2 ндфл по дивидендам не сотруднику

Оглавление:

- Справка 2 ндфл по дивидендам учредителю

- 2 ндфл по дивидендам не сотруднику

- Как показать в 2 ндфл дивиденды

- Как налоговому агенту отразить дивиденды в справке 2-НДФЛ?

- Как отразить в справке 2 ндфл дивиденды

- Заполнение ооо справки 2-ндфл по дивидендам за 2020 год

- Дивиденды и 2 НДФЛ: особенности отражения

- Нужно ли ЗАО отражать выплаченные дивиденды в справках 2-НДФЛ

- Отчетность 2 ндфл по дивидендам

- НДФЛ с дивидендов. Примеры исчисления и отражение в отчетности

Справка 2 ндфл по дивидендам учредителю

ТИПОВАЯ СИТУАЦИЯ™ актуальна на 17 декабря 2020 г.ООО, выплатившее дивиденды физлицу, должно подать 2-НДФЛ не позднее 1 апреля следующего года п. 2 ст. 230 НК РФ .Код дохода дивидендов. Сумму дивидендов укажите полностью, включая НДФЛ.Код вычета 601 и сумма вычета будут в справке, только если при расчете НДФЛ вы учли дивиденды, полученные вашей организацией Письмо ФНС от 26.06.2018 N БС-4-11/12266@ .Дивиденды, выплаченные работнику, включите в разд.

3 вместе с другими доходами, облагаемыми по ставке 13%.

Заполнять отдельные разд. 3 и 5 не надо Письмо ФНС от 15.03.2016 N БС-4-11/4272@ .Источник: Выплаты по акциям физическим лицам зачастую имеют для них статус дополнительного, второстепенного дохода, поэтому часто возникает вопрос, как показывать дивиденды в отчете 2-НДФЛ.При выплате дивидендов компания-плательщик выступает для физлица налоговым агентом. Иначе говоря, на нее возлагается необходимость по удержанию и выплате налога на физических лиц.

Надо отражать это в бланке 2-НДФЛ или нет, зависит от формы собственности фирмы:

- АО – нет. Они вместо этого данные сведения выносят в декларацию по перечисленному налогу на прибыль. А именно в приложении 2.

- ООО обязаны подавать 2-НДФЛ при выплатах дивидендов своим учредителям.

На это указывается в письмах:

- ФНС БС-4-22/1443 от 2-го февраля того же года.

- Минфина/3263 от 29-го января 15-го года.

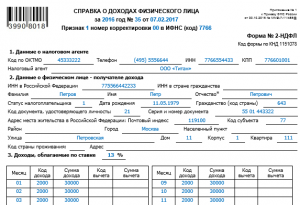

Для уточнения ставки налога во втором разделе надо указать статус плательщика: резидент (1) или нерезидент (от 2 до 5). Отображаются дивиденды в 3-ем разделе справки в доходах с налоговой ставкой 13% для наших резидентов.

- Статус (1 – резидент), когда родился, код страны.

- Раздел 2. Данные о физлице. Далее построчно.

- Раздел 4. Пропустить.

- Раздел 3. Доходы по ставке, в нашем случае – 13%.

- Это таблица, в которой надо указать: месяц получения, код дохода, его сумма, код вычета, его сумма.

- Ниже – признак (1), номер корректировки (00 – первая и дальше – корректировки). В этой же строке код Отделения ФНС.

- Раздел 5. В нем записывается: доход, налоговая база с учетом

- Данные удостоверения или паспорта (код, номер).

- В шапке документа указан год, номер документа и дата его заполнения.

- ИНН в России или стране гражданства.

- Фамилия и полные инициалы.

- Раздел 1. Данные налогового агента: ОКТМО, телефон, ИНН, КПП, название компании.

2 ндфл по дивидендам не сотруднику

Если учредитель – резидент РФ и получает другие доходы, облагаемые по ставке 13%, заполняется только одна справка.

Она содержит информацию обо всех доходах, включая распределенную прибыль. Доход, полученный собственником, указывается полностью без уменьшения на сумму удержанного НДФЛ. Если есть право на налоговый вычет, его сумма ставится рядом.

Код вычета 13 процентов – 601 (в разделе 4 он не отражается).

В противном случае ставится “0”.

Важно! Распределенная прибыль показывается по месяцу выплаты средств, а не их начисления.

8). Рис. 8 <- вернуться в начало> Пример Сотруднику при выплате вознаграждения по договору подряда в декабре 2020 г. по его заявлению был предоставлен профессиональный вычет в сумме фактически произведенных и документально подтвержденных расходов, связанных с выполнением работ по договору на сумму 2 000 руб. В сведениях суммы профессиональных вычетов отражаются в одной таблице вместе с суммами доходов, по которым они предоставляются.

Распределенная прибыль за 2017 год составила 180 000 рублей. В справках 2 НДФЛ по собственникам бизнеса будут отражены следующие суммы дохода и налога:

- Петров И.А.: 180 000 Х 0,7 = 126 000 Х 13% = 16 380 руб.

- Смирнов П.О.: 180 000 Х 0,3 = 54 000 Х 13% = 7 020 руб.

Также организация помимо своей прибыли может получать дивиденды от других организаций.

Если это доходы, облагаемые налогом на прибыль по ставке 0%, то НДФЛ рассчитывается обычным способом.

В остальных случаях расчет проходит двумя этапами:

- Определяется размер вычета по налогу = (дивиденды (далее – Д) участника / общая сумма Д) Х на полученные Д.

КПП и кодами ОКТМО возможно только в случае его работы в нескольких обособленных подразделениях организации или в организации и в ее обособленном подразделении в течение налогового периода. Соответственно, при смене места нахождения организации сведения о доходах физических лиц нужно представить в налоговый орган только по месту нового учета. Сведения подаются за весь истекший налоговый период в целом.

Дивиденды в 2-НДФЛ (образец заполнения)

Справка 2-НДФЛ Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц.

сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > 05 марта 2020 Дивиденды в 2-НДФЛ отражают только ООО. Акционерные общества указывают их в приложении № 2 к декларации по налогу на прибыль (п.

4 ст. 230 НК РФ, письмо ФНС от 26.06.2018 № Заполнить справку по выплаченным дивидендам нужно так.

В приложении к 2-НДФЛ укажите:

- ставку НДФЛ (13% — для резидентов РФ, 15% — для нерезидентов либо ставку согласно международному договору);

- код дохода — 1010;

- сумму дивидендов;

- код вычета — 601;

- сумму вычета.

ОБРАТИТЕ ВНИМАНИЕ! Вычет показывают только в том случае, если в расчете НДФЛ с дивидендов учитывались дивиденды, которые получила сама организация от других организаций.

В разделе 2 справки 2-НДФЛ дивиденды нужно показать в составе общих доходов, облагаемых по той же ставке (без учета вычета).

В поле «Налоговая база» включите сумму за минусом вычета (если он применялся). Сумму НДФЛ покажите в обычном порядке. Если выплачивались доходы, облагаемые по разным ставкам, по дивидендам заполняется отдельная страница.

В разделе 3 вычет по дивидендам приводить не надо. Смотрите также . Советуем прочитать Последнее с форума

Как показать в 2 ндфл дивиденды

Определим сумму его дохода и вычета. Доход по дивидендам для Сидорова (код 1010): 8 000 000 * 25% = 2 000 000 руб.

Вычет по дивидендам для Сидорова (код 601) составит: 3 000 000 * 25% = 750 000 руб. При определенных условиях ставка налога на дивиденды, получаемые российским юрлицом, может равняться 0. По дивидендам со ставкой 0% налоговый вычет по НДФЛ не рассчитывается!

Датой получения дохода по дивидендам является дата их фактической выплаты, а не день принятия решения о выплате и не день начисления (п. 1 ст. 223 НК РФ). Форма 2-НДФЛ в 2020 году: изменения В основном изменения в новом бланке являются техническими и не затрагивают порядок отражения доходов, вычетов и налогов:

- из раздела 4 исключаются упоминания об инвестиционных вычетах;

- в разделе 1 появились сведения о реорганизации или ликвидации компании;

- в раздел 5 в строки подписи и удостоверяющего полномочия подписанта документа вводится упоминание о возможности подписания справки правопреемником.

- из раздела 2 исключены сведения о месте жительства налогоплательщика;

Таким образом, заполнение основных разделов формы осталось прежним.

Например, если сотрудник является нерезидентом и получает дивиденды, то на него необходимо заполнить два раздела 3 и два раздела 5 справки.

Код дохода по дивидендам в справке 2-НДФЛ за 2020 год прежний — 1010. В нем записывается: доход, налоговая база с учетом вычетов, налог (исчисленный, удержанный, перечисленный).

- Подпись.

Бланк справки можно скачать здесь.

Образец заполнения 2-НДФЛ с дивидендов Данную справку можно создать в программе 1с. Причем не одну, а два разных вида:

- Для сотрудников.

- Для налоговой.

Для получения справки для сотрудника надо:

- Для формирования в разрезе кодов ОКТМО или КПП и ставок налога нажать соответствующую кнопку.

- Далее следует нажать ссылку, по которой можно перейти к формированию 2-НДФЛ для сотрудников.

- Затем нажать на окно создать и заполнить шапку с указанием сотрудника, организации и подотчетного года.

- Для записи остальных данных нажать на «Заполнить».

Оставшиеся данные появятся в автоматическом режиме.

- Проверить все появившиеся данные, а затем провести справку и вывести ее на печать.

- Зайти в раздел меню программы под названием налоги и взносы.

Для ФНС это делается несколько иначе:

- Вид справки в данном случае – ежегодная отчетность. В шапке указывается год, организация с кодами ОКТМО и КПП.

- В меню 1с налоги и взносы создается еще один новый документ.

Внимание Общая сумма прибыли, которую распределило общество “Восход” составило 1 200 000 руб.

Как налоговому агенту отразить дивиденды в справке 2-НДФЛ?

зачастую имеют для них статус дополнительного, второстепенного дохода, поэтому часто возникает вопрос, как показывать дивиденды в . При выплате дивидендов . Иначе говоря, на нее возлагается необходимость по удержанию и выплате налога на физических лиц. Надо отражать это в бланке 2-НДФЛ или нет, зависит от формы собственности фирмы:

- обязаны подавать 2-НДФЛ при выплатах дивидендов своим учредителям.

- – нет. Они вместо этого данные сведения выносят в . А именно в приложении 2.

На это указывается в письмах:

- ФНС БС-4-22/1443 от 2-го февраля того же года.

- Минфина 03-04-07/3263 от 29-го января 15-го года.

Для уточнения ставки налога во втором разделе надо указать статус плательщика: резидент (1) или (от 2 до 5).

Отображаются дивиденды в 3-ем разделе справки в доходах с налоговой ставкой 13% для наших резидентов.

Если ставка в течение года претерпевала изменения, то в разделах справки 3-и, 4-ре и 5-ть должна быть отдельная запись по каждому случаю.

В данном разделе указывается информация: О фактических доходах в денежной или иной натуральной форме с вычетами, расписанными по всем месяцам. Кроме того в 5-м разделе отражается суммарная доля начисленного и удержанного дохода по соответствующим ему ставкам. Так как каждый источник дохода имеет в 2-НДФЛ отдельный , имеется он и у дивидендов.

Это код – 1010. может быть снижена в случаях, оговоренных законодательством.

Код вычета – 601. Пример заполнения 2-НДФЛ при выплате дивидендов:

- Ниже – признак (1), номер корректировки (00 – первая и дальше – корректировки). В этой же строке код Отделения ФНС.

- ИНН в России или стране гражданства.

- Раздел 5. В нем записывается: доход, налоговая база с учетом вычетов, налог (исчисленный, удержанный, перечисленный).

- Раздел 4. Пропустить.

- Данные удостоверения или паспорта (код, номер).

- Подпись.

- В шапке документа указан год, номер документа и дата его заполнения.

- Это таблица, в которой надо указать: месяц получения, код дохода, его сумма, код вычета, его сумма.

- Раздел 1. Данные налогового агента: , телефон, ИНН, , .

- Статус (1 – резидент), когда родился, код страны.

- Фамилия и полные инициалы.

- Раздел 2. Данные о физлице. Далее построчно.

- Раздел 3. Доходы по ставке, в нашем случае – 13%.

Бланк справки можно скачать . Образец заполнения 2-НДФЛ с дивидендов Данную . Причем не одну, а два разных вида:

- Для налоговой.

- Для сотрудников.

Для получения справки для сотрудника надо:

- Зайти в раздел меню программы под названием налоги и взносы.

- Далее следует нажать ссылку, по которой можно перейти к формированию 2-НДФЛ для сотрудников.

- Затем нажать на окно создать и заполнить шапку с указанием сотрудника, организации и подотчетного года.

- Для записи остальных данных нажать на «Заполнить».

Как отразить в справке 2 ндфл дивиденды

14.01.2019Согласно п. 1 ст. 224 НК РФ доходы в виде дивидендов, выплачиваемые физлицам-налоговым резидентам РФ, облагаются НДФЛ по ставке 13 процентов.

Пунктом 2 ст. 210 НК РФ установлено, что налоговая база по доходам от долевого участия, в отношении которых применяется ставка 13 процентов, определяется отдельно от иных доходов, облагаемых НДФЛ по указанной ставке.В письме от 15.03.2016 № БС-4-11/4272@ ФНС России рассмотрела вопрос, нужно ли (учитывая норму п. 2 ст. 210 НК РФ) в справке по форме 2-НДФЛ заполнять отдельные разделы 3 и 5 в отношении дивидендов, выплаченных работникам.Налоговое ведомство разъяснило следующее. Согласно Порядку заполнения справки 2-НДФЛ (утв.

приказом ФНС России от 30.10.2015 № ММВ-7-11/485@) отдельные разделы 3-5 заполняются, если физическому лицу начислены доходы, облагаемые НДФЛ по разным ставкам.Таким образом, при выплате работникам дивидендов заполнять отдельно разделы 3 и 5 не требуется. В этом случае доходы в виде дивидендов необходимо отражать в разделе 3 «Доходы, облагаемые по ставке 13%» и разделе 5 «Общие суммы дохода и налога» совместно с другими доходами, облагаемыми по указанной ставке.Данные разъяснения поддерживаются в учетных решениях «1С:Предприятие 8».Информационная система 1С:ИТС обновляется каждый день. Не пропускайте последние новости – подпишитесь на бесплатную рассылку сайта.

- право выбора: вы подписываетесь только на те категории новостей, которые хотите получать;

- экономию денег и времени: рассылка бесплатная, независимо от наличия договора 1С:ИТС и вам не нужно отбирать новости самим;

- сохранность: все самое важное остается в вашей почте, а не теряется в дебрях Интернета.

- конфиденциальность: ваш e-mail не передается третьим лицам;

- актуальность: десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

Чтобы подписаться на новости или изменить содержимое рассылки, укажите Ваш почтовый адресИсточник: Акционерные общества и ООО выплачивают часть полученной прибыли своим собственникам.

Такие вознаграждения называются дивидендами и облагаются налогом.

Соответственно дивиденды отражаются и в 2 НДФЛ.Выплата прибыли происходит в соответствии с законодательством РФ.Она перечисляется со следующей периодичностью:

- ежегодно.

- каждое полугодие;

- Каждый квартал;

Распределение прибыли происходит в соответствии с величиной доли каждого учредителя (акционера).Сама процедура состоит из трех этапов:

- Выплата средств.

- Принятие решения о перечислении дивидендов.

- Определение размера прибыли, которая будет распределена.

После принятия решения о выплате средств у организации есть 60 дней на перечисление денег. НДФЛ удерживается в день выплаты.

Для резидентов РФ ставка 13%, для нерезидентов – 15%.Сроки для перечисления сбора в бюджет государства различаются, они зависят от организационно-правовой формы предприятия:

- для АО

- Для ООО – следующий день после выплаты;

Заполнение ооо справки 2-ндфл по дивидендам за 2020 год

2-НДФЛ – официальный документ о доходах физического лица, полученных от конкретного источника (обычно, организации или ИП) и удержанном с этих доходов налоге на доходы физических лиц. Организации и индивидуальные предприниматели представляют справки только в случае выплаты доходов наемным работникам и другим физ лицам.

Но в отношении себя ИП форму 2-НДФЛ не составляют. Представлять справки обязаны как в налоговую инспекцию, так и своим сотрудникам. Работникам 2-НДФЛ выдается в течение трех рабочих дней с подачи заявления о выдаче справки.

Справка может понадобиться при увольнении и переходе на другую работу, оформлении налоговых вычетов, подаче заявки в банк на получение кредита, при обращении за получением визы в значительную часть стран, обращении за пенсией, усыновлении ребенка, подаче документов на оформление различных льгот и т.д.

В налоговую справки предоставляются один раз в год:

- до 1 марта при невозможности удержать НДФЛ (справки с признаком 2).

- не позднее 1 апреля (до 2 апреля 2020 года, т.к. 1 число – выходной);

В следующих распространенных случаях мы должны подать сведения о доходах по лицам, неработающим в компании:

- Оказана материальная помощь неработающим в организации / ИП.

- Фирма оплатила работы/услуги по договорам подряда;

- Было арендовано имущество у физического лица (например, помещение или автомобиль);

- Были вручены подарки стоимостью более 4 000 руб.;

- ООО выплатило дивиденды участникам;

Не возникает обязанности подавать 2-НДФЛ, когда:

- оказана материальная помощь близким родственникам умершего работника/работника, вышедшего на пенсию из организации или самому работнику/вышедшему на пенсию работнику в связи со смертью членов его семьи.

- был возмещен вред здоровью;

- приобретены недвижимость, автомобиль, товары у физического лица;

- стоимость врученных компанией подарков менее 4 000 руб. (при отсутствии других выплачиваемых доходов);

1) Если число заполненных для налоговой справок 25 и более, нужно передавать 2-НДФЛ по телекоммуникационным каналам связи (через интернет), для чего должен быть заключен договор со специализированной организацией (оператором электронного документооборота между налогоплательщиками и инспекциями). Список операторов можно посмотреть на сайте налоговой службы.

Также для подачи справок можно воспользоваться сайтом ФНС. 2) При меньшем количестве подать справки можно на бумаге – принести лично или отправить по почте.

При подаче 2-НДФЛ в бумажном виде также составляется реестр сведений о доходах – сводный документ с данными о нанимателе, общем количестве справок и таблицей из трех колонок, в первой из которых проставляются номера предоставляемых в налоговую справок, во второй указывается ФИО сотрудников, в третьей проставляются даты их рождения.

Обратите внимание Также в реестре отражается дата представления в налоговый орган справок, дата принятия и данные сотрудника налоговой, принявшего документы.

Дивиденды и 2 НДФЛ: особенности отражения

Акционерные общества и ООО выплачивают часть полученной прибыли своим собственникам. Такие вознаграждения называются дивидендами и облагаются налогом. Соответственно дивиденды отражаются и в 2 НДФЛ.

Выплата прибыли происходит в соответствии с законодательством РФ. Она перечисляется со следующей периодичностью:

- Каждый квартал;

- ежегодно.

- каждое полугодие;

Распределение прибыли происходит в соответствии с величиной доли каждого учредителя (акционера). Сама процедура состоит из трех этапов:

- Принятие решения о перечислении дивидендов.

- Определение размера прибыли, которая будет распределена.

- Выплата средств.

После принятия решения о выплате средств у организации есть 60 дней на перечисление денег.

НДФЛ удерживается в день выплаты. Для резидентов РФ ставка 13%, для нерезидентов – 15%. Сроки для перечисления сбора в бюджет государства различаются, они зависят от организационно-правовой формы предприятия:

- Для ООО – следующий день после выплаты;

- для АО – в течение месяца после перечисления средств.

При расчете сбора не применяются стандартные, имущественные, социальные вычеты.

Он рассчитывается с каждой выплатой, даже если их было несколько в течение года. Если распределяется только прибыль самой организации, расчет бюджетного платежа происходит по обычной формуле: доход Х ставку налога. Например, у ООО есть два учредителя Петров И.А.

и Смирнов П.О., их доли 70 и 30% соответственно. Оба являются резидентами РФ. Распределенная прибыль за 2017 год составила 180 000 рублей. В справках 2 НДФЛ по собственникам бизнеса будут отражены следующие суммы дохода и налога:

- Петров И.А.: 180 000 Х 0,7 = 126 000 Х 13% = 16 380 руб.

- Смирнов П.О.: 180 000 Х 0,3 = 54 000 Х 13% = 7 020 руб.

Также организация помимо своей прибыли может получать дивиденды от других организаций.

Если это доходы, облагаемые налогом на прибыль по ставке 0%, то НДФЛ рассчитывается обычным способом. В остальных случаях расчет проходит двумя этапами:

- Рассчитывается налог = (Д одного участника – вычет) Х 13%.

- Определяется размер вычета по налогу = (дивиденды (далее – Д) участника / общая сумма Д) Х на полученные Д. Последний показатель включает суммы, не выплаченные ранее, а также необлагаемый налог на прибыль – 0%.

Пример: ООО “Восход” имеет долю 50% в уставном капитале ООО “Заря”. Общество получило прибыль 500 000 рублей для распределения между собственниками.

Учредителями ООО “Восход” в равных долях являются ООО “Апрель” и Иванов С.М. Общая сумма прибыли, которую распределило общество “Восход” составило 1 200 000 руб. Расчет для Иванова С.М.:

- Вычет – (600000 / 1 200 000) Х 500 000 = 250 000 руб.

- НДФЛ – (600000 – 250000) Х 13% = 45 500 руб.

Для отражения всех вознаграждений в форме справки предусмотрен раздел 3.

Отразить дивиденды нужно по коду – 1010.

Показатели обобщаются в 5 разделе. Если учредитель – резидент РФ и получает другие доходы, облагаемые по ставке 13%, заполняется только одна справка.

Нужно ли ЗАО отражать выплаченные дивиденды в справках 2-НДФЛ

Содержание Ответственность за неуплату или просрочку НДФЛ возлагается на налоговых агентов.

За каждый день опоздания начисляются пени, фирме выставляется штраф в объеме 20% от недополученной бюджетом суммы. Если размер дивидендных выплат велик, задержка может сулить компании существенные расходы.Дивиденды относятся к числу доходов, облагаемых НДФЛ.

Ставка налога разнится для резидентов и нерезидентов. Для первых в 2017 году она установлена на уровне 13%, для вторых чуть выше – 15%.Ошибочно полагать, что все граждане РФ являются резидентами страны. НК РФ дает иное определение: резидентом признается лицо, пребывающее на территории государства не менее 183 дней в течение последнего года.

Это означает, что данный статус может иметь и обладатель российского паспорта, и иностранец.Гражданин РФ, пребывающий значительную часть года за рубежом, может утратить статус резидента. Исключения – выезды из РФ по уважительным причинам: для получения медицинских услуг или обучения.

Правило о 183 днях не распространяется на военнослужащих и госслужащих, выполняющих трудовые функции за пределами России. Чтобы не ошибиться с выбором ставки, нужно проверить факт резидентства.

Если налоговики обнаружат ошибку, компании придется заплатить пени и штраф за не перечисленную в бюджет разницу. Важно! Налоговый статус участника определяется в течение налогового периода на каждую дату перечисления НДФЛ. Если он меняется, пересчету подлежат бюджетные обязательства за весь год.Порядок осуществления дивидендных выплат участникам обществ регулируется ст.

28 закона №14-ФЗ от 1998 года. Согласно его тексту, собрание акционеров компании вправе осуществлять распределение чистой прибыли поквартально, раз в шесть или в 12 месяцев. Когда решение принято и оформлено документально, у организации есть 60 дней, чтобы перечислить средства.Срок уплаты подоходного налога с дивидендов в бюджет зависит от организационно-правовой формы компании.

Есть два возможных варианта:

- ООО – переводит НДФЛ не позднее следующего дня после выплаты доходов акционерам.

- АО (ПАО) – должно исполнить обязательства налогового агента в течение месяца с даты денежного расчета с акционерами.

Сроки перечисления НДФЛ не зависят от способа выплаты дохода: наличными в кассе организации или переводом на карту.

Дивиденды, полученные в натуральной форме, не освобождаются от обложения налогом.Важно! Перечисление НДФЛ нужно производить по реквизитам ИФНС, в которой компания состоит на учете, вне зависимости от того, в какой местности проживает участник.Компания отражает дивиденды в справке 2 НДФЛ в 2017 и в обязательном порядке облагает НДФЛ.

Для расчета налога нужно использовать ставку, действующую в настоящий момент и выбранную в соответствии с налоговым статусом участника.2-НДФЛ: за какой период выдаетсяПри расчете нельзя уменьшать налогооблагаемую базу на вычеты: стандартный, социальный, профессиональный или имущественный. По ставке 13% (или 15%) облагается полная сумма полученного дохода.

Используйте формулу:НДФЛ = Сумма дивидендов* 0,13ООО «Ромашка» имеет двух учредителей: Иванова А.А.

Организации, выплачивающие дивиденды физическим лицам, не должны сообщать сведения об их доходах

Дата публикации: 20.11.2015 12:30 (архив) При выплате дивидендов физическим лицам общество с ограниченной ответственностью не обязано представлять в инспекцию сведения об этих лицах, выплаченных им доходах и удержанных налогах в составе декларации по налогу на прибыль. «Упрощенщики» не освобождены от обязанностей налоговых агентов ().

Соответственно, при выплате дивидендов физическим лицам организация на упрощенной системе налогообложения должна удержать и перечислить в бюджет соответствующие суммы налога на доходы физических лиц.

Обязано ли ООО также выполнить требование и представить в инспекцию сведения об этих лицах, выплаченных им доходах и удержанных налогах в составе декларации по налогу на прибыль? Нет, не обязано. Объяснение такое.

Из следует, что лица, которые признаются налоговыми агентами по налогу на доходы физических лиц в соответствии со , при выплате доходов физическим лицам представляют декларацию по налогу на прибыль (а не справки о доходах физических лиц по форме 2-НДФЛ). Данные о доходах, в отношении которых удержан налог на доходы физических лиц, отражаются в приложении № 2 к указанной декларации.

В говорится о лицах, признаваемых налоговыми агентами при осуществлении операций с ценными бумагами, с финансовыми инструментами срочных сделок, а также при осуществлении выплат по ценным бумагам российских эмитентов. Однако уставный капитал обществ с ограниченной ответственностью состоит из долей, а не из акций. В связи с этим при выплате дивидендов своим участникам — физическим лицам ООО не признается налоговым агентом в соответствии со .

Следовательно, при выплате дивидендов физическим лицам общество с ограниченной ответственностью, в том числе применяющее «упрощенку», не должно выполнять требование и представлять в инспекцию сведения о доходах указанных физических лиц в составе «прибыльной» декларации. Добавим, что организация как налоговый агент по налогу на доходы физических лиц должна представить в инспекцию сведения по каждому участнику — физическому лицу о полученных им дивидендах и о суммах начисленного, удержанного и перечисленного в бюджет налога по форме 2-НДФЛ ().

Поделиться:

Отчетность 2 ндфл по дивидендам

Оглавление: Налоговая служба обновила форму справки 2-НДФЛ и дала рекомендации, как правильно отражать в формах 2-НДФЛ и 6-НДФЛ информацию о доходах в виде дивидендов и оформлять корректирующую справку при изменении личных данных. Специалисты из ФНС разработали новую форму справки о доходах физических лиц. Проект приказа уже разместили на Едином портале проектов НПА.

В документе содержатся: новая форма справки 2-НДФЛ; формат для выгрузки в электронном виде. В новой форме 2-НДФЛ учтены актуальные поправки в Налоговый кодекс РФ (внесены законами N 113-ФЗ от 02 мая 2015 и N 335-ФЗ от 27 ноября 2017), в частности: больше нельзя представлять справки 2-НДФЛ на электронных носителях (только отправка через интернет); правопреемники налогового агента получили возможность подавать сведения о доходах за своего предшественника; Новой формой справки 2-НДФЛ можно будет пользоваться уже в период подачи сведений за 2020 год.

Очевидно, она скоро появится и в типовых конфигурациях 1С.

В письме ФНС N БС-4-11/ эксперты уточнили, как правильно отражать дивиденды физических лиц, начисленные компанией, в справках 2-НДФЛ и 6-НДФЛ. В ведомстве отмечают, что общую сумму дивидендов следует указывать в строке 025 раздела 1 справки 6-НДФЛ.

Такой вид доходов вносится с начала налогового периода нарастающим итогом. Общая сумма вычетов отражается также нарастающим итогом в строке 030 раздела 1, код вычета – «601».

Кроме того, дивиденды физических лиц заносятся в раздел 3 справки 2-НДФЛ, используется код дохода «1010». Информация о дивидендах физических лиц, полученных по акциям российских компаний, представляется этими компаниями в декларации по налогу на прибыль на странице приложения N2, а отражение таких сведений в формах 2-НДФЛ и 6-НДФЛ не требуется.

В своем письме N ГД-4-11/ налоговая служба дала рекомендации, как формировать корректирующие 2-НДФЛ за прошлый период, если персональные данные работника изменились. ФНС напоминает, что в разделе 2 «Данные о физическом лице – получателе дохода» данной справки нужно указывать сведения на основании документа, удостоверяющего личность сотрудника (или прочего документа, подтверждающего данные). Иначе справка 2-НДФЛ не пройдет форматно-логический контроль и не будет принята налоговой инспекцией.

Но бывают ситуации, когда организации необходимо подать корректирующие справки по форме 2-НДФЛ (обнаружены ошибки в учете, дополучены документы и др.), а персональные данные некоторых сотрудников уже изменились. Например, человек сменил паспорт и фамилию. Как поступать в таком случае, чтобы не было проблем с налоговой?

В ФНС уточняют, что корректировки 2-НДФЛ за прошедшие периоды нужно подавать в налоговую инспекцию уже с учетом новых персональных данных. Кроме того, на основании заявления сотрудника можно выдать ему справку о доходах за прошедшие периоды также с обновленными личными данными.

ТИПОВАЯ СИТУАЦИЯ™ актуальна на 08 февраля 2020 г. ООО, выплатившее дивиденды физлицу, должно подать 2-НДФЛ не позднее 1 апреля следующего года п.

НДФЛ с дивидендов. Примеры исчисления и отражение в отчетности

При расчете НДФЛ с дивидендов не применяются стандартные, социальные и имущественные налоговые вычеты, данный порядок подтвержден в п.

3 ст. 210 НК РФ, Письме ФНС от 23.06.2016 № Даже если дивиденды выплачиваются несколько раз в течение года, налог рассчитывается по каждой выплате отдельно, то есть не нарастающим итогом (п. 3 ст. 214 НК РФ, Письмо Минфина от 12.04.2016 № 03-04-06/20834).Порядок расчета налога с дивидендов зависит от того, получает ли ваша компания дивиденды от других организаций.Ситуация 1. Ваша компания не получает дивидендовВ этом случае налог рассчитывается по формуле (п.

2 ст. 210, п. 5 ст. 275 НК РФ):Пример. Расчет НДФЛ с дивидендов организацией, которая сама не получает дивидендовООО «Альфа» выплатило своему участнику Иванову А.А. дивиденды в сумме 4 000 000 руб.При их выплате удержан НДФЛ в сумме 520 000 руб.

(4 000 000 руб. x 13%), участнику перечислено 3 480 000 руб. (4 000 000 руб. — 520 000 руб.).Ситуация 2.

Ваша компания сама получает дивидендыЕсли вы получаете только дивиденды, облагаемые налогом на прибыль по ставке 0%, НДФЛ можно рассчитывать так же, как в Ситуации 1.В остальных случаях для расчета налога вам потребуются следующие показатели (п. 2 ст. 210, п. 5 ст. 275 НК РФ, Письмо Минфина от 14.10.2016 № 03-04-06/60108):

- сумма дивидендов, полученных вашей компанией, — величина «Д2». В нее включаются дивиденды, которые:

- сумма дивидендов, начисленная всем участникам, — величина «Д1»;

- не облагались налогом на прибыль по ставке 0%;

- ранее не учитывались при расчете налогов с выплаченных вами дивидендов.

Чтобы рассчитать НДФЛ, действуйте так:Рассчитайте вычет по НДФЛ по формуле:Рассчитайте налог с дивидендов, начисленных участнику, по формуле:Пример.

Расчет НДФЛ с дивидендов организацией, которая сама получает дивидендыООО «Альфа» принадлежат доли в уставных капиталах:

- ООО «Гамма» — 100% (ООО «Альфа» владеет этой долей пять лет);

- ООО «Дельта» — 30%.

ООО «Альфа» были получены дивиденды от ООО «Гамма» в сумме 1 000 000 руб.

и от ООО «Дельта» — в сумме 1 500 000 руб. Эти дивиденды ранее не учитывались при расчете НДФЛ с дивидендов, выплаченных ООО «Альфа» своим участникам.ООО «Альфа» распределило между участниками прибыль в сумме 4 000 000 руб., в т.ч.:

- ООО «Бета» — 2 400 000 руб.

- Иванову А.А. — 1 600 000 руб.;

НДФЛ с дивидендов, выплачиваемых Иванову А.А., рассчитывается так:

- вычет по НДФЛ с дивидендов составляет 600 000 руб.

(1 600 000 руб. / 4 000 000 руб. x 1 500 000 руб.). Дивиденды, полученные от ООО «Гамма», при расчете вычета не учитываются, поскольку облагаются налогом на прибыль по ставке 0% (пп.

1 п. 3 ст. 284 НК РФ);

- НДФЛ с дивидендов составит 130 000 руб. ((1 600 000 руб. — 600 000 руб.) x 13%).