Если 10 лет стажа то какой у меня класс

Оглавление:

- Если 10 лет стажа то какой у меня класс

- Класс за безаварийную езду

- Если 10 лет стажа то какой у меня класс

- Таблица КБМ ОСАГО 2020

- Какой должен быть кбм при стаже более 10 лет

- Какой КБМ у начинающего водителя в России в 2020 году

- Характеристика классов ОСАГО

- Как определить класс водителя при ОСАГО

- Какой КБМ должен быть при безаварийной езде в России (скидка) в 2020 году

- Какой КБМ у начинающего водителя

- Какой КБМ у начинающего водителя

Если 10 лет стажа то какой у меня класс

> > Все, что требуется – это выход в интернет и доступ к специальной автоматизированной системе АИС ОСАГО, к которой допущен каждый человек. Это единая база информационных данных, единая для всех без исключения страховщиков. В данной базе присутствуют вся информация по заключенным страховым договорам автомобильного страхования, начиная с 2011 года. Вот более точный алгоритм действий для того чтобы узнать личный коэффициент бонуса малуса, нужно знать, как узнать водительский стаж в базе РСА:

- Вводятся личные данные водителя, чей класс требуется проверить.

- Требуется зайти на сайт РСА в соответствующий раздел.

Для проведения расчета класса можно использовать как специальную таблицу, которую можно найти ниже по тексту, так и различные онлайн-ресурсы, которые предлагают пользователям специальные калькуляторы, дающие возможность рассчитать не только класс, но и размер применяемого КБМ.

Гарантировано достоверная информация размещена на сайте РСА. Чтобы получить сведения из единого реестра, пользователю предлагается заполнить форму, в которой указываются такие сведения:

- сколько водителей будет допущено к управлению авто (ограниченный или неограниченный перечень);

- дата, с которой автогражданка начнет свое действие;

- физическое или юридическое лицо является владельцем машины;

- если машина находится в собственности физ.

В зависимости от наличия или отсутствия аварий «Бонус-Малус» может быть понижающим или повышающим. Для удобства определения данного коэффициента создана специальная КБМ таблица по ОСАГО.Класс КБМ Подорожание – Скидка Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО 0 1 2 3 4 Класс, который будет присвоен M 2,45 145% 0 M M M M 0 2,3 130% 1 M M M M 1 1,55 55% 2 M M M M 2 1,4 40% 3 1 M M M 3 1 нет 4 1 M M M 4 0,95 5% 5 2 1 M M 5 0,9 10% 6 3 1 M M 6 0,85 15% 7 4 2 M M 7 0,8 20% 8 4 2 M M 8 0,75 25% 9 5 2 M M 9 0,7 30% 10 5 2 1 M 10 0,65 35% 11 6 3 1 M 11 0,6 40% 12 6 3 1 M 12 0,55 45% 13 6 3 1 M 13 0,5 50% 13 7 3 1 M Стоимость договора напрямую зависит от того, какой будет применен класс КБМ по ОСАГО.

Вся таблица поделена на несколько разделов. Но нужно помнить, что при смене удостоверения компанию нужно уведомить, чтобы они внесли информацию в базу, а если страховка покупается неограниченная взамен ограниченной, то КБМ становится стандартным.

Чтобы разобраться в вопросе КБМ, следует для начала определить, какие существуют понятия в страховой сфере, а также какая расшифровка класса бонус-малус как понятия.

Ведь это пригодится не только для понимания КБМ в целом, но и позволит разбираться в документах и грамотно вести диалог даже со специалистами страховой компании. Термин Значение КБМ (Класс бонус-малус) Понятие в страховой сфере, которое обозначает определенную систему поощрения водителей за безаварийную езду.

Если ДТП по вине автомобилиста не происходили, тогда действует бонус, повышающий уровень скидки.

Класс за безаварийную езду

Немногие наверно знают, что безаварийная езда влияет на размер цены страховки.

Существуют правила, на основании которых чем дольше водитель автомобиля не совершает аварий, т.е.

из года в год езда у него является безаварийной, тем дешевле получается покупка страховки.Оглавление:Если вспомнить, как считается страховка, то при ее расчете используются такие параметры как стаж и опыт водителей авто, учитывается регион в котором они проживают, время на которое она оформляется, но и также используется класс водителя, который характеризует его безаварийную езду. Все данные значения перемножаются, и получается конечная цена полиса страховки на автомобиль.

На основании этого и считается, что безаварийная езда у водителя минимизирует страховку, а в случае появления ДТП – наоборот, увеличивает ее.Разберемся с понятием безаварийная езда, что оно означает и как считается. Из самого названия понятно, что «безаварийная езда» означает движение автомобилей без аварий и ДТП. В связи с тем, что оформление полиса ОСАГО на автомобили происходит на стандартный максимальный срок в один год, то и расчетный период безаварийной езды используется один год.

Так, например, при покупке полиса на автомобиль, сотрудник компании будет обязательно проверять наличие ДТП и их количество у водителя за прошлый год.На качество езды без аварий является и количество совершенных аварий со стороны водителя.Чем больше их число будет за год, тем, соответственно, и класс безаварийности будет ниже.В страховании за качество безаварийной езды отвечает параметр — класс КБМ.

Следовательно, если количество аварий у автовладельца будет много, тем у класс КБМ будет меньше.Итак, за каждое совершенное ДТП присваивается соответствующий класс. Диапазон значений класса составляет 15 значений. Самые минимальные значения – это Класс «М», затем идет класс выше — «1», и так далее до 13-го класса.

Все значения представлены в таблице ниже.

Каждый класс соответствует определенному количеству аварий, которому соответствует определенный коэффициент. Размер данного коэффициента прямо пропорционально влияет на страховку.

При первоначальном оформлении полиса применяется класс №3, которому соответствует коэффициент «1».Если рассмотреть данные коэффициенты, то можно увидеть, что он начинается от 2,45 и заканчивается 0,5.

Если 10 лет стажа то какой у меня класс

Но класс, сам по себе, это не более, чем буквенное обозначение коэффициента КБМ (бонус-малус).

Данный показатель является единственным способом уменьшения размера выплат по страховке. Вся информация, которую мы рассматривали о классах водителя, в большей мере относится и к коэффициенту КБМ.

Ранее КБМ использовался только для определенного автомобиля, поэтому при продаже транспортного средства скидка или лишняя стоимость по страховке пропадала. В таком случае водитель должен быть зарабатывать новые баллы для получения скидок.

Для того чтобы лично узнать коэффициент на начало страхования необходимо обратиться в офис компании, где был оформлен договор. При себе необходимо иметь паспорт, оформленный договор и водительское удостоверение.

По времени проверка бонус-малус занимает не более 10 минут. После того как вы узнаете свой класс, необходима таблица КБМ ОСАГО 2020 года, для определения значения. В первом столбце таблице необходимо найти свой класс.

Во втором столбце будет отражена скидка, или повышающий коэффициент, который был использован при расчете премии по договору.

Далее определяется бонус-малус на следующий год. В таком случае стоит прояснить, в чем таится причина такого необоснованного повышения.

Самая распространенная из них – неверный расчет коэффициента. Как такое возможно:

- До начала 2013 года основанием для расчета КБМ служил предыдущий полис.

- Не исключен человеческий фактор. Оператор мог допустить ошибку, производя внесение данных водителя в базу.

- База РСА содержит информацию про все полисы. Если же водитель оформляет полис ОСАГО с новым удостоверением, это становится причиной завышения коэффициента. Чтобы его восстановить нужно сделать запрос, используя номер и серию предыдущего документа. Если данные будут подтверждены, в специальных отметках будет указываться эта информация. Важно учесть, что смена прав предполагает отправление письменного извещения об этом в страховую компанию.

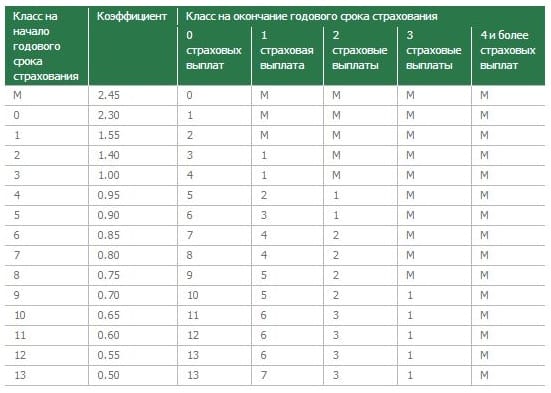

М 2,45 0 страховых выплат 1 страховая выплата 2 страховые выплаты 3 страховые выплаты 4 страховые выплаты 0 2,30 1 М М М М 1 1,55 2 М М М М 2 1,40 3 М М М М 3 1 4 1 М М М 4 0,95 5 1 М М М 5 0,90 6 2 1 М М 6 0,85 7 3 1 М М 7 0,80 8 4 2 М М 8 0,75 9 4 2 М М 9 0,70 10 5 2 М М 10 0,65 11 5 2 1 М 11 0,60 12 6 3 1 М 12 0,55 13 6 3 1 М 13 0,50 13 7 3 1 М Проверить личный коэффициент можно на следующих ресурсах:

- На сторонних интернет-сайтах, обычно такие ресурсы требуют плату за проверку.

- На официальном сайте страховой компании через которую вы получали полис;

- Официальный сайт РСА;

Обратите внимание на сведения и количество страховых выплат.

Таблица КБМ ОСАГО 2020

КБМ или коэффициент «Бонус-Малус» — это коэффициент, который используется страховыми компаниями при расчете страховой премии по договору. В зависимости от наличия или отсутствия аварий «Бонус-Малус» может быть понижающим или повышающим.

Для удобства определения данного коэффициента создана специальная КБМ таблица по ОСАГО.

Класс КБМ Подорожание – Скидка Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО 0 1 2 3 4 Класс, который будет присвоен M 2,45 145% 0 M M M M 0 2,3 130% 1 M M M M 1 1,55 55% 2 M M M M 2 1,4 40% 3 1 M M M 3 1 нет 4 1 M M M 4 0,95 5% 5 2 1 M M 5 0,9 10% 6 3 1 M M 6 0,85 15% 7 4 2 M M 7 0,8 20% 8 4 2 M M 8 0,75 25% 9 5 2 M M 9 0,7 30% 10 5 2 1 M 10 0,65 35% 11 6 3 1 M 11 0,6 40% 12 6 3 1 M 12 0,55 45% 13 6 3 1 M 13 0,5 50% 13 7 3 1 M Стоимость договора напрямую зависит от того, какой будет применен класс КБМ по ОСАГО. Вся таблица поделена на несколько разделов.

В первом столбце указан класс водителя на момент страхования. Водитель, который впервые обращается к представителю компании, с целью оформления полиса, автоматически получает начальный 3 класс. Именно от него будет происходить расчет в большую или меньшую сторону.

Во второй строке указана скидка, коэффициент бонус-малус, в процентном соотношении.

В последнем столбце указано наличие или отсутствие обращений, в течение страхового года.

Пользоваться таблицей очень просто.

Для определения коэффициента необходимо знать только: какой класс был на момент страхования и сколько аварийных случаев было в течение действия данного договора. Со вторым значением просто, поскольку каждый водитель знает, случались ли аварии, или нет. Первое значение можно узнать в страховой организации или на странице .

Для проверки необходимо внести: ФИО, дату рождения, серию и номер водительского удостоверения. После внесения персональных сведений автоматически произойдет проверка.

Для того чтобы лично узнать коэффициент на начало страхования необходимо обратиться в офис компании, где был оформлен договор. При себе необходимо иметь паспорт, оформленный договор и водительское удостоверение.

По времени проверка бонус-малус занимает не более 10 минут.

После того как вы узнаете свой класс, необходима таблица КБМ ОСАГО 2020 года, для определения значения.

В первом столбце таблице необходимо найти свой класс. Во втором столбце будет отражена скидка, или повышающий коэффициент, который был использован при расчете премии по договору.

Далее определяется бонус-малус на следующий год.

При отсутствии выплат он опускается вниз по таблице на одну строчку. Если были аварии, он поднимается вверх по таблице, в зависимости от аварий. Вашему вниманию два примера. В первом случае водитель проездил год без убытков, во втором у водителя были аварии.

Рассмотрим, как работает таблица КБМ класса водителя, при отсутствии и наличии страховых случаев. Иванов Сергей Петрович обратился к страховщику 11 ноября 2015 года. На момент оформления договора водителю присвоили 9 класс КБМ, а именно 30% скидка к базовому тарифу по полису.

Какой должен быть кбм при стаже более 10 лет

Водители без опыта вождения получают 3 класс КБМ. Затем каждый год безаварийной езды увеличивает класс на единицу.

Я езжу шестой год, соответственно класс у меня сейчас должен быть 8, а по прошествии текущей страховки будет 9 класс. Однако, страхуясь и проверяя КБМ он-лайн каждый год я не видел класса выше 4.Страхуюсь я, как и многие, в последний момент. Навязываемые допы не приемлю, поэтому бегаю как угорелый и ищу нормального страховщика каждый год.

Как правило, выходит каждый год новый страховщик. Однако, кроме навязываемых допов страховщики сознательно вносят в базу неверный КБМ.Далеко не каждый водитель знает, что такое КБМ-классы.

В то же время разбираться в подобных вопросах не только полезно, но и выгодно.

Разберем вопрос с самого начала, то есть для такого автовладельца, который не знает даже, как расшифровывается КБМ, и заглянем в некоторые тонкости его применения.Другой интересующий автомобилистов вопрос заключается в том, как определяется КБМ, если страховой договор не ограничен по числу водителей, с тем что в прошлый период договор предусматривал ограничения их числа.

В данном случае СК присваивает класс, который указан в страховом договоре. Как действует СК, если ситуация состоит в обратном, то есть прошлый страховой договор не имел ограничений по числу лиц, а новый заключен на условиях с ограничениями?

Также данный параметр влияет и на стоимость полиса ОСАГО, так как цена страховки напрямую зависит от возможных издержек страховой компании.Класс водителя и КБМ не всегда фиксируются на полисе ОСАГО. Не существует никакой правовой нормы, которая вынуждала бы страховые компании оформлять документ именно таким образом.

Но бывает, что данный формат документа предусмотрен внутренними положениями страховой компании.Когда говорят про КБМ, Страховщики зачастую употребляют термин «Класс страхователя». Если Вы страхуетесь впервые, то Ваш класс равен 3, а сам КБМ — 1.

Далее за каждый безаварийный год вождения Вы получаете по 5% скидки, т.е. на второй год страхования Ваш КБМ становится равен 0.95, на третий – 0.9 и т.д. Максимальный порог – скидка 50% на ОСАГО (КБМ=0.5).

Чтобы достичь такого результата, необходимо на протяжении десяти лет не становиться виновником ДТП.КБМ не привязан к автомобилю.

Скидку на ОСАГО на новый автомобиль Вы сможете получить только в июне 2014-го.

Класс водителей по ОСАГО.

Как рассчитать коэффициент бонус-малус (КБМ) самому. Реально полезно

Сейчас на рынке обязательного автомобильного страхования в народе ОСАГО, творится просто «черти что». Если в 2007 – 2009 годах, как я помню, можно было легко и просто застраховаться, то сейчас ЭТО ПРОСТО НЕВОЗМУТИМО СЛОЖНО!

Конечно, правительство старается навести порядок путем покупки электронного полиса, но работает, как оказывается это не во всех компаниях, хотя вроде как с 2017 года обяжут всех. Но для того чтобы застраховаться обычному рядовому водителю, нужно обязательно знать свой класс водителя или как его называют страховщики свой коэффициент бонус-малус (сокращенно КБМ). А вот с этим у 90% водителей складывается большая проблема!

Хотя вроде бы как все элементарно! НО я решил вам рассказать, как его реально рассчитать самому.

Информация очень полезная, так что читаем, добавляем в закладки … Собственно что больше всего бесит. У меня была страховка ОСАГО в компании «ЖАСО», очень долго страховался в этой организации — имею безаварийный стаж, около 9 лет!

Пролонгация полиса в этой компании, для таких водителей как я, происходила максимум за полчаса. ТО есть подъехал и оформился еще на год, быстро и удобно.

Но вот вся проблема в том, что компания с 2016 года перестала заниматься страхованием именно по ОСАГО, а все дела передала в «СОГАЗ».

Решил я позвонить туда, на что мне было сказано – сегодня вы уже не успеете (я звонил в 13.00), приезжайте с утра перед открытием за час, тогда возможно вы сможете застраховаться этот день! ОХРЕНЕТЬ! Типа очереди просто огромные – ЛЮДИ ПО ДВА ДНЯ СТОЯТ!

И что самое обидное это практически в любой организации, без разницы куда звонить. Я мониторил рынок весь день «Ладно» — подумал я, сейчас же начали применять электронный полис ОСАГО. Я человек прогрессивный с интернетом на «ТЫ», думаю легко и просто застраховаться.

Но не тут-то было, практически все компании, только пролонгируют ОСАГО через официальные сайты, а вот речь о том чтобы заказать новый, для вновь обратившегося – ТАКОГО НЕТ!

Просто жесть какая-то. Обидно до глубины души.

Поэтому у меня возник такой вопрос – вот правительство повысило цены в два с лишним раза на ОСАГО, а реально стало еще хуже. Раньше в 2008 – 2009 годах, застраховаться проблем не было!

Пришел и уже через полчаса у тебя полис на руках!

Сейчас что изменилось ТО? Ответьте мне пожалуйста, и почему нет в законе никакой статьи которая обрисовывала бы сроки оформления полиса, например не более 30 минут или в обязательном порядке через интернет. Получается это очередное ГИБДД, где можно ждать инспекторов до места аварии часами!!!

Такое ощущение что — элементарную процедуру специально усложняют, ГДЕ КОНТРОЛЬ ВЛАСТИ???

А пока нет НОРМАЛЬНЫХ калькуляторов на сайтах компаний, давайте будем пользоваться калькулятором на сайте РСА, все же это контролирующая организация. Собственно все просто, заходим на сайт РСА и видим надпись «Калькулятор ОСАГО».

Какой КБМ у начинающего водителя в России в 2020 году

Для того, чтобы приобрести полис со скидкой, нужно ездить без аварий.

Водителей интересует, какой КБМ у начинающего водителя в России в 2020 году, и как в дальнейшем этот показатель будет увеличиваться или уменьшаться. Изначально все водители имеют одинаковый КБМ, но в дальнейшем показатель меняется в соответствие с количеством аварий, или их отсутствием. За каждое ДТП страховая компания возмещает ущерб, и впоследствии высчитывает определенную сумму, увеличивая стоимость полиса.

Таким образом водители получают стимул для аккуратной езды.

Для того, чтобы получить скидку, нужно рассчитать КБМ. Однако начинающие водители на нее не могут рассчитывать, изначально им присваивается класс – 3, который не является ни понижающим, ни повышающим. Показатель КБМ определяется специалистом страховой компании в момент оформления сделки.

Изначально, при первичном оформлении полиса, водитель не может рассчитывать на скидку по коэффициенту. Для страховщика начинающий водитель – это риск.

Поэтому, оформление полиса происходит по высоким тарифным ставкам, без скидок. Прежде всего, следует знать, что такое система начисления КБМ.

Это система, которой предусматривается бонус для тех водителей, которые аккуратно водят машину, и повышающий фактор для лиц, попадающих в аварию. Страховая компания, выплачивая ущерб по , терпит убытки, в связи с чем, водитель получает своего рода штрафную санкцию в виде увеличения стоимости полиса. Понижение стоимости – происходит в том случае, если в течении 12 месяцев или нескольких лет, водитель не попадает в аварии.

Наибольший понижающий КБМ может достигнуть 50%. За год начисляется 5% скидка.

Получить скидку водитель может при соблюдении некоторых условий: Новый договор Начинает действовать с даты, следующей за днем окончания срока действия предыдущего договора В базе РСА имеются сведения о водителе Которые могут быть использованы при определении размера коэффициента. В ином случае, устанавливается начальный класс – 3. Коэффициент бонус-малус составляет 1 Начисление КБМ является стимулом для водителей автомобилей.

Система позволяет существенно сэкономить при оформлении страховки, если водитель не попадал в ДТП несколько лет.

Начинающим водителям особенно важно соблюдать все правила дорожного движения, поскольку в ином случае, для получения существенной скидки придется ездить без аварий около 14 лет.

Когда заключается между водителем транспортного средства и страховой компанией, определяется стоимость полиса обязательного автогражданского страхования.

Иногда водители, попавшие в мелкие аварии, не оформляют страховой полис для того, чтобы избежать повышения ставки по КБМ. Если была поцарапана машина соседа, можно оплатить ремонт самому и заплатить за полис ОСАГО при продлении со скидкой.

Это возможно только при условии отсутствия выплат со стороны страховой компании. Основные причины, по которым нужен показатель КБМ: Для водителей С целью уменьшения стоимости полиса ОСАГО, а также для предупреждения преступлений на дорогах, для повышения аккуратности водителей Для страховщиков Для повышения ставок по полисам ОСАГО.

Характеристика классов ОСАГО

Когда производится расчет стоимости автогражданки, представителями страховой компании принимается во внимание , который определяется на страновом уровне, а также коэффициенты, зависящие от региона, в котором зарегистрировано транспортное средство, персональных характеристик водителя и прочих факторов.

Такие коэффициенты могут быть понижающими или повышающими. Среди подобных показателей особое место занимает коэффициент бонус-малус (КБМ), в рамках которого происходит назначение определенного класса водителю, и который характеризует дисциплинированность и законопослушность каждого автолюбителя. Класс водителя — это некая величина, которая может обозначаться буквой М или цифрами от 0 до 13.

Так наименьший класс обозначают буквой М, цифрой 13 обозначают самый высокий класс. Водительский класс как таковой не оказывает влияния на стоимость страховки, однако он используется для расчета КБМ, способного как понизить цену на страховой полис в половину, так и увеличить ее в несколько раз.

В 2003 году, когда вступил в силу , класс привязывался к машине, а не определенному водителю. Это было невыгодно для автолюбителей, поскольку при замене собственного транспортного средства они снова получали 3 класс ОСАГО, а при это равнялся единице. Начиная с 2007 года положение водителей меняется.

С этого года класс закрепляется не за авто, а за конкретным человеком.

В результате КБМ остается прежним при смене средства передвижения.

Когда автогражданка оформляется в первый раз, водитель получает класс 3. Если на протяжении 12 месяцев, пока действует контракт со страховой, водитель не стал причиной аварии на дороге и не обратился за выплатой компенсации, на следующий страховой период он получает 4 класс и уменьшение КБМ на 5%.

Так, например, 9 класс ОСАГО соответствует коэффициенту 0.7, 13 класс имеет минимальный коэффициент, который равен 0.5.

Учет водительских классов ведет Российский союз автостраховщиков (РСА).

Когда оформляется страховка, все данные фиксируются в реестре, который для всех регионов и территориальных единиц является единым. Зная свой класс, водитель может производить самостоятельный расчет стоимости страховки. Это важно, учитывая наличие на рынке услуг недобросовестных страховщиков, которые специально используют неправильный , чтобы увеличить размер выплаты.

Расчет стоимости рекомендуется производить ежегодно, чтобы избежать ошибок, которые невозможно будет исправить в силу ряда обстоятельств, например, банкротства страховой компании Чтобы произвести расчет водительского класса для оформления ОСАГО, понадобится удостоверение водителя, которое и поможет определить его стаж вождения. Если водитель менял права в связи с тем, что закончился их срок действия или по иным причинам, в новом удостоверении всегда можно найти сведения, взятые из предыдущего документа. При расчете следует учесть, что действующее законодательство определяет, что отсчет стажа начинается не с момента, когда водитель впервые сел за руль, а с даты получения водительских прав.

Как определить класс водителя при ОСАГО

Определяющим показателем в системе ОСАГО для большинства водителей является стоимость самого полиса. Влияет на нее множество факторов, и конечная сумма будет уникальна для каждого обратившегося за страховкой. В ряду этих показателей (марка/модель машины, возраст ТС и самого автолюбителя и т.д.) особняком стоит класс водителя.

Этот показатель привязывается к самому человеку и изменяется с годами, в зависимости от его стиля вождения, как в сторону повышения класса, что снижает стоимость страховки, так и в обратном направлении.

Как будет показано в статье, исходя из этого параметра, цена за ОСАГО может различаться в несколько раз (!), при прочих равных показателях, для водителей с разными классами, что заставляет обратить на этот вопрос особое внимание.

Конечно сам по себе класс водителя не определяет сумму, которую у вас потребует страховая компания при оформлении полиса, однако именно от него зависит коэффициент страховой премии.

Первоначальная же цена соглашения будет зависеть от ряда следующих параметров:

- количество ДТП в которые попадал водитель;

- мощность двигателя, измеряемая в лошадиных силах. Больше — дороже;

- возраст водителя. Группами повышенного риска принято считать водителей до 21 года и старше 65 лет соответственно;

- срок действия страхового полиса. Компания заинтересована продать Вам полис на длительный срок и готова давать за это определенную скидку.

- возраст автомобиля. Страхование новой модели обойдется значительно дешевле;

- водительский стаж. Основной и наиболее понятный параметр, определить который можно посмотрев на дату выдачи водительского удостоверения;

- количество физ. лиц, которые будут допущены к управлению машиной и вписаны в страховой полис. Число их не ограничено, а коэффициент может достигать значения в 1,8 пунктов;

- тип транспортного средства. Указывается в ПТС, может быть легковой, грузовой и т.д.;

- регион регистрации владельца ТС. В соответствии с федеральным устройством России, каждый регион устанавливает свои коэффициенты ОСАГО. Различаться они могут крайне существенно. Так, в столице его значение равняется 2,0 тогда как, например в Чечне коэффициент составляет 0,6 пунктов;

Ни на один из этих показателей класс водителя влиять не может. Они используются для расчета базового значения страховой премии, к которому уже и будет применяться КБМ.

На стоимость полиса так или иначе могут влиять даже пол водителя, наличие сигнализации или другой противоугонной системы, модель и марка авто и т.д. Страховые компании очень не любят работать с «кредитными» машинами, хотя подавляющее большинство банков требуют оформление ОСАГО, как одно из условий для получения ссуды.

Немаловажно и изменение, коснувшееся базовой ставки страхования.

Она была увеличена для всех типов ТС на 40% и более. Произошло это в апреле 2015 года.

Помимо этого, за страховщиками было закреплено право изменять стоимость полиса в рамках 20%-го коридора, что, в некоторых компаниях, привело к увеличению стоимости услуг до 60%.

Если у вас пенсия советского стажа, как правильно считать баллы для начислений при выходе на заслуженный отдых?

МОСКВА И МОСКОВСКАЯ ОБЛАСТЬ: 8 (499) 703-35-33 доб.

490 САНКТ-ПЕТЕРБУРГ И ЛЕНИГРАДСКАЯ ОБЛАСТЬ: 8 (812) 309-06-71 доб.

135 РЕГИОНЫ, ФЕДЕРАЛЬНЫЙ НОМЕР: 8 (800) 777-08-62 доб. 112 By Posted In Каждого гражданина интересует вопрос оформления пенсии.

Особенно важно знать это людям, трудовой период которых является смешанным.

Тем, кто начинал работать еще во времена советского союза. Будут ли учитываться годы работы в то время при расчете пенсии.

Какова будет сумма выплат. Пенсия – важный период в жизни каждого человека. Порядок начисления размера социальных выплат в настоящий момент довольно сложен.

Многие люди, достигшие пенсионного возраста, начинали свою рабочую деятельность еще в советские времена. Сумма выплат рассчитывается на основе страхового стажа, учитывается также общий период работы до 1991 года. Трудовой стаж, приобретенный в это время, обязательно входит в расчет пенсии.

Перечень видов деятельности, определяющих стаж, указан в ст. 30 п. 3 Закона № 173 – ФЗ. В этой же статье приводится формула, по которой производится конвертация трудового периода.

В рабочий стаж учитываются виды деятельности:

- время регистрации на бирже труда и получение пособия по безработице.

- периоды вынужденной временной нетрудоспособности;

При начислении пенсии гражданам, работающим до 1991 года, ее размер увеличивается на 1% за каждый отработанный год.

Период советского стажа подтверждается записями в трудовой книжке. Или другими документами, установленными госорганами.

Всем кто работал с 1991 по 2001 г.

г., пенсионные выплаты увеличиваются на 10%.

Стаж, заработанный после 2002 года, исчисляется на основании учета гражданина в ПФ РФ. За этот промежуток он складывается из основных периодов трудовой либо другой деятельности, за которые производились выплаты в ПФ.

В Федеральный закон о страховых взносах были внесены поправки после проведения пенсионной реформы 2010 года. Новый перерасчет увеличивает размер пенсии.

С этого момента производится валоризация выплат. Валоризация значительно улучшила материальное положение пенсионеров. Реформа направлена на улучшение обеспечения пенсионеров и их социальной защиты.

К страховой пенсии относятся начисления и надбавки. Для каждого гражданина перерасчёт делается индивидуально. Включаются в страховой стаж:

- предоставленный отпуск по уходу за детьми;

- время получения пособия в связи с безработицей.

- годы службы в армии;

Все пенсионеры получают надбавки за годы, отработанные в советское время.

Это происходит автоматически, нет необходимости лично посещать Пенсионный фонд. Валоризация применяется к тем, кто работал до 2002 года.

Уже находящимся на пенсии или тем, кто собирается стать пенсионером.

Им будут начислены десять процентов к общей сумме и 1 % за каждый отработанный год.

Пенсионный капитал составляют на основании зарплаты и стажа. Он увеличен с помощью валоризации.

На основании ФЗ «О страховых пенсиях» величина выплат рассчитывается теперь по-новому.

Какой КБМ должен быть при безаварийной езде в России (скидка) в 2020 году

Показатель КБМ крайне важен для водителей, которые хотят сэкономить при страховке, поскольку именно он позволяет снизить размер платы за страховой полис.

Он предоставляется за безаварийный период езды, но кроме того, дается, когда по факту аварии не было требования выплатить сумму ущерба. За езду без проблем КБМ повышается на одну единицу, в то время как при аварии снижается на определенный показатель, который прописан в законе.

В то же время добропорядочные водители должны понимать, какой КБМ должен быть при безаварийной езде в России (скидка) в 2020 году.

На дорогах часто происходят аварии, которые приводят к определенному ущербу всем их участникам. Между тем, виновник должен позаботиться об его возмещении, и чаще всего, если не было отягощающих обстоятельств, то средства на ремонт автомобиля или его стоимость в случае тотального разрушения платит именно страховая компания. Некоторые водители не попадают в экстренные ситуации, поэтому их было решено поощрять скидкой на услуги страховых компаний.

Тем более, что при длительном страховом стаже без аварий можно платить половину стоимости полиса. Чтобы воспользоваться такой привилегией, не нужно собирать дополнительные документы или хранить полисы, ведь вся информация хранится централизованно в единой системе страховщиков.

Но нужно помнить, что компанию нужно уведомить, чтобы они внесли информацию в базу, а если страховка покупается неограниченная взамен ограниченной, то КБМ становится стандартным.

Чтобы разобраться в вопросе КБМ, следует для начала определить, какие существуют понятия в страховой сфере, а также какая расшифровка класса бонус-малус как понятия. Ведь это пригодится не только для понимания КБМ в целом, но и позволит разбираться в документах и грамотно вести диалог даже со специалистами страховой компании.

Термин Значение КБМ (Класс бонус-малус) Понятие в страховой сфере, которое обозначает определенную систему поощрения водителей за безаварийную езду.

Если ДТП по вине автомобилиста не происходили, тогда действует бонус, повышающий уровень скидки. При совершении аварии начинает работать малус, который повышает стоимость полиса Страховой полис Документ, который свидетельствует о наличии договоренностей между страховой компанией и водителем, а также о проведении страхования гражданской ответственности.

Полис дает право на возмещение ущерба в аварии по вине застрахованного лица из средств самой компании. При этом не проводится никаких возвратов и возмещений от водителя, поскольку риск заложен в страховой взнос Чрезвычайная ситуация, возникшая на дороге в процессе движения автомобиля и приведшая к ущербу для имущества или здоровья других людей.

Авария может происходить как между автомобилями, так и с участием пешехода, в любом случае определяется виновник ДТП, выплачивающий компенсацию Коэффициент бонус-малус был создан для того, чтобы не только поощрить водителей за аккуратное вождение, но и защитить страховую компанию от возможных больших сумм выплат. Ведь при аварии автомобилист будет вынужден платить компании больше за полис, а это частично покрывает риски страховщика.

Какой КБМ у начинающего водителя

Во время покупки страхового полиса ОСАГО начинающие водители не могут рассчитывать на скидку по КБМ. Коэффициент бонус малус – важный показатель, который показывает безаварийность управления транспортным средством.

Естественно, начинающие водители – это довольно рисковая группа страхователей, поэтому при оформлении страхового полиса они получают увеличенную стоимость ОСАГО. Чтобы понять, какой КБМ будет у начинающего водителя, нужно понять принцип его формирования.

Данный показатель является существенной составляющей страхового полиса для водителей любого класса. Эта характеристика позволяет как снизить стоимость страхового полиса ОСАГО, так и сделать его довольно дорогим, но необходимым удовольствием. Если водитель много лет управляет автомобилем без аварий, и ему, соответственно, не начисляются страховые выплаты, тем выше его класс и коэффициент бонус-малус.

Отдельного коэффициента по КБМ нет, он привязан к водительскому стажу.

Всем водителям при покупке полиса ОСАГО присваивается класс, которых предлагается в общей сложности 14.

Самый минимальный – М, который присваивают новичку, который имеет «0» стажа. Он может присваиваться и водителю, имеющему стаж 13 и больше лет, если он в предыдущем страховом стаже участвовал в 4 и более дорожно-транспортных происшествиях.

Разработана специальная таблица, используя которую можно легко просчитать свой класс и коэффициент БМ по нему.

Водитель, который впервые приобретает автогражданку, ему автоматически присваивают КБМ по 3 классу. В этом случае КБМ равняется единице.

КБМ – это своего рода стимул для владельцев страховок. Он позволяет существенно экономить на страховке.

Для этого нужно аккуратно водить машину и не попадать в ДТП. Но начинающие водители должны быть очень внимательными на дорогах даже с минимальным КБМ. Система начисления этого бонуса функционирует таким образом, что любое ДТП, в котором будет виноват начинающий водитель, будет приводить к удорожанию его полиса.

Особенно это важно на протяжении первого года водительского стажа, так как участие в аварийных ситуациях для этой категории водителей в этот период приведет к тому, что страховка будет становиться дороже на протяжении следующих 14 лет.

Исходя из этого водители, не имеющие страхового стажа, то есть новички, должны искать способ избежать высокой ставки по страховке. Зачастую при мелких авариях начинающий водитель не оформляет страховку, чтобы избежать по ней выплат и изменения КБМ. Если, к примеру, он поцарапает соседскую машину или разобьет фару во время выезда со двора, спешить в страховую компанию за возмещением не стоит.

Лучше будет, если водители договорятся между собой на месте и рассчитаются за причиненный ущерб без привлечения страхового агента. Устранить последствия, стоимость которых ниже 1000-1500 рублей можно самостоятельно. Это более выгодно, так как оформление ДТП через страховую приведет к снижению класса.

Нужно знать, что независимо от того, насколько мастерски водит машину водитель, даже если у него большой опыт, при первичном оформлении полиса ОСАГО ему будет присвоен класс такой же, как и новичку.

Какой КБМ у начинающего водителя

Известно, что страховка для машины дело хлопотное, но обязательное.

Приступив к оформлению документов на автомобиль приходится сталкиваться с непонятной страховой терминологией.

Например, показатель класс бонус-малус. Оформить Осаго онлайн >> Этот показатель является очень важным для автолюбителей, которые хотят сэкономить при оформлении страхового полиса для своей машины, так как именно КБМ дает возможность ощутимо понизить цену страховки.

Что же такое КБМ и как понять какой КБМ у начинающего водителя.

Содержание

- 1 Что такое КБМ и для чего он нужен2 Какими нормативными актами регулируется3 Какой кбм, если только получил права4 От чего зависит класс вождения легковой машины5 Как посчитать КБМ самому6 Где можно проверить бонус-малус Что такое КБМ и для чего он нужен КБМ — это специальная бонусная система, она разработана для поощрения аккуратного управления автомобилем и также для защиты страховщиков. Страховые компании с помощью системы КБМ предотвращают большие денежные потери, ведь при крупных ДТП при участии начинающего водителя страховщики должны компенсировать убытки всем пострадавшим, а это невыгодно. Бонусная система работает так, что новички изначально имеют завышенную цену на полис, чем больше стаж безаварийного вождения, тем ниже цена на страховку для автомобиля.

И наоборот, чем больше аварийных ситуаций в сочетании с малым стажем, тем выше цена на полис. Какими нормативными актами регулируется Проведение страховых операций, вся деятельность страховщиков совершается согласно законам Российской Федерации. Все автомобилисты и страховые компании должны подчиняться закону

«Об обязательном страховании гражданской ответственности владельцев транспортных средств»

.

В законе говорится:

- Страховка является обязательной для всех автомобилей (ст. 12.37). Автовладелец всегда должен иметь при себе страховой полис, иначе его могут привлечь к административному наказанию. Какие страховые компании имеют право проводить процедуру оформления страхования. Каким образом вычисляют КБМ по ОСАГО, размеры компенсации и как проводить ее выплату. Как принуждать виновных автомобилистов возмещать ущерб.

Какой кбм, если только получил права Существует всего 15 классов бонус-малус. Десять из них положительные и 4 отрицательных. При первичном оформлении полиса присваивается стандартный КБМ с цифрой три, независимо от того, когда автомобилист получил права.

Цена страхования стандартная, она установлена страховщиками. При безаварийном управлении машиной или при участии в ДТП по вине других участников движения, коэффициент постепенно снижается с каждым уровнем. Соответственно, у новичка появляется возможность покупки полиса страхования по скидке.

За три года позитивного стажа будет достигнут шестой КБМ, а это 15% скидки. От чего зависит класс вождения легковой машины Абсолютно все владельцы транспортных средств имеют определенный класс.