Как посчитать тариф зная страховую стоимость и премию

Оглавление:

- Знаю страховую сумму и премию нужно найти тариф

- Как рассчитать страховую премию по ОСАГО?

- Что такое страховая премия

- Онлайн-калькулятор ОСАГО

- Как расчитать тариф страховой премии

- Страховая премия – пошаговая инструкция расчета

- Как рассчитать страховой тариф зная страховую сумму и премию

- Как рассчитать страховой тариф

- Калькулятор ОСАГО

- 20. Страховая премия и страховой тариф. Понятие страхового тарифа.

- Страховая премия и страховой тариф: видите ли вы разницу?

Знаю страховую сумму и премию нужно найти тариф

/ / 07.03.2018 344 Views 08.03.2018 08.03.2018 08.03.2018 Служба поддержки: +7 (495) 781-6537 (Москва), 8 (800) 333-6537 (Регионы) РегистрацияВойти в Личный кабинет CGI script error Ошибка исполнения CGI приложения Русское описание Пользователь превысил лимит на количество одновременно исполняемых CGI. В данный момент исполнение невозможно.

Попробуйте позже. English description Site has exceeded maximum processes limit Execution of CGI is impossible, try again later. В случае, если вы не можете решить проблему самостоятельно — напишите о ней на (Unix хостинг) или (Windows хостинг) Хостинг предоставлен компанией AGAVA. Другие проекты компании: Интернет-услуги и сервисыХостинг, Colocation, аренда серверов, Раскрутка, Бесплатный хостинг файлов, Владельцам сайтов, Почта,… Бизнес и экономикаБанки, Инвестиции, Недвижимость, Страхование, Торговля,… Надбавка предполагает учет издержек, которые приходится нести фирме во время работы.

Важно Расчет страховой премии считается простым процессом.

Инфо Например, оформляется договор на 1 год, а вклад составляет 12 тыс. руб. Именно эта сумма будет выплачена страховщиком, если возникнет страховой случай.

Ее надо умножить на тариф компании. Если он равен 14 %, то страховая премия будет равна: 12 000 * 14 % = 1680 руб.

Внимание Таким образом, определить страховую премию не составит труда самостоятельно, если знать тарифы выбранной фирмы, оказывающей соответствующие услуги.

Какие учитываются факторы при определении тарифа? Размер страховой премии полностью зависит от тарифов, устанавливающихся страховщиком.

Имеет определенные особенности:

- возвращается частично, если договор расторгается досрочно.

- вносится каждым владельцем транспортного средства, застраховавшим свою ответственность;

- платеж является ежегодным;

- остается на счету страховщика, если полис использовался весь период страхования;

Страховая премия – денежная сумма, которую в обязательном порядке выплачивает страховщику владелец полиса ОСАГО, заключивший с компанией договор страхования. Она является определенной платой страховщику за оформление полиса.

Ее расчет производится страховщиком на основании установленных тарифов.

Страховые тарифы содержат:

- базовые ставки, которые утверждены постановлением Правительства Российской Федерации за номером 839-2005. Они абсолютно одинаковы для всех страховщиков, реализующих полисы ОСАГО.

Если тарифы страхования установлены в законодательном порядке (централизованно), то ставка по добровольному страхованию может исчисляться самим страховщиком, при этом она существенно влияет на финансовую стабильность осуществления страховых операций.

Рассчитываются тарифы с помощью статистических и математических методов, которые принято называть актуарными расчетами. Они позволяют определить долю страхователя в общем страховом фонде.

Выбирают методику, исходя из страхового риска, сроков, характера выплат и премий.

Как рассчитать страховую премию по ОСАГО?

Оплата страховой премии является обязанностью владельца полиса и при ее невыполнении страховая компания вправе в одностороннем порядке разорвать договор.

Размер страховой премии определяется страховой и указывается в полисе в графе «стоимость». Страхователь не имеет влияния на этот показатель, он может только согласиться на приобретение полиса или отказаться от него.Рассчитывая размер страховой премии ОСАГО, стоит отметить, что базовая ставка полиса одинакова для всех страховых компаний, но различна для разных видов транспортных средств. Например, полис на мотоцикл будет стоить дешевле, чем страховка на легковой автомобиль.

Они устанавливаются в соответствии со следующими факторами:

- Мощность двигателя машины. Страховщики справедливо полагают, что автомобили с большей мощностью чаще попадают в аварии. Соответственно страховка на авто, двигатель которой способен выдать более 150 лошадиных сил, будет стоить в 1,6 раз дороже базовой ставки. Автомобиль, мощностью до 50 лошадиных сил, позволит сэкономить до 40% от базовой ставки страховки.

- Регион регистрации. По каждому региону ведется статистика ДТП. Справедливо, что в более «опасных» регионах страховка будет стоить дороже. Так же влияет и величина населенного пункта. В крупном мегаполисе, где на дорогах множество машин, аварии происходят чаще, чем в тихом райцентре.

- Возраст, стаж водителя. Неопытные, молодые водители попадают в происшествия значительно чаще, чем их более опытные коллеги. Следовательно, за страховку они платят дороже.

- Количество водителей. Отметка в полисе ОСАГО о том, что автотранспортом может управлять неограниченное число человек способна увеличить его цену почти вдвое. Если же имеется необходимость смены водителей и вместе с тем хочется сэкономить, нужно указать в полисе их данные, тогда его стоимость существенно снизится.

- Аварии. Страховые случаи компании рассматривают как прямой убыток, поэтому водителей, которые избегают аварий страховщики поощряют материально. Каждый год безаварийной езды может приносить автовладельцу по 5% от стоимости полиса.

Посчитать, сколько будет стоить ОСАГО для вашего автомобиля, поможет онлайн калькулятор, расположенный на нашем страховом портале.

Что такое страховая премия

Страхуя собственную жизнь, имущество или ответственность, люди часто сталкиваются с рядом особенностей, не до конца понимая, за что они вносят взносы. Чаще их волнует вопрос, что такое страховая премия, по какой формуле рассчитывается ее сумма и включается ли она в общий платеж.

Приобретая полис ОСАГО или каско, страхуя личную жизнь либо риски, связанные с кредитованием, гражданин уплачивает определенную сумму, от величины которой и будет зависеть итоговая выплата в случае наступления страхового случая.

Говоря простыми словами, страховая премия – это та сумма денежных средств, которую уплачивает физическое или юридическое лицо страховой компании, желая застраховать определенные риски имущественного или нематериального характера. Только в случае поступления денег на расчетный счет страховщика, полис вступает в полную юридическую силу.

Непосредственно с этого момента страховая организация обязуется возместить пострадавшему лицу причитающуюся сумму при наступлении страхового случая. Страховой взнос носит возмездный характер страховой сделки, которая заключается между страховщиком и страхователем. В легальном определении она означает плату за услугу, которую оказывает страховая компания выгодоприобретателю по заключенному добровольному либо обязательному страхованию.

Оплачивается премия деньгами либо же другими имущественными активами, например, векселями или акциями. Для покрытия всех страховых выплат компании-страховщики вправе формировать резервный фонд, где происходит размещение средств, использование которых может быть направлено исключительно на выплаты по страховке. Соотношение активов и обязательств указывает на способность страховщика исполнять принятые им договоренности.

Все аспекты, касающиеся вопроса страхования, регулируются Гражданским кодексом Российской Федерации и рядом других нормативных документов.

В имущественном страховании применимы фиксированные, или постоянные страховые премии.

Впоследствии они могут быть скорректированы в одну или другую сторону в зависимости от поведения риска либо для покрытия роста убыточности компании.

Так, например, человек с возрастом подвержен большему риску, поэтому и взнос по страховке будет увеличиваться с каждым годом, поскольку вероятность наступления страхового случая увеличивается по мере старения страхового лица.

По своему целевому направлению в практике выделяют несколько премий, имеющих определенные особенности: рисковая. Это денежные средства, которые обеспечивают полное покрытие возможного риска.

Рассчитывается исходя из вероятности наступления страховых событий. сберегательного характера.

Онлайн-калькулятор ОСАГО

Новые изменения в законодательстве по ОСАГО.

Минимальная дата начала полиса Е-ОСАГО может быть установлена не ранее, чем через три дня после даты оформления. Пример: при оформлении полиса 4.06.2020 минимальная дата начала страхования будет 8.06.2020.

Для оформления договора более ранней датой вы можете обратиться в или воспользоваться услугой вызова агента по тел.

- Изменения в 2020

- Как сэкономить?

- Преимущества ОСАГО

- Калькулятор стоимости ОСАГО

- Что нужно для ОСАГО

- Нововведения в 2020

- Что влияет на цену

В России каждый автовладелец обязан иметь полис ОСАГО – документ, подтверждающий, что автотранспортное средство застраховано. В настоящее время купить полис ОСАГО онлайн возможно на сайте. Расчёт стоимости страховки осуществляется с помощью онлайн-калькулятора.

- Свидетельство о регистрации автомобиля или техпаспорт на него;

- При необходимости – номер диагностической карты авто.

- Паспортные данные владельца ТС для физлиц и свидетельство о государственной регистрации для юридических лиц;

- Серия и номер удостоверений людей, допущенных к управлению авто (если не выбран пункт без ограничения);

При заполнении заявки на ОСАГО, поэтапно укажите:

- Город регистрации собственника авто;

- Параметры вашего ТС (год выпуска, мощность и т.д.);

- Данные владельца (ФИО, дата рождения, серия и номер паспорта) и VIN авто — если полис без ограничения числа водителей;

- Категория ТС (легковой, грузовой, мотоцикл, автобус, трактор);

- Сделать пометку в графе ограничений по количеству водителей;

- На кого оформляется полис: физическое или юридическое лицо;

- ФИО, дата рождения и данные водительского удостоверения всех допущенных к управлению ТС, если список ограничен;

- Цель использования (личные, такси, учебная езда, прочие);

- Для получения результата воспользуйтесь кнопкой «Рассчитать».

- Срок страхования;

Все перечисленные пункты в калькуляторе автоматически подсказывают, что и как заполнять по мере движения по разделам. При возникновении вопросов звоните в call-центр: 8 495 956−55−55

- мощность машины;

- водительский опыт и возраст водителя;

- Коэффициенты (повышающий или понижающий) учитывают:

- количество ДТП или их отсутствие (применение коэффициента бонус-малус, он же КБМ);

- регион регистрации ТС;

- срок действия договора страхования и проч.

- есть ли ограничения на количество водителей, допущенных к управлению авто, или нет;

- Установленная страховой компанией базовая ставка. Она зависит от категории ТС, региона регистрации собственника и предельных значений, установленных ЦБ РФ.

- Соблюдайте правила дорожного движения.

Чем меньше ДТП, тем дешевле страховка ОСАГО.

На 50% скидку могут рассчитывать водители, которые в течение 10 лет не попали ни в одно происшествие на трассе.

Как расчитать тариф страховой премии

Содержание статьи премия состоит из двух составляющих: Из нетто создаются резервы назначения и нагрузки (из них и выплачиваются агентские и брокерские комиссии, кроме того, берутся расходные денежные средства на ведение дел). Как рассчитать размер страховой премии?

При осуществлении данной процедуры необходимо исходить из того обстоятельства, что она обязана покрыть претензии страхового периода, которые были ожидаемы.

Кроме того, взнос должен:

- размер премии должен сформировать запасы; покрыть расходы организации на ведение предпринимательской деятельности; обеспечить получение дохода.

Отметим, что на размер оказывают непосредственное влияние следующие факторы:

- система портфеля организации или предприятия (компании); расходы страховой компании управленческого назначения.

Нет надобности говорить о том, что само соглашение о страховании должно быть оформлено надлежащим образом и его основные положения не должны противоречить «букве» закона. В противном случае, можно говорить о незаконности совершенной сделки.

Разумеется, самый высокий коэффициент присвоен городу Москва.

В остальных российских субъектах — значительно ниже. сумма по каждому риску определяется по соглашению со страховщиком.

В каждой компании установлены лимиты (верхний потолок) сумм по рискам.

На тему «» мы собрали примеры документов, которые могут вас заинтересовать.

Этот показатель выражается в процентах или долях единицы и определяется на основе экономической оценки административно-хозяйственных расходов и суммы комиссионного вознаграждения посредникам. Страховая премия — с этим сталкивается человек, желающим оформить полис, застраховать недвижимость и транспорт. Но мало кто знает, что представляет собой это понятие.

Это небольшой взнос, оплачиваемый страхователем во время заключения договора.

Оплата страховой премии является обязательным условием, она может подразделяться на несколько видов. В зависимости от рисков, с которыми может столкнуться страховщик, существует 2 вида страховки: Страховые взносы, по своему назначению, могут подразделяться на несколько типов: Существуют классификации страховых взносов по форме уплаты: Существует несколько факторов, от которых зависит страховая премия: Автострахование: Какой марки будет застрахован транспорт?

Страховая премия – пошаговая инструкция расчета

Страховая премиальная выплата являет собой плату за страхование, каковую страхователь выплачивает страховщику на основании всех условий и тарифных сеток, прописанных в условиях и положениях соответствующего страхового договора или же прописанные положениями закона.

По целевому назначению:

- Сберегательная, каковая есть скорее накопительной формой вкладом и ее рассчитывают при страховании собственной жизни, а направлена она на покрытие всех трат после завершения всего периода действия страховки.

- Рискованная, являющая собой истинный размер нетто – премии, т. е. определенной часть от размера вносимых сумм взноса, направленного на погашение всех возможных рисков. Ее размер напрямую определен % вероятности наступления того или же иного страхового случая.

- Брутто – ставка являет собой тарифные выплаты и размеры, прописанным самим страховщиком. По характеру предполагаемых и страхуемых рисков — натуральная премиальная выплата, когда сам взнос идет на погашение всех возможных рисков за конкретный договорной срок и каковой может периодически пересматриваться — постоянная, когда страховые вносимые суммы и их размеры не меняют на всем периоде действия договора.

- Нетто – ставка, которой есть часть от страховых сумм взноса и идет она на возмещение соответствующих платежей, начисленных за конкретный период времени по тому или иному виду страхования или же идет как цена конкретного риска. Такой размер может быть меньшим или же большим в силу того, что премиальные суммы есть платежи со средними показателями и потому они не есть постоянны.

По форме производимых выплат.

- Текущий, когда часть от всех общих, взятых на себя обязательств страхователя может периодически пересматриваться по отношению к страховщику.

- Единовременные, когда все суммы оплачиваются вперед страховщику и за весь период действия страховки.

- Годового характера премиальных выплат – разовый взнос денег, вносимый за срок, продолжительностью в год.

По времени выплат:

- Предыдущие премиальные выплаты, когда страховщик может в полном объеме или частично уплатить нужную сумму взноса до срока ее оплаты и ее расценивают скорее как сберегательный вклад, начисляя свой процент по нему.

- Авансовые, когда все платежи нужно уплатить страхователю самим страховщиком до момента их фактической уплаты, согласно положению договора страхования.

Их рассчитывается из учета нетто – премии и нагрузки.

Смысл первого состоит в том, чтоб погасить все понесенные убытки при наступлении конкретного, прописанного договором страхового случая. Нагрузка либо так называемая надбавка, рассчитана с учетом всех издержек, каковые несет сама страховая компания. Страховые премиальные выплаты и ее размеры включает любой и каждый, прогнозируемы, прописанный страховой риск страховщика, и эти коэффициенты ложатся в основу ее нагрузки.

Если говорить о расчете страховых премиальных выплат на примере, можно рассмотреть несколько вариантов, дабы наглядно и в цифрах понять, как это происходит.

Как рассчитать страховой тариф зная страховую сумму и премию

Поэтому основная задача, которая ставится при расчете тарифной ставки, связана с определением вероятной суммы выплат по страховым случаям и других расходов страховщика, приходящихся на единицу страховой суммы или один объект страхования.

Если тарифные ставки рассчитаны правильно, то страховщик за счет полученных страховых взносов может в полной мере выполнить взятые на себя обязательства, покрыть свои издержки по проведению страхования и получить прибыль. Завышение тарифов по сравнению с вероятностью имеющегося риска не способствует заключению договоров страхования с потенциальными страхователями, снижает конкурентные возможности страховщика на страховом рынке.

Занижение тарифной ставки может привести к тому, что у страховщика просто не хватит средств для осуществления страховых выплат, и в результате понесенный страхователями или иными участниками страхования ущерб не будет возмещен. Инфо Эта надбавка является своего рода самострахованием страховщика, придает последнему уверенность в устойчивости финансовых результатов страховой организации.

Величина рисковой надбавки определяется специальным расчетом. По обязательному страхованию она принимается в минимальном размере, а при добровольном страховании с присущей ему выморочностью объектов рисковую надбавку следует несколько увеличить.

Внимание Так же, как и по другим видам страхования, важное место в расчете тарифов по страхованию жизни занимает определение нетто-ставки.

Основными страховыми случаями здесь являются дожитие застрахованного до определенного момента (например, до окончания срока страхования, до установленного возраста или события — в дальнейшем мы будем называть это страхованием на дожитие) или его смерть в период действия договора страхования. Единственный выход из ситуации – прописав в соглашении право возмещать невнесенные суммы из соответствующих фондов.

- Срок проплат взноса по страховке настал, страховые премиальные суммы не уплачены, а вот страховой случай имел место быть.

- Срок проплат наступил, но премиальные суммы не выплачены, сам же страховой случай не имел места быть. В договоре стороны могут прописать последствия неуплат в срок страховых премиальных сумм – тут могут взиматься неустойки за каждый день просрочек или же иметь место приостановление страховых возмещений, отказ от самого договора в одностороннем порядке или же его прекращение в автоматическом порядке.

Страховая премиальная выплата являет собой плату за страхование, каковую страхователь выплачивает страховщику на основании всех условий и тарифных сеток, прописанных в условиях и положениях соответствующего страхового договора или же прописанные положениями закона. Содержание:

- Виды страховой премии ↓

- Страховая премия и страховая сумма ↓

- Страховые скидки и надбавки ↓

- Кто уплачивает страховую премию ↓

- Страховые премии при досрочном погашении кредита ↓

- Размер страховой премии ↓

- Расчет страховых премий и 2 примера ↓

Как рассчитать страховой тариф

2 февраля 2012 Автор КакПросто!

Страхование плотно вошло в нашу жизнь. Если раньше большинство российских граждан обходилось полисом ОМС, то теперь многие прибегают к страхованию рисков для жизни или имущества.

Компании, занимающиеся предоставлением подобных услуг, существуют за счет премии, в основе которой лежит тарифная ставка. Статьи по теме:

Калькулятор ОСАГО

Владелец ТС Физическое лицо Юридическое лицо Тип ТС Мотоциклы и мопеды (категории «A», «M») Легковые автомобили (категории «B», «BE») физических лиц Легковые автомобили (категории «B», «BE») юридических лиц Легковые автомобили, используемые в качестве такси (категории «B», «BE») Грузовые автомобили (категории «C», «CE») с разрешенной максимальной массой 16 тонн и менее Грузовые автомобили (категории «C», «CE») с разрешенной максимальной массой более 16 тонн Автобусы (категории «D», «DE») с числом пассажирских мест до 16 включительно Автобусы (категории «D», «DE») с числом пассажирских мест более 16 Автобусы, используемые на регулярных перевозках с посадкой и высадкой пассажиров Троллейбусы Трамваи Тракторы, самоходные дорожно-строительные и иные машины с прицепом Регион — Выберите регион — 01 — Республика Адыгея 02 — Республика Башкортостан 03 — Республика Бурятия 04 — Республика Алтай 05 — Республика Дагестан 06 — Республика Ингушетия 07 — Кабардино-Балкарская Республика 08 — Республика Калмыкия 09 — Карачаево-Черкесская Республика 10 — Республика Карелия 11 — Республика Коми 12 — Республика Марий Эл 13 — Республика Мордовия 14 — Республика Саха (Якутия) 15 — Республика Северная Осетия — Алания 16 — Республика Татарстан 17 — Республика Тыва 18 — Удмуртская Республика 19 — Республика Хакасия 20 — Чеченская Республика 21 — Чувашская Республика 22 — Алтайский край 23 — Краснодарский край 24 — Красноярский край 25 — Приморский край 26 — Ставропольский край 27 — Хабаровский край 28 — Амурская область 29 — Архангельская область 30 — Астраханская область 31 — Белгородская область 32 — Брянская область 33 — Владимирская область 34 — Волгоградская область 35 — Вологодская область 36 — Воронежская область 37 — Ивановская область 38 — Иркутская область 39 — Калининградская область 40 — Калужская область 41 — Камчатский край 42 — Кемеровская область 43 — Кировская область 44 — Костромская область 45 — Курганская область 46 — Курская область 47 — Ленинградская область 48 — Липецкая область 49 — Магаданская область 50 — Московская область 51 — Мурманская область 52 — Нижегородская область 53 — Новгородская область 54 — Новосибирская область 55 — Омская область 56 — Оренбургская область 57 — Орловская область 58 — Пензенская область 59 — Пермский край 60 — Псковская область 61 — Ростовская область 62 — Рязанская область 63 — Самарская область 64 — Саратовская область 65 — Сахалинская область 66 — Свердловская область 67 — Смоленская область 68 — Тамбовская область 69 — Тверская область 70 — Томская область 71 — Тульская область 72 — Тюменская область 73 — Ульяновская область 74 — Челябинская область 75 — Забайкальский край 76 — Ярославская область 77 — Москва 78 — Санкт-Петербург 79 — Еврейская автономная область 83 — Ненецкий автономный округ 86 — Ханты-Мансийский автономный округ — Югра 87 — Чукотский автономный округ 89 — Ямало-Ненецкий автономный округ 91 — Республика Крым 92 — Севастополь 100 — Байконур Мощность двигателя, л.с.

20. Страховая премия и страховой тариф.

Понятие страхового тарифа.

нагрузки. Идет на покрытие расходов по ведению страхового дела (25-30% от нетто-ставки). Она необходима для накладных расходов страховщика, которые связаны с проведением страхования.

В нагрузку накладывается и прибыль. С

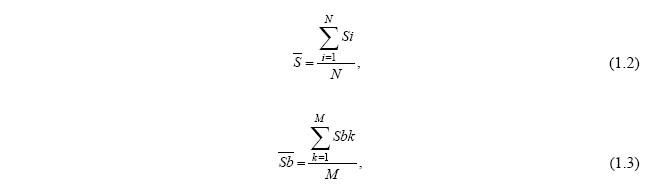

траховые тарифы по рисковым видам страхования рассчитываются по Методике расчета тарифных ставок.где q — вероятность наступления страхового случая по одному договору страхования; S — средняя страховая сумма по одному договору страхования; Sb — среднее возмещение по одному договору страхования при наступлении страхового случая; N — общее количество договоров, заключенных за некоторый период времени в прошлом; M — количество страховыхслучаев в N договорах; Si — страховаясумма при заключении i-го договора, i = 1, 2, ., N; Sbk — страховое возмещение при k-м страховомслучае, k = 1, 2, ., M; Н

етто-ставка (Tn) состоит из двух частей — основной части (To) и рисковой надбавки (Tp): Основная часть нетто-ставки Т0 рассчитывается по формуле:Рисковая надбавка (Tр) вводится для того, чтобы учесть вероятные превышения количества страховых случаев относительно их среднего значения.где a(y) — коэффициент, который зависит от требуемой вероятности y, с которой собранных взносов должно хватить на выплату возмещения по страховым случаям; Брутто-ставка (Тб) рассчитывается по формуле: где Tn — нетто-ставка, руб.; f- доля нагрузки в общей тарифной ставке, %.

Стр 13 из 34 Соседние файлы в предмете

- 13.03.201557.86 Кб

- 04.12.2018258.05 Кб

- 24.03.20161.84 Mб

- 13.03.2015973.31 Кб

- 17.12.201855.78 Кб

- 24.03.2016609.28 Кб

- 11.12.2018471.04 Кб

- 13.03.2015296.78 Кб

- 13.03.2015454.59 Кб

- 24.03.2016350.72 Кб

- 24.03.2016397.82 Кб

Для продолжения скачивания необходимо пройти капчу:

Страховая премия и страховой тариф: видите ли вы разницу?

Путаница в терминах – большая проблема для страхователей; не разбираясь в основных понятиях, сложно изучить условия договора, который предлагается страховщиком. Термины «страховая премия», «страховая сумма», «страховой тариф» выглядят синонимичными, однако, на самом деле между ними общего мало.

Прочитайте статью и научитесь отличать страховую премию от страхового взноса и тарифа. Смысл термина «страховая премия» раскрывается в ст.

954 ГК. Кодекс уточняет, что страховая премия – денежная сумма, которую выгодоприобретатель (клиент) обязан уплатить страховщику, чтобы воспользоваться услугами страхования. По закону «Об организации страхового дела в РФ» единственная валюта, в которой выражается страховая премия – рубль. Другое название страховой премии – брутто-премия.

Вся брутто-премия делится на нетто-премию, за счет которой происходит формирование материальных резервов, и нагрузку – денежную сумму, расходующуюся на компенсацию комиссионных издержек, на дополнительные расходы, на формирование прибыли. Страховая премия страхователем всегда выплачивается единовременно. Страховой взнос (платеж) – согласно той же статье ГК, часть общей премии при такой форме выплаты страховщику, как рассрочка.

Взаимоотношение понятий лучше всего иллюстрируется формулой: Премия = Страховой взнос * Кол-во расчетных периодов Формула только показывает взаимозависимость терминов, но не применяется для практических расчетов, потому что сумма всех страховых взносов всегда выше единовременно выплаченной премии.

Если страховщик получает всю сумму сразу, он может распорядиться ею с выгодой для себя – например, отдать под доверительное управление. Переплата страхователя при рассрочке вызвана недополученной прибылью страховщика.

Размер страховых взносов, как и возможные санкции на случай его просрочки, регулируется договором, а не нормативными актами. Понятия «страховая выплата» и «страховая сумма» тоже не являются тождественными.

Страховая выплата (или возмещение) – это деньги, которые перечисляются пострадавшему после наступления страхового случая. Страховая сумма же – сумма, зафиксированная в договоре, в пределах которой страховая компания платит компенсацию. На основании страховой суммы определяются стоимость услуг страхования и размер страховой выплаты.

Страховая выплата никогда не может быть больше страховой суммы. Чем выше страховая сумма, тем больше и стоимость полиса страхования – страховщик рискует понести значительные расходы, устанавливая высокую планку лимита, а потому компенсирует риск ценой.

Агрегатная (невосстанавливаемая). Такая сумма является ограничением совокупной величины страховых выплат за весь период страхования. Это значит, что после выплаты страховщиком первой компенсации происходит снижение страховой суммы – следующая выплата будет меньшего размера.