Как рассчитать итоговую цену для розничного магазина

Оглавление:

- 12.1 Расчет розничных цен по затратной модели

- Варианты расчета торговой наценки

- Совет 1: Как рассчитать торговую наценку

- Как рассчитать наценку

- Как посчитать наценку в процентах: формула

- Совет 1: Как рассчитать розничную цену

- Как определить цену реализации товара: розничные и оптовые цены

- Торговая наценка на товар в розничной торговле

- Как посчитать наценку на товар?

- Четыре простых правила для торговой наценки

- Четыре простых правила для торговой наценки

- Как установить цены, которые позволят зарабатывать

12.1 Расчет розничных цен по затратной модели

12.1 Расчет розничных цен по затратной модели Какая бы стратегия ценообразования ни была выбрана розничной торговой фирмой, расчет ее специалистами розничных цен должен предполагать влияние ряда важнейших факторов (рис. 12.1).Рис. 12.1Факторы, влияющие на установление цены в розничной торговлеКак видим, здесь первым фактором является стоимость закупки товара и издержки продаж, т. е. выплаты поставщикам и те затраты, которые необходимо осуществить розничному предприятию при той или иной модели подачи, выкладки, рекламы и организации продажи товара.Второй фактор — необходимая прибыльность продаж, позволяющая окупить стоимость денег, вложенных в развитие торгового бизнеса ранее, и получить чистую прибыль для его развития в дальнейшем.Третий фактор, от которого невозможно уйти на рынке, — спрос, т.

е. готовность покупателя заплатить за товар ту или иную цену в зависимости от того, каков уровень его дохода.И наконец, четвертый фактор, неизбежно присутствующий в рыночной среде, — конкуренты: как они устанавливают цены на аналогичные товары, как они меняют эти цены, как соотносится ассортимент данного ритейлера и их ассортимент, как соотносятся его цены и их цены.Соответственно эффективная модель розничного ценообразования в торговой фирме должна включать технологии учета всех этих факторов для решения стратегических и финансово-экономических целей, которые были поставлены ее топ-менеджерами.Первым шагом вполне закономерно может стать обоснование розничной цены в части первых двух факторов из тех, что перечислены на рис. 12.1: необходимой прибыльности продаж и издержек мерчендайзинга и продаж. Начав с такого (затратного по своей сути) ценообразования, торговая компания далее может продвигаться к более тонким и эффективным решениям, основанным на понимании психологии покупателей и принципах конкурентного позиционирования.Учитывая это, рассмотрим вначале методы расчета розничной цены на основе издержек, т.

е. затратное розничное ценообразование.

е. она по своей величине эквивалентна выигрышу (о нем мы говорили в гл.

6) или валовому доходу (но не прибыли!) от продаж. Рис. 12.2Взаимосвязь

Варианты расчета торговой наценки

Организациям, осуществляющим розничную торговлю, разрешается вести учет приобретенных товаров на счете 41 «Товары» по своему выбору, закрепленному в учетной политике: по стоимости их приобретения или по продажной стоимости.

Об этом сказано в п. 13 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного Приказом Минфина РФ от 09.06.01 №44н.

В случае если организация принимает решение учитывать товары по продажным ценам, возникает понятие «торговая наценка», которая является разницей между продажной ценой и покупной стоимостью товара и отражается в бухгалтерском учете на счете 42 «Торговая наценка». Размер торговой наценки устанавливается приказом руководителя.

Это может быть единая торговая наценка (одинаковая для всех товаров), или для каждой группы (номенклатуры) товаров применяется своя торговая надбавка.При принятии к бухгалтерскому учету товаров по продажным ценам на сумму торговой наценки кредитуют счет 42 «Торговая наценка» в корреспонденции со счетом 41 «Товары». Соответственно, списываемая с кредита счета 41 «Товары» в дебет счета 90 «Продажи» стоимость реализованных товаров равна сумме полученной за эти товары выручки.

Для выявления финансового результата от реализации дебетовый оборот счета 90 «Продажи» должен быть скорректирован на сумму торговой надбавки (наценки), относящейся к реализованным товарам. Это осуществляется путем отражения суммы торговой наценки по реализованным товарам по кредиту счета 42 «Торговая наценка» в корреспонденции с дебетом счета 90 «Продажи» методом «сторно».

При этом сумма торговой наценки, относящаяся к реализованным товарам, равна разности между выручкой от реализации (продажной стоимостью реализованных товаров) и покупной стоимостью проданных товаров. Эту разницу так же называют валовым доходом (подп.

12.1.1 п. 12 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных Письмом Роскомторга от 10.07.96 №1-794/32-5 (далее – Методические рекомендации)).

И самое главное при учете товаров по продажным ценам – правильно рассчитать сумму валового дохода (торговой наценки, относящейся к реализованным товарам).Варианты расчета валового дохода (торговой наценки, относящейся к реализованным товарам) предложены в Методических рекомендациях.

В соответствии с п. 12.1.3 Методических рекомендаций, определить наценку можно: по общему товарообороту, по ассортименту товарооборота, по среднему проценту, по ассортименту остатка товаров.

В Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина РФ от 31.10.00 №94н, тоже указан способ расчета суммы торговой наценки.

Указанный способ похож на метод расчета по среднему проценту, указанный в Методических рекомендациях. Рассмотрим способы, указанные в Методических рекомендациях, подробнее.

По общему товарообороту ВПод товарооборотом понимается сумма выручки за реализованные товары (подп.

2.2.3 п. 2 Методических рекомендаций), т.

Совет 1: Как рассчитать торговую наценку

19 июня 2011 Автор КакПросто!

Расчет торговой наценки – одно из базовых умений любого продавца.

Умение продать по хорошей цене в конечном счете означает получение хорошей прибыли.

Именно поэтому узнать, как правильно рассчитать торговую наценку, нужно прежде, чем вы окунетесь в торговлю с головой. Статьи по теме:

Как рассчитать наценку

21 февраля 2011 Автор КакПросто!

Каждому предпринимателю вопрос о том, как рассчитать наценку, интересен минимум по двум причинам.

Во-первых, для того чтобы правильно провести ценообразование по своим товарам.

Во-вторых, для того чтобы рассчитать, по каким ценам закупаются конкуренты. Статьи по теме:

Как посчитать наценку в процентах: формула

› › › Что такое наценка на товар?

С этими вопросом сталкивается любой предприниматель, принявший решение заниматься торговым бизнесом. Наценка на товар либо торговая наценка — это надбавка к себестоимости товара, которая формирует конечную цену его продажи.

Предпринимателю нужно определиться с ценами продажи собственных товаров, чтобы они были конкурентоспособными. Кроме того, важно рассчитать закупочные цены конкурентов.Бизнесменов интересует вопрос: «как называется наценка на товары».

К вопросу наценки необходимо подходить тщательно, с учётом всех нюансов, влияющих на образование цены товара.

Итак, какие важные факторы нужно учесть при расчёте и какие шаги сделать?Определение стоимости закупки и сопутствующих затрат.

Для расчёта наценки необходимо учесть всё издержки, понесенные в результате осуществления продажи.

Львиная доля из них приходится на транспортные расходы (в том числе хранение и доставка), если закупается готовая к реализации товарная продукция.

Если речь идёт о собственном производстве, то естественно, основные затраты — это совокупность материалов и энергоносителей, заработная плата и налоги на неё сотрудников, участвующих в процессе производства, транспортно-заготовительные, прочие накладные расходы.

Всё вышеперечисленное нужно просуммировать, сложить с торговой надбавкой и не забыть прибавить туда ожидаемую прибыль.

Установление пороговой стоимости. Это самая минимально возможная цена, при которой после сбыта, продавец не окажется в минусе.

Она должна перекрывать все затраты, но не становиться убыточной, даже в случае скидки на цену продажи. Погнавшись за конкурентами, некоторые предприниматели допускают ошибку, снижая цену ниже пороговой, тем самым работают себе в ущерб.

Поэтому каждому продавцу нужно посчитать для себя пороговую стоимость товара и не допускать уменьшения цены ниже неё.Влияние отрасли (сегмента) продажи.

Размер товарной наценки варьируется в зависимости не только от спроса на товар, его актуальности, но и от сегмента, в котором он продаётся. В разных торговых сегментах и для разнообразных групп товаров надбавка может сильно отличаться.

Некоторые группы прекрасно продаются только в определённый сезон или накануне праздников, поэтому в этот период наценка может значительно вырасти.Понятие эластичности спроса. Это специальный показатель, отображающий, насколько зависит спрос на товар от снижения либо повышения его цены.

Совет 1: Как рассчитать розничную цену

7 июля 2011 Автор КакПросто!

Розничная цена – это цена, по которой товар продается в розничной торговле для населения и некоторых организаций. Правильно рассчитанные цены являются условием прибыльности торговых предприятий. Рассчитать розничную цену довольно легко.

Статьи по теме:

Как определить цену реализации товара: розничные и оптовые цены

26.09.2018 Ульяна Тихова Мы продолжаем тему ценообразования и в этот раз поговорим о структуре оптовых и розничных цен.

Свойства и преимущества товаров дают возможность потребителям понять, смогут ли они решить свою проблему с помощью конкретного товара.

За решение проблемы потребители готовы платить определенную цену. Цена, которую готов заплатить потребитель, определяет возможности маневра для производителя. Если установить цену выше этого показателя, стоимость будет завышенной и ограничит спрос.

Такая цена, при которой компания полностью окупает средства, вложенные в производство продукции, и получает необходимую норму прибыли.

На высококонкурентном рынке новому игроку сложно закрепиться и получить возможность реализации своей продукции по оптимальным ценам.

Один из методов укрепления позиций — ценовой демпинг.

Правда так можно оказаться втянутым в ценовую войну, в которой победит конкурент с более низкой себестоимостью продукции.

Альтернативный вариант — правильное . Минимальная цена При оптимальной для себя цене предприятие полностью окупает все расходы и получает желаемый уровень прибыли. Однако не всегда есть возможность установить такие цены из-за конкуренции или эластичности спроса.

Поэтому нужно рассчитать минимальную цену— тот уровень, при котором окупается себестоимость и обеспечивается минимально допустимая рентабельность.

Оптовая цена — это цена, которая устанавливается для закупок крупных партий товар. По этой цене покупают:

- крупные предприятия;

- оптовые торговые компании.

- посредники;

- Акцизы.

Косвенный налог на деликатесные товары и предметы роскоши.

- Себестоимость продукции. Совокупность всех издержек предприятия (постоянных и переменных затрат).

- НДС. Налог на добавленную стоимость.

- Прибыль предприятия.

Наценка, которая обеспечивает норму прибыли, необходимую для рентабельности предприятия.

Оптовая цена — это себестоимость продукции + прибыль предприятия. Отпускная цена — фактическая цена, по которой предприятие реализует товар оптовому покупателю. Она включает в себя акцизы и НДС.

Оптимальная цена Минимальная цена Себестоимость продукции: 200 р./ шт.

Плановая рентабельность: 25% 10% Прибыль на единицу продукции: 200*0,25 = 50 р.

200*0,1 = 20 р. Оптовая цена: 200 + 50 = 250 р. 200 + 20 = 220 р. НДС (20%): 250 * 0,2 = 50 р.

Устанавливаем цену правильно (практика)

→ → Когда товар разработан и ждет своего запуска, очень важно правильно пройти один из последних этапов, предшествующих выпуску товара — правильно рассчитать и установить отпускную цену на новый продукт.

Существует множество теорий и подходов к ценообразованию продукта, но на практике сложно использовать только один метод расчета. Слишком много факторов следует учесть, чтобы итоговая цена реализации товара была конкурентоспособна, обеспечивала желаемый уровень прибыли и не отпугивала покупателей.

В статье мы рассмотрим методику расчета отпускной цены для нового товара, которая учитывает желания компании по уровню рентабельности продукта, принимает во внимание конкурентное окружение товара и отвечает потребностям целевой аудитории.

Пример расчета цены включает также шаблон с готовыми формулами в формате Excel.

Описанный в статье пример по расчету цены реализации нового продукта подойдет для производственных предприятий, для компаний сферы услуг, для любых фирм, создающих новые продукты, но не совсем подойдет для компаний из отрасли оптовой или розничной торговли. Перед тем, как перейти к методике расчета стоимости продукта, хочу несколько слов сказать об одном важном этапе, который всегда предшествует разработке продукта — о планировании. Когда рождается идея о создании продукта, когда принимается решение о разработке нового товара — необходимо сделать паузу и рассчитать предварительную экономику проекта: себестоимость, цену продажи, объем продаж и прибыль.

Очевидно, что на этапе идеи, не имея полного представления о том, как будет в результате выглядеть новый продукт, сложно представить конечную стоимость товара и определить маржинальность продаж.

Но от вас никто и не ждет 100% точности. Пусть это будет грубый расчет, но для того, чтобы его сделать вы выполните несколько очень полезных шагов:

- оцените спрос на товар и сформируете свои ожидания по уровню продаж

- задумаетесь над тем, сколько вы бы хотели зарабатывать с продажи продукта в месяц

- проведете конкурентный анализ и определите примерную цену, по которой ваш товар будет на фоне конкурентных товаров выглядеть конкурентоспособным

- и в результате сформируете ориентир по финальной себестоимости продукта

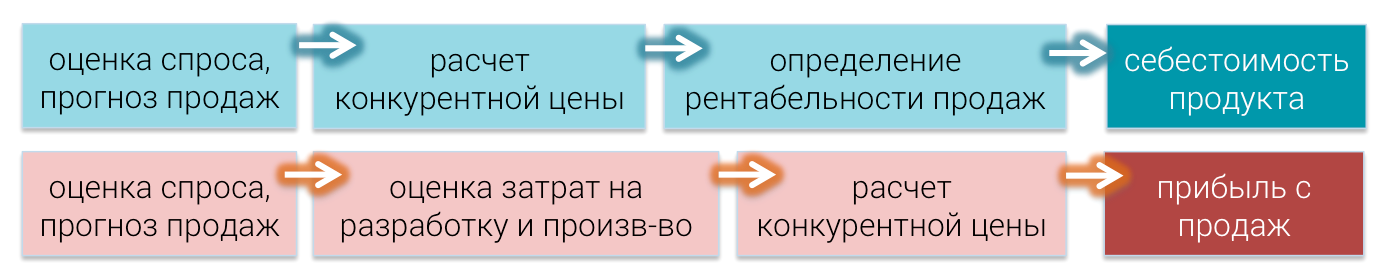

Рис.1 Два способа расчета целевых показателей проекта Или наоборот: вы оцените уровень затрат, который необходим для реализации задуманной идеи, определите конкурентную цену товара и поймете, устраивает ли вас уровень прогнозируемой прибыли. В том и другом случае вы сделаете прогноз, определите целевые показатели, которые будут являться для вас ориентиром на протяжении всего процесса разработки товара.

А теперь перейдем к описанию того, как правильно рассчитать отпускную цену на новый товар. Для расчета оптимальной стоимости товара нам потребуется рассчитать три варианта идеальной цены: оптимальную цену по отношению к конкурентам, оптимальную цену по мнению потребителей и оптимальную стоимость товара с точки зрения вашей компании.

Торговая наценка на товар в розничной торговле

› › Рассмотрим расчет торговой наценки в розничной торговле по формуле в таблице.

Корректное начисление торговой наценки необходимо любому предприятию в сфере торговли, так как именно из неё в итоге работы складывается доход. Продавать с низкой наценкой или вовсе без неё равносильно трудиться в убыток, а начислить слишком высокую означает отпугнуть покупателей.

Разберём механизм вычисления на конкретных примерах, а также проводки и способы увеличения дохода. Содержание: Доход любого магазина вне зависимости от продаваемой продукции зависит от торговой наценки (ТН).

Так называется сумма, которую торговое предприятие добавляет к себестоимости или закупочной цене товара. Например, продуктовый гипермаркет закупает у молочной фермы молоко по 25 рублей за литр. Покупателям придётся заплатить в него больше, скорее всего не менее 50 рублей, чтобы магазин окупил свои расходы и заработал.

Наценки на товар в розничной торговле — по сути единственный вариант заработать для магазина.

Они редко опускаются ниже 50%, что делает торговлю действительно перспективным направлением работы. Особенно это касается продуктов питания. Наценки же на которые товары могут превышать 1000%.

Нельзя сказать, что установка ТН никак не регулируется (подробнее следующий пункт), но всё же предприниматели весьма свободны в её назначении. Здесь приходится руководствоваться не конкретными нормами, а соображениями конкуренции.

При ценообразовании нужно соблюсти баланс максимальной выгоды для себя, сохранить конкурентоспособность и не спугнуть покупателей.

Торговая наценка редко опускается ниже 50%, потому что именно от неё зависит прибыль магазина Каждый предприниматель, магазин и предприятие в сфере торговли вправе самостоятельно устанавливать цены на товары. Напрямую законом они не регулируются, максимальная торговая наценка не устанавливается специальным актом.

Таковы условия рыночной экономики.

Государство только косвенно вмешивается в ценообразование, устанавливая предельные цены на некоторые категории товаров, тем самым ограничивая возможный процент ТН. Также в стоимость товаров включается налога на добавленную стоимость, в размере 10% или 18% (с 1 января 2020 20%).

Она всегда варьируется в границах нескольких чисел.

Например, наилучшая ТН — та, которая приносит максимальную прибыль, но назначить именно такую довольно сложно.

Как посчитать наценку на товар?

/ / / 24 ноября 16 Reading Time: 1

(11 votes) Этот вопрос должен интересовать предпринимателей как минимум по двум причинам.

Во-первых, необходимо установить адекватные конкурентоспособные цены на собственные товары перед продажей (провести ценообразование). Во-вторых — правильно рассчитать цену, по которой закупаются конкуренты. Наценка на товар — это надбавка к себестоимости товара, которая формирует конечную цену.

Правильно рассчитанная наценка дает предпринимателю возможность не только покрыть расходы на организацию бизнеса, но также и получить ожидаемый доход. Обычно торговая наценка устанавливается в процентах от себестоимости товара.

Уровень наценки зависит от:

- от суммы налога. Процент налога обычно добавляется к наценке на товар, благодаря чему предприятие уберегает себя от убытков.

- самого товара, его потребительских свойств, качества и востребованности, конкурентоспособности производителя, который выпускает товар;

- расходов, связанных с организацией продаж (хранение, транспортировка, доставка товара конечному потребителю);

Конечная стоимость, по которой вы будете предлагать ваш товар, в первую очередь должна устраивать покупателей.

Поэтому в торговле нет строго установленных коэффициентов, которых нужно придерживаться при ценообразовании.

Но есть средние показатели по сегментам, о которых и можно отталкиваться:

- косметика: 25 — 75%

- одежда и обувь: от 40 до 105% наценки

- запчасти для автомобилей, авто- и мото-аксессуары: 30 — 55%

- сувениры, аксессуары и бижутерия: больше 100%

- товары дома, канцелярский товары: 25 — 65%

Итак, чтобы рассчитать конечную стоимость товара, вам необходимо умножить себестоимость на процент наценки, и затем полученное число добавить к закупочной цене.

Пример: ваш поставщик продал вам духи по цене 50$. Наценка для косметики может варьироваться от 25 до 75 процентов.

Предположим, вы выбрали 40%. 50$ * 40% = 20.

Ваша отпускная цена в этом случае: 50+20=70$ Процент наценки можно посчитать и обратным путем. Для этого следует конечную стоимость разделить на закупочную и вычесть единицу.

Пример: вы продаете комплект постельного белья по стоимости 40$. Его себестоимость — 25$. Считаем наценку: 40/25-1 = 60% Вас, как предпринимателя, могут интересовать закупочные цены конкурентов по простой причине: у вас один поставщик, и вы желаете определить, не пользуется ли конкурент какими-либо привилегированными условиями у поставщика.

Проще говоря, продает ли поставщик товар по одинаковой стоимости вам и вашим конкурентам.

Для этого выберите категорию для сравнения. Например, оцениваем футболки. Конкурент продает ее по 20 долларов.

Вы знаете, что по условиям договора конкурент, как и вы, не может делать наценку на этот товар выше 60%.

Четыре простых правила для торговой наценки

А.

Гришин, эксперт-аналитик ЗАО «Консалтинговая группа “ЗЕРКАЛО”»В каждой фирме, которая занимается продажами, существует разница между той суммой, что покупатель видит на ценнике, и той, по которой компания приобретала определенный товар. Директор ориентируется на рыночные цены и дает указание бухгалтеру сделать ту или иную торговую наценку. Как ее правильно рассчитать, это уже головная боль скромного труженика учета.

Все надбавки хороши – выбирай на вкусСумму реализованной торговой наценки, а следовательно, и покупную стоимость проданных товаров можно рассчитывать на компьютере. В фирмах, которые занимаются розницей и используют подобную технику, наценка может быть определена автоматически по каждому проданному товару. При этом определить финансовый результат бухгалтеру будет значительно проще.

Однако не все могут позволить себе иметь в наличии такое дорогостоящее программное обеспечение.

Небольшие магазины и палатки обычно определяют торговую наценку расчетным способом, или, другими словами, вручную. Роскомторг еще в 1996 году своим письмом от 10 июля № 1-794/32-5 утвердил Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли.

В них комитет предложил несколько вариантов расчета реализованной торговой наценки. На сегодняшний день нет каких-либо других официальных документов, устанавливающих иные способы.

В соответствии с пунктом 12.1.3 методических рекомендаций Роскомторга определить наценку можно по общему товарообороту, по ассортименту товарооборота, по среднему проценту, по ассортименту остатка товаров. Рассмотрим указанные способы подробнее. Одинаковый процент желает познакомитьсяСпособ расчета валового дохода по общему товарообороту, согласно пункту 12.1.4 методических рекомендаций, используют в случае, если ко всем товарам применяют одинаковый процент торговой надбавки.

Этот вариант предполагает сначала установить валовой доход по товарообороту от реализации (ВД), а потом уже наценку. Бухгалтер должен применить формулу, приведенную в документе: ВД = Т x РН : 100 (Т – общий товарооборот, РН – расчетная торговая надбавка).

Расчетную торговую надбавку считают по другой формуле: РН = ТН : (100 + ТН).

В данном случае ТН – торговая надбавка в процентах. При этом, согласно пункту 2.2.3 методических рекомендаций, под товарооборотом понимают общую сумму выручки (с учетом всех налогов).

Пример 1В ООО « Романтик» остаток товаров по продажной стоимости (сальдо по счету 41) на 1 июля составил 12 500 руб.

Торговая наценка по остаткам товара на 1 июля (сальдо по счету 42) – 3100 руб. В июле получено продукции по покупной стоимости без учета НДС на сумму 37 000 руб.

Согласно приказу руководителя организации, на все товары бухгалтер должен начислить торговую наценку в размере 35 процентов от их покупной стоимости. Ее размер на поступившие в июле товары составил 12 950 руб. (37 000 руб. x ґ 35%). Фирма выручила от реализации в июле 51 000 руб.

(в том числе НДС – 7780 руб.). Расходы на продажу – 5000 руб.

Четыре простых правила для торговой наценки

А.

Гришин, эксперт-аналитик ЗАО «Консалтинговая группа “ЗЕРКАЛО”»В каждой фирме, которая занимается продажами, существует разница между той суммой, что покупатель видит на ценнике, и той, по которой компания приобретала определенный товар.

Директор ориентируется на рыночные цены и дает указание бухгалтеру сделать ту или иную торговую наценку.

Как ее правильно рассчитать, это уже головная боль скромного труженика учета.Все надбавки хороши – выбирай на вкусСумму реализованной торговой наценки, а следовательно, и покупную стоимость проданных товаров можно рассчитывать на компьютере. В фирмах, которые занимаются розницей и используют подобную технику, наценка может быть определена автоматически по каждому проданному товару.

При этом определить финансовый результат бухгалтеру будет значительно проще.Однако не все могут позволить себе иметь в наличии такое дорогостоящее программное обеспечение.

Небольшие магазины и палатки обычно определяют торговую наценку расчетным способом, или, другими словами, вручную. Роскомторг еще в 1996 году своим письмом от 10 июля № 1-794/32-5 утвердил Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли. В них комитет предложил несколько вариантов расчета реализованной торговой наценки.

На сегодняшний день нет каких-либо других официальных документов, устанавливающих иные способы. В соответствии с пунктом 12.1.3 методических рекомендаций Роскомторга определить наценку можно по общему товарообороту, по ассортименту товарооборота, по среднему проценту, по ассортименту остатка товаров.

Рассмотрим указанные способы подробнее.Одинаковый процент желает познакомитьсяСпособ расчета валового дохода по общему товарообороту, согласно пункту 12.1.4 методических рекомендаций, используют в случае, если ко всем товарам применяют одинаковый процент торговой надбавки. Этот вариант предполагает сначала установить валовой доход по товарообороту от реализации (ВД), а потом уже наценку.Бухгалтер должен применить формулу, приведенную в документе: ВД = Т x РН : 100 (Т – общий товарооборот, РН – расчетная торговая надбавка). Расчетную торговую надбавку считают по другой формуле: РН = ТН : (100 + ТН).

В данном случае ТН – торговая надбавка в процентах. При этом, согласно пункту 2.2.3 методических рекомендаций, под товарооборотом понимают общую сумму выручки (с учетом всех налогов).Пример 1В ООО « Романтик» остаток товаров по продажной стоимости (сальдо по счету 41) на 1 июля составил 12 500 руб. Торговая наценка по остаткам товара на 1 июля (сальдо по счету 42) – 3100 руб.

В июле получено продукции по покупной стоимости без учета НДС на сумму 37 000 руб.Согласно приказу руководителя организации, на все товары бухгалтер должен начислить торговую наценку в размере 35 процентов от их покупной стоимости.

Ее размер на поступившие в июле товары составил 12 950 руб.

(37 000 руб. x ґ 35%). Фирма выручила от реализации в июле 51 000 руб. (в том числе НДС – 7780 руб.). Расходы на продажу

Как установить цены, которые позволят зарабатывать

Некоторые бизнесмены до сих пор путают понятие маржи с понятием торговой наценки и устанавливают цены на свой товар, руководствуясь исключительно примером конкурентов.

Неудивительно, что они разоряются!

Аналитик компании «Академия розничных технологий» Максим Горшков дает несколько советов и формул, с помощью которых можно установить не только не разорительные, но и прибыльные цены.

Максим Горшков — коммерческий аналитик компании «Академия розничных технологий».

Имеет 14-летний опыт работы в модной индустрии, в том числе в качестве директора-куратора сети розничных магазинов «Спортград» и спортивных магазинов высокого ценового сегмента Sportcourt, а также в качестве директора розничной сети магазинов Nike. Специализируется на коммерческой и финансовой аналитике предприятий розничной торговли.

Наценка и маржа — «две большие разницы» В деловой среде иногда можно услышать фразу вроде «Эта компания работает с маржой в 200%», которая на самом деле некорректна, так как в данном случае речь идет не о марже, а о наценке. К сожалению, два этих понятия часто путают. Давайте расставим точки над «и» и разберемся, что такое маржа, наценка и коэффициент наценки.

Закупая товар у поставщика, мы платим за него определенную сумму денег. Например, 1000 рублей за пару. Это закупочная цена. Когда товар поступает в магазин, мы накладываем на него добавочную стоимость, чтобы покупатель платил за пару уже 3000 рублей, что является розничной ценой товара.

Существует еще такое понятие, как фактическая цена — цена, по которой товар был на самом деле продан в результате стимулирующих акций или скидок по карте лояльности. Определившись с видами цен, мы можем понять, что же такое маржа. Маржа — это доля добавочной стоимости в розничной цене товара, то есть разница между розничной и закупочной ценой.

Она показывает, сколько прибыли получит компания, если мы будем продавать товар по данной розничной цене.

В нашем примере маржа, то есть доля добавочной стоимости, составляет 2000 рублей, или 66,6%. Но какие бы примеры мы ни приводили, маржа всегда будет ниже розничной цены. Так что если вы слышите, что кто-то говорит о марже, превышающей 100%, знайте, что этот человек путает маржу с торговой наценкой.

Торговая наценка — это некая надбавка на закупочную стоимость товара, то есть то, на сколько процентов розничная цена превышает закупочную цену.

В нашем примере торговая наценка составляет 200%.

Сравнительно недавно в розничной торговле стал использоваться показатель коэффициента наценки. Он так же, как и торговая наценка, демонстрирует отношение розничной цены к закупочной цене, но выражен не в относительных (проценты), а абсолютных величинах, и используется только для простых расчетов. Коэффициент наценки в нашем примере равен 3: именно во столько раз розничная цена больше закупочной.

Возникает вопрос: какой именно показатель следует использовать в работе?