Калькулятор налог на недвижимость 2020

Оглавление:

- Как рассчитать налог на имущество физических лиц?

- Калькулятор налога на недвижимость с 2020 года калькулятор

- Расчёт налога на объекты недвижимости по новым правилам — с 2020 года

- Налог на недвижимость 2020 для физических лиц. Калькулятор расчёта налога

- Калькулятор налог на недвижимость с 2020 года калькулятор

- Налог на недвижимость в 2020 году. Калькулятор расчета налога

- Как рассчитать налог на имущество в 2020 году

- Калькулятор налога на имущество организаций

- Налог на недвижимость для физических лиц в 2020 году

- Калькулятор налога на недвижимость с 2020 года для физических лиц

- Как рассчитать налог на недвижимость: пример расчета по новым правилам 2020

Как рассчитать налог на имущество физических лиц?

> > 23 сентября 2020 Как рассчитать налог на имущество физических лиц исходя из актуальных норм и с учетом всех последних изменений налогового законодательства РФ? Данный вопрос возникает при оценке гражданином корректности расчетов, представленных в уведомлении ФНС. Алгоритм определения размера этого налога рассмотрен в нашей статье. Действительно, налог на имущество российских граждан по умолчанию исчисляется инспекторами ФНС, и уведомления, содержащие сумму для перечисления в бюджет, рассылаются по адресам владельцев имущественных объектов.

Но налогоплательщику всегда полезно удостовериться в корректности расчетов, представленных налоговиками.

Объектами налогообложения в данном случае могут быть (ст. 401 НК РФ):

- строящиеся здания;

- комнаты;

- квартиры;

- иные типы недвижимости, находящиеся во владении граждан.

- жилые дома (включая дачные);

- гаражи;

- стояночные места;

При расчете налога за 2020 год используются такие показатели, как:

- коэффициент-дефлятор (определяется Минэкономразвития РФ);

- инвентаризационная стоимость объекта (устанавливается БТИ);

- так называемый понижающий коэффициент (определяется ст. 408 НК РФ и используется при расчете налога за 2015-2017 годы).

- льготы (устанавливаются ст.

407 НК РФ);

- вычитаемая площадь квартиры для снижения налоговой базы, или вычет (также определяется муниципальными органами с учетом норм ст. 403 НК РФ);

- ставки, установленные для кадастровой цены и инвентаризационной стоимости (их величина определяется муниципальными властями с учетом норм ст. 406 НК РФ);

- кадастровая цена недвижимости (вычисляется Федеральной службой кадастра, кадастровой палатой, после чего данные передаются в Росреестр);

С 01.01.2020 налог на имущество физлиц исходя из инвентаризационной стоимости не исчисляется (закон «О внесении изменений» от 04.10.2014 № 284-ФЗ).

Изучим подробнее, как задействовать все эти показатели на практике. В целях расчета платежа за 2015–2020 годы в НК РФ установлена формула, имеющая следующий вид: Н = (Н1 – Н2) × К + Н2, где: Н — величина налога к уплате; Н1 — номинальная величина налога, определяемая с учетом только кадастровой цены объекта, установленной для нее ставки и вычета; Н2 — номинальная величина налога, рассчитываемая с учетом только инвентаризационной стоимости квартиры, ставки, а также коэффициента-дефлятора и имеющая 2 варианта определения:

- Как сумма, рассчитанная

Калькулятор налога на недвижимость с 2020 года калькулятор

- Расчет налога на недвижимость

- Оплата по кадастровой стоимости

Обязанность уплаты налогов лежит на всех владельцах различных видов недвижимого имущества. Сюда относят квартиры, частные владения, дачи и т.

д. От уплаты налога не освобождаются даже несовершеннолетние граждане России, которые обладают правом собственности на данные объекты.

В этом случае налог вместо них уплачивают их законные представители. Расчет налога на недвижимость с 2020 можно произвести самостоятельно, используя калькулятор для физических лиц.

В настоящее время величина налога зависит от кадастровой стоимости объекта недвижимости. Ее размер складывается исходя из следующих данных:

- удаленность от центра;

- используемый стройматериал и др.

- площадь;

- возраст постройки;

Налог на недвижимость Предпринимателям эту цифру высчитают налоговики и отправляют им извещение на оплату. А вот юридическим лицам нужно высчитать сумму самим.

С этой целью надо выполнить несколько простых шагов. Для расчета авансового платежа можно применить несложные формулы: Налог на недвижимость по среднегодовой стоимости = Средняя стоимость ОС за отчетный период х Ставку налога / 4 Налог на недвижимость по кадастровой стоимости = Кадастровая стоимость имущества х Ставку налога / 4 Отметим, что величина ставки индивидуальна и узнать ее нужно в ИФНС по месту жительства. Если помещения находятся не там, где базируется основная компания, оплата производится по ставке региона, в котором они находятся.

Есть возможность самостоятельно произвести расчет налога на недвижимость с 2020, используя калькулятор для физических лиц. Загрузка … Демонстрационный вариант подсчета налога на имущество по среднегодовой стоимости. В таблице указана остаточная стоимость объекта.

Налоговая база = (100 000 + 97 000 + 94 000 + 90 000 + 88 000 + 85 000 + 83 000 + 80 000 + 79 000 + 77 000 + 75 000 + 70 000 + 67 000) / 13 = 78 312. Платеж = 78 312 * 2% / 4 = 391,5.

Так рассчитывается размер оплаты. Посчитайте самостоятельно или воспользуйтесь помощником на любом специализированном сайте.

Оплата производится там, где расположено помещение. Если фирма не сообщила в соответствующие органы о наличии недвижимости, то ей будет выписан штраф. Его сумма составит 20% неоплаченного налога.

Исходя из этого, лучше поставить имеющиеся помещения на учет и своевременно внести средства в бюджет.

Это сэкономит и время, и средства, и нервы. Основные изменения С 2020 больше шестидесяти регионов налога на недвижимость коммерческого назначения вычисляют по кадастровой стоимости.

Расчёт налога на объекты недвижимости по новым правилам — с 2020 года

→ → → Содержание

- :

1 января 2020 года — дата, с которой стартуют существенные изменения в Налоговом кодексе РФ.

Они утверждены вышедшим в августе 2020 года федеральным законом

«О внесении изменений в статью 52 части первой и часть вторую Налогового кодекса Российской Федерации»

( от 3 августа 2020 г.).

Суть изменений заключается во введении нового порядка расчёта налога на земельный участок, дом и квартиру или их части, гараж или машино-место на основе их кадастровой стоимости, а целью нововведений стало стремление законодателя к снижению остроты ситуации с налоговым бременем, сформированной прежними правилами налогообложения. О сложности положения свидетельствует, в частности, о статистике пересмотра только в январе-марте 2020 года кадастровой стоимости по 4249 заявлениям в отношении 7797 объектов, по которым решение в пользу заявителя было принято в 57.1% случаев.

Развитие проблемы не ушло от внимания Президента РФ, который в марте 2020 года в своём Послании Федеральному Собранию РФ указал на необходимость внесения изменений в законодательство, предусматривающие доработку методики расчёта кадастровой стоимости объектов недвижимости. По итогам Послания Федеральному Собранию РФ в числе целого ряда Поручений было утверждено и Поручение Президента РФ №Пр-436 от 15 марта 2020 г.), в тексте которого указано: «Обеспечить внесение в законодательство Российской Федерации изменений, предусматривающих: совершенствование порядка определения кадастровой стоимости объектов недвижимости в целях недопущения применения при налогообложении величины кадастровой стоимости объекта недвижимости, превышающей величину его рыночной стоимости.

Срок — 15 июля 2020 года». В тот же срок необходимо уточнить параметры расчёта налога на имущество физических лиц. По итогам выполнения этого Поручения Правительством РФ были проработаны меры, направленные на решение проблем не только в отношении будущих результатов кадастровой оценки объектов недвижимости, но и применяемой в настоящее время кадастровой стоимости этих объектов.

Результатом проведённой работы стали, в частности, новая методика расчётов кадастровой стоимости и выпуск Закона , утвердившего новые единые правила налогообложения. Итак, дата 1 января 2020 года — начало действия в России новой системы начисления налога на недвижимость физических лиц, главным нововведением которой стало исчисление налоговой, базы не от инвентаризационной стоимости объекта, а от его кадастровой стоимости.

Кадастровая стоимость недвижимости может оказаться выше инвентаризационной. Чтобы предотвратить существенное увеличение, то есть чтобы сумма налога не была существенно выше, чем раньше, местные органы власти будут устанавливать дифференцированные налоговые ставки, зависящие от вида и места нахождения объекта. Кроме этого, действуют дополнительные послабления.

Так, при исчислении налога площадь каждого налогооблагаемого объекта будет уменьшена:

Налог на недвижимость 2020 для физических лиц. Калькулятор расчёта налога

» 27.11.2017 Процедура начисления налога на недвижимое имущество была изменена правительством в первой половине 2016 года. До этого момента ее расчет осуществлялся, исходя из инвентаризационной цены.

В настоящее время, в качестве основы используется такой параметр, как — кадастровая цена недвижимости. Как узнать налог на недвижимость 2020 для физических лиц?

Рассылка оповещений по уплате налога на имущество, землю и транспортные средства производится ФНС до наступления ноября.

Но отправка подобных уведомлений по почте сейчас осуществляется далеко не во всех случаях. С начала лета 2016 года в Налоговый кодекс были внесены корректировки, которые позволяют представителям налоговой службы отправлять сведения для частных лиц через личный кабинет, который был ими активирован на сайте организации.

Количество данных пользователей постоянно увеличивается и в настоящий момент превышает 20 млн.

Поэтому оповещения об уплате налогов по почте больше не будут отправляться.

Исключением является специально поданная просьба представителям ФНС. Величина ставки налога для частных лиц составляет от 0,1 до 0,3%% от кадастровой цены объектов.

К ним относятся:

- квартиры, комнаты, дома и прочие помещения;

- недостроенные здания из жилого фонда;

- места для автомобилей и гаражи;

- хозяйственные постройки (до 50 кв.м), которые находятся на участках земли, выданных для индивидуальных построек, садоводства, огородничества, личного подсобного или дачного хозяйства.

- комплексы, в которые входит жилой дом;

Согласно законодательству, размер налоговой ставки может повышаться не более, чем в 3 раза в Москве, СПб или в Севастополе.

При расчете величины налога на недвижимое имущество используются соответствующие вычеты. Не требуется оплачивать:

- 10 кв.м в приватизированной комнате одной квартиры;

- 50 кв.м хозяйственного помещения или частного дома.

- 20 кв.м от площади всей квартиры;

При необходимости, сделать расчет налога на недвижимость за период 2020 года, следует уточнить кадастровую цену конкретного объекта.

Для получения этих данных можно посетить любой официальный сайт. Затем, у сотрудников местного муниципалитета необходимо получить информацию о размере процента налоговой ставки. С помощью специалиста, по определенной формуле нужно произвести расчет такого параметра, как износ.

На протяжении первых 4-х лет после применения кадастровой оценки будет осуществляться постепенное повышение величины налога с помощью коэффициентов: за 1-й годовой период – 0,2; за 2-й – 0,4; за 3-й – 0,6; за 4-й – 0,8; за 5-й – параметр приблизится к максимальному размеру.

Калькулятор налог на недвижимость с 2020 года калькулятор

В настоящее время, в качестве основы используется такой параметр, как — кадастровая цена недвижимости. Как узнать налог на недвижимость 2020 для физических лиц?

Калькулятор расчёта налога для этого является отличным помощником. Необходимо учитывать, что обладатели недвижимости в РФ должны внести налог за 2020 год с весны и до начала октября 2020 года.

С начала лета 2020 года в Налоговый кодекс были внесены корректировки, которые позволяют представителям налоговой службы отправлять сведения для частных лиц через личный кабинет, который был ими активирован на сайте организации.

Количество данных пользователей постоянно увеличивается и в настоящий момент превышает 20 млн. Поэтому оповещения об уплате налогов по почте больше не будут отправляться.

Исключением является специально поданная просьба представителям ФНС. Ставка налога на недвижимость для физических лиц 2020 Величина ставки налога для частных лиц составляет от 0,1 до 0,3%% от кадастровой цены объектов.

Тем самым регионы не могут устраивать поборы на своих территориях.

Заполните поля калькулятора, который находится ниже и Вы получите стоимость налога на ваше транспортное средство.

Напоминаем, что данные могут немного отличаться от реальных показателей, поэтому окончательную стоимость транспортного налога на авто уточняйте в отделении налоговой своего города. *Следует указать в том случае, если автомобиль находится в Вашем распоряжении меньше года. Значение налога в 2014 году нужно для применения понижающего коэффициента для расчета налога в переходный период.

Переходный период (2015-2020 гг.) — период перехода расчета налога на имущество «исходя из инвентаризационной стоимости» к расчету «исходя из кадастровой стоимости» Чтобы узнать точный перечень лиц-льготников и объектов, по которым можно получить льготу, следует обратиться в орган ФНС по месту нахождения имущества. Подать заявление на освобождение от исчисления налога, при этом указать в заявлении сведения об имуществе, по которому вы претендуете на льготу. Право на нее можно подтвердить соответствующими документами.

Также специалисты разработают методику, по которой отдельной категорией будет рассчитан налог на недвижимость с 2020 года для упрощенщиков.

Специфика такой оценки заключается в том, что она включает лишь конструкцию строения, цену стройматериалов, год ввода здания в эксплуатацию.

Таким образом, получаемая при расчете стоимость далека от рыночной.

Еще почитать: Плачу 50 От Зп Могут Ли Описывать Имущество Под новые правила налогообложения в 2020 году попадает недвижимость, переведенная и оформленная в собственность к россиянину после 1 января 2020 года.

Налог на недвижимость в 2020 году. Калькулятор расчета налога

Порядок начисления налога на недвижимость был изменен правительством в первой половине 2016 года.

Ранее расчет осуществлялся, исходя из инвентаризационной цены. Сейчас используется другой критерий — кадастровая цена недвижимости.

Как узнать налог на недвижимость 2020 для физических лиц? Вам поможет калькулятор расчёта налога. Важно: обладатели недвижимости в РФ должны внести налог за 2020 год с весны и до начала октября 2020 года.

С 2016 года налог на недвижимое имущество нужно уплатить до 1 декабря. Распространялось это и на 2017-2018 года. Рассылка оповещений по уплате налога на имущество, землю и транспортные средства производится ФНС до наступления ноября.

С начала лета 2016 года в Налоговый кодекс были внесены исправления. Они позволили налоговикам отправлять сведения для частных лиц через личный кабинет.

Количество данных пользователей постоянно увеличивается и в настоящий момент составляет десятки миллионов.

Поэтому оповещения об уплате налогов по почте больше не отправляются. Исключением является специально поданная просьба представителям ФНС. Основные принципы начисления налога на имущество, его объекты и субъекты регламентированы главой 32 Налогового кодекса РФ.

Налог платят физлица, в собственности которых находятся:

- единый недвижимый комплекс;

- квартира, комната;

- машино-место или гараж;

- выделенная доля в квартире, доме;

- частный дом;

- иные постройки, сооружения, помещения.

Величина ставки налога для частных лиц составляет от 0,1 до 0,3%% от кадастровой цен объектов. К таким объектам относятся:

- комплексы, в которые входит жилой дом;

- места для автомобилей и гаражи;

- недостроенные здания из жилого фонда;

- хозяйственные постройки (до 50 кв.м) на земли, которая выдана для индивидуальных построек, садоводства, огородничества, личного подсобного или дачного хозяйства.

- квартиры, комнаты, дома и прочие помещения;

Для ряда объектов нежилого имущества, например, торгово-административных центров, и недвижимости дороже 300 млн руб., ставка составит 2% (п.7 статьи 378.2 НК РФ, 2 абзац 2 п. 10 ст. 378.2 НК РФ) Для всех остальных объектов ставка будет равна 0,5% Если расчет выполняют по инвентаризационной оценке — от 0 до 2% (в зависимости от вида недвижимости и региона).

Чтобы подсчитать налог по инвентаризационной стоимости, ее умножают на коэффициент-дефлятор.

Итоговая цифра рассчитывается от полученной суммы.

В 2020 году — 1,518 (Приказ Минэкономразвития от 30.10.2018 г. № 595). Основные ставки по инвентаризационной оценке:

- более 500 тыс. руб. — от 0,3% до 2,0% (включительно).

- до 300 тыс. руб. — до 0,1% (включительно);

- от 300 до 500 тыс. руб. — от 0,1% до 0,3% (включительно);

Расчет по кадастровой стоимости применяют в 74 регионах РФ.

Этим принципом начали пользоваться с 2015 года в первых 28 субъектах.

Как рассчитать налог на имущество в 2020 году

Плательщиками налога на имущество являются юридические и физические лица, а также ИП.

В статье есть удобный онлайн-калькулятор. Внимание! Правильно определить сумму налога и успешно по нему отчитаться вам помогут: Обязанность по уплате налога есть у всех собственников недвижимости, которая находится в РФ и указана в перечне объектов налогообложения. Статус собственника-физлица значения не имеет.

Это может быть гражданин РФ, гражданин иностранного государства, а также лица, не имеющие гражданства. Налог платят российские и иностранные юридические лица. Но у иностранных фирм обязанность возникает, когда они ведут деятельность в РФ:

- через постоянные представительства;

- либо имеют на территории РФ недвижимость.

Кроме того, юрлица обязаны сдавать декларацию и расчет авансового платежа по налогу на имущество.

Эти документы есть в программе БухСофт. Отчеты всегда на актуальных бланках с учетом всех изменений закона.

Программа заполнит формы автоматически. Вам лишь останется их скачать. Перед отправкой в налоговую инспекцию отчеты тестируются всеми проверочными программами ФНС.

Попробуйте бесплатно: Перечисление налогового платежа производят вне зависимости от того, использует собственник имущество в отчетном году или нет. Расчет налога на имущество делают только юридические лица.

За физлиц и ИП расчет имущественного налога выполняют ИФНС.

Налоговики пришлют уведомление об уплате налога по местонахождению имущества либо по адресу места проживания собственника. Срок вручения уведомления — не позднее 30 рабочих дней до даты наступления крайнего срока платежа.

Юридические лица платят налог:

- по кадастровой цене по отдельным объектам недвижимости (см. таблицу 2).

- по среднегодовой стоимости объектов недвижимости, принятых к учету в качестве основных средств (см. таблицу 1);

С 1 января 2020 года движимое имущество не является объектом налогообложения во всех субъектах РФ. Некоторые категории недвижимого имущества с кадастровой стоимостью облагаются в особом порядке. Так, жилые строения являются объектом налогообложения даже если не отражены в составе основных средств.

Проверьте по схеме, является ли ваша недвижимость объектом налогообложения: Объекты налогообложения юрлиц см.

в таблице 1. Таблица 1. Налогооблагаемые объекты юридических лиц По какой стоимости облагается Вид объекта Расшифровка Среднегодовая Объекты в составе ОС

- находящиеся в собственности;

- взятые в лизинг;

- взятые в доверительное управление;

- взятые в аренду;

- полученные в рамках товарищества

Кадастровая Недвижимое имущество

- деловые и административные центры;

- для торговли;

- для бытового обслуживания

- жилые строения, не отраженные в бухучете в составе ОС

- торговые комплексы;

- помещения под офисы;

- под заведения общепита;

Решение о расчете налога на имущество по кадастровой стоимости принимают власти субъектов РФ.

Калькулятор налога на имущество организаций

- Налог на имущество

Калькулятор налога на имущество — это удобный онлайн-инструмент, позволяющий легко рассчитать сумму авансовых платежей по налогу на имущество.

Законодательство в отношении имущественного сбора изменилось.

Покажем, как рассчитать налог на имущество организации, как правильно определить налоговую базу, как рассчитать налог на имущество по кадастровой стоимости и, наконец, что такое калькулятор налога на имущество и как им пользоваться. Форма расчета по авансовым платежам изменилась. Начиная с отчетности за первый квартал 2020, расчет налога на имущество в 2020 году предоставляется по форме, утвержденной в Приложении № 4 к Приказу ФНС России от 31.03.2017 № ММВ-7-21/271@ (в ред.

04.10.2018). Разберемся, как исчисляется налог на имущество и на что стоит обратить внимание при расчете.

Налоговым периодом, по которому производят расчет налога на имущество организаций, признается календарный год (п.

1 ). Отчетные периоды календарного года зависят от налоговой базы (п.

2 ст. 379 НК РФ): Налоговая база Отчетные периоды рассчитывается исходя из среднегодовой стоимости I квартал, полугодие, 9 месяцев рассчитывается исходя из кадастровой стоимости I квартал, II квартал, III квартал В установленные отчетные периоды в налоговые органы предоставляются расчеты по авансовым платежам не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (п. 2 ). При определении налоговой базы в нее включается не все имущество. В 2020 году налогооблагаемой признается только недвижимость, которая принята к бухгалтерскому учету налогоплательщика и числится на балансе организации.

Объекты, которые не участвуют в определении налоговой базы, разделяют на две группы: освобождаемые и льготируемые. Перечень имущества, которое не признается объектом налогообложения, дан в п.

4 ст. 374 НК РФ. Например, земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы) и другие.

Одновременно с этим из налоговой базы исключаются все движимые имущественные объекты. Это новшество действует с 01.01.2020. Налогоплательщики вправе воспользоваться льготами, закрепленными в п.

3 ст. 56, п. 2 ст. 372 НК РФ. Выделяют всего два вида привилегий:

- Федеральные льготы, которые действуют на территории всей страны. Этой привилегией могут воспользоваться все налогоплательщики, которые отвечают заявленным требованиям. Закреплены в 381 статье НК РФ.

- Региональные послабления, которые утверждаются органами власти субъектов России. Нормы о льготах применяются исключительно в пределах конкретного региона.

Внимание!

Если организация применяет региональную льготу по налогу, то необходимо следить за законодательством субъекта РФ. Проверить действующие положения можно на . Если конкретный вид льготы не утвержден, упразднен, отменен на соответствующий календарный год, то воспользоваться привилегией нельзя.

Придется исчислять налог по полной программе. Распределим все имущество, учтенное на счетах 01 и 03, на 5 групп:

Налог на недвижимость для физических лиц в 2020 году

2020-09-21 118.1k В 2020 году налог на недвижимость для физических лиц рассчитывается исходя из кадастровой стоимости имущества, с установленной ставкой 0,1 %. Ранее 2020 года для исчисления обязательного сбора принималась за основу инвентаризационная стоимость недвижимого имущества.

Срок оплаты налога на имущество физических лиц за 2020 год — 2 декабря 2020 года. С 2017 года в основу исчисления налога на имущество легла кадастровая стоимость, которая зачастую значительно выше ранее используемой инвентаризационной. Заметим, что кадастровая стоимость может отличаться от рыночной в большую сторону, поскольку не является абсолютно точным показателем.

Так как состоит из усредненной оценки объекта по кадастровому району с учетом даты ввода в эксплуатацию и некоторых особенностей строения. Законодательством установлено, что один раз в пять лет кадастровая стоимость должна подвергаться уточнению, пересчету на основании данных независимых оценщиков.

Для расчёта налога за 2020 год, нужно знать: 1. Кадастровую и инвентаризационную стоимость.

2. Коэффициент-дефлятор:

- в 2020 год – 1,481.

- в 2017 год – 1,425;

3. Понижающий коэффициент. Те регионы, которые перешли на кадастровую стоимость, сейчас для них действует переходный период в течение которого произойдет постепенный рост налога в отведенный срок. Понижающий коэффициент будет увеличиваться на 0,2 каждый год (не превышая 0,6), при этом максимальное увеличение стоимости налога не должно превышать 20 %.

Понижающий коэффициент применяющий только когда кадастровая стоимость выше инвентаризационной. Например: Если в Саратовской области в качестве исчисления налога утвердили кадастровую стоимость в 2020 году, то коэффициент будет равен 0,2.

Тогда как в Оренбургской области утвердили раньше на год, соответственно коэффициент равен 0,4. Со списком регионов которые используют инвентаризационную и кадастровую стоимость можете .

Еще в 5 регионах считают налог по старому:

- г. Севастополь.

- Курганская область;

- Республика Крым;

- Иркутская область;

- Волгоградская область;

С 1 января 2020 года при расчете налога учитывается только кадастровая стоимость. 4. Ставку налога. Ставка сбора на имущество физических лиц в 2020 году составит 0,1 %, исчисленная от стоимости по данным кадастра. Под обложение им попадут все жилые помещения, а также постройки хозяйственного назначения более 50 кв.

метров, в случае расположения на участке земли под цели строительства, подсобного хозяйства и т. д. В некоторых городах налоговая ставка может меняться в зависимости от строения будь там гараж квартира или жилой дом, рекомендуем точную информацию проверить в сервисе ««.

Следуйте инструкции:

- отметьте нужный «Вид налога»;

- нажать кнопку Найти;

- далее будет сформирована таблица, в ней нажмите по ссылке «Подробнее» и откроется вся информация по налоговым ставкам в данном регионе.

- уточните «Муниципальное образование»;

- выберите «Субъект РФ»;

- необходимо выбрать налоговый период;

5.

Для плательщиков имущественного налога предусмотрен налоговый вычет, согласно пп.

Калькулятор налога на недвижимость с 2020 года для физических лиц

исчисляется по новым правилам. Что именно изменилось, где ознакомиться с деталями новшеств, как перемены отразятся на размере налога?

На эти и другие волнующие россиян вопросы будем искать точные ответы. К 2020 году все регионы РФ должны перейти на новый порядок расчета налога на имущество физических лиц. Процесс перехода будет поэтапным, и у регионов есть возможность самим решать, когда они примут соответствующие изменения.

Для упрощения переходного периода, чтобы налоговая нагрузка не возросла резко, предусмотрен переходный период длительностью в 5 лет и ряд льгот и понижающих коэффициентов.

Каждый год налог будет увеличиваться лишь на 20%.

В 2020 году реформу запустили в 28 регионах страны в рамках пилотного проекта, с расчетом, что к ней с каждым годом будет присоединяться все больше областей. придется платить по новым правилам уже всем россиянам.

Правительство уже давно намеревалось внести изменения в Налоговый кодекс, чтобы легализовать рынок недвижимости.

К реализации идеи власти приступили в 2020 году, решив сменить схему начисления налога на недвижимость. С момента вступления новации в силу основой для налогообложения стала не инвентаризационная стоимость, как было до этого, а кадастровая. Новый закон предполагает, что физические лица будут уплачивать 0,1 % от кадастровой цены недвижимости.

Рассчитывая налог на недвижимость, калькулятор учитывает следующие показатели:

- общая площадь объекта недвижимости;

- кадастровую стоимость вашего имущества;

- тип объекта недвижимости;

В чем суть изменений расчета налога на недвижимость? Суть изменения утвердившегося в 2020 году в возможности снижения налога на недвижимое имущество, исходя из социальных норм.

К примеру, при расчете налога на дом можно произвести снижение на оценку налогообложения 50 кв.м, квартиры 20 кв.м, а комнаты – 10 кв.м.

При этом налоговые ставки изменяются согласно расположения кадастрового объекта, то есть ставки значительно различаются в зависимости от региона. Рассмотрим, с какого вида помещений взимается налог:

- иные здания, помещения, сооружения (коммерческие, складские помещения).

- жилой дом (коттедж или загородный дом);

- гараж или выделенное машино-место;

- жилое помещение, будь то квартира или комната в коммунальной квартире;

- недостроенный объект недвижимости;

Реформа в сфере налогообложения продолжается в России. Новшества касаются процедуры расчета налоговых сборов.

К 2020 году все регионы РФ должны будут перейти на новую систему.

Расскажем, каковы правила новой Реформы в сфере налогообложения, какой налог будут считать с учетом кадастровой стоимости и по каким формулам, а также приведем примеры расчета. Налог на недвижимое имущество физических лиц: новые поправки в законодательстве Заметим, что кадастровая стоимость может отличаться от рыночной в большую сторону, поскольку не является абсолютно точным показателем. Первая состоит из усредненной оценки объекта по кадастровому району с учетом даты ввода в эксплуатацию, некоторых особенностей строения.

Как рассчитать налог на недвижимость: пример расчета по новым правилам 2020

>> >> Последние изменения: июнь, 2020 1,303 Время чтения: 3 мин.

(10 оценок, среднее: 5,00 из 5)

Загрузка.

Чтобы понять, каким образом рассчитывается налог на недвижимость, необходимо определить кадастровую стоимость объекта, уточнить которую можно в выписке из ЕГРН, а также узнать ставку налога, которая в базовом варианте составляет 0,1%, однако может незначительно отличаться в зависимости от конкретного региона.

Правила и примеры расчета для разных объектов приведены ниже. В течение 2015-2020 гг. все регионы России должны перейти на новые правила исчисления налога на недвижимость, которым облагаются:

- квартиры; дома; дачи; гаражи; машино-места и другие объекты.

Если ранее налог рассчитывался исходя из инвентаризационной стоимости недвижимости, уточнить которую можно было в БТИ, то теперь исчисление ведется на основе кадастровой стоимости. Она рассчитывается не реже раза в 5 лет, причем за основу берутся рыночные факторы (например, этаж квартиры, год постройки дома, инфраструктура в районе и т.п.).

Поскольку кадастровая стоимость почти всегда выше инвентаризационной, налог на имущество увеличивается. Переход на новые правила осуществляется постепенно – например, в 2015 году к программе присоединилось 28 регионов, а в 2017 – 61.

Все оставшиеся субъекты РФ перейдут на новые правила расчета уже в 2020 году. Для исчисления налога необходимо:

- Уточнить кадастровую стоимость квартиры. Сделать это можно самостоятельно, заказав выписку из ЕГРН. Также кадастровая стоимость будет указана в квитанции из налоговой, в которой уже указана сумма к оплате за предыдущий год. Уточнить размер налоговой ставки (в базовом варианте от 0,1% до 0,3%). Применить понижающий коэффициент от 0,2 до 0,6 (в зависимости от региона). Он используется только во время переходного периода, который должен завершиться к 2021 году.

Упрощенно формула для расчета налога выглядит так: Н = НС*КС Н – налог (сумма, которую нужно оплатить), НС – это налоговая ставка, КС – кадастровая стоимость квартиры или другого объекта недвижимости.

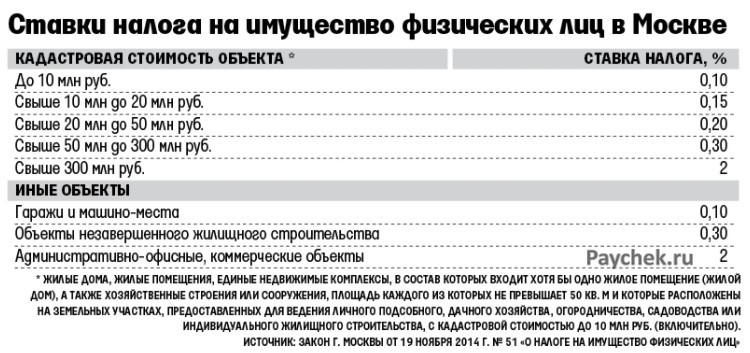

Размер ставки по объектам жилой недвижимости составляет от 0,1% до 0,3%. Конкретное значение зависит от региона, который определяет порядок начисления ставки. Например, в Москве ее размер зависит от стоимости квартиры или иной недвижимости.

Стоимость объекта, млн. руб. Ставка до 10 0,10% 10-20 0,15% 20-50 0,20% от 50 0,30% ПРИМЕР 1. Пример расчета по новым правилам 2020 выглядит так.