Кбк ндфл с процентов по займу от физического лица 2020

Оглавление:

- КБК по НДФЛ в 2020 году: таблица

- КБК для уплаты пени по НДФЛ на 2020 год

- С процентов по займу, выплаченных физлицу, удерживается НДФЛ

- Ндфл с процентов по займам в 2020

- Ндфл с процентов по займу от физического лица 2020 кбк

- КБК НДФЛ в 2020 году

- Какие КБК по НДФЛ за сотрудников в 2020 году?

- Уплата ндфл с процентов по займу от физического лица 2020

- Новые коды КБК по НДФЛ на 2020 год

- Ндфл с процентов по займу от физического лица 2020 кбк

- КБК для уплаты НДФЛ

- Ндфл с процентов по займу от физического лица 2020 кбк

КБК по НДФЛ в 2020 году: таблица

Какие коды бюджетной классификации по НДФЛ на 2020 год утверждены? На какие КБК вносить налог на доходы физических лиц с зарплаты, отпускных и прочих выплат в 2020 году? Приведем удобную таблицу с КБК по НДФЛ на 2020 год (для юридических лиц).

Также в статье вы можете ознакомиться с образцом платежного поручения на уплату НДФЛ.

По общему правилу, заплатить в 2020 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода. Так, допустим, зарплату за январь 2020 года работодатель выплатил 8 февраля 2020 года.

Например, сотрудник уходит в отпуск с 6 по 23 марта 2020 года. Отпускные ему были выплачены 1 марта. В этом случае датой получения доходов и датой удержания НДФЛ является 1 марта, а последней датой, когда НДФЛ должен быть перечислен в бюджет – 31 марта 2020 года.

Удержанный НДФЛ в 2020 году, в общем случае, уплачивайте реквизитам той ИФНС, в которой организация состоит на учете (абз.

1 п. 7 ст. 226 НК РФ). ИП, в свою очередь, платят НДФЛ в инспекцию по месту своего жительства.

Однако ИП, ведущие бизнес на ЕНВД или патентной системе налогообложения, перечисляют налог в инспекцию по месту учета в связи с ведением такой деятельности.

После того как в бюджет поступит НДФЛ, перечисленный налоговыми агентами, эти денежные средства распределяются между бюджетом субъекта РФ и бюджетами муниципальных образований (поселений, муниципальных районов, городских округов) по нормативам, установленным бюджетным законодательством. В 2020 году произошли некоторые изменения в части КБК.

См. ““. Однако КБК по НДФЛ за сотрудников в 2020 году не изменились и остались точно такими же.

Не претерпели поправок и КБК по НДФЛ для индивидуальных предпринимателей. Приведем в таблице актуальные основные КБК на 2020 года по подоходному налогу.

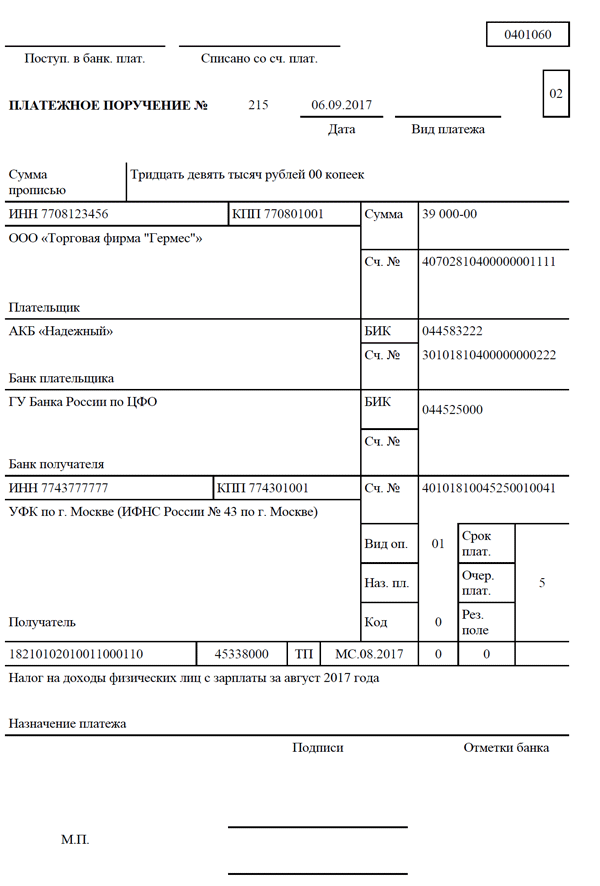

Таблица с КБК на 2020 года по НДФЛ Вид НДФЛ КБК в 2020 году НДФЛ с доходов сотрудников 182 1 01 02010 01 1000 110 Пени по НДФЛ с доходов сотрудников 182 1 01 02010 01 2100 110 Штрафы по НДФЛ с доходов сотрудников 182 1 01 02010 01 3000 110 Налог, который платят ИП на общей системе налогообложения 182 1 01 02020 01 1000 110 Пени по НДФЛ, который платят ИП на общей системе 182 1 01 02020 01 2100 110 Штрафы по НДФЛ, который платят ИП на общей системе 182 1 01 02020 01 3000 110 Далее приведем образец платежного поручения на перечисление НДФЛ в 2020 году. Код бюджетного классификации по НДФЛ указывается в поле 104 платежки. Данной платежкой налоговый агент перечисляет НДФЛ с зарплаты сотрудников.

Если при перечислении НДФЛ налоговый агент допустил ошибку, платеж можно уточнить при соблюдении трех условий:

КБК для уплаты пени по НДФЛ на 2020 год

Реквизиты для уплаты налогов (взносов) Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц. сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > 15 сентября 2020 Все материалы сюжета КБК пени по НДФЛ 2020 год не изменил.

В случае просрочки внесения налогового платежа в бюджет по-прежнему необходимо перечислить пени по налогу.

Использовать для этого нужно верный КБК.

В настоящее время начисление НДФЛ с дохода, облагаемого по ставке 13%, согласно п.

3 ст. 226 НК РФ, происходит на дату получения дохода, а его перечисление в бюджет ― не позже следующего дня после выплаты (п. 6 ст. 226 НК РФ). Подробнее о порядке уплаты НДФЛ читайте в статье . Если выплаченный доход — это отпускные суммы или выплаты пособий по больничным листам, перечисление НДФЛ может быть совершено в последний день месяца выплаты (п.

6 ст. 226 НК РФ). Об уплате НДФЛ с отпускных см. . Согласно ст. 223 НК РФ доход в целях расчета НДФЛ возникает, как правило, в момент его получения. Однако есть и другие ситуации: при утверждении авансового отчета работника, при выдаче ему заемных средств с экономией на процентах доход считается полученным в последний день месяца (подп.

6–7 п. 1 ст. 223 НК РФ). Об НДФЛ с командировочных расходов читайте . Отчитываться по НДФЛ налоговым агентам сейчас приходится не только ежегодно, но и ежеквартально. Квартальная отчетность (форма 6-НДФЛ) касается только работодателей.

Представлять ее нужно по итогам отчетных периодов, определяемых поквартально нарастающим итогом, в последний день следующего за очередным периодом месяца.

Отчетность содержит обобщающую информацию по налогу по всем работникам в целом.

Подборку материалов по заполнению расчета 6-НДФЛ ищите в нашей одноименной . При этом ежегодная обязанность по представлению работодателями справок о работниках 2-НДФЛ, а ИП и (в определенных ситуациях) физлицами деклараций по форме 3-НДФЛ сохранена. Об особенностях подготовки справок 2-НДФЛ читайте в материале .

Несвоевременная сдача отчетности согласно п.

1.2 ст. 126 НК РФ чревата для работодателя получением штрафа в размере 1000 руб.

182 1 01 02020 01 2100 110 ― пени по НДФЛ для ИП, адвокатов, нотариусов.

182 1 01 02030 01 2100 110 ― пени по НДФЛ для физлиц, получивших доходы, перечисленные в ст. 228 НК РФ.

С процентов по займу, выплаченных физлицу, удерживается НДФЛ

На фото Светлана Скобелева Вопрос от читательницы Клерк.Ру Галины (г.

Октябрьский)Подскажите пожалуйста, организация (ОСН) взяла заем у физического лица, ежемесячно начисляет ему проценты и по возможности выплачивает их ему. Необходимо ли в конце года предоставлять справки 2НДФЛ на физ.лицо в налоговую и надо ли уплачивать подоходный налог с его доходов(т.е.с суммы процентов)?

В соответствии с пп. 1 п. 1 ст. 208 и пп. 1 ст. 209 НК РФ доход, полученный налогоплательщиком в налоговом периоде (календарном году) в виде процентов, полученных от российской организации, признается объектом налогообложения по налогу на доходы физических лиц.

Согласно п. 1 ст. 224 НК РФ налоговая ставка в отношении таких доходов устанавливается в размере 13 процентов. Дата фактического получения доходов в виде процентов определяется в соответствии с пп. 1 п. 1 ст. 223 НК РФ как день выплаты этих доходов, в том числе перечисления процентов на счета налогоплательщика в банках.

Пункт 1 ст. 226 НК РФ определяет, что российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п.

2 ст. 226 НК РФ, обязаны исчислить, удержать у налогоплательщика и уплатить соответствующую сумму налога. Такие лица признаются налоговыми агентами в целях исчисления НДФЛ.

Исчисление сумм и уплата налога, в соответствии со ст. 226 НК РФ, производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст.

ст. 214.1, 227, 227.1 и 228 НК РФ с зачетом ранее удержанных сумм налога (п. 2 ст. 226 НК РФ). На основании изложенных норм организация должна признаваться налоговым агентом по НДФЛ. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам (п. п. 4, 6 ст. 226 НК РФ). Совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается по месту учета налогового агента в налоговом органе (п. В соответствии с п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц этого налогового периода и суммах начисленных и удержанных в этом налоговом периоде налогов ежегодно не позднее 1 апреля

Ндфл с процентов по займам в 2020

Если по договору займа проценты начисляются по фиксированной ставке, то в расходах их учитывают на последнее число каждого месяца (п.

8 ст. 272 Налогового кодекса ).

Содержание: С дивидендов, которые ООО в 2020 году выплачивает своим участникам-физлицам (например, учредителям), следует рассчитать, удержать и перечислить в бюджет подоходный налог. Если заимодавец получает от заёмщика сумму, равную исходной (указанной в договоре займа), то не возникает экономической выгоды (дохода), и соответственно, нет поводов для налогообложения. Вследствие этого НДФЛ не начисляется, так как фактически нет дохода.

Однако если беспроцентный займ предоставила организация, то необходимо учесть, что получатель займа уже экономит на тех процентах, которые обычно граждане платят за кредиты.

При этом дата погашения (частичного погашения) займа значения не имеет. Новости и аналитика Правовые консультации (практика) Налоги и налогообложение Учредитель (налоговый резидент РФ, доля учредителя в уставном капитале организации составляет 30%) предоставил процентный заем организации, находящейся на общей системе налогообложения.

Так, в случае исчисления НДФЛ с материальной выгоды, полученной физическим лицом от экономии процентов при пользовании заёмными (кредитными) средствами, уплата НДФЛ производится не позднее 1 числа месяца, следующего за месяцем пользования заёмными средствами (ст.226 НК РФ).

Рубрика «Вопросы и ответы» Вопрос №1. Каждый год компания СКБ Контур проводит конкурс для предпринимателей «Я Бизнесмен », в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока.

Изменился порядок и периодичность представления отчетности по НДФЛ, а также порядок исчисления и перечисления этого налога и определения даты фактического получения некоторых видов доходов. А полученные физлицом блага и имущественные права могут не облагаться НДФЛ, если их предоставление обусловлено интересами плательщика. С 2020 года меняется порядок и периодичность представления отчетности по НДФЛ налоговыми агентами (Федеральный закон от 02.05.2015 № 113-ФЗ ).

В 2020 году установлено несколько ставок НДФЛ, которые необходимо применять в разных ситуациях.

Ндфл с процентов по займу от физического лица 2020 кбк

- 10.2017 г.

- 09.2017 г.;

- 08.2017 г.;

- 07.2017 г.;

Расчёт материальной выгоды с займа физическому лицу без уплаты процентов В соответствии со ст.212 НК РФ материальная выгода, полученная от экономии на процентах за пользование заёмными (кредитными) средствами признаётся доходом налогоплательщика и подлежит исчислению НДФЛ.

Читайте также статью: → «Порядок исчисления и уплаты НДФЛ». Материальную выгоду можно исчислять по следующей формуле: МВ = СЗ * 2/3 КСЦБ * ККД / 365 (366)

- СЗ – сумма заёмных денежных средств

- 365 (366) – количество календарных дней в текущем году

- КСЦБ – ключевая ставка Центрального Банка РФ

- ККД – количество календарных дней пользования заёмными денежными средствами в текущем месяце

- МВ – материальная выгода

Расчёт материальной выгоды производится на последнее число месяца.

Инфо Таким образом, при исчислении НДФЛ с материальной выгоды нерезидента РФ необходимо учитывать именно эту налоговую ставку. Пример 5. ООО «АБВ» предоставило 12.07.2017 г. беспроцентный денежный займ в размере 100 000 рублей сроком до 31.12.2017 г.

физическому лицу, не являющемуся резидентом РФ.

- МВ = 100 000 * 6% * 20 / 365 = 328,77 рублей.

- НДФЛ = 328,77 * 30% = 98,63 рублей.

Таким образом, 31.07.2017 г.

ООО «АБВ» необходимо удержать и произвести уплату в бюджет НДФЛ в размере 98,63 рублей. Расчет НДФЛ с займа сотруднику При предоставлении займа сотруднику и расчёте материальной выгоды с последующим исчислением НДФЛ необходимо учитывать цель предоставления займа.

Важно Наша организация предоставила своему сотруднику беспроцентный займ, который впоследствии простила.

Как в данном случае исчислять НДФЛ? При прощении займа не идёт речи об экономии на процентах, в связи с чем необходимо руководствоваться Письмом Министерства финансов РФ от 15.07.2014 г. № 03-04-06/34520, где дано разъяснение о том, что в случае заключения сторонами договора дарения денежного займа у налогоплательщика не возникает необходимости возврата денежного займа, следовательно не возникает дохода в виде материальной выгоды за пользование беспроцентным займом.

В данном случае доход подлежит исчислению НДФЛ в размере 13%. Оцените качество статьи. Какие коды бюджетной классификации по НДФЛ на 2020 год утверждены?

На какие КБК вносить налог на доходы физических лиц с зарплаты, отпускных и прочих выплат?

Приведем удобную таблицу с КБК по НДФЛ на 2020 год. Также в статье вы можете ознакомиться с образцом платежного поручения на уплату НДФЛ. Подписывайтесь на бухгалтерский канал в Яндекс-Дзен!

- 3 Образец платежного поручения по НДФЛ в 2020 году

- 1 Когда перечислять НДФЛ в 2020 году

- 2 КБК в 2020 году: таблица

- 4 Если ошибка

Когда перечислять НДФЛ в 2020 году Общее правило По общему правилу, заплатить в 2020 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода.

Так, допустим, зарплату за январь 2020 года работодатель выплатил 9 февраля 2020 года.

КБК НДФЛ в 2020 году

→ → Актуально на: 23 января 2020 г. В поле 104 платежного поручения () плательщик должен указать КБК, на который перечисляется тот или иной налог/взнос.

Выбор КБК по НДФЛ зависит от того, кто именно перечисляет этот налог. Если НДФЛ в бюджет перечисляет организация или ИП в качестве налогового агента, то КБК в платежном поручении будет таким: 182 1 01 02010 01 1000 110. Кстати, образец платежного поручения по НДФЛ, перечисляемому с выплат работникам, вы найдете в .

Если налог со своих доходов уплачивает ИП на ОСН, то в поле 104 платежки он должен указать 182 1 01 02020 01 1000 110. В некоторых ситуациях обычному физлицу (не ИП) приходится самостоятельно уплачивать НДФЛ (). Например, при продаже недвижимости, срок владения которой не дает освобождения от НДФЛ (, ).

В этом случае физлицо в платежном документе должен указать КБК 182 1 01 02030 01 1000 110. При уплате НДФЛ с дивидендов КБК также зависит от того, кто перечисляет налог: Кто перечисляет НДФЛ с дивидендов КБК Налоговый агент 182 1 01 02010 01 1000 110 Физлицо – получатель дивидендов 182 1 01 02030 01 1000 110 Здесь стоит отметить, что в принципе физлицу не придется задумываться над тем, какой КБК указать.

Ведь, по идее, НДФЛ с выплачиваемых дивидендов должен удержать налоговый агент, и даже если он этого не сделает, самостоятельно декларировать доход в виде дивидендов физлицу не придется. А НДФЛ он уплатит на основании полученного из ИФНС уведомления (), в котором и будет указан необходимый КБК.

При перечислении пеней/штрафа плательщик указывает следующие КБК: Плательщик НДФЛ КБК при уплате пеней КБК при уплате штрафа Налоговый агент 182 1 01 02010 01 2100 110 182 1 01 02010 01 3000 110 ИП 182 1 01 02020 01 2100 110 182 1 01 02020 01 3000 110 Физлицо (не ИП) 182 1 01 02030 01 2100 110 182 1 01 02030 01 3000 110 Также читайте:

Форум для бухгалтера: Поделиться:

Подписывайтесь на наш канал в

Какие КБК по НДФЛ за сотрудников в 2020 году?

> > > 14 марта 2020 КБК НДФЛ 2020 г. установлены приказом Минфина России

«О порядке формирования и применения кодов бюджетной классификации РФ.»

от 08.06.2018 № 132н.

В статье мы приведем актуальные КБК по налогу на доходы физлиц (сотрудников), а также напомним коды, действовавшие ранее. КБК — это код бюджетной классификации.

Он состоит из 20 знаков, где:

- Знаки с 1 по 3 — это код администратора дохода. НДФЛ администрируют налоговые органы — для них установлен код 182.

- Знаки с 4 по 13 отражают код вида доходов (группу, подгруппу, статью, подстатью, элемент доходов). НДФЛ относится к группе 100 (налоговые и неналоговые доходы), подгруппе 101 (налоги на прибыль, доходы).

- Знаки с 14 по 17 определяют код подвида доходов. Бюджетная классификация предусматривает следующие подвиды:

- 2000 — пени и проценты по соответствующему платежу;

- 1000 — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному);

- 3000 — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ.

- Знаки с 18 по 20 указывают на код классификатора операций сектора государственного управления. Налоговым доходам соответствует код 101.

О том, чем грозит ошибка в КБК, читайте в материале .

Действующие КБК установлены приказом Минфина России

«О порядке формирования и применения кодов бюджетной классификации РФ.»

от 08.06.2018 № 132н. В него уже вносились изменения, но на значения кодов, установленных для НДФЛ, корректировки исходного приказа не повлияли, поэтому продолжают действовать те же КБК по НДФЛ 2020 г., перечисляемому налоговым агентом за своих работников (КБК НДФЛ за сотрудников 2020).

Наименование платежа КБК НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. 227, 227.1 и 228 НК РФ 182 1 01 02010 01 1000 110 Пени 182 1 01 02010 01 2100 110 Штрафы 182 1 01 02010 01 3000 110 При необходимости вернуть НДФЛ налогоплательщик должен заполнить заявление по спецформе (приложение 8 к приказу ФНС от 14.02.2017 № В этом документе указывается КБК при возврате НДФЛ 2020 как имущественный вычет – код такой же, как и в разд. 1 . Т.е. в случае применения имущественного вычета в связи с покупкой жилья в поле КБК указывается 182 1 01 02010 01 1000 110.

О том, какие значения КБК НДФЛ по пеням существуют для ИП, адвокатов и физлиц, получающих доход от продажи своего имущества, читайте в статье . А о том, какой КБК у НДФЛ 2020, удерживаемого с дивидендов, читайте в материале .

Как уже указывалось, КБК НДФЛ 2020 те же, что были утверждены приказом Министерства финансов России от 01.07.2013 № 65н. Используя коды бюджетной классификации (КБК) НДФЛ 2020 г., следует быть предельно внимательным, поскольку

КБК по налогу на доходы физических лиц (НДФЛ)

Глушенкова Юлия Автор PPT.RU 15 марта 2020 — это цифровой код, указываемый в платежном поручении о перечислении сумм налога в целях его оперативного распределения в бюджете.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Коды бюджетной классификации используются при перечислении средств в бюджет в целях их правильного распределения. КБК НДФЛ 2020 за сотрудников необходимы организациям, юридическим лицам при перечислении налога за работников, ИП на общей системе используют другие показатели.

Остановимся на том, как уплачивается сбор, какой ставится КБК «Подоходный налог с физических лиц» в 2020 году с зарплаты, изменения в законодательстве. Срок уплаты сбора указан в ч. 6 — не позднее дня, следующего за днем выплаты суммы дохода налогоплательщику.

В соответствии с Письмом ФНС РФ от 15.01.2016 № БС-4-11/320, налог с аванса не уплачивается, исключение — случай перечисления аванса в последний день месяца.

Отпускные и больничные пособия также облагаются этим обязательным сбором, но уплачивается он уже не позднее последнего дня месяца, в котором были выплачены налогоплательщику. Посчитать сумму налога можно .

При заполнении платежки по оплате НДФЛ КБК нужно быть внимательным и указывать правильные коды. В противном случае возможно начисление пени за несвоевременное исполнение финансовой обязанности. Чтобы не допустить ошибки при оформлении платежного поручения, сверьтесь с таблицей.

Вид налога, платежа Код в 2020 году НДФЛ с доходов работников 182 1 01 02010 01 1000 110 Пени 182 1 01 02010 01 2100 110 Штрафы 182 1 01 02010 01 3000 110 Сбор с ИП на ОСН 182 1 01 02020 01 1000 110 Пени 182 1 01 02020 01 2100 110 Штрафы 182 1 01 02020 01 3000 110 КБК «Пени НДФЛ», так же, как КБК для штрафов, отличаются от основных значений.

Кодовые значения часто меняются (в этом случае Минфин издает соответствующий Приказ), но иногда они сохраняются на более длительный срок.

Так, в 2020 году действуют те же КБК по НДФЛ, что и в 2020, — в соответствии с .

Код указывается в поле 104 платежного поручения. Платеж осуществляется в налоговую по месту нахождения организации — по ее юридическому адресу.

Если есть обособленные подразделения вне места нахождения головного офиса, филиалы, сбор с зарплаты сотрудников этих подразделений и филиалов перечисляется в ИФНС по месту их нахождения. При перечислении денег за работников в поле 101 ставится указание на налогового агента — код 02.

Форма документа утверждена Положением ЦБ РФ от 19.06.2012 № 383, порядок заполнения — . Утвержденный образец формы разбит на поля, каждое из которых имеет свое значение.

Основные поля заполняются следующим образом: в поле 16 указывается наименование получателя. Для ИФНС проставляется не только наименование отделения, но и сокращенное название органа Федерального казначейства; в 18 — вид операции.

В данном случае ставится 01, так как выполняется операция по перечислению средств по поручению; в 21 указывается код 05, обозначающий очередность в соответствии с нормами НК РФ; поле 22 предназначено для значения кода УИП.

Уплата ндфл с процентов по займу от физического лица 2020

нет, организация выступает налоговым агентом.

это вообще не та ситуация.Вопрос: Согласно позиции ФНС России доходы физлица, полученные в результате предоставления займов физлицам, подлежат налогообложению НДФЛ по ставке 13% на основании представляемой налоговой декларации и относятся для целей НДФЛ к доходам в виде процентов по займам.Подпунктом 1 п. 1 ст. 208 НК РФ установлен налог в отношении доходов, полученных налоговым резидентом РФ в виде процентов от российской организации или от российских индивидуальных предпринимателей.

Указание на проценты, полученные от физических лиц, в ст. 208 НК РФ не содержится.Законодательство не устанавливает специальный состав субъектов договора займа, регулируемого ст. 807 ГК РФ, и не относит предоставление займа к видам деятельности.

Правомерно ли налогообложение НДФЛ доходов физлица в виде процентов, выплачиваемых по договору займа, который заключен с физлицом, не являющимся индивидуальным предпринимателем? Ответ:МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМОот 8 сентября 2011 г.

N 03-04-05/6-639 Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу обложения налогом на доходы физических лиц сумм денежных средств, выплачиваемых по договору займа, заключенному между физическими лицами, и в соответствии со ст. 34. 2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.Согласно ст.

210 Кодекса при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, право на распоряжение которыми у него возникло. Статья 41 Кодекса определяет доход как экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемую для физических лиц в соответствии с гл.

23 “Налог на доходы физических лиц” Кодекса. Перечень доходов, освобождаемых от обложения налогом на доходы физических лиц, содержится в ст. 217 Кодекса. Доходов в виде сумм денежных средств, выплачиваемых по договору займа, указанная статья не содержит.

Таким образом, в случае возврата заемщиком суммы денежных средств, превышающей полученную им сумму займа, у заимодавца возникает экономическая выгода (доход), подлежащая налогообложению налогом на доходы физических лиц. В отношении указанного дохода п.

1 ст. 224 Кодекса установлена налоговая ставка в размере 13 процентов.Что касается положений ст.

208 Кодекса, то данные нормы применяются в целях квалификации источника полученных доходов (в Российской Федерации или за ее пределами). Заместитель директораДепартамента налоговойи таможенно-тарифной политикиС.В.РАЗГУЛИН 08.09.2011 Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам (п. п. 4, 6 ст. 226 НК РФ)

Новые коды КБК по НДФЛ на 2020 год

Уплата (перечисление) НДФЛ Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц. сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > 14 марта 2020 Все материалы сюжета КБК НДФЛ 2020 года, так же как и в предыдущих периодах, остается важным элементом правильной уплаты налога.

Ошибка в указании КБК НДФЛ 2020 года может привести к образованию недоимки по налогу и потребовать от бухгалтера дополнительных действий на исправление ситуации. Читайте нашу статью и делать лишней работы не придется. В качестве КБК НДФЛ на 2020 год, так же, как и КБК НДФЛ на 2020 год, действительны следующие коды (приказ Минфина России от 08.06.2018 № 132н):

- 182 1 01 02010 01 1000 110 — налог с доходов, выплачиваемых налоговым агентом;

- 182 1 01 02010 01 2100 110 — пени НДФЛ-агента;

- 182 1 01 02010 01 3000 110 — его штрафы;

- 182 1 01 02020 01 1000 110 — налог с доходов от предпринимательской деятельности ИП, нотариусов, адвокатов;

- 182 1 01 02020 01 2100 110 — пени ИП, нотариусов и т.п.;

- 182 1 01 02020 01 3000 110 — их штрафы;

- 182 1 01 02030 01 1000 110 — налог, уплачиваемый физлицами, самостоятельно исчисляющими его с дохода;

- 182 1 01 02030 01 2100 110 — пени физлиц;

- 182 1 01 02030 01 3000 110 — их штрафы;

- 182 1 01 02040 01 1000 110 — налог с доходов нерезидентов, работающих на основании патентов.

Подробнее о действующих кодах КБК см.:

- ;

- .

КБК НДФЛ, удерживаемого налоговым агентом при выплате дохода, не зависит от того, кому выплачивается доход: резиденту или нерезиденту.

И для тех, и для других применяется один и тот же код 182 1 01 02010 01 1000 110.

И этот же код используется для дивидендов. Он также не различается для резидентов и нерезидентов.

Подробнее о КБК по дивидендам читайте в материале . Указание верного кода НДФЛ в 2020 году в налоговой декларации и платежном поручении, так же, как и в предыдущих и последующих годах, позволит налогоплательщику избежать проблем с оценкой своевременности уплаты налога и сэкономить время на переписке с налоговыми органами, связанной с уточнением платежа.

Поэтому в интересах налогоплательщика ежегодно проверять информацию об изменениях в КБК.

Если вы все же допустили ошибку, . Советуем прочитать Последнее с форума

Ндфл с процентов по займу от физического лица 2020 кбк

— — РФ письмо от 19.06.2017 № 03-04-05/38138 Департамент налоговой и таможенной политики рассмотрел обращение по вопросу обложения налогом на доходы физических лиц процентного дохода, полученного по договору займа, и сообщает, что согласно Регламенту Министерства финансов Российской Федерации, утвержденному приказом Министерства финансов Российской Федерации от 15.06.2012 № 82н, в Министерстве не рассматриваются обращения по оценке конкретных хозяйственных ситуаций. Пункт 1 статьи 807 Гражданского кодекса Российской Федерации (далее — Гражданский кодекс) определяет договор займа как договор, по которому одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Оформление займа, несмотря на официальную формулировку, указывающую на участие двух сторон договора, предусматривает взаимоотношение большего числа сторон, так как данная процедура регулируется государством.

В частности, помимо финансовых взаимоотношений кредитора и заемщика, одна из сторон должна выплатить государству определенную сумму налога, которая рассчитывается с прибыли, полученной за счет данной операции.

Именно поэтому важно знать, как правильно рассчитывать НДФЛ с займа и в каких ситуациях это необходимо.

Законодательная база на 2020 год В соответствии с нормами, приведенными в статье 212 Налогового кодекса доходом в виде материальной выгоды при оформлении займа признается сумма, полученная налогоплательщиком за счет экономии на процентах при использовании предоставленных средств. Подскажите, пожалуйста, нужно ли уплачивать НДФЛ при предоставлении займа одним физическим лицом другому физическому лицу?

При предоставлении денежного займа одним физическим лицом другому физическому лицу обязанности по исчислению и уплате НДФЛ не возникает.

Вопрос №2. Я получил беспроцентный займ у работодателя на строительство дома, но в договоре этого не отмечено – просто содержится информация о предоставлении займа, но без цели. Могу ли я как-то доказать тот факт, что денежные средства получены именно на строительство дома, чтобы избежать уплату НДФЛ? Вам необходимо заключить дополнительное соглашение к Договору займа, где будет указана цель получения и предоставления займа.

Помимо дополнительного соглашения необходимо получить уведомление в ИФНС о возникновении права имущественного вычета в связи со строительством нового дома.

Вопрос №3. Важно Расчет и уплата НДФЛ с займа Правила расчета НДФЛ с материальной выгоды значительно изменились с введением новых правок в действующее законодательство в 2020 году.

В частности, теперь расчет прибыли в виде материальной выгоды нужно осуществлять на последнее число каждого месяца. При беспроцентном кредите Начиная с января 2020 года, расчет материальной выгоды по беспроцентным займам будет рассчитываться по формуле, предусматривающей умножение суммы предоставленного займа на 2/3 ставки рефинансирования и количество календарных дней, на протяжении которых использовался займ после чего полученная сумма делится на 366 или 365.

Инфо КБК.

КБК для уплаты НДФЛ

15030 За сотрудников НАЛОГ КБК НДФЛ с доходов, источником которых является налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) 182 1 01 02010 01 1000 110 ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ КБК Пени, проценты, штрафы по НДФЛ с доходов, источником которых является налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) пени 182 1 01 02010 01 2100 110 проценты 182 1 01 02010 01 2200 110 штрафы 182 1 01 02010 01 3000 110 Для ИП НАЛОГ КБК НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: ИП; частных адвокатов; нотариусов; других лиц, занимающихся частной практикой (НДФЛ для ИП за себя) 182 1 01 02020 01 1000 110 ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ КБК Пени, проценты, штрафы по НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: ИП; частных адвокатов; нотариусов; других лиц, занимающихся частной практикой (НДФЛ для ИП за себя) пени 182 1 01 02020 01 2100 110 проценты 182 1 01 02020 01 2200 110 штрафы 182 1 01 02020 01 3000 110 Для физических лиц НАЛОГ КБК НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 НК РФ (НДФЛ для физических лиц, которые самостоятельно должны уплатить налог со своих доходов) 182 1 01 02030 01 1000 110 ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ КБК Пени, проценты, штрафы по НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 НК РФ (НДФЛ для физических лиц, которые самостоятельно должны уплатить налог со своих доходов) пени 182 1 01 02030 01 2100 110 проценты 182 1 01 02030 01 2200 110 штрафы 182 1 01 02030 01 3000 110 С дивидендов и работающих по патенту НАЛОГ КБК НДФЛ с дивидендов, получатель дивидендов — налоговый агент 182 1 01 02010 01 1000 110 НДФЛ с дивидендов, получатель дивидендов — физлицо 182 1 01 02030 01 1000 110 НАИМЕНОВАНИЕ ВИД ПЛАТЕЖА КБК НДФЛ с доходов (в виде фиксированных авансовых платежей), полученных нерезидентами, работающих у граждан на основании патента налог 182 1 01 02040 01 1000 110 пени 182 1 01 02040 01 2100 110 проценты 182 1 01 02040 01 2200 110 штрафы 182 1 01 02040 01 3000 110 ФАЙЛЫ НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников.

Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты. В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента – работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день.

В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты.

Ндфл с процентов по займу от физического лица 2020 кбк

КБК НДФЛ материальной выгоды в году Выгода Стремление к выгоде, как к одному из видов удовольствия, является для человека довольно сильным мотивирующим фактором.

Он влияет на многие его решения и поступки, определяет жизненные цели и планы человека, сказывается на его удовлетворенности собой и своей жизнью.

Потому с психологической точки зрения, данная тема является для нас достаточно интересной и важной. Интересна она прежде всего потому, что поняв, как человек понимает выгоду и какими способами к ней стремится, можно не только объяснить его поведение в различных ситуациях и просчитать его, но и нужным образом на него повлиять. А важна она преимущественно по той причине, что разбираясь в этом вопросе, мы можем сами предельно грамотно преследовать свои интересы и цели, избегая ненужных и глупых ошибок.

Продлили договор займа Налоговые риски В процессе камеральной или налоговой проверки налоговым инспекторам рекомендуется выявлять факты получения организацией необоснованной налоговой выгоды. В частности, такая выгода может образоваться из-за уменьшения налогооблагаемой базы в результате занижения цен по сделкам. Если такой факт будет выявлен, налоговики доначислят налог исходя из рыночных цен.

Именно поэтому займ несет в себе налоговые риски для компании и ее собственника.

Ведь если налоговый орган посчитает, что последствием сделки стало получение необоснованной налоговой выгоды — он доначислит налог на прибыль исходя из суммы процентов по сопоставимому займу.

Что касается организаций на УСН, для них тоже существует определенный риск. Если заем, выданный учредителем, не вернуть в установленные сроки, у организации-упрощенца возникнет налогооблагаемый доход.

Ведь кредиторская задолженность, списываемая в связи с окончанием срока исковой давности, является внереализационным доходом организации-упрощенца и должна отражаться в налоговой базе по УСН.

Срок исковой давности по кредиторской задолженности составляет 3 года. Ее отсчет начинается со дня, следующего за днем, установленным в качестве даты возврата займа. Если в договоре займа установлено, что срок погашений займа — 31 января года, исковая давность будет отсчитываться с 1 февраля года.

Как правильно отразить в учете выдачу займа Безопаснее всего выдать заем от учредителя под определенный процент. Такой доход будет учитываться у компании, получившей заем, как внереализационный.

При этом сумму процентов по займу организация может отнести на расходы, которые, в свою очередь, уменьшают налоговую базу по налогу на прибыль.

Так как операции по предоставлению займа освобождаются от обложения НДС, необходимо вести раздельный учет. Если в дальнейшем между организацией и учредителем, выдавшим заем, заключается соглашение о прощении долга, такая операция признается безвозмездной передачей имущества.