Лицензия на выдачу кредитов

Оглавление:

- Это видео недоступно.

- Лицензия на выдачу кредитов

- Есть ли у банков лицензия на кредитование физических лиц

- Лицензия на выдачу кредитов

- VGil journal

- На каком основании банк выдает кредит при отсутствии лицензии?

- Операция по кредитованию, когда нужна лицензия

- О кредитах

- Лицензия на кредитование

- Лицензия банка на выдачу кредитов физическим лицам

- О кредитах

- Ни один банк не имеет лицензии на кредитование.

Это видео недоступно.

Обязательно истребуйте из вашего банка, в котором вы получили, якобы «кредит», ордер, по которому был совершён перевод на ваш «кредитный» счёт! Потому как только на основании первичных документов, а именно банковского ордера, банк может совершить перевод. Обычно банки говорят, что он находится архиве.

А там то и всплывёт, что не банк вам перевёл деньги, а вы сами себе!!! Это попадает под статьи 171, 172, 199 УК РФ, т.е. незаконное предпринимательство, незаконная банковская деятельность, уклонение от уплаты налогов.

То есть банк просто воровал денежные средства с постоянно пополняемого вами счёта, а никакого кредита (выдачи вам в долг денежных средств) и не было! А это уже воровство и мошенничество — ст.

158, 159 УК РФ!Если вы желаете поддержать наш канал, то сделайте вклад на развитие удобным для вас способом:-► Карта СБЕРБАНКА: 5336690046476794-► Яндекс: 410013873409584-► Donation Alerts (карта, моб.телефон, Яндекс, WEBMONEY,Qiwi,PayPal): Благодарим ВАС!Суть аферы проста: не имея лицензии на кредитование, банки выдают, якобы, «кредиты» на дебетовые счета физических лиц. По этому счёту деньги проходят как не кредитные. Но для кредитов на самом деле существуют специальные счета.

Кредитных договоров нет, вместо договора вы подписываете специальные условия, что вы не против получить кредит и не более.

Вы проверяли хоть раз где сейчас находится ваш договор (оригинал как ценная бумага) и имеется ли он у банка, или его уже перепродали?

В РФ это банковская афера под названием «выдача кредита» длится уже 26 лет.Обязательства вследствие неосновательного обогащения регулируются главой 60 Гражданского кодекса РФ. В соответствии со статьей 1102 ГК РФ приобретатель обязан возвратить потерпевшему неосновательно приобретенное или сбереженное имущество.

Из уголовного права любому юристу известно, что неосновательное повышение уровня цен на услуги без изменения их качества и количества есть хищение или кража (ст. 158 УК РФ), а учитывая структуру и штат Коммерческого Банка, а также количество юридических и физических лиц, занятых в обороте Билетов ЦБ России через конкретный Коммерческий Банк кроме клиента, то данное деяние следует рассматривать как совершённое организованной группой (подпункт а) п.4 ст.158 УК РФ) в особо крупном размере (подпункт б) п.4 ст.158 УК РФ) против всего населения (физических лиц), всех юридических лиц и даже самой РФ и всех её 88 субъектов имеющих счета в конкретном Коммерческом Банке.В конституции РФ в статье 75, установлен РУБЛЬ, а не РОССИЙСКИЙ рубль. Поэтому и 643 RUB, и более ранний 810 RUR код в ОКВ 4217 — это суррогаты, запрещённые законодательством РФ!

Всё это наводит на мысль, что банки не только не платят соответствующих налогов, но и занимаются мошенничеством в особо крупном размере, проводя баснословные суммы через «чёрную»

Лицензия на выдачу кредитов

» Направить Анкету-заявление Валюта кредита рубли РФ Сумма кредита от 30 000 до 2 500 000 Срок кредита от 1 года до 5 лет Процентная ставка от 10,3 % годовых¹ Точную процентную ставку в соответствии с исходными данными вы можете рассчитать с помощью калькулятора.

¹ Процентная ставка может быть увеличена:

- на 1 % при сроке кредита более 12 мес.,

- на 2 % при отсутствии страхования жизни и трудоспособности,

- заемщик не относится к категории «Руководитель»,

- на 0,7 %, если заемщик не получает заработную плату на карту Дальневосточного банка,

- заемщик не предоставил справку о доходах по форме 2-НДФЛ,

- на 2,2 %, если заемщик не является сотрудником компании- стратегического партнера,

- при применении одного или нескольких из следующих критериев, процентная ставка будет увеличена (максимально на величину до 1 %):

- заемщик не относится к категории «Руководитель»,

- заемщик не предоставил справку о доходах по форме 2-НДФЛ,

- заемщик не имеет положительной кредитной истории.

- на 0,7 %, если заемщик не является сотрудником корпоративного клиента Банка / сотрудником бюджетной организации,

- заемщик не имеет положительной кредитной истории.

Более подробную информацию о «Кредите наличными без обеспечения» узнавайте в отделениях Банка или по телефону Информационного центра: 8 800 333-00-11 (звонок по России — бесплатный). Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам:

- +7 (499) 653-60-72 доб. 987 (Москва и область)

- +8 (800) 500-27-29 доб. 652 (Регионы)

- +7 (812) 426-14-07 доб. 133 (Санкт-Петербург и область)

Это быстро и бесплатно!

- Кредит предоставляется в безналичной форме путем зачисления средств на счет Заемщика в Банке.

- Срок принятия решения о выдаче кредита — 3 дня.

- Срок действия решения о выдаче кредита — 45 календарных дней с даты его принятия.

- Досрочное полное/частичное погашение кредита без штрафов.

- Погашение кредита и процентов осуществляется ежемесячно аннуитетными (равными) платежами, начиная с месяца, следующего за месяцем выдачи кредита.

- Если Заемщик присоединяется к программе коллективного добровольного страхования и не оплачивает своевременно Комиссию за присоединение к программе коллективного добровольного страхования жизни и трудоспособности, включая сумму компенсации Банку по оплате страховой премии Страховой компании, процентная ставка увеличивается до уровня процентной ставки для кредитов без страхования жизни и трудоспособности со дня, следующего за датой окончания срока уплаты Комиссии, до дня уплаты Комиссии (включительно).

- При непогашении кредита и/или процентов в срок Заемщик уплачивает неустойку в размере 20 % годовых от суммы просроченной задолженности по кредиту и/или процентам.

Страхование жизни и трудоспособности Заемщика:

- по желанию

Есть ли у банков лицензия на кредитование физических лиц

- На проведение операция с рублями без привлечения во вклады.

- На привлечение денег во вклады в рублях и валюте.

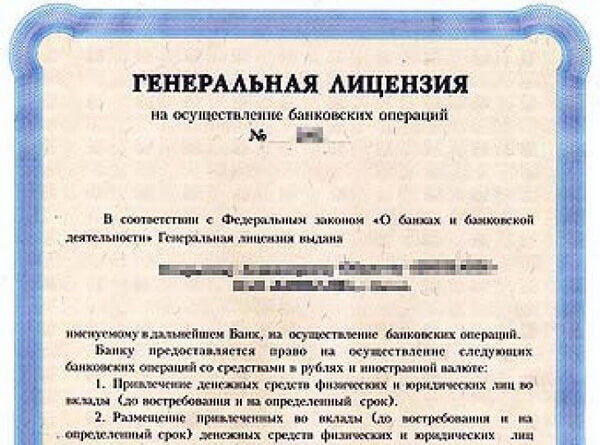

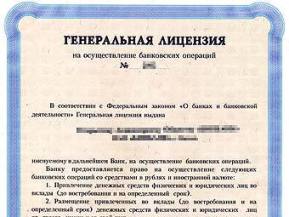

- Генеральная лицензия.

- На проведение клиринга, инкассации, работу с ценными бумагами и проч.

- На проведение операций в рублях и валюте без привлечения денег во вклады.

Банк обязан размещать сведения о лицензии в общем доступе: на сайте или информационных досках в отделениях.

Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.Организация, претендующая на активацию дополнительных разрешений, должна подтвердить свою финансовую стабильность за последние полгода и выполнить все условия ЦБ РФ.

Например, у банка должны отсутствовать долги перед любыми бюджетными и внебюджетными фондами.

При этом в финансовом учреждении должна быть иерархическая структура, включающая отдел внутреннего контроля.В статье мы разберем, нужна ли банкам лицензия на кредитование физических лиц. Узнаем, как осуществляется выдача лицензии и по каким причинам банк может лишиться ее.

А также рассмотрим, что можно сделать, если вы обнаружили, что в отделении банка нет лицензии.В соответствии с п.1 ст. 49 ГК РФ «Правоспособность юридического лица»; «Юридическое лицо может иметь права, соответствующие целям деятельности, предусмотренным в его учредительном документе (ст. 52) и нести связанные с этой деятельностью обязанности… В случаях предусмотренных законом, юридическое лицо может заниматься отдельными видами деятельности только на основании специального разрешения (лицензии)…»Из искового заявления следует, что БАНК предоставляет ЧЕЛОВЕКУ И ГРАЖДАНИНУ сумму в размере 500 000 рублей, а обратно рассчитывает получить 971957.47 рублей.

В ДОГОВОРЕ эту махинацию БАНК называет «предоставление кредита».

Учитывая, что такие условия противоречат здравому смыслу, являясь заведомо неравноценной сделкой, то ЛИЦО обязано проверить вменяемость и дееспособность всех участников сделки, а также их правоспособность.В России выдавать

Лицензия на выдачу кредитов

» физическим лицам является обязательной для банков, поэтому такое крупное учреждение, как Сбербанк, также имеет ее.

Следует лишь уточнить, что узконаправленного разрешения на кредитование не предусмотрено. Лицензирование является общим и подразумевает перечень разрешенных действий.

В их числе и кредитование физических и юридических лиц. Отсутствие разрешения подразумевает и отсутствие гарантий клиенту по добросовестному исполнению обязательств.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам:

- +7 (499) 653-60-72 доб. 987 (Москва и область)

- +7 (812) 426-14-07 доб. 133 (Санкт-Петербург и область)

- +8 (800) 500-27-29 доб. 652 (Регионы)

Это быстро и бесплатно! Выдача разрешения на осуществление деятельности подтверждает правомерность выполнения разнообразных финансовых и сопутствующих операций, в том числе и по кредитованию.

Особенно актуально лицензирование для ипотеки, подразумевающей регистрацию недвижимости в государственных реестрах. Лицензирование контролируется федеральным законодательством, в том числе ФЗ 395-1.

Осуществление функции выдачи лицензий возлагается на Центральный Банк России.

Таким образом, форма и порядок выдачи разрешения на определенные виды деятельности выбираются ЦБ самостоятельно, но исключительно с опорой на закон. Выдача характеризуется передачей банку полномочий по осуществлению разрешенных действий относительно юридических или физических лиц. Официальные переходы с одной лицензии на другую и обратно могут совершаться в рамках закона.

Самым высоким уровнем в этой иерархии выступала генеральная лицензия, которая была присвоена Сбербанку и имела бессрочный характер. За последние годы в России произошли существенные изменения, и классификация сейчас подразумевает лишь базовую и универсальную альтернативы.

Этот норматив был введен Федеральным Законом № 92 в 2017 году, согласно которому с 1 мая 2017 года все учреждения поделились на две категории.

Фактические лицензии являются действующими до момента замены. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам:

- +7 (499) 653-60-72 доб. 987 (Москва и область)

- +7 (812) 426-14-07 доб. 133 (Санкт-Петербург и область)

- +8 (800) 500-27-29 доб.

VGil journal

- Ростовщичество в РФ запрещено?

У банков нет лицензии на кредитование?

«У БАНКОВ НЕТ ЛИЦЕНЗИЙ НА ВЫДАЧУ КРЕДИТОВ! Генеральные лицензии есть у всех банков. По письменному требованию высылают все банки.

Это прописано в ст.8 Закона 395-1 О банках.

Кредитование не прописано, так как в самом законе 395-1 нет такой банковской операции как кредит.

ФЗ-99 о лицензировании не регламентирует банковскую деятельность и отсылает к закону о банках 395-1. При издании закона 395-1 в 1990 году среди банковских операций было и кредитование. Затем примерно к 1996 году Федеральным законом № 17 и другими законами внесены поправки и в 395-1.

В нынешней редакции кредитование заменено размещением средств.

По ген. лицензии банк может размещать средства. А значит и договор должен быть на размещение средств, а не на кредитование.

Банки, осуществляя деятельность по кредитованию физических лиц без наличия у них на данный вид деятельности ЛИЦЕНЗИИ, поступают незаконно.

А осуществление юридическим лицом банковских операций без лицензии, влечет за собой взыскание с такого юридического лица всей суммы, полученной в результате осуществления данных операций, а также взыскание штрафа в двукратном размере этой суммы в федеральный бюджет. Лицензии на кредитование физических лиц нет ни у одного банка. Понятие кредитного договора появляется в ГК РФ, ст.

819, и относится к банковской деятельности на основании ФЗ «О банках и банковской деятельности».

Т.е. его нельзя продавать как товар и/или сдавать в аренду. По своей сути ростовщичество или кредитование является процедурой сдачи рубля в аренду, что, прежде всего, не предусмотрено Конституцией РФ. Т.е. банки нарушают Конституцию.» автор Ян Каас — пост в ФБ.

09/09/2018 Далее хочу предложить еще одну дискуссию на форуме : «Во первых банки — это обменный и пересыльный пункт и не более того. Во вторых: это все описанное в ответе выше — юридически ничтожное заблуждение.

Нет у банков никаких лицензий на выдачу займов — кредитование!

Операция везде во всех договорах называется «выдача займа или кредитование» (договор кредита/договор займа). В лицензии, если бы таковая имелась — было бы написано именно так: выдача займов физическим лицам или юридическим лицам, лицензия не может предполагать иное написание и толкование в нескольких вариантах, в любой лицензии, если таковая есть (допустим строительные работы) там четко прописан перечень видов. В банковской лицензии такого нет, хотя банк должен быть наиболее контролируемым предприятием.

То, что описывают — размещение привлеченных средств, это они у вас берут(привлекают) созданные вами в виде векселя настоящие

Лицензия на кредитование физических лиц: нужна ли она и как осуществляется ее выдача

В статье мы разберем, нужна ли банкам лицензия на кредитование физических лиц. Узнаем, как осуществляется выдача лицензии и по каким причинам банк может лишиться ее. А также рассмотрим, что можно сделать, если вы обнаружили, что в отделении банка нет лицензии.

Банковская лицензия — это официальный документ, выдаваемый ЦБ РФ и разрешающий проведение определенных операций с деньгами: использование средств в качестве депозитов, проведение взаиморасчетов через открытые счета, операций с валютой и т. д. Отдельной лицензии на предоставление кредитов законодательством не предусмотрено. Однако, разрешение на кредитование включено в перечень операций, которые могут выполняться банками, согласно части 1, ст.

5 закона «О банках и банковской деятельности». В рамках данного документа, а также ст.

807, 810, 819 Гражданского кодекса РФ, ст. 3 и 4 закона «О потребительском займе» банки относятся к кредитным структурам, которые могут выполнять свои функции в сфере кредитования физических лиц.

Банки, которые только начинают свою деятельность получают лицензии на:

- Осуществление операций с деньгами в национальной валюте (без права использования вкладов граждан).

- Осуществление операций в национальной и иностранной валюте (без права использования вкладов граждан). На основании выданного разрешения банк может формировать корреспондентские связи с любыми иностранными финансовыми структурами вне зависимости от их нахождения.

- Хранение драгоценных металлов, с последующим использованием их в качестве вкладов. Лицензия выдается вместе с документом из второго пункта.

В случае успешной деятельности в течение следующих двух лет банк может получить расширенные полномочия, например, право принимать вклады. Организация, претендующая на активацию дополнительных разрешений, должна подтвердить свою финансовую стабильность за последние полгода и выполнить все условия ЦБ РФ.

Например, у банка должны отсутствовать долги перед любыми бюджетными и внебюджетными фондами.

При этом в финансовом учреждении должна быть иерархическая структура, включающая отдел внутреннего контроля. При выполнении всех требований возможна активация:

- Лицензии на использование в качестве вкладов денег частных лиц в рублях.

- Лицензии на использование в качестве вкладов денег частных лиц в отечественной и иностранной валюте.

Банк, который получил все вышеперечисленные разрешения, при устойчивой работе и величине собственного капитала не менее 5 миллионов евро при переводе в рубли, может оформить генеральную лицензию.

Она не расширяет список осуществляемых операций, но дает право образовывать филиалы за границей, покупать акции или доли в уставных фондах иностранных финансовых структурах. Получение разрешений возможно, когда уставной капитал юридического лица полностью оплачен, и его размер составляет не менее 300 млн рублей. Из документов нужно предоставить:

На каком основании банк выдает кредит при отсутствии лицензии?

Добрый вечер.

Объясните пожалуйста, если у банков РФ нет в лицензии разрешения на выдачу потреб.

кредитов населению, то на каком основании они их выдают. Разве это не нарушения закона? 02 Октября 2020, 18:23, вопрос №2122554 Николай, г.

Волгоград Свернуть Консультация юриста онлайн Ответ на сайте в течение 15 минут Ответы юристов (1) 869 ответов 280 отзывов Общаться в чате Бесплатная оценка вашей ситуации Юрист, г. Воркута Бесплатная оценка вашей ситуации Здравствуйте, Николай!

Лицензии банкам выдаются для осуществления банковских операций.

Все виды банковских операций содержаться в ст. 5 Федерального закона «О банках и банковской деятельности» от 02.12.1990 г. № 395-1: 1) привлечение денежных средств физических и юридических лиц во (до востребования и на определенный срок); 2) размещение указанных в настоящей статьи привлеченных средств от своего имени и за свой счет; 3) открытие и ведение банковских счетов физических и юридических лиц; 4) осуществление денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; 5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; 6) иностранной валюты в наличной и безналичной формах; 7) привлечение драгоценных металлов физических и юридических лиц во вклады (до востребования и на определенный срок), за исключением монет из драгоценных металлов; 7.1) размещение указанных в настоящей части привлеченных драгоценных металлов от своего имени и за свой счет; 7.2) открытие и ведение банковских счетов физических и юридических лиц в драгоценных металлах, за исключением монет из драгоценных металлов; 7.3) осуществление переводов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам в драгоценных металлах; 8) выдача ; 9) осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

Открытие кредитными организациями банковских счетов индивидуальных предпринимателей и юридических лиц, зарегистрированных в соответствии с законодательством Российской Федерации (за исключением органов государственной власти и органов местного самоуправления), филиалов (представительств) иностранных юридических лиц осуществляется при наличии сведений о государственной регистрации физических лиц в качестве индивидуальных предпринимателей, о государственной регистрации юридических лиц, об аккредитации филиалов (представительств) иностранных юридических лиц, о постановке на учет в налоговом органе, содержащихся соответственно в едином государственном реестре индивидуальных предпринимателей, едином государственном реестре юридических лиц и государственном реестре аккредитованных филиалов, представительств иностранных юридических лиц. Кредитная организация помимо перечисленных в настоящей статьи банковских операций вправе осуществлять

Операция по кредитованию, когда нужна лицензия

Весь сайт Законодательство Типовые бланки Судебная практика Разъяснения Фактура Архив К. НАМК. Нам, юрист.На практике часто возникает вопрос — необходимо ли получение лицензии на осуществление операций по кредитованию, если денежные средства предоставляют юридические лица, не являющиеся банками, другим лицам на условиях возвратности и платности?

Неясность в данном вопросе до принятия 1995 г. проистекала из ст. ст. 113, 114 1991 г., где договор займа отождествлялся с кредитным договором. Осуществление же кредитных операций относилось исключительно к компетенции банков или кредитных организаций, имеющих соответствующую лицензию.В настоящее время анализ действующего законодательства дает по этому вопросу вполне конкретный и однозначный ответ.

Основными правовыми источниками, регулирующими отношения по договору займа и кредитному договору, а также определяющими субъектный состав данных договоров, являются Гражданский кодекс РФ и Закон РФ «» (в ред. Федерального закона от 03.02.96 N 17-ФЗ).

Также по этому вопросу имеется некоторая арбитражно — судебная практика.В гражданском кодексе договор займа и кредитный договор регулируются положениями главы 42 «Заем и кредит». Данная глава состоит из трех параграфов, где параграф 1 посвящен договору займа, параграф 2 — кредитному договору, а параграф 3 — товарному и коммерческому кредиту. Следовательно, на законодательном уровне сейчас разделены кредитный договор от собственно договора займа.

Согласно ГК РФ по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. По кредитному же договору, в соответствии со ГК, банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Как вытекает из ГК кредитором по кредитному договору может быть либо банк, либо иная кредитная организация.Согласно п. 1 ГК РФ, юридические лица — коммерческие организации, за исключением унитарных предприятий и иных видов организаций, предусмотренных законом, могут иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом. Иными словами, коммерческие организации могут заниматься совершенно любой деятельностью, лишь бы она не была запрещена законом.

Но при этом, однако, отдельными видами деятельности, перечень которых определяется законом, юридическое лицо может заниматься только на основании специального разрешения (лицензии). Деятельность, опосредуемая кредитными договорами, как раз и является той деятельностью согласно Закону «О банках и банковской деятельности», на занятие которой в соответствии с п. 1 ГК РФ необходимо получение специальной лицензии.Кредитной организацией, согласно ст.

О кредитах

Чтобы банк или иная кредитная организация могла осуществлять деятельность, необходимо получить банковскую лицензию, согласно ФЗ №395-1 от 2 декабря 1990 г. Лицензии выдаются без ограничения по сроку действия. С регулярной периодичностью ЦБ проверяет организации на соответствие требованиям нормативам.

При отклонении от норм или выявлении нарушений, лицензия может быть отозвана.

Для получения лицензии на финансовую деятельность, организация должна собрать и предоставить большой комплект документов. Для новых созданных банков выдаются лицензии на ведение банковских операций без права или с правом привлечения денег во вклады, на проведение операций в валюте, на установление корреспондентских отношений с иностранными банками, на проведение операций с ценными бумагами, векселями, драгоценными металлами и проч., генеральная лицензия. Последняя лицензия дает право на всех виды банковских операций.

Для совершения операций по выдаче кредитов, банку необходимо получить лицензию на проведение банковских операций с рублями.

В части первой ст. 819 ГК РФ, банк или иная кредитная организация обязана предоставлять денежные средства по кредитному договору на оговоренных условиях, включая основной долг и проценты за пользование кредитом.

Согласно ч.2 ст.807 и 810, заемщиком могут быть как физические лица, так и юридические. Существенные условия кредитного договора определяются законодательством РФ и полученной лицензией.

Таким образом, если кредитная организация имеет лицензию на проведение банковских операций, то заключение кредитных договоров и выдача кредитов соответствует правоспособности организации на эти операции.

ЦБ выдает несколько видов лицензия на осуществление банковской деятельности:

- Генеральная лицензия.

- На проведение операций в рублях и валюте без привлечения денег во вклады.

- На проведение клиринга, инкассации, работу с ценными бумагами и проч.

- На проведение операция с рублями без привлечения во вклады.

- На привлечение денег во вклады в рублях и валюте.

Читайте также: Отзыв лицензии при наличии у клиента вкладов и картНовому банку могут быть выданы только три вида лицензий. После успешной работы и выполнения требований ЦБ банк вправе ходатайствовать о получении других видов лицензий.

По итогам все полученные лицензии заменяются на единую генеральную лицензию. При этом размер уставного капитала должен достигнуть 900 млн.руб.

Выданные лицензии учитываются в реестре лицензий, который публикуется в печатном издании «Вестник Банка России» один раз в год. Все изменения и дополнения вносятся в данный реестр в течение месяца с момента из предоставления.

Совершение банком операций без наличия лицензии влечет за собой суровые санкции.

С банка будет взыскана вся сумма операции и штраф в размере двухкратной суммы в бюджет. Чтобы получить лицензию, банк должен иметь оплаченный уставный капитал в размере 300 млн.р.

Лицензия на кредитование

»» Чтобы банк или иная кредитная организация могла осуществлять деятельность, необходимо получить банковскую лицензию, согласно ФЗ №395-1 от 2 декабря 1990 г.

Лицензии выдаются без ограничения по сроку действия.

С регулярной периодичностью ЦБ проверяет организации на соответствие требованиям нормативам.

При отклонении от норм или выявлении нарушений, лицензия может быть отозвана. Для получения лицензии на финансовую деятельность, организация должна собрать и предоставить большой комплект документов.

Для новых созданных банков выдаются лицензии на ведение банковских операций без права или с правом привлечения денег во вклады, на проведение операций в валюте, на установление корреспондентских отношений с иностранными банками, на проведение операций с ценными бумагами, векселями, драгоценными металлами и проч., генеральная лицензия. Последняя лицензия дает право на всех виды банковских операций.

Для совершения операций по выдаче кредитов, банку необходимо получить лицензию на проведение банковских операций с рублями. В части первой ст. 819 ГК РФ, банк или иная кредитная организация обязана предоставлять денежные средства по кредитному договору на оговоренных условиях, включая основной долг и проценты за пользование кредитом.

Согласно ч.2 ст.807 и 810, заемщиком могут быть как физические лица, так и юридические. Существенные условия кредитного договора определяются законодательством РФ и полученной лицензией.

Таким образом, если кредитная организация имеет лицензию на проведение банковских операций, то заключение кредитных договоров и выдача кредитов соответствует правоспособности организации на эти операции.

ЦБ выдает несколько видов лицензия на осуществление банковской деятельности:

- На проведение операций в рублях и валюте без привлечения денег во вклады.

- На проведение операция с рублями без привлечения во вклады.

- На проведение клиринга, инкассации, работу с ценными бумагами и проч.

- Генеральная лицензия.

- На привлечение денег во вклады в рублях и валюте.

Новому банку могут быть выданы только три вида лицензий.

После успешной работы и выполнения требований ЦБ банк вправе ходатайствовать о получении других видов лицензий. По итогам все полученные лицензии заменяются на единую генеральную лицензию.

При этом размер уставного капитала должен достигнуть 900 млн.руб.

Выданные лицензии учитываются в реестре лицензий, который публикуется в печатном издании «Вестник Банка России» один раз в год. Все изменения и дополнения вносятся в данный реестр в течение месяца с момента из предоставления. Совершение банком операций без наличия лицензии влечет за собой суровые санкции.

С банка будет взыскана вся сумма операции и штраф в размере двухкратной суммы в бюджет. Чтобы получить лицензию, банк должен иметь оплаченный уставный капитал в размере 300 млн.р.

для банков или 70 млн.р. для МФК и предоставить документы:

- Заявление-ходатайство о госрегистрации и выдаче лицензии.

Лицензия банка на выдачу кредитов физическим лицам

» Направить Анкету-заявление Валюта кредита рубли РФ Сумма кредита от 30 000 до 2 500 000 Срок кредита от 1 года до 5 лет Процентная ставка от 10,3 % годовых¹ Точную процентную ставку в соответствии с исходными данными вы можете рассчитать с помощью калькулятора. ¹ Процентная ставка может быть увеличена:

- на 2,2 %, если заемщик не является сотрудником компании- стратегического партнера,

- на 0,7 %, если заемщик не получает заработную плату на карту Дальневосточного банка,

- на 2 % при отсутствии страхования жизни и трудоспособности,

- заемщик не относится к категории «Руководитель»,

- при применении одного или нескольких из следующих критериев, процентная ставка будет увеличена (максимально на величину до 1 %):

- заемщик не относится к категории «Руководитель»,

- заемщик не предоставил справку о доходах по форме 2-НДФЛ,

- заемщик не имеет положительной кредитной истории.

- заемщик не имеет положительной кредитной истории.

- на 1 % при сроке кредита более 12 мес.,

- на 0,7 %, если заемщик не является сотрудником корпоративного клиента Банка / сотрудником бюджетной организации,

- заемщик не предоставил справку о доходах по форме 2-НДФЛ,

Более подробную информацию о «Кредите наличными без обеспечения» узнавайте в отделениях Банка или по телефону Информационного центра: 8 800 333-00-11 (звонок по России — бесплатный).

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам:

- 7 (499) 653-60-72 доб. 987 (Москва и область)

- 7 (812) 426-14-07 доб. 133 (Санкт-Петербург и область)

- 8 (800) 500-27-29 доб. 652 (Регионы)

Это быстро и бесплатно!

- Срок принятия решения о выдаче кредита — 3 дня.

- Срок действия решения о выдаче кредита — 45 календарных дней с даты его принятия.

- Кредит предоставляется в безналичной форме путем зачисления средств на счет Заемщика в Банке.

- Досрочное полное/частичное погашение кредита без штрафов.

- Погашение кредита и процентов осуществляется ежемесячно аннуитетными (равными) платежами, начиная с месяца, следующего за месяцем выдачи кредита.

- При непогашении кредита и/или процентов в срок Заемщик уплачивает неустойку в размере 20 % годовых от суммы просроченной задолженности по кредиту и/или процентам.

- Если Заемщик присоединяется к программе коллективного добровольного страхования и не оплачивает своевременно Комиссию за присоединение к программе коллективного добровольного страхования жизни и трудоспособности, включая сумму компенсации Банку по оплате страховой премии Страховой компании, процентная ставка увеличивается до уровня процентной ставки для кредитов без страхования жизни и трудоспособности со дня, следующего за датой окончания срока уплаты Комиссии, до дня уплаты Комиссии (включительно).

Страхование жизни и трудоспособности Заемщика:

- по желанию

О кредитах

Чтобы банк или иная кредитная организация могла осуществлять деятельность, необходимо получить банковскую лицензию, согласно ФЗ №395-1 от 2 декабря 1990 г.

Лицензии выдаются без ограничения по сроку действия. С регулярной периодичностью ЦБ проверяет организации на соответствие требованиям нормативам.

При отклонении от норм или выявлении нарушений, лицензия может быть отозвана.

Для получения лицензии на финансовую деятельность, организация должна собрать и предоставить большой комплект документов. Для новых созданных банков выдаются лицензии на ведение банковских операций без права или с правом привлечения денег во вклады, на проведение операций в валюте, на установление корреспондентских отношений с иностранными банками, на проведение операций с ценными бумагами, векселями, драгоценными металлами и проч., генеральная лицензия. Последняя лицензия дает право на всех виды банковских операций.

Для совершения операций по выдаче кредитов, банку необходимо получить лицензию на проведение банковских операций с рублями. В части первой ст. 819 ГК РФ, банк или иная кредитная организация обязана предоставлять денежные средства по кредитному договору на оговоренных условиях, включая основной долг и проценты за пользование кредитом.

Согласно ч.2 ст.807 и 810, заемщиком могут быть как физические лица, так и юридические. Существенные условия кредитного договора определяются законодательством РФ и полученной лицензией.

Таким образом, если кредитная организация имеет лицензию на проведение банковских операций, то заключение кредитных договоров и выдача кредитов соответствует правоспособности организации на эти операции.

ЦБ выдает несколько видов лицензия на осуществление банковской деятельности:

- На привлечение денег во вклады в рублях и валюте.

- На проведение операция с рублями без привлечения во вклады.

- На проведение клиринга, инкассации, работу с ценными бумагами и проч.

- На проведение операций в рублях и валюте без привлечения денег во вклады.

- Генеральная лицензия.

Читайте также: Автоплатеж от Сбербанка.

Как подключить и отключить услугу?Новому банку могут быть выданы только три вида лицензий. После успешной работы и выполнения требований ЦБ банк вправе ходатайствовать о получении других видов лицензий.

По итогам все полученные лицензии заменяются на единую генеральную лицензию. При этом размер уставного капитала должен достигнуть 900 млн.руб. Выданные лицензии учитываются в реестре лицензий, который публикуется в печатном издании «Вестник Банка России» один раз в год.

Все изменения и дополнения вносятся в данный реестр в течение месяца с момента из предоставления. Совершение банком операций без наличия лицензии влечет за собой суровые санкции. С банка будет взыскана вся сумма операции и штраф в размере двухкратной суммы в бюджет.

Чтобы получить лицензию, банк должен иметь оплаченный уставный капитал в размере 300 млн.р.

Ни один банк не имеет лицензии на кредитование.

Внимание! Ответ от пользователя, не зарегистрированного в качестве юриста.

Генеральные лицензии есть у всех банков. По письменному требованию высылают все банки.

Это прописано в ст.8 Закона 395-1 О банках.

Кредитование не прописано, так как в самом законе 395-1 нет такой банковской операции как кредит. ФЗ-99 о лицензировании не регламентирует банковскую деятельность и отсылает к закону О банках 395-1. При издании закона 395-1 в 1990 году среди банковских операций было и кредитование.

Затем примерно к 1996 году Федеральным законом № 17 и другими законами внесены поправки и в 395-1.

В нынешней редакции кредитование заменено размещением средств. По ген. лицензии банк может размещать средства. А значит и договор должен быть на размещение средств, а не на кредитование.

Банки, осуществляя деятельность по кредитованию физических лиц без наличия у них на данный вид деятельности ЛИЦЕНЗИИ, поступают незаконно. А осуществление юридическим лицом банковских операций без лицензии, влечет за собой взыскание с такого юридического лица всей суммы, полученной в результате осуществления данных операций, а также взыскание штрафа в двукратном размере этой суммы в федеральный бюджет.

Лицензии на кредитование физических лиц нет ни у одного банка.

Понятие кредитного договора появляется в ГК РФ (ст. 819 и относится к банковской деятельности на основании ФЗ «О банках и банковской деятельности».

Ростовщичество запрещено как российскими, так и международными законами. Поэтому ни у одного банка (как минимум российского) нет лицензии на кредитование (фактически на ростовщичество).

Из этого следует что банки нарушают Российское законодательство. Согласно конституции РФ и законодательству — рубль является денежной единицей Российской федерации и используется только для оплаты. Т.е. его нельзя продавать как товар и/или сдавать в аренду.

По своей сути ростовщичество или кредитование является процедурой сдачи рубля в аренду, что, прежде всего, не предусмотрено Конституцией РФ. Т.е. банки нарушают Конституцию и занимаются , подрывая основы конституционного строя Российской Федерации и закладывая основы для возникновения ненависти между социальными слоями населения и основы для территориального раскола государства.