М 17 карточка учета материалов образец заполнения

Оглавление:

- Карточка складского учета материалов — бланк и образец

- Карточка учета материалов форма М17 и ее описание

- Карточка учёта материалов. Форме М-17. Правила заполнения

- Карточка учета материалов М-17

- Карточка складского учета по Форме М-17: правила заполнения и использования

- Карточка учета материалов по форме М-17

- Как заполнить карточку учета материалов по форме М-17

- Форма М-17: карточка учета материалов

- Карточка учета материалов М-17 в 2020 году

- Карточка учета материалов форма М-17

- Книга складского учета материалов по форме М-17 — образец

Карточка складского учета материалов — бланк и образец

Документы бухгалтерского учета Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц. сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > 20 февраля 2020 Вам помогут документы и бланки: Карточка складского учета — унифицированный документ, служащий для учета движения материалов на складе. Каковы особенности его структуры и где можно ознакомиться с образцом этого документа?

Рассматриваемый документ используется в целях отражения перемещения материалов в рамках склада. Он позволяет фиксировать данные по материалам с указанием их сорта, категории, размера и иных значимых характеристик. Для каждого номенклатурного номера объекта учета (то есть разновидности материала) формируется отдельная карточка.

Ведет документ кладовщик, завскладом либо иное материально ответственное лицо (МОЛ). Внесение записей в карточку осуществляется исходя из наличия у МОЛ первичных приходных либо расходных документов.

Данные вносятся в документ в тот же день, когда совершены операции, отраженные в соответствующем документе. О том, как оприходовать материал, если он поступил без документов поставщика, читайте в статье . Карточка может вестись в свободной форме, утвержденной приказом руководителя, или составляться по унифицированной форме № М-17, введенной в деловой оборот постановлением Госкомстата России от 30.10.1997 № 71а.

Бланк карточки складского учета материалов можно скачать на нашем сайте. В документе указываются:

- стоимость материала;

- учетная единица поставки товара (работ, сервисов);

- номер склада, стеллажа и ячейки, где осуществляется хранение материала;

- сведения о поставщике материала;

- срок эксплуатации материала;

- сведения о субъектах, передавших материал либо получивших его;

- размер прихода либо расхода по материалу, остатка.

- наименование структурного подразделения, в котором ведется учет объектов, вид его деятельности;

- дата, номер внесения записи в карточку;

- код и наименование единицы измерения объема материала;

- дополнительные сведения о материале в случае, если он классифицируется как драгоценный;

- конкретное наименование материала;

- сведения об учитываемом объекте (его марка, сорт, профиль, величина, номенклатурный номер);

- название организации, владеющей складом;

Каждая запись в карточке удостоверяется подписью МОЛ.

Его же подпись необходима для подтверждения факта завершения заполнения документа. О том, как оформляется наличие материальной ответственности, читайте в материале .

Загрузить образец рассматриваемого документа вы можете на нашем портале. В целях учета движения материалов на складах может применяться унифицированная форма М-17, утвержденная Госкомстатом.

Карточка учета материалов форма М17 и ее описание

Государство обязывает организации проводить учет и отмечать расход материалов и средств в складских помещениях. Это необходимо для того, чтобы при проверках данной организации можно было выяснить реальный товарооборот. После чего проверяющим органам будет довольно просто выявить возможные нарушения в уплате налогов.

На законодательном уровне регламентировано, что бухгалтерский учет должен проводить учет в хозяйственных операциях. Все операции должны быть отражены в документах, которые позднее будут использованы для составления месячных и годовых отчетов.

Кроме того, без первичных документов доказать факт произведенных операций будет крайне сложно.

Карточка учета материалов форма м 17 Карточка м17 является составной частью первичного учета документов.

Что интересно, при этом постановление которое регламентирует ее действие было отменено.

Однако, пока на законодательном уровне не была принята новая форма учета складских операций организации могут использовать данную карту.

При этом государственные органы не обязывают, а рекомендуют ее использование. Данная карточка хранится после своего заполнения в архиве предприятия на протяжении пяти лет.

В ней будут отражены операции по приходу и расходу складских материалов. На сегодняшний день ее используют практически все отраслевые предприятия, имеющие складские помещения. За долгое время использования, выработался единый способ заполнения.

Данный документ заполняет уполномоченное ответственное лицо на складе, чаще всего им является кладовщик.

В карточке это лицо на протяжении всего дня отмечает прибытие и отпуск груза, материала или товара, таким образом формируя под конец дня реальную картину положения дел. Заполняется карточка, как правило, во время отпуска или прима товара.

Это необходимо для того, чтобы правильно отразить информацию о потребителе, или же для того, чтобы указать на действительно место хранения прибывшего материала. При этом для каждого вида товара заводится новая карточка, после чего она нумеруется в соответствии с регламентом складской картотеки.

После чего к ней прилагаются сопровождающие документы товаров.

Сама карточка может быть составлена как с помощью ручки, так и на компьютере.

Заполняется она может также в любом виде, но при этом в ней обязательно должна присутствовать роспись ответственного лица. Печать организации напротив не обязательна, так как данная форма относится к внутренней документации фирмы. Как правило, сдается карточка в конце календарного месяца для формирования в отделе бухгалтерии отчета.

Однако, в некоторых организациях карточка сдается после своего фактического заполнения или же в день, утвержденный в графике, в котором прописаны положения по отчетности предприятия.

Направляется она в бухгалтерский отдел где подшивается к остальным после чего направляется в архив.

Карточка учета материалов (форма М-17)

→ → Обновление: 18 апреля 2020 г. Учет материальных ценностей на складе ведется согласно требованиям, определенным в .

Прием, хранение, выдачу и учет материалов по складу производит должностное лицо, которое несет ответственность за их сохранность, а также за правильное и своевременное оформление операций по их движению ().

Для отражения информации о местонахождении материальных ценностей на складе и их движении по каждому виду предназначена карточка учета материалов.

Однако, начиная с 1 января 2013 года, форма М-17 (карточка учета материалов) может быть разработана организацией самостоятельно, с указанием в ней всех обязательных реквизитов, предусмотренных . Нужно закрепить данную форму в своей учетной политике ().

Если же компания решит использовать унифицированную форму М-17, карточка складского учета материалов должна быть доработана с учетом требований к обязательным реквизитам, указанных в . Доработанная карточка учета материалов М-17 также должна быть закреплена в учетной политике организации для целей бухгалтерского учета (). Унифицированная карточка складского учета материалов (бланк): Помимо карточки М-17 для ведения учета движения материальных ценностей можно использовать книгу складского учета материалов (, ).

В книгах складского учета на каждый номенклатурный номер открывается отдельный лицевой счет, который содержит те же реквизиты и нумеруется в том же порядке, что и карточки учета материалов. Листы книги складского учета должны быть пронумерованы, прошнурованы и заверены подписью главного бухгалтера (или лица, им уполномоченного) и печатью при ее наличии (). Унифицированная форма книги складского учета материалов М-17 была утверждена Приказом Минфина РФ от 30.12.1999 № 107н, который утратил свою силу с 01.10.2005 ().

Однако компания вправе использовать данную форму книги учета материалов, доработав ее согласно требованиям к обязательным реквизитам, указанным в п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ, и закрепив ее в своей учетной политике (). Образец заполнения карточки учета материалов можно .

Также читайте:

Форум для бухгалтера: Поделиться:

Подписывайтесь на наш канал в

Карточка учёта материалов.

Форме М-17. Правила заполнения

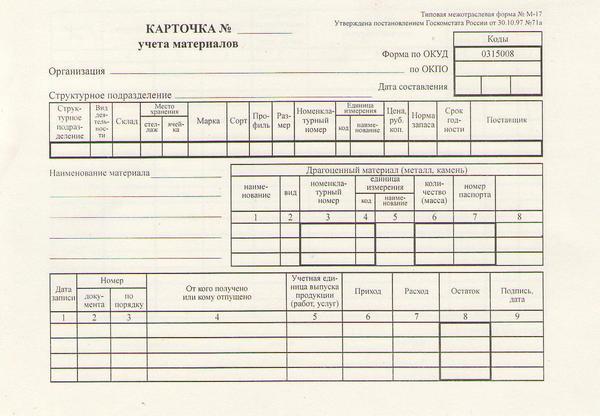

Карточка учёта материалов по форме М-17 нужна для учёта движения ТМЦ и фиксации его местонахождения на складе предприятия. Посмотреть образец заполнения карточки учета материалов: , Посмотреть бланк карточки учета материалов: , Форма М-17 заполняется на каждый вид, размер, сорт ТМЦ.

Все движения по товару или материальной ценности (приемка, отгрузка, перемещение в пределах склада и прочее) отражаются в его карточке учёта.Заполняет карту материально ответственное, уполномоченное для этого лицо (бухгалтер, кладовщик, зав.складом) на основе первичного приходного документа (форма М-4) в день оприходования ТМЦ.Попробуйте программу для магазинов Бизнес.Ру, которая позволит вам заполнять бланки в пару кликов. Автоматизировать бухгалтерскую и налоговую отчетность, всегда быть в курсе всех взаиморасчетов с сотрудниками, контролировать денежные потоки в компании, а личный календарь вовремя напомнит о важных событиях.Все расходные и приходные документы по данной ТМЦ фиксируются в бланке М-17, и при сдаче карточки учёта в бухгалтерию (при заполнении или по графику, но не чаще раза в месяц) прилагаются к ней.В форме М-17 допускаются исправления. Они должны быть заверены ответственным лицом и тем, кому были отпущены ТМЦ.

Бланки карточек хранят 5 лет. Бланк формы М-17 состоит из трёх таблиц.

В «шапке» указывается номер карточки, наименование организации и структурного подразделения, где регистрируются ТМЦ, а также код организации по ОКПО. В первой таблице содержатся сведения о структурном подразделении, принятом и учтённом им товаре/материальной ценности. Графы заполняются по необходимости.Единица измерения ТМЦ указывается по ОКЕИ.

В графу «Норма запаса» вписывается то количество материала, которое всегда должно быть на складе для бесперебойной работы предприятия.Наименование материала указывается в отдельной одноимённой строке.Вторая таблица заполняется в том случае, если в составе ТМЦ есть драгоценные металлы или камни; здесь обязательно указывается номер технического паспорта драгоценных материалов.В третьей таблице отражают историю перемещений ТМЦ: дату записи, номер сопроводительного документа.

В графе «Учетная единица выпуска продукции» вписывается наименование готовой продукции, для производства которой был отпущен данный материал, и её учетную единицу (шт, кг, литр и т.д.).Каждая запись в третьей таблице и целиком карточка должна быть подписана лицом, её заполняющим, с расшифровкой ФИО. Под таблицей ставится дата сдачи учётной карточки в бухгалтерию.

Карточка учета материалов М-17

29 января 2016 В отношении каждого отдельного вида материалов на складе ведется карточка учета типовой формы М-17. В данном бланке отражается приход и расход указанного наименования.

Записи в складскую карточку выполняются работником склада на основании приходных и расходных документов.

Сведения о приходных операциях вносятся на основании приходного ордера М-4, о расходных операциях — на основании лимитно-заборной карты М-8, накладной М-15 или требования М-11. Бланки и образец заполнения указанных форм можно скачать по ссылкам ниже. Скачать документы по учету материалов:

- лимитно-заборная карта М-8 — .

- требование М-11 — ;

- ордер М-4 — ;

- накладная М-15 — ;

Складская карточка учета материалов форма М-17 заполняется в одном экземпляре, ежемесячно передается в бухгалтерию.

Карточка складского учета материалов М-17 — . Лицевая сторона Оборотная сторона В качестве примера ниже приведен образец заполнения карточки учета материалов по форме М-17.

Ссылка на бесплатное скачивание находится внизу бланка. Форма М-17 заполняется материально-ответственным лицом с обеих сторон. На лицевой стороне бланка карточки следует указать наименование материалов.

В отношении каждого отдельного наименования, марки ценностей следует заполнять отдельную карточку. Вверху бланка следует указать, кто является владельцем указанного наименования, место, где ценности хранятся (название организации, структурного подразделения). На лицевой стороне отражается общая информацию о материале:

- основные характеристики (марка, сорт, профиль, размер, номер по складской картотеке);

- наименование,

- место хранения;

- наименование организации поставщика;

- единица измерения указывается кодом и наименованием (берется из ОКЕИ);

- норма запаса, если устанавливается — лимит, который должен всегда оставаться на складе;

- срок годности, если имеется;

- цена за единицу;

- содержание драгоценных металлов, если есть.

После того, как основные сведения в карточке учета М-17 заполнены, в нее вносятся сведения о поступлении и списании данного наименование из места хранения.

Каждая запись делается на основании соответствующего документа (приходного или расходного). Для каждого движения следует указать дату совершения операции, порядковые номер документа, наименование лица, от которого получены материалы, или кому отпущены (это может быть другое подразделение организации или другая организация).

При поступлении материалов делается отметка в графе «приход», при списании — в графе «расход».

По итогам совершения приходной или расходной операции выводится остаток на складе. Ответственное лицо, которое внесло запись о приходе или расходе материальных ценностей, ставит свою подпись в последней графе таблицы. Карточка заполняется на протяжении месяца, если не достаточно лицевой стороны бланка М-17, совершаются записи на оборотной стороне.

Перед тем, как передать заполненный

Карточка складского учета по Форме М-17: правила заполнения и использования

Для корректной работы браузера следует включить javascript!

Стандартный бланк карточки складского учета материалов был утвержден в виде межотраслевого стандарта Постановлением Госкомстата №71а от 30.10.1997г. Его применение субъектами хозяйствования было обязательным до 2013 года.

Унифицированный бланк карточки складского учета материалов М-17 Впоследствии предпринимателям дали возможность разрабатывать унифицированные формы для бухгалтерии самостоятельно.

Но не желая изобретать велосипед, бухгалтера, в большинстве своем, продолжили использовать в работе именно этот бланк карточки складского учета. М-17 заводится на каждую номенклатурную позицию и используется для отображения движения товара по складу. В ней указываются подробные характеристики продукции, а также документы, служащие основанием для проведения складских операций.

Все хранимые на складе материалы должны учитываться в форме М-17 В приказе Минфина №119н от 28.12.2001г.

четко очерчен перечень активов, которые можно отнести к материалам:

- основные материалы;

- тара;

- прочие материалы.

- сырье;

- покупные полуфабрикаты;

- запасные детали;

- комплектующие изделия;

- топливо;

- строительные материалы;

- вспомогательные материалы;

Форма карточки складского учета М-17 используется для отображения следующих хозяйственных операций:

- продажа товаров клиенту или их передача в другие обособленные подразделения;

- списание товара в результате порчи, брака, истечения срока годности.

- поступление товаров от поставщиков или других обособленных подразделений;

- обмен продукции;

Карточка М-17 не является первичным документом в классическом понимании.

Перечень складских документов для хранения, перемещения и отпуска продукции Она только систематизирует информацию, содержащуюся в:

- приходных, расходных ордерах;

- счетах-фактурах;

- прочих документах, предусматривающих передачу имущественных прав на товар.

- различных накладных;

Форма М-17 содержит полную информацию о наличии товаров на складском объекте и их движении в течение времени. Не зря она длительное время была обязательной для оформления.

Карточка складского учета товаров, которую в 2020г используют бухгалтера, выполняет такие основные функции:

- анализ оптимальности использования складского объекта;

- анализ источников

- мониторинг количества товара на хранении;

- оптимизация логистических потоков;

- формирование отчетности по движению ТМЦ для контролирующих органов;

- просмотр объемов оборотов конкретной номенклатурной позиции по складу;

Карточка учета материалов по форме М-17

14861 Под обозначением М-17 скрывается документ первичного учета, который называется «Карточка учета материалов». Он применяется для контроля за движением товарно-материальных ценностей, хранящихся на складе предприятий и организаций.

Оформление данного документа входит в функции кладовщиков и др.

работников складов, которые выписывают его как при поступлении, так и при отгрузке товаров и материалов. Он должен заполняться непосредственно в день совершения операции по движению товарно-материальных ценностей и запасов. ФАЙЛЫ На сегодня нет единого, обязательного к применению образца карточки учета материалов, поэтому предприятия и организации имеют возможность на свое усмотрение разрабатывать шаблон документа и использовать его в своей деятельности (иногда так и поступают, заказывая в типографии тиражную печать бланков собственной разработки или печатая их на обычном принтере).

Но чаще всего работники складов по старинке заполняют ранее общепринятую форму М-17, в которой отражаются все необходимые сведения о поставщике, потребителе и товарно-материальных ценностях.

На каждый вид товара или материалов заполняется своя карточка учета, которая затем обязательно пронумеровывается в соответствии с нумерацией складской картотеки. К карточке прилагаются все нужные приходники, расходники и накладные. Документ может быть написан как от руки, так и заполнен на компьютере.

При этом вне зависимости от того, каким образом будут вноситься в него данные, он обязательно должен содержать «живую» подпись кладовщика, как материально-ответственного лица, который отвечает за сохранность вверенного ему имущества. Печать на документе ставить не обязательно, поскольку он относится к внутреннему документообороту организации. Неточности и помарки в карточке учета материалов допускать нельзя, но если какая-то ошибка все же произошла, лучше заполнить новый бланк, или, в крайнем случае, аккуратно зачеркнуть неверные сведения и сверху написать правильные, заверив исправление подписью ответственного сотрудника.

Точно также недопустимо оформлять документ карандашом – делать это можно только шариковой ручкой. После окончания отчетного периода (как правило, это один месяц), оформленная карточка учета материалов сначала передается в бухгалтерию предприятия, а затем, как и другие первичные документы – в архив предприятия, где должна храниться не менее пяти лет.

В первый раздел документа вписывается:

- дата составления документа.

- полное наименование предприятия (с указанием его организационно-правового статуса),

- номер карточки в соответствии с нумерацией складской картотеки,

- код ОКПО (Общероссийский классификатор предприятий и организаций – код содержится в учредительных бумагах фирмы),

Затем указывается структурное подразделение, в котором содержится товар. Ниже идет таблица, где в первый столбец еще раз включается информация (но уже точнее) о структурном подразделении, которое является получателем и хранителем данных товарно-материальных ценностей:

Как заполнить карточку учета материалов по форме М-17

› › Проведение учета материалов с фиксированием соответствующих данных проводится в специальной карточке формы М-17.

в ней отмечают любые перемещения ценностей:

- в случае списания в связи с истечением срока годности, порчи и других причин.

- при обмене;

- при поступлении от поставщика;

- при поступлении с другого территориального подразделения;

Таким образом, основное назначение формы состоит в том, чтобы компания могла вовремя отследить реальные остатки товара на складе, а также их поступление и отпуск.

- накладных;

- счетов-фактуры.

- приходных ордеров;

Ведение формы М-17 обязательно.

Поэтому правильный учет позволяет решить сразу несколько задач:

- совершить анализ эффективности использования складских помещений;

- увидеть суммарный объем поступлений товаров и объем отпущенных ценностей за определенный период (день, месяц, квартал, год).

- оптимизировать логистические потоки (это особенно актуально для больших складских помещений);

- корректно отчитаться перед проверяющими должностными лицами;

В случае с карточкой учета материалов М-17 организация вправе разработать и свой собственную форму, однако в большинстве случаев удобнее пользоваться утвержденным, единым шаблоном, бланк которого представлен далее.

Учет всегда проводится по отличительным признакам ценностей:

- марка;

- уникальное наименование;

- габариты;

- уникальный код или артикул – комбинация цифр и/или букв в соответствии с номенклатурной системой предприятия;

- сорт и другие.

Образец, разработанный внутри компании, должен содержать все разделы, которые приведены в унифицированном шаблоне. Карточка состоит из шапки трех табличных частей:

- В шапке указываются сведения об организации:

- дата – она должна точно соответствовать факту (т.е.

именно в день проведения соответствующих приходных или расходных операций).

- полное официальное название (например, Общество с ограниченной ответственностью «Винтаж»), однако допускается и сокращение ООО;

- код деятельности по ОКПО;

- Информация о складе как структурном подразделении компании, а также о самих ТМЦ:

Форма М-17: карточка учета материалов

Все субъекты хозяйствования должны организовать у себя систематичный учет движения ТМЦ, проходящих через склад.

Для этого они применяют карточку учета материалов формы М-17. Этот документ относят к разряду рекомендуемых шаблонов. Предприятия могут использовать его либо на базе этого образца создавать собственный бланк.

Главное условие – должен быть обеспечен учет всех перемещений материальных активов и изменения их фактического местоположения. Форма М-17 утверждена Госкомстатом в постановлении от 30.10.1997 № 71а. Сразу скажем, что бланк необязателен для применения в искомом виде.

В его шаблон можно вносить корректировки. Но если предприятие решило разработать собственный образец, то необходимо ориентироваться на перечень обязательных реквизитов для подобных бланков.

Он зафиксирован Законом о бухучете № 402-ФЗ в части регламентации содержания первичных документов (ст.

9).

Упоминания о том, как следует вести карточку учета материалов формы М-17, есть в приказе от 28.12.2001 № 119н авторства Минфина. По сути, М-17 – карточка складского учета материалов.

В ней отражают учетные данные о материальных запасах, сформировавшихся на объектах хранения фирмы. В расчет входят все активы, которые есть на предприятии и с учетом ресурсов его структурных подразделений.

Разделение ценностей в учете ведут с привязкой к отличительным признакам активов:

- сортовые особенности;

- модель изделия;

- название;

- артикулы и т.п.

- габариты;

- марка качества;

В карточках фиксируют не только фактическое наличие ТМЦ, но и их отпуск в производство.

Передача материальных ресурсов со складских помещений при условии, что составлена форма М-17, происходит на основе лимитно-заборной карты. Её выписывают в единственном экземпляре и оставляют на хранении у получателя соответствующих ценностей. Он ставит подпись в форме М-17, а должностное лицо, производящее отпуск ТМЦ, расписывается в бланке лимитно-заборной карты.

Также см. «». Бухгалтер при анализе данных карточки М-17 сверяет внесенные в нее сведения с данными первичной документации. При помощи бланка этой формы проверяют факт наличия ТМЦ и количества активов, значащихся по учету. Задача бухгалтера – сверить все записи по операциям с материалами и произвести контрольный пересчет итоговых показателей.

Если все данные были занесены правильно, то бухгалтерский работник заверяет бланк М-17. С нашего сайта бесплатно скачать бланк карточки учета материалов формы М-17 можно по прямой ссылке ниже: Форма М-17 предназначена для заполнения в течение года.

И на каждый новый отчетный интервал заводят её отдельные экземпляры.

Ответственность за открытие карточек возлагают на службу снабжения. По общему правилу карточка учета материалов формы М-17 должна содержать такие сведения:

- данные о складском объекте;

- название учитываемых материальных активов;

- перечень отличительных характеристик, номенклатурных номеров и единиц измерения;

Карточка учета материалов М-17 в 2020 году

Карточка учета материалов форма М-17 – документ, в котором отражаются перемещения материалов (поступление и отпуск со склада). Скачать бланк формы М-17 можно в конце статьи.

Предлагаем вам также ознакомиться с инструкцией по заполнению формы, скачать образец заполнения карточки складского учета можно ниже. Ответственным за оформление карточки учета материалов обычно назначается работник склада.

При поступлении материальных ценностей на склад материально-ответственное лицо заводит на них карточку по форме М-17 и в дальнейшем в этом бланке отмечается отпуск ценностей со склада, а также поступления.

На каждый отдельный сорт, вид, размер материальных ценностей заводится отдельная складская карточка М-17. Основанием для внесения записей в форме М-17 служат первичные приходно-расходные документы по поступлению и отпуску материалов (например, поступление ценностей оформляется приходным ордером М-4, образец которого можно скачать , отпуск материалов – или ).

Унифицированная форма М-17 заполняется в единственном экземпляре и раз в месяц передается в бухгалтерию вместе с сопроводительными документами. В первой таблице заполняются следующие данные:

- Срок годности материалов, если установлен;

- Кодовое обозначение вида деятельности подразделения;

- Номер по складской номенклатуре;

- Место хранения ценностей на складе (стеллаж, ячейка);

- Единица измерения – цифровое обозначение и буквенное;

- Наименование подразделения, в котором хранятся ценности;

- Цена за единицу материальных ценностей;

- Норма запаса – минимальное количество материалов, которое должно быть на складе для бесперебойной работы предприятия;

- Название организации поставщика.

- Марка, сорт, профиль, размер – заполняются графы, которые соответствуют данному вид материалов;

Во второй таблице карточки складского учета М-17 заполняются сведения о наличии драгоценностей в составе материалов.

Если драгоценных камней и металлов нет в составе, то строки таблицы прочеркиваются. В третьей таблице бланка М-17 отмечаются все поступления и выбытия данного вида материальных ценностей со склада, для этого заполняется 9 граф: 1 – дата записи – день совершения операции по поступлению, отпуску.

2 – номер документа, на основании которого выполняется операция. 3 – порядковый номер записи. 4 – наименование организации или внутреннего подразделения предприятия, от которого получены или кому выданы материалы.

5 – учетная единица. 6,7 – указывается количество полученных или отпущенных материалов. 8 – остаток данного вида на складе после выполнения операции. 9 – подпись и дата ответственного лица.

Пример заполнения карточки складского учета материалов можно посмотреть ниже.

Срок хранения этого документа составляет 5 лет.

(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг Скачать бланк М-17 – . Скачать образец заполнения карточки учета материалов форма М-17 – .

Оцените качество статьи.

Карточка учета материалов форма М-17

– документ, в котором отражается движение конкретного вида материальных ценностей (приход, расход). Для примера мы заполнили карточку М-17, заполненный образец бланка можно скачать в конце статьи. Карточка предназначена для складского учета материалов, заполняется кладовщиком или другим материально-ответственным лицом.

Ежемесячно документ подается в бухгалтерию. Записи о приходе и расходе материалов вносятся в бланк карточки учета на основании соответствующих первичных документов.

Для приходных операций – это приходный ордрер форма М-4 – . Для расходных операций может применяться несколько форма в зависимости от того, куда отправляются материалы.

Для внутренних перемещений между подразделениями одной организации используется .

Для отпуска материалов на сторону заполняется . Существуют материалы, для которых устанавливаются лимиты на отпуск, в отношении таких ценностей заполняется лимитно-заборная карта форма М-8 (скачать бланк и образец карты можно по ). Карточка М-17 заполняется для каждого отдельного вида, марки или сорта материальных ценностей.

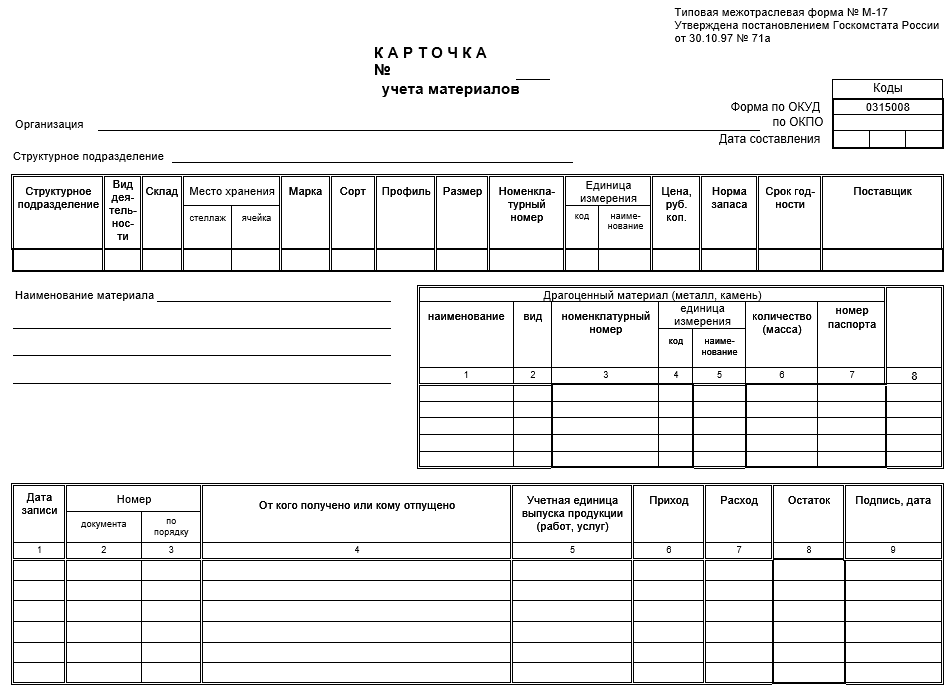

Инструкция по заполнению формы М-17: Вверху пишется наименование организации, подразделения, где хранятся материалы, ставится дата оформления бланка.

М-17. Ниже заполняются следующие данные:

- Место хранения – конкретный номер стеллажа, ячейки;

- Единица измерения – наименование и код по классификатору;

- Драгоценные металлы – если содержатся, то необходимо указать какие и в каком количестве.

- Поставщик – название организации поставщика.

- Размер – указываются размеры;

- Вид деятельности – код согласно классификатору;

- Наименование материалов – прописывается название;

- Склад – номер или название склада, где хранятся ценности;

- Срок годности – если устанавливается, то нужно указать;

- Номер – номер по номенклатуре;

- Цена – цена за единицу материалов;

- Марка, сорт, профиль – заполняются необходимые данные о материальных ценностях;

- Подразделение – название;

После того, как в карточки складского учета М-17 заполнены указанные выше данные, ниже заполняется таблица, в которой фиксируются все приходные и расходные операции по отношении к данному наименованию материалов.

1 – дата внесения записи в таблицу формы М-17; 2,3 – номер и дата документа, на основании которого выполняется операций (приходный или расходный документ); 4 – название организации или подразделения, куда направляются материальные ценности, или от кого они получены; 5 – учетная единица; 6 – указывается количество приходуемых ценностей на склад; 7 – заполняется количество при отпуске материалов со склада; 8 – остаток данного наименования ценностей на складе; 9 – подпись ответственного лица, внесшего запись в карточку учета М-17, и дата. Лицо, ответственное за заполнение бланка карточки складского учета, ставит свою подпись внизу документа. Скачать образец карточки учета материалов — .

Бланк карточки

8 правил документального оформления карточки складского учета материалов на предприятии

› Согласно требованиям законодательства, любое предприятие должно вести учёт материалов и товаров, используемых в производстве.

И любые хозяйственные операции требуют документального оформления.

Для построения отчётности нужны первичные документы, без которых вообще невозможно организовать нормальную деятельность.СодержаниеКарточка, для заполнения которой используют форму М-17 – часть первичной документации. Но некоторое время назад было отменено постановление Госкомстата, согласно которому документ вообще был введён.Но предприятия могут и дальше использовать для учёта именно эту конкретную форму.Пока в действие не будет введена другая форма документации. Потому сейчас карточка имеет лишь рекомендательный характер.Карточка нужна для учёта движений материальных ценностей внутри склада.

Форму можно применять в любой экономической сфере деятельности. Ведь документ отличается межотраслевым характером. Прочтите по ссылке.Правила заполнения для всех остаются одинаковыми.

Максимальный срок хранения самой карточки – 5 лет.Функция по заполнению карточки возлагается на кладовщика, ответственного за производственное помещение.

Он делает запись, пока материалы поступают на склад, либо списываются с хранения. Это помогает следить за текущим положением дел.Для формирования бухгалтерской отчётности документы сдают каждый месяц.В некоторых организациях это делают сразу после того, как заполнена карточка.

Либо согласно распорядку, который устанавливается внутри предприятия.Нужно получить ТМЦ, но сами вы не можете этого сделать и вам нужна доверенность? вы найдете всю информацию.Основанием служат первичные приходные документы.

Это касается каждого материала, сделки по которому совершаются ежедневно.

Сами первичные документы становятся дополнительным приложением к карточке М-17.Кладовщик должен обязательно написать, на каком стеллаже, на какой ячейке хранится тот или иной предмет, требующий учёта.Отдельно заполняется графа, которая называется «Норма Запаса». Здесь пишут о количествах материала, необходимых для организации бесперебойного производственного процесса. Это количество, которое должно присутствовать на складе всегда.Если это важно, то заполняют строчку с названием «Срок годности».

Такая информация имеет значение для лаков со шпаклёвками, других подобных материалов. Если же необходимость в сроке хранения отпадает, просто ставится прочерк.Про прочтите по ссылке.Ещё у карточки есть отдельная таблица, состоящая сразу из нескольких разделов.

В них обычно пишут:Подпись, дату заполнения документа.Об остатке. Сколько материалов осталось после прихода или расхода?Про количество расхода. Здесь указываются материалы, отпущенные со склада.Приход.

Сколько материалов поступило на хранение?Учётную единицу, в которой выпущена продукция.

Здесь указывают полное наименование товара, для производства которого и отпускаются материалы. Не стоит забывать о единицах, которые используются для учёта.Кому отпущены товары?

Или

Книга складского учета материалов по форме М-17 — образец

> > > 24 февраля 2020 Вам помогут документы и бланки: Книга складского учета материалов — форма М-17 является одним из основных учетных источников на складах.

Где можно скачать образец книги складского учета материалов формы М-17 и в чем ее специфика, вы узнаете из нашей статьи.

Поступающие на склад материалы должны регистрироваться материально ответственным лицом (МОЛ) в книге либо карточке учета соответствующих материалов (п.

54 приказа Минфина РФ

«Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов»

от 28.12.2001 № 119н). При этом применение книг либо карточек учета материалов равнозначно (п.

274 приказа № 119н). О том, какие еще функции входят в обязанности МОЛ, работающего на складе, читайте в статье . Особенность книг складского учета — необходимость нумерации их листов и прошнуровывания.

Документ должен быть опечатан и заверен главным бухгалтером либо иным компетентным лицом. Книга также подлежит регистрации в бухгалтерии.

Форма книги складского учета материалов, имевшая номер М-17 (как и карточка складского учета, введенная в применение постановлением Госкомстата России от 30.10.1997 № 71а), была утверждена приказом Минфина РФ от 30.12.1999 № 107н, утратившим свою силу с 01.10.2005 (приказ Минфина РФ от 29.09.2004 № 87н).

Однако ничто не мешает использовать отмененную форму в работе.

Следует только утвердить ее применение распоряжением руководителя или закрепить в учетной политике.

Скачать форму книги складского учета, приводившуюся в приказе Минфина РФ от 30.12.1999 № 107н, можно на нашем сайте.

А форму действующей карточки М-17 и правила ее оформления можно найти в статье . В книге, составленной по отмененной форме М-17, должны быть указаны:

- показатели прихода и расхода.

- Ф. И. О. материально ответственного лица, его персональный код по регистрам кадровой службы;

- дата и номер первичного документа, на основе которого в книгу вносятся сведения;

- координаты склада, стеллажа, ячейки, в которых размещаются материалы;

- наименование и код единицы измерения объема размещаемого материала;

- наименование владельца склада;

- сведения о субъектах, являющихся получателями либо отправителями материала;

- название материала, его код в соответствии с используемым классификатором;

- дата, порядковый номер внесения записи в книгу;

- название структурного подразделения, в котором размещаются материалы;

- основные сведения о материале — его цена, марка, сорт, величина, профиль, а также норма запаса;

Каждая запись в книге заверяется подписью МОЛ.

В структуре документа также присутствует блок, отражающий факт проверки сведений в книге.

В нем указывается дата проведения контроля, его результаты, должность проверяющего лица. Каждая запись в данном блоке заверяется подписью проверяющего.