Максимальная доходность по облигациям

Оглавление:

- Три доходности облигаций: на какую смотреть?

- Лучшие облигации 2020

- Вместо депозита: какие выбрать облигации, чтобы получить надежный доход

- Самые доходные облигации 2016—2020 в которые не страшно вложить деньги

- Где можно купить и какая доходность у облигаций федерального займа?

- Доходность облигаций

- Доходность ОФЗ для граждан

- Доходность облигаций к погашению: формула рассчета

- Анализ доходности облигаций на примере ОФЗ.

- Основные виды доходности облигаций — как рассчитать и где посмотреть

- Доходность облигаций: простыми словами

- Как посчитать доходность облигаций?

Три доходности облигаций: на какую смотреть?

Если вы захотите купить облигации отдельных эмитентов, например, казначейства США или американских компаний, то вам придется иметь дело с тремя видами доходности (Yield): 1. Текущей доходностью (Current yield), 2. Купонной доходностью (Сoupon yield) и 3.

Доходностью к погашению (Yield to maturity, YTM). Чем они отличаются и как по ним сделать правильный выбор?

Сейчас разберем. 1. Текущая доходностьТекущая доходность (Current yield) — это отношение размера купона (регулярного платежа, выплачиваемого по облигации) к текущей (рыночной) цене бумаги.

Так, если облигация имеет купон $5, а бумага торгуется по $95, то ее текущая доходность составляет 5,26% (5/95=5,26%).2. Купонная доходностьКупонная доходность (Сoupon yield) — это отношение размера купона бумаги к ее номинальной стоимости (стоимости, по которой облигация выпускается и погашается).

В отличие от текущей доходности, купонная доходность не зависит от рыночной цены.

Так, если облигация имеет купон $5, то ее купонная доходность — 5% (5/100=5%).3.

Сравнивая три доходности между собой, вы сможете оценить выгодность облигации и не переплачивать за бумагу.

Вот, как это работает.Оценка облигаций через доходностьЕсли купонная доходность < текущей доходности>< доходности к погашению, то облигация должна продаваться со скидкой (цена облигации><>Если купонная доходность = Текущей доходности = Доходности к погашению, то облигация должна продаваться по номиналу (цена облигации = 100%).Если купонная доходность > Текущей доходности > Доходности к погашению, то облигация должна продаваться с премией (цена облигации > 100%).Естественно, что доходность — не единственное, на что нужно смотреть при выборе облигаций.

Если вы хотите получать стабильный доход и не брать на себя лишних рисков, есть еще ряд моментов, которые стоит учесть. О них вы узнаете из моего .

- А теперь вопрос к вам: Инвестируете ли вы в облигации отдельных эмитентов? Именно эмитентов, а не биржевых ETF-фондов (о разнице я недавно писала в ). Да? Нет? Почему?

Оксана Гафаити, Первая русская женщина, торгующая Америку.

Автор Mindspace.ru

Лучшие облигации 2020

В этой статье мы рассмотрим с Вами основные тенденции облигационного рынка на 2020 год, определим каким критериям на настоящий момент должен соответствовать устойчивый облигационный портфель, определим какие типы облигаций наиболее выгодны для инвестиций в текущих условиях, а также рассмотрим конкретно взятые отдельные инвестиционные идеи в облигациях.

На языке финансового мира облигации являются инструментом с фиксированной доходностью. Глобально тенденция доходности всего класса инструментов с фиксированным доходом (для физических лиц это банковские депозиты и облигации) напрямую зависит от учетной ставки центрального банка.

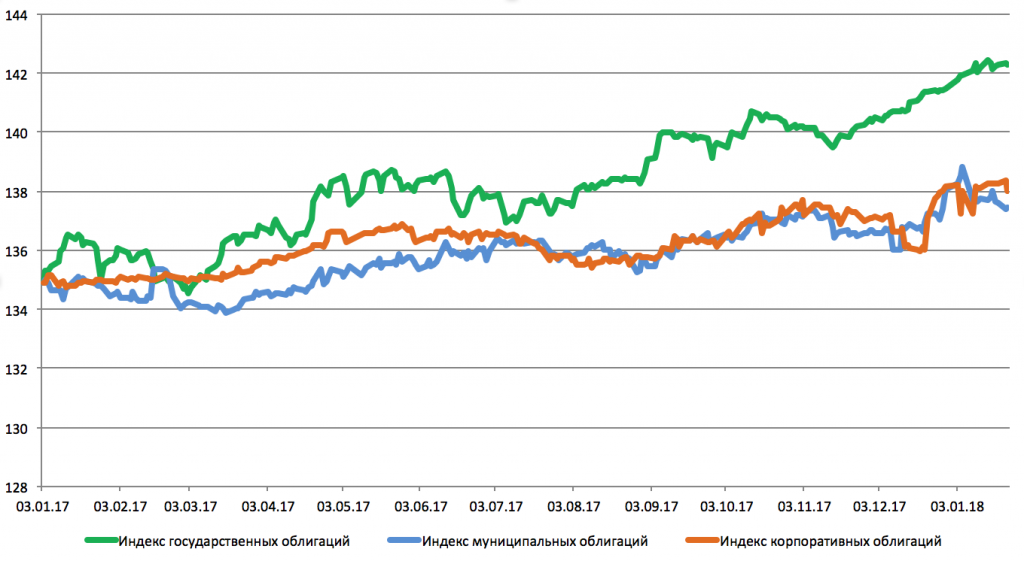

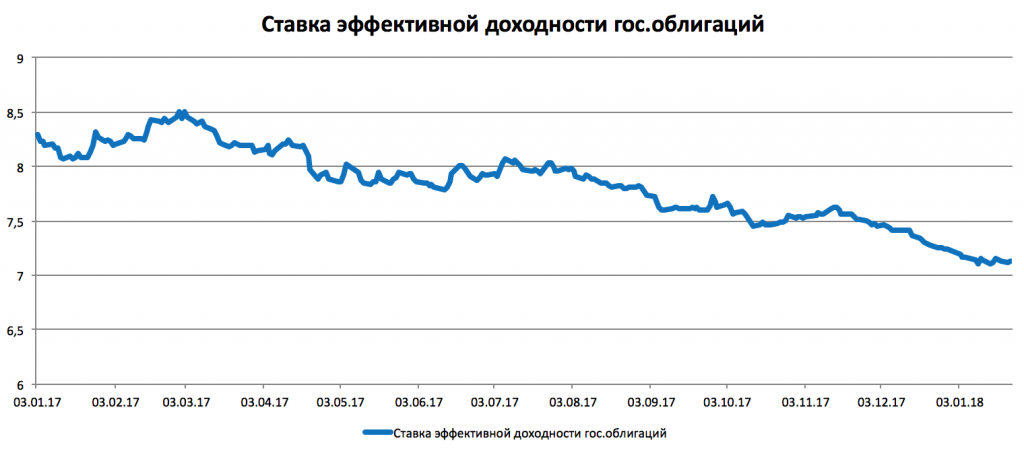

Если ставка ЦБ растет, то доходность и депозитов, и облигаций так же растет, если ставка снижается, то доходности рынка облигаций в целом по всем бумагам снижаются так же. Это наглядно можно проследить в росте курсовой стоимости облигаций за последний год, что нам наглядно демонстрируют индексы облигационного рынка.

На графике мы видим, что растут как индексы корпоративных облигаций, так и индексы муниципальных и государственных бумаг. Рост цен на облигации означает уменьшение их доходности.

Соответственно, график доходности рынка облигаций движется вниз.

Прогноз облигационного рынка на следующий год предполагает похожую динамику. ЦБ озвучил свои планы по дальнейшему снижению ключевой ставки еще на несколько процентов с приблизительными темпами снижения ставки в 1% в год. Соответственно, как ожидаемый результат, доходность рынка облигаций с высокой степенью вероятности продолжит снижаться в след за снижением ключевой ставки ЦБ.

В наших моделях расчета доходности по облигациям с плавающим купоном мы будем закладывать сценарии снижения ключевой ставки ЦБ в 2020 году на 1%. Тем не менее в настоящий момент облигации являются одним из самых привлекательных инструментов в классе бумаг с фиксированным доходом.

Самая распространенная альтернатива облигациям — это банковские депозиты. Здесь практически всегда доходность облигаций выше, чем доходность банковских депозитов.

Данный фактобъясняется финансовой природой облигаций: в случае с облигацией нет посредника между заемщиком и кредитором, в отличие от банковского депозита, где таким посредником выступает банк и «съедает» часть доходности (Подробнее о том, как устроены облигации мы рассказывали ).

Здесь достаточно сравнить доходность банковских депозитов и облигаций, но при этом крайне важно провести корректное сравнение по сопоставимым финансовым инструментам.

Для примера мы рассмотрим доходность облигации ОФЗ 26208 и постоянным купоном сроком чуть более 1 года и депозит в Сбербанке. Именно депозит в этом банке корректно сравнивать с ОФЗ, так как в данном случае мы сравниваем два самых надежных инструмента в своем сегменте.

Облигации простым языком — краткий курс для начинающих. Что нужно знать перед покупкой

» » В этой статье я постараюсь кратко, но в тоже время максимально полно и простыми словами рассказать всю основную информация по облигациям.

Основные виды облигаций, их характеристики и параметры, от чего зависит доходность и сколько можно заработать. Это будет своего рода краткий курс для начинающих.В последнее время наблюдается просто невероятный рост заинтересованности населения по поводу облигаций. Одной из главных причин — это , которые может приобрести любой человек и предлагающих доход, немного выше, чем по банковским вкладам.

Соответственно, люди начинают искать информацию по данному вопросу, как альтернативу депозитам.Действительно, по ценным бумагам можно получать прибыль больше классических депозитов. Но многие не совсем представляют, что же представляет собой облигации. В отличии от привычных нам вкладов, облигации имеют множество различных характеристик и особенностей, напрямую влияющие на итоговую доходность.И новичок просто теряется от многообразии возможностей, доступных для покупки.

По истечении срока — облигация погашается (вклад закрывается) и вам возвращают деньги (тело депозита).Пример довольно условный, так как по долговым ценным бумагам есть еще много других параметров, кардинально отличающих их от банковских вложений.Одно можно сказать точно…Доходность по облигациям практически всегда превышает банковскую.Облигации выпускает эмитент с целью привлечения денежных средств.

В большинстве случаев — это гораздо дешевле, чем брать кредит и позволяет собрать необходимую сумму в кратчайшие сроки. Покупая облигацию — вы даете кредит эмитенту и зарабатываете на том, что он пользуется вашими деньгами в течении определенного времени.Какие параметры есть у банковских вкладов? Обычно это проценты по вкладу, срок вклада, максимальная и минимальная сумма, возможность пополнения и снятия.

У долговых бумаг спектр более широкий:

- кредитный рейтинг.

- ;

- рыночная цена;

- размер и вид купона;

- срок обращения;

- 2 вида доходности;

- номинал;

- периодичность выплат;

- ;

- вид облигаций;

Вкратце пробежимся по ним, для более лучшего понимания.Каждая облигация имеет номинал, который будет будет оставаться постоянным.

Обычно номинал облигаций, обращающихся на российских биржах равен 1 000 рублей. Это так называемое тело депозита. Выпустили облигации за 1 тысячу за штуку, но в течении времени их стоимость может меняться.

Например, будет большой спрос и за них могут давать больше. Такие облигации легко продаются на 10-20% выше их номинальной стоимости.Верно и обратное.

Вместо депозита: какие выбрать облигации, чтобы получить надежный доход

«Не так часто на российском рынке бывают моменты, когда фондовый рынок по доходности опережает депозиты», — говорит руководитель трейдинга «АТОН» Ярослав Подсеваткин.

Сейчас, по его словам, доходность по облигациям в рублях выше на 1-2,5 п.п., чем по срочным депозитам в банках. Если сравнивать с вкладами, которые можно пополнять или, наоборот, снимать с них часть средств, то разница будет еще больше – до 4 п.п., говорит Подсеваткин. Недостаток корпоративных бондов по сравнению с депозитами состоит в том, что доход по ним государство облагает налогом.

Инвестору придется заплатить 13% с купонов, а также с разницы между ценой покупки и продажи. Но даже при этом доход выше, чем по депозитам, уверяет Подсеваткин. К примеру, короткие облигации Бинбанка принесут инвестору доходность за вычетом налога 11,74%, посчитал он.

«Если он будет одобрен, то разница между текущими депозитными ставками и облигациями на горизонте 1-3 лет достигнет 2-3,7 п.п., то есть фактически доходность по облигациям станет на одну треть больше»

, — резюмирует Подсеваткин. Однако стоит помнить, что инвестиции в корпоративные облигации не защищены государством — в отличие от депозитов.

Если ЦБ отзовет лицензию у банка, то вкладчикам Агентство по страхованию вкладов вернет депозиты в размере до 1,4 млн рублей.

А держатели облигаций становятся кредиторами третьей очереди с призрачной надеждой вернуть вложенные деньги, поэтому выбирать эмитента стоит тщательно. Облигации федерального займа и бумаги субъектов федерации надежнее, чем ценные бумаги коммерческих банков или корпораций.

Фактически инвесторы дают в долг государству.

«ОФЗ – это самый безопасный инструмент в стране на текущий момент, — говорит Подсеваткин. — И даже по нему доходность выше, чем по депозитам». По его подсчетам, ОФЗ со сроком погашения в июне 2017 года принесет доход за вычетом налога в 8,89%.

Инвесторам в ОФЗ и субфедеральные облигации не придется платить НДФЛ с дохода по купонам, только с разницы между ценой покупки и продажи.

Управляющий портфелем облигаций УК «Райффайзен Капитал» Константин Артемов советует инвестировать в ОФЗ на 3-5 лет.

«Ставки на эти сроки выше, чем у банковских депозитов, даже несмотря на риск реинвестирования купонов (в условиях падения ставок полученные купоны переразмещаются под все более низкие ставки)»

, — говорит он.

Гособлигации со сроком погашения в 2020-2021 году принесут доходность 8,8%.

«Инвестор может получить дополнительную доходность относительно ОФЗ, если рассмотрит субфедеральные бумаги, которые при этом несут больше кредитных рисков»

, — говорит Артемов.

По его словам, риск реинвестирования по субфедеральным и муниципальным

Самые доходные облигации 2016—2020 в которые не страшно вложить деньги

› ›

Владимир Сильченко 23 марта 20174 978 Шрифт A A Нет времени читать?

Отправить статью на почту: Добавить в избранноеПриветствую! По статистике вовлеченность россиян – одна из самых низких в мире.

А ведь компаний из развивающихся стран с инвестрейтингом стали лучшим активом для вложений в нынешнем году! Данные Bloomberg говорят о том, что с начала года бонды показали рост в 5,6% с учетом волатильности.

По этому показателю они опередили более 130 активов по всему миру.На мой взгляд, сейчас отличный момент для инвестиций в облигации! Предлагаю рассмотреть самые доходные облигации 2016—2018.

За первый квартал прошедшего 2016-го рублевые гособлигации выросли на 1-3% вслед за дорожающим рублем и нефтью. Рост поддерживали и ожидания дальнейшего снижения .

Вместе с тем доходность долго- и среднесрочных ОФЗ уменьшилась до 9-9,2% годовых.С учетом купонного дохода ОФЗ принесли около 3-4% за первый квартал. Короткие выпуски дали 2,4%, а самые длинные – до 12,5%.Корпоративные облигации выросли не так сильно – на 0,5-1%. Доход больше 10% предлагали лишь облигации проблемного «Мечела» (15-16%) и биржевые облигации холдинга «Открытие» (четвертая серия 13% годовых).Вложения в самые надежные корпоративные бонды в первом квартале выросли примерно на 3%.По мнению экспертов котировки ОФЗ сейчас завышены.

А вот корпоративные облигации могут еще подрасти.Возьмем для примера крупного российского эмитента – Сбербанк. Открывая здесь вклад на три года, Вы получите, максимум, 6,81% годовых.

Это с учетом , запретом на досрочное снятие и размером депозита от 700 000 рублей.Трехгодичные гарантируют годовую доходность на уровне 9,71% годовых (при цене одной облигации всего в тысячу рублей). Продать портфель или его часть можно в любой момент без потери начисленного купона.При этом надежность бондов ничем не уступает банковским вкладам. Если, конечно, не вкладывать средства в «мусорные» облигации с низкими рейтингами.Ну, а теперь обещанный портфель из самых доходных облигаций нынешнего года.

Для удобства я разделил их по категориям: корпоративные (короткие и длинные), еврооблигации и ОФЗ.Корпоративные облигации выпускает крупная компания-эмитент, чтобы получить дополнительное финансирование. В России почти все из них начисляют купонный доход дважды в год.

- Альфа-Банк-5-боб

Трехгодичные облигации Альфа-Банка номиналом 1000 рублей с погашением в октябре 2020 года. зафиксирована на уровне 12% годовых до 20 октября 2017-го (после чего она, скорее всего, будет пересмотрена).Сегодня альфовские облигации серии БО-05 можно купить по цене 101,30% от номинала.

Доходность к погашению 9.81% годовых.

- Аптечная сеть 36.6-3-боб

Трехгодичные облигации ПАО «Аптечная сеть 36.6» погашаются в конце мая 2020 года. Размер купонной ставки привязан к ключевой ставке Банка России плюс 3,5%. Сейчас купон еще составляет 14,5% годовых (выплачивается дважды в год).

Облигацию можно купить за 101,00% от номинальной цены.

Где можно купить и какая доходность у облигаций федерального займа?

38236 27 апреля 2017 г. Время чтения 5 минут

Облигации федерального займа для физических лиц можно купить с 26 апреля 2017 года в двух крупнейших банках России — ВТБ и Сбербанке.

В современной истории это третья попытка государства привлечь средства со стороны населения. Первый этап продаж государственных долговых бумаг был запущен в 1995 году. В 11 серий эмиссии вошли долговые бумаги на сумму в 13 триллионов рублей.

Еще через пять лет (в 2000 году) была сделана еще одна попытка размещения, но по различным причинам эмиссию пришлось остановить.

Теперь гражданам доступныновые гособлигации России, которые уже получили статус «народных».

Предлагаемые государством условия заинтересовали население и привлекли его внимание к долговым бумагам.

Этот способ вложений является альтернативой классическим депозитам, ведь покупка новых ОФЗ также дает право держателю на получение процентов. Вопрос в том, насколько надежной является такая инвестиция, и в чем особенности государственных облигаций. Для многих людей, которые далеки от инвестиционной деятельности, термин «облигации федерального займа» совершенно не знаком.

Под этим определением подразумеваются долговые активы, которые государство выпускает с целью продажи населению и пополнения казны.

Облигации государственного займа для граждан — возможность инвестировать накопления в надежде получения процентов в будущем.

Главной особенностью является ограниченность срока действия этого инструмента.

Так, датой эмиссии ценных бумаг является 26.04.2017 года, а погашение должно быть произведено через три года — до 29.04.2020-го. Как только 3-х летний период завершен, держатели ОФЗ-н вправе получить номинал ценной бумаги, а также начисленные проценты.

Министерство финансов РФ установило следующие процентные ставки применительно к срокам выплат:

- 8,0% — второго мая 2020 г.

- 10,5% — последний этап, который проходит 29 апреля 2020-го.

- 10% — 30.10.2020 г.

- 9,0% — первое число мая 2020 г.

- 8,5% — конец октября 2020-го.

- 7,5% — первое число ноября 2017 г.

Если облигация федерального займа для физических лиц приобретена в первый день продажи, она принесет в среднем 9,02% в год.

Но здесь важно брать во внимание вычет комиссии банка-агента.

Финансовые учреждения, которые занимаются реализацией ОФЗ для населения, получают следующую прибыль:

- В случае покупки ценных бумаг на сумму до 50 000 р.

Доходность облигаций

Главная / FAQ/ЧаВо Теория / Когда покупаешь облигации, первое на что смотришь — Доходность.Доходность складывается из нескольких составляющих:

- Величина купона (например, 5% годовых, 10% годовых и тд),

- Возможное реинвестирование купонов.

- Разница между номиналом облигации и текущей ценой облигации (будет дальше),

Величина купона (Купонная доходность) — это процент, который выплачивается владельцу облигации. Например, вы купили облигацию с купоном 10% годовых.

Или может написать 100 таких расписок, каждая из них номиналом 1.000 рублей, тогда у Петра будет 100 расписок номиналом 1.000 рублей.Дальше Петр может продать часть этих расписок, часть оставить себе до даты погашения, то есть ждать 1 год, когда Иван вернет свой долг с процентами.***Купить или продать облигации можно по текущему курсу, который измеряется в процентах от номинала. Если текущий курс равен 95,5%, а номинал — 1.000 рублей, то цена облигации 955 рублей.

Почти у всех российских облигаций номинал 1.000 рублей.Курс облигации равен 100% в том случае, если платежеспособность эмитента не вызывает сомнений. Если есть какие-то сомнения, например, у компании были проблемы в прошлом с выплатами долга, курс облигаций будет ниже.Номинал — это заявленная стоимость облигации, Курс — текущая стоимость.Текущая доходность облигацийЭто доход по купонам + разница между номиналом и текущей ценой облигации.Например, компания А — хороший заемщик, ее облигации можно купить по цене 100% от номинала, купон по этим облигациям — 10%.

Тогда текущая доходность этих облигаций 10% годовых.Компания B — не очень надежный заемщик, поэтому ее облигации номиналом 1.000 рублей можно купить по курсу 90% от номинала, то есть по 900 рублей.

В день погашения компания должна будет их у вас выкупить по 1.000 рублей (номинал), и вы заработаете на разнице цены покупки и продажи (погашения). Плюс купонный доход.Если вы купили облигацию по цене 90% от номинала, с купоном 10% годовых, то текущая доходность по ней 11,11% годовых.Можно сказать так: 900 рублей приносят вам 11,11% годовых купонной доходности.Если цена — 85% от номинала, купон — 15% годовых, то текущая доходность — 17,65% годовых.

Если цена 105% от номинала, купон — 5%, то текущая доходность — 4,76% годовых.Цена и доходность взаимосвязаны,- чем больше одно, тем меньше другое.Текущая доходность не учитывает срок обращения облигации.

То есть не учитывает, что купоны, которые вы будете получать в будущем по этой облигации, будут реинвестированы (то есть на эти купоны будут куплены новые облигации, которые тоже будут приносить доход).

Доходность ОФЗ для граждан

Начало 2017 года ознаменовалось заявлением Министерства финансов о запуске новой инвестиционной программы, рассчитанной на доступность основной массе населения. Речь идет об облигациях федерального займа (ОФЗ) или, как их еще называют, народных облигациях, продажа которых стартовала 26 апреля.

Целью облигаций федерального займа для граждан является просвещение населения в сфере инвестирования, повышение его финансовой грамотности и подготовка к работе на фондовом рынке.

, по сути, являются видом долговых ценных бумаг, для которых эмитентом является государство. Государство выпускает народные облигации и за счет их продажи пополняет свою казну.

Они имеют ограниченный срок действия, по истечении которого владелец получает номинальную стоимость ОФЗ в денежном эквиваленте и доход в виде выплаты по процентам. Поскольку заемщиком в данном случае является само государство, подобные вложения на сегодняшний день являются самым надежным и безопасным способом приумножить денежные средства. ОФЗ для народа — это инструмент для получения гарантированного дохода, размер которого превышает доход по банковскому депозиту.

Гособлигации можно купить по упрощенной схеме в отделениях Сбербанка и ВТБ24, для этого потребуется только паспорт и деньги.

Номинал одной облигации федерального займа составляет 1 000 руб. Инвесторы вправе приобрести от 30 до 15 000 гособлигаций.

В результате для минимального вложения потребуется 30 000 руб., для максимального – 15 000 000 руб. Срок действия народных облигаций для физических лиц составляет три года, по истечении которого владелец получит максимальную прибыль.

Также предусмотрена возможность потребовать досрочного погашения через один год после приобретения ОФЗ, но доход в таком случае будет значительно ниже. При предъявлении требования выкупа в первые 12 месяцев доход от облигации будет нулевой, так как вернется только номинал без процентов за этот период. Расчет процентов производится один раз в пол года.

Средняя доходность ОФЗ для граждан составляет 8,5%. Но чтобы владельцам дать стимул продержать свой вклад невостребованным в течение полного срока, процент по выплатам каждые полгода будет увеличиваться на 0,5%.

То есть за три года ставка вырастет с 7,5% до 10,5%. Только в этом случае доход от ОФЗ будет выше, чем от банковского депозита.

Выплаты по купону производятся каждые полгода.

Если гособлигации были куплены 26 апреля (день размещения на продажу), тогда доходность составит 9,03% годовых. Номинальная стоимость одной ОФЗ составляет 1000 руб.

Исходя из этого, можно рассчитать ее доходность на полный срок действия, то есть на три года. № платежа Дата платежа Купонный период, дн.

Ставка, % Купонный доход, руб. Выплата по облигации, руб 1 01.11.17 189 7,5 38,84 38,84 2 02.05.18 182 8 39,89 39,89 3 31.10.18 182 8,5 42,38 42,38 4 01.05.19

Доходность облигаций к погашению: формула рассчета

» Ценные бумаги являются одним из первых средств регулирования кредитных отношений в обществе.

Впервые ценные бумаги были начали использовать во Франции в XVI.

Тогда это был просто способ для ростовщиков избежать гонений со стороны церкви.

Посредством покупки облигаций, они представляли свою деятельность как покупку потока доходов, а не предоставление кредита.На сегодняшний день, покупка облигаций стала одним из главных способов инвестирования. С помощью ценных бумаг, вы можете вложить деньги как в корпорацию или муниципальное учреждение, так и в государство.Помимо всего прочего, покупка и продажа облигаций стала основным способом международных инвестиций.Облигация по своей сути относится к ценным бумагам с фиксированным доходом. Таким образом, их покупка создает обязательство эмитенту возместить покупателю заранее установленную цену облигации, а также фиксированный процент от данной стоимости в установленные сроки.Исходя из этого можно выделить следующие критерии, определяющие доходность ценных бумаг:

- установленный срок погашения кредита;

- процентная ставка;

- номинальная цена облигации;

- рыночная цена ценных бумаг;

Существует следующие способы для выплаты дохода по облигации:

- ступенчатая процентная ставка;

- дисконт при покупке ценных бумаг;

- индексирование номинальной стоимости;

- выгодные займы.

- плавающая процентная ставка;

- фиксированная процентная ставка;

Численно доходность облигации будет является процентным соотношением стоимости её покупки к количеству прибыли, полученной после окончания срока действия соглашения об обязательствах между покупателем и заемщиком по данной облигации.Доходность от купленной облигации, как правило, представляют в виде трёх показателей:

- купонная доходность — процентная ставка по данной ценной бумаге;

- текущая доходность — отношение процентной ставки к цене приобретения;

- полная доходность — учитывает все факторы дохода.

Доход получения дохода от облигаций можно получить путем так называемого отделения от него купонов.Купоны являются отделенной частью облигаций с определённым номиналом и сроком выплат.

Купон отделяется при выплате процентов по облигации банком.Купонная облигация подразумевает промежуточные выплаты, не уменьшающие стоимость облигацию, установленную изначально.Купонная ставка — ставка, выплачиваемая владельцу облигации за каждый период (как правило, год) владения данной облигацией.Ещё одним способ является дисконтные доход от облигации.Дисконт — премия, при покупке облигации.

Численно представляет собой разницу между установленной ценой облигации и реальной стоимостью её покупки.Разница между рыночной и номинальной ценой облигации может возникнуть по нескольким причинам:

- изменение рыночной ситуации заемщика.

- изменение процентной ставки по кредитам;

Рассчитать доходность облигации можно по следующим формулам:Курс облигации — процентное соотношение рыночной

Анализ доходности облигаций на примере ОФЗ.

BY · 29.08.2015 В данной статье я постараюсь максимально доступным и простым языком объяснить выгоду от инвестирования в облигации и показать процесс оценки доходности облигаций на примере ОФЗ (облигации федерального займа).Возможно активным трейдерам и инвесторам данная статья покажется не интересной, но это не так страшно, так как в первую очередь она направлена на начинающих инвесторов, которым первые шаги даются нелегко.Итак, сначала пару самых общих слов о том, что такое облигации. Здесь наверно все и так все знают.Облигация (бонд, bond) — долговая ценная бумага, владелец которой фактически становится кредитором участника рынка, выпустившего данную облигации.

В соответствии с параметрами выпуска облигации, эмитент (заемщик) обязуется выплатить владельцам облигации всю сумму займа (номинал) в определенные сроки, а также, как правило, дополнительный процент (купон) за право владения деньгами.Короче говоря, покупая облигацию, вы можно сказать даете кредит ее эмитенту (тому, кто облигацию выпустил), рассчитывая получить от этого доход (возврат всей суммы кредита + процент).Виды облигаций — облигации могут выпускать компании (корпоративные облигации), государства (государственные, как ОФЗ), ведомства (муниципальные).

Помимо классификации по эмитенту, существует множество других классификаций (по конвертируемости, по способу выплаты и т.п.).Я не буду останавливаться на все этом подробно (прочитайте эту книгу, если интересно).Остановлюсь на классической облигации (прямой, strike), покупая которую вы: 1.

Через оговоренный срок (срок обращения) получаете назад всю стоимость облигации (номинал).2. На периодической основе, как правило 2 раза в код (длительность купона), получаете фиксированной вознаграждение (купон).Итак, преимущества + Вы можете продать облигацию в любой момент и не потеряете полученные проценты (в отличии от вклада), более того, при вашей продаже, покупатель также выплатит вам текущий накопленный доход по купону (НКД).+ В случае покупки ОФЗ, вы можете не беспокоиться за свои деньги, так как ОФЗ является наиболее безопасным инструментов вложения (гарантия государства).+ Владение облигациями гарантирует вам доход (в отличие от акций).+ При грамотном анализе облигаций, вы можете существенно увеличить доходность от их владения (за счет прогнозирования рыночной стоимости номинала).и Риски.

— Риск дефолта эмитента (в случае с ОФЗ, означает дефолт государства, случается, но редко).— Чем больше доходность, тем больше риск дефолта.Вот вкратце все.

Прежде чем придти к анализу облигаций, расскажу быстро откуда же вы можете получить доп. доходность.Рассмотрим по шагам.

1. Эмитент (государство) выпускает облигации (ОФЗ) номиналом 1000 рублей и назначает по ним купон 8% годовых.2. Облигации поступают на биржу, где торгуются не по фиксированной цене (= номиналу), а по рыночной цене (в процентах от номинала).3. Это значит, что в зависимости от состояния рынка, вы можете купить/продать облигацию с номиналом 1000 рублей, как дороже (с премией), так и дешевле (с дисконтом) того самого номинала.

Основные виды доходности облигаций — как рассчитать и где посмотреть

» » Существует 4 основных вида доходности облигаций.

И новички обычно не совсем представляют, чем одна отличается от другой. И вообще, зачем так много параметров? Каждая из них несет определенную информацию для потенциальных покупателей и инвесторов.

Обладая данными знаниями, можно легко выбирать наиболее привлекательные активы, конкретно под ваши цели и горизонт инвестирования.Из этой статье вы узнаете:

- как самому рассчитать доходность облигаций по формуле;

- где смотреть текущие доходности.

- про каждый вид доходности облигации: что он показывает и для чего нужен;

Облигации обладает многими параметрами, в том числе и главной для нас — доходность. Но доходности бывают нескольких видов:

- Текущая доходность.

- Простая доходность.

- Текущая доходность модифицированная.

- Эффективная доходность к погашению.

В большинстве случаев именно они выводятся в характеристиках долговых бумаг.

Все виды доходности облигаций показывают прибыль в годовых процентах.Показатель доходности облигации за текущий купонный период.

Предполагается, что чистая цена облигации не меняется.Рассчитывается по формуле:где,CY — текущая доходность, % годовых;C(%) — выплаты по купону;P — чистая цена облигации, без НКД ().В первую очередь она используется для оценки денежных потоков, получаемых в виде купонов, независимо от изменения цены облигаций и ее срока обращения. Иными словами, получаемая прибыль за период.Пример.Облигация с номиналом 1000 рублей и рыночной стоимостью в 110% от номинала (1 100 рублей) дает купонный доход 120 рублей.

При стоимости в 1000 рублей это давало бы в год или 12% годовых.

Но так как цена покупки выше номинала, то доходность будет следующей:CY = (120 / 1 100) х 100 = 10,9% годовыхДанный вид доходности напоминает банковский депозит. Открывая вклад на определенный период и внося некую сумму денег, вас заранее известно, сколько % прибыли вы получите в конце этого срока.Показывает доходность облигации при покупке ее по цене, отличной от номинала (с премией или дисконтом). Без учета купонных выплат, в момент погашения бумаги по номиналу вы получите либо прибыль (если покупали с дисконтом), либо убыток (при покупке с наценкой).Эти два параметра учитываются и выводится текущая модифицированная доходность:где,ACY — модифицированная (скорректированная) доходность;CY — текущая доходность;P — чистая цена облигации;N — номинал облигации.Пример.Учитывая данные по облигации из примера выше (покупка по 110 % от номинала и 120 рублей по купону в год) получаем:ACY = 10.9% + (100 — 110) / 100 = 10.8%Как видите, в связи с тем, что бумага была куплена с наценкой — показатель доходности снизился.Обычно данный вид доходности практически нигде не используют.

И можно на него не обращать внимание.В доходность включена вся прибыль, получаемая инвестором во время владения бумагами. Сюда входят и купонные платежи и возврат номинала в момент погашения облигации. Соответственно покупка с дисконтом увеличивает конечную

Доходность облигаций: простыми словами

12 октября 2017 3 вида дохода, которые превратят обычного вкладчика в успешного рантье Чего бы вы хотели достичь, инвестируя в облигации?

Сохранить деньги и получить дополнительный доход? Сделать накопления для важной цели? А, может, мечтаете о том, как с помощью этих инвестиций получить финансовую свободу?

Какой бы ни была цель, стоит понимать, какой доход приносят ваши облигации, и уметь отличить хорошую инвестицию от плохой. Есть несколько принципов для оценки дохода, знание которых в этом поможет.

ЧИТАЙТЕ В СТАТЬЕ: Доходность облигации — это величина дохода в процентах, полученного инвестором от вложений в долговую бумагу.

Процентный доход по ним формируется за счет двух источников. С одной стороны, у облигаций с фиксированным купоном, как у депозитов, есть процентная ставка, которая начисляется на номинал. С другой стороны, у облигаций, как у акций, есть цена, которая может меняться в зависимости от рыночных факторов и ситуации в компании.

Правда, изменения в цене у облигаций менее значимые, чем у акций. Полная доходность облигации включает купонную доходность и учитывает цену ее приобретения.

На практике для разных целей используют разные оценки доходности.

Одни из них показывают только доходность от купона, другие дополнительно учитывают цену купли-продажи, третьи показывают рентабельность инвестиций в зависимости от срока владения — до продажи на рынке или до выкупа эмитентом, выпустившем облигацию.

Для принятия правильных инвестиционных решений, необходимо разобраться: какие виды доходности по облигациям бывают и что они показывают. Всего есть три вида доходности, управление которыми превращает обычного вкладчика в успешного рантье.

Это текущая доходность от процентов по купонам, доходность при продаже и доходность бумаг к погашению.

Ставка купона — базовый процент к номиналу облигации, который также называют купонной доходностью.

Эту ставку эмитент объявляет заранее и периодически выплачивает в установленный срок. Купонный период большинства российских облигаций — полгода или квартал.

Важный нюанс заключается в том, что купонная доходность по облигации начисляется ежедневно, и инвестор не потеряет ее, даже если продаст бумагу досрочно.

Если сделка купли-продажи облигации происходит внутри купонного периода, то покупатель уплачивает продавцу сумму процентов, накопленных с даты последней выплаты купона. Сумма этих процентов называется накопленный купонный доход (НКД) и прибавляется к текущей рыночной цене облигации. По окончании купонного периода покупатель получит купон целиком и таким образом компенсирует свои расходы, связанные с возмещением НКД предыдущему владельцу облигации.

Биржевые котировки облигаций у многих брокеров показывают так называемую чистую цену облигации, без учета НКД. Однако когда инвестор даст поручение на покупку, к чистой цене прибавится НКД, и стоимость облигации внезапно может оказаться больше ожидаемой.

Как посчитать доходность облигаций?

Я хочу попробовать вложиться в облигации, но раньше пользовался только вкладами.

Там все понятно, ставка указана в договоре.В облигациях все выглядит сложнее. Расскажите, пожалуйста, как правильно посчитать доходность по облигации.

Она зависит только от размера купона или нет?АнонимОблигации — полезный вид ценных бумаг: доход по ним выше, чем по вкладам. Однако сами по себе эти ценные бумаги сложнее.

Давайте разбираться, какие бывают виды доходностей, от чего зависит их величина и как это все посчитать.

Евгений Шепелев частный инвесторЧаще всего встречаются купонные облигации.

Купон — это выплата процентов, которая происходит с определенной периодичностью: например, раз в полгода.

Даты выплат известны заранее, а вот размер купонов может со временем меняться.Также бывают дисконтные ценные бумаги: по ним не выплачиваются купоны, но сами бумаги продаются заметно дешевле номинала.

Доход можно получить, если цена вырастет или если погасить облигацию по номиналу в конце срока.Облигации с купоном популярнее, поэтому рассмотрим их на примере типичного представителя — ОФЗ-26217 с погашением 18 августа 2021 года. По состоянию на 2 октября эта облигация стоит 99,3% от номинала, то есть 993 рубля.Это деньги, которые эмитент обязан периодически платить владельцам облигаций. Процентную ставку доходности облигации с купоном посчитать легко:(Годовые купоны / Номинал) × 100%Номинал облигации ОФЗ-26217 — 1000 рублей, выплаты производятся каждые полгода в размере 37,4 рубля.

Купонная доходность — 7,5% в год.Облигации далеко не всегда продаются по номиналу: их цена меняется со временем. Поэтому расчет купонной доходности не позволяет точно узнать, сколько инвестор заработает на облигациях. Что делать? 04.09.18Это более точный показатель, при расчете которого используется не номинал, а чистая цена, — без накопленного купонного дохода.

НКД — это часть купона, которая накопилась, но еще не выплачена. Покупая облигацию, нужно заплатить ее владельцу НКД — это как компенсация за то, что он продает ценную бумагу, не получив купон.

Зато новый владелец получит весь купон в дату выплаты.Величина текущей ставки показывает, какой денежный поток дает облигация, купленная по определенной цене.Формула выглядит так:(Купонный доход за год / Чистая цена) × 100%Доходность ОФЗ-26217 равна (74,8 / 993) × 100%, или 7,53% годовых.Этот показатель выше купонной ставки, так как цена ОФЗ-26217 ниже номинала.