Ндс нулевой какие листы сдавать 2020

![]()

Оглавление:

- Как правильно заполняется нулевая налоговая декларация по НДС в 2020 году

- Нулевая декларация по ндс за 3 квартал 2020 – 2020 года

- Образец заполнения декларации по НДС за 1 квартал 2020 года и весь год

- Нулевая декларация по НДС в 2016 году

- Нулевая декларация по НДС для ИП на ОСНО

- Нулевая декларация по НДС

- Как заполнить и сдать нулевую декларацию по НДС

- Нужно ли сдавать нулевую декларацию по НДС за второй квартал 2020 года?

- Нулевая декларация по НДС

- Как заполнить нулевую декларацию по НДС

- Сдавать ли нулевую декларацию по НДС за второй квартал 2020 года?

- Нулевая декларация по НДС – какие листы сдавать?

- Декларация по НДС 2020: порядок заполнения и сдачи

Как правильно заполняется нулевая налоговая декларация по НДС в 2020 году

Содержание: Многие плательщики НДС обычно сталкиваются с различными проблемами при ведении учёта своей хозяйственной деятельности. Чаще всего возникают трудности при проведении исчислений налоговой нагрузки. Ошибки допускаются плательщиками налога на добавочную стоимость и при заполнении декларации, которая должна подаваться в контролирующие органы. При заполнении декларации по НДС представители малого и среднего бизнеса должны руководствоваться действующим на территории Российской Федерации Налоговым Кодексом.

Не зная, какие разделы заполнять, им следует внимательно ознакомиться:

- с приложением №2 к приказу №104-н от 15.10.2009 г, изданному Министерством Финансов РФ о порядке заполнения декларации по НДС.

- с рекомендациями по заполнению нулевой отчётности по налогу на добавочную стоимость, которые в своих письмах дает Федеральная Налоговая Служба;

В Налоговый Кодекс РФ недавно были внесены изменения, в соответствии с которыми, в 2020 году изменятся сроки предоставления отчётности по налогу на добавочную стоимость. Начиная с первого квартала 2020 года, декларация по НДС в электронной форме будет подаваться до 30 числа месяца, который следует за отчётным периодом. Сроки подачи отчётности на бумажном носителе останутся прежними, до 20 числа месяца, следующего за отчётным кварталом.

Узнать, как выглядит нулевая декларация по НДС, можно на официальном сайте Федеральной Налоговой Службы.

В соответствии с требованиями Налогового Кодекса, действующего на территории Российской Федерации, декларация по налогу на добавочную стоимость должна подаваться:

- физическими лицами, осуществляющими хозяйственную деятельность в статусе индивидуальных предпринимателей.

- юридическими лицами;

Нулевая декларация по НДС, бланк которой можно скачать на специализированном интернет ресурсе, должна подаваться в следующих случаях:

- Если представители малого и среднего бизнеса проводили операции, которые не облагаются налогом на добавочную стоимость (ст. 149 НК).

- Если налогоплательщик получил денежные средства от покупателя, в качестве предоплаты за работы, товары или услуги, срок выполнения (цикл изготовления) которых занимает более 6-ти месяцев (ст.

167 НК).

- Если коммерческая организация (либо индивидуальный предприниматель) реализовывала продукцию за пределами Российской Федерации (ст. 147, 148 НК).

- Если налогоплательщик в течение отчётного квартала осуществлял хозяйственные операции, которые в соответствии с Федеральным законодательством Российской Федерации не признаны объектами налогообложения (ст.

146 НК).

Федеральным законодательством Российской Федерации определены сроки предоставления отчётности по налогу на добавочную стоимость: Период В срок 1 квартал Подаётся до 20 апреля 2 квартал Подаётся до 20 июля 3 квартал Подаётся до 20 октября 4 квартал Подаётся до 20 января Налоговым Кодексом РФ предусмотрены штрафные санкции за несвоевременную подачу декларации по НДС.

Нулевая декларация по ндс за 3 квартал 2020 – 2020 года

Сегодня рассмотрим тему: «нулевая декларация по ндс за 3 квартал 2020 — 2020 года» и разберем основываясь на примерах. Все вопросы вы можете задать в комментариях к статье.Содержание

Да, нужно! Причем, как и любая декларация по НДС, нулевая тоже должна сдаваться в установленный для этого отчета срок. Нулевая декларация по НДС подается в случаях, когда для заполнения ее разделов 2–12 отсутствуют цифровые показатели.

Это может иметь место в начале или при завершении работы налогоплательщика, при сезонной деятельности, временных перерывах в работе.

Декларация по НДС должна сдаваться в электронной форме. Это относится и к нулевой декларации по НДС. Как исключение, разрешение сдавать данный налоговый отчет на бумажном носителе предоставляется лишь неплательщикам налога (либо освобожденным от уплаты по ст.

145, 145.1 НК РФ), которые выполняли роль налоговых агентов в отчетном периоде (письма ФНС от 19.02.2016 № ЕД-3-15/679, от 30.01.2015 № ОА-4-17/). Если за отчетный квартал не велась вообще никакая деятельность, а также не было движения на расчетных счетах и в кассе предприятия, то налогоплательщик может сдать единую упрощенную декларацию, в которой предусмотрена подача сведений об отсутствии оснований для уплаты сразу по нескольким налогам.

Упрощенная декларация по НДС (единая) представляется в ИФНС до 20 числа месяца, который следует за отчетным (п. 2 ст. 80 НК РФ). Форма такой упрощенной декларации утверждена приказом Минфина от 10.07.2007 № 62н.

В этом же приказе описан порядок ее заполнения и представления в налоговый орган.

Подробнее об упрощенной декларации читайте в статьях: Как заполнить нулевую декларацию по НДС? Какие листы сдавать в нулевой декларации по НДС? Нулевую декларацию НДС оформляют на действующем для соответствующего периода бланке формы этого отчета.

Поскольку цифровые данные для ее заполнения отсутствуют, в ней оформляются только 2 обязательных раздела: титульный лист и раздел 1.

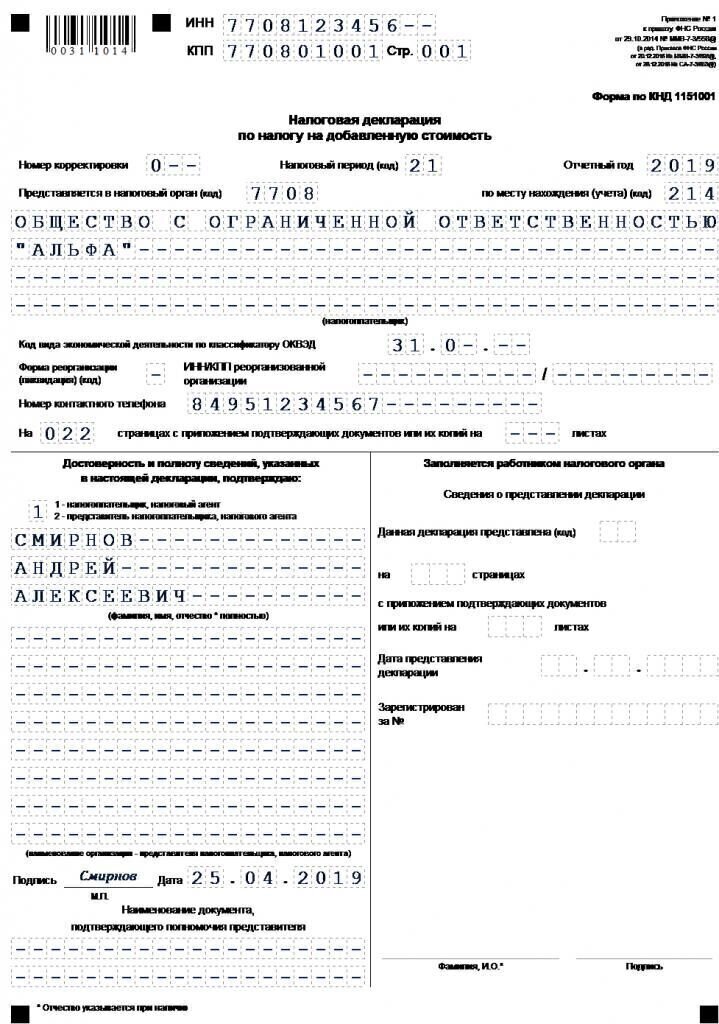

Чтобы нигде не ошибиться, при заполнении стоит использовать образец заполнения нулевой декларации по НДС за 2020 год или нижеследующие комментарии по ее оформлению. Титульный лист содержит данные о налогоплательщике, ИФНС и налоговом периоде, за который оформляется отчет. В нем указываются:

- Коды и название налогоплательщика.

При заполнении титульного листа налогоплательщик должен указать свои коды ИНН и КПП, точное название (для юрлиц – как прописано в уставе, а для ИП — Ф.

И. О. полностью, как в паспорте)

Образец заполнения декларации по НДС за 1 квартал 2020 года и весь год

» Нужно ли сдавать нулевую декларацию по НДС?

Да, нужно! Причем, как и любая декларация по НДС, нулевая тоже должна сдаваться в установленный для этого отчета срок. Нулевая декларация по НДС подается в случаях, когда для заполнения ее разделов 2–12 отсутствуют цифровые показатели.

Это может иметь место в начале или при завершении работы налогоплательщика, при сезонной деятельности, временных перерывах в работе.

Декларация не будет нулевой, если есть данные для заполнения хотя бы одного из этих разделов.

Представлять ее должны все те лица, у которых существует обязанность подачи декларации по НДС. Эта обязанность есть у налогоплательщиков НДС, налоговых агентов, а также неплательщиков налога или освобожденных от уплаты НДС, но выписывающих счета-фактуры.

Плательщиками налога принято считать всех юрлиц и физических лиц — предпринимателей, которые выбрали общую систему налогообложения.

О том, кто становится налоговым агентом по НДС, читайте в статье

«Кто признается налоговым агентом по НДС (обязанности, нюансы)»

. Декларация по НДС должна сдаваться в электронной форме.

Это относится и к нулевой декларации по НДС. Как исключение, разрешение сдавать данный налоговый отчет на бумажном носителе предоставляется лишь неплательщикам налога (либо освобожденным от уплаты по ст.

145, 145.1 НК РФ), которые выполняли роль налоговых агентов в отчетном периоде (письма ФНС от 19.02.2016 № ЕД-3-15/679, от 30.01.2015 № Как заполнить нулевую декларацию по НДС?

Какие листы сдавать в нулевой декларации по НДС? Нулевую декларацию НДС оформляют на действующем для соответствующего периода бланке формы этого отчета.

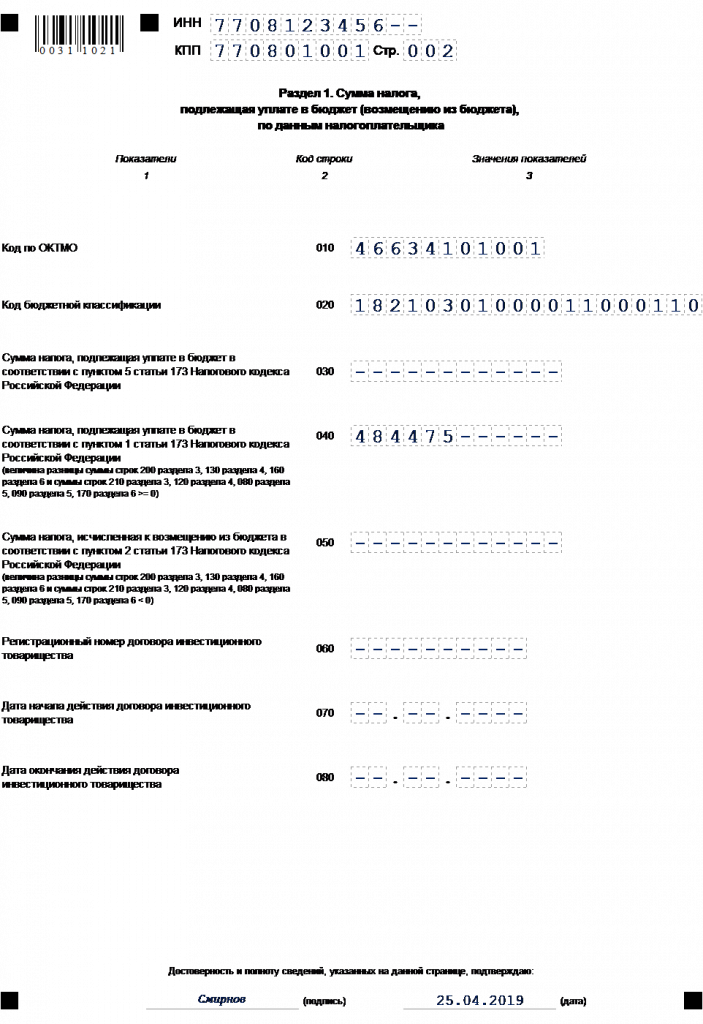

Поскольку цифровые данные для ее заполнения отсутствуют, в ней оформляются только 2 обязательных раздела: титульный лист и раздел 1. В разделе 1 в строке 010 указывается ОКТМО, который можно узнать на сайтах ФНС или Росстата.

В строчке 020 отражается КБК в соответствии с приказом Минфина от 01.07.2013 № 65н.

В строках 030–040–050 в нулевой декларации проставляются прочерки (п.

16.3 Порядка заполнения декларации).

Строки 060–080 заполняются только в случае, если на титульном листе по реквизиту «По месту нахождения (учета)» указывается код 227. В остальных случаях строки 060–080 не заполняются. Если в вашей деятельности есть операции, облагаемые по ставке 0%, вам придется подтверждать право на ее применение.

И заполнять соответствующие экспортные разделы декларации.

На сбор документов, подтверждающих нулевую ставку при экспорте, налогоплательщику дается 180 календарных дней. Если в пределах этого временного промежутка документы собраны, необходимо заполнить Раздел 4. Он включается в декларацию за тот квартал, в котором были собраны документы.

Нулевая декларация по НДС в 2016 году

→ → Актуально на: 22 октября 2015 г.

См. . Сдать нулевую декларацию по НДС нужно , следующего за истекшим кварталом (, ).

Но если последний день срока, в течение которого должна быть подана декларация, выпадет на выходной или нерабочий праздничный день, то последним днем будет считаться следующий за ним рабочий день (). Если вы пропустите указанный срок, налоговики оштрафуют вас на 1000 руб.

(). Размер штрафа может быть снижен при наличии смягчающих обстоятельств, например, если вы задержали сдачу декларации всего на несколько дней (, ).

Определить сумму штрафа при просрочке с представлением декларации можно с помощью . Плательщики НДС подают декларации только в электронном виде по телекоммуникационным каналам связи через специального оператора.

Если вы в нарушение этого требования представите декларацию на бумаге, например, отправите ее налоговикам по почте письмом с описью вложения, то будет считаться, что декларация не подана (, ). А это в свою очередь может привести к блокировке ваших банковских счетов (). При отсутствии деятельности в течение квартала плательщик на ОСНО может сдать вместо декларации по НДС и декларации по налогу на прибыль только ЕУД (, ).

Преимущество ЕУД в том, что ее можно сдать в налоговую инспекцию на бумаге (). Это удобно для тех плательщиков, которые недавно зарегистрировались, еще не начали вести деятельность и не заключили договоры с операторами связи. ЕУД на бумаге может быть сдана в ИФНС:

- лично руководителем организации (или самим ИП);

- представителем организации или ИП по доверенности;

- по почте заказным письмом с описью вложения ();

- также в электронном виде через спецоператора.

Самое позднее, когда может быть сдана ЕУД, — месяца, следующего за истекшим кварталом ().

То есть ее срок представления короче, чем срок, отведенный на сдачу декларации по НДС. Скачать бланк ЕУД можно . Также читайте:

Форум для бухгалтера: Поделиться:

Подписывайтесь на наш канал в

Нулевая декларация по НДС для ИП на ОСНО

> > > 03 июля 2020 становится необходимой, когда нет данных для заполнения этого отчета за очередной налоговый период. Причем в определенной ситуации сформировать ее можно на бланке, отличающемся от утвержденной формы НДС-декларации.

1, 2 ). Отчетность по НДС формируется и подается в налоговый орган ежеквартально (п. 5 ст. 174 НК РФ), охватывая в качестве периода отчета каждый прошедший квартал (ст. 163 НК РФ). Непредставление ее в случае неведения деятельности или иных причин отсутствия данных для заполнения законодательством не предусмотрено.

То есть обязательную НДС-отчетность (декларацию) налогоплательщик должен подать в любом случае вне зависимости от того, были у него в налоговом периоде операции, связанные с НДС, или нет. Отметим, что помимо основной НДС-декларации существует еще одна, формируемая в отношении налога, возникающего при импорте товаров из стран ЕАЭС (форма КНД 1151088). Подавать ее необходимо только в случае осуществления в периоде соответствующих операций (п.

20 раздела III приложения № 18 к Договору о Евразийском экономическом союзе, подписанному 29.05.2014). Созданный за период отчет плательщик налога направляет в ИФНС исключительно в электронном виде.

Иные варианты НК РФ не только не предусмотрены, но и приводят к расцениванию отчетности как неподанной (п. 5 ст. 174). Бумажный вариант сдачи отчета допустим только для неплательщиков налога, формирующих его лишь периодически в силу предусмотренной законом необходимости (выполнение обязанностей налогового агента, уплата НДС при ввозе товара на территорию РФ, оформление счета-фактуры с выделением суммы налога). Необходимость обязательного формирования НДС-декларации даже при отсутствии в налоговом периоде операций, связанных с этим налогом, приводит к тому, что такая отчетность может оказаться нулевой, т.

е. содержащей в основных разделах отчета данные с нулевым значением.

Заметим, что итоговый результат расчетов по налогу (предполагающий его определение путем уменьшения начисленного от оборотов по реализации НДС на величину примененных вычетов) в этом случае тоже будет нулевым, но не он приводит к тому, что отчетность получает название нулевой. Чтобы такое определение могло быть применено, нулевые показатели, свидетельствующие об отсутствии облагаемых налогом операций,

Нулевая декларация по НДС

Содержание Налоговым кодексом в п. 5 ст. 174 оговорено обязательство налогоплательщиков регулярно с соблюдением установленных сроков формировать и сдавать декларацию по налогу на добавленную стоимость.

Норма распространяется на юридических лиц и индивидуальных предпринимателей, лиц, занимающихся перевозкой товаров через государственную границу в рамках Таможенного союза. 2020 должна оформляться перечисленными субъектами хозяйствования и в случае, если они находятся на общей системе налогообложения, но в течение отчетного периода не осуществляли налогооблагаемых операций.

Заполнение нулевой декларации по НДС обязательно, даже если у налогоплательщика нет числовых данных для занесения в отчет. Такая позиция озвучена Минфином в письме от 14.08.2015 г.

под № 03-02-08/47033 при ответе на вопрос, нужно ли сдавать нулевую декларацию (по НДС в том числе).

Минфином также акцентируется внимание на том, что при отсутствии налоговых обязательств в расчетном периоде субъект хозяйствования не освобождается от своевременной подачи отчетности.

Если «нулевка» не будет сдана в срок, к налогоплательщику будет применено материальное взыскание в виде минимального размера штрафа, который не зависит от величины недоимки — 1000 рублей (п.

1 ст. 119 НК РФ). Сначала вносятся регистрационные коды налогоплательщика на титульном листе (ИНН и КПП).

Дальше по стандартной схеме обозначаются базовые параметры:

- шифровое обозначение налогового периода (например, код «23» означает, что отчет сформирован за 3 квартал);

- нулевая декларация НДС 2020 (образец заполнения приведен в конце статьи), должна содержать основные сведения о налогоплательщике – его наименование (без сокращений), вид основной деятельности налогоплательщика по ОКВЭД2 (эти коды можно найти в выписке из ЕГРЮЛ), если в шифре знаков меньше, чем ячеек в соответствующем поле, пустые графы заполняются прочерками;

- в строке номера корректировки проставляется «0», это свидетельствует, что форма не является корректирующей;

- налоговая декларация по НДС нулевая должна содержать сведения о получателе отчета – подразделение ИФНС, которое идентифицируется по присвоенному ей коду (к примеру, код 7602 означает, что отчет подается в ИФНС по Дзержинскому району в Ярославле);

- декларация должна содержать информацию о том, кто подает документ – сам налогоплательщик (то есть руководитель компании или предприниматель) или его уполномоченный представитель; в первом случае в специальном поле ставится «1» с приведением расшифровки ФИО руководителя фирмы, во втором варианте используется код «2» с дальнейшей ссылкой на документ, которым делегируются полномочия (доверенность).

- далее надо указать код по месту нахождения субъекта хозяйствования (например, для юридических лиц, которые не имеют статуса крупнейшего налогоплательщика, предусмотрена числовая комбинация «214»);

Все необходимые при заполнении коды можно найти в приложениях 1-4 к Порядку заполнения декларации Заполнение нулевой декларации по НДС за 2020 год продолжается в разделе 1.

Как заполнить и сдать нулевую декларацию по НДС

Солтык Татьяна Григорьевна Автор PPT.RU 3 ноября 2017 Нередко у вновь зарегистрированных организаций или в результате временного делового «затишья» возникают следующие вопросы: Как сдать нулевую декларацию по НДС?

Каковы сроки сдачи? Какие листы обязательны для заполнения?

В статье мы ответим на эти вопросы, а также расскажем об особых правилах для «нулевого» НДС. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Все организации и ИП, применяющие общую систему налогообложения, обязаны сдавать декларацию по НДС. При этом в случае отсутствия деятельности в течение квартала сдается нулевая декларация по НДС.

Бланк утвержден . Его можно скачать в конце статьи. Документ состоит из 11 листов, но чтобы сдать нулевую отчетность, достаточно заполнить титульный лист и первый раздел.

Заполнение нулевого бланка не отличается от составления отчетности с показателями.

2 п. 5 ст. 174 НК РФ и Письмо ФНС от 20.03.2015 № Организации и ИП, признаваемые налогоплательщиками по одному или нескольким налогам, не осуществляющие операции, в результате которых происходит движение денежных средств, и не имеющие по налогам объектов налогообложения, представляют единую (упрощенную) налоговую декларацию (п.

2 и Письмо Минфина от 14.02.2017 № 03-02-08/7946).

Бланк утвержден . Скачайте его в конце статьи. Срок сдачи ЕУД — не позднее 20-го числа месяца, следующего за истекшим кварталом (п. 2 ст. 80 НК РФ). ЕУД предоставляется в ИФНС одним из ниже перечисленных способов:

- на бумажном носителе и отправить почтой (ценным письмом с описью вложения).

- в электронном виде с помощью программных продуктов, предназначенных для отправки отчетности;

- на бумажном носителе и лично предоставить в ИФНС;

- в электронном виде с помощью программы от ФНС (потребуется зарегистрированная ЭЦП);

Подробнее об НДС

- нормативные документы

- формы и образцы их заполнения

- рекомендации и помощь в решении вопросов

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить!

Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter».

Мы узнаем о неточности и исправим её. ИП: ЛЕНТА БУХГАЛТЕРУ: ЛЕНТА Подпишитесь на ежедневную рассылку Каждый будний день мы будем отправлять вам всё, что было опубликовано вчера Вы ничего не пропустите!

Нужно ли сдавать нулевую декларацию по НДС за второй квартал 2020 года?

Декларация НДС 2020 Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц. сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > 08 апреля 2020 Нулевая декларация по НДС за 2 квартал 2020 года — один из видов отчетности, которую ждут в ИФНС во второй половине июля.

Отсутствие показателей для заполнения декларации не избавляет налогоплательщика от необходимости ее представления.

В нашем материале вы найдете полезные подсказки по сдаче декларации и узнаете, кому ее сдавать точно придется, а кому нет. Декларация по НДС — налоговый отчет, который требуется регулярно представлять налоговикам, даже при отсутствии данных для заполнения.

По каким налогам нулевая налоговая отчетность не нужна, а по каким она не может быть нулевой, рассказываем в статьях:

- .

- ;

Декларация считается нулевой, если ни в одну ячейку этого отчета не вписываются стоимостные или суммовые цифры. Когда это возможно? Нулевые показатели по вычетам и начисленному к уплате НДС в отчетном квартале могут быть следствием:

- временного приостановления работы (из-за сезонных особенностей или по другим причинам);

- отсутствия на начальном или завершающем этапе работы операций, подлежащих отражению в декларации по НДС.

Декларация не считается нулевой, если:

- вычеты и начисление налога за квартал равны по сумме и итог расчетов (налог к уплате) нулевой;

- за отчетный период облагаемых НДС операций не было, но имеется другая информация, которую нужно отразить в декларации (к примеру, заполнить раздел 7 при осуществлении не облагаемых НДС операций).

Если налогоплательщик применяет УСН и время от времени заполняет по просьбе контрагентов счета-фактуры с НДС, представлять декларации по этому налогу каждый квартал не нужно. Достаточно отчитаться за те отчетные периоды, когда счета-фактуры были оформлены (подп.

1 п. 5 ст. 173 НК РФ). В остальных кварталах представление нулевых деклараций от упрощенца не требуется. Когда упрощенцу не обойтись без декларации по НДС, узнайте из этого .

Сложностей при заполнении нулевой декларации у плательщиков НДС возникнуть не должно. Главное — выполнить четыре правила: Правила заполнения нулевой декларации по НДС узнайте . Никаких исключений для малых предприятий и ИП в этом вопросе не предусмотрено.

Как ИП заполнить нулевую декларацию по НДС, рассказываем в этой . Нулевую декларацию по НДС за 2 квартал представляют те налогоплательщики налога, у которых с апреля по июнь отсутствовали отчетные данные по этому налогу. Состав декларации ограничивается титульным листом и разделом 1.

Советуем прочитать Последнее с форума

Нулевая декларация по НДС

→ → Актуально на: 14 января 2020 г. Мы рассказывали в нашей об обновленной форме налоговой декларации по НДС, представляемой начиная с отчетности за 1-ый квартал 2017 года.

А нужно ли сдавать нулевую декларацию по НДС в 2020 году?

Налоговую декларацию по НДС должны сдавать все плательщики НДС (). Напомним, что плательщиками НДС являются ():

- организации на ОСНО;

- ИП на ОСНО;

- лица, признаваемые плательщиками в связи с перемещением товаров через таможенную границу ЕАЭС.

Поэтому даже если организация или ИП не перемещают товары через таможенную границу РФ, но при этом не освобождены от исполнения обязанностей налогоплательщика в соответствии со , и находятся на ОСНО, они будут являться налогоплательщиками НДС. При этом не имеет значения, совершались ли какие-либо операции, связанные с НДС, в конкретном квартале.

Это значит, что даже при отсутствии данных для заполнения декларации, представить нулевой отчет придется (). В противном случае налогоплательщик может быть оштрафован.

Штраф за несданную нулевую декларацию по НДС составляет 1 000 рублей (). Ответ на вопрос, какие листы сдавать и как заполнить нулевую декларацию по НДС, содержится в .

В соответствии с Порядком заполнения налоговой декларации по НДС ( к Приказу ФНС от 29.10.2014 № ММВ-7-3/558@), в состав налоговой декларации по НДС все налогоплательщики в обязательном порядке включают ():

- Титульный лист;

- Раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика».

Как заполняется налоговая декларация по НДС, мы рассказывали в нашем и приводили соответствующий образец. Естественно, в нулевой декларации по НДС в строках 030-080 раздела 1 проставляются прочерки.

Несмотря на то что декларация по НДС сдается с нулями, представить ее нужно все равно в электронном виде. Ведь иначе она будет считаться несданной.

Подать ее нужно не позднее 25-го числа месяца, следующего за истекшим кварталом (). Напомним также, что если в отчетном квартале у организации не только не возникало объекта налогообложения по НДС, но и не было движения денежных средств в кассе или на счетах в банках, вместо отдельной декларации по НДС можно представить ().

Также читайте:

Форум для бухгалтера: Поделиться:

Подписывайтесь на наш канал в

Как заполнить нулевую декларацию по НДС

> > > 03 июля 2020 Нулевая декларация по НДС — в каких случаях она формируется, как заполняется и чем ее можно заменить? В нашей статье рассмотрим особенности применения и оформления нулевой декларации по НДС. Нужно ли сдавать нулевую декларацию по НДС?

Да, нужно! Причем, как и любая декларация по НДС, нулевая тоже должна сдаваться в установленный для этого отчета срок. ОБРАТИТЕ ВНИМАНИЕ! С отчетности за 1-й квартал 2020 года форма декларации по НДС . Подробнее об изменениях читайте .

Нулевая декларация по НДС подается в случаях, когда для заполнения ее разделов 2–12 отсутствуют цифровые показатели. Это может иметь место в начале или при завершении работы налогоплательщика, при сезонной деятельности, временных перерывах в работе.

Декларация не будет нулевой, если есть данные для заполнения хотя бы одного из этих разделов.

Представлять ее должны все те лица, у которых существует обязанность подачи декларации по НДС. Эта обязанность есть у налогоплательщиков НДС, налоговых агентов, а также неплательщиков налога или освобожденных от уплаты НДС, но выписывающих счета-фактуры.

Плательщиками налога принято считать всех юрлиц и физических лиц — предпринимателей, которые выбрали общую систему налогообложения. О том, кто становится налоговым агентом по НДС, читайте в статье .

Декларация по НДС должна сдаваться в электронной форме. Это относится и к нулевой декларации по НДС. Как исключение, разрешение сдавать данный налоговый отчет на бумажном носителе предоставляется лишь неплательщикам налога (либо освобожденным от уплаты по ст.

145, 145.1 НК РФ), которые выполняли роль налоговых агентов в отчетном периоде (письма ФНС от 19.02.2016 № ЕД-3-15/679, от 30.01.2015 № Если за отчетный квартал не велась вообще никакая деятельность, а также не было движения на расчетных счетах и в кассе предприятия, то налогоплательщик может сдать единую упрощенную декларацию, в которой предусмотрена подача сведений об отсутствии оснований для уплаты сразу по нескольким налогам. Упрощенная декларация по НДС (единая) представляется в ИФНС до 20 числа месяца, который следует за отчетным (п. 2 ст. 80 НК РФ). Форма такой упрощенной декларации утверждена приказом Минфина от 10.07.2007 № 62н.

В этом же приказе описан порядок ее заполнения и представления в налоговый орган. Подробнее об упрощенной декларации читайте в статьях:

- .

- ;

? Какие листы сдавать в нулевой декларации по НДС?

Нулевую декларацию НДС оформляют на действующем для соответствующего периода бланке формы этого отчета.

Поскольку цифровые данные для ее заполнения отсутствуют, в ней оформляются только 2 обязательных раздела: титульный лист и раздел 1. Чтобы нигде не ошибиться, при заполнении стоит использовать образец заполнения нулевой декларации по НДС за 2-й квартал 2020 года или нижеследующие комментарии по ее оформлению.

Титульный лист содержит данные о налогоплательщике, ИФНС и налоговом периоде, за который оформляется отчет.

Сдавать ли нулевую декларацию по НДС за второй квартал 2020 года?

- /

- /

5 июля 2020 0 Рейтинг Поделиться Нулевая декларация по НДС за 2 квартал 2020 года представляется, если у организации или ИП не было операций, связанных с начислением и налога и принятием его к вычету. Разберемся, обязательна ли сдача нулевки и какой существует альтернативный способ отчитаться перед налоговиками в случае отсутствия данных для заполнения декларации. Формирование нулевой декларации по НДС возможно, когда у хозяйствующего субъекта на ОСН не было операций, являющихся объектом начисления налога, и операций, по которым НДС мог быть принят .

То есть числовых показателей для расчета нет. Декларация сдается на бланке из приказа ФНС России от 29.10.2014 № ММВ-7-3/558@ (в ред.

приказа от 28.12.2018 № В нулевке оформляют:

- раздел 1 с ОКТМО, КБК и результатом .

- титульник с данными по хозсубъекту;

Отсутствие данных для исчисления налога не является основанием для непредставления декларации. Штраф 1 000 руб. последует даже за несдачу нулевого отчета. Если налоговики не получат НДС-декларацию в течение 10 дней после завершения отчетной кампании, они заблокируют расчетный счет.

Все общережимники, не применяющие по ст. 145 НК РФ, сдают отчет за 2 квартал 2020 года не позднее 25 июля текущего года.

Иначе грозят штраф и блокировка расчетного счета. Вместо нулевой можно отправить (утв. приказом Минфина России от 10.07.2007 № 62н).

Но для этого кроме отсутствия объекта налогообложения должно выполняться еще одного условие: отсутствие движений по кассе и расчетному счету в течение отчетного периода. Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Подписаться Между нулевкой по НДС и ЕУД существуют различия:

- ЕУД сдается и на бумаге, и электронно. Декларация по НДС отправляется только в электронном варианте.

- Срок сдачи ЕУД — 20-е число месяца, следующего за отчетным периодом, т. е. за 2 квартал нужно отчитаться до 20 июля, в 2020 году — до 22 июля (поскольку 20-е выпадает на субботу).

Налогоплательщик определяет, подходит ли он под критерии сдачи ЕУД и выбирает, каким способом ему удобнее отчитаться. *** Декларация по НДС за 2 квартал 2020 года сдается обязательно, даже если данные для расчета налога отсутствовали.

В противном случае можно получить штраф от налоговиков и блокировку расчетного счета. Другой способ представления нулевых показателей — ЕУД, однако здесь необходимо соблюдение определенных условий. *** Еще больше материалов по теме — в рубрике .

Рейтинг Поделиться Юридическая консультация После прочтения остались вопросы?

Звоните по номеру и наши юристы проконсультируют Вас! Звонок бесплатный. Советуем прочитать 26 сентября 2020 0 10 сентября 2020 1 5 сентября 2020 0 Новости раздела 22 августа 2020 0

Нулевая декларация по НДС – какие листы сдавать?

Copyright: фотобанк Лори и должны отчитываться о результатах своей деятельности по налогооблагаемым операциям перед ФНС.

Осуществляется это посредством предоставления декларации.

В документе заполняют обязательные разделы и те листы, которые имеют числовые значения.

В этом материале мы расскажем о том, как оформляется налоговая декларация по НДС нулевая, образец заполнения ее будет приведен в конце статьи.

Налоговым кодексом в п. 5 ст. 174 оговорено обязательство налогоплательщиков регулярно с соблюдением формировать и сдавать декларацию по налогу на добавленную стоимость. Норма распространяется на юридических лиц и индивидуальных предпринимателей, лиц, занимающихся перевозкой товаров через государственную границу в рамках Таможенного союза.

Нулевая декларация по НДС 2020 должна оформляться перечисленными субъектами хозяйствования и в случае, если они находятся на , но в течение отчетного периода не осуществляли налогооблагаемых операций. Заполнение нулевой декларации по НДС обязательно, даже если у налогоплательщика нет числовых данных для занесения в отчет.

Такая позиция озвучена Минфином в письме от 14.08.2015 г. под № 03-02-08/47033 при ответе на вопрос, нужно ли сдавать нулевую декларацию (по НДС в том числе).

Минфином также акцентируется внимание на том, что при отсутствии налоговых обязательств в расчетном периоде субъект хозяйствования не освобождается от своевременной подачи отчетности.

Если «нулевка» не будет сдана в срок, к налогоплательщику будет применено материальное взыскание в виде минимального размера штрафа, который не зависит от величины недоимки — 1000 рублей (п. 1 ст. 119 НК РФ). В приложении к приказу ФНС от 29.10.2014 г.

№ ММВ-7-3/558@ приведена инструкция по оформлению декларации. Когда составляется нулевая декларация по НДС, какие листы сдавать необходимо:

- титульную страницу, которая обязательна для всех налогоплательщиков, без нее невозможно будет идентифицировать предприятие или ИП;

- раздел 1, он необходим для отображения обобщенных данных об имеющихся налоговых обязательствах или их отсутствии.

Сначала вносятся регистрационные коды налогоплательщика на титульном листе (ИНН и КПП). Дальше по стандартной схеме обозначаются базовые параметры:

- в строке номера корректировки проставляется «0», это свидетельствует, что форма не является корректирующей;

- далее надо указать код по месту нахождения субъекта хозяйствования (например, для юридических лиц, которые не имеют статуса крупнейшего налогоплательщика, предусмотрена числовая комбинация «214»);

- налоговая декларация по НДС нулевая должна содержать сведения о получателе отчета – подразделение ИФНС, которое идентифицируется по присвоенному ей коду (к примеру, код 7602 означает, что отчет подается в ИФНС по Дзержинскому району в Ярославле);

- шифровое обозначение налогового периода (например, код «23» означает, что отчет сформирован за 3 квартал);

Декларация по НДС 2020: порядок заполнения и сдачи

Общие сведения Образец заполнения декларации НДС — «стандартный набор» листов Какие листы декларации заполняются при нестандартных операциях Порядок сдачи декларации по НДС Что изменилось с 2020 года Как учесть все изменения и не допустить ошибок О том, что с 2020 года НДС нужно платить по ставке 20%, знают не только специалисты по бухучету.

Но законодатели не ограничились увеличением ставки НДС, в порядок начисления этого налога внесен ряд менее известных, но тоже важных изменений. Претерпела изменения и декларация по НДС: она учитывает все актуальные особенности его расчета.

Общие сведения Начиная с 1 квартала 2020 года отчитываться по НДС нужно по обновленной форме.

«Базовый» вариант декларации прилагается к ФНС РФ от 29.10.2014 года № ММВ-7-3/558@, а все изменения, вводимые с 2020 года, утверждены № СА-7-3/853@ от 28.12.2018.

Декларация по налогу на добавленную стоимость в первую очередь обращает на себя внимание своим объемом.

Отчет включает 12 разделов, которые состоят почти из трех десятков листов.

Начинающему бизнесмену от одного взгляда на эту форму сразу хочется перейти на какой-нибудь налоговый спецрежим.

Однако не стоит пугаться слишком сильно. Все 12 разделов одновременно заполняют совсем немногие, ведь для этого нужно иметь очень масштабный бизнес, в котором задействованы все возможные варианты хозяйственных операций.

Далее расскажем, из каких частей состоит отчет и в каких случаях их требуется заполнять. Образец заполнения декларации НДС — «стандартный набор» листов Сначала рассмотрим те разделы декларации, которые будут использовать подавляющее большинство бизнесменов.

Титульный лист открывает отчет и содержит данные двух видов:

- О самом отчете — налоговый период, наличие корректировок, код ИФНС, дата сдачи.

- О налогоплательщике: наименование, коды, контактная информация.

Раздел 1, несмотря на свой номер, на практике заполняется в последнюю очередь. Дело в том, что он содержит итоговые сведения о налоге к уплате или, напротив, к возмещению из бюджета. Кроме того, в нем указываются код населенного пункта, в котором находится головная компания, и КБК платежа.

В случае, если декларация подается от имени инвестиционного товарищества, то общие сведения о нем также нужно отразить в разделе 1.

Важно! Два указанных выше раздела составляют самый минимальный вариант декларации — «нулевой».

Его заполняют те бизнесмены, которые обязаны платить НДС, но не имели за истекший налоговый период оборотов ни по начислению, ни по возмещению.