Не дают ипотеку что делать

Оглавление:

- Причины отказа в ипотеке и что при этом делать?

- Причины отказа в ипотеке в Сбербанке и других банках, в каких случаях не дают ипотеку и что делать

- Что делать, если не дают ипотеку?

- Что делать, чтобы не отказали в ипотеке

- Что делать, если отказали в ипотеке?

- Почему банк может отказать в ипотеке и что делать

- Отказали в ипотеке

- Отказ в ипотеке – не конец истории, а начало

- Не дают ипотеку, что делать в 2020 году

- Что делать, если не дают ипотечный кредит?

Причины отказа в ипотеке и что при этом делать?

Большая часть сделок с недвижимостью сегодня заключается с использованием ипотечных средств. Когда квартира уже выбрана, и в наличии есть достаточная сумма средств для первого взноса по ипотеке, самым главным условием покупки жилья становится одобрение банком ипотечного займа. Однако банк вправе отказать в получении займа без объяснения причин. Чтобы в дальнейшем всё-таки получить ипотечный кредит, полезно знать самые распространенные причины отказа банков.

Банки не озвучивают причины принятого отрицательного решения по кредитной заявке на вполне законных основаниях. Каждое кредитное учреждение разрабатывает собственную кредитную политику и систему оценки платежеспособности заемщиков. Информация эта является конфиденциальной и доступна лишь ограниченному кругу сотрудников банка.

В большинстве случаев, причины отказа не знают даже кредитные менеджеры.

Все эти меры предпринимаются для защиты коммерческой тайны. Каждый банк может по-разному относиться к тому или иному фактору, характеризующему заёмщика, но есть ряд критериев, по которым отказ максимально возможен.

Прежде чем подавать заявку, обязательно оцените, насколько вы соответствуете требованиям банка, как заемщик:

- российское гражданство.

- возраст (обычно от 21 до 60 лет):

- стаж на текущем рабочем месте не менее 6 месяцев, совокупный стаж не менее 12 месяцев;

Если хотя бы одно условие не выполнено, вероятнее всего заявку даже не примут. Испорченная кредитная история влечёт за собой практически однозначный отказ по кредиту.

При этом, неважно был ли у вас дефолтный кредит или небольшая просрочка платежа, пусть даже и по уважительной причине.

Информация передается в бюро кредитных историй уже за первый день просроченной задолженности. Полное отсутствие кредитной истории – тоже отрицательный фактор для банка, так как не позволяет оценить вас, как заемщика, посмотреть насколько добросовестно вы исполняли свои обязательства по предыдущим займам.

Одна из самых частых причин отказа – слишком большой ежемесячный платеж для подтверждённого уровня дохода. Обычно банки считают приемлемым соотношение платеж/доход на уровне 40 %.

При этом учитывается среднедушевой доход на каждого члена семьи.

Если в семье есть маленький ребенок и супруга находится в декретном отпуске – это соотношение может быть снижено.

При этом, в расчет берутся все кредитные обязательства заемщика: не только кредиты, но и кредитные карты. Ни в коем случае не пытайтесь подделать документы или предоставить ложные сведения в анкете. Банки обладают инструментами выявления таких случаев.

При этом отказ по заявке – не единственное последствие подобных действий.

Подделка документов – уголовно наказуемое деяние. Ошибки, опечатки в справках могут привести к искажению сведений о заемщике. Допущенные случайно вами или по вине сотрудников организаций-работодателей они часто становятся основанием для отказа.

В особенности жесткие банковские требования предъявляются к оформлению справок о доходах и трудовой деятельности. Изначально заемщики проходят, так называемый, скоринг.

Что делать если отказали в ипотеке: повторная заявка в банк, услуги МФО, ломбардов и ипотечных брокеров!

Что делать, если отказали в ипотеке, а деньги очень нужны?

Этим вопросом задаются все люди, планирующие приобретение недвижимости и получившие отрицательный ответ. Решение есть, и можно пойти разными путями.

Но если действительно требуются финансы, делать всё нужно грамотно и обдуманно. Прежде всего, нужно рассмотреть требования, которые предъявляют банки по ипотеке. Первая их группа распространяется на заёмщиков:

- гражданство России;

- входящий в установленный диапазон ограничений возраст: обычно не меньше 21-го года не больше 60-75 лет (верхняя возрастная граница относится к периоду выплат ипотеки, то есть максимальное количество лет может заёмщику исполниться не позже, чем он закроет ипотечный кредит);

- официальный доход, доказанный документально и достаточный для добросовестного погашения ипотеки;

- минимальный стаж (от трёх-шести месяцев на последнем месте).

- официальное законное трудоустройство;

- регистрация;

Теперь распространяющиеся на предметы залога по ипотеке требования:

- Определённые технические характеристики: капитальные фундамент и перегородки, наличие всех функционирующих коммуникаций (водопровода, канализации, электросети, системы отопления).

- Ликвидность.

Она определяется площадью недвижимого объекта, его местонахождением, этажностью здания, окружающей инфраструктурой и прочими факторами.

- Хорошее состояние: отсутствие отражающихся на эксплуатации дефектов и необходимости проведения капитального ремонта.

- Отсутствие любых обременений. В их полный список включены залоги по другим ипотекам или кредитам, наложенные аресты, несогласные на закладывание владельцы, прописанные несовершеннолетние.

- Определённое расположение.

Некоторые банки в ипотеке не отказывают только тогда, когда кредитуется и закладывается недвижимость, находящаяся в городе, в котором присутствует офис организации.

К сведению!

Помимо всего прочего, банки требуют пакет документов, необходимый для получения ипотеки, но некоторые бумаги понадобиться могут уже на стадии рассмотрения кредитором заявки. Заёмщик предоставляет удостоверяющую личность и подтверждающую трудоустройство с доходами документацию: обязательно свой паспорт, по запросу банка второй документ, отксерокопированную трудовую книгу и справку о заработках. Также, чтобы вам не отказали, готовятся бумаги на предмет залога ипотеки – закладываемую недвижимость.

Стоит выяснить, почему банк вправе отказывать в ипотеке. На самом деле такое право действительно закреплено за любой финансовой организацией, причём отказать она может по абсолютно любому поводу, не объясняя и не оглашая его клиенту.

И ниже рассматриваются часто встречающиеся причины отказов в выдаче ипотеки.

Кредитная история (сокращённо КИ) является подробной характеристикой кредитоспособности каждого заёмщика, в которой отражены все действия данного гражданина, связанные с кредитами и займами. И КИ портится по разным причинам: из-за невыплаченных кредитов, большого количества активных договоров, ранее просроченных платежей, множества поданных заявок.

Причины отказа в ипотеке в Сбербанке и других банках, в каких случаях не дают ипотеку и что делать

11.12.2017 Квартирный вопрос – частая проблема россиян, особенно в крупных городах. Поэтому многие граждане задумываются об ипотечных кредитах. На первый взгляд ипотека кажется простым способом обретения собственной недвижимости.

Но на практике оформления такого договора непростая процедура, которая может запросто закончится отказом в предоставлении кредита.

При этом по закону банк не обязан разъяснять гражданину причину отказа. Более того, сотрудник банка, к которому гражданин непосредственно обратился и не владеет такой информацией, поскольку решение принимается специальным отделом банка, расположенном в главном офисе.

Поэтому, чтобы зря не тратить своё время, и подготовиться к подаче заявки на ипотечный кредит нужно знать в каких случаях не дают ипотеку. Существуют безоговорочные причины отказа в ипотеке для некоторых категорий граждан:

- Лица с судимостью. Гражданин, совершивший преступление однажды, теоретически может решиться на рецидив. А если его осудят, кредит он отдать уже не сможет.

- Граждане без кредитной истории. Начинать свой кредитный опыт с такого серьёзного кредита как ипотечный не стоит. Банк не выдаст ипотеку гражданину, о надёжности которого ничего не знает.

- Лица моложе 21 года. Выдавая ипотечный кредит банки отдают предпочтение кандидатам, имеющим определённые достижения в жизни, которых у гражданина до 21 года просто не может быть.

Кроме описанных выше безоговорочных причин, существует и ряд других оснований для отказа в выдачи кредита.

Процесс принятия решения выдавать кредит или нет, во многих банках решает не человек, а компьютерная программа скоринг. Машина проверяет потенциального заёмщика на соответствие, так называемым «стоп» и «гоу – факторам». Если стоп-факторы превалируют над гоу-факторами – кредит банк не выдаст.

Кроме объективно важных факторов влияющих на выдачу кредит, таких как возраст или судимость, есть и менее поддающиеся логическому анализу.

Так, например, женщине получить ипотечный кредит проще, чем мужчине. Особенно если женщина замужняя и имеет детей. И если с детьми и замужеством всё понятно, то чем банкам не угодили мужчины не ясно, ведь они также могут состоять в браке и иметь детей.

Впрочем, женатый мужчина с детьми однозначно является гоу-фактором для скоригна. Допущенные в документах ошибки негативно влияют на решение банка. При этом влияют ошибки не только в тех документах, которые вы подаёте для получения ипотеки, но и те, которые подавались ранее в другие банки для получения прочих ссуд.

Например, при подаче документов на получение рассрочки на холодильник вы могли указать свой доход в 50 000 рублей, а сейчас, подавая на ипотеку, указали уже 200 000, при этом работая на той же работе и должности. Ошибке в адресе или номере телефона также может сыграть злую шутку с потенциальным заёмщиком. Банк попросту может проверить владельца номера и квартиры, и усомниться в достоверности поданных сведений.

Заёмщик, перебивающийся от зарплаты до зарплаты вряд ли сможет своевременно платить по счетам.

Почему не дали ипотеку в банке: основные причины, требования к заемщику, повторная заявка!

Почему не дали ипотеку, когда ставки по кредитам снижаются и кажется, что ссуды одобряют каждому встречному.

Разберемся в основных причинах, по которым банк отказывает в ипотечном кредите.

Не забываем о том, что у банков есть привилегия не сообщать о реальной причине отказа, поэтому заемщикам зачастую приходится самостоятельно вникать в ситуацию. Наша статья поможет разобраться в том, почему не одобряют ипотеку. Условно говоря, все возможные причины неодобрения ипотечного кредита сводятся к двум группам, почему банки не одобряют ипотеку:

- Заемщик не отвечает установленным требованиям.

- Предлагаемая в залог недвижимость не проходит для выдачи денег.

Каждый кредитор устанавливает свой перечень требований, но есть стандартный список, программа минимум для любого заемщика.

Отличается такой перечень только некоторыми нюансами, зависящими от предлагаемой программы и политики банка.

- Несоответствие возрастным требованиям. Заемщик младше 21-го года или старше 65-ти (в редких случаях до 75 (в Сбербанке для зарплатных) и до 85 лет в Совкомбанке).

- У клиента нет российского гражданства и регистрации на территории РФ. Несмотря на то, что многие банки дают ипотеку лицам иностранного государства, всегда требуется официальное подтверждение трудоустройства и регистрация в пределах РФ. Многие банки работают исключительно с лицами российского гражданства.

- Нет регистрации в рубежах РФ, даже временной.

- Кредит одобряется на территории, где ипотечный продукт не предлагается либо нет офиса банка.

- У лиц призывного возраста нет на руках военного билета.

Если проанализировать причины отказа в ипотечной ссуде, то около 35% приходится на плохую кредитную историю. Если в прошлом заемщиком допускались просрочки более 30-60-ти дней, либо более грубые нарушения (уплата кредита через суд, привлечение коллекторов и прочее), то возможность взять ипотеку на имя такого заемщика стремится к нулю.

Внимание! Отсутствие какой-либо вообще кредитной истории практически приравнивается к плохому досье.

Поэтому, если Вы решили взять ипотеку и это Ваш первый кредит, лучше всего в этом же банке для начала оформить небольшую потребительскую ссуду. Подтверждение дохода приравнивается к оценке платежеспособности клиентов, по-другому оценить вероятность возврата выданного кредита невозможно.

Банк откажет в кредите, если:

- нет подтверждения официального трудоустройства. Если банк требует документального подтверждения доходов по установленной форме, в кредите откажут тем, кто работает неофициально или большую часть зарплаты получает в конверте.

- на текущем месте занятости (при работе по найму) заемщик работает менее 4-6 месяцев;

- уровень дохода (среднемесячный) несоизмерим со среднемесячным платежом по ипотеке (платеж составляет более 30-40%);

Заявка на ипотечный кредит не будет одобрена, если у заемщика большие проблемы со здоровьем.

Что делать, если не дают ипотеку?

Бесплатная юридическая консультация онлайн

- ГлавнаяИпотека Не дают ипотеку: что делать Если вам не дают ипотеку, то это говорит о невыполнении определенных условий, выставленных к кандидату.

Отказ в предоставлении ипотечного кредита – это не случайность, а череда определенных действий должностных лиц государственных структур, связанная со строгой регламентацией каждого этапа одобрения заявки.

- предпочтительный возраст от 20 до 40 лет; больше шансов получить дополнительные средства на покупку жилья есть у тех, кто находится в браке либо же имеет в собственности иные дорогостоящие объекты (дом, квартира, участок и т.д.); наличие официального постоянного источника дохода.

Те, кому не дают ипотеку, — это:

- военные (для них предусмотрены отдельные условия получения кредита); те, у кого работа связана с высоким риском для жизни и здоровья; предприниматели, у которых имеется повышенный риск наступления финансовой несостоятельности; лица, которые зарабатывают посредством сезонных работ; те, у кого невысокий уровень дохода; ранее судимые. При этом не имеет значение погашена судимость или нет, так как и не важна давность событий.

При условной судимости есть небольшой шанс получения желаемого кредита, но не в каждом банке.

Наши юристы знают ответ на Ваш вопрос Бесплатная юридическая консультация по телефону: в Москве и области +7 (499) 938-51-12, в Санкт-Петербурге и области +7 (812) 425-63-72, по России 8 (800) 511-38-05Заказать звонок бесплатноЗадать вопрос бесплатно Что делать при отказе?

Причин получения отрицательного ответа по заявке на ипотеку может быть множество. В первую очередь идет оценка рисков. Так, сотрудники банковского учреждения просчитывают различные варианты развития событий и приходят к выводу: сможете ли вы платить долгосрочный кредит.

Если ответ на данный вопрос положительный, кредит вам предоставляется. Чтобы избежать отказа в данном случае следует заблаговременно проверить состояние своей кредитной истории, просмотреть свои банковские счета на предмет наличия незакрытых долговых обязательств, подготовить пакет документов. ВАЖНО !!! Если же

Что делать, чтобы не отказали в ипотеке

Идеальный заемщик имеет официальный доход 200 000 рублей, поручителя, залоговое имущество, вклад на полмиллиона и квартиру в области.

Нет, две квартиры! И чтобы одна покрытая золотом.

Мишель Коржова финансовый консультант Тинькофф-банкаВ реальности такие заемщики встречаются редко.

Банки об этом знают, поэтому с готовностью рассматривают заявки на ипотеку от обычных людей с небольшой зарплатой, тремя детьми и автокредитом.Я расскажу как сотрудник банка, что и как надо делать, чтобы получить ипотеку, если ваша жизнь далека от банковского идеала.Все персонажи и ситуации в статье вымышленные.

Любые совпадения случайны.Василий решил взять ипотеку. У него стабильная зарплата менеджера и ежеквартальная премия по итогам работы. Средний заработок Василия за последние полгода — 65 тысяч рублей в месяц.Василий переживал, что ему не одобрят ипотеку, и попросил начальство увеличить сумму в справке 2-НДФЛ.

Вместо 65 тысяч ему нарисовали 90.При проверке данных банк засомневался в реальности этой суммы, запросил выписку из пенсионного фонда и увидел несоответствие.

Василию отказали в ипотеке без возможности повторного обращения.

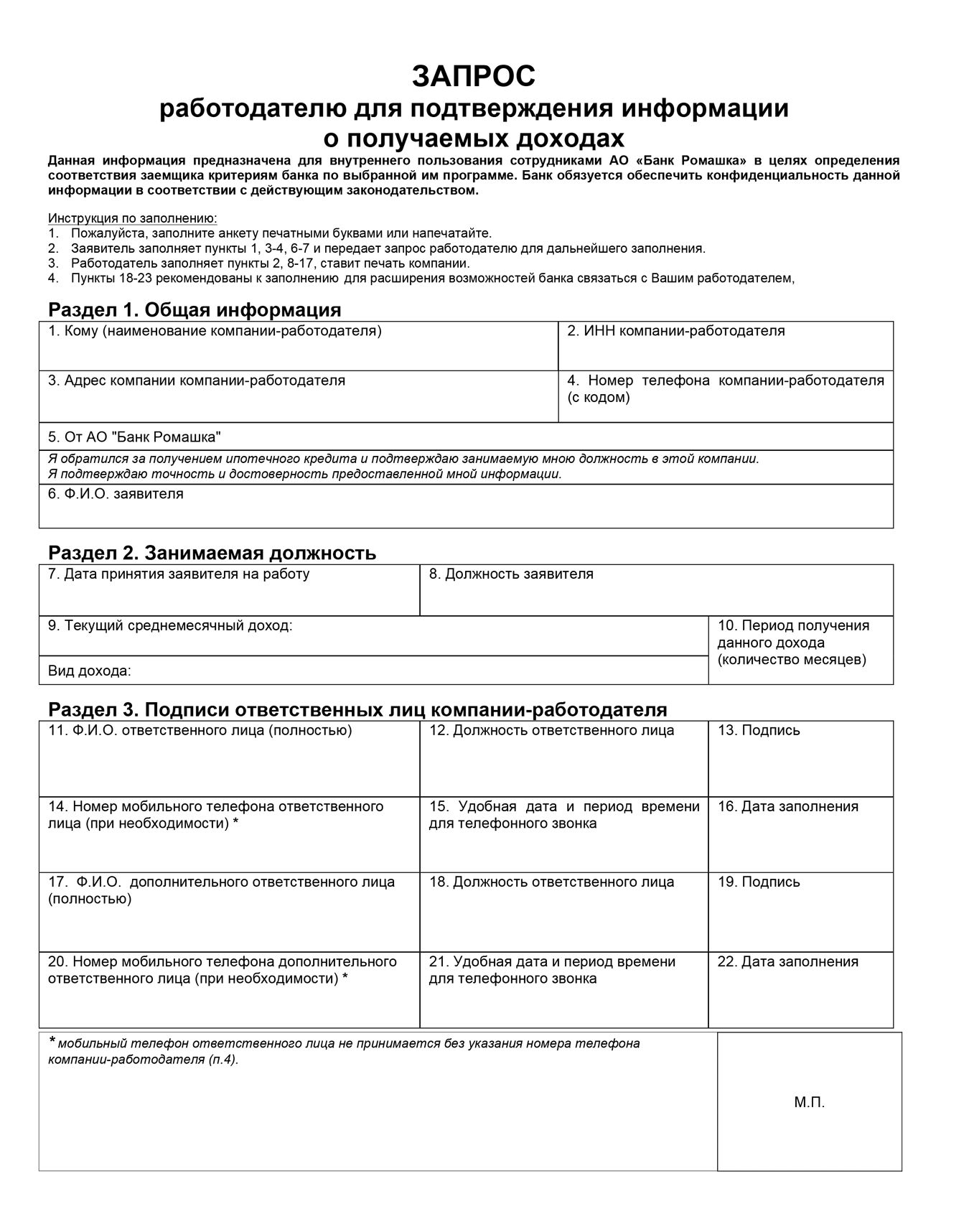

Банк проинформировал других кредиторов, и теперь Василий не сможет получить ипотеку и в другом банке.Если бы он не подделывал справку, а обратился за консультацией к ипотечному менеджеру, возможно, банк предложил бы ему увеличить первоначальный взнос или продлить срок ипотеки, чтобы уменьшить ежемесячный платеж.В крайнем случае Василию пришлось бы подождать, пока ему повысят зарплату, или найти дополнительные источники дохода.Могло быть так, что премии, которые получает Василий, ему платят из «черной кассы» и поэтому он не может их подтвердить документально. Получается, что по справке 2-НДФЛ его официальный доход 65 тысяч, но с премиями он стабильно получает 90.В таком случае Василию надо честно рассказать банку, что по справке у него один доход, но по факту ему доплачивают и заработок у него выше. Банк уточнит у работодателя полный доход Василия.Банк не собирается устраивать проблемы работодателю Василия.

Его задача — понять реальную платежеспособность потенциального клиента.

Если доход подтвердится, банк одобрит ипотечный кредит. Никто не пойдет в ФНС докладывать, что ООО «Ромашка» недоплачивает взносы.

Запрос по форме банка будет использован только как подтверждение дохода. Банк обязуется обеспечить конфиденциальность этой информацииЗапрос по форме банка будет использован только как подтверждение дохода.

Банк обязуется обеспечить конфиденциальность этой информации.Молодожены Анастасия и Дмитрий решили взять ипотеку, чтобы купить собственную квартиру и съехать от родителей.

У Анастасии есть деньги на первоначальный взнос. Супруги договорились, что будущая квартира будет ее собственностью, а Дмитрий не будет участвовать в выплатах по кредиту.Такой кредит в банке не одобрят, ведь по действующему законодательству супруг обязан быть стороной договора.

Что делать, если отказали в ипотеке?

Оформление заявки на ипотеку вряд ли можно сравнить с лотереей, поскольку вся процедура одобрения кандидатуры заемщика строго регламентирована.

Следовательно, говорить о том, что в данном случае все предопределяется везением потенциального клиента, просто глупо.

С другой точки зрения, отказ в ипотечном кредитовании в одном банковском учреждении не означает, что клиент столкнется с такой же ситуацией в процессе оформления ссуды в другой кредитной организации. Так, что же все-таки предпринимать, если отказали в выдаче ипотечного кредита?

Требования, касательно выдачи ипотечного кредита, являются довольно жесткими. Более того, при условии ограниченного количества денежных средств финансовые учреждения зачастую отклоняют клиентскую заявку. Разумеется, чтобы стать идеальным заемщиком для банка, следует соответствовать многим требованиям и условиям, что в реальности является практически невозможным.

Рассмотрим основные требования, которые устанавливаются банковскими учреждениями для потенциальных клиентов:

- возраст заемщика от 20 до 40 лет; предпочтительней, если клиент состоит в браке, имеет в личной собственности дорогостоящие активы (жилая недвижимость, земельные участки и т.д.); обязательное наличие постоянного источника заработка. Официальная заработная плата – это неотъемлемый пункт, от которого зависит, предоставит ли кредитная организация ипотечный кредит.

Не смогут получить ипотеку лица, которые попадают под следующие категории:

- военные лица (военная ипотечная программа к данной категории не относится); лица, у которых профессия связана с высоким риском для жизни; индивидуальные предприниматели, постоянно подверженные финансовому риску; сезонные работники с невысокой заработной платой; ипотечные кредиты не выдаются лицам, которые ранее имели судимость. К сожалению, срока давности по данному вопросу не существует. При условной судимости есть небольшие шансы на предоставление ипотечного кредита.

Как правило, шаблонная оценка банковскими сотрудниками каждого потенциального клиента предоставляет возможность отсеять ненужных кандидатов, оставив исключительно достойных.

Если же случилось так, что при условии соблюдения всех банковских требований в выдаче ипотеке все-таки было отказано, рекомендуется действовать по ниже предложенной процедуре. Пересмотр выбранного объекта недвижимости. Если же банковское учреждение считает выбранную клиентом недвижимость неликвидной – благоразумнее подыскать другой вариант.

Например, предпочтительней подобрать благоустроенную квартиру на территории города вместо домика в селе. Отметим, что банк с уверенной готовностью сможет выдать более крупный кредит под залог ликвидной недвижимости, нежели небольшой займ, который будет обеспечиваться малобюджетным объектом.

Исправление кредитной истории. , которая зачастую

Почему банк может отказать в ипотеке и что делать

Нередко при первом обращении в банк приходит отказ в ипотеке, что делать в этом случае знают далеко не все.

Важно проанализировать все причины, которые могли привести к отрицательному ответу на заявку, устранить их и после этого вновь обратиться в финансовое учреждение.

Отказ в ипотеке — частые причины Почему могут не дать ипотеку?

Это может быть вызвано:

- ошибками или некорректной информацией в поданных документах;

- подделкой предоставляемых в банк документов;

- низкой оценкой в системе скоринга банка. Специальная программа, проводившая проверку заявки, посчитала вас клиентом, не соответствующим требованиям политики финансового учреждения;

- проблемами с проверкой представленных документов, например, если специалисты банка не смогли связаться с работодателем;

- наличием задолженностей по ежемесячным выплатам других займов;

- плохой кредитной историей;

- наличием судимостей у заемщика.

В случае, если банк отказал в ипотеке, необходимо сразу же проверить, не соответствуете ли вы одному из этих пунктов.

Банк отказал в ипотеке — подача повторной заявки Получив отказ в ипотеке, вы можете в течение двух месяцев устранить все обнаруженные проблемы. После этого можно подавать документы повторно.

При этом необязательно приходить в банк лично, можно подать онлайн-заявку на ипотеку через сайт. Если по ней был получен отказ, то можно предпринять следующие действия:

- увеличить сумму первоначального взноса, что позволит уменьшить общий размер кредита;

- выбрать другую недвижимость, чтобы вам требовалась меньшая сумма займа;

- улучшить кредитную историю – погасить имеющиеся задолженности, обратиться в БКИ для поиска и устранения ошибочных записей;

- обратиться в другие банки и рассмотреть их ипотечные предложения;

- взять потребительский кредит;

- заручиться поддержкой родственников и взять кредит на них, если у вас имеется судимость.

Чтобы точно выяснить, почему банк мог отказать в ипотеке, следует обратиться к юристу или кредитному брокеру. Они помогут выявить имеющиеся проблемы, в том числе в собранном пакете документов.

Вы также можете прочитать рекомендации экспертов на сайте Выберу.ру. Они помогут в выявлении и решении типичных проблем с одобрением ипотечных кредитов. Также на сайте представлены отзывы клиентов различных банков, где рассказывается о преодолении различных трудностей при оформлении займа на покупку квартиры.

БАНКИ, ИПОТЕКА, КРЕДИТЫ, НАСЕЛЕНИЕ Просто о сложном? Читай Дзен!

Отказали в ипотеке

Ипотека является единственной возможностью приобрести недвижимость для большинства россиян.

Сбербанк занимает лидирующие позиции в сфере ипотечного кредитования. После одобрения и рассмотрения заявки клиенту могут отказать в предоставлении денежных средств.

Потенциальным заемщикам не лишним будет знать основные причины отрицательного решения. Это поможет подготовиться к сделке и увеличить шансы на положительный исход. У кредиторов стандартные требования в отношении потенциальных заемщиков.

Заявка отклоняется при подаче, если отсутствует один из пунктов. Банк страхует себя от неблагонадежных клиентов. Любая кредитная организация выставляет критерии:

- Трудовой стаж в последней организации — 6 месяцев.

- Возраст 21-65 лет.

- Общий трудовой стаж — 12 месяцев за последние 5 лет.

- Гражданство РФ.

Соответствуя критериям, можно претендовать на ипотеку и подавать заявку.

Если присутствуют все пункты, заявка автоматически одобряется и поступает в обработку.

Начинается тщательная проверка клиента на наличие кредитных обязательств перед другими банками, звонки родственникам и по месту работы с целью выяснения дополнительной информации о платежеспособности и благонадежности заемщика. Попадание в возрастной диапазон и наличие постоянной работы не являются 100% гарантией получения ссуды. Есть ряд нюансов, когда банк может отклонить заявку без объяснения причин.

Часто отказ мотивируется обыденными факторами, их знание поможет доработать недостающие пункты и увеличить шансы получения ссуды.

- Низкая платежеспособность — заработная плата должна вдвое превышать сумму ежемесячной ставки по кредиту. В приоритете граждане с ежемесячным доходом от 40-50 тысяч рублей.

- Плохая кредитная история — просроченные платежи по текущим и прошлым займам. Но! Чистая кредитная история вряд ли устроит банк, так как отсутствует возможность оценить порядочность и платежеспособность клиента.

- Невыплаченные штрафы — банк может отказать при наличии задолженностей перед государственными инстанциями.

- Ошибки в документах — банальные опечатки при заполнении данных. Случаются из-за халатности клиента или некомпетентности банковского сотрудника.

- Фальсификация документов — предъявление липовых справок чревато отказом в ипотеке и внесением в черный список банка.

- Выбор неликвидного жилья — до закрытия ипотеке квартира находится в залоге у банка. Если клиент по каким-либо причинам не может осуществлять выплату, банк выставляет жилье на торги. В категорию входит ветхое, аварийное и попадающее под снос жилье.

- Отсутствие официального трудоустройства — банк не может получить достоверные сведения о стаже и доходах, чтобы убедиться в платежеспособности клиента.

При подаче заявки на ипотеку зарплатным клиентам Сбербанка не положены особые привилегии, кроме упрощенной подачи документов.

Банк охотнее выдает ссуду клиентам, так как заработная плата зачисляется на карту Сбербанка, что позволяет контролировать уровень дохода. В случае задержки выплаты необходимая сумма автоматически списывается с карты.

Отказ в ипотеке – не конец истории, а начало

По статистике ипотека – кредит с наиболее высоким уровнем одобрения заявок.

В зависимости от банка, от 70% до 90% клиентов, которые подают заявку на жилищный кредит, получают одобрение. Но как быть, если банк отказался выдать вам кредит на покупку жилья? Как узнать причины отказа ипотеки в Сбербанке или любой другой кредитной организации?

Об этом мы расспросили директора департамента продаж подразделений сети Абсолют Банка Ивана Любименко. — Каковы наиболее частые причины отказа в ипотеке?

— Можно выделить три ключевых «стоп-фактора». Первый — это нестабильная работа, второй — проблемы в кредитной истории. Наконец, третий фактор — большое количество действующих кредитов.

Сами по себе кредитные карты или потребительские кредиты – не повод для отказа, но если выплаты по ним «съедают» более 40% ежемесячного дохода, то это уже негативный сигнал.

Разница может касаться многих параметров.

Например, в одних банках максимальный возраст заемщика может достигать 60 лет, а в других – 65. Где-то разрешают брать до 4 созаемщиков, чтобы увеличить совокупный доход, а где-то ни одного. Бывают разные принципы оценки доходов и расходов.

Какой-то банк может учитывать дополнительные заработки и поступления или поступления от сдачи уже имеющегося жилья в аренду, какой-то – нет. Даже расстояние от места регистрации до офиса банка в отдельных случаях может иметь значение: есть банки, кредитующие только граждан, проживающих в радиусе 100 км от города, где расположен офис, а есть такие, для которых расстояние и в 300 км – не проблема. Встречаются банки, готовые рассмотреть «сложные» кредитные истории в индивидуальном порядке, и те, которые не будут заниматься такими сделками.

Нюансов действительно много. Получить кредитную историю 3 способа, как узнать причину отказа в ипотеке

- 3. Проверить остаток по кредиту. Возможно, у вас слишком большая кредитная нагрузка?

- Проверить кредитную историю. Качество кредитной истории — главный фактор, который влияет на положительное решение. Если качество оставляет желать лучшего, читайте статью Как исправить кредитную историю и получить кредит

- Спросить у специалиста в банке. Законодательство не обязывает кредитора раскрывать причины отказа, однако некоторые банки такую информацию своим потенциальным заемщикам готовы раскрыть.

— Через какое время после отказа лучше подавать повторную заявку? — Конкретно у нас нет моратория на повторную подачу заявки. Ее можно подавать хоть на следующий день.

Главное – чтобы исчезли сами причины отказа банка в ипотеке – то есть те факторы, из-за которых человек не получил одобрения. Например, ранее у него была зарплата

Не дают ипотеку, что делать в 2020 году

В настоящее время ипотечные кредиты стали очень популярными.

Их выдают почти все банки РФ, на определенных условиях. Ипотечные займы регулируются законом РФ №102. Дорогие читатели! В статьях описаны лишь типовые (шаблонные) ситуации и способы их решений.

Стоит учитывать, что каждый случай уникален, и для решения отдельного вопроса, требуется индивидуальный подход. Чтобы узнать, как действовать именно в Вашем случае, рекомендуем воспользоваться бесплатной консультацией по номеру +7 (499) 938-60-73 для Москвы и МО, +7 (812) 467-36-24 для Санкт-Петербурга и Ленобласти, для всех остальных регионов РФ общий номер +7 (800) 333-49-12 Ипотека – это долгосрочное обязательство перед банком, не соблюдение требований банка и своевременного погашения кредиторской задолженности, может привести к печальным результатам, заемщика могут выселить с квартиры за неуплату ежемесячных платежей, так как приобретаемая недвижимость числится залоговым имуществом, а обременение с квартиры можно снять лишь после полного погашения задолженности. Читайте также статью ⇒ Банк выдавая ипотечный кредит гражданам РФ очень тщательно проверяет их платежеспособность, для того что бы уменьшить свои риски.

Исходя из этого, основными условиями для получения кредита являются:

- Иметь в собственности жилую площадь или земельный участок;

- Не иметь кредитов в других банках.

- Важно иметь стабильную работу и заработок выше среднего;

- Возраст заемщика, ему не должно быть менее 20 лет, и на момент последнего платежа по закрытию кредита не более 55 лет.

Важно!!!

Для одобрения в получении ипотечного кредита необходимо иметь средства на первоначальный взнос, обычно это 30-50% от стоимости приобретаемой недвижимости. Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓ Бесплатная юридическая консультация Москва, Московская область звоните: +7 (499) 938-60-73 Санкт-Петербург, Ленинградская область звоните: +7 (812) 467-36-24 Из других регионов РФ звоните: +7 (800) 333-49-12 Для получения ипотечного кредита в банк необходимо предоставить следующий список документов:

- Паспорт и снилс заемщика;

- Трудовую книжку или трудовой договор, в котором обязательно должно прописываться место работы, должность, оклад, юридический адрес предприятия или организации с телефонами руководителей или бухгалтерского отдела;

- Заполнить анкету, которую выдадут в банке. В анкете необходимо отвечать на все вопросы правдиво, ведь кредитный комитет всю информацию будет тщательно проверять.

Если все условия банка соблюдены, кредитный комитет в предоставлении ипотечного кредита выносит положительное решение. Рассмотрение заявки может занять до 14 дней.

Не смогут получить ипотечный кредит граждане следующих категорий:

- граждане, которые работают по сезону;

- лица, трудовая деятельность которых связана с высоким риском для жизни;

- индивидуальные предприниматели, постоянно подверженные финансовому риску;

Причины отказа в ипотеке в сбербанке и других банках, в каких случаях не дают ипотеку и что делать

Стабильный доход и положительная кредитная история не являются гарантией того, что Сбербанк не откажет в выдаче ипотеки. Основные причины отказа можно разделить на пять групп.

К заемщикам предъявляется следующий спектр требований:- возраст — от 21 года; — возраст на момент возврата кредита — до 75 лет; — стаж работы — не менее 6 месяцев на текущем месте работы и не менее 1 года стажа за последние 5 лет; если заемщик часто меняет работу или имеет «пробелы» в трудовой биографии, это также негативно сказывается на вероятности одобрения кредита; — предоставление полного спектра документов. Неточности в анкете на кредит или предоставление неполного перечня — одна из причин отказа.

Стоит учитывать, что предоставление недостоверных справок о доходах грозит не только отказом в ипотеке, но и включением в черный список. В этом случае кредит заемщику не предоставят не только в Сбербанке, но и во всех остальных банках.

Наиболее вероятная причина отказа — плохая кредитная история заемщика, которая содержится в Бюро кредитных историй. Она может быть испорчена при несвоевременной оплате кредитных обязательств заемщиком, либо при неоплаченном кредите, где он выступал поручителем.

Причиной отказа также может послужить тот факт, что заемщик в недавнем прошлом брал кредит на недорогую вещь, например, мобильный телефон. Это заставляет банк усомниться в его платежеспособности. На решение банка влияет запрашиваемая сумма и уровень долговой нагрузки.

Так, положительным фактором является наличие первоначального взноса и уровень доходов заемщика, а также их стабильность.

Учитывается банком и количество иждивенцев на попечении заемщика. В некоторых случаях банк может порекомендовать внести более высокий первоначальный взнос или увеличить срок кредитования, чтобы уменьшить ежемесячный платеж.

Приобретаемая в ипотеку недвижимость (или та, которая является объектом залога) должна быть ликвидной, а документы имущественного права должны быть оформлены по всем правилам. Причиной для отказа может стать негативная репутация продавцов недвижимости.

Обычно банк рекомендует заемщикам подыскать другой объект. Существует и ряд других причин, обычно они не являются основными причинами отказа, а рассматриваются в комплексе. Среди них:- уровень образования (приоритет отдается заемщикам с высшим образованием);- криминальное прошлое, наличие правонарушений (судимостей);- наличие займов в других банках; — параллельное обращение за ипотекой в другие банки; — получение отказа в других банках;- зарплата, которая не соответствует среднестатистическим показателям; — частая смена работа или подозрительно быстрый карьерный взлет.

Источник: https://www.kakprosto.ru/kak-822543-pochemu-sberbank-otkazyvaet-v-ipoteke Сегодня при выполнении определенного перечня требований получить ипотеку в «Сбербанке» достаточно просто.

Что делать, если не дают ипотечный кредит?

Ипотечные кредиты выдаются очень часто.

Стоит рассмотреть некоторые требования, которые предъявляют банковские учреждения:

- Желательно состоять в браке, иметь в собственности дорогие активы, в качестве которых могут выступать квартирные владения, земельные и другие.

- Очень важно иметь постоянный стабильный доход. Так называемая «белая» зарплата является неотъемлемым пунктом для получения ипотеки. Конечно, особым почетом пользуются работники «высшего ранга». Например, руководители, сотрудники нефтегазовых компаний, или работники в сфере IT-технологий.

- Заемщик по ипотечному кредитованию должен быть в возрасте от 20 до 40 лет в среднем.

В основном необходимо отвечать двум требованиям, чтобы ваша заявка была одобрена банком:

- Во-вторых, потенциальный заемщик обязательно должен иметь работу, а соответственно и постоянный доход. Стоит ожидать немедленного отказа, если вы нигде не работаете или получаете «черную» зарплату (в конвертах, избегая налогов).

- Во-первых, важную роль играет заемщика. Впрочем, не стоит расстраиваться даже если вы вовсе не брали кредиты ранее.

Отказ можно получить только в том случае, если кредитная история плохая.

Невыплаты, действующие задолженности явно не приведут вас к получению крупной суммы.

Получить ипотеку также не могут:

- профессии, связанные с риском для жизни;

- военные («» в данную категорию не относится);

- индивидуальные предприниматели, бизнесмены, постоянно идущие на риск;

- сезонные профессии или профессии с низкой оплатой труда.

Шаблонное оценивание сотрудниками банка каждого человека дает возможность отсеять ненужных людей, оставив только самые достойные кандидатуры.

Если вы не отвечаете требованиям по возрасту, доходам или имели раньше задолженности по кредитам, откройте другие стороны для банковских сотрудников:

- представьте собственные активы (недвижимость или автомобиль).

- приложите копии о нескольких высших образованиях (если таковые имеются);

Все это может повлиять на решение о выдаче ипотечного кредита. в открытии ипотеки могут быть самыми разными, поэтому главное правило – не паниковать.

После отказа необходимо:

- далее исходить из полученной информации и принимать необходимые меры для изменения ситуации.

- обратиться в банк для уточнения причин;

Если ваше положение не изменилось, то не стоит отказываться от возможности улучшить жилищные условия.