Необлагаемый налоговый минимум франции в 2020 году

Оглавление:

- Налоговая система Франции

- Бесплатная консультацияЮриста:ПО НАЛОГОВЫМ ВОПРОСАМ

- Налоги во франции для физических лиц

- Какая средняя зарплата во Франции в 2020 году

- Уровень жизни во Франции в 2020 году

- Налоги во Франции: виды платежей, особенности налогообложения

- Налоги во Франции

- Налоги во Франции – любишь кататься на лошади, плати!

- Налоги во Франции

- Налоги во Франции

- Налог на землю во франции 2020 год

- Налог на прибыль во франции 2020

- Каков подоходный налог в США и других странах мира

Налоговая система Франции

Уровень налогов во Франции – один из самых высоких в мире. Тем не менее, французы давно привыкли к такому бремени и ответственно относятся к заполнению ежегодной налоговой декларации.

Одним из крупнейших унитарных государств современной Европы является Франция. Налоги, существующие в этой стране, можно условно разделить на три крупных блока; косвенные налоги, включаемые в цену товара, или налоги на потребление, налоги на прибыль (доход) и налоги на собственность.

Бюджет страны более, чем на 90% состоит именно из налоговых поступлений. Количество всех налогов и сборов превышает 200 наименований, ставки и условия которых французский парламент ежегодно пересматривает. представляет собой очень своеобразную совокупность налогов и сборов.

Она формировалась многие десятилетия, отражая исторические и культурные особенности страны.

В настоящее время система стабильна в отношении перечня взимаемых налогов и сборов, правил их применения.

Ставки же налогов ежегодно пересматриваются с учетом экономической ситуации и направлении экономико-социальной политики государства.

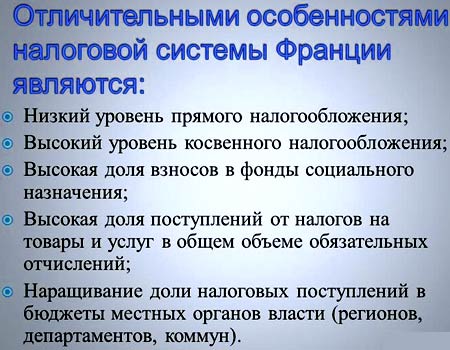

Среди главных черт французской налоговой системы следовало бы выделить такие, как социальная направленность, преобладание косвенных налогов, особая роль подоходного налога, учет территориальных аспектов, гибкость системы в сочетании со строгостью, широкая система льгот и скидок, открытость для международных налоговых соглашений.

НДС во Франции является одним из основных налогов потребления, поступающих в государственный бюджет.

Данным налогом облагаются товары и услуги, произведенные и используемые на территории страны. Стандартная ставка налога на добавленную стоимость во Франции составляет 20%. Повышенная ставка доходит до 33,3 % и применяется к алкоголю, табачным изделиям, автомобилям и другим предметам роскоши (например, к мехам).

Пониженные ставки 10, 5,5 и 2,1% действуют для книг, товаров первой необходимости и некоторых медикаментов, отпускаемых по рецепту. Подоходный налог считается одним из важнейших элементов французской налоговой системы. Он охватывает все доходы, полученные как во Франции, так и за ее приделами.

При расчете налогооблагаемой суммы учитывают заработную плату, пенсию, ренты, награды, проценты по депозитным вкладам и прочие виды доходов. Кроме этого, налог оплачивают не только жители Франции, но и иностранные граждане, которые получают официальный доход на территории страны. Главной особенностью налога на доходы является то, что для его расчета берется не конкретное физическое лицо, а семья налогоплательщика (супруги, дети и иждивенцы).

Одинокие люди считаются семьей из одного человека. Прогрессирующая шкала ставок охватывает 5 групп налогоплательщиков с диапазоном от 0 до 45% в зависимости от суммы годового дохода.

Франция уже имеет негативный опыт по введению так называемого «налога на богатство», суть которого заключалась в том, что доход свыше 1 миллиона евро облагался по ставке 75%.

В итоге нововведения не оправдали себя, поэтому на данный момент повышенный процент подоходного налога для миллионеров отменен.

Бесплатная консультацияЮриста:ПО НАЛОГОВЫМ ВОПРОСАМ

Пример: Набрал займов в МФО из-за ремонта квартиры и лечения болезни.

Поздно понял что это неподъемные займы для меня. Звонят, угрожают различными способами воздействия.

Как быть? Москва Санкт-Петербург Нажимая кнопку ОТПРАВИТЬ, вы принимаете условия Отправить Отправить

Правительства Москвы

Министерства юстицииРоссийской Федерации

Роспотребнадзора Последние вопросы Полное комплексное обслуживание С момента обращения к нам и до полного решения вопроса мы готовы сопровождать своих клиентов, оказывая им необходимые услуги и консультации. Бесплатный детальный анализ ситуации Наши специалисты детально изучат Вашу ситуацию, ознакомятся со всеми имеющимися документами, составят четкую картину проблемы. Работа на результат Мы заинтересованны в успехе Вашего дела!

Ваши победы — наши победы. Мы ориентированные исключительно на результат. Составление документов При необходимости юристы нашей компании возьмут на себя составление всех необходимых документов, для положительно решения дела. Бесплатная проработка вариантов Только после детального анализа имеющихся документов, погружения в сложившуюся ситуацию – мы сможем проработать пути решения и целесообразность их применения.

Подача документов Берем все на себя.

Составление. Сбор необходимого пакета документов.

Подача в инстанции. Отслеживание. Контроль каждого движения дела. Всегда есть вероятность, что клиенту не нужно идти в суд или составлять претензию и иные документы, так как перспективы выиграть нет и клиент зря потратит время и деньги, хуже того, усугубит свое положение.

Именно по этому юристы нашей компании сначала делают бесплатный анализ ситуации, изучают имеющиеся документы, и только после этого предлагают пути решения, если они имееются. Почему нам доверяют? Качество обслуживания Уже более 10 лет наша компания оказывает бесплатные юридические консультации в различных областях гражданского права.

Скорость Профессионалы своего дела проконсультируют Вас в течении 5 минут. И Вы будете знать все о решении своей ситуации.

Знание Дело каждого клиента передается в соответствующий отдел права, где его анализирует не менее 3х специалистов, включая старшего юриста.

Конфиденциальность В соответствии с Федеральным законом Российской Федерации от 27 июля 2006 г.

N 152 «О персональных данных» — мы гарантируем полную конфиденциальность всех консультаций Экономия Благодаря большому опыту в сфере гражданского права, мы с уверенностью можем говорить, как надо поступать в различных ситуациях. Минимальные действия, для максимального результата.

Легкость Обращаясь к нам, клиенты забывают о своей проблеме.

Доверьте свою заботу нам, профессионалам своего дела. Получите бесплатную консультацию прямо сейчас! Москва Санкт-Петербург Нажимая кнопку ОТПРАВИТЬ, вы принимаете условия Отправить Отправить Вам помогутнаши юристы и адвокаты «Каждую проблему можно решить по средствам закона.

Налоги во франции для физических лиц

Содержание

- в среднем граждане выплачивают около 40 % дохода в различные социальные фонды (жители других стран Европы платят около 30 % дохода в среднем);

- в данный период времени наблюдается снижение ставок налогов для физических лиц, но при этом постепенно отменяются и льготы по налогообложению;

- постепенная децентрализация системы.

- для всей системы характерно доминирование косвенных налогов, именно во Франции впервые появился налог на добавленную стоимость (1954 год);

Условно все виды взиманий можно разделить на три категории:

- налоги на собственность.

- налоги на получаемый доход;

- косвенные налоги (налоги на потребление);

Среднестатистического жителя более всего касаются налоги на доходы физических лиц, НДС, налоги на собственность и некоторые другие.

Для обычных граждан Франции применяется прогрессивная шкала ставок налога на доходы, состоит она из 5 позиций: Доход, EUR Ставка, % До 9,964 9,964 — 27,519 14 27,519 — 73,779 30 73,779 — 156,224 41 Выше 156,224 45 Однако все не так просто, как кажется на первый взгляд, система взиманий намного более запутана.

Налогом облагается не весь доход. От общей суммы (например, 30 000 EUR) вычитается 9 964 EUR, оставшаяся часть облагается по 14% ставке. Один человек или семейная пара с детьми также выплачивают разные суммы с одного и того же дохода.

Самую высокую ставку – 45% платит менее 1% населения, 30% ставка положена лишь 14 % граждан. Для расчета приблизительной суммы подоходного налога французское налоговое ведомство предоставляет следующие формулы: Однако они не учитывают применяемых в каждом конкретном случае налоговых льгот, позволяющих значительно снизить итоговую сумму взимания или вовсе освободиться от неё.

Какая средняя зарплата во Франции в 2020 году

Сергей Черномордов Обновлено: 19 августа 2020 234 Шрифт A A Нет времени читать? Отправить статью на почту Добавить в избранное Легендарная родина великой Коко Шанель и таких титанов мировой литературы, как Гюго и Золя, романтическая Франция привлекает не только туристов и иностранных инвесторов.

Многие граждане России и стран СНГ стремятся получить работу во Франции, и желательно высокооплачиваемую.

Важно учитывать, что власти страны достаточно строго контролируют вакансии, предназначающиеся для иммигрантов.

Это объясняется тем, что нелегальных вакансий здесь нет. Мы проанализировали среднемесячные зарплаты в разных странах мира на начало 2020 года.

В рейтинг вошли страны Азии, Африки, Ближнего Востока, СНГ, Европы, Южной и Северной Америки, включая Австралию, Новую Зеландию и другие. Не следует забывать о том, что в каждой стране мира разные расходы на жизнь. Первое место по размеру среднемесячной чистой зарплаты занимает Швейцария.

Средняя зарплата после уплаты налогов составляет чуть более 5000 долларов. Наряду с высокими доходами здесь соответствующие расходы.

Аренда однокомнатной квартиры стоит в диапазоне 1000-1500 долларов в месяц. В крупных городах дороже. Продукты питания тоже стоят недешево: 1 литр молока – 1.54$, десяток яиц – 5$, 1 кг куриной грудки (филе) – 24$, 1 кг сыра – 23$.

Коммунальный платёж за апартаменты площадью 85 кв.м.

составляют около 180 долларов в месяц, а за Интернет – 60$. В любом случае в Швейцарии один из самых высоких уровней жизни в мире. Даже после уплаты всех ежемесячных расходов у швейцарцев остаётся много свободных денег.

Следует разделять среднюю зарплату и минимальную.

Это касается как непосредственно Франции, так и любой другой страны.

Так, минимально установленная законодательством Французской Республики заработная плата составляет 1 440 евро в месяц.

Среднестатистическая зарплата, конечно же, у французов намного больше. По состоянию на январь 2020 года, средняя зарплата во Франции составляла 1911 евро. При этом, как в любой другой стране, уровень доходов выше в столице и крупных городах, но в целом распределен достаточно равномерно.

Средняя зарплата в евро по пяти наиболее крупным городам Франции в январе 2020 года была следующей:

- Ницца – 2 022 евро.

- Лион – 1 938 евро.

- Марсель – 1 900 евро.

- Тулуза – 2 037 евро.

- Париж – 2 389 евро.

Однако если учесть стоимость жизни во Франции, цифры получаются не такими уж и внушительными.

Как говорится, чистыми и на руки более 85% населения государства получают не более 1 800 — 2 000 евро. В то же время для более-менее достойной жизни, как подсчитали экономисты, в месяц гражданину Франции требуется около 2 600 — 2 800 евро, а в крупных городах и того больше. Минимальная зарплата во Франции, озвученная выше, не является слишком большой по сравнению с другими государствами Евросоюза.

Однако иммиграционная политика

Уровень жизни во Франции в 2020 году

» Дата:20.02.2019Рейтинг автора4.8

Автор статьиЮристНаписано статей945 Одна из самых известных стран с необычной культурой, романтической атмосферой и незабываемой кухней называется Францией.

Эта страна одна из первых ввела евро на своей территории. Многие годы она занимает лидирующие позиции по различным экономическим показателям.

Уровень жизни во Франции считается одним из самых высоких. Но чтобы этого добиться правительство каждый раз призывает своих граждан экономить энергоносители, воду и другие блага цивилизации. Тем не менее сегодня очень многие хотят уехать во Францию на ПМЖ.

Содержание Относительно средней зарплаты стоимость продуктовой корзины относительно недорогая. Французы, в среднем, тратят на питание порядка 20‑25 % заработка. Список продуктовЕвро за 1 кг Мясоговядина15.65 свинина12.1 курица цельная5,5-6 Рыбафиле18-32 рыба9-20 Молочная продукциямолоко, литр0.95 йогурт, 125 г1.65 Овощи и фруктыяблоки2.3 бананы1.83 лук1.66 картофель1.46 помидоры2.29 Хлебза 500 г1.36 Вниманию туристов самая демократичная столица мира предлагает классические комплексные обеды.

Цена на эту еду в Париже в 2020 всего 18‑20 евро, а входят в него:

- кофе,

- морепродукты,

- десерт.

- салат,

К тому же, бесчисленное количество сортов сыра, всевозможных паштетов и багетов никто не отменял. Так что перекусить вполне сытно и недорого всегда возможно.

Система общественного транспорта во Франции довольно высоко развита.

Для людей, проживающих в крупных городах, жизнь без личного автомобиля вполне реальна и проста.

Поездка в парижском метро обойдется в 1,9 евро, но предпочтительнее карты на 10 поездок – 14,5, или проездные на день или неделю, стоимость их зависит от количества зон метрополитена, которые им будут охвачены.

- место работы (предприятие, фирма);

- регион проживания.

- образование, квалификация и опыт работы специалиста;

- специальность;

По разным источникам средняя зарплата по стране составляет от 2500 до 3300 € до уплаты налогов.

Показатель этот несколько размыт, так как официально такие подсчеты не ведутся, методики расчета могут отличаться, поэтому лучше рассмотреть по специальностям, кто сколько получает. Существует понятие и стартовой зарплаты. Так, программист в начале карьеры получает около 2000 €.

Более опытные и хорошо зарекомендовавшие себя работники IT-сферы могут зарабатывать 6000 € и больше.

Стажер в полиции начинает с оплаты в 1600 € (с надбавками – около 2000 €), а немного продвинувшись по карьерной лестнице – 3500 €.

Налоги во Франции: виды платежей, особенности налогообложения

Содержание статьи Законодательство стран Европейского Союза обязано учитывать общеевропейские требования относительно льгот и уровня ставок. Вместе с тем сохраняются национальные прерогативы в способах и средствах формировании государственного бюджета.

Назначение фискальной системы во Франции – сохранение высокого уровня жизни населения в среднем по стране за счет перераспределения доходов. Уровень отчислений в социальные фонды равен 40%.

В компетенции муниципалитетов и департаментов установка нормативов в допустимых границах:

- жилую собственность;

- профессию.

- на земельные участки;

Главные налоги во Франции:

- наследство;

- собственность.

- на добавленную стоимость;

- профит;

- операции с ценными бумагами;

- на АО;

- достаток;

Законодательная база для налогообложения во Франции – Налоговый Кодекс.

Дополнением служат ежегодно издаваемые комментарии к нормативным актам, утвержденным на текущий год парламентом. Подобная практика имеет положительные и отрицательные стороны:

- Положительный момент: быстрое реагирование на изменение условий. Так, с 1 января 2020 года во Франции вводится новый сбор на цифровые услуги, не дожидаясь принятия общеевропейского норматива.

- Нестабильность и правовая сложность затрудняют применение законов мелкими и средними предпринимателями из-за дорогих услуг высококвалифицированных консультантов.

Теневой сектор экономики Франции оценивается в 171 млрд.

евро (15% от ВВП). В России доля таких активов составляет 44% от ВВП (221 млрд. евро). Налоги во Франции для физических лиц обеспечивают наполнение бюджета на треть.

Они подразделяются на несколько категорий, каждая из которых будет рассмотрена далее.

Сбор с физлиц уплачивается с суммарной величины полученных в течение года денежных средств за вычетом расходов на детское образование, помощь родителям, коммунальные услуги, медицинское страхование, перечислений в благотворительные фонды. Для определения подоходного налога во Франции учитываются:

- стипендия;

- социальные субсидии;

- пенсия;

- поступления от коммерческой и некоммерческой деятельности.

- денежные переводы;

- заработная плата;

Платить НДФЛ во Франции обязаны все лица, проживающие на ее территории на законных основаниях, независимо от гражданства. Нерезиденты декларируют доходы, полученные на территории государства, французы обязаны указать и средства, полученные в других странах.

Платежной единицей, на которую производится начет, считается семья:

- жена;

- дети до 18 лет;

- муж;

Налоги во Франции

Уровень налогов во Франции – один из самых высоких в мире.

Тем не менее, французы давно привыкли к такому бремени и ответственно относятся к заполнению ежегодной налоговой декларации.

Бюджет страны более, чем на 90% состоит именно из налоговых поступлений. Количество всех налогов и сборов превышает 200 наименований, ставки и условия которых французский парламент ежегодно пересматривает. НДС во Франции является одним из основных налогов потребления, поступающих в государственный бюджет.

Данным налогом облагаются товары и услуги, произведенные и используемые на территории страны. Стандартная ставка налога на добавленную стоимость во Франции составляет 20%. Повышенная ставка доходит до 33,3 % и применяется к алкоголю, табачным изделиям, автомобилям и другим предметам роскоши (например, к мехам).

Пониженные ставки 10, 5,5 и 2,1% действуют для книг, товаров первой необходимости и некоторых медикаментов, отпускаемых по рецепту. Подоходный налог считается одним из важнейших элементов французской налоговой системы. Он охватывает все доходы, полученные как во Франции, так и за ее приделами.

При расчете налогооблагаемой суммы учитывают заработную плату, пенсию, ренты, награды, проценты по депозитным вкладам и прочие виды доходов.

Кроме этого, налог оплачивают не только жители Франции, но и иностранные граждане, которые получают официальный доход на территории страны.

Главной особенностью налога на доходы является то, что для его расчета берется не конкретное физическое лицо, а семья налогоплательщика (супруги, дети и иждивенцы). Одинокие люди считаются семьей из одного человека.

Прогрессирующая шкала ставок охватывает 5 групп налогоплательщиков с диапазоном от 0 до 45% в зависимости от суммы годового дохода. Франция уже имеет негативный опыт по введению так называемого «налога на богатство», суть которого заключалась в том, что доход свыше 1 миллиона евро облагался по ставке 75%. В итоге нововведения не оправдали себя, поэтому на данный момент повышенный процент подоходного налога для миллионеров отменен.

Во Франции при операциях с недвижимостью налогом облагается сумма, равная разнице между ценой ее продажи и покупки с учетом некоторых расходов. С августа 2015 года единая ставка налога составляет 40,5% и включает в себя:

- добавочный налог – до 6% (зависит от налогооблагаемой суммы).

- социальный сбор — 15,5% (также есть налоговые скидки 1,6–9% в зависимости от срока владения недвижимостью, свыше 30 лет – нулевая ставка);

- налог на прирост капитала – 19% (налоговая льгота в размере 4–6% предоставляется при владении недвижимостью более 5 лет, свыше 22 лет – нулевая ставка);

С 2012 года во Франции введен новый налог в размере 0,2% на операции с ценными бумагами. Он касается только крупнейших французских компаний, рыночная капитализация акций которых превышает 1 миллиард евро.

При проведении операций с другим движимым имуществом налогом облагаются только те предметы, стоимость которых превышает 20 тысяч евро.

Для произведений искусства действуют ставки 4,5 и 7%, для предметов из драгоценных металлов ставка составляет 7,5%.

Налоги во Франции – любишь кататься на лошади, плати!

Налоговое бремя на граждан и субъектов предпринимательства во Франции одно из самых тяжких не только в Европе, но и в мире.

Население, казалось бы, давно адаптировалось к такому положению вещей, понимая, что от этого зависит уровень социальной защиты.

Однако события протестов «желтых жилетов» показали, что терпению людей приходит конец, и тогда проявления недовольства бывают весьма бурными.

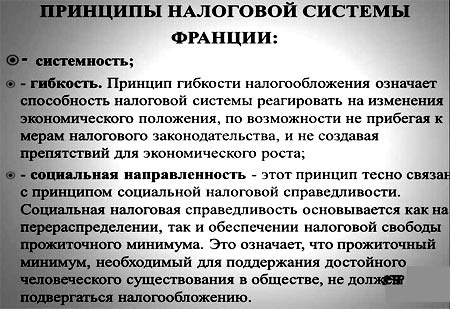

Налоговая система Франции устанавливалась и продолжает видоизменяться на протяжении нескольких столетий, и за этот период сложились определенные традиции.

- Компетенция определения ставок относится к парламенту, и он ежегодно их пересматривает, меняя их в зависимости от принимаемой правительством социально-экономической политики и общей ситуации.

- Перечень всех взиманий перевалил за двести наименований, на текущем этапе он стабилизировался по количеству и правилам уплаты.

- Бюджет государства формируется за счет фискальных поступлений более чем на 90 процентов.

- Социальная направленность.

- Оптимальное сочетание гибкости и строгости относительно исполнения обязательств.

- Особая роль подоходного налога.

- Участие в международных налоговых соглашениях и системах.

- Наличие широкого спектра скидок и льгот.

- Большое количество косвенных налогов и их объема в общей массе взимаемых сумм.

- Учет территориальных особенностей.

Прибыль, рассчитываемая, как разница между доходами и расходами, полученная на территории Французской Республики (ФР).

Тип % Примечания Общая 33,33 Для среднего и малого бизнеса в зависимости от уровня дохода (€): · ниже 38120 15 · выше этой суммы 33,33 Большой бизнес +3,3 Социальный сбор рассчитывается от средней суммы уплаченного налога на прибыль. Компании, занимающиеся операциями с энергосберегающим оборудованием и технологиями:

- производство;

- лизинг.

- торговля;

- реализация;

Некоторые виды сельскохозяйственных кооперативов.

Инвестиционные компании. Научно-исследовательская деятельность – Устанавливаются льготы в каждом конкретном случае.

- агарные фермы;

- ценные бумаги

- прибыль, получаемая от эксплуатации земельных участков, в том числе сельскохозяйственных угодий;

10–24 Учет убытка на протяжении пяти лет после его возникновения.

- До 1 апреля подается налоговая декларация по реально полученной прибыли.

- На протяжении года взимаются авансовые платежи.

- На эту дату производится подсчет уплаченных сумм:

- в обратной ситуации плательщик вносит разницу.

- при превышении остаток возвращается;

- Предприятия и корпорации:

- государственные;

- объединения, партнерства, ассоциации;

- частные;

- резиденты и нерезиденты.

- Ставки:

- База: сумма реализации, оборота товаров и услуг на территории ФР.

Вид % Примечание

Налоги во Франции

Когда человек планирует совершить , его в большей степени интересуют налоги. Тема налогов воистину является проблемой насущной для каждого гипотетического эмигранта.

считаются одними из самых высоких в Европе. Но этот факт едва ли может остановить человека, желающего жить и работать в самом сердце Европейского Союза.

Конечно, всегда можно стараться найти лазейку и не платить налоги. Но это противозаконно и власти страны непременно будут принимать суровые меры в отношении нарушителя.

, несмотря на проблемы, внутри страны и мощное давление извне, продолжает оставаться одной из самых богатых и экономически стабильных стран Европейского Союза.Структура налоговой системы во Франции предполагает социальную направленность, а также весьма обширную систему скидок и всевозможных бонусов от государства. В 2020 году налоги в этом государстве условно делятся на 3 крупные группы:

- Налоги с доходов.

- Местные выплаты.

- Налоги на расходы.

Важно знать, что во французском государстве предполагается двухступенчатая оплата налогов.

Это актуально для каждого, кто имеет официальный источник доходов. Первый раз выплачиваются социальные налоги для физических лиц.

Эти выплаты могут высчитываться из зарплаты сотрудника французского предприятия.Из этих налогов власти страны выплачивают компенсации на посещение государственных лечебниц, приобретение медикаментов, а также пособие по безработице. Если сотрудник французского предприятия не является подпольным миллионером, то социальные налоги для физических лиц обойдутся ему в 18 — 20 процентов от «грязной» заработной платы.

Второй раз налоги для физических лиц выплачиваются с совокупного годового дохода. То есть, платить придется один раз в двенадцать месяцев. Запрос, предполагающий предоставление корректных данных относительно декларации об имеющихся доходах, приходит сотруднику французского предприятия по почте.

Обычно это происходит в первой декаде февраля.Пришедший документ необходимо корректно заполнить и выслать в местный налоговый центр.

В 2020 году власти Франции требуют выплату следующих налогов:

- на богатство;

- на общества;

- НДС.

- на прибыль;

- подоходный;

Налог на прибыль рассчитывается в зависимости от нескольких факторов.

Также учитывается наличие среди членов семьи юридического лица иждивенцев. Ими могут быть как несовершеннолетние дети, так и родители-старики или супруги-инвалиды.

Кроме того, налог на прибыль может быть рассчитан в зависимости от типа юридического лица.Так, 36 процентов предназначено к оплате для крупных юридических лиц.

33 процента должны выплачивать средние и малые организации. Кроме

Налоги во Франции

Франция – страна, бремя налогов в которой является самым тяжеловесным в мире.

Бюджет страны на 90 % формируется за счет налогообложения. Парламент ежегодно пересматривает ставки, изменяя их в зависимости от социально-политической ситуации в стране.

За счет налоговых поступлений решаются вопросы социального характера.

Стабильность в сфере защиты населения от разнообразных рисков зависит и от общей налоговой системы. Однако сейчас народ Франции все активнее высказывает недовольство принимаемыми правительством решениями, что вызывает уличные протесты, движение «желтых жилетов», разного рода народные волнения.

На сегодняшний день перечень всех взимаемых налогов содержит более двухсот позиций. Вся фискальная система по принципу действия во многом похожа на системы других стран Европы, но ряд особенностей все же сохраняется:

- в среднем граждане выплачивают около 40 % дохода в различные социальные фонды (жители других стран Европы платят около 30 % дохода в среднем);

- в данный период времени наблюдается снижение ставок налогов для физических лиц, но при этом постепенно отменяются и льготы по налогообложению;

- постепенная децентрализация системы.

- для всей системы характерно доминирование косвенных налогов, именно во Франции впервые появился налог на добавленную стоимость (1954 год);

Условно все виды взиманий можно разделить на три категории:

- косвенные налоги (налоги на потребление);

- налоги на получаемый доход;

- налоги на собственность.

Среднестатистического жителя более всего касаются налоги на доходы физических лиц, НДС, налоги на собственность и некоторые другие. Для обычных граждан Франции применяется прогрессивная шкала ставок налога на доходы, состоит она из 5 позиций: Доход, EUR Ставка, % До 9,964 0 9,964 — 27,519 14 27,519 — 73,779 30 73,779 — 156,224 41 Выше 156,224 45 Однако все не так просто, как кажется на первый взгляд, система взиманий намного более запутана.

Налогом облагается не весь доход. От общей суммы (например, 30 000 EUR) вычитается 9 964 EUR, оставшаяся часть облагается по 14% ставке.

Один человек или семейная пара с детьми также выплачивают разные суммы с одного и того же дохода. Весь чистый семейный доход дробится на части по числу членов семьи.

По данным налогового управления Франции не платят налог семьи с таким уровнем доходов: Для человека, проживающего без второй половинки, имеющего или не имеющего иждивенцев статистика выглядит следующим образом: Разработана целая система налоговых послаблений. Статистическое управление уверяет, что только 50% граждан выплачивает этот вид налога. Самую высокую ставку – 45% платит менее 1% населения, 30% ставка положена лишь 14 % граждан.

Для расчета приблизительной суммы подоходного налога французское налоговое ведомство предоставляет следующие формулы: Однако они не учитывают применяемых в каждом конкретном случае налоговых льгот, позволяющих значительно снизить итоговую сумму взимания или вовсе освободиться от неё.

Налог на землю во франции 2020 год

› Франция – страна, бремя налогов в которой является самым тяжеловесным в мире.

Бюджет страны на 90 % формируется за счет налогообложения. Парламент ежегодно пересматривает ставки, изменяя их в зависимости от социально-политической ситуации в стране.

За счет налоговых поступлений решаются вопросы социального характера. Стабильность в сфере защиты населения от разнообразных рисков зависит и от общей налоговой системы. Однако сейчас народ Франции все активнее высказывает недовольство принимаемыми правительством решениями, что вызывает уличные протесты, движение «желтых жилетов», разного рода народные волнения.

На сегодняшний день перечень всех взимаемых налогов содержит более двухсот позиций.

Вся фискальная система по принципу действия во многом похожа на системы других стран Европы, но ряд особенностей все же сохраняется:

- в данный период времени наблюдается снижение ставок налогов для физических лиц, но при этом постепенно отменяются и льготы по налогообложению;

- постепенная децентрализация системы.

- в среднем граждане выплачивают около 40 % дохода в различные социальные фонды (жители других стран Европы платят около 30 % дохода в среднем);

- для всей системы характерно доминирование косвенных налогов, именно во Франции впервые появился налог на добавленную стоимость (1954 год);

Условно все виды взиманий можно разделить на три категории:

- налоги на получаемый доход;

- косвенные налоги (налоги на потребление);

- налоги на собственность.

Среднестатистического жителя более всего касаются налоги на доходы физических лиц, НДС, налоги на собственность и некоторые другие. Для обычных граждан Франции применяется прогрессивная шкала ставок налога на доходы, состоит она из 5 позиций: Доход, EUR Ставка, % До 9,964 9,964 — 27,519 14 27,519 — 73,779 30 73,779 — 156,224 41 Выше 156,224 45 Весь чистый семейный доход дробится на части по числу членов семьи.

По данным налогового управления Франции не платят налог семьи с таким уровнем доходов: Для человека, проживающего без второй половинки, имеющего или не имеющего иждивенцев статистика выглядит следующим образом: Разработана целая система налоговых послаблений.

Статистическое управление уверяет, что только 50% граждан выплачивает этот вид налога.

Самую высокую ставку – 45% платит менее 1% населения, 30% ставка положена лишь 14 % граждан. Для расчета приблизительной суммы подоходного налога французское налоговое ведомство предоставляет следующие формулы: Однако они не учитывают применяемых в каждом конкретном случае налоговых льгот, позволяющих значительно снизить итоговую сумму взимания или вовсе освободиться от неё. Более наглядно величину выплаты для одного человека в зависимости от размера дохода можно представить так: Для семейной пары эта картина будет выглядеть следующим образом: Доходы нерезидентов подлежат фиксированной ставке 20% или 30% (в 2020 году на доход 2020 года) на основе чистого налогооблагаемого дохода Франции.

Налог на прибыль во франции 2020

Содержание страницы: Французское государство имеет особую налоговую систему, которая заметно отличается от системы, успешно существующей в других странах Европейского Союза. Если говорить о социальных отчислениях, то налоги во Франции достаточно высоки.

Многие трудящиеся обязуются делать взносы, ставки которых достигают до 40 процентов общей суммы.

Именно Французское государство является родиной отчислений по добавленной стоимости. С самого начала восьмидесятых годов двадцатого столетия власти этой, наиболее привлекательной в экономическом отношении страны, эксплуатируют политику децентрализации.

В основе этой политики лежит расширение прав органов самоуправления на местном уровне. Таким образом, все актуальные налоговые поступления благополучно перераспределяются.

Но главной особенностью следует считать то, что с 2005 по 2015 год наблюдалось существенное снижение налогооблагаемой ставки.

Одновременно с этим власти республики приняли непростое решение относительно отмены значительной части льгот. Это было сделано для расширения базы налогов. Налогообложение во Франции отличается достаточной жесткостью даже в отношении резидентов.

Все отчисления составляли в 2015 году около девяноста процентов государственного бюджета.

Местные органы самоуправления обладают автономией.

Местные власти имеют полное право самостоятельно устанавливать ставки местных налогов.

Также местные власти составляют автономные правила взыскания отчислений.

В отличие от России, подоходный налог во Франции актуален не для каждого отдельного физического лица. Сравнение подоходного налога во Франции с другими странами Французское законодательство в 2020 году рассматривает немалое число предполагаемых вариантов состава домохозяйства:

- Семейные пары (также актуально для лиц, проживающих по договору). Холостяки. Люди, находящиеся в разводе. Овдовевшие люди.

Кроме того, рассматриваются различные комбинации данных категорий. Налоговая база основывается на среднедушевом доходе конкретной семьи.

Процент этого дохода равняется общей сумме прибыли. При этом вычитаются определенные расходы, связанные с потребностями членов семьи. Полученный показатель делится на коэффициент размера «ячейки общества».

Получается, что семьи, имеющие больше одного ребенка, платят по сниженной ставке. Лица, не успевшие вступить в брак, обязуются платить более высокий процент.

После этого происходит уменьшение налоговой базы на суммы вычетов. Структура налоговой системы во Франции Они актуальны для особых категорий физических лиц.

В 2020 г. налог на прибыль может быть уменьшен.

Принимаются во внимание такие расходы, как: оплата за содержание ребенка в детском садике или ясельной группе; соц.

взносы, отчисляемые в пенсионный и иные фонды; среднее и малое инвестирование; отчисления в благотворительные организации;

Каков подоходный налог в США и других странах мира

> > > 13 марта 2020 Подоходный налог в США и других странах мира интересует не только специалистов, но и читателей. У многих из них возникает вопрос об отличиях налоговых систем и платежей, в том числе и по подоходному налогу в США.

Рассмотрим эти особенности в настоящей статье.

Подоходные налоги в США берут с 1913 года. Законодательство США по налогам сложно для первого восприятия. Кодекс внутренних доходов, принятый в 1954 году, является его основой.

Вносимые в кодекс изменения оформляют новыми разделами. Решения Казначейства США являются постановлениями для Службы внутренних доходов (IRS), согласно которым она работает с налогоплательщиками.

Подоходный налог в США должны платить все его резиденты независимо от того, где они проживают и в какой стране получают доход.

При расчете налогооблагаемой базы учитывают различные виды вычетов. После оформления декларации о налогах он оплачивается в 3 адреса:

- городу или округу (местные налоги).

- непосредственно штату, где проживает декларант;

- на федеральный уровень;

Нужно отметить, что ставки налогов на каждом уровне свои и даже могут отсутствовать. Ставки налогов федерального уровня колеблются в пределах от 10 до 39,6% и рассчитываются от уровня дохода.

В зависимости от того, кто оформляет декларацию (одиночка или супружеская пара), необлагаемая база равна 9 075–18 150 долларов США. При доходе от 406 751 доллара США налог берут по ставке 39,6%.

В зависимости от штата ставка налога может варьироваться от 0 до 13%, изменяясь от года к году как в сторону уменьшения, так и в сторону увеличения.

При этом количество штатов, где налог не берут, тоже может меняться. О видах вычетов, применяемых в России, читайте в рубрике . Во Франции расчет подоходного налога производит налоговая служба.

Все доходы французов делятся на 8 категорий. По каждой из них имеется своя методика расчета с учетом применяемых льгот и вычетов.

Налог исчисляют по прогрессивной шкале. Эта шкала уточняется каждый год.

Особенность расчета подоходного налога состоит в том, что его рассчитывают на семью. Подоходный налог во Франции берется с дохода по прогрессивной шкале (от 5,5 до 75%).

Необлагаемый минимум составляет 6 011 евро в год. Максимальную ставку 75% применяют при доходе семьи в 1 000 000 евро.

В Швеции подоходный налог получают правительство и муниципалитеты.

За налогоплательщиками закреплен регистрационный номер и счет для перечисления налогов. Резиденты обязаны платить налог со всех источников доходов: от предпринимательской деятельности, капитала, заработной платы. Полученный доход уменьшают вычеты, разрешенные законом.

Налог исчисляют по прогрессивной шкале, общая максимальная ставка налога составляет 56,9%. Его берут с дохода выше 476 700 шведских крон. Информация о налогах за 3 года хранится в системе PUMA.