Образец завления о реструктаризация долга по кредиту в отдел судебных приставов

Оглавление:

- Как написать заявление на реструктуризацию долга по кредиту

- Заявление на реструктуризацию долга по кредиту: образец

- Заявление на реструктуризацию

- Составление заявления на реструктуризацию долгов по кредиту

- Заявление в суд о реструктуризации долга по кредиту образец

- Реструктуризация долга по кредиту — образец заявления в банк

- Исковое заявление о реструктуризации долга

- Заявление на реструктуризацию долга по кредиту

- Заявление о реструктуризации – шанс избежать проблем с кредитом

- Заявление о реструктуризации долга по кредитному договору

- Исковое заявление о реструктуризации долга по кредиту

Как написать заявление на реструктуризацию долга по кредиту

» Пересмотр условий обслуживания своих клиентов банкам не выгоден, но они готовы пойти на такой шаг, если не желают взыскивать долги через суд. Если финансовая организация одобрит заявление о реструктуризации кредита, то физическое или юридическое лицо может рассчитывать на изменения в договоре. Это может быть продление сроков оплаты, снижение процентной ставки, изменение валюты и пр.

Заявление на реструктуризацию долга по кредиту представляет собой запрос в банк на получение льготных условий выплат заема с процентами. Основание − угроза банкротства или неплатежеспособности заемщика, то есть его неспособность соблюдать первоначальные условия заключенного договора.

Банк никогда не согласится полностью простить долг. На уменьшение конечной суммы финансовые организации тоже идут крайне редко. В основном реструктуризация заключается в:

- сокращении ежемесячных платежей за счет пролонгации договора;

- изменении валюты, чтобы не зависеть от колебания курса;

- «аннулировании» начисленных штрафных санкций;

- реструктуризации кредитной карты (перевод карточного кредита в наличный, из-за чего ставка по потребительским ссудам может снизиться).

- отмене схемы уменьшения последующих платежей (для погашения долга в равномерных частях);

- кредитных каникулах (когда в течение определенного времени платежи не вносятся);

Перед принятием новых условий договора клиенту надо внимательно проанализировать все «подводные камни».

Пример: продление срока общих выплат сократит сумму ежемесячных платежей, но общая сумма переплат при этом вырастет. Заявление в банк должно сопровождаться доказательствами, подтверждающими, что заемщик не способен соблюдать условия договора.

Невозможность выполнять обязательства по кредиту (в том числе по ипотеке) может наступать из-за:

- утраты трудоспособности из-за тяжелого заболевания, травмы, инвалидности;

- ухудшения финансового состояния (например, снижение заработной платы или увольнение по сокращению);

- рождения ребенка, что требует дополнительных затрат;

- призыва к службе военнообязанных граждан;

- необходимости содержания неработоспособного члена семьи.

Реструктуризация проходит по простой схеме. Сначала клиенту МФК или банка нужно подать заявление.

Финансовая организация проанализирует ситуацию, пригласит заемщика на встречу. Если предложенные условия устраивают обе стороны, подписывается документ, подтверждающий вступление изменений в силу.

Подача заявления гражданина об одобрении плана реструктуризации его долгов не является абсолютной гарантией, что условия договора будут изменены.

Дело в том, что по закону банки не обязуются идти на уступки своим клиентам в случае их затруднительной материальной ситуации. Финансовые организации идут на это исключительно по собственному желанию. Ведь им легче пойти на компромисс с заемщиком, чем потом тратить время на исковое заявление в суд и взыскание непогашенной задолженности.

При обращении в банк можно ссылаться на федеральный закон от 26.10.2002 N 127-ФЗ «О несостоятельности».

Заявление на реструктуризацию долга по кредиту: образец

› › Когда заемщик решает воспользоваться заемными средствами в различных жизненных ситуациях, кредитные обязательства выглядят вполне выполнимыми. Однако зачастую возникают моменты, когда погашать кредит в банке становится сложно.

В таких случаях есть возможность воспользоваться реструктуризацией долга. Вне зависимости от целевого назначения, практически любой кредит может быть реструктурирован.

Банки идут навстречу своим заемщикам, ведь выгоднее получать платеж на регулярной основе, пусть и в меньших суммах погашения в течение более длительного периода, чем не получать платежи вовсе.

Само обращение в банк служит свидетельством, что заемщик не отказывается от своих обязательств, а просит урегулировать выплаты в связи с изменившимися финансовыми обстоятельствами. Для реструктуризации долга заемщик вправе обратиться в банк.

Образец заявления в банк о реструктуризации долга позволит грамотно составить документ, и повысит шансы на получение положительного ответа из банка.

Основная цель, преследуемая данным заявлением, получение новых условий для погашения долга, которые заемщик сможет выполнить.

Чаще всего потребность в реструктуризации долга возникает в случае ухудшения финансового положения в связи с потерей работы или иных источников дохода. Реструктуризация возможна и в случаях, когда заемщик хочет досрочно погасить кредит, а банк отказывает в этом. Несмотря на то что заявление пишется в произвольной форме, есть ряд требований, что должно быть в нем отражено.

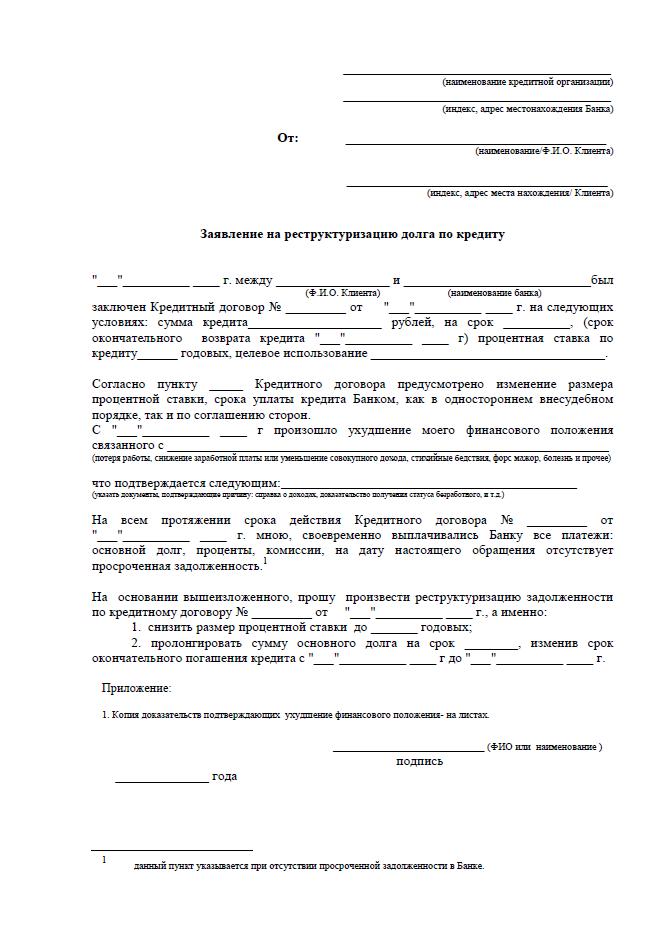

Образец письма в банк о реструктуризации долга состоит из двух частей: информационной, отражающей ситуацию до текущего момента, и просительной, где указываются:

- Информационная часть заявления. Содержит информацию о первоначальных условиях займа: дате подписания, номере кредитного договора, сумму заемных средств, срок и условия погашения кредита, какая сумма уже погашена, каков остаток к погашению. В данной части заявления необходимо также указать: с какого момента и по каким причинам обязательства стали нарушаться, какова сумма, которую заемщик может погашать в новых условиях.

- Просительная часть заявления. Содержит просьбу к банку приостановить начисление процентов, списать начисленный долг, продлить срок погашения по причине изменившихся обстоятельств.

Образец заявления в банк о реструктуризации долга Скачать можно К заявлению прикладывают документы, свидетельствующие об ухудшении финансового положения клиента (справка о зарплате, пенсии, квитанции оплаты ЖКХ, алиментов и т.п.) Предпочтительный способ обратной связи, полная контактная информация (телефон, адрес места жительства, электронная почта) — обязательная информация, указываемая в заявлении на реструктуризацию долга по кредиту. Образец содержит все требуемые параметры, которые указывает заемщик. Заявление составляется в двух экземплярах, направляется банку, где его регистрируют.

Заявление на реструктуризацию

Поделиться В наше время практически каждый день немало людей берут кредиты в банках для самых разных целей, так как это дает возможность получить сразу необходимую сумму денег. Но сейчас, когда в стране заметны признаки экономического кризиса, многие сталкиваются с проблемой отсутствия возможности вовремя выплачивать долги, поэтому многие люди решаются написать заявление на реструктуризацию, которое запустит процедуру .

Для применения процедуры нужно составить и подать заявление. Заявление подаётся в соответствующие органы перед которыми образовался долг, например, в банк где вы брали кредит. Обычно банки имеют специальные офисы для приема претензий и заявлений, потому что не все офисы занимаются этим, обычно выделяют конкретные, поэтому прежде чем подавать заявление можно созвониться с вашим банком и уточнить адрес на который можно обратится.

В заявлении на реструктуризацию нужно указать следующее:

- Наименование сторон, банка и стороны, которая подаёт заявление.

- № и дату кредитного договора, указать на какой период заключался, какую сумму вы брали у банка, какие обязательные платежи должны вноситься и какого числа.

- Основания, которые привели к вашей неплатежеспособности, указать срок, с которого наступил данный фактор, можно указать на какой период вы не сможете вносить определенные платежи.

Основаниями неплатежеспособности может быть следующее:

- потеря работы (например, увольнение или ликвидация предприятия);

- тяжелое хроническое заболевание, авария и иная чрезвычайная ситуация (в связи с которым лицо не может выполнять свою работу);

- смерть

- декретный отпуск (и иные обстоятельства, связанные с беременностью);

Чтобы вы хотели получить от банка (какие возможности банк может предоставить), например, это может быть уменьшение ежемесячного платежа, либо увеличение периода (срока) кредита, изменение даты. Контактные данные лица, реквизиты по которым банк сможет связаться для получения решения. Приложенные документы к заявлению (например, копия трудовой книжки, обменная карта, больничный лист (для декретниц) или медицинская справка из организации, подтверждающая положение лица).

Если от лица выступает представитель, то необходимо будет доверенность. Доверенность от физического лица составляется нотариально (в нотариусе) с наделением определенных полномочий. Заявление составляется в двух экземплярах, чтобы при подаче

Составление заявления на реструктуризацию долгов по кредиту

Содержание Оформляя кредитные договоры люди, не рассчитывают на ухудшение материального положения.

Однако от наступления форс-мажорных обстоятельств мало кто застрахован. К тому же уплата высоких процентов ― один из минусов заемных средств. Впрочем, для заемщиков существуют способы в некоторой степени поправить свое финансовое состояние.

Один из них ― написать заявление о реструктуризации долга по кредитному договору, образец которого имеет свои особенности. В трудных для плательщика материальных ситуациях банки и прочие учреждения могут пойти клиентам навстречу.

Пересмотр вариантов ранее заключенного договора, смягчение условий для погашения долга ― все это входит в понятие реструктуризации долга.

Зачастую, подписывая условия кредитного соглашения, граждане не осознают все последующую ответственность в полной мере. Велика и вероятность наступления непредвиденных обстоятельств, например, платежеспособность существенно снижается в случае потери трудоспособности, увольнения.

Банальные же невыплаты и просрочки ничем не помогут должникам, а лишь усугубят и без того неприятную ситуацию. Образовавшуюся задолженность можно уменьшить, если обратиться в банк или микрофинансовую организацию с просьбой о пересмотре условий договора.

Учитывая, что кредитные учреждения не стремятся потерять свои деньги, а также затягивать процесс, многие из них при наличии некоторых обстоятельств пойдут навстречу клиенту, достаточно подать заявление на реструктуризацию долга в МФО или банк по общему образцу заполнения.

Такие учреждения, как Промсвязьбанк, Русский стандарт, Сбербанк, ВТБ, Альфа-банк предоставляют своим заемщикам подобную возможность. Обращение с просьбой о пересмотре условий поможет избежать вероятных судебных исков, решить вопросы с задолженностью по налогам или по квартплате (ЖКХ).

При этом заемщику могут быть доступны следующие опции:

- отсрочка платежей, включая задолженность по основному долгу и процентам; пересмотр графика выплат; изменение в расчете стоимости кредита (перевод с аннуитетной системы на дифференцированную); смена валюты договора; списание начисленных ранее штрафов и пени.

При этом следует понимать, что ранее взятый займ все равно придется отдавать.

При отсутствии возможности погашения кредита может быть произведена реструктуризация долга Каковы бы ни были причины, приведшие физическое лицо к финансовой несостоятельности, каждое ходатайство банки рассматривают индивидуально.

Заявление в суд о реструктуризации долга по кредиту образец

Бесплатная юридическая консультация: Вся Россия Оформляя кредитные договоры люди, не рассчитывают на ухудшение материального положения. Однако от наступления форс-мажорных обстоятельств мало кто застрахован. К тому же уплата высоких процентов ― один из минусов заемных средств.

Впрочем, для заемщиков существуют способы в некоторой степени поправить свое финансовое состояние.

Один из них ― написать заявление о реструктуризации долга по кредитному договору, образец которого имеет свои особенности. В трудных для плательщика материальных ситуациях банки и прочие учреждения могут пойти клиентам навстречу.

Пересмотр вариантов ранее заключенного договора, смягчение условий для погашения долга ― все это входит в понятие реструктуризации долга. Зачастую, подписывая условия кредитного соглашения, граждане не осознают все последующую ответственность в полной мере.

Велика и вероятность наступления непредвиденных обстоятельств, например, платежеспособность существенно снижается в случае потери трудоспособности, увольнения. Банальные же невыплаты и просрочки ничем не помогут должникам, а лишь усугубят и без того неприятную ситуацию.

Образовавшуюся задолженность можно уменьшить, если обратиться в банк или микрофинансовую организацию с просьбой о пересмотре условий договора. Учитывая, что кредитные учреждения не стремятся потерять свои деньги, а также затягивать процесс, многие из них при наличии некоторых обстоятельств пойдут навстречу клиенту, достаточно подать заявление на реструктуризацию долга в МФО или банк по общему образцу заполнения. Такие учреждения, как Промсвязьбанк, Русский стандарт, Сбербанк, ВТБ, Альфа-банк предоставляют своим заемщикам подобную возможность.

Обращение с просьбой о пересмотре условий поможет избежать вероятных судебных исков, решить вопросы с задолженностью по налогам или по квартплате (ЖКХ).

При этом заемщику могут быть доступны следующие опции:

- отсрочка платежей, включая задолженность по основному долгу и процентам; пересмотр графика выплат; изменение в расчете стоимости кредита (перевод с аннуитетной системы на дифференцированную); смена валюты договора; списание начисленных ранее штрафов и пени.

При этом следует понимать, что ранее взятый займ все равно придется отдавать.

Банки идут на дальнейший контакт с клиентом в соответствии со своей внутренней политикой. При отсутствии возможности погашения кредита может быть произведена реструктуризация долга Каковы бы ни были причины, приведшие физическое лицо к финансовой несостоятельности, каждое ходатайство банки рассматривают индивидуально.

И хотя во многих случаях сотрудники кредитных учреждений выбирают взаимный компромисс, предпочтя его исковой жалобе в арбитраж, состояние заемщика должно соответствовать некоторым условиям: Наличие весомой причины для отсрочки платежа является основным фактором. Как правило, это обстоятельства, повлиявшие на ухудшение финансового состояния клиента ― увольнение, длительное заболевание, отпуск по уходу за ребенком.

Реструктуризация долга по кредиту — образец заявления в банк

Кредит – это самая неоднозначная из финансовых операций, с которыми человек сталкивается в жизни.

С одной стороны, кредитование дает возможность приобрести вещи, которые за наличные деньги человек не может себе позволить. С другой, заемщики кредитов часто становятся должниками и тратят неприлично много денег на погашение неуклонно растущей суммы.

Реструктуризация долга – один из лучших способов облегчить участь должника.

Прелесть этой функции заключается в том, что банки сами в ней заинтересованы.

Из этой статьи Вы сможете узнать, что такое реструктуризация, на каких законах она основывается и как работает в России. Оглавление: Реструктуризация – мера, которую банк применяет по отношению к заемщику, пребывающему в состоянии дефолта (иными словами, неспособному обслуживать собственный долг).

Цель реструктуризации – сделать выплату долга менее сложной для заемщика, тем самым подтолкнув его к совершению платежей.

Переоформляя кредит, банк идет на уступки, но ничего не теряет. Основной долг по кредиту будет взыскан в полной мере, а уменьшается только пеня и/или процентная ставка. Есть 3 основных способа реструктуризации:

- обмен долга на часть имущества должника;

- обычное списание значительной части долга.

- изменение размера платежей и перенос сроков;

Внимание!Эти методы могут использоваться как поодиночке, так и комплексно.

Если должник получил изменение размера платежей – это не повод отказывать ему в дополнительном списании части долга. В вопросах реструктуризации банки способны идти навстречу своим клиентам.

Реструктуризация бывает не только в кредитовании физических лиц. Юридические лица и даже государства могут получить право на реструктуризацию, если они пребывают в состоянии дефолта.

Но в нашей статье речь идет только о кредитовании для конкретных людей. В России эта услуга приобрела распространение в последние несколько лет.

Как показывает практика, банки часто сами предлагают должникам реструктуризацию долга.

Это происходит едва ли не чаще, чем заемщики обращаются с такой просьбой к своим кредиторам.

Почему же это происходит? Причина всего одна – это проблемный договор по кредиту.

Он будет всеми силами добиваться добровольной выплаты долга. Всё потому, что суд почти всегда урезает штрафы, назначенные банком.

К примеру, если человек не выплачивает 100 000 рублей долга, то за год эта сумма может магическим образом превратиться в 700 000 рублей. Если дело попадет в суд, то сумма будет урезана примерно в 3 или 4 раза, и человек окажется должен 150-200 тысяч.

Кроме того, эффективность судебных приставов довольно невысока.

Исковое заявление о реструктуризации долга

» » » Бланк документа «» относится к рубрике «Исковое заявление».

Сохраните ссылку на документ в социальных сетях или скачайте его себе на компьютер. В ____________ районный суд г. _________Адрес: ________________________ Истец: ________________________Адрес: ________________________ Ответчик: Государственная корпорация «Агентство по страхованию вкладов»Адрес: ________________________ Третье лицо: ОАО АКБ «____________»Почтовый адрес конкурсного управляющего:__________________________тел.: ______________ Госпошлина: _____ рублей ___ копеек(_____ руб.

___ коп. + _____ руб. ___ коп. + ______ руб. ___ коп. – по каждому неимущественному требованию отдельно) ИСКОВОЕ ЗАЯВЛЕНИЕо реструктуризации кредитного договора, снятии пении за просрочку погашения основного долга и процентов по нему Я – ______________________, Истец по данному исковому заявлению – заключил с Третьим лицом – ОАО АКБ «___________» – Кредитный договор № __________ от ___________ года.В этом же Банке мною был взят второй кредит – по Кредитному договору № ___________ от _____________ года. Кредитные обязательства по обоим договорам были объединены в один договор № __________ от __________ года с выплатой платежей на счет № _________________, открытый в ОАО АКБ «__________».

Согласно п. 1 ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Согласно ст. 820 ГК РФ кредитный договор должен быть заключен в письменной форме.

Решением Арбитражного суда г. Москвы, резолютивная часть которого была объявлена ___________ года, по делу № ______________, ОАО АКБ «________________» (ИНН: ______________; ОГРН: ____________, местонахождение: __________________________________), признан несостоятельным (банкротом), в отношении него открыто конкурсное производство.

Функции конкурсного управляющего возложены на Ответчика – Государственную корпорацию «__________________________».

От представителя конкурсного управляющего я получил уведомление о том, что по состоянию на ____________ года у меня имеется задолженность перед ОАО АКБ «___________», выступающим Третьим лицом по данному иску, в размере: — по сумме основного долга: _________ рублей ____ копеек; — по сумме уплаты процентов: _________ рублей ____ копеек; — пеня за просрочки погашения основного долга: _________

Исковое заявление реструктуризация долга по кредиту в сбербанке судебными приставами

Важные понятия Реструктуризация долга – это возможность небольшой отсрочки по уплате задолженности. Главная цель реструктуризации направлена на переоформление действующего договора, в котором пересматривается конечное время оплаты и сумма переплаты. В целом программа реструктуризации является универсальной.

Частой причиной ее запуска есть присутствие невыплаченных платежей и просрочек по договору. Данные условия основополагающие для пересмотра банковской организацией условий соглашения. Реструктуризация займов других банков будет называться все тем же кредитом, только на более выгодных для заемщика условиях.

Ведь ему не придется выплачивать огромные суммы за короткий период, а можно будет, получив средства в банке, полностью погасить долг, который будет оплачиваться по обычной для клиента схеме. Одним из видов реструктуризации является пролонгация займа. Реструктуризация долга по кредиту Кредит – это самая неоднозначная из финансовых операций, с которыми человек сталкивается в жизни.

С одной стороны, кредитование дает возможность приобрести вещи, которые за наличные деньги человек не может себе позволить.

С другой, заемщики кредитов часто становятся должниками и тратят неприлично много денег на погашение неуклонно растущей суммы. Реструктуризация долга – один из лучших способов облегчить участь должника. Прелесть этой функции заключается в том, что банки сами в ней заинтересованы.

Из этой статьи Вы сможете узнать, что такое реструктуризация, на каких законах она основывается и как работает в России. Но с заемщика могут запросить дополнительное обеспечение выплат — поручителя либо другие гарантии Многие банковские организации дают возможность сделать это в телефонном режиме, онлайн, остальные же требуют лично прийти и сначала уведомить финансовое учреждение о таком своем решении. Правовая база Реструктуризацию регулируют такие законы:

- Гражданский Кодекс России (глава 42);

- ФЗ № 353 «О потребительском кредите»;

- ФЗ № 127 «О несостоятельности (банкротстве)».

Несмотря на эти законы, подробного регламента по реструктуризации просроченного долга законодательство не определяет.

Кредиторы опираются на рекомендации и инструкции Центрального банка России, ФАС, также разрабатывают собственные правила.

Порядок регистрации Заявление на реструктуризацию составляется в письменном виде на имя руководителя отделения кредитной организации.

Внимание Во-вторых, если заложенная недвижимость — единственное место для проживания заемщика, реализовать ее будет крайне затруднительно.

Не будем забывать и о потерях времени и судебных издержках. Вот почему кредиторам выгоднее договориться с проблемными заемщиками о реструктуризации долга по ипотеке.

Соглашение о реструктуризации долга и его образец Скачать образец соглашения Конечным этапом процедуры реструктуризации долга является подписание соответствующего соглашения. В нем указываются: данные о сторонах, дата фиксации долга, сумма задолженности, схема реструктуризации, прилагается новый график платежей.

Заявление на реструктуризацию долга по кредиту

Реструктуризация долга по кредитуКредит – это самая неоднозначная из финансовых операций, с которыми человек сталкивается в жизни.С одной стороны, кредитование дает возможность приобрести вещи, которые за наличные деньги человек не может себе позволить.С другой, заемщики кредитов часто становятся должниками и тратят неприлично много денег на погашение неуклонно растущей суммы.Реструктуризация долга – один из лучших способов облегчить участь должника. Прелесть этой функции заключается в том, что банки сами в ней заинтересованы. Из этой статьи Вы сможете узнать, что такое реструктуризация, на каких законах она основывается и как работает в России.Что такое реструктуризация кредитаРеструктуризация – мера, которую банк применяет по отношению к заемщику, пребывающему в состоянии дефолта (иными словами, неспособному обслуживать собственный долг).Цель реструктуризации – сделать выплату долга менее сложной для заемщика, тем самым подтолкнув его к совершению платежей.Переоформляя кредит, банк идет на уступки, но ничего не теряет.

Основной долг по кредиту будет взыскан в полной мере, а уменьшается только пеня и/или процентная ставка.Есть 3 основных способа реструктуризации:

- обычное списание значительной части долга.

- изменение размера платежей и перенос сроков;

- обмен долга на часть имущества должника;

Внимание!Эти методы могут использоваться как поодиночке, так и комплексно. Если должник получил изменение размера платежей – это не повод отказывать ему в дополнительном списании части долга.

В вопросах реструктуризации банки способны идти навстречу своим клиентам.Реструктуризация бывает не только в кредитовании физических лиц. Юридические лица и даже государства могут получить право на реструктуризацию, если они пребывают в состоянии дефолта.

Но в нашей статье речь идет только о кредитовании для конкретных людей. В России эта услуга приобрела распространение в последние несколько лет.Почему банк может предложить реструктуризацию?Как показывает практика, банки часто сами предлагают должникам реструктуризацию долга.Это происходит едва ли не чаще, чем заемщики обращаются с такой просьбой к своим кредиторам. Почему же это происходит?Причина всего одна – это проблемный договор по кредиту.

Если заемщик не хочет или не может выплачивать свой долг, то банк не будет это терпеть.Он теряет прибыль.

Реструктуризация по инициативе банка – крайний шаг в попытке образумить должника.

Если даже после этого заемщик отказывается платить по счетам, то банк подает исковое заявление в суд, и на смену звонкам от банковских сотрудников приходят судебные приставы.Кроме того, эффективность судебных приставов довольно невысока. Если должник не закладывает имущество, то приставы могут ходить к нему годами, стучаться в закрытую дверь и не иметь права на решительные действия.

Заявление о реструктуризации – шанс избежать проблем с кредитом

Содержание Различные жизненные ситуации могут стать причиной невозможности исполнять свои обязательства по кредитному договору полностью или в какой-то его части. Законодательство предусматривает для таких случаев возможность изменения договорных условий путем проведения реструктуризации кредита. Закрытого перечня событий, при которых проводится реструктуризация кредитной задолженности, не существует.

Каждая кредитная организация определяет его самостоятельно или рассматривает заявления о реструктуризации в индивидуальном порядке. На практике наиболее распространенными причинами проведения реструктуризации становятся:

- Потеря заемщиком источника дохода;

- Болезнь заемщика;

- Чрезвычайные ситуации, которые ухудшили материальное положение заемщика;

- Иные объективные причины снижения платежеспособности заемщика.

Отметим, что проведение реструктуризации задолженности по кредиту — это право банка, на сегодняшний день нет нормативно-правового акта, который обязывал бы кредитную организацию в обязательном порядке пересматривать условия кредитного договора в той или иной ситуации.

Реструктуризация кредитной задолженности проводится по письменному обращению заемщика. Некоторые банки разработали свои формы заявлений, но должник может направить заявление и в произвольной форме. В данном документе должно быть отражено:

- Наименование кредитной организации;

- Данные кредитного договора: дата заключения, номер, срок действия, сумма кредита;

- Размер произведенных выплат по договору и остаток задолженности;

- Обстоятельства, которые повлекли невозможность исполнения обязательств по кредитному договору;

- Приемлемые варианты реструктуризации.

Заявление подается в отделение банка, где оформлен кредит, в двух экземплярах.

На одном из них работник банка должен сделать отметку о приеме и вернуть заявителю, а второй остается банку. Также заявление может быть направлено в адрес банка заказным письмом с описью вложения.

Опыт показывает, что всегда имеет смысл направлять заявление о реструктуризации долга в филиал банка по месту выдачи кредита, а также в головной офис. Дело в том, что нередко руководство на местах боится взять на себя ответственность по пересмотру условий кредитования и просто отказывает в реструктуризации, а головной офис, рассмотрев заявление, идет навстречу заемщику и предлагает ему приемлемые условия погашения задолженности. Чтобы повысить вероятность положительного решения по заявлению, к нему необходимо приложить документы, подтверждающие изложенные в нем обстоятельства.

Например, в случае потери работы можно приложить копию трудовой книжки и копию приказа об увольнении.

Заявление о реструктуризации долга по кредитному договору

Заявитель заключил кредитный договор с банком и в настоящее время у заявителя образовалась задолженность по выплате кредита. В настоящее время заявитель не может обслуживать задолженность и считает возможным реструктурировать долг и оплачивать его этапами.

Заявитель просит реструктурировать задолженность по кредитному договору. В Общество с ограниченной ответственностью «Долговое агентство «_____________» ___________________________ от ________________________ проживающего по адресу: ______________ ЗАЯВЛЕНИЕ Я, ________________, проживаю по адресу __________________. Я заключил кредитный договор с банком «___________» и в настоящее время у меня образовалась задолженность по выплате кредита.

Согласно письму ООО «Долговое агентство «_______», задолженность составила _______ руб. ___ коп. на ____________ г. В настоящее время я не смогу обслуживать такую задолженность и считаю возможным реструктурировать долг и оплачивать по ______ руб. в месяц. Согласно статьи 309 Гражданского Кодекса Российской Федерации, обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями.

В силу ст. 310 Гражданского Кодекса Российской Федерации, односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускаются, за исключением случаев, предусмотренных законом. Односторонний отказ от исполнения обязательства, связанного с осуществлением его сторонами предпринимательской деятельности, и одностороннее изменение условий такого обязательства допускаются также в случаях, предусмотренных договором, если иное не вытекает из закона или существа обязательства. В соответствии со статьёй 311 Гражданского Кодекса Российской Федерации кредитор вправе не принимать исполнения обязательства по частям, если иное не предусмотрено законом, иными правовыми актами, условиями обязательства и не вытекает из обычаев делового оборота или существа обязательства.

В силу статьи 314 Гражданского Кодекса Российской Федерации, если обязательство предусматривает или позволяет определить день его исполнения или период времени, в течение которого оно должно быть исполнено, обязательство подлежит исполнению в этот день или, соответственно, в любой момент в пределах такого периода. В случаях, когда обязательство не предусматривает срок его исполнения и не содержит условий, позволяющих определить этот срок, оно должно быть исполнено в разумный срок после возникновения обязательства. Обязательство, не исполненное в разумный срок, а равно обязательство, срок исполнения которого определен моментом востребования, должник обязан исполнить в семидневный срок со дня предъявления кредитором требования о его исполнении, если обязанность исполнения в другой срок не вытекает из закона, иных правовых актов, условий обязательства, обычаев делового оборота или существа обязательства.

Исковое заявление о реструктуризации долга по кредиту

Когда заемщик решает воспользоваться заемными средствами в различных жизненных ситуациях, кредитные обязательства выглядят вполне выполнимыми. Однако зачастую возникают моменты, когда погашать кредит в банке становится сложно. В таких случаях есть возможность воспользоваться реструктуризацией долга.Вне зависимости от целевого назначения, практически любой кредит может быть реструктурирован.

Банки идут навстречу своим заемщикам, ведь выгоднее получать платеж на регулярной основе, пусть и в меньших суммах погашения в течение более длительного периода, чем не получать платежи вовсе.Само обращение в банк служит свидетельством, что заемщик не отказывается от своих обязательств, а просит урегулировать выплаты в связи с изменившимися финансовыми обстоятельствами. Для реструктуризации долга заемщик вправе обратиться в банк.

Образец заявления в банк о реструктуризации долга позволит грамотно составить документ, и повысит шансы на получение положительного ответа из банка.Основная цель, преследуемая данным заявлением, получение новых условий для погашения долга, которые заемщик сможет выполнить.

Чаще всего потребность в реструктуризации долга возникает в случае ухудшения финансового положения в связи с потерей работы или иных источников дохода.Реструктуризация возможна и в случаях, когда заемщик хочет досрочно погасить кредит, а банк отказывает в этом.Несмотря на то что заявление пишется в произвольной форме, есть ряд требований, что должно быть в нем отражено.

Образец письма в банк о реструктуризации долга состоит из двух частей: информационной, отражающей ситуацию до текущего момента, и просительной, где указываются:

- Информационная часть заявления. Содержит информацию о первоначальных условиях займа: дате подписания, номере кредитного договора, сумму заемных средств, срок и условия погашения кредита, какая сумма уже погашена, каков остаток к погашению. В данной части заявления необходимо также указать: с какого момента и по каким причинам обязательства стали нарушаться, какова сумма, которую заемщик может погашать в новых условиях.

- Просительная часть заявления. Содержит просьбу к банку приостановить начисление процентов, списать начисленный долг, продлить срок погашения по причине изменившихся обстоятельств.

К заявлению прикладывают документы, свидетельствующие об ухудшении финансового положения клиента (справка о зарплате, пенсии, квитанции оплаты ЖКХ, алиментов и т.п.)Предпочтительный способ обратной связи, полная контактная информация (телефон, адрес места жительства, электронная почта) — обязательная информация, указываемая в заявлении на реструктуризацию долга по кредиту. Образец содержит все требуемые параметры, которые указывает заемщик.