Оформление больничного листа что указывать в нестраховых периодах

Оглавление:

- Что такое нестраховой период в листе нетрудоспособности?

- Как нестраховые периоды трудовой деятельности влияют на оплату больничного листа

- Нестраховой период в больничном листе: что это

- Нестраховые периоды в больничном: о чем не забыть

- Нестраховые периоды в больничном листе

- Порядок оформления нестраховых периодов в больничном листе 2020

- Заполняем больничный лист — пошаговое руководство

- Вопросы и ответы по заполнению нового листка нетрудоспособности

- Нестраховые периоды в больничном листе 2020

- Нестраховые периоды для больничного листа в 2020 году

- Нестраховой период в больничном листе это

Что такое нестраховой период в листе нетрудоспособности?

Расчет страхового стажа – это наиважнейший этап при исчислении пособия по временной неспособности к труду. От стажа будет зависеть размер выплат, а также возврат средств из бюджета ФСС при необходимости. Отлаженная работа кадровиков позволит избежать ошибок при начислении страховых пособий, поэтому в первую очередь необходимо знать, что такое нестраховой временной промежуток в больничном листе и как его определять.

С 2011 года был введен в действие обновленный бланк больничного листка, в форме которого имеется строчка “Нестраховые периоды”.

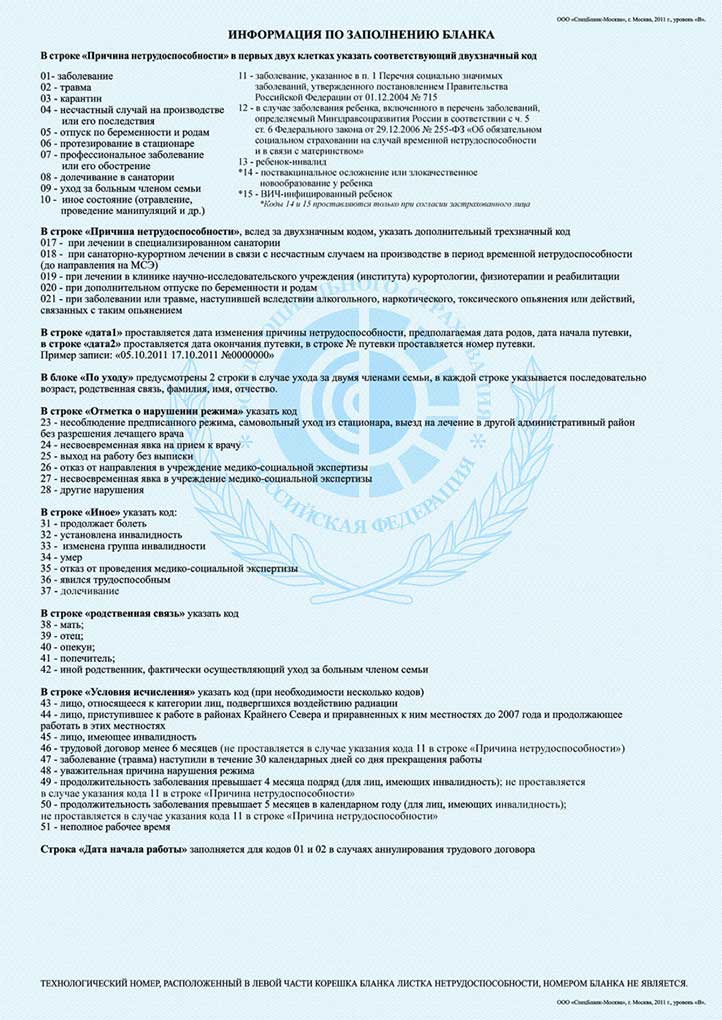

Что обозначают нестраховые периоды в листке нетрудоспособности и возможно ли к ним отнести воинскую срочную службу? На основании ст. 16 , если женщина взяла отпуск по беременности и родам, или же у гражданина иное обстоятельство, вызвавшее временную нетрудоспособность, для исчисления пособий необходимо знать трудовой стаж.

В стаж должны включаться те временные интервалы трудовой деятельности, когда работник считался застрахованным лицом по трудовому контракту, то есть проходил муниципальную или государственную гражданскую службу, или же занимался иным видом деятельности, в период осуществления которой гражданин был застрахован на случай временной неспособности к труду и в связи с материнством. В стаж также засчитывают временные промежутки прохождения воинской службы, а также прочей службы, которая указана .

Таким образом, в страховом стаже возможно выделить отдельные промежутки, когда:

- работник не подлежал обязательному соцстрахованию;

- однако эти временные промежутки должны учитываться при подсчете общего стажа.

Нестраховые периоды в больничном листе — это и есть такие периоды. Закон № 4468-1 определяет, что в нестраховой стаж входят периоды осуществления деятельности в следующих структурах:

- ФСИН и другие.

- ФСКН;

- МЧС;

- МВД;

- ВС РФ;

Следует учитывать, что под службой в ВС РФ понимается не только та, которая несется непосредственно по призыву (срочная), но та, которая проходится по контракту.

Таким образом, в страховой стаж включается и срочная, и контрактная служба (соответственно, и срочная, и контрактная будут являться нестраховыми периодами, то есть взносы в ФСС не уплачиваются).

Трудовая деятельность в государственных и муниципальных структурах, таких как МВД, МЧС, ФСКН и др., должна быть соответствующим образом подтверждена. Удостоверяющими документами могут быть:

- справка из госструктуры и др.

- военный билет;

- трудовой контракт;

- трудовая книжка;

На основании п.

Приказом Минздравсоцразвития № 347н от 26 апреля 2011 года утвержден обновленный бланк листа временной нетрудоспособности.

Как нестраховые периоды трудовой деятельности влияют на оплату больничного листа

» В правильном заполнении больничного листа заинтересован не только работник, рассчитывающий на получение социальной компенсации, но и работодатель, получающий возмещение затрат на пособия своим сотрудникам от Фонда социального страхования. Корректность вносимой информации зависит от профессионализма сотрудников кадрового отдела, в частности, от правильной интерпретации ими этапов деятельности застрахованных трудящихся своего предприятия.

Нестраховые периоды в больничном листе – это далеко не новые понятия, до сих пор вызывающие большое количество вопросов при заполнении бланков и порождающие не меньшее количество ошибок при исчислении размера пособий. Основной принцип обязательного социального страхования наёмных работников их работодателями предполагает гарантированную оплату времени вынужденного отсутствия из-за нетрудоспособности за счёт средств одноимённого фонда.

В качестве страхового обеспечения выступают ежемесячные взносы, начисляемые на фонд оплаты труда сотрудников и уплачиваемые в бюджет ФСС. Затраты на выплату денежных компенсаций за временную потерю трудоспособности, связанную с заболеваниями или с беременностью и родами, производимые работодателями из своих средств, подлежат возмещению из фонда соцстраха. Поводом для начисления социального пособия работнику и для компенсирования его суммы работодателю как раз и служит больничный лист.

Изменения в законодательстве, введённые в действие в 2007 г., требуют от работодателя при определении процентной величины назначаемого пособия ориентироваться на страховой стаж сотрудника, а не на общий трудовой, как было ранее.

Тем сотрудникам, за кого работодатель уплачивал страховые взносы менее полугода, пособия высчитываются, исходя из законодательно установленного минимума заработной платы.

Пособия рассчитываются так:

- Стопроцентный средний заработок получают сотрудники со стажем страхования больше 8 лет.

- Людям со стажем от пяти до восьми лет – 80 %.

- Проработавшим людям от полугода до пяти лет положено начислять 60% от среднего размера заработной платы.

При этом нестраховые промежутки исключаются из страхового стажа, влияя, тем самым, на величину компенсации по листам нетрудоспособности.

Если причиной утраты способности гражданина к труду является его травма или болезнь, то обязанность оплаты первых трёх дней нахождения на больничном возложена на работодателя. ФСС подключается к финансированию временно неспособного к труду работника, начиная с четвёртого дня его болезни. Оплата больничных листков, выданных по другим основаниям, с первых дней потери трудоспособности является обязанностью фонда соцстрахования.

Внутри суммарного трудового стажа работника могут быть периоды, в течение которых работодателем не производились обязательные платежи в ФСС.

Рекомендуем к изучению! Перейди по ссылке: По степени влияния на размер социальных выплат по больничным листам эти периоды можно разделить на две группы:

Нестраховой период в больничном листе: что это

› › Нестраховой период стажа – это промежуток рабочего времени, когда с финансовых поступлений сотрудника не отчисляют страховые взносы. Общий стаж работника будет отличаться от нестрахового периода. При начислении пособия учитывают нестраховые промежутки стажа.

К ним относится служба в ОВД, МЧС, Нацгвардии, различных воинских формированиях и других подобных структурах.

Независимо от длительности больничного листа компенсацию выплат по нестраховому периоду осуществляет ФСС. Содержание Согласно закону 255-ФЗ от 29.12.2006 года”Об на случай временной нетрудоспособности и в связи с материнством” к нестраховому стажу относится служба в:

- Росгвардии;

- ФСИН, ФСКН;

- организациях, которые осуществляют контроль за оборотом сильнодействующих веществ;

- службе противопожарной охраны.

- органах внутренних дел и схожих структурах;

- МЧС;

- различных воинских формированиях (кроме срочной и контрактной службы);

Периоды такой работы не являются страховыми, но засчитываются в общий стаж.

Это нужно для правильного расчета пособия при временной нетрудоспособности. Для работодателя сведения о нестраховых периодах нужны для правильной компенсации средств из ФСС. Удостоверяющими документами для подтверждения нестраховых периодов являются:

- трудовая книжка;

- военный билет;

- справка из госстуктуры.

Если работа проводилась по трудовому контракту, он также служит подтверждением нестрахового периода.

Нестраховые интервалы деятельности входят в общий стаж.

Нестраховую часть стажа указывает в специальной графе листа нетрудоспособности работодатель.

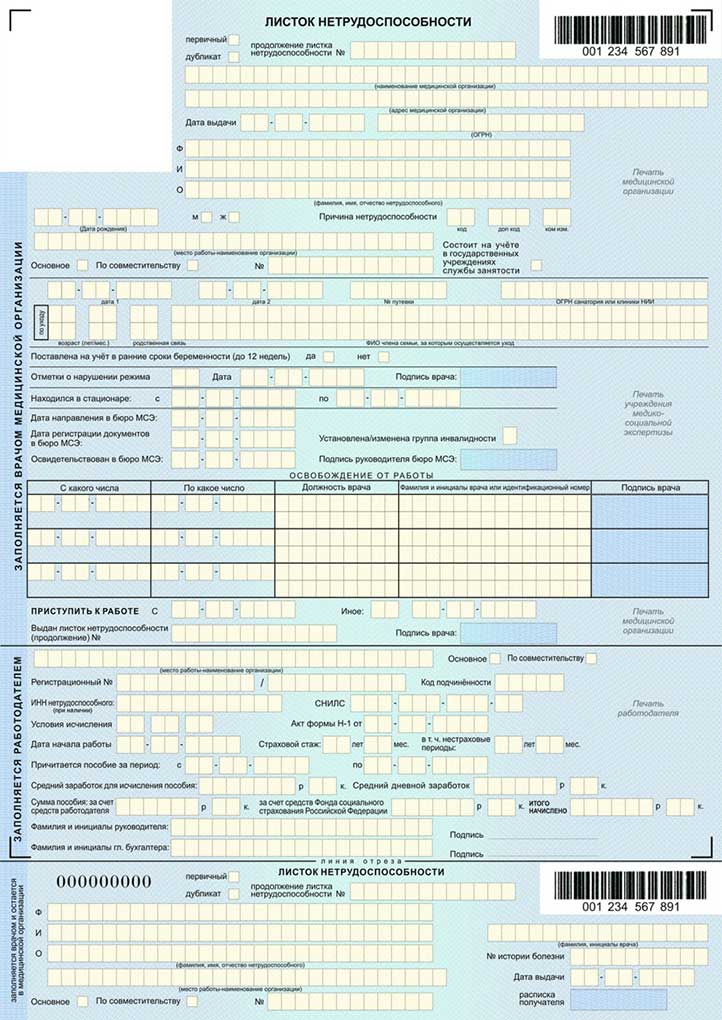

С 2011 года на бланке больничного для этого отведена отдельная строка. Срок нестрахового периода вносится полностью, в годах и месяцах.

В разделе «Страховой стаж, в том числе настраховые» по отдельности указывается общий стаж и нестраховые периоды.Про больничный лист по Трудовому Кодексу читайте . В строку «Нестраховой стаж» вносят точный временной отрезок, когда не производились страховые отчисления (точное количество календарных лет и месяцев). При расчете нестрахового периода учитываются таки особенности:

- если периоды страхового и нестрахового стажа совпадают, в больничном учитывается один из них, на выбор сотрудника. Это подтверждается его письменным заявлением;

- когда при указании нестрахового периода известны только год и месяц, для указания точной даты используется 15 число.

img class=”aligncenter size-large wp-image-20025″ src=”https://ostr.online/wp-content/uploads/2017/12/slide_8-600×450.jpg” alt=”_” width=”600″ height=”450″ />

Нестраховые периоды в больничном: о чем не забыть

Руководители компаний и бухгалтеры часто в замешательстве, когда встречаются на практике с нестраховым периодом в больничном листе.

Как его отмечают, нужно ли производить расчет и др.

В этом обзоре разберем основные особенности. Нестраховыми называются промежутки времени, на протяжении которых с денежных поступлений сотрудника не производят страховые взносы в ФСС. К ним относят периоды службы:

- в воинских формированиях;

- в органах внутренних дел и схожих с ними (МЧС, ФСИН и др.);

- в структурах, осуществляющих контроль над оборотом сильнодействующих веществ;

- в органах противопожарной службы;

- в уголовно-исполнительных организациях.

Согласно законодательству, эти периоды не являются страховыми.

Но с другой стороны их учитывают при определении стажа.

Он необходим при расчете компенсации по временной нетрудоспособности. Вот, почему указывают нестраховой период в больничном листе.

Нестраховые периоды указывают в соответствующей строке в полном количестве лет и месяцев. Их длительность устанавливают по правилам, аналогичным определению длительности страхового стажа, и подтверждают трудовой книжкой, военным билетом, справкой и т. п. Также см. «». ПРИМЕР Н.И. Гречко, работающий в фирме «Стройсервис», находился на больничном с 10 по 20 марта 2017 г.

Как определить [стаж для больничного с учетом нестраховых периодов] и заполнить строки, если сотрудник в период с 30.11.2011 по 31.03.2015 проходил службу в ОВД? Устроился на работу в фирму он с 01.06.2015 г. Решение

- Определим страховой стаж по состоянию на 10 марта 2017 г. Срок службы в ОВД Н.И. Гречко составил 3 года и 4 месяца. Согласно ст. 16 Закона об обязательном соцстраховании № 255-ФЗ этот период входит в страховой стаж. Также учитывается время работы в «Стройсервис» – 1 год и 9 месяцев. В итоге, страховой стаж составит 5 лет и 1 месяц.

- Период с 30 ноября 2011 по 31 марта 2015 г. указывают в соответствующем разделе больничного листа:

- Н.И. Гречко должен получить компенсацию в размере 80% от среднего дневного заработка, так как его общий страховой стаж составляет 7 лет 7 месяцев.

Работодатель должен знать, что оплата нестраховых периодов больничного идет за счет ФСС.

Дополнительное финансирование необходимо тогда, когда период службы влияет на размер пособия. Также см. «». Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Порядок применения «нестраховых периодов» при расчете размера пособия по временной нетрудоспособности и заполнения строки «в т.ч.

нестраховые периоды» листка нетрудоспособности

Порядок исчисления страхового стажа для определения размера пособия по временной нетрудоспособности определен ч.

1 ст. 16 Федерального Закона от 29.12.2006г.

№ 255-ФЗ

«Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

(далее – Закон № 255-ФЗ) В страховой стаж для определения размеров пособий по временной нетрудоспособности включаются периоды работы застрахованного лица по трудовому договору, гражданской или муниципальной службы, а также периоды иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

В страховой стаж наравне с периодами работы (или) иной деятельности засчитываются периоды прохождения военной службы, а также иной службы, предусмотренной Законом РФ от 12.02.1993г. № 4468-I

«О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за отбором наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей»

. Исходя из нормы вышеуказанной статьи, в страховом стаже можно выделить нестраховые периоды, когда работник не подлежал обязательному социальному страхованию, но эти периоды включаются в его страховой стаж, и, соответственно, влияют на размер пособия по временной нетрудоспособности.

Это периоды военной службы по призыву и по контракту, а также периоды всех видов службы, перечисленных в Законе № 4468-1 (служба в органах внутренних дел, государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной службы).

В строке «в т.ч. нестраховые периоды» в ячейках «| || | лет», «| || | мес.» указывается количество полных лет, месяцев прохождения работником военной службы, а также иной службы, предусмотренной Законом Российской Федерации от 12.02.1993 N 4468-I, которую работник проходил с 1 января 2007 года.

Таким образом, нестраховые периоды должны быть учтены при заполнении бланка дважды: сначала — при указании общей продолжительности страхового стажа в качестве его составляющей, а затем — при заполнении строки «в т.ч.

нестраховые периоды».

Нестраховые периоды в больничном листе

10 Мая 2017 в 13:26 — это сведения, которые учитываются при расчете пособия по временной нетрудоспособности и которые указывает работодатель при заполнении бюллетеня перед тем, как отправить его в ФСС для возмещения.

Связанные статьи Оглавление Если вы обнаружили в тексте ошибку, сообщите нам об этом, выделив ее и нажав Ctrl+Enter Когда человек, например, проходит военную службу, взносы за него в ФСС не начисляются, но при этом государство гарантирует, что все это время будет зачтено человеку в его , в том числе и для . В соответствии с Законом РФ от 12.02.1993 № 4468-1 «О пенсионном обеспечении лиц, проходивших военную службу.», нестраховые периоды для больничного листа включают в себя службу и время работы:

- в вооруженных силах;

- МВД;

- ФСКН;

- МЧС;

- ФСИН и т.д.

Работа и служба в перечисленных ведомствах и подразделениях должны быть соответствующим образом подтверждены, например:

- военным билетом;

- ;

- ;

- справкой и т.д.

В любом случае работодатель должен иметь документальное подтверждение того, что в определенный период времени его работник трудился в указанных организациях. Без предоставления документов это время в стаж зачтено не будет, ФСС откажет в возмещении и может рассчитать пособие без учета данного временного промежутка (см.

пункт 19.1. Приказа Минздравсоцразвития от 06.02.2007 № 91).

Подробнее . Напомним, что бюллетень может заполняться либо на принтере, либо от руки. В случае, если он заполняется от руки, ручка должна быть гелевой, капиллярной или перьевой. Цвет чернил обязательно черный.

При несоблюдении этих правил ФСС может “завернуть” больничный. Подробнее остановимся на графе “В т.ч. нестраховые периоды”, которая находится в разделе “Заполняется работодателем”.

Здесь указывается время в годах и месяцах, в течение которых работник выполнял свои государственные обязанности, например, работал в органах федеральной службы исполнения наказаний. Подсчет времени, которое работник потратил на исполнение своего государственного долга, осуществляется по общим правилам, но это время должно быть подтверждено документами, вычленять что-то специально не нужно (общий порядок подсчета страхового стажа утвержден Приказом Минздравсоцразвития от 06.02.2007 № 91). Необходимо помнить, что нестраховой период входит в страховой стаж.

В нестраховой стаж не входит, и ФСС не перечислит пособие по временной нетрудоспособности за время, когда сотрудник:

- был в простое или отстранен от работы по его вине.

- брал отпуск за свой счет свыше 14 календарных дней в течение года;

- работал, но за него не уплачивались страховые взносы;

- находился в отпуске по уходу за ребенком;

Автор: Выскажите свое мнение о статье или задайте вопрос экспертам, чтобы получить ответ Подпишитесь на новости Клуба кадровиков Раз в неделю мы будем отправлять самые важные статьи вам на электронную почту.

Порядок оформления нестраховых периодов в больничном листе 2020

- /15.04.2017

share on: Определение страхового стажа – основной этап при расчете пособия временной нетрудоспособности.

От данного показателя зависит сумма причитающихся выплат, а также возможность возмещения средств из внебюджетного фонда. Сотрудники ФСС внимательно проверяют достоверность начислений и нестраховые периоды в больничном листе 2020. В соответствии с законом, за всех служащих, работающих по трудовому соглашению, организация должна отчислять обязательные взносы во внебюджетный фонд.

На протяжении этих периодов работодатель обязан выплачивать обязательные взносы в ПФР и ФСС. Страховой стаж может включать деятельность физлица не только в пределах России, но и за рубежом, при соблюдении нескольких условий:

- нужно отметить, что выплаты, направленные в страховую часть пенсии не во всех случаях связаны с трудовыми отношениями.

- наличие страховых взносов во внебюджетные фонды России;

- трудоустройство в иностранном государстве должно соответствовать российскому закону или закреплено международными соглашениями;

Небольшой пример: предприниматель осуществляет свою деятельность без , но сам перечисляет обязательные взносы на свое имя в ПФР.

К страховому периоду будет отнесен тот интервал времени, за который им были переведены средства. Расчет данных периодов производится пропорционально осуществленным взносам.

Стаж – сложный юридически-правовой аспект, поражающий внезапным изменением или приобретением прав на начисление пенсии и пособия.

Существует несколько типов определения: специальный, общий и трудовой страховой период.

Страховой общий стаж – это совокупность деятельности гражданина, на протяжении которой во внебюджетные фонды уплачивались обязательные взносы, а также другие интервалы времени, предусмотренные законодательством. При расчете могут учитываться периоды, когда у физического лица факт трудоустройства отсутствовал по уважительным обстоятельствам.

Страховыми периодами принято считать:

- военная деятельность по призыву, проживание членов семей военнослужащих в местностях, на территории которых вести трудовую деятельность было невозможно.

- время по уходу за инвалидом 1-ой группы, малышом;

- нетрудоспособность по больничному листу с правом начисления социального пособия;

- полезная трудовая деятельность социального характера с предоставлением выплат по безработице;

В последней ситуации государство предусмотрело максимальный срок – 5 лет.

Заполняем больничный лист — пошаговое руководство

Дидух Юлия Автор PPT.RU 5 марта 2020 Больничный лист — официальный документ, без которого невозможно оформить социальные страховые выплаты работнику. Чтобы не ошибиться, внося данные, используйте образец заполнения больничного листа работодателем в 2020 году.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Если гражданин утратил трудоспособность из-за болезни (травмы) или заболевания члена семьи, он может рассчитывать на пособие. Для получения пособия и подтверждения уважительной причины неявки сотрудник предоставляет работодателю больничный, выданный доктором.

Задача работодателя — заполнить свою часть документа, который разделен поперечной линией. Первую часть заполняет врач. Ниже представлен актуальный официальный бланк больничного листа в 2020 г.

Форма не менялась с 2011 года. Однако с 1 июля 2017 года медучреждения начали выдавать гражданам также листки временной нетрудоспособности в электронном формате. Поэтому теперь работник имеет право выбрать в какой форме получить листок: в привычной бумажной или в новой электронной.

Цвет бумажного бланка — голубой. Графы для заполнения оформлены клеточками под каждую букву или цифру светло-желтого цвета. На бумаге водяной знак для защиты от подделок.

Для начала остановимся на том, как заполнить больничный лист в 2020 году работодателю. Общие правила таковы:

- буквы располагаются в пределах ячейки без выхода за края и соприкосновения с краем;

- копия при необходимости заполняется на таком же бланке, но с пометкой «дубликат»;

- слова вносятся с помощью печатного устройства или письменно — заглавными буквами;

- при заполнении в ручную используются чернила черного цвета;

- работодатель, в отличие от врача, исправляет ошибку без замены бланка. Это делается обычным вычеркиванием. Правильные данные пишут на обороте документа, заверяют подписью, печатью и записью «исправленному верить».

- врачу нельзя ошибаться при заполнении бланка. Если ошибка допущена или листок утерян до передачи работодателю, больному выдается дубликат;

Заполнение листа медицинским учреждением доверено лечащему врачу — он заполняет первый раздел, который содержит образец бланка.

Приведем только общую характеристику и описание порядка заполнения первой части.

И остановимся подробнее на том, как заполнять больничный лист работодателю — образец показывает правила заполнения раздела, в который данные вносит именно работодатель.

Вопросы и ответы по заполнению нового листка нетрудоспособности

1. Вопрос: Как применять пункт 6 Порядка выдачи листков нетрудоспособности, утвержденного приказом Минздравсоцразвития России 29.06.2011 № 624н (далее — Порядок) в случае, если листок нетрудоспособности открыт в стационаре и согласно п.

19 продлен до десяти календарных дней нетрудоспособному пациенту? Поскольку, бланк данного листка нетрудоспособности закрыт с указанием кода 31 («продолжает болеть»), каким образом должна быть оформлена выписка к труду пациента, трудоспособность которого была восстановлена к моменту явки его в поликлинику? Ответ: В соответствии с пунктом 6 Порядка при направлении гражданина на лечение в другую медицинскую организацию новый листок нетрудоспособности продление и (или) закрытие листка нетрудоспособности осуществляется медицинской организацией, в которую гражданин был направлен (обратился) на лечение, за исключением случаев, упомянутых в пунктах 25, 31 — 33 Порядка.

В случае, когда после стационарного лечения гражданин, оставаясь нетрудоспособным, направляется для продолжения лечения в поликлинику по месту жительства, и на день явки в поликлинику продолжает оставаться нетрудоспособным, то поликлиника в листке нетрудоспособности, выданном стационаром, в строке «иное» указывает код 31, и выдает новый листок нетрудоспособности, являющийся продолжением листка нетрудоспособности, выданного стационаром. В случае если нетрудоспособный на день выписки из стационара гражданин является в поликлинику трудоспособным, то поликлиника в листке нетрудоспособности, выданном стационаром, заполняет строку «Приступить к работе» и выписывает работника к труду. 2. Вопрос: Как должен быть заполнен листок нетрудоспособности при направлении медицинскими организациями больных туберкулезом по путевкам в специализированные (противотуберкулезные) санаторно-курортные учреждения на долечивание после стационарного лечения, так как и п.

33 Порядка отмечается, что в данном случае листок нетрудоспособности выдается по решению врачебной комиссии противотуберкулезного диспансера и продлевается врачебной комиссией специализированного (противотуберкулезного) санаторно-курортного учреждения на весь период лечения, долечивания и проезда? В п. 60 (абзац 7) Порядка указано, что листок нетрудоспособности выдается с учетом дней, необходимых для проезда к месту лечения и обратно, но этот абзац применяется, когда санаторно-курортное лечение туберкулеза заменяет стационарное. Каким образом должен быть оформлен листок нетрудоспособности при долечивании после стационарного лечения?

Ответ: Согласно пункту 33 Порядка при направлении медицинскими организациями больных туберкулезом по путевкам в специализированные (противотуберкулезные) санаторно-курортные учреждения на долечивание после стационарного лечения листок нетрудоспособности выдается

Нестраховые периоды в больничном листе 2020

» В 2007 году законодательство, связанное с порядком возмещения денежных средств по листам нетрудоспособности, претерпело некоторые изменения. В частности это касается рабочего времени, которое учитывается при вычете процента компенсации от ежедневного дохода. Прежде в расчет принимался общий трудовой стаж, а с начала 2007 году в основу стали брать страховой стаж.

Что такое страховой и нестраховой стаж? Страховой стаж – это все периоды официального выполнения служебных обязательств на государственных и частных предприятиях, с полученного дохода которых делались отчисления в пользу Фонда социального страхования. Существуют виды деятельности, которые исключают обязательные выплаты в пользу ФСС.

Данные виды занятости можно условно разделить на две группы:

- которые не учитываются при компенсации временной нетрудоспособности (не указываются в больничном документе);

- те, что учитываются в страховой стаж и составляют нестраховой период в больничном листе.

К неоплачиваемым периодам относят:

- декретный отпуск;

- наличие официального неоплачиваемого отпуска длительностью более двух недель на протяжении календарного года;

- временное отстранение от выполнения служебных обязанностей по вине самого работника.

Термины указанных выше видов работ не только не предусматривают обязательных выплат в бюджет ФСС, но и не будут считаться при определении процента ежедневной компенсации. Но в общий стаж они будут включаться в обязательном порядке. Законодательство, регулирующее трудовую жизнь населения страны, регулярно претерпевает корректировки.

Так, начиная с 2011 года, была добавлена такая категория, как «нестраховые периоды» в больничном листе.

Под ней подразумеваются такие временные промежутки трудовой деятельности, в течение которых граждане не выплачивают страховые взносы, однако, учитывающиеся при соответствующих исчислениях стажа.

Исходя из ст. 16 ФЗ № 255 от 29.12.2006 г., при оформлении сотрудницей отпуска по беременности и родам, болезни работника, либо возникновении иного обстоятельства, которое обуславливает временную утрату работоспособности, для исчисления соответствующих пособий бухгалтеру нужно знать страховой стаж гражданина.

- прохождения военной и иной (например, государственной) службы (ФЗ № 4468/1 от 12.02.1993 г).

- самозанятости (например, частной юридической практики, так как в данные периоды страховые отчисления продолжали отчисляться);

Нестраховые временные отрезки — те, которые не попадают под описание страховых. В частности, нестраховыми периодами являются:

- отрезки времени, когда субъект считался официально застрахованным, но не оплачивал страховые взносы. Предполагается служба на государственных должностях;

- периоды, когда субъектом не уплачивались страховые взносы, но которые, тем не менее, должны учитываться при расчете суммарного стажа.

Согласно закону 255-ФЗ от 29.12.2006 года»Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» к нестраховому стажу относится служба в:

Нестраховые периоды для больничного листа в 2020 году

Главная — Организация бизнеса — Кадры — Больничный — Внесение нестраховых периодов в листки временной нетрудоспособности вызывает у бухгалтеров много вопросов, поскольку средства работникам выплачивать надо, но эта категория стажа имеет целый ряд важных нюансов, которые могут затормозить этот процесс.

Оглавление: 1. Понятие нестраховых периодов в больничном листе 2.

Нестраховые периоды в больничном листе 3. Порядок заполнения нестраховых периодов в больничном листе 4.

Нюансы заполнения нестраховых периодов для больничного листа Понятие нестраховых периодов в больничном листе Законодательство, регулирующее трудовую жизнь населения страны, регулярно претерпевает корректировки. Так, начиная с 2011 года, была добавлена такая категория, как «нестраховые периоды» в больничном листе.

Под ней подразумеваются такие временные промежутки трудовой деятельности, в течение которых граждане не выплачивают страховые взносы, однако, учитывающиеся при соответствующих исчислениях стажа. Исходя из ст. 16 ФЗ № 255 от 29.12.2006 г., при оформлении сотрудницей отпуска по беременности и родам, болезни работника, либо возникновении иного обстоятельства, которое обуславливает временную утрату работоспособности, для исчисления соответствующих пособий бухгалтеру нужно знать страховой стаж гражданина.

В него включаются те периоды официального трудоустройства лица, за которые нанимателем осуществлялись регулярные страховые отчисления в ФСС РФ.

Также учитываются периоды:

- прохождения военной и иной (например, государственной) службы (ФЗ № 4468/1 от 12.02.1993 г).

- самозанятости (например, частной юридической практики, так как в данные периоды страховые отчисления продолжали отчисляться);

Нестраховые временные отрезки — те, которые не попадают под описание страховых. В частности, нестраховыми периодами являются:

- отрезки времени, когда субъект считался официально застрахованным, но не оплачивал страховые взносы. Предполагается служба на государственных должностях;

- периоды, когда субъектом не уплачивались страховые взносы, но которые, тем не менее, должны учитываться при расчете суммарного стажа.

Нестраховые периоды в больничном листе Исходя из положений, закрепленных в ФЗ № 4468/1, периоды, включаемые в нестраховой стаж, считаются временем прохождения гражданами службы в таких структурах:

- МВД;

- службе по контролю за оборотом наркотиков;

- вооруженных силах РФ;

- службе по исполнению наказаний РФ.

- МЧС;

Под трудовой деятельностью в структуре ВС РФ понимается не только та, которая осуществлялась по призыву, но и та, которая осуществлялась на основании контракта. Так, военная служба учитывается в страховой стаж, однако, она признается нестраховым периодом, так как отчисления в ФСС РФ не осуществлялись.

К подтверждающим ее документам относятся:

- военное удостоверение;

Нестраховой период в больничном листе это

Расчет страхового стажа важный этап при начислении пособия нетрудоспособности. От него завесит сумма выплат, а также беспроблемный возврат средств из бюджета ФСС. Специалисты фонда соцстрахования внимательно следят за правильностью начисления выплаченных пособий.

Избежать проблем с возвратом денежных средств позволит отлаженная работа кадровой службы.

В соответствии с законодательством, на каждого сотрудника, работающего по трудовому договору, предприятие обязано отчислять страховые взносы. Период, в который они перечислялись, называют страховым стажем.

Он оказывает основное влияние на размер выплачиваемого пособия.

В фонде соцстрахования ведется строгий учет денежных средств, поступивших за каждого работника.

Это необходимо учитывать при подаче документов на возврат выплаченных денежных средств на основании больничного листа.

Данные поданные работодателем должны полностью совпадать с хранящейся информацией в ФСС. Нестраховой стаж в больничном листе указывается в графе, предназначенной для учета нестраховых периодов.

Они определяются на основании закона 255-ФЗ от 29.12.2006 года части 1.1 статьи 16 (далее по тексту — Закон 255). В ней указано, что в страховой стаж входит служба в армии и другая деятельность, на которую распространяется действие закона 4468—l от 12.02.1993 года (далее по тексту — Закон 4468-I).

Сумма пособия по нетрудоспособности рассчитывается по формуле. Размер выплаты можно определить, проведя несложные манипуляции. Доходы сотрудника, полученные за два года перед болезнью, нужно сначала разделить на семьсот тридцать (получим среднедневной заработок).

Затем умножить на определённый процент от среднего заработка (от 60% до 100%, процент которого зависит от стажа страхового). Полученную сумму, после этого, необходимо умножить на число календарных дней, во время которых сотрудник был болен.

Осуществляя расчет, следует учесть, что среднедневной заработок не должен превышать максимального и быть меньше минимального значения среднедневного заработка, установленного в год, когда сотруднику производится выплата. Для начисления пособия в 2015 году необходимо взять заработок, с которого были уплачены страховые взносы, за 2013 год (максимальный средний заработок — 568000 рублей) и 2014 год (максимальный средний заработок — 624000 рублей).

Максимальный среднедневной заработок будет равен: 568000р + 624000р:730дней = 1632,88 рублей. Минимальная сумма среднедневного заработка рассчитывается. исходя из принятого МРОТ в год выплаты пособия (МРОТ на 2015-й год составляет сумму в 5965 рублей).

Следовательно, он будет эквивалентен: 5965 рублей х 24 месяца: 730 дней = 196,11 рублям.

Нестраховой период в больничном листе учитывает время, связанное с выполнением обязанностей воинской службы по призыву или по контракту и другой службы указанных в Законе 4468-I.