Оплатили картой вернули наличкой в кассовом журнале

Оглавление:

- Отвечаем на новые вопросы по онлайн‑кассам

- Документальное оформление возврата по онлайн-кассе

- 10 историй про онлайн-кассы: где ошиблись ваши коллеги. Проверьте себя

- Ошибка в кассе: провели оплату по карте как наличный расчет

- Забыли пробить чек при оплате картой — что делать? — все о налогах

- Возврат чека по онлайн-кассе: правила и нюансы оформления

- С 1 июля бейте чеки на безнал: иначе заблокируют счет

- Как оформить возврат по онлайн-кассе — чек «возврат прихода»

- Ошибки в чеках, возврат товаров и онлайн-ККТ

- Неправильно пробит чек по онлайн-кассе — что делать?

- Онлайн-ККТ: как читать чеки при частичных оплатах

Отвечаем на новые вопросы по онлайн‑кассам

Закрыть Каждый год компания СКБ Контур проводит конкурс для предпринимателей «», в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока. Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании. Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела. Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать Фред ДеЛюка Основатель Subway Подписка на уведомления о новых статьях Подписаться Мне не интересно

20 сентября 2020 Как применять кассы агентам и оформлять возврат товара, нужна ли касса для приема платы за коммунальные услуги, когда обязателен чек на расход, как исправлять ошибки в чеках?

Команда Контур.ОФД ответила на полтысячи горячих вопросов по кассам.

4 сентября состоялся вебинар «Все об онлайн-кассах. Как избежать штрафов и не разориться». Во время выступления спикеров участники задали более 500 вопросов.

Публикуем ответы, которые подготовили эксперты Контур.ОФД. ИП на УСН «доходы-расходы», оказание услуг, работник есть. На сегодня: физлица — наличка-БСО, юрлица — р/с.

Нужна касса с 2020 г? Сколько отделов нужно делать?

Нужно ли расписывать, какая именно услуга оказана или просто сумму по договору? Предоплата, расчет, внесение суммы по рассрочке?

Какой кассовый аппарат подойдет?

- Расчеты с юрлицами через расчетные счета освобождены от применения ККТ. До 1 июля 2020 года при расчетах с физлицами продолжайте выдавать БСО, после этого нужна будет специальная ККТ для БСО, называется АС БСО (автоматизированная система для бланков строгой отчетности). Пока таких касс не представлено на рынке и нет в реестре ККТ. Об обновлениях можете узнавать из нашей . БСО по составу своих реквизитов приравнен к кассовому чеку, т.е. должен содержать все данные, перечисленные в ст. 4.7. Закона 54-ФЗ. Обратите внимание, ИП на УСН имеют право не указывать в чеке (БСО) наименование, цену и количество товара до 1 февраля 2021 года.

УСН, применяем БСО, при получении денег на карту ИП выписываем БСО или нужно ККТ?

- На вебинаре от 29 августа 2020 года представитель ФНС Батарин А.А. ответил, что в таких случаях ЮЛ и ИП, принимающие оплаты в безналичном порядке, могут продолжать выдавать БСО до 2020 года без применения ККТ. Чтобы привыкнуть к работе на кассе и успеть получить налоговый вычет, рекомендуем заранее.

ЧОУ на УСН, выписываем БСО, при поступлении оплаты на р/с выписывать БСО?

- На вебинаре от 29 августа 2020 года представитель ФНС Батарин А.А. ответил, что в таких случаях ЮЛ и ИП, принимающие оплаты в безналичном порядке, могут продолжать выдавать БСО до 2020 года без применения ККТ.

Из 1С приходники выкатываются, это считаются бланком строгой отчетности?

- Нет. БСО — это

Документальное оформление возврата по онлайн-кассе

» » » »

Возврат товара — типичная для торгового процесса процедура.

В большинстве случаев она — пример кассовой операции, и потому должна соответствовать строгим регламентам, прописанным в законе.

Одно из ключевых условий такого соответствия — правильное документирование возврата товара.

Ознакомимся с его особенностями. Процедура возврата товара, отпущенного магазином, в котором используется онлайн-касса, предполагает применение документов

- Фискальных — создаваемых на онлайн-кассе и используемых в целях информирования ФНС о проведенной операции возврата.

Прежде всего — это определенные разновидности кассовых чеков. В зависимости от содержания сделки продавца с покупателем это могут быть:

- обычные чеки, содержащие особые реквизиты, позволяющие осуществить идентификацию операции.

- чек коррекции;

- Формируемых в целях юридического обоснования правомерности операции возврата.

Эти документы могут находиться в юрисдикции гражданского законодательства, нормативных актов, регулирующих защиту прав потребителей и иных источников норм, применяемых в зависимости от содержания конкретных правоотношений между покупателем и продавцом.

- Используемые в качестве документов кассового учета.

К таким документам относятся расходные, приходные кассовые ордера и Кассовая книга, в которой отражаются сведения о ПКО и РКО.

- Регистров бухгалтерского учета (актуально для юридических лиц).

Рассмотрим подробнее, каким образом указанные типы документов применяются при возврате товара на практике. Итак, при возврате товара продавец должен сформировать необходимые фискальные документы.

К таковым относятся:

- Кассовый чек, который выдается покупателю после того, как произведен возврат — наличными или в виде перечисления денежных средств на карту.

Главное при формировании такого чека — выбрать в кассовой программе правильное значение реквизита «признак расчета». Конкретно при возврате товара он может быть представлен в единственном правильном варианте — как «возврат прихода».

Другой очень похожий реквизит — «расход», применим, только если магазин что-то сам приобретает у покупателя (например, выращенные им овощи в целях перепродажи).

- Кассовые чеки, с помощью которых осуществляется корректировка суммы расчетов между продавцом и покупателем.

Речь может идти о сценариях, при которых:

- кассиром ошибочно уменьшена (увеличена) стоимость товара по чеку;

- кассир назвал покупателю сумму большую (меньшую) чем та, что «прописана» в чеке.

В указанных случаях необходимо:

- «аннулировать» выручку по выданному покупателю чеку (сформировав чек «возврат прихода» на сумму, равную той, что отражена в выданном чеке);

- сформировать новый обычный чек (с признаком «Приход») с корректной суммой.

Каков порядок возврата денежных средств покупателю через кассу, а также в случае безналичных расчетов?

23:54 22:51 22:29 22:00 21:54 21:02 20:01 19:12 18:47 18:11 17:55 17:53 17:41 17:28 17:26 17:09 17:00 16:59 16:50 16:38 16:36 16:24 16:19 16:08 16:03 15:54 15:45 15:34 15:32 14:58 14:19 14:19 13:47 13:35 13:23 13:11 12:23 12:21 12:11 12:29, 12 ноября 2020 › Рассмотрев вопрос, мы пришли к следующему выводу: Конкретный порядок оформления возврата денежных средств покупателю (клиенту) не установлен. Законодательство устанавливает лишь некоторые требования и ограничения, которые организации и ИП должны соблюдать. Таким образом, организация может самостоятельно устанавливать правила возврата денежных средств покупателям (клиентам), с учетом следующих требований: 1.

Возврат денежных средств покупателю (клиенту) вне зависимости от того, сколько времени прошло с момента оплаты, осуществляется с одновременным пробытием кассового чека с признаком расчета «возврат прихода» (в случае, если организация обязана применять ККТ). В случае если возврат осуществляет на платежную карту покупателя (клиента) (или на счет в банке), то дополнительно указывается тип платежа «электронно». При этом оформлять расходный кассовый ордер, а также акт формы N КМ-3 нет необходимости.

Кассовый чек, а также отчет о закрытии смены, оформляемые онлайн-кассой, содержат все необходимые реквизиты и служат заменой указанным документам. 2. Возврат наличными из кассы возможен в том случае, если и оплата была осуществлена наличными средствами.

Возврат осуществляется на основании заявления покупателя (клиента).

В случае если оплата ранее была осуществлена с использованием платежной карты, то возврат осуществляется отменой транзакции (в случае, если возврат осуществлен в день покупки), либо путем передачи информации о возврате в обслуживающий банк-эквайер, который в свою очередь передает информацию в банк — эмитент карты для осуществления возврата на платежную карту покупателя (клиента). Обоснование вывода: Приобретая у продавца тот или иной товар, гражданин-потребитель вступает с ним в договорные отношения, в силу которых у сторон возникают взаимные права и обязанности. Так, покупатель в случаях, предусмотренных законом, вправе отказаться от исполнения договора розничной купли-продажи и потребовать возврата уплаченной за товар суммы (п.

1 ст. 502, п.п. 2, 3, 4 ст. 503 ГК РФ, ст.ст. 18, 25 Закона Российской Федерации от 07.02.1992 N 2300-1 «О защите прав потребителей», далее — Закон N 2300-1)

10 историй про онлайн-кассы: где ошиблись ваши коллеги.

Проверьте себя

Мы собрали для вас десять историй, связанных с онлайн-кассами из практики ваших коллег. В пяти из них бухгалтеры приняли правильное решение.

В остальных ошиблись. Прочитайте каждую историю и представьте, как бы действовали вы. Сверьте ваше решение с правильным.

Покупать оплатил товар кредитной картой.

Бухгалтер-кассир решил, что в этом случае пробивать чек не нужно. Прав ли он? Бухгалтер не прав.

При оплате пластиковой картой всегда применяют онлайн-кассу. Об этом написано в пункте 1 статьи 1.2 Закона от 22.05.2003 № 54-ФЗ. К тому же применение кассы обязательно и при продаже товара в кредит (письмо Минфина от 21.12.2017 № 03-01-15/85679).

Когда будете выписывать чек укажите в реквизите «форма расчета» электронное средство платежа. Этот реквизит входит в число обязательных, наряду с другими: системой налогообложения, номером кассы, названием товара и др.

Полный список обязательных реквизитов — в статье 4.7 Закона от 22.05.2003 № 54-ФЗ.

Сотрудник вернул неиспользованные подотчетные деньги. Бухгалтер-кассир не стал выбивать чек на возврат наличных.

Грозит ли компании штраф? Бухгалтер действовал верно. Если подотчетник вернул неиспользованные наличные деньги, на сумму возврата чек не выписывают. Ведь компания обязана применять кассовую технику, когда принимает наличные при продаже товаров, работ или услуг (ст.

1.2 Закона от 22 мая 2003 г. № 54-ФЗ). Компания может покупать товары через подотчетное лицо. Для этого оформляют доверенность и выдают аванс на покупку.

Доверенность составляют по форме М-2 или в произвольной форме. Сотрудник должен предоставить документы, подтверждающие покупку товара.

Это могут быть кассовый чек, товарный чек, выписка с счета при оплате картой.

Бухгалтер-кассир неверно указал сумму покупки в чеке.

Чтобы исправить ошибку он выбил чек с признаком «возврат прихода» и сформировал чек с корректной суммой.

Оцените действия коллеги. Бухгалтер поступил правильно. Если ошибку обнаружили до окончания смены, кассир оформляет чек «возврат прихода» и выбивает правильный чек.

Нашли неточность в платеже позже?

Кассир пишет объяснительную записку и прикладывает к ней копию неверного чека. После этого оприходует в кассу правильную сумму покупки. Такой порядок следует из пункта 2 статьи 1.2 Закона от 22.05.2003 № 54-ФЗ и письма Минфина от 12.05.2017 № 03-01-15/28914.

Из-за сильного ветра оборвало линии электропередачи и в магазине отключили электричество.

Бухгалтер решил не останавливать деятельность и вместо чеков кассиры выдавали БСО.

Это нарушение? Бухгалтер принял неверное решение, из-за которого компанию могут оштрафовать. Выписать чек коррекции.

Ошибка в кассе: провели оплату по карте как наличный расчет

Подборки из журналов бухгалтеру Подробности Категория: Подборки из журналов бухгалтеру Опубликовано: 06.03.2015 00:00 Источник: журнал «Главбух» Покупатель расплатился пластиковой картой.

Если кассир заметил ошибку сразу, то чек он должен оставить у себя и поставить на нем штамп «погашено». Но для этого нужно согласие руководителя или его заместителя (п.

4.5 Типовых правил, утвержденных приказом Минфина России от 30 августа 1993 г. № 104). Чтобы избежать претензий, попросите руководителя или зама поставить подпись на чеке хотя бы на следующий день. А покупателю вручите чек на ту же сумму с пометкой о безналичной оплате.

Допустим, кассир понял, что ошибся, когда покупатель уже ушел и забрал чек. Тогда звоните в техподдержку. Специалист может вывести из ЭКЛЗ (электронной памяти кассы) копию чека.

Его лучше сразу отсканировать или скопировать на бумагу.

В этот же день пробейте чек на сумму безналичной оплаты. В любом случае, если ошибка в кассе обнаружена до снятия Z-отчета, надо оформить акт о возврате денег.

Для этого подойдет форма № КМ-3. Понадобится также объяснительная записка от кассира в произвольной форме. В ней надо указать причину ошибки (невнимательность, сбой в работе ККТ и пр.).

К этим бумагам необходимо приложить ошибочный чек или его копию. На основании акта надо сделать запись в графе 15 журнала кассира-операциониста по форме № КМ-4 (п. 4.3 Типовых правил). Пробивать чек на возврат при этом не обязательно, так как данная операция не является фискальной и не влияет на показания электронной памяти ККТ.

Недочет выявили после закрытия смены. Порядок действий в этом случае будет таким же, как мы описали в предыдущем разделе.

Но запись в форму № КМ-4 вносить не нужно. Вместо этого надо исправить заполненный отчет кассира и сведения о показаниях счетчиков ККТ (формы № КМ-6 и № КМ-7).

Чек с пометкой о безнале пробейте в ближайшую смену.

Так ошибку в документах вы исправите. Но несоответствие дат между списанием денег с карты и пробитием чека останется. Налоговики могут выписать штраф за грубое нарушение кассовой дисциплины до 50 000 руб.

на компанию, до 5000 руб. — на директора (ст.

15.1 КоАП РФ). Правда, срок давности для таких мер — два месяца с момента совершения ошибки.

Забыли пробить чек при оплате картой — что делать? — все о налогах

Если чеки для терминала не пробивались по кассе в течение трех месяцев, вносить выручку в журнал кассира?

Как быть в данной ситуации? В данной ситуации у вас два выхода:

- Самостоятельно написать о своем нарушении в налоговую инспекцию и пробить всю неучтенную выручку, а в конце смены сделать запись в журнале кассира-операциониста на всю сумму по Z-отчету. Тогда по идее вы освобождаетесь от административного штрафа (примечание к статье 14.5 КоАП РФ). Но норма эта новая и неясная, арбитражной практики по этому поводу еще нет. И нарушение останется, поскольку чеки следует пробивать при получении оплаты. Как будут трактовать налоговики данную норму, на сегодняшний день непонятно.

- Ничего не делать и ждать. Возможно, в течение года вас не будут проверять налоговики и не обнаружат нарушение. А после года привлечь к ответственности вас уже не смогут (ст. 4.5 КоАП РФ).

Срочная новость от налоговиков: ФНС отследит упрощенцев, которые должны перейти на новые кассы с 1 июля . Читайте в журнале «Упрощенка» Теперь обо всем более подробно. Если вы получили наличную выручку или оплату картами, вы обязаны применить ККТ и выдать чек покупателю (п.

2 ст. 1.2 Федерального закона от 24.05.2003 № 54-ФЗ).

Причем чек выдать нужно сразу же, как покупатель расплатился.

Поскольку вы не пробивали чеки при оплате картами, вы нарушили правила работы с ККТ. Пробив чеки сейчас, вы ничего не исправите. Так как в чеке должно быть реальное время, когда проведена операция (постановление Верховного суда РФ от 24 ноября 2015 г.

№ 308-АД15-0504). А все ваши операции будут видны по банковской выписке, так что налоговики их обнаружат.

Что касается журнала кассира-операциониста, то в них вы вносите данные Z-отчетов.

То есть, какая сумму выручки пробита по чекам и попала в Z-отчет, ту вы и отражаете в журнале.

Если вы решите пробить все чеки «задним числом», тогда они попадут в Z-отчет, и вы отразите всю выручку за день, когда выбиты чеки, в журнале кассира-операциониста.

Штрафы за неприменение ККТ такие (ч.

2 ст. 14.5 КоАП РФ): – для организации – от 75 до 100 процентов суммы непробитых чеков, но не менее 30 000 руб.;– для должностных лиц (руководителя организации, его заместителя) – от 25 до 50 процентов суммы расчета, но не менее 10 000 руб.

Это следует из части 2 статьи 14.5 Кодекса РФ об административных правонарушениях. Рассматривает дела о нарушениях в применении ККТ налоговая инспекции. Однако налоговики вправе оштрафовать фирму и должностных лиц только в течение одного года с момента, как вы не пробили чек.

Поэтому выбирайте, как вы будете действовать. Риск штрафа есть и в том, и в другом варианте. Вариант 1 Вы ничего не делаете, выручку «задним числом» не пробиваете, в журнал кассира-операциониста прошлую выручку, полученную через терминал, не вносите.

Если в течение года вас не проверят, никаких штрафов уже не будет. Вариант 2 Вы письменно заявляете в налоговую инспекцию сами на себя, что вы не применяли ККТ. И на основании новой нормы налоговики должны освободить вас от ответственности (примечание к статье 14.5 КоАП РФ и Федеральный закон от 03.07.2016 № 290-ФЗ).

Возврат чека по онлайн-кассе: правила и нюансы оформления

В законе оговорено право покупателя вернуть в супермаркет приобретенный товар или обменять его на другой. С переходом большинства собственников бизнеса на работу с , которое передает сведения в Федеральную налоговую службу в онлайн-режиме, упростилась процедура документального оформления возврата. Продавцу не нужно заполнять форму КМ-3, а покупатель освобожден от написания заявления (хотя собственник бизнеса имеет право попросить заполнить данный бланк).

В статье мы расскажем, как сделать возврат по чеку ; опишем варианты, применимые при различных видах оплаты (купюрами и монетами, по безналу); перечислим товарные группы, которые можно вернуть в магазин. Нужна онлайн-касса? Подберем ККТ для вашего бизнеса.

Оставьте заявку и получите консультацию в течение 5 минут. Я принимаю Для продолжение нужно согласие с условиями!

Если физическое лицо просит принять обратно приобретенную ранее продукцию, обязанность продавца — пробить чек на возврат покупателю средств по в момент его обращения (как в день покупки, так и в любой другой день) и распечатать его перед выплатой денег.

Собственник торговой точки должен выдать деньги на руки или перечислить их на расчетный счет клиента в течение определенного периода, исчисляемого с момента поступления на склад товарной единицы:

- десяти дней — для продукции с дефектами.

- трех дней — для изделий надлежащего качества;

По , обязаны использовать все субъекты хозяйствования, ведущие деятельность на территории РФ и осуществляющие расчеты. При этом собственник техники должен предоставить посетителю квитанцию, содержащую обязательные реквизиты: сведения о собственнике бизнеса (ИНН, название компании, фамилию, имя и отчество предпринимателя), номер квитанции, фискальный признак и . К элементам чека, в числе прочего, относится «признак расчета», который имеет следующие значения:

- возврат прихода — финансы выдали посетителю при его отказе от товарных единиц, услуг (работ);

- расход — деньги выданы клиенту при приобретении у него товаров (хозяйствующий субъект выступает в качестве покупателя), финансы предоставлены сотруднику, например, для дальнейшей оплаты услуг ЖКХ, оказанных коммерческой структуре, подобные платежи.

- приход — деньги поступили от посетителя;

- возврат расхода — приняты деньги, которые ранее были выданы клиенту;

Выплачивая посетителю деньги (на руки или на карту) в случае возврата продукции в чеке сотрудник торговой точки указывает признак «возврат прихода».

Такое же значение признак расчета имеет, если работник обнаружит ошибочно пробитый на онлайн-кассе чек: неверно указана сумма, наименование или количество реализуемых позиций. После проведения корректировки, сотрудник печатает верную кассовую квитанцию и составляет объяснительную с указанием факта и причины ошибки.

Подпишись на наш канал в Яндекс Дзен — !

Рассмотрим несколько частных случаев оформления возвратных кассовых квитанций:

С 1 июля бейте чеки на безнал: иначе заблокируют счет

С 1 июля бухгалтерам придется пробивать чеки по всем безналичным расчетам от физиков.

Поэтому, уважаемые бухгалтеры, внимательно изучите информацию, подготовленную ниже экспертами журнала «Упрощенка». По всем неоднозначным вопросам мы проконсультировались с налоговиками.

Поэтому все решения, которые мы предлагаем, — однозначные. Вам не придется волноваться: штрафов не будет. Нарушение Санкции для должностных лиц: главбуха, директора, кассира Санкции для организаций Неприменение ККТ (п.

2 ст. 14.5 КоАП РФ) 25% — 50% налички, полученной без использования ККТ, но не менее 10 000 руб. От 75% до 100% налички, полученной без использования ККТ, но не менее 30 000 руб.

Повторное неприменение ККТ при сумме расчетов без пробития чека более 1 млн. руб. (п. 3 ст. 14.5 КоАП РФ) Дисквалификация на срок от года до двух лет Административное приостановление деятельности на срок до 90 суток Официальная информация Оплаты от граждан через банк. Пробивайте чеки на все безналичные оплаты от «физиков».

Продавец обязан выбить чек, если гражданин перевел деньги через онлайн-банк, мобильное приложение или банковский терминал. Разовые платежи — не исключение, закон не освобождает от ККТ разовые переводы граждан (п. 1 ст. 1.2 Закона № 54-ФЗ). Ранее вы были вправе не применять ККТ, если покупатель перечислял деньги через отделение банка.

Но с 1 июля такая отсрочка не действует (письмо Минфина от 11.09.2018 № 03-01-15/65044). Удержания из зарплаты. Печатайте чеки с 1 июля, если удерживаете из зарплаты стоимость товаров, которые продали работнику. Хотя работник не вносит наличные, не переводит безналичные деньги и не погашает заем, он рассчитывается иным образом, а по этим расчетам нужно пробивать чеки с 1 июля (п.

4 ст. 4 Закона № 192-ФЗ). Новый признак расчета.

С 1 июля в чеке надо пробивать форму расчета «БЕЗНАЛИЧНЫМИ» вместо «ЭЛЕКТРОННЫМИ», если покупатель платит картой или через онлайн-банк.

Такие поправки предусмотрены в приказе ФНС от 22.10.2018 № Документ вступил в силу еще 1 декабря 2020 года, но компаниям разрешали до июля указывать способ расчета «ЭЛЕКТРОННЫМИ» (письмо ФНС от 20.12.2018 № Вот так выглядит новый чек ККТ.

ФНС разъяснила, что использовать старые реквизиты в чеках можно до 1 июля 2020 года.

Компании и ИП могут не применять ККТ при безналичных расчетах с физлицами до 1 июля.

«Если физлицо платит через онлайн-банк или картой через POS-терминал, продавец вправе указывать в чеке способ расчета «ЭЛЕКТРОННЫМИ»

до 1 июля 2020 года», — подчеркнула ФНС. Ранее Путин отменил онлайн кассы для многих фирм и ИП с 1 июля 2020 года.

Однако данные исключения в ряде случаев не касаются пробития чеков на безнал.

Как оформить возврат по онлайн-кассе — чек «возврат прихода»

Если покупатель хочет вернуть товар, вы должны вернуть ему деньги.

Но если при расчете кассир ошибся, то в некоторых случаях нужно пробить чек на возврат, а в некоторых чек коррекции. Мы рассмотрим пошаговый алгоритм того, как оформлять возврата по и дадим примеры документов, которые при этом нужно составлять.

Подскажем, какая касса из нашего каталога подойдет под ваш бизнес. Оставьте заявку и получите консультацию в течение 5 минут.

Я принимаю Для продолжение нужно согласие с условиями! Ситуация, в которой пробивается чек «возврат прихода»:

- Клиент вернул товар. Неважно, в день покупки или в другой.

- Чек пробит продавцом неправильно и ошибка обнаружена при клиенте. Например, в чеке пробили лишние товары или указали сумму большую, чем нужно (товар стоит 90 руб, а в чеке указано 100 руб).

Подпишись на наш канал в Яндекс Дзен — !

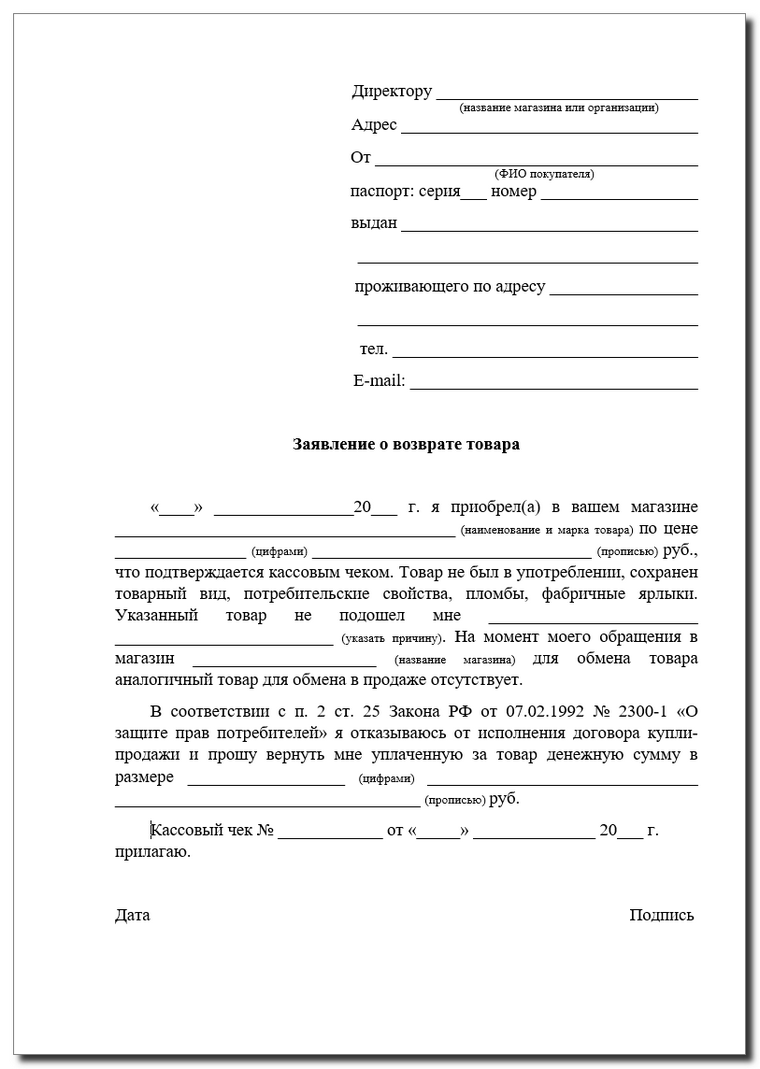

Получай первым горячие новости и лайфхаки! Тогда выполните 4 последовательных шага: 1. Принять от клиента заявление.

Без заявления клиента, возврат оформлять нельзя. Оно пишется в произвольной форме, но должно содержать следующую информацию:

- причина возврата (брак или не подошел размер);

- дата;

- подпись клиента.

- его паспортные данные;

- общая стоимость товара;

- ФИО покупателя;

Предоставьте клиенту заранее подготовленный бланк. Это исключит ошибки при его заполнении.

Покупателю нужно будет только вписать свою информацию и название товара. Проверьте, чтобы клиент правильно указал свои паспортные данные и реквизиты чека. Если он не сохранил чек, то должен написать, что чек утрачен.

Пример заявления от покупателя Без заявления покупателя налоговая не принимает возврат товара по . Потому что в этом случае есть вероятность, что клиент не вернул товар, а деньги предприниматель пытается укрыть от налогов.

Онлайн-кассы для всех видов бизнеса! Доставка по всей России. Оставьте заявку и получите консультацию в течение 5 минут.

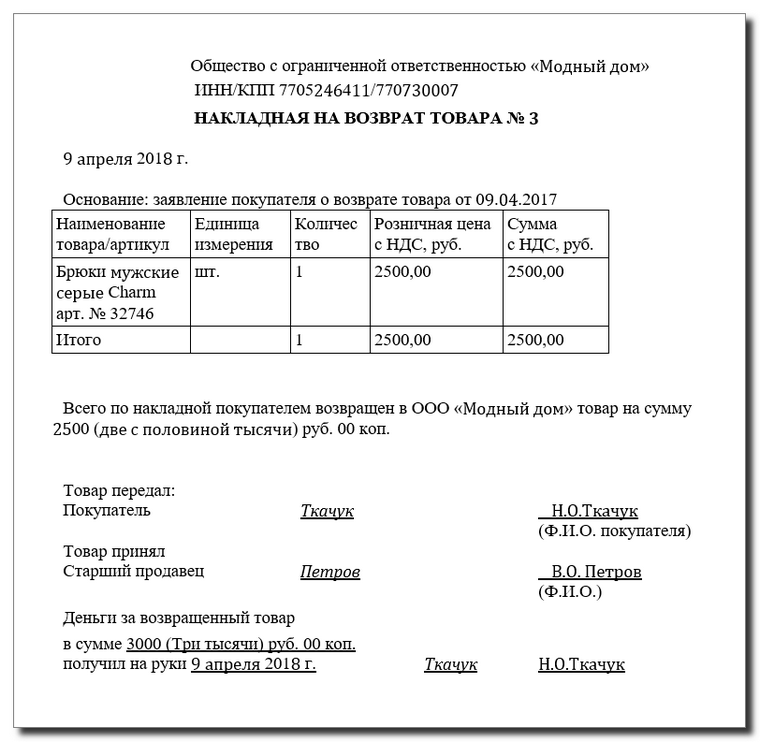

Я принимаю Для продолжение нужно согласие с условиями! 2. Сделать накладную. Стандартного образца накладной нет, поэтому компания может составить свой.

Накладная нужна в двух экземплярах: один остается у компании, второй у клиента. В каждом должна стоять подпись покупателя.

Пример накладной 3.

Пробить на чек на возврат. В нем обязаны быть все реквизиты обычного чека. Например, наименование товара или адрес магазина.

Единственное отличие — в чеке на возврат пишется признак расчета «возврат прихода», а не «приход» или «расход». Вот пример разницы между обычным чеком и возвратом прихода.

Весь перечень обязательных реквизитов читайте в статье: . 4. Отдать покупателю деньги за товар. Возврат по «день в день» оформляется так же, как и в другие дни.

Если кассир заметил ошибку еще при покупателе, тогда тоже нужно пробить на чек «возврат прихода». После этого кассир заново формирует правильный чек и отдает его покупателю.

Ошибки в чеках, возврат товаров и онлайн-ККТ

— Юлия Александровна, представим, что кассир ошибся при покупателе и тут же это увидел.

К примеру, неверно указал форму расчета в чеке («Наличными» вместо «Электронными» или наоборот), или пробил 5000 руб.

вместо 500 руб., или вбил в чек две единицы товара, хотя покупатель просил одну.

Как быть? — Давайте рассмотрим на примере с неверной формой расчета, остальное — по аналогии. Итак, покупатель внес наличные, а в чеке написано «Электронными». Тогда кассиру следует пробить кассовый чек с признаком расчета «Возврат прихода», отображающий обратную операцию.

В нем надо указать:

- в качестве дополнительного реквизита фискального документа — фискальный признак первичного чека с ошибкой.

- те же данные, что и в первичном чеке, включая неверную форму расчета «Электронными»;

Затем кассир выбивает новый чек с признаком расчета «Приход» и правильной формой расчета «Наличными».

После кассир отдает покупателю чек с признаком расчета «Возврат прихода» и новый чек с признаком «Приход», где все указано правильно.

Забирать у покупателя первичный чек с ошибкой не обязательно. — А как поступить, если покупатель пришел с ошибочным чеком в другой день? — Точно так же, порядок не меняется.

— Хорошо, еще одна ситуация: кассир обнаружил ошибку в конце смены, перед формированием отчета о ее закрытии. — Начнем с того, что ошибки, которые повлияли на сумму расчета, кассиру вряд ли дадут так просто исправить. Например, кассир пробил и взял с клиента 500 руб.

вместо 5000 руб. То есть реальных денег в ящике ККТ меньше на 4500 руб., чем пробито за день. Как руководству понять: это ошибка в чеке или нечестность кассира? Тут в дело вмешивается кадровый вопрос, и не нам его обсуждать.

Если же ошибка в чеке на сумму не повлияла, исправить ее надо в том же порядке, который мы обговорили.

То есть с помощью чека с признаком расчета «Возврат прихода» и нового чека с признаком «Приход», где вся информация правильная.

— Получается, чек коррекции, который упоминается в Законе № 54-ФЗ, при исправлении ошибок вообще не используют? — Используют в редких случаях, не в тех, которые мы рассмотрели.

Однако ФНС через портал regulation.gov.ru вынесла на общественное обсуждение проект поправок в Приказ № ММВ-7-20/229@ о дополнительных признаках фискальных документов.

Если поправки примут, они коснутся и кассового чека коррекции. Что, в свою очередь, повлияет на сложившийся порядок исправления ошибок.

— Тогда для чего конкретно нужен чек коррекции?

— Кассовый чек коррекции используют, когда продавец должен был применить ККТ, но не сделал это, что обнаружилось после ухода покупателя или при проверке ИФНС. Другой случай — первичный чек пробит, его данные записаны в фискальный накопитель, но по каким-то причинам не ушли оператору фискальных данных и дальше в налоговую инспекцию. Например, не было доступа в Интернет.

И вдруг еще и накопитель выходит из строя. Тогда после его экспертизы и извлечения данных продавец перенесет их в новый фискальный накопитель с помощью чека коррекции.

Неправильно пробит чек по онлайн-кассе — что делать?

> > 22 мая 2020 Неправильно пробит чек по онлайн-кассе — такое не редкость.

Не нужно паниковать, т. к. законодательством предусмотрены не только санкции за это, но и выход из этой ситуации. Рассмотрим порядок действий для подобного случая. Вам помогут документы и бланки: Все люди ошибаются, а не ошибается лишь тот, кто вообще никогда не работает.

Не обошла соответствующая обыденная практика и кассиров, работающих с новыми онлайн-кассами.

Чтобы понять алгоритм исправления ошибочно пробитого чека, необходимо обратиться к положениям закона

«О применении контрольно-кассовой техники (ККТ/ККМ) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»

от 22.05.2003 № 54-ФЗ. Для изменений в уже осуществленных расчетах понадобится их коррекция или возврат прихода. С этой целью предусмотрены отдельные операции по онлайн-кассе с одноименными названиями, сопровождающиеся изготовлением специальных документов — чека коррекции или чека возврата прихода.

Поэтому ответ на вопрос: «Как оформить ошибочно пробитый чек» — таков: необходимо осуществить операцию по коррекции ранее произведенных расчетов или возврату прихода. Корректировать расчеты по онлайн-кассе придется, если есть:

- неточности, повлиявшие на возникновение недостач.

- ошибки, повлекшие проведение по кассе лишних сумм;

Далее мы объясним, почему необходимо исправлять ошибки в расчетах по онлайн-кассе.

Применение онлайн-касс ставит фискальное взаимодействие коммерсантов и налоговиков на новый современный уровень.

Теперь последним необязательно выходить на проверку, чтобы выявить ошибки в кассовых расчетах. Это достигается за счет обмена информацией между 4 участниками процесса:

- покупателем;

- обслуживающим указанного владельца оператором фискальных данных (ОФД);

- владельцем онлайн-кассы с фискальным накопителем;

- уполномоченными должностными лицами ФНС.

Покупатель, приобретая товар, получает чек ККМ.

Он вправе проверить его реквизиты через специальное приложение и направить налоговикам информацию о нарушении.

Кассир, работающий на онлайн-кассе, передает сведения о пробитом чеке ОФД. Последний принимает эти сведения, подтверждает факт получения данных и хранит их. Основное же предназначение ОФД — это связующее звено между владельцем онлайн-кассы и налоговиками, которым он в установленные сроки направляет полученные сведения.

В процессе контроля за полученными сведениями налоговая служба выявляет правонарушения, направляет владельцам кассовых аппаратов необходимые для исполнения предписания и привлекает их к ответственности.

Так в кратком изложении выглядит современный процесс взаимодействия между налоговым органом и другими лицами, задействованными в процедуре применения онлайн-касс.

Если ошибочно пробит чек по онлайн-кассе, это может оказаться на виду у налоговиков. Целесообразно устранить ошибку до того, как она привлекла их внимание.

Онлайн-ККТ: как читать чеки при частичных оплатах

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

26.10.2017 подписывайтесь на наш канал

Чем различаются одновременно действующие сегодня форматы фискальных документов ККТ?

Какой из них более удобен для оформления частичной оплаты товара? Как правильно читать отчет по смене, пришедший на смену Z-отчету?

Об этом БУХ.1С рассказала руководитель направления автоматизации розничной торговли фирмы «1С» Ольга Салимова. Приказа ФНС от 21.03.2017 № ММВ-7-20/229@ ввел в действие одновременно три версии формата фискальных документов:

- ФФД 1.0 — для взаимодействия с фискальным накопителем 1.0,

- ФФД 1.1 для взаимодействия с накопителем 1.1,

- ФФД 1.05 — переходный, при котором ККТ оперирует расширенным количеством реквизитов с тем же ФН 1.0.

Формат 1.0 уже признан недостаточно подробным, по нему невозможно сделать определенных выводов о действительных хозяйственных операциях.

Так что тем же приказом установлен срок окончания действия формата фискального накопителя 1.0 – 1 января 2020 года. Ограничений по времени формата 1.05 пока не предполагается. Поэтому, перейдя на этот формат, можно спокойно работать еще, как минимум, лет пять.

Подавляющее большинство розничных предприятий используют ФФД 1.0 и не испытывают никаких проблем.

Действительно, типичная розничная продажа в магазинах, к которой мы все привыкли, подразумевает, что сумма оплат равняется стоимости товаров, а отгрузка происходит в момент оплаты.

Проблемы начинаются, когда нужно оформить чеком частичную оплату товара. И это достаточно широкий список случаев:

- Общественный транспорт, пассажирские, железнодорожные и авиаперевозки.

- Продажа подписок на электронные журналы.

- Продажа товаров под заказ (например, мебели).

- Оплата подарочным сертификатом или бонусами.

- Спортивные и другие зрелищные мероприятия.

- Парковки с пополнение счета через мобильное приложение.

Оптовая торговля тоже обязана применять ККТ, если расчеты ведутся наличными или электронными средствами платежа. И становится проблематично оформлять частичные оплаты наличными.

Ведь при частичной оплате сумма товарной части не совпадает с суммой платежа. Каждая сделка оформляется как минимум двумя чеками — на прием денежных средств и на отгрузку. В подвале чека указывается сумма расчета: сумма принятой оплаты наличными или электронными средствами и сумма расчета по товарам.

Поэтому, применяя обычный «розничный» подход, мы получаем в целом по сделке завышение оборотов. Давайте рассмотрим в качестве примера продажу одной взрослой и двух детских кроваток — на сумму 14 000 руб. двумя чеками за наличный расчет.

Для наглядности – в течение одной смены.

30% оплачиваются в момент отгрузки (4200 руб.).

70% — вторым чеком (9800 руб.).