Пакет документов по квартире для оформления ипотеки

Оглавление:

- Какие документы нужны для получения ипотеки на вторичное жилье? Перечень необходимых документов 2020 года

- Документы необходимые для оформления ипотеки: полный список

- Документы для ипотеки

- Собираем документы для ипотеки с Выберу.Ру

- Какие документы нужны для оформления ипотеки

- Какие документы нужны для ипотеки в Сбербанке на квартиру в 2020 году

- Порядок оформления квартиры в собственность при ипотеке

- Документы для ипотеки

- Документы для получения ипотеки с особенностями для разных категорий заемщиков

Какие документы нужны для получения ипотеки на вторичное жилье? Перечень необходимых документов 2020 года

При оформлении займа на вторичное жилье требуется предоставить иной пакет бумаг, отличающийся от варианта с недвижимостью в новостройках. Когда предстоит выбор банка, следует отдавать предпочтение тем организациям, у которых наиболее выгодные программы для населения.

Под ипотеку разные банковские учреждения предусматривают свои условия кредитования.

Заем можно оформить для приобретения:

- Вторичной недвижимости;

- На строительство либо покупку частного дома (клиент самостоятельно желает заниматься процессом строительства жилого объекта).

- Новой квартиры;

- Строящегося жилья;

Для заемщиков банки предлагают самые разнообразные программы по покупке недвижимости на вторичном рынке. Стоит подчеркнуть, что эти объекты всегда пользуются спросом.

Объясняется такая популярность вторичного жилья такими факторами:

- Не нужно ждать окончания возведения дома;

- Не приходится покупать жилище в новостройках, где могут быть из-за безответственности строителей всевозможные недочеты.

После получения положительного решения по выдаче кредита в банке, у заемщика имеется 90 дней, чтобы выбрать себе жилую площадь. Недвижимость на вторичном рынке обязана соответствовать всем требованиям, предъявляемым к ней банком.

Они следующие:

- Квартира не должна иметь обременений;

- Не числится в очереди на капремонт;

- Объект не может относиться к категории ветхого жилья;

- Жилье не состоит у администрации города в планах на снос изношенных домов.

В случае проведения перепланировки жилья этот факт обязательно требуется занести официально в документы. Все радикальные мероприятия по ремонту квартиры обязаны иметь законный характер.

При отсутствии разрешения на подобные мероприятия, но при незначительной перестройке жилплощади банк может дать разрешение на покупку жилья.

Однако должно быть соблюдено условие, что в ипотечный документ будет вписан пункт об обязательном узаконивании нарушений за указанный срок. Для покупки жилой недвижимости по программе ипотечного кредитования клиент должен предоставить в банковскую структуру следующие документы:

- Заявление, заполненное по стандарту банка-кредитора;

- Обязательно требуется предоставить выписку с места работы и справку по заработной плате (форма 2-НДФЛ).

- Копии аттестата, подтверждающего образование гражданина;

- Ксерокопии бумаг, удостоверяющих личность обращающегося лица;

- Ксерокопии свидетельства о браке, метрики детей, брачное соглашение между супругами;

- Копия трудовой книжки, заверенная печатью и подписью действующего работодателя;

При оформлении ипотеки,

Документы необходимые для оформления ипотеки: полный список

› › Время на чтение: 7 минутАА Больше половины сделок с жилой недвижимостью проходит через ипотеку.

Множество банков привлекают клиентов выгодными условиями и низкими процентными ставками.

Когда решение взять ссуду на покупку жилья принято, то у любого потенциального заемщика возникает вопрос: какие документы нужны для оформления ипотеки?

Это крупная сделка и банк всесторонне оценивает клиента, перед тем как выдать необходимую сумму. Заемщику следует помнить, что на этапе первого обращения в кредитное учреждение понадобится лишь основной пакет документов. То есть, любой банк сначала тщательно изучает клиента и потом выносит вердикт – одобрить ипотеку или отказать.

После принятия положительного решения у заемщика будет в распоряжении 2–4 месяца чтобы подобрать жилье и оформить сделку с выдачей ссуды. Поэтому до одобрения банком предоставления кредита собирать другие бумаги кроме основного пакета не имеет смысла. Все документы из этой группы подразделяются на несколько категорий.

От заемщика потребуется:

- Паспорт. Большинство банков рассматривают выдачу ипотечных кредитов только заемщикам с постоянной пропиской. Это условие лучше сразу уточнить перед обращением в кредитное учреждение. Свидетельство о браке, если заемщик в нем состоит. В случае наличия брачного контракта его тоже необходимо предоставить. Свидетельство о разводе, если заемщик разводился. Свидетельство о смерти супруга, если заемщик вдовец. Полис пенсионного страхования. Военный билет – для мужчин.

Необходимо также сделать ксерокопии указанных документов.

Где выгоднее взять ипотеку, какие банки предлагают наиболее лояльные условия ипотечного кредитования — читайте в .

Рекомендуем воспользоваться . В перечень документов для ипотеки всегда входит специальная анкета.

Это только повышает платежеспособность заемщика. Заполнить анкету можно поручить .

Специально обученный человек сделает это быстро и грамотно. Чтобы убедиться в платежеспособности клиента по будущему кредиту, в пакет документов включаются следующие: Справка формы 2-НДФЛ с основного места работы, если заемщик работает по найму.

Документы для ипотеки

Из статьи читатели узнают, какие основные документы нужно собрать для получения ипотечного кредита.

Также сообщается, какие дополнительные бумаги и справки могут потребоваться при оформлении разных видов ипотеки: под материнский каптал, для военнослужащих, для молодых семей и т. д.Получение ипотечного кредита – это серьезная финансовая операция, требующая тщательной подготовки и наличия пакета документов. Требования к ним регламентируются, как законодательством РФ, так и внутренним банковским законом.Следует принять во внимание, что некоторые справки имеют ограниченный срок действия, поэтому собирать их надо непосредственно перед подписанием договора.Перечень основных документов для оформления ипотечного кредита включает:

- Ксерокопии всех страниц трудовой книжки, каждая из которых должна быть заверена компанией, где работает заемщик. Если заемщик работает по трудовому договору, то понадобится его заверенная копия.

- Заполненную анкету. Ее бланк можно взять в банковском учреждении, скачать на официальном сайте или заполнить форму онлайн. Анкета одновременно является и заявкой на предоставление ипотечного кредита.

- СНИЛС.

- Справка о заработной плате 2-НДФЛ за 6 месяцев или один год. Ее требуют не все банковские учреждения, поскольку уровень доходов можно найти в базе данных, зная ИНН. Следует учесть, что справка о заработной плате действительна только в течение одного месяца.

- Если приобретаемое жилье было выбрано заранее, то на него также собираются документы, указанные в законе (экспертная оценка, выписка об отсутствии задолженностей и аресте и т. д.).

- Мужчины младше 27 лет должны иметь военный билет.

- ИНН. Копи ИНН прилагается к пакету документов, но, возможно, сотрудники банка захотят увидеть оригинал.

- Паспорта заемщика и созаемщиков, а также поручителей, если таковые имеются. Дубликаты всех страниц документа можно сделать заранее, но также их могут скопировать в банке.

Некоторые банки в рекламе указывают, что для получения ипотечного кредита понадобятся только паспорт и ИНН (СНИЛС), но это только маркетинговый ход.

Кроме этих основных документов нужны будут и другие справки.

Например, если заемщик берет ипотеку с залогом, то понадобятся документы, подтверждающие право владения залоговым имуществом.В зависимости от вида ипотечного кредита, клиентам банковского учреждения, кроме основных документов, понадобятся дополнительные.

Это могут быть различные социальные программы, ипотеки для льготных категорий населения.Также различается пакет документов для первичного и вторичного жилья.Материнский капитал в РФ выдается после рождения второго ребенка и всех последующих детей. В 2020 году он составляет чуть более 400 с половиной тысяч рублей.

Эта сумма может быть принята в качестве первоначального взноса по ипотечному кредиту. Получить кредитные средства сможет только обладатель сертификата.

Собираем документы для ипотеки с Выберу.Ру

Специалисты прогнозируют рост объемов ипотечного кредитования в 2020 году – и не зря. Снизилась ключевая ставка ЦБ, а значит, снизились и ставки по ипотеке во многих банках.

Единственное, что не изменилось – это пакет документов, который нужен заемщикам, решившимся на приобретение нового жилья или его строительство.

Из нашей статьи вы можете узнать, какие документы могут понадобиться, и обратиться в банк уже ко всему готовым. Условия оформления ипотеки Ипотека – популярный и, тем не менее, очень сложный вид займов. Его огромный плюс в возможности получить квартиру сразу же, не откладывая деньги долгие годы.

Ипотека легко решает «квартирный вопрос», однако также легко найти подходящий ипотечный кредит и оформить его – не так просто.

Дело лишь отчасти в финансовой нагрузке. Многие не могут решиться на получение кредита после одного взгляда на список условий и требуемый пакет документов.

- Первое – гражданство.

Возраст заемщика – это третье условие. Ипотеку можно получить в возрасте с 21 года до 70 лет. В этот период человек считается наиболее работоспособным и платежеспособным.

В разных банках, впрочем, период может разниться – например, от 18 лет до 75. Впрочем, очень редко банки выдают ипотеку молодым людям в возрасте до 25 лет, так как существует вероятность, что молодой мужчина пойдет в армию – и выплачивать кредит будет некому.

Уровень заработной платы – четвертое условие.

Дело в том, что совокупный доход – тот, что человек получает на основном, дополнительном месте работы, предпринимательства, от вкладов и ежемесячных дивидендов, пенсий и ценных бумаг, — должен обеспечивать не только оплату займа, но и жизнь заемщика и его семьи. Существует правило, которое определяет, что ежемесячный платеж не должен составлять более 60% дохода, ежемесячно получаемого гражданином. Это требование призвано обеспечить и комфортное проживание, и возврат долга банку.

Пятое условие – привлечение созаемщиков и поручителей, и оно чаще других отпугивает заемщиков.

Поручитель необходим на тот случай, если заемщик не сможет обслуживать кредит – тогда выплатой долга займется его поручитель. И не всем хочется брать на себя ответственность за чужие долги. Вариант с созаемщиком – хороший вариант для супружеских пар.

Если основной заемщик имеет недостаточный для одобрения кредита доход или же недвижимость покупается в совместную собственность, то банк будет рассматривать доход, стаж и кредитную историю двух привлекаемых лиц.

Какие документы нужны для оформления ипотеки

Цены на квартиры и дома не малые и не каждая семья имеет в своем бюджете такие суммы. Именно поэтому многие жители страны и обращаются в банки для оформления ипотечного кредита.В этой статье вы сможете узнать все об ипотеке, условиях ее выдачи, а так же порядок оформления и необходимые документы.

Это значительно облегчит процесс подачи заявления и сохранит ваше время. Ипотека – это кредит на покупку жилья.Оформленное жилье под залог является собственностью заемщика с обременением до тех пор, пока он не выплатит весь кредит.Если должник не может выплатить весь долг, то банк забирает у него имущество.Все современные банки выдают кредиты под залог жилья, и каждый предлагает несколько программ такого кредитования.Какие же требования выставляют банки заемщикам:Возраст заемщика.Практически во всех финансовых организациях рассматривают возрастную категорию заемщика от 21-45 летнего возраста.

Последняя цифра зависит от срока займа, то есть на момент последней выплаты заемщик должно быть не старше 60, редко 65, лет.

Соответственно, если берется ипотека на 15 лет, то займ дадут гражданину не старше 45 лет, а при сроке 25 лет – только 35 жителю страны;Стаж на последнем месте работы.Основным требованием банка является срок, который проработал гражданин у одного работодателя. А именно не менее полугода, также учитывается и общий стаж предполагаемого заемщика.Еще оцениваются и перерывы в трудовом стаже, частота смены работодателей и профессий;Зарплата.Одним из важнейших показателей для получения займа – уровень доходов заемщика. Этот пункт влияет на итоговую сумму кредита, а также подтвержденные доходы справкой 2-НДФЛ значительно сократят процентную ставку по займу.Банк оценивает доходы заемщика и сравнивает их со средними зарплатами в этой области по стране.

Заемщик рискует получить отказ, если слишком завысит свой доход в сравнении со статистикой.Первоначальный взнос.Этот показатель практически обязателен везде. Сегодня ни один банк не даст деньки под ипотеку без первоначального взноса.По сути, это деньги заемщика, которыми он оплачивает часть стоимости жилья, а остальную сумму берет в кредит.В основном первоначальный взнос берется от 10%, однако, если заемщик вкладывает большую сумму, то банк даже может немного снизит процентную ставку по кредиту. Стандартно банки предлагают заемщику вложить 30% от стоимости жилья на первоначальный взнос;Процент по кредиту.Эта величина зависит от многих показателей, и может быть от 9 до 17% годовых.

Зависит она от подтвержденных доходов, то есть «белой» зарплаты, от суммы первоначального взноса, от валюты кредита, от количества лет ипотеки;Срок кредитного займа.Банки дают ипотеку на несколько лет, от 5 до 30, все банки также дают возможность погасить ипотеку досрочно всю или частично.

Причем, при частично-досрочном погашении кредита, у заемщика есть возможность выбора – либо сократить срок выплат по кредиту, либо уменьшить сумму ежемесячных платежей при том же сроке.Брак.Охотнее

Какие документы нужны для ипотеки в Сбербанке на квартиру в 2020 году

- Время чтения: 10 мин.

- Опубликовано: 09.04.2019

- 172907

Жилищный вопрос всегда будет актуален, особенно это касается молодых семей. Кто может оформить , и какой официальный пакет документов нужен для ипотеки в Сбербанке на квартиру в 2020 г.?

Большинство молодых пар живут со своими близкими родственниками, но у каждого есть желание поскорее съехать в собственную квартиру. Не у всех есть такая возможность, как приобретение квартиры, комнаты или частного дома за наличный расчет, и здесь семьям помогает жилищный кредит, если, конечно заработная плата одного или двух супругов в целом позволяет вносить ежемесячные платежи по займу.

Ипотека от Сбербанка – почему именно здесь?

В РФ много других кредитных организаций, которые так же предоставляют специальные программы, но практически все кредитные компании имеют коммерческую форму собственности, а капитал государства отсутствует. ПАО «Сбербанк» учрежден ЦБ РФ, который в свою очередь является главным акционером, и поэтому ипотека в 2020 году имеет свои преимущества: высокая степень безопасности и программы поддержки от государства.

Жилищное кредитование доступно не каждому.

Банк ограничивает возможности заемщика и созаемщиков определенными требованиями. Основной список представлен ниже:

- Подтвержденный заработок и стаж у данного работодателя не менее полугода, так же гражданин может быть зарегистрирован как ИП (желательный срок действия ИП – 2 года);

- Обязательным является документальное доказательство дохода.

- Возрастное ограничение. На время подачи заявки гражданину, который претендует на выдачу кредита и созаемщикам должно быть не менее 21 года. Возрастное ограничение на момент выплаты полной стоимости по договору – ;

Взять кредит смогут только граждане РФ. Покупаемая недвижимость по госпрограмме должна располагаться на территории Российской Федерации.

Если доход семьи признан недостаточным для внесения ежемесячных платежей, можно дополнительно привлечь поручителей.

Это лица, которые должны отвечать всем требованиям.

Созаемщик ответственен за надлежащее исполнение заемных обязательств так же, как и основной заемщик.

При расчете средств на выдачу кредита, заработок созаемщиков суммируется. По специальным государственным программам кредитования можно приобрести не только квартиру:

- часть недвижимости;

- таунхаус;

- ;

- коттедж;

- комната;

- дача;

- участок ИЖС.

- ;

Если вы покупаете частный сектор с участком, то это считается объединенным между собой объектом: дом и участок. Ипотечное кредитование предусматривает выдачу средств на строительные работы, например, если вы покупаете участок под ИЖС и хотите осуществить строительство на нем: гараж, дачу, коттедж и т.д.

Сбербанк предоставляет своим клиентам широкий выбор способов жилищного кредитования, чаще всего семьи пользуются заемной суммой, приобретая или .

Особенности программных продуктов на покупку готового дома, комнаты, или строительства рассмотрим ниже:

Порядок оформления квартиры в собственность при ипотеке

Популярность оформления покупки жилья в ипотеку обусловлена невозможностью большинства населения страны, купить жильё за собственные средства. После долгожданной покупки следует правильно осуществить оформление квартиры в собственность при ипотеке. И хотя сама процедура отличается не очень существенно от стандартной, но все же некоторые важные нюансы имеются.

Для того, чтобы законодательно подтвердить право нового собственника на купленную недвижимость, следует обратиться в государственные органы регистрации. В Российской Федерации внесением данных об изменении собственника объекта жилой недвижимости занимается специальный государственный орган – Росреестр. Процедура данного законодательного акта строго регламентирована и распределена на следующие этапы:

- Оформление выписки из ЕГРН, которая является правоустанавливающим документов нового хозяина квадратных метров.

- Проведение правовой экспертизы проведенной сделки и всех предоставленных иных обстоятельств;

- Указание на выявленные недостатки ( если есть);

- Подача пакета документации новым владельцем государственному регистратору;

- Внесения соответствующих сведений в Электронный реестр владельцев недвижимого имущества;

- Проверка наличия всех необходимых экземпляров документов сотрудником;

- Принятие решения об удовлетворении запрашиваемого действия;

Проведение мероприятий по изменению записи о новом владельце проводится в установленный процедурой срок – 5-10 рабочих дней.

Иногда в крупнонаселенных городах этот срок может увеличивается из-за высокой загруженности сотрудников предприятия.

Препятствием для соблюдения минимальных сроком может стать выявления ненадлежащего оформления предоставленных документов. Каждая законодательная процедура предусматривает формирование определенного пакета документации. Необходимость эта обусловлена соблюдением всех букв Закона, согласно конкретной процедуре.

Регистрация права собственности на квартиру не является исключением и предусматривает подачу определенных документов. Для каждого индивидуального случая список свой, но основные не меняются:

- Платежное поручение из банковского учреждения об уплате пошлины за регистрационные мероприятия;

- Специальное опекунское разрешение, в случае, когда среди продавцов имеется несовершеннолетний ребенок.

- Правоустанавливающее свидетельство предыдущего собственника;

- Технический паспорт на квартиру;

- Документы, идентифицирующие личность каждого участника сделки;

- Если квартира в совместном владении – то нотариальное согласие второй половинки или долевых собственников;

- Документальное подтверждение отсутствия долгов по коммунальным платежам;

- Договор ипотеки и закладная, в которой оговорены условия возврата денежных средств и условия вступления заемщика в полное право владения объектом недвижимости;

- договор купли-продажи;

- Заявление о проведении государственной регистрации изменений в Росреестре;

- Справка их ЖЭКа о прописанных лицах в квартире;

Документы от собственников (продавцов) для продажи квартиры в 2020 году, когда покупатели с ипотекой

Проживём.com≫Квартира≫Продажа≫Документы, когда покупатели с ипотекой Статья обновлена: 13 августа 2020 г. Автор статьиГрушина ЕленаРиэлтор с юридическим образованием.

Стаж работы — 11 лет Здравствуйте, посетители Проживем.ком.

Вот еще одна статья, в которой я перечислила документы для продажи квартиры, но здесь описана ситуация когда покупатели с ипотекой. Я помогла около 20 клиентам продать квартиру «ипотечникам» и по опыту скажу, что большинство банков требует одинаковый список документов, что Сбербанк, что ВТБ, что Газпромбанк и т.п. Но все равно советую заранее уточнить это у покупателей.

Под каждым документом есть универсальная инструкция как и где его можно получить/заказать. Написала универсальная потому, что в учреждениях тот или иной документ берется одинаково и не зависит от того где это учреждение находится — хоть в Москве, хоть Бузулуке. Небольшое отступление — я выделила еще 3 варианта с документами: а) когда квартиру покупают полностью за наличные, т.е без ипотеки и прочего; б) когда покупатели с материнским капиталом; в) когда покупатели с материнским капиталом и ипотекой.

Основные документы — нужны оформления сделки купли-продажи в МФЦ/УФРС Эти документы обязательные. Также ниже после основных документов я перечислила дополнительные документы, которые потребуются покупателям/банку для одобрения ипотеки, оформления закладной и проверки юридической чистоты квартиры. Для регистрации же сделки купли-продажи эти дополнительные документы не требуются.

некоторые сделки подлежат обязательному нотариальному удостоверению. Обязательно прочтите — когда при продаже квартиры обязателен нотариус.

Статью переписали потому, что 31 июля 2020 года вступили в силу изменения в законодательстве, которые упростили требования нотариусов в сделках купли-продажи. Подробная инструкция — как заверяется (удостоверяется) у нотариуса договор купли-продажи квартиры и сколько это стоит. Если в вашей ситуации достаточно оформить договор в простой форме, то не советую составлять его самостоятельно по готовым образцам из интернета.

Я недавно скачала около 20 готовых шаблонов с сайтов, которые были в топе Яндекса и Гугла.

Это тихий ужас — почти все шаблоны были устаревшие и с орфографическими ошибками. Поэтому обратитесь к юристу/риэлтору за услугой составления. Он посмотрит на вашу ситуацию, учтет все нюансы и пожелания/требования.

Потом составит правильный договор. За услугой можете обратиться нашему к юрист-консультанту. Также у него можно бесплатно проконсультироваться.

Задайте свой вопрос в окошко онлайн-консультанта справа внизу экрана или в комментариях.

Также

Документы для ипотеки

↑ +0.2251 ↑ +0.4008 22.06 23:58 0 20.06 23:53 0 20.06 00:08 0 19.06 23:24 0 02.06 23:35 0 02.06 00:06 0 29.05 16:12 0 25.05 16:06 0 23.05 00:17 0 24.04 11:25 0 /

- 8 800 555-55-50

- 8 800 100-00-06

- 8 800 200-55-20

- 8 800 100-07-01

- (495) 721-99-00

- 8 800 200-66-33

- 8 800 200-00-00

- 8 800 200-50-75

- 8 800 200-02-90

- 8-800-510-9510

- 8 800 700-73-00

- 8 800 200-50-75

- 8 800 200-00-00

- 8 800 555-55-50

- 8 800 100-07-01

- 8 800 555-20-20

- 8 800 200-66-33

- (495) 721-99-00

- 8-800-510-9510

- 8 800 100-48-88

| | 15 окт. 2014

Всем, кто собирается оформить ипотечный кредит, в начале необходимо подготовить достаточно внушительный пакет документов. В статье приведен перечень всех необходимых бумаг.

Часть документов у вас уже наверняка есть на руках. Часть придется подготовить заранее.Разбираясь, какие документы для ипотеки потребуются, необходимо подготовить как справки, подтверждающие платежеспособность заемщика, так и бумаги на дом или квартиру, которая будет оформляться в ипотеку.

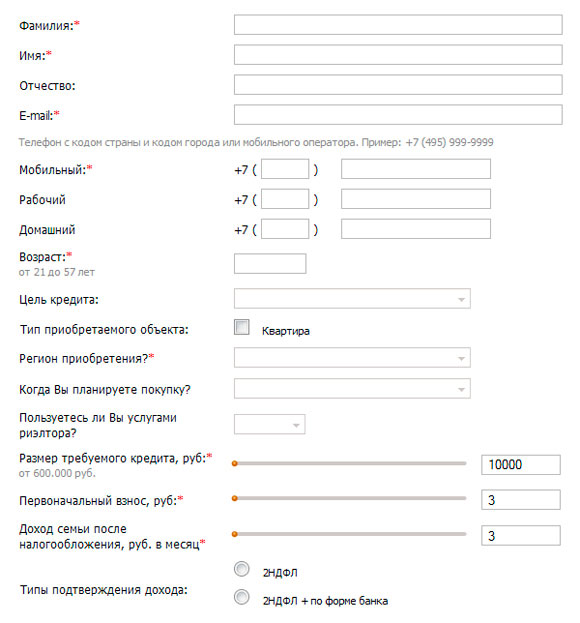

Заявление/анкета или иначе заявка на оформление ипотечного кредита.

Пример заявки:

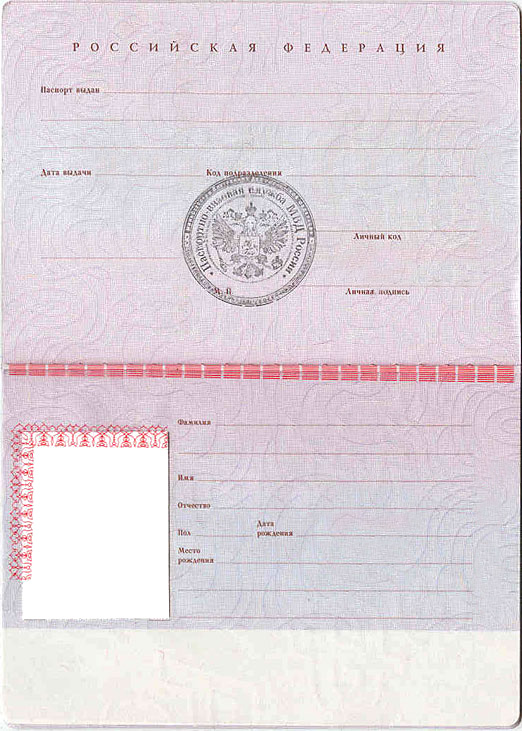

Ваш паспорт – главный документ, удостоверяющий вашу личность, гражданство, регистрацию и т.п.:

Идентификационный номер налогоплательщика или ИНН.

Если на руках документа нет, можно получить по запросу в налоговой вашего города/района:

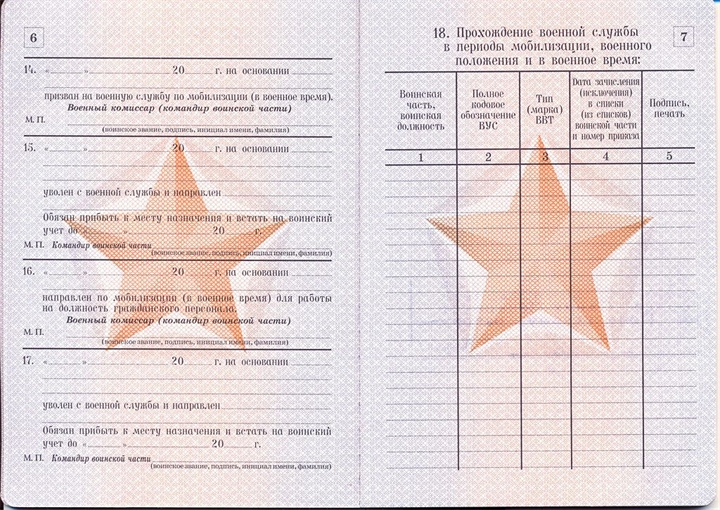

Военный билет — для мужчин.

Этот документ влияет на решение банка о займе наравне с паспортом. Заемщик призывного возраста без военного билета на руках для банка – клиент из «группы риска»:

Справка о доходах (форма 2-НДФЛ).

Документ свидетельствующий о вашем официальном заработке по основному и/или дополнительному месту работы:

Копия трудовой книжки Обязательно заверяйте копию подписью и печатью организации.

Без заверения банк бумаги не примет:

Свидетельство государственного пенсионного страхования или сокращенное название СНИЛС. Документ выдается либо в Пенсионном фонде, либо первым работодателем:

Свидетельство о браке либо о его расторжении Семейное положение – важный фактор при оценке заемщика. Даже если вы состоите в неофициальном, гражданском браке, шансы на получение ипотечного займа увеличиваются:

Свидетельство

Какие документы нужны для оформления ипотеки на квартиру в Сбербанке — список документов для различных программ кредитования

Ипотека Наличие собственной квартиры сейчас является предметом роскоши.

Не так просто заработать с нуля достаточную сумму денег, чтобы сразу приобрести жилье не на первичном, а хотя бы на вторичном рынке. О своем уголке задумываются не только молодые семьи, но и молодые люди, которые закончили учебу, имеют небольшой опыт работы и хотят строить свою собственную жизнь отдельно от родителей. Такую возможность может предоставить Сбербанк для покупки дома, квартиры и другой недвижимости на первичном и вторичном рынке для разных категорий населения (молодые семьи, военные, индивидуальные предприниматели и другие).Естественно, существует ряд исключений: кто может, а кто не может взять ипотечный кредит, есть определенные условия и необходимый пакет документов.

В данной статье мы расскажем, какие документы нужны для оформления ипотеки в сбербанке 2020 в зависимости от вида приобретаемой недвижимости и категории заемщикаСодержание Все большую популярность среди населения набирает жизнь не в квартирах, а в своем собственном частном доме. Если вы оказались среди тех, кто решился приобрести дом и не беспокоиться о соседях, живущих сверху и снизу, рекомендуем ознакомиться с документацией, требуемой для оформления ипотеки в сбербанке для физических лиц и с этапами оформления.1 этап – обращение будущего заемщика в кредитный отдел для заполнения Заявления-анкеты.

Для подачи заявки на выдачу ипотечного кредита первоначально необходимо предоставить уполномоченному сотруднику банковского учреждения оригиналы следующих документов:

- для основного заемщика:

- Справка от работодателя с места трудоустройства, заверенная подписью и печатью.

- Трудовая книжка с записями за последние пять лет.

- Документ, удостоверяющий вашу личность — паспорт гражданина России, если мы говорим о резидентах. Обязательным условием является достижение возраста 21 года и не должен превышать 75 лет на дату внесения последнего платежа по кредиту в кассу.

- Справка о доходах . На момент обращения в кредитный отдел вы должны работать не менее 6-ти месяцев и иметь общий трудовой стаж 1 год за последние 5 лет.

Заемщик – это сторона получающая кредит и берущая на себя обязательства выполнить их в срок.

Он имеет право на владение долей квартиры/дома или в полном объеме.

- для созаемщика:

- Предоставляются все документы, указанные выше (для основного заемщика).

- Свидетельство о заключении брака или его расторжении для настоящего или бывшего супруга.

- Для пенсионеров: пенсионное удостоверение, справка из Пенсионного фонда. Более детально об этом можно узнать на этой

Созаемщиком могут выступать как родители, так и посторонние люди. Он имеет право на долю в приобретаемом недвижимом имуществе и его доход влияет на сумму предоставляемого займа, что очень кстати, если у основного заемщика

Документы для получения ипотеки с особенностями для разных категорий заемщиков

Приветствуем!

Сегодня, поговорим об очень важной теме.

Вы узнаете какие нужны документы для ипотеки. Пост будет основательным т.к.

мы непросто разберем стандартный перечень документов на ипотеку, но и какие документы нужны на ипотеку для ИП, сотрудников силовых структур, пенсионеров, «зарплатников», а также необходимые документы на квартиру, земельный участок и дом, документы для регистрации ипотеки и документы после погашения ипотеки.

Читаем до конца и задаем вопросы, если нужно будет, что-то дополнить. Оформление ипотеки не может обойтись без определенного пакета документов, который может отличаться от категории лица, оформляющего займ, так и от рода его деятельности.

К тому же, могут потребоваться дополнительные бумаги от продавцов жилья. Давайте же разберемся, какие документы нужны для оформления ипотеки на квартиру для разных категорий населения нашей страны. Независимо от финансовой организации, в которую вы обратитесь, вам понадобиться собрать стандартные документы для получения ипотеки.

Сложность здесь заключается в том, какое обеспечение вы предложите банку, а также сможете ли подтвердить свои доходы соответствующими справками. Рассмотрим более подробно стандартный пакет документов для получения ипотеки, и вы узнаете, какие документы нужны для получения положительного решения по заявке.

Список документов для получения ипотеки: При покупке квартиры в ипотеку, в банк вам нужно будет предоставить копию своего паспорта и паспортов всех участников сделки. Паспорт должен быть действителен, без серьезных видимых повреждений.

При копировании или сканировании обязательно снимите с документа обложку.

В Райффайзенбанке, Транскапиталбанке, ВТБ 24 и ряде других банков можно оформить ипотеку для иностранца.

В таком случае, удостоверением личности будет принято считать национальный паспорт гражданина другого государства с обязательным нотариальным переводом, а также РВП.

О других требованиях к документам для ипотеки на иностранного гражданина вы узнаете из нашего отдельного поста. Если у вас нет постоянной прописки на территории РФ, то обязательно должна быть временная регистрация. Банки готовы рассматривать заявки на ипотеку в такой ситуации, но не во всех банках.

Промсвязьбанк, Юникредит не будет рассматривать заявки с временной регистрацией.

В то же время, ВТБ 24, Райффайзенбанк и банк «Российский капитал» готовы прокредитовать в такой ситуации.

Внимательно смотрите, чтобы во временной регистрации данные паспорта буква в букву совпадали с данными паспорта. Особенно следите за сокращениями. Они должны быть такими, как прописаны в паспорте.

Если у вас написано: «город Омск, сокращать до г. Омск нельзя». Сбербанк сразу вернет такую заявку, а другие могут и пропустить. Ребенок до 18 лет, в большинстве банков, также предъявляет свое удостоверение личности.

Для него это будет свидетельство о рождении.

Данный документ нужен для первичной подачи заявки при оформлении займа.