Приказ на премии главному бухгалтеру в налоговом учете

Оглавление:

- Приказ на премии главному бухгалтеру в налоговом учете

- Премии: налогообложение и оформление

- Бухгалтерский и налоговый учет премий сотрудникам. Проводки и примеры

- Премирование главного бухгалтера

- Образец приказа на премию

- Ваше право

- Какие есть показатели и критерии для премирования бухгалтера

- За что можно премировать бухгалтера формулировки

- Коллегия адвокатов

- Приказ на премирование бухгалтера образец

- Приказ к дню бухгалтера, образец

- Премировать главного бухгалтера за

- Приказ о премировании бухгалтеров

Приказ на премии главному бухгалтеру в налоговом учете

По объему информации:

- единичные — оформляются при поощрении отдельного работника за определенные достижения или заслуги перед компанией.

- массовые — составляются в случае премирования группы работников или большинства членов трудового коллектива;

2. По регулярности оформления:

- плановые — издаются с установленной внутрифирменными локальными актами периодичностью (приказы о ежемесячных, квартальных или годовых премиях);

- внеплановые — оформляются в случае необходимости по решению руководства компании.

3. По основанию для вознаграждения:

- организационные — за активное участие в общественной жизни компании, спортивные достижения и т.

- производственные — за достижение производственных показателей, рационализаторские разработки и др.;

Согласно Налоговому кодексу России, ст.

270, п.21 они не учитываются при исчислении прибыли в расходах. Независимо от режима налогообложения со всех видов премиальных, выплаченных из чистой прибыли, высчитываются:

- НДФЛ (13% — для налоговых ррезидентов России);

- страховые платежи (ФСС — 2,0%, ПФР — 22%, ФФОМС — 5,1%, от несчастных случаев — 0,2%).

⊕ Тарифы по страховым взносам на 2020 год Налогоплательщиками здесь выступают физлица (ИП и граждане, резиденты РФ).

Это работающие лица, которые имеют доход.

Получаемые премиальные являются частью этого дохода по месту трудовой деятельности.

Исключения представлены перечнем Налогового кодекса РФ статьи 217 (п. 6, 7). Сюда входят премии за выдающиеся достижения в сфере культуры, науки, техники, искусства и т. В то же время, эти функции должны выполнять руководители менеджеров.

Именно к ним следует обращаться для проверки бумаг. И только после получения одобрения документацию нужно отправлять в бухгалтерию. Практика показывает, что часто указанную работу выполняет бухгалтер.

Это отнимает у него время, которое могло бы быть потрачено на обработку первичной документации, изучение законов, анализ или составление отчетов. Если такая ситуация имеет место быть, премия бухгалтера может быть увеличена за счет снижения вознаграждения менеджеров.

Поэтому показатели премирования для бухгалтера не имеют четких рамок. Нередко бухгалтеру приходится учить чему-то нового сотрудника или работника, вступающего в его должность.

Внимание Контроль выполнения данного показателя премирования осуществляют директор по экономике и главный бухгалтер.

За каждое выявленное нарушение сроков премия виновного работника уменьшается в зависимости от важности отчета по решению руководителя от 50 до 100% в относительном значении. 2.2. Дополнительными показателями премирования являются: 2.2.1.

Для всех работников бухгалтерии и главного бухгалтера — отсутствие ошибок по ведению бухгалтерского учета за период, предшествующий отчетному после установления константы «дата запрета редактирования документов» в информационной системе «1С Бухгалтерия». В случае обнаружения ошибок премия работнику за основной показатель, установленный пунктом 2.1.1.

Премии: налогообложение и оформление

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 июля 2011 г.Е.В.

Коновалова, экономист-бухгалтер М.А.

Светлов, экономист К сожалению, многие бухгалтеры до сих пор полагают, что стимулирующими можно считать какие угодно премии, лишь бы они были закреплены в трудовом или коллективном договоре или локальном нормативном акте. А поскольку в НК сказано, что в расходы на оплату труда включаются любые начисления работникам, предусмотренные законодательством, трудовыми или коллективными договорами, то зачастую премии ко дню рождения работника, к юбилею организации или за активную общественную работу попадают в налоговые расходы. Давайте выясним, правомерно ли это и какие премии можно учитывать в налоговых расходах без риска, а какие — нет.

И как оформить премии, чтобы не было претензий проверяющих.

Оплата труда работника включает:

- вознаграждение за труд;

- стимулирующие выплаты.

- компенсационные выплаты;

То есть любая стимулирующая выплата, в том числе премия, должна выплачиваться именно за труд. Теперь смотрим Налоговый кодекс.

А из него следует, что, для того чтобы признать нашу премию, выплачиваемую за труд, в налоговых расходах, она должна быть предусмотрена трудовым или коллективным договором, . Чтобы признать стимулирующую выплату в расходах для целей налогообложения прибыли, ее нужно:

- указать в трудовом (коллективном) договоре с работником;

- назначать (платить) за труд.

Таким образом, к премиям за труд относятся, например, предусмотренные в трудовом (коллективном) договоре выплаты шахтеру за превышение норм добычи угля, а продавцу за отличное качество обслуживания покупателей и увеличение продаж. Они учитываются в налоговых расходах и включаются в базу для начисления страховых взносов и НДФЛ; , .

«.размер ежемесячной премии составляет от 10 до 50 процентов от установленного оклада»

. Установив подобный вид премии, организация гарантирует работнику премию — вне зависимости от того, как он работал в течение месяца.

В итоге премия фактически становится частью оклада — ее все равно придется выплатить. А в случае, если вы вдруг решите лишить работника премии, проверяющие могут предъявить претензии за нарушение трудового законодательства.

Таким образом, устанавливая премии, нужно подробно прописать условия, при которых они выплачиваются. Это поможет избежать вопросов — как работников, так и проверяющих (налоговиков, трудинспекции). Кстати, можно прописать, что премия не положена тем, кто не соблюдает трудовую дисциплину или имеет выговоры за плохую работу, .

Оформлять премии стимулирующего характера нужно приказом по формам № Т-11 или № Т-11а; .

Бухгалтерский и налоговый учет премий сотрудникам. Проводки и примеры

Автор статьиОльга Лазарева 7 минут на чтение2 283 просмотровСодержание В статье мы подробно рассмотрим как осуществляется налоговый и бухгалтерский учет премий сотрудникам, какие при этом используются проводки и оформляются документы.За выслугу лет, особые трудовые заслуги либо к праздникам, памятным датам и т.

п. наниматель вправе на свое усмотрение выдавать работникам поощрительные (поздравительные) премии. Выплаты производятся на основании приказа за подписью руководителя компании.

С этой целью используются типовые шаблоны № Т–11 (для одного сотрудника) и № Т–11а (для нескольких сотрудников). Допускается разработка собственных бланков подобных приказов в компании, но с учетом требований ФЗ № 402 от 6.12.2011, ст.

9. Читайте более подробно статью: → .Учитываются также прописанные правила и положения о порядке премирования в локальных актах и трудовых договорах компании.

Преимущественно этот факт вносит ясность и прозрачность по основаниям применения премирования и позволяет избегать трудовых споров.

Любые изменения (недостающие сведения либо условия) вносятся в трудовой договор отдельным соглашением сторон. При этом правовое регулирование по части премиальных осуществляется согласно Налоговому и Трудовому кодексам РФ.Кодексы РФСтатьиКраткое описаниеТрудовой 191поощрения за труд; 135установление зарплаты, включая систему премирования Налоговый255включение премиальных в расходы на зарплату; 324.1учет расходов на образование резерва для платежей за выслугу лет, отпусков; 270 (п. 21-22)не учитываемые при налогообложении затратыСведения о поощрениях могут заноситься в трудовую книжку работников.

Выплаты денежных премий оформляются и производятся посредством , , и безналичным порядком.(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгСпецифику налогообложения премиальных поощрений во многом определяет их вид.

Вознаграждения за особые производственные результаты включаются в зарплату (расходы по обычной деятельности), могут быть как разового, так и регулярного характера (ежемесячные, поквартальные, за год). Их относят на себестоимость. У нанимателя появляется обязанность выплачивать такие премии, поскольку их предусматривает система оплаты.Непроизводственные поощрения назначаются как разовые выплаты, не являются частью зарплаты, за отчетный период учитываются в прочих расходах. Подобные поощрения выплачиваются только по распределению руководителя организации.

При выплате премиальных из фондового источника на основании решения собственника их относят к нераспределенной (либо накопленной, аккумулированной) прибыли предшествующих лет.Таким образом, производственные премиальные выплачиваются по договорам (коллективным, трудовым), связаны с расходами на производство и реализацию. Они экономически обоснованы и подразумевают получение дохода.

И наоборот, поощрения непроизводственного характера не связаны с исполнением трудовых обязанностей работников и налоговыми расходами не учитываются. Согласно Налоговому кодексу России, ст.

270, п.21

Премирование главного бухгалтера

«СОГЛАСОВАНО» Председатель профкома ____________ П.П.Борцов«УТВЕРЖДАЮ» Генеральный директор ОАО «Компания» ОАО «Компания»Вводится с _________ годаНастоящее премиальное положение распространяется на главного бухгалтера и работников отдела бухгалтерии.2.1. Основными показателями премирования работников бухгалтерии являются:2.1.1. Соблюдение сроков исполнения технологической карты информационных потоков и документооборота в «1С — Бухгалтерия» и «1С — Заработная плата».

Максимальный размер премии за данный показатель — 30%. Выполнение данного показателя оценивается за период, предшествующий отчетному. Оценку выполнения осуществляют ПЭО и главный бухгалтер.

За нарушение сроков, установленных технологической картой, премия работника, виновного в нарушении сроков, уменьшается от 10 до 30% в зависимости от количества дней отклонения от сроков.

В случае закрытия отчетного периода до 17 числа месяца, следующего за отчетным и установлении константы «дата запрета редактирования документов» в информационной системе «1С Бухгалтерия» до 20 числа месяца следующего за отчетным размер премии за данный показатель увеличивается на 10 %.2.1.2.

Отсутствие нарушений порядка и сроков предоставления бухгалтерской, налоговой и прочей отчетности по утвержденным формам в соответствии с действующими нормативными актами за период, предшествующий отчетному. Максимальный размер премии за данный показатель — 10%. Контроль выполнения данного показателя премирования осуществляют директор по экономике и главный бухгалтер.

За каждое выявленное нарушение сроков премия виновного работника уменьшается в зависимости от важности отчета по решению руководителя от 50 до 100% в относительном значении.2.2. Дополнительными показателями премирования являются:2.2.1.

Для всех работников бухгалтерии и главного бухгалтера — отсутствие ошибок по ведению бухгалтерского учета за период, предшествующий отчетному после установления константы «дата запрета редактирования документов» в информационной системе «1С Бухгалтерия».

В случае обнаружения ошибок премия работнику за основной показатель, установленный пунктом 2.1.1.

Для бюро расчетов по зарплате — своевременность подготовки к выдачи расчетных листков. Контроль выполнения данного показателя осуществляют главный бухгалтер и начальник ПЭО.

В случае нарушения сроков, премия за основные показатели уменьшается на 30% в относительном значении.2.2.4. Для бюро общего учета — своевременность подачи документов для оплаты налогов и иных обязательных платежей в финансовый отдел.

Контроль выполнения данного показателя осуществляют заместитель директора по экономике и начальник финансово-бюджетного отдела.

Образец приказа на премию

Приказ о премировании сотрудников — образецтакого документа необходим любой компании, материально стимулирующей трудовой коллектив.

С нюансами оформления приказа и его содержанием вас познакомит наша статья.

Смотрите наше видео о том, для чего нужен такой приказ и как его правильно составить. Приказ о премировании сотрудников обычно издается в компании по результатам работы за определенный временной промежуток: месяц, квартал, год. Дополнительно с различной регулярностью могут выплачиваться и иные виды премий.

Для того чтобы премия имела законную форму, возможность ее выплаты предусматривается во внутрифирменном локальном акте — положении о премировании или оплате труда. Изучайте внутрифирменные локальные акты с помощью материалов нашего сайта: Алгоритм оформления приказа о премировании работников включает несколько этапов:

- согласование и уточнение окончательного размера премиальной выплаты персонально по каждому работнику из списка с руководителями структурных подразделений;

- проверка соблюдения условий премирования;

- корректировка списка работников, достойных материального вознаграждения, связанная с наличием у некоторых из них дисциплинарных взысканий;

- формирование руководителями подразделений первоначальных списков на премирование;

- представление окончательной редакции приказа на утверждение руководителю компании и его подписание.

Разновидности приказов о премировании представлены ниже.

1. По объему информации:

- массовые — составляются в случае премирования группы работников или большинства членов трудового коллектива;

- единичные — оформляются при поощрении отдельного работника за определенные достижения или заслуги перед компанией.

2. По регулярности оформления:

- внеплановые — оформляются в случае необходимости по решению руководства компании.

- плановые — издаются с установленной внутрифирменными локальными актами периодичностью (приказы о ежемесячных, квартальных или годовых премиях);

3. По основанию для вознаграждения:

- организационные — за активное участие в общественной жизни компании, спортивные достижения и т. д.;

- производственные — за достижение производственных показателей, рационализаторские разработки и др.;

- праздничные — к профессиональному празднику, юбилею и в связи с иными аналогичными датами.

Все указанные разновидности «премиальных» приказов, несмотря на разные формулировки их оснований и разную периодичность издания, имеют общую структуру, о которой мы расскажем в следующем разделе.

Приказ о премировании может быть оформлен как на унифицированном бланке (Т-11, Т-11а), так и иметь произвольную форму (с учетом обязательных реквизитов). Структура приказа о премировании:

- заключительная часть (подпись руководителя, ознакомительные подписи работников).

- заголовочная часть (наименование компании, название приказа, номер и дата);

- основной раздел (формулировка распоряжения руководителя о премировании работников);

Ваше право

Бухгалтер – это сотрудник, который, по сути, не приносит фактической прибыли организации, а выступает одной из статей затрат.

Но это не значит, что такой работник бесполезен. Напротив, от того, насколько эффективно трудится бухгалтер, во многом зависит правильность ведения компанией документации.

Сдача отчетности в налоговую службу без него тоже невозможна.

Рассмотрим, какие показатели премирования для бухгалтера могут быть, чтобы простимулировать его или отметить успехи.

В первую очередь, на размер вознаграждения влияет количество и серьезность имеющихся к бухгалтеру замечаний. Ведь нередко именно от работы расчетной службы компании зависит эффективность протекающих в ней процессов. Серьезные огрехи могут привести к решению о невыдаче вознаграждения.

Как видно, критерии премирования сотрудников бухгалтерии состоят не только из положительных моментов.

Снизить уровень вознаграждения могут такие ошибки (см.

таблицу): Слаженность действий, отсутствие серьезных ошибок – вот те критерии премирования бухгалтера, которые должны использовать предприятия. Совсем избежать недочетов и ошибок в такой деятельности нельзя. И тут вопрос даже не в самих огрехах, а в скорости их устранения и возможных последствиях.

Чтобы определить эффективность работы бухгалтерии, нужно учитывать наличие штрафов со стороны надзорных органов за несвоевременную сдачу отчетности, неправильное заполнение документов. Если же какая-то ошибка была устранена сотрудником вовремя, то можно считать, что он работает на пользу организации.

Например, оперативно подана уточненная налоговая декларация.

Чтобы бухгалтерия работала эффективно, работодатель должен установить достойный уровень оплаты труда. Грамотный руководитель позаботится не только о правильном выборе механизма оплаты труда, но и разработает критерии премирования работников бухгалтерии. Ему необходимо определить перечень показателей, влияющих на размер вознаграждения.

Чтобы бухгалтер работал максимально эффективно, на предприятии стоит использовать в отношении него окладно-премиальную систему оплаты труда.

А размер оклада должен быть на уровне средней заработной ставки по городу в похожих организациях.

Главный вопрос при внедрении вознаграждений – за что премирование бухгалтерии может быть осуществлено? Любая премия выступает мотивацией для более эффективной работы сотрудника. Так, в конце отчетного периода можно выписать бухгалтеру премию за интенсивность труда.

Также см. «Годовая премия за 2016 год6 как оформить». Бухгалтер, по своей сути, является сезонным рабочим.

Ведь перед сдачей отчетности многократно возрастает нагрузка, нередко случаются авралы. Любые не вовремя сданные отчеты грозят штрафами. В такие периоды к привычным обязанностям прибавляются дополнительные: заполнение отчетов, их отправка, сбор необходимой информации.

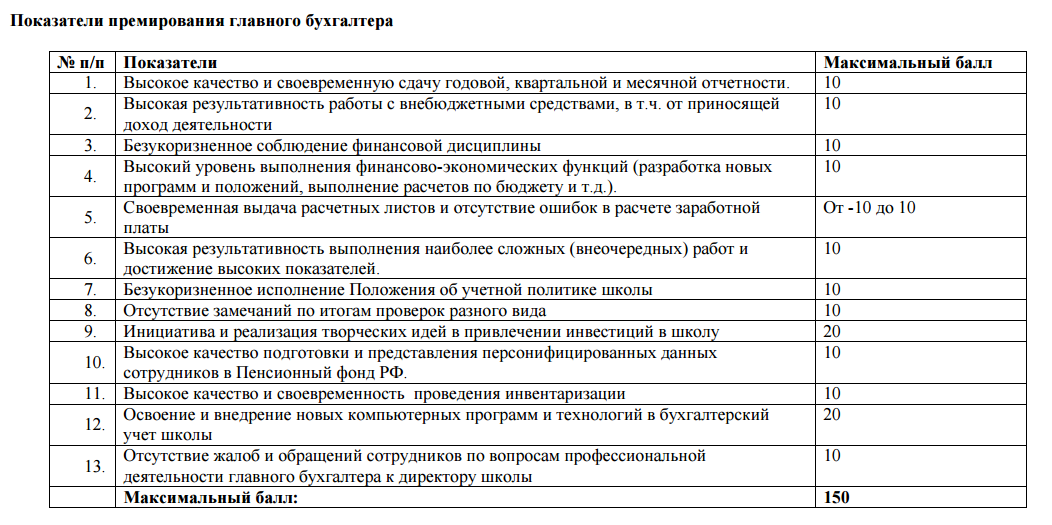

Далее на картинке – абсолютно реальные показатели премирования для главного бухгалтера одной из школ г. Москвы. При желании их можно приспособить под нужды любой коммерческой фирмы.

Когда на предприятии работает всего один бухгалтер, ему достается вся сумма причитающейся премии.

Какие есть показатели и критерии для премирования бухгалтера

Бухгалтер – это сотрудник, который, по сути, не приносит фактической прибыли организации, а выступает одной из статей затрат.

Но это не значит, что такой работник бесполезен.

В первую очередь, на размер вознаграждения влияет количество и серьезность имеющихся к бухгалтеру замечаний.

Ведь нередко именно от работы расчетной службы компании зависит эффективность протекающих в ней процессов. Серьезные огрехи могут привести к решению о невыдаче вознаграждения. Как видно, критерии премирования сотрудников бухгалтерии состоят не только из положительных моментов.

Снизить уровень вознаграждения могут такие ошибки (см.

Иногда это приводит к порче товаров. Подробнее см. «». Слаженность действий, отсутствие серьезных ошибок – вот те критерии премирования бухгалтера, которые должны использовать предприятия.

Совсем избежать недочетов и ошибок в такой деятельности нельзя.

И тут вопрос даже не в самих огрехах, а в скорости их устранения и возможных последствиях. Чтобы определить эффективность работы бухгалтерии, нужно учитывать наличие штрафов со стороны надзорных органов за несвоевременную сдачу отчетности, неправильное заполнение документов. Если же какая-то ошибка была устранена сотрудником вовремя, то можно считать, что он работает на пользу организации.

Например, оперативно подана уточненная налоговая декларация.

Также см. «». Чтобы бухгалтерия работала эффективно, работодатель должен установить достойный уровень оплаты труда.

Грамотный руководитель позаботится не только о правильном выборе механизма оплаты труда, но и разработает критерии премирования работников бухгалтерии. Ему необходимо определить перечень показателей, влияющих на размер вознаграждения.

Чтобы бухгалтер работал максимально эффективно, на предприятии стоит использовать в отношении него окладно-премиальную систему оплаты труда. А размер оклада должен быть на уровне средней заработной ставки по городу в похожих организациях. Главный вопрос при внедрении вознаграждений – за что премирование бухгалтерии может быть осуществлено?

Любая премия выступает мотивацией для более эффективной работы сотрудника. Так, в конце отчетного периода можно выписать бухгалтеру премию за интенсивность труда.

Также см. «». Бухгалтер, по своей сути, является сезонным рабочим. Ведь перед сдачей отчетности многократно возрастает нагрузка, нередко случаются авралы.

За что можно премировать бухгалтера формулировки

«УТВЕРЖДАЮ» Генеральный директор ОАО «Компания» ОАО «Компания» ПОЛОЖЕНИЕ о премировании работников бухгалтерии ОАО «Компания». Вводится с 1 декабря 2017 года 1. Общие положения Настоящее премиальное положение распространяется на главного бухгалтера и работников отдела бухгалтерии.

2. Показатели премирования 2.1. Основными показателями премирования работников бухгалтерии являются: 2.1.1.

Соблюдение сроков исполнения технологической карты информационных потоков и документооборота в «1С — Бухгалтерия» и «1С — Заработная плата». Максимальный размер премии за данный показатель — 30%. Выполнение данного показателя оценивается за период, предшествующий отчетному.

Оценку выполнения осуществляют ПЭО и главный бухгалтер.

За нарушение сроков, установленных технологической картой, премия работника, виновного в нарушении сроков, уменьшается от 10 до 30% в зависимости от количества дней отклонения от сроков. В случае закрытия отчетного периода до 17 числа месяца, следующего за отчетным и установлении константы «дата запрета редактирования документов» в информационной системе «1С Бухгалтерия» до 20 числа месяца следующего за отчетным размер премии за данный показатель увеличивается на 10 %. 2.1.2. Отсутствие нарушений порядка и сроков предоставления бухгалтерской, налоговой и прочей отчетности по утвержденным формам в соответствии с действующими нормативными актами за период, предшествующий отчетному.

Максимальный размер премии за данный показатель — 10%. Контроль выполнения данного показателя премирования осуществляют директор по экономике и главный бухгалтер. За каждое выявленное нарушение сроков премия виновного работника уменьшается в зависимости от важности отчета по решению руководителя от 50 до 100% в относительном значении.

2.2. Дополнительными показателями премирования являются: 2.2.1. Для всех работников бухгалтерии и главного бухгалтера — отсутствие ошибок по ведению бухгалтерского учета за период, предшествующий отчетному после установления константы «дата запрета редактирования документов» в информационной системе «1С Бухгалтерия».

В случае обнаружения ошибок премия работнику за основной показатель, установленный пунктом 2.1.1.

уменьшается от 30 до 100% в относительном значении в зависимости от существенности ошибки, размер снижения устанавливает главный бухгалтер. 2.2.2. Для кассира — отсутствие превышения лимитов остатков денежных средств в кассе предприятия за отчетный месяц. Контроль выполнения данного показателя осуществляет главный бухгалтер.

Если в отчетном периоде зафиксировано нарушение, премия за основные показатели уменьшается на 50% в относительном значении. 2.2.3. Для бюро расчетов по зарплате — своевременность подготовки к выдачи расчетных листков.

Коллегия адвокатов

«СОГЛАСОВАНО» Председатель профкома ____________ П.П.Борцов «УТВЕРЖДАЮ» Генеральный директор ОАО «Компания» ОАО «Компания» Вводится с _________ года Настоящее премиальное положение распространяется на главного бухгалтера и работников отдела бухгалтерии. 2.1. Основными показателями премирования работников бухгалтерии являются: 2.1.1.

Соблюдение сроков исполнения технологической карты информационных потоков и документооборота в «1С — Бухгалтерия» и «1С — Заработная плата».

Максимальный размер премии за данный показатель — 30%. Выполнение данного показателя оценивается за период, предшествующий отчетному. Оценку выполнения осуществляют ПЭО и главный бухгалтер.

За нарушение сроков, установленных технологической картой, премия работника, виновного в нарушении сроков, уменьшается от 10 до 30% в зависимости от количества дней отклонения от сроков.

В случае закрытия отчетного периода до 17 числа месяца, следующего за отчетным и установлении константы «дата запрета редактирования документов» в информационной системе «1С Бухгалтерия» до 20 числа месяца следующего за отчетным размер премии за данный показатель увеличивается на 10 %.

2.1.2. Отсутствие нарушений порядка и сроков предоставления бухгалтерской, налоговой и прочей отчетности по утвержденным формам в соответствии с действующими нормативными актами за период, предшествующий отчетному. Максимальный размер премии за данный показатель — 10%. Контроль выполнения данного показателя премирования осуществляют директор по экономике и главный бухгалтер.

За каждое выявленное нарушение сроков премия виновного работника уменьшается в зависимости от важности отчета по решению руководителя от 50 до 100% в относительном значении. 2.2. Дополнительными показателями премирования являются: 2.2.1. Для всех работников бухгалтерии и главного бухгалтера — отсутствие ошибок по ведению бухгалтерского учета за период, предшествующий отчетному после установления константы «дата запрета редактирования документов» в информационной системе «1С Бухгалтерия».

В случае обнаружения ошибок премия работнику за основной показатель, установленный пунктом 2.1.1. уменьшается от 30 до 100% в относительном значении в зависимости от существенности ошибки, размер снижения устанавливает главный бухгалтер.

2.2.2. Для кассира — отсутствие превышения лимитов остатков денежных средств в кассе предприятия за отчетный месяц. Контроль выполнения данного показателя осуществляет главный бухгалтер.

Если в отчетном периоде зафиксировано нарушение, премия за основные показатели уменьшается на 50% в относительном значении.

2.2.3. Для бюро расчетов по зарплате — своевременность подготовки к выдачи расчетных листков. Контроль выполнения данного показателя осуществляют главный бухгалтер и начальник ПЭО. В случае нарушения сроков, премия за основные показатели уменьшается на 30% в относительном значении.

2.2.4. Для бюро общего учета — своевременность подачи документов для оплаты налогов и иных обязательных платежей в финансовый отдел.

Контроль выполнения

Приказ на премирование бухгалтера образец

admin 28.02.2018 Практика Оглавление:

- Образец приказа о премировании: правила и особенности составленияЧто такое премияВиды премиальныхСоставление приказаПоложение о премированииКак правильно составить положение о премировании работниковДля чего нужно использовать положение о премировании работников в 2020 годуСоставление формы положения о премировании сотрудников в 2020 годуКакие есть показатели и критерии для премирования бухгалтераКакие бывают замечанияЭффективная работаОптимальный подходЗа что поощрятьКоэффициент трудового участияОплата за дополнительные функцииОбучение других сотрудниковКак рассчитать размерОбразец приказа о премировании генерального директораОснования для премирования генерального директораКак оформить положение о премировании генерального директора?Решение о премировании генерального директораПриказ о премировании генерального директора, образецКак выплатить премию директору?Приказ о премировании сотрудниковСуть и разновидности документаОбразец и примеры заполнения приказа 2020Что лучше – готовая форма или свояПремирование работников: 6 рисков для работодателяПоложение о премированииНалогообложение премии 1.За то что на работу вышел, и не просит укороченного дня в связи с погодными условиями 2. За то что по всем фондам ходит пешком и снашивает не одну пару обуви 3.

За то что одновременно работает и главбухом, и кассиром, и отделом кадров, и еще бог знает кем и не просит надбавки 4. За то что работает в любое время суток 5.

За то что воплощает в жизнь «гениальные идеи» руководства 6.

За то что камералки проходят «чисто» 7. За любовь к работе и отсутствие личной жизни 1.За то что на работу вышел, и не просит укороченного дня в связи с погодными условиями 2. За то что по всем фондам ходит пешком и снашивает не одну пару обуви 3.

За то что одновременно работает и главбухом, и кассиром, и отделом кадров, и еще бог знает кем и не просит надбавки 4.

За то что работает в любое время суток 5.

За то что воплощает в жизнь «гениальные идеи» руководства 6.

За то что камералки проходят «чисто» 7. За любовь к работе и отсутствие личной жизни Так за это ежемесячно надо премировать, а не ежеквартально.:) А лучше ежедневно Жаль, что нас никто не услышит:( За сдачу квартальных отчетов, своевременную и качественную. но это обязанность главбуха, прописанная в трудовом договоре и должностной инструкции (((, а не мотивация к поощрению.

Если у кого-либо пример приказа о поощрении главного бухгалтера и бухгалтерской службы, напишите, пожалуйста. За сдачу квартальных отчетов, своевременную и качественную.

Согласна! Текущие премии выплачиваются по результатам работы за месяц или иной отчетный период в соответствии с Положением о премировании.

Приказ к дню бухгалтера, образец

Содержание Работодатели, не знающие, как написать приказ о премировании работников, могут ориентироваться на форму Т-11. Ранее она являлась унифицированной, однако после отмены нормы об обязательном применении стандартных форм, сотрудники кадровых служб стали использовать бланки, разработанные внутри организации.

Многие до сих пор отдают предпочтение форме Т-11 при выдаче премии работникам. Если выполняется оформление вознаграждения сразу нескольким работникам, то используется немного видоизмененный образец приказа о премии — Т-11а. Любой приказ о премировании сотрудника должен содержать конкретный вид поощрения.

Данное условие считается наиболее существенным.

Если принято решение о денежной премии, то указывается точная сумма. При этом ее обязательно упоминать прописью.

При любом другом виде награждения достаточно вписать название объекта. Должна присутствовать формулировка причины, по которой выполняется поощрение сотрудника:

- Личные заслуги работника;

- Успешные результаты организации в текущем периоде;

- Личный, профессиональный или государственный праздник.

В содержании также обязательно указывается основание, которым может быть ходатайство непосредственного руководителя.

Как и во всех остальных стандартных формах, сверху записывается наименование организации, ее реквизиты, а также наименование, реквизиты и дата самого документа. Далее указывается, кого именно поощряет работодатель. Вписывается не только ФИО, но также должность сотрудника, подразделение, мотив для награждения премией.

В стандартном бланке есть место для того, чтобы уточнить, какой именно вид поощрения выбран работодателем.

Это может быть объявление благодарности, награждение подарком или грамотой, выплата денежной премии и так далее.

От системы поощрения (премирования) (СП) на предприятии напрямую зависит производительность труда.

Если она будет грамотно разработана, это действительно повысит заинтересованность сотрудников. Под поощрением следует понимать признание успехов работника в профессиональной деятельности, которое совершается публично.

Если на предприятии система стимулирования труда (ССТ) недостаточно развита, это приводит к тому, что нерадивые и добросовестные работники находятся в равных положениях. В современном обществе СП на предприятиях зависит от финансового положения конкретного работодателя. Проводя поощрения, работодатель обязан руководствоваться нормами трудового законодательства.

Поощрения должны быть доступны любому работнику предприятия и быть систематическими. Причем работники должны знать, за какие результаты в профессиональной деятельности их поощряют.

Насколько выше результативность труда конкретного работника по сравнению с другими, настолько больше должен быть размер его поощрения.

Проводить поощрения необходимо гласно и открыто по результатам работы за месяц или неделю, потому что более длительные сроки приводят к потере интереса к труду. Когда проводится какое-либо поощрение, все работники должны быть оповещены об этом.

Премировать главного бухгалтера за

Содержание Иногда сотрудникам бухгалтерии приходится выполнять дополнительные задачи.

И лишние трудозатраты тоже должны быть оплачены. Например, очень часто таким работникам приходится по несколько раз исправлять документацию, которую приносят другие сотрудники.

А помощь в устранении ошибок не входит в прямые обязанности бухгалтера. Многие менеджеры часто идут с первичными документами сразу к бухгалтеру. И ему приходится вносить правки, разъяснять, что именно было сделано неверно.

В то же время, эти функции должны выполнять руководители менеджеров. Именно к ним следует обращаться для проверки бумаг. И только после получения одобрения документацию нужно отправлять в бухгалтерию.

Практика показывает, что часто указанную работу выполняет бухгалтер.

Это отнимает у него время, которое могло бы быть потрачено на обработку первичной документации, изучение законов, анализ или составление отчетов.

Если такая ситуация имеет место быть, премия бухгалтера может быть увеличена за счет снижения вознаграждения менеджеров. Поэтому показатели премирования для бухгалтера не имеют четких рамок. Информация об используемой на предприятии системе оплаты труда должна быть отображена в соответствующих положениях:

- о порядке оплаты труда;

- о премировании.

При приеме бухгалтера на работу необходимо прописывать в трудовом соглашении размер оклада и ситуации, когда ему может быть выплачена премия.

Также см.

«Сроки выплаты премий по новому закону о зарплате: что изменилось»

.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Что брать за показатели эффективностиЗа что можно премировать главного бухгалтераКак оформить премию бухгалтеру Кому подходит эта статья: собственникам бизнеса, которые хотят разработать систему мотивации для сотрудников бухгалтерии и тем самым повысить эффективность их работы. Простыми словами KPI – это показатели эффективности, по которым можно определить, насколько хорошо работает сотрудник, отдел, компания. К этим показателям привязывается переменная часть вознаграждения сотрудника, а попросту говоря, премия.

Бухгалтер не влияет напрямую на прибыль компании, поэтому рассчитать его KPI сложнее, чем, например, менеджера по продажам или работника у станка. Эффективность последних можно измерить количеством продаж или выработанных деталей сверх нормы, а что будет показателем эффективности бухгалтера?

Поговорим об этом в нашей статье.

Сразу оговоримся, что стандартов в этом вопросе нет и быть не может.

Вы можете найти пример в интернете, но в любом случае его придется адаптировать под себя.

Функции бухгалтера в разных компаниях сильно отличаются.

У единственного бухгалтера небольшой торговой фирмы это будут одни функции, а у бухгалтера отдела учета основных средств крупной производственной компании – совсем другие. Поэтому отталкиваться нужно от функций бухгалтера именно в вашей компании.

Вовсе необязательно привязываться к термину KPI, выдумывать большое количество показателей и применять сложные методики расчетов, чтобы оценить работу бухгалтера.

Приказ о премировании бухгалтеров

Содержание страницы: В качестве хорошей мотивации сотрудника с целью достижения им повышенной эффективности труда и дисциплины работодатель может использовать поощрение.

В этом материале нами изложено о том, как грамотно составить приказ о поощрении работника. Заполненный образец обязательно приводим тоже. Для повышения трудовой дисциплины и производственных показателей в различных организациях часто практикуют комплексные меры поощрения за труд и наказания за халтурную работу.

Если опираться на Трудовой кодекс РФ, в частности – статью 191, со стороны нанимателя поощрение работников может выражаться в следующем:

- назначение премии;

- передача в дар ценной вещи;

- выделение сотрудника как лучшего в коллективе;

- формальная благодарность;

- выдача грамоты.

Наиболее часто в качестве поощрения сотрудников работодатель использует систему премирования. Для того чтобы создать в своей организации подобные условия, руководителю следует:

- выделить необходимые показатели и критерии.

- рассчитать размеры вознаграждений;

- спланировать условия выдачи премий;

- продумать порядок их расчета;

Размер премии прописывают в приказе о поощрении работника. Он может быть выражен:

- как определенный процент от оклада.

- как фиксированная величина;

Другой вариант расчета – с помощью введенного надбавочного коэффициента.

Упомянутый приказ о поощрении можно выписывать в качестве награды за повышенную производительность труда и при различных достижениях. Организовать подобную премию следует на основе рассчитанных показателей эффективности.

Если грамотно определить и предоставить персоналу эту информацию, сотрудники будут видеть четко прописанные цели, а не размытое понятие усердного труда, к которому необходимо стремиться для получения надбавки. Так, например, для оператора колл-центра это может быть определенное число результативных звонков. Подобные премии наиболее часто формируют в процентном соотношении к сумме заработной платы.

А периодичность выплат может быть разной – раз в год, полугодие или в месяц. Для того чтобы премии выглядели как поощрительные, работодателю необходимо утвердить конкретные обстоятельства для их выдачи.

Например:

- достигнут предусмотренный стаж и др.

- если его деятельность устанавливает рекордные значения труда;

- ко дню рождения сотрудника;

- за достижения на рабочем месте;

Конкретный мотив поощрения в приказе прописывают в обязательном порядке. Кроме того, оно должно иметь единовременный характер.

Обычно при поощрении выбирают премирование в виде процентного соотношения от заработанной суммы или фиксированной надбавки.