Приобретение жд билетов через турагентство подтверждающие документы юридическому лицу проводки

Оглавление:

- Приобретение жд билетов через турагентство подтверждающие документы юридическому лицу проводки

- Учет жд билетов в бухгалтерском учете

- Все, что бухгалтеру надо знать про учет электронных билетов на поезд и самолет

- Учет денежных документов в программе «1С:Бухгалтерия 8 КОРП»

- Как учесть электронный билет в авансовом отчете

- Бухгалтерский учет операций с ж/д билетами

- Принятие к учету сервисных сбор за покупку жд билетов

- Учет расходов на билеты

Приобретение жд билетов через турагентство подтверждающие документы юридическому лицу проводки

Найти: Что такое электронный билет, какие документы нужны для признания расходов и как грамотно составить авансовый отчет, мы обсудим в данной статье. 1. Что такое электронные билеты 2. В каком случае электронный билет подтверждает расходы 3.

Что делать, если билет потерян 4. Можно ли учесть электронные билеты на иностранном языке 5.

НДС в авиабилетах и в авансовом отчете 6.

Электронный билет в авансовом отчете 7. Бухучет электронных билетов с примером 8.

Учет билетов при покупке сотрудником Итак, идем по порядку. Внимание Условия реализации вычета:

- Запись документа в книге покупок.

- Наличие документа в оригинальной форме.

- Внесение данных в книгу покупок в периоде утверждения расходов.

- Выделение суммы налога в документе.

Наличие счета-фактуры для применения вычета не требуется. При внесении записи в книгу покупок необходимо учитывать, что стоимость билета складывается из нескольких составляющих частей, среди которых имеются суммы, облагаемые НДС по разным ставкам.

В состав стоимости включаются оплата проезда по ставке 10% и могут входить услуги, облагаемые налогом по ставке 18%.

Для включения налога в состав вычетов не требуется разделение сумм по ставкам. Законодательством запрещено приобретателем услуг (товаров, работ) изменять или разбивать на составляющие суммы НДС, выставленные поставщиком. Важно Общехозяйственные расходы» 19 «НДС, подлежащий распределению» 68,64 В периоде корректировки суммы сервисного сбора (в апреле) СТОРНО Отражена разница в стоимости сервисного сбора при корректировке 26 «Общехозяйственные расходы» 60 «Расчеты с поставщиками и подрядчиками» 635,59 СТОРНО Отражена разница в предъявленном НДС при корректировке 19 «НДС, подлежащий распределению» 60 «Расчеты с поставщиками и подрядчиками» 114,41 Восстановлен принятый к вычету НДС с суммы уменьшения сервисного сбора (114,41 руб.

х 0,8) 19 «НДС, подлежащий распределению» 68-«НДС» 91,53 В книге продаж надо отразить именно эту сумму восстановленного НДС — 91,53 руб. СТОРНО Восстановлена часть входного НДС, учтенного ранее в составе расходов (114,41 руб.

Для этих целей ему перед поездкой выдан аванс из кассы в сумме 11 000 руб.

Дебет 71 – Кредит 50 – на сумму 11 000 руб. – выдан аванс на командировочные расходы К составленному авансовому отчету работник приложил маршрут/квитанцию и посадочный талон.

Стоимость билета составила 7920 руб., в т.ч. НДС 720 руб. НК РФ; Письма Минфина от 10.01.2013 № 03-07-11/01, от 21.09.2012 № 03-07-11/393.

Если приобретался электронный билет с выделенным НДС, то достаточно распечатки этого билета и посадочного талонаПисьма Минфина от 29.08.2013 № 03-03-07/35554, от 19.08.2013 № 03-03-07/33656, от 12.01.2011 № 03-07-11/07. Агентский сбор — сразу на расходы, а НДС по нему — к вычету Селенко Ирина, г.

Можно ли учесть электронные билеты на иностранном языке Электронные билеты могут быть оформлены и на иностранном языке.

Срок представления заявления составляет полгода, определяемый от даты отправки поезда.

Учет жд билетов в бухгалтерском учете

Автор статьиНатали Феофанова 7 минут на чтение3 734 просмотровСодержание Перечень расходов по командировке включает оплату ж/д билетов, приобретаемых для проезда к месту исполнения служебного задания и обратно.

Форма билета установлена Министерством, в чьем ведомстве находится транспорт. Документ является бланком строгой отчетности (БСО), имеет уникальную нумерацию, стоимостную оценку и дает право на получение одноразовой услуги.

В стандартном варианте датой признания в расходах является день утверждения авансового отчета. Читайте также статью: → “».Работник П.

получил служебное задание, для реализации которого потребовалась командировка.

На покрытие расходов были выданы средства под отчет в размере 5 000 рублей. По окончании командировки работник предоставил отчет по расходам, общая сумма которых составила 6 200 рублей, в том числе НДС в сумме стоимости ж/д билетов 320 рублей.

В учете предприятия производятся записи:ОперацияДебетКредитСумма (в рублях)Произведена выдача средств под отчет71505 000При утверждении отчета отражено отнесение суммы в расходы26 (44)715 880Учтен НДС, выделенный в билетах1971320НДС по билетам принят к вычету6819320Выдана сумма перерасхода по отчету71501 200Учет документов и расходов по ним осуществляется на основании авансовых отчетов.

Документ подлежит проверке работником бухгалтерии, утверждается руководителем и представляется в кассу для проведения расчетов. В организациях приказами устанавливаются сроки отчетности. Отсчет срока для командировок исчисляется со дня прибытия.НК РФ устанавливает право внесения в состав затрат расходов на командировки, включая оплату проезда (пп.

12 п. 1 ст. 264 НК РФ). Суммы принимаются в составе прочих расходов.

Одной из основных задач при списании расходов является подтверждение необходимости командировки, для чего разрабатывается и утверждается служебное задание. При учете затрат для снижения налогооблагаемой базы по налогу на прибыль расходы должны быть:

- Подтверждены документальными формами.

- Оформлены формами, разрешенными законодательством.

- Экономически обоснованы – совершены в рамках деятельности, направленной на получение прибыли.

В документообороте допускается применение бездокументальной формы – электронных билетов (БСО).

Документы приобретаются путем безналичного онлайн расчета.

Наличие документа недостаточно для подтверждения расходов и факта проезда. Для удостоверения фактического получения услуг на железнодорожном транспорте необходимо иметь маршрут/квитанцию, посадочный талон.Факт оплаты удостоверяет выписка из электронной системы – контрольный купон.(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000

Бухгалтерский и налоговый учет авиабилетов (проводки)

Автор статьиВиктория Ананьина 13 минут на чтение7 227 просмотровСодержание Стоимость воздушных передвижений обычно составляет значительную часть сметы служебных поездок.

Издержки на командировки включаются в прочие расходы и понижают облагаемую налогом на прибыль массу (ст.

264 НК РФ п. 1.12), а при использовании упрощенной схемы налогообложения входят в состав расходов (ст. 252 п.1 НК РФ). Чтобы исключить риск начисления штрафных санкций, требуется корректно отразить в бухгалтерских регистрах движение авиабилетов и собрать фактические доказательства расходования средств.Произведенные налогоплательщиком траты в обязательном порядке должны быть документально подтверждены, иначе их нельзя рассматривать при расчете налога на прибыль.Для принятия затрат на перелет к учету командированные сотрудники предоставляют:1) Авиационный билет.Авиабилет – выполняет роль договора на осуществление воздушной перевозки.При покупке бумажного авиабилета выдается чек контрольно-кассовой техники или бланк строгой отчетности.

При приобретении билета в электронном виде, автоматизированной информационной системой оформления перевозочных документов формируется маршрут /квитанция с информацией о стоимости полета.2) Посадочный талон.В нем указывается:-данные пассажира самолета-рейс-дата вылета-время окончания посадки на рейс-место выхода на посадку (буква обозначающая зону и цифра)-номер посадочного местаПо письму №03-03-06/1/35212 Минфина России посадочный талон, включая его электронную форму, выданный на электронную регистрацию должен иметь отметку, подтверждающую факт оказания услуги воздушной перевозки. Такой отметкой является штамп о досмотре.Если штамп отсутствует можно подтвердить авиаперелет иным документом, например справкой, выданной авиакомпанией, а также иными бумагами, косвенно удостоверяющими перелет (авансовый отчет, чеки на оплату проживания в гостинице и т.п.).Письмом Минфина России от 18.05.2015 №03-03-06/2/28296 разъяснено, что при утрате посадочного талона, доказать, что полет состоялся можно справкой от авиаперевозчика.Если и такая бумага отсутствует, то расходы на дорогу нельзя учесть для целей налогообложения прибыли.Согласно плана счетов бухгалтерского учета, утвержденного приказом Минфина России от 31.10.2000 № 94 н, оплаченные авиабилеты учитываются на счете 50-3 «Денежные документы». Приходовать билеты следует в тот день, когда они поступили в организацию.

Порядок одинаково применим для билетов на бумажном бланке и для билетов в электронном виде.Ошибкой является отнесение цены перелета на затраты в момент его покупки или выдачи.

В состав затрат стоимость авиаперелета можно включить только когда командировка состоялась и сотрудник представил авансовый отчет. Приобретение билета не доказывает факт уменьшения экономической выгоды, поездка может, и не состоятся и билет придется возвращать с определенными денежными потерями.Пример 1: 13 февраля ООО «Техносервис» были перечислены фирме «ТД» безналичные средства за перелет до Пекина для отправляющегося в Китай для проведения переговоров директора по науке Щекоткина В.Ф.

Все, что бухгалтеру надо знать про учет электронных билетов на поезд и самолет

Билет, по сути, выполняет функцию договора перевозки между пассажиром и перевозчиком (п.

2 ст. 786 ГК РФ). Это в равной степени справедливо в отношении как бумажного, так и электронного документа.

Преимущества электронных билетов по достоинству оценили большинство пассажиров.

Ведь не нужно выстаивать очереди в железнодорожные или авиакассы, достаточно зайти на сайт (они сейчас есть и практически у всех авиакомпаний, и у РЖД) и приобрести билет, оплатив его банковской картой.

Бумажный билет в таком случае не оформляется, при входе в вагон или во время регистрации на самолет надо только предъявить паспорт, данные которого представитель перевозчика сверяет с данными, содержащимися в списке пассажиров. Между тем для учета налоговых последствий приобретения электронных проездных документов бухгалтеру необходимо знать некоторые нюансы. О них мы поговорим в рамках этой статьи.

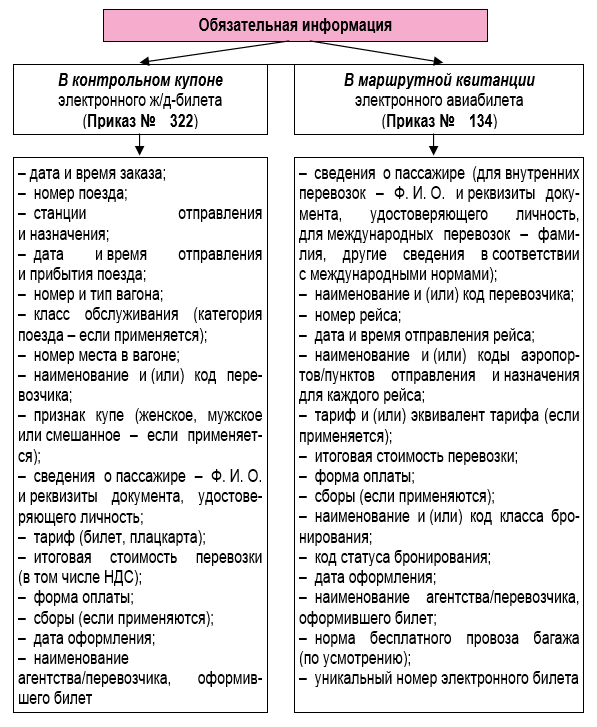

2 Приказа № 322 признается документом строгой отчетности, то есть БСО. При приобретении электронного авиабилета оформляется и выдается пассажиру маршрутная квитанция – выписка из автоматизированной информационной системы оформления воздушных перевозок, признаваемая документом строгой отчетности в силу п. 2 Приказа № 134. А при регистрации на рейс пассажир получает еще посадочный талон, который подтверждает сам факт перевозки.

В нем указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна (п.

84 Приказа Минтранса России от 28.06.2007 № 82). В связи с тем, что оба документа – и контрольный купон, и маршрутная квитанция – признаются БСО, в каждом из них должна содержаться обязательная информация.

Какая именно – показано на схеме.

«Об установлении форм электронных проездных документов (билетов) на железнодорожном транспорте»

.

«Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации».

Чтобы правильно отразить стоимость электронных билетов в налоговом учете, бухгалтеру необходимо знать некоторые нюансы, связанные с данными проездными документами.

Начнем с признания затрат на их покупку в составе налоговых расходов. Поскольку речь в данном случае идет о проездных документах, которые, как правило, используются

Учет в авиа и железнодорожных кассах (агентствах) ~ Примеры отражения в учете агентства реализации услуг перевозки.

Автор PPT.RU 22 ноября 2005 Агентский договор с перевозчиком — основной документ, на основании которого авиа- и железнодорожные агентства осуществляют свою деятельность.

Согласно п. 1 ст. 1005 ГК РФ агентский договор обязывает агентство совершать по поручению принципала (перевозчика) юридические и иные действия либо от своего имени и за счет принципала, либо от имени и за счет принципала. В первом случае права и обязанности по сделке возникают у агентства, во втором – у принципала.

Договор позволяет агентству: • производить бронирование услуг перевозки и оформление проездных билетов по заказам клиентов. В этом случае перевозчик снабжает агентство специальным оборудованием и бланками перевозочных документов (проездных билетов); получать от реализации услуг перевозки агентское вознаграждение. К основным положениям агентского договора на реализацию услуг перевозки относятся: • пределы объемов возможных продаж; • размеры агентского вознаграждения за реализацию услуг перевозки; • сроки, регулярность и формы подачи отчетов по реализованным услугам перевозки и движению бланков строгой отчетности (бланков перевозочных документов); • подготовка кадров для работы на специальном оборудовании.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Согласно ст. 975 ГК РФ в случае, если агентство выступает от имени принципала, оно должно иметь доверенность от него на совершение юридических действий, предусмотренных агентским договором.

При прекращении агентского договора агентство обязано без промедления возвратить принципалу доверенность, срок действия которой не истек. На практике чаще встречается первый вариант (агентство выступает от своего имени, но за счет принципала), который и будет рассмотрен ниже.

Реализация услуг перевозки по агентскому договору Бланки перевозочных документов (проездных билетов), в бухгалтерском учете агентства учитываются на забалансовом счете 006 «Бланки строгой отчетности» в условной стоимости, определяемой агентским договором. Как правило, данная стоимость будет отличаться от стоимости услуг перевозки, указываемой непосредственно в перевозочных документах (билетах).

Дополнительно агентство может оказывать услуги по доставке билетов клиенту, за которые также может взимать плату.

Вышеперечисленные дополнительные услуги агентства (сервисный сбор и доставка) оформляются либо квитанциями разных сборов, выписываемыми агентством дополнительно к оформленным перевозочным документам (билетам) (если таковые предоставляются агентству принципалом-перевозчиком в рамках агентского договора), либо актами об оказании услуг, подписываемыми с клиентом.

Учет денежных документов в программе «1С:Бухгалтерия 8 КОРП»

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

22.04.2010 подписывайтесь на наш канал В хозяйственной практике бухгалтерам повсеместно приходится оформлять такие кассовые операции как получение и выдача денежных документов. Автоматизировать процесс учета данных активов помогает программа «1С:Бухгалтерия 8 КОРП» (аналог программы «1С:Бухгалтерия 8», но с расширенными возможностями). Как применять заложенный в программе механизм, рассказывает М.А.

Власова, преподаватель-консультант Центра сертифицированного обучения компании «1С:Автоматизация», одна из авторов книги «1С:Бухгалтерия 8 КОРП: учет в головной организации»*.

Примечание: * Купить книгу можно у партнеров фирмы «1С». Свяжитесь с партнером, который обслуживает вашу организацию, и сделайте заказ, сообщив ему код книги — 4601546070173. К денежным документам относятся оплаченные железнодорожные, авиа- и прочие перевозочные билеты, талоны на бензин, путевки на лечение и отдых, почтовые марки и иные аналогичные бумаги, имеющие денежную оценку.

Такие активы, находящиеся в кассе организации, в сумме фактических затрат на их приобретение учитываются на счете 50 «Касса», субсчет 50-3 «Денежные документы» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 № 94н). Следует отметить, что Инструкция по применению Плана счетов требует вести аналитический учет денежных документов по их видам.

В программе «1С:Бухгалтерия 8 КОРП» для учета данных операций разработаны специальные документы, журналы и отчеты. Принятие к учету денежных документов отражается документом Поступление денежных документов (меню Касса -> Поступление денежных документов). В нем предусмотрены следующие виды операций:

- прочее поступление.

- поступление от поставщика;

- поступление от подотчетного лица;

Документ содержит две закладки — От кого и Денежные документы.

В зависимости от вида операции на закладке От кого выбирается:

- корреспондирующий счет и субконто к нему (если вид операции — Прочее поступление).

- контрагент из справочника Контрагенты, договор с ним (вид договора Прочее), а также счет учета расчетов с контрагентом;

- подотчетное лицо из справочника Физические лица;

На закладке Денежные документы выбираются один или несколько денежных документов из одноименного справочника и указывается их количество. Стоимость билетов, талонов и др. заполнится на основании данных справочника Денежные документы.

Для документа Поступление денежных документов предусмотрена печатная форма Приходный ордер. Выбытие денежных документов отражается документом Выдача денежных документов (меню Касса -> Выдача денежных документов). В документе предусмотрены следующие виды операций:

- Возврат поставщику;

- Прочая выдача.

- Выдача подотчетному лицу;

Учет денежных документов через подотчетное лицо (нюансы)

> > > 12 декабря 2016 Учет денежных документов через подотчетное лицо имеет определенные нюансы.

Он несколько отличается от учета других видов расчетов с подотчетниками.

Рассмотрим эти особенности. Косвенно определение понятия такого объекта учета, как денежные документы, дано в Инструкции по применению плана счетов, утвержденной приказом Минфина от30.10.2000 № 94н (далее — Инструкция 94н). В описании счета 50 Инструкции 94н указано, что на субсчете 50-3 «Денежные документы» учитываются марки (почтовые, вексельные, госпошлины), оплаченные авиабилеты и иные денежные документы, которые имеются у предприятия.

Таким образом, к денежным документам относятся такие документы, которые имеют определенную стоимостную оценкуи позволяют в будущем получить материальные ценности, имущественные права или услуги. Это могут быть талоны на питание, молоко, ГСМ (если указана фиксированная стоимость горюче-смазочных материалов); автобусные, железнодорожные и другие виды билетов, туристические путевки, прочие аналогичные документы.

Инструкция 94н предписывает вести аналитический учет таких документов в разрезе их видов (отдельно по путевкам, отдельно по железнодорожным билетам и т.

д.). ВАЖНО! К числу денежных документов не относят ценные бумаги (гособлигации, облигации других предприятий, акции и векселя), БСО (чеки, талоны, билеты, другие бланки, выпущенные самим предприятием).

А уже использованный билет, сданный в бухгалтерию в качестве подтверждения расходов, будет храниться вместе с авансовым отчетом.

При этом использованный билет также не является денежным документом, поскольку не обладает свойством обмена на какую-либо выгоду в будущем. Рассмотрим подробнее порядок поступления и выдачи денежных документов.

Все первичные объекты бухгалтерского учета, к числу которых относятся и денежные документы, необходимо учитывать в соответствующих регистрах (п. 1 ст. 10 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, далее — закон № 402-ФЗ).

Унифицированного регистра для учета денежных документов не существует. К тому же предприятия имеют право разрабатывать форму подавляющего большинства первички и бухгалтерских регистров самостоятельно (информация Минфина № ПЗ-10/2012). Подробнее о том, как разработать регистр бухучета, можно узнать из статьи .

При разработке регистров учета для денежных документов необходимо отразить все их существенные параметры в отдельных графах.

При этом специализированные программы для ведения бухучета, как правило, имеют в своем функционале подобные регистры, и бухгалтеру достаточно просто занести в них все необходимые для учета сведения из денежных документов.

Как учесть электронный билет в авансовом отчете

Оплата через интернет товаров и слуг все больше входит в нашу повседневную жизнь.

Никого сейчас не удивить онлайн-заказами пиццы или суши на дом, «заморских» дешевых товаров, оплатой по карте телефона и коммунальных услуг и т.д. Не остались в стороне и электронные билеты.

Теперь вовсе не обязательно ехать через весь город на вокзал и простаивать в духоте часовые очереди. Всего 5-10 минут времени, интернет, банковская карта – и билета на самолет или поезд у вас в кармане.

Вернее – на электронной почте. Организации также с удовольствием пользуются новшествами, оплачивая билеты напрямую с расчетного счета.

Однако, несмотря на всю простоту подобных покупок, есть несколько правил, которые следует помнить бухгалтеру, занося электронный билет в авансовый отчет сотрудника, делая бухгалтерские проводки и принимая к вычету НДС. Что такое электронный билет, какие документы нужны для признания расходов и как грамотно составить авансовый отчет, мы обсудим в данной статье. 1. Что такое электронные билеты 2.

В каком случае электронный билет подтверждает расходы 3. Что делать, если билет потерян 4. Можно ли учесть электронные билеты на иностранном языке 5.

НДС в авиабилетах и в авансовом отчете 6.

Билет – это документ, удостоверяющий заключение договора перевозки (п.2 ст.786 ГК). Форму билета утверждается в порядке, предусмотренном транспортными уставами и кодексами.

Электронный билет существует в электронно-цифровой форме. Формы электронных проездных документов утверждены:

- Для железнодорожного транспорта: приказ Минтранса России от 21.08.2012г. №322

- Для авиации: приказ Минтранса России от 08.11.2006г. №134

При покупке электронного билета, как железнодорожного, так и авиабилета, автоматизированная информационная система формирует выписку, которая выдается пассажиру или передается в электронном виде через интернет на электронную почту, если оплата совершена через интернет:

- — для авиации эта выписка называется маршрут/квитанция;

- — для железнодорожного транспорта — контрольный купон.

Маршрут-квитанция и контрольный купон содержат полную информацию о перевозке. В том числе информацию о маршруте, тарифе и итоговой стоимости перевозки, аналогично бумажному билету.

Как выглядит маршрут/квитанция видно на рисунке ниже.

А вот так выглядит контрольный купон на железнодорожную перевозку. Именно контрольный купон и маршрут/квитанцию в обиходе и называют «электронным билетом».

По смыслу же контрольный

Бухгалтерский учет операций с ж/д билетами

Перечень расходов по командировке включает оплату ж/д билетов, приобретаемых для проезда к месту исполнения служебного задания и обратно. Форма билета установлена Министерством, в чьем ведомстве находится транспорт.

Документ является бланком строгой отчетности (БСО), имеет уникальную нумерацию, стоимостную оценку и дает право на получение одноразовой услуги. В обороте используются наряду с бумажными электронные носители.

В статье расскажем про учет жд билетов, дадим примеры проводок.

На момент приобретения билета у лица не возникает получение услуги.

Документ свидетельствует о заключении договора перевозки.

Отражение в расходах билетов осуществляется после получения услуги по договору. В стандартном варианте датой признания в расходах является день утверждения авансового отчета. Работник П. получил служебное задание, для реализации которого потребовалась командировка.

На покрытие расходов были выданы средства под отчет в размере 5 000 рублей. По окончании командировки работник предоставил отчет по расходам, общая сумма которых составила 6 200 рублей, в том числе НДС в сумме стоимости ж/д билетов 320 рублей.

В учете предприятия производятся записи: При использовании ж/д билетов разных видов имеют отличительные особенности, учитываемые при использовании их в документообороте. Условия учета Бумажный носитель Электронный носитель Используемые перевозчиком названия ОАО «ФПК» ОАО «РЖД» Подтверждение наличия документа Билет, оформленный на БСО Используется распечатка документа маршрутной квитанции на бумажный носитель и посадочный талон Подтверждение факта оплаты Не требуется Чек ККМ, терминала электронный платежей при подтверждении личности плательщика Документ для применения вычета по НДС Билет (БСО) с указанием суммы налога Маршрут/квитанция с выделенным налогом Документ для подтверждения расходов Билет Посадочный талон Прямого указания на перечень форм по электронным билетам в НК РФ отсутствует, необходимо ориентироваться на пояснения о документообороте, представленные РЖД. Лица, направляемые в командировки, совершают приобретения ж/д билетов как физическое лицо с последующим отражением затрат в авансовых отчетах.

В отдельных случаях билеты приобретаются предприятием по безналичному расчету с отражением БСО в отдельном журнале. Списание расходов оплаты билетов по командировке возможно после исполнения служебного задания.

Покрытие затрат при утере или порче БСО, посадочного талона осуществляется на основании дубликатов документов, выданных по запросу лица. При отсутствии возможности предъявить дубликаты документов: Основания для отчетности отсутствуют. Сумма, выданная ранее под отчет, включается в состав доходов работника и облагается НДФЛ.

Работник имеет право обратиться к руководству для компенсации расходов. Выплата производится по минимальной стоимости проезда.

Для ж/д перевозок сумма устанавливается по стоимости билета в общем вагоне, или плацкартного при его отсутствии на маршруте.

Принятие к учету сервисных сбор за покупку жд билетов

Правил ведения книги покупок, применяемой при расчетах по НДС, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137 (далее — Постановление N 1137), Письма Минфина России от 28.03.2013 N 03-07-11/9920, от 10.01.2013 N 03-07-11/01, от 21.09.2012 N 03-07-11/393).К тому же, как указано в Письме Минфина России от 10.01.2013 N 03-07-11/01:- регистрация в книге покупок счетов-фактур, выставленных агентством, реализующим авиабилеты от имени транспортных компаний, нормами Постановления N 1137 не предусмотрена;- в случаях, когда в билете сумма НДС отдельной строкой не выделена, вся сумма, указанная в билете, по мнению контролирующих органов, включается в состав прочих расходов, связанных с производством и реализацией, на основании пп. 12 п. 1 ст. Воздушного кодекса РФ, ст.

82 Устава железнодорожного транспорта РФ, ст.

20 Устава автомобильного транспорта и городского наземного электрического транспорта, п. 2 ст. 97 Кодекса внутреннего водного транспорта РФ).В силу п. 2 ст. 786 ГК РФ, ч. 1 ст. 20 Федерального закона от 08.11.2007 N 259-ФЗ

«Устав автомобильного транспорта и городского наземного электрического транспорта»

(далее — УАТ) заключение договора перевозки пассажира удостоверяется билетом.

Пункт 2 ст. 2 УАТ определяет билет как перевозочный документ, удостоверяющий заключение договора перевозки пассажира.Следовательно, договор перевозки пассажира считается заключенным в момент выдачи пассажиру билета.Согласно п. 4 ст. 20 УАТ допускается использование билетов с указанием части или всех реквизитов в электронном виде, если иное не установлено законодательством Российской Федерации.Обязательные реквизиты билеты в соответствии с п.

Приказа Министерства транспорта Российской Федерации от 21.08.2012 N 322

«Об установлении форм электронных проездных документов (билетов) на железнодорожном транспорте»

).При этом дополнительных документов, подтверждающих оплату билета, в том числе выписки, подтверждающей оплату банковской картой, не требуется.Данной позиции придерживаются контролирующие органы в своих многочисленных письмах (Письма Минфина России от 04.02.2014 N 03-03-06/1/4391, от 29.01.2014 N 03-03-07/3271, от 14.01.2014 N 03-03-10/438 (направлено для сведения и использования в работе Письмом ФНС России от 05.02.2014 N ГД-4-3/1897), от 29.08.2013 N 03-03-07/35554, от 07.06.2013 N 03-03-07/21188).Вместе с тем при покупке билетов бухгалтеру следует обратить внимание на обязательные реквизиты электронных пассажирских билетов.

Их перечень установлен пп. 2 п.

Важно Оплата через интернет товаров и слуг все больше входит в нашу повседневную жизнь.

Никого сейчас не удивить онлайн-заказами пиццы или суши на дом, «заморских» дешевых товаров, оплатой по карте телефона и коммунальных услуг и т.д. Не остались в стороне и электронные билеты.

Теперь вовсе не обязательно ехать через весь город на вокзал и простаивать в духоте часовые очереди.

Всего 5-10 минут времени, интернет, банковская карта – и билета на самолет или поезд у вас в кармане. Вернее – на электронной почте.

Учет расходов на билеты

Учет затрат на билеты имеет ряд особенностей, которые мы попытаемся изложить на этой странице.

Билет, вопреки устоявшемуся стереотипу, не является товаром.

Согласно ст. 786 ГК РФ билет – этот документ, удостоверяющий заключение договора перевозки пассажира.

В настоящее время все большее распространение получают «электронные билеты» — билеты в бездокументарной форме. В такой форме выпускаются более 90 % авиабилетов и уже значительная часть железнодорожных билетов.

Для целей налогообложения прибыли расходы по оплате стоимости проезда работника к месту командировки и обратно учитываются в суммах, подтвержденных проездным документом.

(Письмо Минфина РФ и от 10.01.2013 № 03-07-11/01).

Порядок списания расходов на приобретение электронных билетов устанавливается в письме ФНС России от 12.10.2012 № АС-4-2/17308. «Если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут/квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту. Документом, подтверждающим произведенные расходы на приобретение железнодорожного билета, является контрольный купон электронного проездного документа (билета), полученный в электронном виде по информационно-телекоммуникационной сети.» Аналогичные положения содержатся и в письмах Минфина РФ от 16.08.2010 № 03-03-07/27, от 26.04.2012 № 03-03-04/1, и от 30.04.2013 № 03−03−07/15219, а также письме УФНС по г.

Москве от 07.08.2012 № 16-15/071659. Стоимость билетов учитывается в составе командировочных расходов на основании подпункта 12 пункта 1 статьи 264 НК РФ.

Организация также может списать на расходы и затраты на выплату вознаграждения организации-посреднику (агентству). В письме УФНС по г. Москве от 01.07.2010 № 16-158/069225 указывается, что затраты на выплату вознаграждения организации-посреднику в состав командировочных расходов не включаются и при определении суммы расходов, уменьшающих доходы текущего отчетного (налогового) периода, учитываются организацией-заказчиком обособленно. Основанием для такого учета являются посреднический договор с организацией-продавцом и документы, подтверждающие факт оплаты услуг посредника.

Особенно следует отметить, что согласно п.

9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н

«Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»

, документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке.