Срок исковой давности по кредиту до востребования

Оглавление:

- Срок исковой давности по кредиту: правила расчета и прерывания

- Срок исковой давности по кредиту

- Срок исковой давности по кредиту: порядок расчета и рекомендации заемщикам

- Срок исковой давности: как исчислять?

- Каков срок исковой давности по кредитному договору?

- Срок давности по кредиту в банке

- Развеиваем миф о том, что банки прощают долги по заброшенным кредитам

- Срок исковой давности по кредиту

- Срок исковой давности по кредиту

- Бесплатная юридическая консультация онлайн

- Срок давности по кредиту — исковая давность по взысканию долга банком, ст. 200, ГК РФ

Срок исковой давности по кредиту: правила расчета и прерывания

Для многих заемщиков проблема неоплаченного кредита тянется годами. И все это время должник справедливо полагает, что по истечении трех лет он сможет не оплачивать по кредиту на вполне законных основаниях.

Действительно, в Гражданском Кодексе РФ есть понятие, как исковая давность.

Исковая давность – промежуток времени, установленный законом, для подачи искового заявления и защиты интересов заинтересованного лица, т.е. истца в судебных органах. Понятие и срок исковой давности закреплены в 195-196 гл.12 ГК РФ ().

Согласно действующим законодательным нормам лицо, чье право было нарушено, имеет все основания на благоприятный исход дела при обращении в суд до истечения срока исковой давности.

В частности, при неуплате кредиторской задолженности банк имеет все шансы истребовать с должника через судебные органы оставшуюся задолженность по кредиту с уплатой всех причитающихся процентов, пеней и штрафов за просрочку согласно подписанному кредитному договору, если иск будет подан до истечения вышеуказанного срока. Но и после истечения срока истцу остается возможность обратиться в суд с иском для защиты собственных интересов согласно статье 199 Ч.1 ГК РФ (). В этом случае суд рассматривает все обстоятельства несоблюдения срока подачи иска и, в случае имеющихся законных оснований, принимает сторону истца.

подал иск в суд после истечения срока, кредитополучатель имеет все основания оформить ходатайство для подачи в судебные органы, в котором будет прописан факт об истечении времени подачи иска. Многие заемщики, которые длительный промежуток времени не осуществляли оплату по имеющимся кредиторским задолженностям, рассчитывают на то, что срок по оставшимся долгам уже истек и банк не имеет права настаивать на уплате имеющейся задолженности. В этом случае должники рассчитывают на срок давности, который, согласно действующему российскому законодательству, равен трем годам.

Но основным спорным моментом остается вопрос: с какого дня начинать . В любом случае не стоит рассчитывать, что это не будет дата получения кредита или подписания кредитного договора. В зависимости от суда, одни и те же обстоятельства дела могут трактоваться по-разному.

За основу отсчета могут взять:

- дату окончания действия контракта на выдачу кредита.

- дату последнего платежа по имеющейся кредиторской задолженности.

Это значит, что если по имеющимся условиям кредитный договор заключен 01.01.2014 г.

сроком на 5 лет, а последний платеж по кредиту заемщик осуществил 01.01.2015 г., то в первом случае срок исковой давности начнет свой отсчет с 01.01.2015 г., а при взятии за основу второго варианта расчета, сроком начала отсчета станет 01.01.2020 г.

Срок исковой давности по кредиту

» По разным основаниям, связанным с финансовой несостоятельностью, физические лица не платят кредиты.

В связи с этим банки подают на неплательщиков в суд.

Когда дело доходит до судопроизводства должники интересуются сроками давности по кредиту и правомочием банков потребовать долги, по истечении договорных обязательств. По определению кредит — это двусторонняя сделка.

У каждой стороны есть права и обязанности.У финансовых организаций больше прав, они кредиторы.

Заемщиком быть сложнее, но закон один для всех.

Как известно, исковая давность (далее ИД) составляет 3 года.

В сентябре 2013 г. утвердился еще один юридический срок, который составляет десять лет. Изменения были внесены в первую часть ГК и Федерального закона №100 от 7.05 2013 года. Десятилетний срок принято считать общим, он применяется за некоторым исключением ко всем гражданско-правовым отношениям.

Три года субъективный, десять лет объективный.Данный срок подачи иска в суд на неплательщика. Нужно понимать, что законодательство примет исковое заявление от истца с истекшим периодом заявления, поэтому следует уведомить суд до вынесения решения.Период давности, п. 1. 200 ГК РФ наступает, с момента просрочки платежа.

До настоящего времени даже в судебных органах существовали разногласия, по поводу есть ли завершения данного периода. Одни полагали данный срок от даты завершения договора, другие от официального отправленного письма заемщику о погашении долга. 29.09.2015 года на пленуме Верховного Суда РФ было утверждено решение №43 о проблемах, объединенных с нормами Гражданского кодекса об исковой давности.В постановлении отражены:

- определение начала исковой давности;

- предельный срок ИД;

- применение норм к ежемесячному платежу и процентам по кредиту.

При подаче заявления по главному долгу, исковой срок по прочим платам (расходы, залог, неустойка) продолжает расти, но по истечении давности основного долга, на основании статьи № 207.

пункт 1 ГК РФ он истекает.Что касается договорных обязательств с указанием начисления процентов и их оплатой (далее главный долг), период считается раздельно, и он не зависит от окончания давности основной суммы кредита.Исковой срок установлен ГК РФ и ст. 200 Закона равен трём годам. Предоставленный отрезок устанавливает защиту прав лицу, права какого нарушены.

Вы взяли в банке, потребительский кредит на покупку необходимой вещи, но не можете по разным причинам его погасить.

В предоставленном случае банк сможет направиться в суд для возврата средств с заемщика в течение искового срока.При просроченном времени исковой давности по логике, долг обязан быть отменен, а притязания банка к заемщику недействительны. Если руководствоваться данными принципами, то появятся мошенники, которые могут брать кредиты и не отдавать, зная, что через три года можно о них, вообще, забыть. Это не совсем так. Каждый, кто берёт потребительский кредит в банке, должен помнить — средства выдаются на условиях возврата!!!При оформлении кредита подписывается договор, в котором ясно назначен срок возврата кредита.

Срок исковой давности по кредиту: порядок расчета и рекомендации заемщикам

Содержание Банк имеет право подать иск в суд и потребовать у заемщика вернуть долг, пеню и штрафы в течение определенного срока – срока исковой давности.

По окончании этого периода долг должен быть аннулирован, а любые претензии финансистов к должнику считаются необоснованными. Этим часто пользуются мошенники: оформляя ссуды, они не вносят обязательные платежи и скрываются, полагая, что через 3 года смогут объявиться и ничего не платить банку. Так ли это? Попробуем разобраться.

Срок исковой давности указан в статье 196 Гражданского кодекса РФ. Он составляет 3 года со дня, определенного статьей 200 Гражданского кодекса: «1. Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права.

2. По обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения. По обязательствам, срок исполнения которых не определен или определен моментом востребования, срок исковой давности начинает течь со дня предъявления кредитором требования об исполнении обязательства….». Именно с определением момента отсчета срока исковой давности связано больше всего вопросов.

Не только рядовые заемщики, но и юристы не могут прийти к единому мнению и по-разному трактуют нормы ст. 200 Гражданского кодекса:

- «25. Исковая давность на взыскание процентов, уплачиваемых заемщиком на сумму займа в размере и в порядке, определяемых пунктом 1 статьи 809 ГК РФ, истекает в момент истечения срока исковой давности по требованию о возврате основной суммы займа (кредита)….».

- «10. Течение срока давности по иску, вытекающему из нарушения одной стороной договора условия об оплате товара (работ, услуг) по частям, начинается в отношении каждой отдельной части со дня, когда лицо узнало или должно было узнать о нарушении своего права. Срок давности по искам о просроченных повременных платежах (проценты за пользование заемными средствами, арендная плата и т.п.) исчисляется отдельно по каждому просроченному платежу».

- Часть юристов утверждает, что срок исковой давности нужно отсчитывать с момента окончания срока действия кредитного договора. Банк может не беспокоить заемщика в течение всего срока действия договора, начисляя ему пеню и штрафы, а в конце срока предъявить требование о возврате всей суммы долга, процентов и . После этого у финансистов оказывается в запасе еще 3 года, чтобы истребовать эти средства.

- Другие юристы опираются на Постановление Пленума Верховного суда РФ от 12.11.2001 года №15 и Постановление Пленума Высшего Арбитражного суда РФ от 15.11.2001 года № 18 «О некоторых вопросах, связанных с применением норм гражданского кодекса РФ об исковой давности». В частности, юристы оперируют следующими нормами:

- «10. Течение срока давности по иску, вытекающему из нарушения одной стороной договора условия об оплате товара (работ, услуг) по частям, начинается в отношении каждой отдельной части со дня, когда лицо узнало или должно было узнать о нарушении своего права. Срок давности по искам о просроченных повременных платежах (проценты за пользование заемными средствами, арендная плата и т.п.) исчисляется отдельно по каждому просроченному платежу».

- «25. Исковая давность на взыскание процентов, уплачиваемых заемщиком на сумму займа в размере и в порядке, определяемых пунктом 1 статьи 809 ГК РФ, истекает в момент истечения срока исковой давности по требованию о возврате основной суммы займа (кредита)….».

Проанализировав случаи из судебной практики, приходим к выводу, что большинство судей использует второй метод расчета срока исковой давности – без привязки к сроку действия кредитного договора.

Срок исковой давности: как исчислять?

Срок исковой давности: как подсчитать?

Общий срок исковой давности — три года (ст.

196 ГК РФ). Для некоторых видов требований установлены специальные сроки исковой давности — длиннее или короче, чем общий срок.

По кредитам. Ст. 200 ГК: 1. Если речь идет об обязательстве с определенным сроком исполнения, то течение исковой давности начинается по окончании этого срока.

Пример. Кредитный договор заключен в 2007 году на 5 лет. СИД истекает полностью в 2015 году (2007+5=2012 г.

— срок окончания договора, 2012+3=2015 — срок исковой давности). В этом месте грустно вздохнули те, кто не платит лет 5, а договор у них до 2020 года. Итак, Кредитный договор № хххх предусматривает исполнение обязательств по частям и для каждой части установлен свой срок исполнения.

В соответствии с п.1 ст. 200 ГК РФ течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права. Согласно п.2 ст. 200 ГК РФ по обязательствам с определенным сроком исполнения течение исковой давности начинается по окончании срока исполнения.

Согласно разъяснениям Постановления Пленума Верховного Суда Российской Федерации от 12 ноября 2001 г. № 15 и Пленума Высшего Арбитражного Суда Российской Федерации 15 ноября 2001 № 18 следует, что если по условиям договора оплата должна производиться по частям, то в случае нарушения обязательств по оплате, течение срока давности начинается в отношении каждой отдельной части со дня окончании срока исполнения обязательств по каждой отдельной части, когда лицо узнало или должно было узнать о нарушении своего права.

В соответствии со ст.ст. 190-193 ГК РФ, п.1 и п.2 ст. 200 ГК РФ и разъяснениями Постановления Пленумов ВС РФ от 12 ноября 2001 г.

N 15 и ВАС РФ от 15 ноября 2001 г. № 18 (п.10) течение сроков исковой давности началось отдельно в отношении каждой отдельной части обязательства на следующий день после окончания срока надлежащего её исполнения.

Итак, берем наш пример с кредитным договором 2007 года сроком на 5 лет. Задаем следующие условия нашей задачи: заемщик не платил ни разу, в суд банк подал 1 ноября 2012 г.

По графику заемщик должен был вносить платежи до 20 числа каждого месяца. Следовательно, «за бортом» остаются ВСЕ платежи за период с 2007 г. по 1 ноября 2009. Еще проще — 3 года считаете от каждого платежа по графику!

2.

Каков срок исковой давности по кредитному договору?

- / /

8 ноября 2020 3 Рейтинг Поделиться Срок исковой давности по кредитному договору позволяет заемщику-должнику в рамках закона защититься от неожиданно выявленных давних неуплат.

Продолжительность срока исковой давности по договору кредитования, особенности применения и другие аспекты этого правового понятия будут разъяснены в нашей статье. В рамках гражданского законодательства (ст. 195 ГК РФ) срок исковой давности представляет собой определенный в нормативном акте временной промежуток, данный заинтересованному лицу для восстановления своих попранных прав через суд.

Сроки давности начинают отсчитываться с того времени, когда причастная сторона выяснила или в силу обстоятельств должна была знать о том, что ее правовые интересы нарушены.

Срок исковой давности может быть приостановлен:

- из-за стихийных бедствий или войн; пребывания одной из сторон правоотношений в Вооруженных силах РФ, приведенных в военное положение; моратория, наложенного на исполнение обязательства; приостановления действующего закона в отношении интересующих правоотношений; проведения процедуры медиации; оставления искового заявления без рассмотрения в рамках уголовного процесса.

Срок давности прерывается, если обязанная сторона совершит действия, свидетельствующие о принятии долговых обязательств. Срок давности нельзя отменить или изменить по соглашению сторон. Общий срок исковой давности составляет 3 года.

Однако истечение положенных лет со дня установления правонарушения не означает, что заинтересованное лицо не сможет обратиться за судебной защитой. Даже в этом случае исковое заявление будет принято и рассмотрено.

Срок исковой давности по кредитному соглашению равен общему периоду давности по гражданскому законодательству — 3 года. Однако, как уже было сказано, истечение 3 лет не аннулирует автоматически долг по договору и не является препятствием для обращения кредитора в суд.

Должнику следует осознавать несколько обстоятельств: Завершение срока исковой давности не считается преградой для истребования кредитной задолженности несудебными методами (письменно, по телефону). Окончание периода давности не помеха для продажи задолженности коллекторам.

В отношении долгов, по которым практически гарантированно невозможно провести взыскание через суд, коллекторские службы работают очень жестко. Несмотря на веский аргумент со стороны должника, кредитор все равно может отправиться в суд.

Срок исковой давности по кредиту – как правильно считать и что делать в случае суда

Автор статьи: Роман Кожин Что такое срок исковой давности по кредиту?

Как его правильно считать? Сколько составляет исковая давность физ.лиц, поручителей? Как правильно вести себя с банком и на суде? Могут ли списать кредит за сроком давности?

Взяли кредит в банке и столкнулись с ситуацией, когда платить стало проблематично: потеряли работу или заболели? Или еще хуже: как-то давным-давно по глупости поручились за дальнего родственника, который к тому же, недавно умер, а сегодня вам пришла повестка в суд! Когда пройдет срок исковой давности по кредиту?

Спишет ли банк долг? Можно ли не платить? В этом материале разберемся с тонкостями и нюансами, связанными со сроком исковой давности по банковским кредитам и картам физических лиц в России. Содержание

- 12.2 Как рассчитывается срок исковой давности при просрочке по кредитам?

- 10 Законна ли передача долга коллекторам

- 2 Сколько составляет и с какого момента считать срок исковой давности

- 4 Исковая давность по кредиту умершего заемщика

- 7 Срок исковой давности прошел, спишет ли банк долг?

- 6 Срок исковой давности может прерываться

- 13 Заключение

- 12 Ответы на часто задаваемые вопросы:

- 12.1 Год назад долг передали коллекторам, как исчисляется срок исковой давности в таком случае?

- 12.2 Как рассчитывается срок исковой давности при просрочке по кредитам?

- 12.3 Долг по потребительскому кредиту девятилетней давности. Нужно ли отдавать?

- 12.4 Исковая давность по кредиту истекает и начали тревожить коллекторы? Что делать?

- 11 В каких случаях долг можно не платить по закону

- 9 С каким долгом не выпустят за границу

- 8.2 Что будет если совсем не платить

- 12.1 Год назад долг передали коллекторам, как исчисляется срок исковой давности в таком случае?

- 12.4 Исковая давность по кредиту истекает и начали тревожить коллекторы?

Что делать?

- 8 Что делать, если три года прошло, а банк подал в суд

- 8.1 Случаи из судебной практики

- 8.2 Что будет если совсем не платить

- 3 Исковая давность по кредиту для поручителя

- 8.1 Случаи из судебной практики

- 5 Срок исковой давности по кредитной карте

- 12.3 Долг по потребительскому кредиту девятилетней давности. Нужно ли отдавать?

- 1 Что такое срок исковой давности по кредиту

Что такое срок исковой давности по кредиту Срок исковой давности по кредиту – это время, в течение которого банк может взыскать кредит через суд.

Потребовать оплатить кредит через суд банк может с заемщика, поручителя или правопреемника.

Правопреемник – это наследник умершего должника.

Ниже в статье мы подробно описали как действует банк в таких случаях, какое имущество у вас могут описать судебные приставы, привели примеры из судебной практики, в одном из таких примеров человек взял в кредит 100.000 руб., перестал платить, а после суда вернул в общей сложности 213 608 рублей. Сколько составляет и с какого момента считать срок исковой давности Гражданский кодекс гласит (ст.

196), что общий срок исковой давности составляет три года.

С какого момента отсчитывать три года?

Этот вопрос вызывает разногласия.

Одни юристы полагают, что по каждому отдельному платежу нужно считать отдельно. Их оппоненты предлагают считать от даты окончания договора кредита или займа. Третьи ведут отсчет от даты последнего платежа.

Кто из них прав? Обратимся к законам.

Срок давности по кредиту в банке

›

Автор статьиАлександр Васильевич ДрагунКандидат экономических наук, эксперт сайта. Часто физические лица, взявшие заем в банке, попадают в тяжелое финансовое положение и утрачивают возможность расплачиваться по нему.

Банк молчит, ему это выгодно, у дебитора нет денег для выплат по займу, а время идет. Через пару лет многие должники начинают хвататься, в поисках спасения, за истекшие сроки.СодержаниеЕсть ли срок давности по кредитам для физических лиц?

Для начала следует разобраться в юридической терминологии.

Попытки дебиторов дождаться его окончания пресекаются на корню. Однако многим удается этого достичь, что становится выходом из финансового капкана.Какой исковой срок давности по невыплаченным кредитам?

Он установлен статьей 199 ГК РФ и составляет 3 года.Срок давности по задолженности по кредиту определяется юристами по-разному, так как законодатель не дал четкого определения точки его отсчета.

Одни начинают его определять с момента прекращения действия договора, а другие — с даты последнего взноса в счет погашения кредита.Важно: принятие банком решения о досрочном погашении кредита запускает новый отсчет срока давности. Сделать это он может через 3 месяца (90 дней) после последнего платежа.Судебные решения, принятые на основании сроков, рассчитанных по окончании действия договора, в последнее время успешно опротестовываются.

Пока суды низшей инстанции принимают сторону кредитора. Подача апелляций и кассационных жалоб помогает, но очень слабо.В соответствии со ст.

202 ГК РФ допускается приостановление течения этого срока в следующих случаях:внесение изменений в законы, регулирующие эту правовую область;наступление форс-мажорных обстоятельств;введение моратория;призыв

Развеиваем миф о том, что банки прощают долги по заброшенным кредитам

Мир кредитов смело можно назвать обителью мифов. Одним из самых популярных пользуются недобросовестные заемщики:

«брошу платить кредит, а через 3 года мне его простят»

. В основу этого заблуждения легло такое понятие, как «истечение срока исковой давности».

Давайте разберемся как обстоят дела на самом деле. Срок исковой давности (СИД) составляет 3 года. В течение этого времени кредитор может отстаивать свои права в судебном порядке.Речь идет не о возможности требовать возврат долга в общем, а требовать его через суд.

Казалось бы никак иначе нельзя трактовать это понятие, как:

«отметили точку отсчета, через три года отметили конечную – период истек»

, но все усложнила формулировка закона «Начало течения срока исковой давности» ст. 200 ГК РФ. Убедитесь сами:

- «…течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права…».

- «По обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения.

По обязательствам, срок исполнения которых не определен или определен моментом востребования, срок исковой давности начинает течь со дня предъявления кредитором требования об исполнении обязательства, а если должнику предоставляется срок для исполнения такого требования, исчисление срока исковой давности начинается по окончании срока, предоставляемого для исполнения такого требования.

При этом срок исковой давности во всяком случае не может превышать десять лет со дня возникновения обязательства».То, как будет понят закон, зависит от условий кредитного договора и конкретного судьи: отсчет начинается с момента наступления первого пропуска платежа; по истечению действия кредитного договора, а если он бессрочный нет – с того момента, в который должнику было передано сообщение о необходимости вернуть сумму.Верховный Суд РФ и Высший арбитражный суд РФ чаще опираются на первый пункт закона, при принятии решения.

Менее распространенная практика – принятие решения по обычному кредиту (не по кредитной карте) опираясь на второй пункт.Поэтому, если суд первой инстанции принял решение начать отсчет срока с момента окончания действия кредитного договора, смело можете подавать апелляцию. Скорее всего, решение будет принято в вашу пользу и период пересчитают по первому пункту.После 90 дней просрочки, кредитор затребует полностью и единовременно погасить основной долг, проценты, штрафы и прочие начисления.

СИД может взять точку старта в этот момент, или в момент окончания действия этого требования. Стоит отметить, что срок давности по дополнительным обязательствам (штрафы, пени, проценты и т.п.) истекает одновременно с давностью основного долга.Если кредитная организация объявлена банкротом или у нее отозвана лицензия, это никак не влияет на клиента – оплачивать долг нужно как ни в чем не бывало. Право на истребование долга получит преемник банка.Интересный факт прописан во втором пункте 206 статьи ГК РФ «Исполнение обязанности по истечении срока

Срок исковой давности по кредиту

(СИД) — это временной отрезок, в течение которого кредитор может потребовать возврат долга, а заемщик будет обязан его вернуть согласно условиям.

На это кредитору отводится ровно 36 месяцев с момента, когда он узнал о том, что его права нарушены.

При истекшем СИД обязанность заемщика по возврату задолженности аннулируется в законодательном порядке.

В основном банковские организации стараются не дотягивать до окончания срока исковой давности, продавая долги клиента коллекторским компаниям или отправляя исковое заявление в суд. Часто случается, что кредитор пропускает указанный 3-хлетний срок.

Это дает клиенту полное право не возвращать задолженность по закону. Когда начинается СИД? Ст. 200 ГК РФ регулирует сроки, когда начинается исковая давность по кредиту.

Исходя из статьи ясно, что существует несколько вариантов отсчета:

- Для кредитов с неопределенной датой возврата долга СИД следует считать со дня, когда кредитор узнал или должен был узнать о нарушении своих прав. То есть, п. 1 ст. 200 ГК РФ гласит, что отсчет СИД начинается с 1-го дня просрочки. После непоступившего платежа кредитная организация узнала о нарушении своих прав на своевременное погашение. Кредитор осознавал, что ответчиком по возможному исковому производству будет являться заемщик, допустивший просрочку. Именно с того дня кредитная организация могла обратиться в суд для защиты своих законных прав, а значит, отсчитывать СИД нужно с этого момента.

- По кредитам и займам, у которых срок возврата установлен договором, СИД исчисляется со дня, следующего за днем предполагаемого погашения долга. К примеру, если речь идет о краткосрочном займе, который клиент должен был погасить 25 декабря, то СИД начинает течь с 26 декабря при условии того, что клиент не погасил задолженность.

На самом деле все более или менее понятно лишь с краткосрочными или долгосрочными займами, по которым совершается единовременное погашение всей суммы задолженности. По банковским займам и кредитным картам с ежемесячными платежами разные суды трактуют закон по-разному.

Суды первой инстанции чаще всего применяют к таким кредитам именно п.2 ст.200 ГК РФ и начинают отсчет не с даты первой просрочки, а с предполагаемой даты окончания кредита. Например, заемщик взял кредит на 2 года, оплатил первые 3 месяца и больше не оплачивал. По содержанию ст. 200 ГК РФ СИД должен начаться после предполагаемой даты 4-го платежа, когда заемщик его не внес, а кредитор узнал о нарушении своих прав.

Однако суды первой инстанции начинают отсчет от последнего 24-го платежа в графике погашения задолженности.

Большинство заемщиков по какой-то причине не оспаривают такие решения судов, но клиенты, которые доводят дело до верховного суда чаще всего выигрывают. Именно верховные суды отменяют такие постановления, отмечая, что СИД в этом случае должен рассматриваться в соответствии с п.1 ст. 200 ГК РФ, а не с п.2. Некоторые суды начинают отсчет СИД с момента, когда заканчивается срок окончательного требования банка о возврате задолженности.

Срок исковой давности по кредиту

↓ -0.3087 ↓ -0.1678 22.06 23:58 0 20.06 23:53 0 20.06 00:08 0 19.06 23:24 0 02.06 23:35 0 02.06 00:06 0 29.05 16:12 0 25.05 16:06 0 23.05 00:17 0 24.04 11:25 0 /

- 8 800 200-00-00

- 8 800 100-07-01

- 8 800 200-02-90

- 8 800 200-55-20

- 8 800 555-55-50

- 8-800-510-9510

- (495) 721-99-00

- 8 800 100-00-06

- 8 800 200-50-75

- 8 800 200-66-33

- 8 800 200-66-33

- (495) 721-99-00

- 8 800 555-55-50

- 8 800 700-73-00

- 8 800 100-48-88

- 8 800 555-20-20

- 8-800-510-9510

- 8 800 200-50-75

- 8 800 200-00-00

- 8 800 100-07-01

| | 10 июня 2016 В соответствии с российским законодательством востребовать долг по кредиту в судебном порядке банк вправе на протяжении установленного срока. Однако в правилах исчисления периода исковой давности существует несколько нюансов.

Чем следует руководствоваться при его расчете и что вас ждет по завершении данного срока – читайте ниже. В статьях № 196 и 200 ГК РФ указано, что продолжительность данного периода – 3 календарных года.

После истечения срока исковой давности по кредиту любые претензии со стороны банка считаются безосновательными.

При этом в законе нет конкретного определения, с какого момента вести отсчет.

В юридической практике предусмотрены следующие варианты начала искового срока:

- С момента выставления финучреждением требования о досрочном погашении кредита. Это может произойти после 90 дней просрочки платежей по займу.

- С даты прекращения действия , т.е. по окончании кредитного периода.

- С момента завершения официальных отношений с кредитором, т.е. после внесения последнего платежа по займу. Это актуально для кредитных карточек, оформленных по бессрочному договору.

При вынесении постановления суды могу использовать любой вариант. При этом по идентичным делам закон трактуется по-разному и судебные решения различаются.

В любом случае необходимо учесть, что исковый срок не отсчитывается с момента оформления ссуды. Если клиент взял кредит и не произвел ни одного платежа, банк имеет право востребовать в судебном порядке возврат всей суммы.

Кроме этого, действия должника попадают под статью 159.1 УК о мошенничестве в кредитной сфере.Поскольку в законе отсутствует конкретная трактовка, срок исковой давности может быть увеличен по следующим причинам:

- Банк передал права требования по кредиту коллекторам. Исковый срок исчисляется с момента последнего

- Заемщик не погашал задолженность, но поддерживал связь с кредитором – посещал финучреждение, отвечал на звонки и письма. Если банк представит суду доказательства этого, исковый срок будет начинаться с момента последнего контакта.

- Должник обращался за реструктуризацией или кредитными каникулами. В таком случае исковая давность исчисляется с даты регистрации заявления или окончания отсрочки по займу.

Бесплатная юридическая консультация онлайн

Привлечение адвокатов к правовым спорам обусловлено необходимостью полноценной защиты личных интересов граждан. Как показывает практика, граждане избегают юридической помощи с целью финансовой экономии, но на практике это связано с большими затратами. Даже граждане, имеющие образование юриста, не всегда успевают за актуальными изменениями законодательства, поэтому целесообразно будет воспользоваться консультацией квалифицированного специалиста.

Удобство заключается в том, что проводиться консультация юриста бесплатно и онлайн.

Где и как получить бесплатную юридическую консультацию?

предоставляется на всей территории Российской Федерации.

Воспользоваться поддержкой могут граждане, резиденты государства, а также нерезиденты страны, которые временно проживают в РФ. Более того, консультировать заинтересованных лиц юристы могут и за пределами России, но только в рамках отечественного законодательства.

Предоставляется юридическая консультация бесплатно онлайн круглосуточно, независимо от выходных и праздничных дней. Оперативность ответа специалистов на сайте составляет до 15 минут.

Регистрироваться на интернет-портале не нужно и можно направить личное обращение анонимно.

Внимание! Юрист онлайн дает ответы на вопросы и продолжает поддерживать клиента при наличии дальнейших трудностей. Консультации юристов можно получить следующими способами:

- воспользоваться службой онлайн-чата; составить форму обращения в службе обратной связи; выполнить звонок на горячую линию.

Консультация юриста онлайн также может быть осуществлена путем общения по электронной почте. Преимущества услуг нашей юридической компании обусловлены профессиональным отношением специалистов к работе, получением регулярных курсов повышения квалификации, а также участием в официальных форумах.

Это гарантирует, что физические и юридические лица смогут получать советы, соответствующие актуальным нормам закона.

Справки предоставляются гражданам по следующим направлениям: Решение конфликтов в рамках семейного законодательства. Прекращение брачных отношений и оформление таковых с составлением брачного договора, назначение алиментов, распределение опеки над детьми, а также деление недвижимости.

Споры по ЖК. Чаще всего такие конфликты связаны с отстаиванием интересов в рамках договоров долевого участия, частному строительству и сдаче в эксплуатацию домов. Аренда жилья, продажа объектов, покупка квартиры в кредит.

В эту категорию вопросов можно отнести получение налогового вычета и других квартирных льгот. Предоставление консультаций по Трудовому кодексу. Юрисконсульт поможет восстановиться на работе после незаконного увольнения и защитит при отказе от трудоустройства.

Улаживание конфликтов по трудовым договорам, а также гарантия дополнительных льгот трудящимся. Земельное право связано со спорами между владельцами межевых участков собственности. Жилищное строительство и приватизация земли.

Пропуск банком исковой давности по кредитам. Как закрыть дело, как признать пропуск исковой давности по старым кредитным картам (до 2010 года).

Блоги

Юриспруденция

Кредиты и займы

Пропуск банком исковой давности по кредитам.… Москва Многие банки, пользуясь тем, что выдают кредиты (кредитные карты) без конкретного графика платежа, то есть «до востребования», ждут пока накопятся приличные штрафы, затем предъявляют кругленькую сумму в судебном порядке на взыскание. Такие кредиты «до востребования» очень выгодны банку, так как пока банк не предъявляет требования, то и исковая давность не течет.

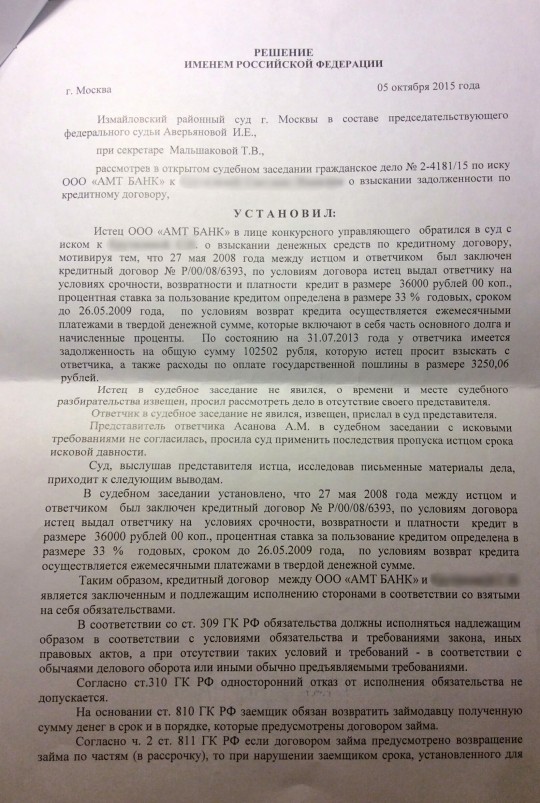

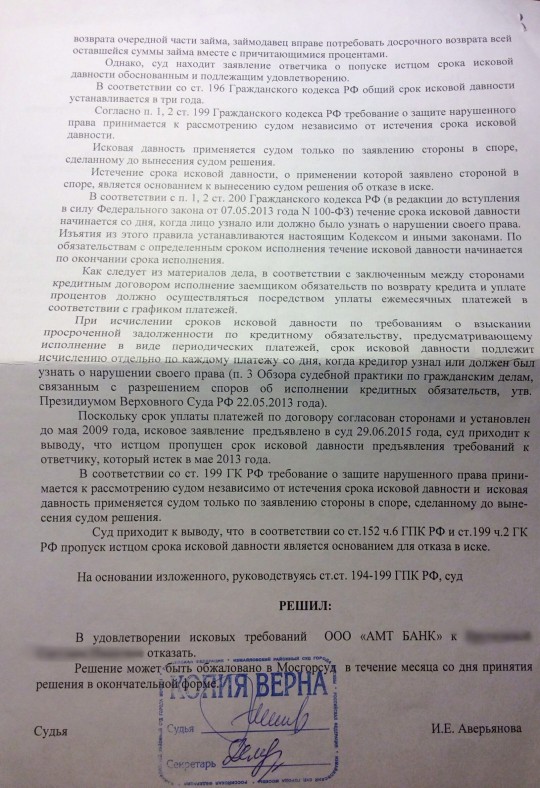

Так случилось и в случае моей клиентки. В 2008 году был заключен договор, в 2015 году банк «проснулся», мотивируя, что срок давности начал течь с подачи иска. Однако, внимательно ознакомившись с материалами дела, а также изучив условия кредитования в данном банке за указанный период, обнаружилось, что хотя кредит и заявлялся банком как «займ до востребования», но имел, хоть и не точные по сумме, но минимальные платежи, а вернее график платежей, соответственно, тот самый срок исковой давности, когда банк должен был понимать и знать о просрочке, начался еще в 2008 году.

Ко всему прочему было найдено среди старых документов клиентов два предложения о реструктуризации (2011 года), где предлагалось на льготных условиях закрыть задолженность.Не смотря на то, что это не прямое требование об оплате долга, но все же доказательство того, что банк ранее знал, что его права нарушаются. Ниже решение суда по данному делу.

Адвокат Асанова Анна Михайловна 02.12.15 3687 Юриспруденция / Кредиты и займы 0 ответов кредиты долг суд банк приставы задолженность Рекомендуем личную консультацию Адвокат Асанова Анна Михайловна Рейтинг: 69 512 Модератор Общаться в чате Адвокат● Москва/Зеленоград● ДЕВИЗ: РЕШАТЬ ПРОБЛЕМЫ, А НЕ ЦИТИРОВАТЬ ЗАКОН ●КРЕДИТЫ●Семейные споры●Жилищные споры●Наследство●●Права потребителей● 214 ФЗ ●●●ЭКСПЕРТИЗА ДОГОВОРОВ● Досудебное решение проблем● ИНТЕРНЕТ-ПРАВО●СУД ● Посмотреть всех экспертов из раздела Юриспруденция > Кредиты и займы Комментариев пока нет Похожие блоги А вас уже обманул Тинькофф?

Эльфия Захаровна получила кредитную карточку в банке «Тинькофф»: 1,5 года платила как положено, но долг не 1 ответ 02.08.18 Игорь Александрович Бизнес > Банки и кредиты

Срок давности по кредиту — исковая давность по взысканию долга банком, ст.

200, ГК РФ

» » 11.08.2020 Поделиться: На сегодняшний день действующим Гражданским кодексом Российской Федерации определен срок исковой давности, который предоставляет возможность для защиты прав по иску, лица, права которого были нарушены, и составляет три года. Такой срок установлен для большинства видов нарушения прав физических и юридических лиц. В этой статье мы разберем вопросы, с какого момента исчисляется исковая давность по взысканию долга перед банком, какими правами обладают заемщики и кредиторы, и что предпринять, если банк, как держатель кредита, все-таки, подал исковое заявление в суд.

Из этой статьи вы узнаете: Определение исковой давности дано в главе 12 Гражданского кодекса Российской Федерации, а именно: исковой давностью признается срок для защиты права по иску лица, право которого нарушено. Общий срок исковой давности составляет 3 года со дня, определяемого в соответствии со ст.

№ 200 ГК РФ. Статья № 200, ГК РФ. Начало течения срока исковой давности 1. Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права.

2. По обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения. По обязательствам, срок исполнения которых не определен или определен моментом востребования, срок исковой давности начинает течь со дня предъявления кредитором требования об исполнении обязательства, а если должнику предоставляется срок для исполнения такого требования, исчисление срока исковой давности начинается по окончании срока, предоставляемого для исполнения такого требования. При этом срок исковой давности во всяком случае не может превышать десять лет со дня возникновения обязательства.

3. По регрессным обязательствам течение срока исковой давности начинается со дня исполнения основного обязательства. Именно с определением момента отсчета срока исковой давности связано больше всего вопросов. Не только рядовые заемщики, но и многие юристы не могут прийти к единому мнению и по-разному трактуют нормы ст.

200 Гражданского кодекса. Банк или иная кредитная организация в праве подавать иски в суд с целью истребовать с заемщика долг, штрафы и пени за неуплату кредита лишь в течении определенного срока исковой давности. Как только исковая давность истекла долг должен быть аннулирован, а финансовые претензии к неплательщику становятся необоснованными. Но ведь используя подобный принцип мошенники могут оформлять и получать кредиты, затем скрываться и не вносить платежи по кредиту, надеясь, что через три года они смогут уйти от ответственности.

Давайте разберемся, так ли это и с какого момента начинается срок исковой давности по кредиту?