Заявление о снятии с учета по упрощенной системе налогообложения

Оглавление:

- Заявление о переходе на УСН (форма 26.2-1) в 2020 году

- Уведомление о прекращении деятельности по УСН

- Порядок и условия начала и прекращения применения УСН

- Снятие с усн при ликвидации заявление образец

- Из чего состоит уведомление о прекращении деятельности по УСН

- Заявление о переходе на УСН. Подается она в налоговую по месту регистрации юрлица или адресу проживания ИП. Инспекция не правомочна диктовать предпринимателю, какую дату ему ставить в извещении. Срок информирования составляет 15 дней с момента завершения работы по УСН. Форма 26.2-1

- Заявление о снятии упрощенной системы налогообложения

- Как написать уведомление о переходе на УСН

- Заявление о снятии с учета по упрощенной системе налогообложения

- Заявление на УСН при регистрации ИП в 2020 году

- Заявление о снятии с учета усн 2020

Заявление о переходе на УСН (форма 26.2-1) в 2020 году

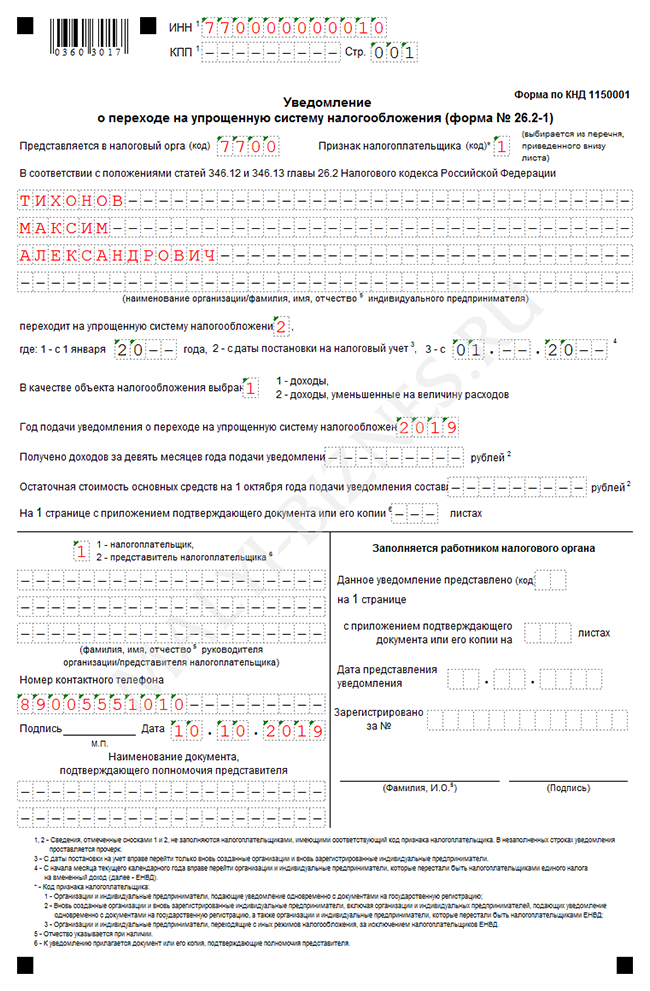

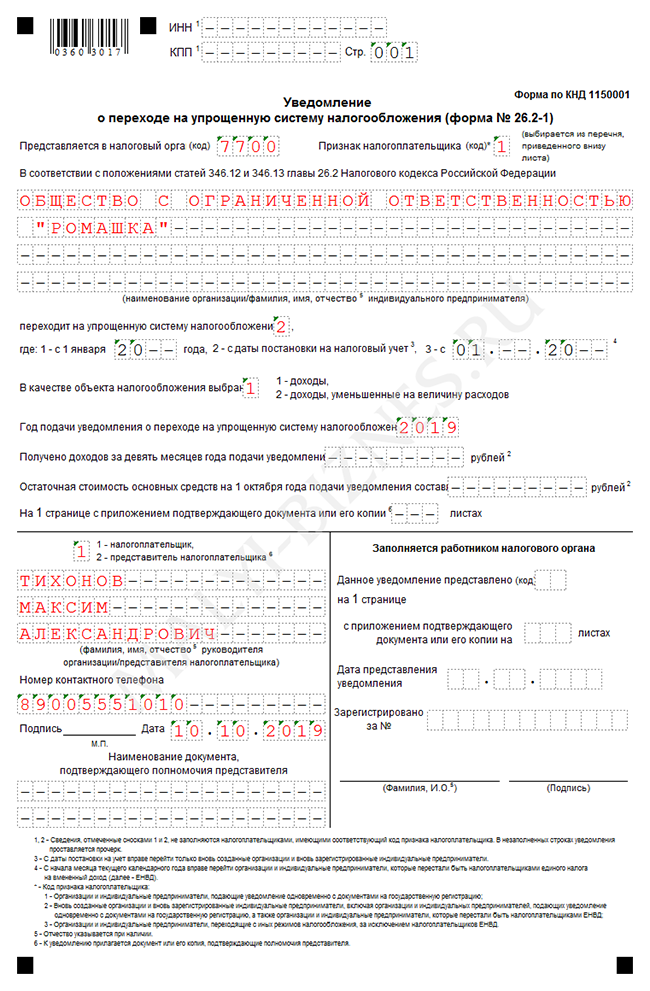

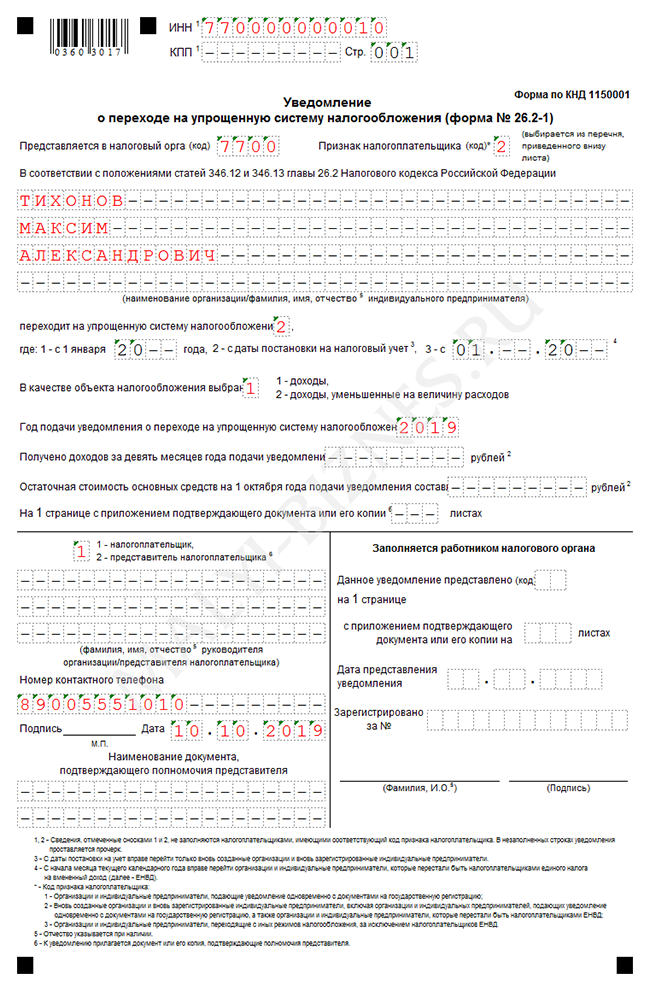

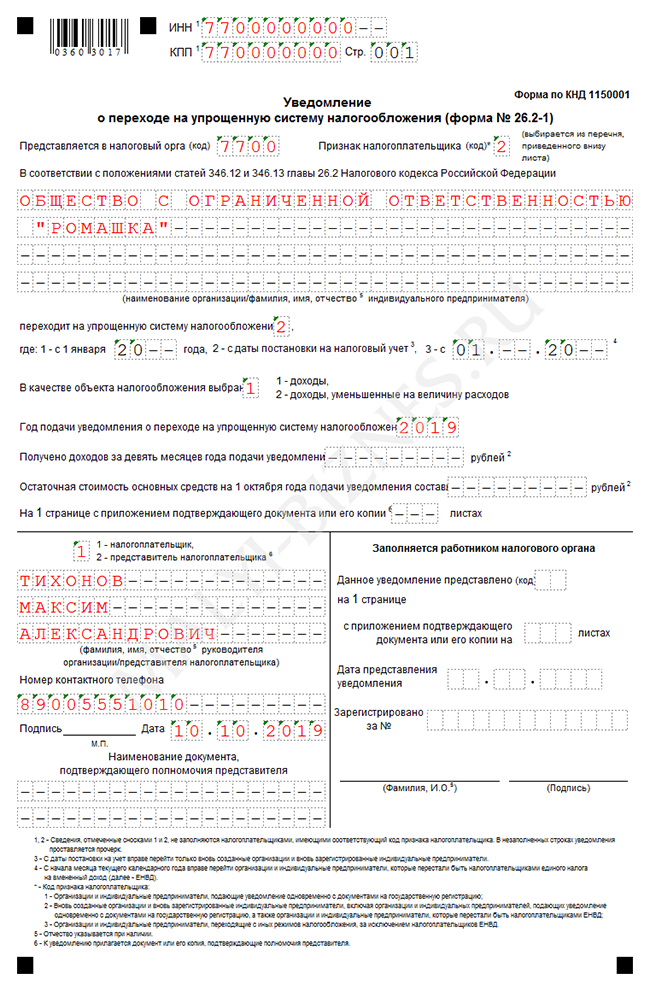

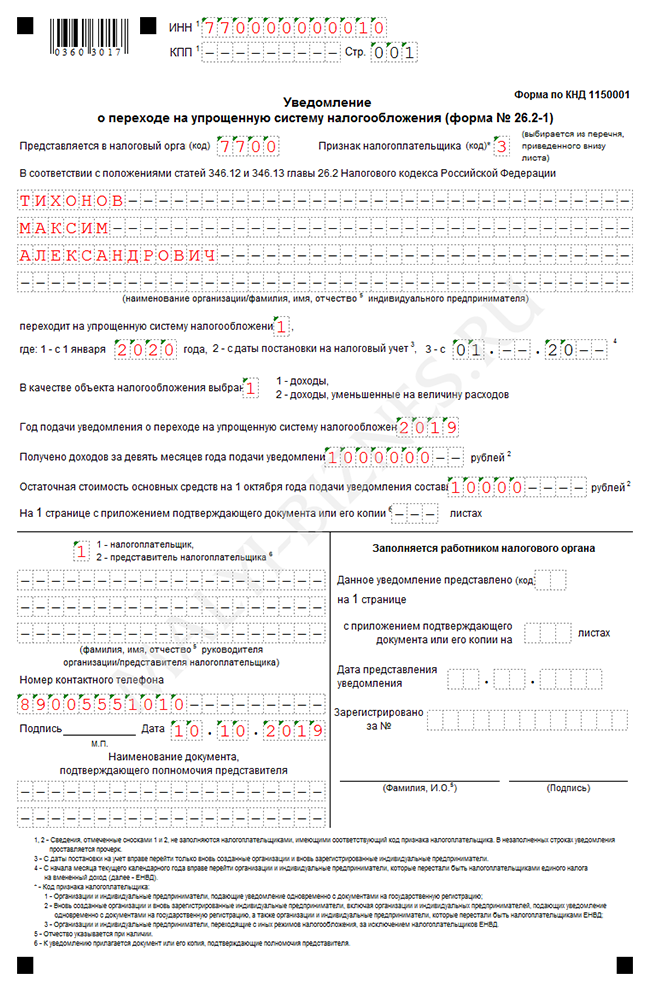

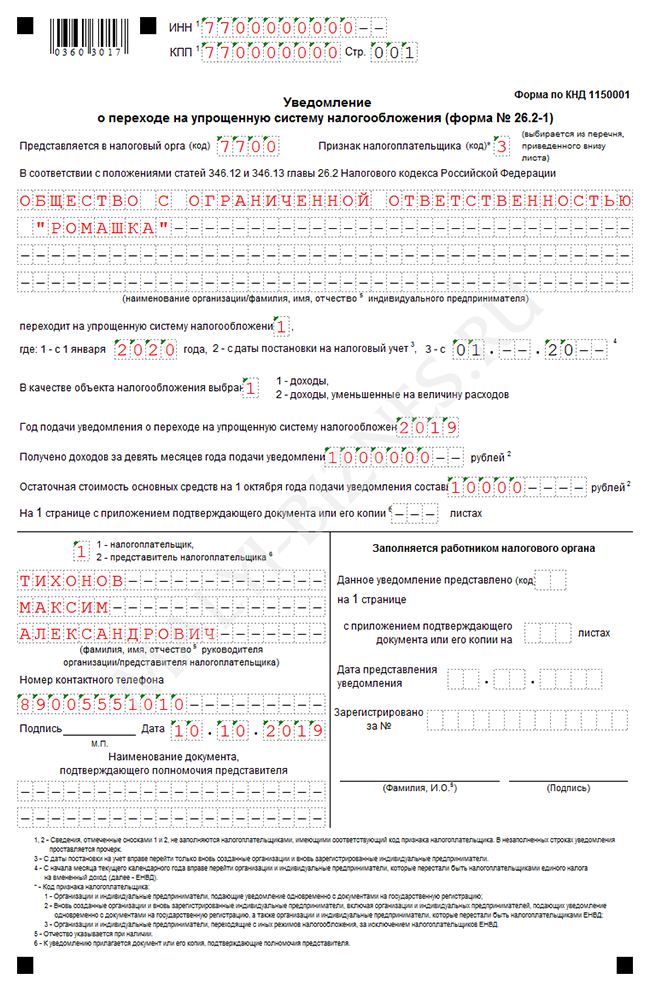

Если вы только регистрируете свой бизнес и хотите перейти на УСН, то можете воспользоваться бесплатным сервисом по автоматическому формированию уведомления на УСН и на нашем сайте. Там же вы сможете подготовить полный комплект документов на регистрацию ИП либо ООО. Бланк уведомления 2020 года по форме 26.2-1 о переходе на упрощенную систему налогообложения (), вы можете скачать по . Обратите внимание, что применение формы 26.2-1 носит рекомендательный характер и к его заполнению строгих требований законодатель не предъявляет.

Кроме этого, на сайте ФНС указано, что уведомление может быть подано в произвольной форме или по форме, рекомендованной ФНС России (26.2-1). Заявление о переходе на УСН подается в налоговую инспекцию в 2-х экземплярах (для Москвы – в 3-х экземплярах), один из которых, уже с пометкой о приеме, должны вернуть обратно.

Его необходимо обязательно сохранить.

Для регистрируемых ИП или ООО уведомление может быть подано:

- сразу вместе с остальными документами при их подаче;

- в течение 30 дней с момента регистрации ИП или ООО.

Для уже существующих ИП или ООО уведомление может быть подано:

- при добровольном переходе с другой системы налогообложения (или открытии нового вида деятельности, в отношении которого планируется применение УСН) – с 1 октября по 31 декабря (тогда применять УСН можно с 1 января).

Обратите внимание, что в пункте – «Признак налогоплательщика», цифра «1» будет только в том случае, если вы собираетесь подать заявление одновременно с документами на регистрацию; цифра «2» – если подадите документ в тридцатидневный срок с даты постановки на учет, либо при переходе с системы ; цифра «3» – при переходе с других , кроме ЕНВД.

Бесплатная консультация по налогам

В случае если ИП применяет только ЕНВД или Патент, а по новым видам деятельности решает перейти на УСН, то в заявлении необходимо указать код «3» (Переход на УСН с иных видов деятельности).

Данный код указывается также, если ИП или организация совмещает ОСНО и ЕНВД (ПСН) и по видам деятельности, по которым ранее применялось ОСНО, решает перейти на упрощенку.

Нотариальное удостоверение подписи на заявлении о применении УСН, в том числе при направлении по почте, не требуется.

Уведомление о прекращении деятельности по УСН

- /

- /

3 декабря 2020 0 Рейтинг Поделиться является завершающим этапом применения этого режима для субъекта предпринимательства, не планирующего далее осуществлять УСН-деятельность.

Рассмотрим порядок и срок подачи такого уведомления. Плательщику, для того чтобы прекратить нахождение на УСН, недостаточно просто перестать уплачивать налог и подавать отчетность.

Важно вовремя уведомить фискальный орган об этом, ведь в ином случае налоговикам не будет известно, что УСН больше не применяется, а выявлять этот факт самостоятельно они не обязаны.

Это правило не действует в случаях:

- ликвидации юридического лица.

- прекращения коммерческой деятельности ИП и снятия его с учета;

В этих случаях происходит автоматическая утрата статуса лица, применяющего спецрежим. Уведомления в такой ситуации направлять не требуется.

Если деятельность по УСН не велась не по причинам ликвидации или снятия с учета, плательщику следует в срок 15 суток с даты ее окончания направить налоговикам заполненную форму № 26.2-8 (п. 8 ст. 346.13 НК РФ). В ней должна быть указана дата завершения работы по УСН.

Форму 26.2-8 и образец ее заполнения можно скачать на нашем сайте. Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Подписаться Каждый плательщик вправе добровольно решать, находиться ли ему на том или ином спецрежиме. Не является исключением и УСН.

Порядок уведомления об отказе от УСН в 2020 году по сравнению с предыдущим периодом не изменился.

Если плательщик, применяющий рассматриваемый спецрежим, начиная со следующего года планирует перейти вместо УСН на другой спецрежим или общий режим уплаты налогов, то он должен отказаться от упрощенки. Для этого необходимо известить инспекторов путем подачи уведомления по форме № 26.2-3 до 15 января года, в котором планируется переход на другой режим (п.

6 ст. 346.13 НК РФ). Препятствовать такому переходу налоговики не вправе. Форму 26.2-3 и образец ее заполнения можно скачать на нашем сайте. Необходимо вовремя и по предусмотренной форме уведомлять налоговиков о том, что:

- деятельность, к которой применялась УСН, прекращена;

- плательщик переходит с УСН на другой режим.

В первом случае срок уведомления составляет 15 суток с соответствующей даты прекращения.

Во втором случае налоговиков необходимо известить до 15 января того года, в котором осуществлен переход на другой режим. Рейтинг Поделиться Юридическая консультация После прочтения остались вопросы? Звоните по номеру и наши юристы проконсультируют Вас!

Звонок бесплатный. Советуем прочитать 1 октября 2020 0 1 октября 2020 0 20 сентября 2020 0 Новости раздела 31 августа 2020 0 26 августа 2020 0 24 июня 2020 0

Порядок и условия начала и прекращения применения УСН

Как можно перейти на УСН?

Переход на УСН осуществляется ЮЛ и ИП добровольно в уведомительном порядке, предусмотренном гл. 26.2 НК. В какие сроки подается уведомление о переходе на УСН? ЮЛ и ИП, изъявившие желание перейти на УСН со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения ЮЛ или месту жительства ИП не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСН.

Если налогоплательщик опоздал с подачей уведомления о переходе на УСН, то он сможет перейти на данный спецрежим не раньше следующего налогового периода, на основании уведомления, представленного в установленный срок.

Уведомление подается по форме № 26.2-1, утвержденной приказом ФНС России от 02.11.2012 N Уведомление о переходе на УСН может быть подано в электронном виде.

Налогоплательщики, применяющие УСН, до окончания налогового периода не вправе самостоятельно отказаться от применения УСН и перейти на иной режим налогообложения, за исключением требований, установленных гл. 26.2 НК, при нарушении которых утрачено право на применение УСН.

Вновь созданные ЮЛ и вновь зарегистрированные ИП вправе уведомить о переходе на УСН не позднее 30 календарных дней с даты постановки на учет в налоговом органе. Датой постановки на учет является дата, указанная в свидетельстве о постановке на учет в налоговом органе, выданном в соответствии с п. 2 ст. 84 НК. В этом случае ЮЛ и ИП вправе применять УСН с даты постановки их на учет в налоговом органе.

30 календарных дней для представления уведомления о переходе на УСН начинают течь со следующего дня после даты постановки на учет в налоговом органе (п.

2 ст. 6.1 НК). Пример Организация встала на учет в налоговом органе 10 марта 2015 года.

Если налогоплательщик изъявит желание применять УСН, то уведомление нужно подать в инспекцию не позднее 9 апреля 2015 года. При этом применять УСН налогоплательщик будет с 10 марта 2015 года, т.е. с даты, указанной в свидетельстве о постановке на учет российской организации в налоговом органе.

Может ли налогоплательщик перейти на УСН, если уведомление о переходе на УСН подано с нарушением срока (позже установленного срока)? Нет. В соответствии с п. 3 ст. 346.12 НК не вправе применять УСН ЮЛ и ИП, не уведомившие о переходе на УСН в сроки, установленные п.

1, п. 2 ст. 346.13 НК. Следовательно, если уведомление о переходе на УСН подано позже установленного срока, налогоплательщик не вправе применять УСН. Каков порядок перехода на УСН с ЕНВД?

Снятие с усн при ликвидации заявление образец

Уведомление о прекращении предпринимательской деятельности В бумаге указывают дату завершения работы, которую организация или ИП определяет самостоятельно.

Заявление о переходе на усн (форма 26.2-1) в 2020 году Подавший документ субъект обязан предоставить в ИФНС декларацию и на ее основании перечислить налог в требуемый срок. Отчет подается до 25 числа следующего за прекращением деятельности по упрощенке месяца. 346.13 НК. Согласно указанной статье при прекращении хозяйствующим субъектом предпринимательства по УСН, он должен известить об этом налоговиков в 15-дневный срок с даты завершения такой деятельности.

Кодекс и иные правовые акты не содержат значения термина

«прекращение деятельности, по которой использовалась упрощенная система налогообложения»

.

Внимание Документ подают в ИФНС в 15-дневный срок с момента своего закрытия.

Отсчет ведут в рабочих днях. До 25 числа следующего за подачей уведомления месяца организация (ИП) должна сдать декларацию по упрощенке. Об этом говорится в ст. 346.23 НК.

Не сдача извещения ведет к штрафу в размере 200 р. (ст. Возникает вопрос: нужно ли налогоплательщику подавать в инспекцию уведомление о прекращении деятельности, в отношении которой применялась УСН, если деятельность прекращается в результате ликвидации, реорганизации организации, прекращения физическим лицом деятельности в качестве ИП?

Согласно позиции Минфина России в рассматриваемой ситуации не требуется представлять такое уведомление. Финансовое ведомство указало, что в случае прекращения деятельности в результате ликвидации, реорганизации организации, прекращения физическим лицом деятельности в качестве ИП снятие с учета в налоговых органах осуществляется на основании сведений, содержащихся в ЕГРЮЛ и ЕГРИП соответственно (п. 5 ст. 84 НК РФ). По общему правилу утрата статуса юридического лица и индивидуального предпринимателя, применяющих УСН, означает одновременное прекращение действия упрощенной системы налогообложения.

Что захватить с собой:

- Копию паспорта посредника;

- ИНН и ОГРНИП;

- Заявление о прекращении деятельности ИП.

- Паспорт;

- Выписку из ЕГРИП;

По почте Если в качестве посредника между вами и налоговой вы выбрали почтовую службу, подготовьте все необходимые документы и отправьте их заказным письмом с описью вложения. Либо воспользуйтесь услугой одной из курьерских служб Москвы.

Через интернет Этот способ актуален не для всех.

Из чего состоит уведомление о прекращении деятельности по УСН

- /28.03.2017

share on: Организация или ИП вправе самостоятельно выбирать не противоречащий налоговому законодательству режим налогообложения. Завершающие свою работу по упрощенке предприниматель или юр.

лицо, должен подать в налоговую уведомление о прекращении деятельности по УСН. Код формы по кодификатору: КНД 1150024. Информирующая бумага подается в ИФНС в 15-дневный срок, а до 25 числа идущего следом месяца сдается декларация.

Таким образом, прекращение деятельности по упрощенке не освобождает хозяйствующий субъект от сдачи декларации по УСН.

Согласно ст. 346.13 НК, при завершении работы по УСН компании и ИП обязаны сообщать об этом в инспекцию по месту нахождения юр. лица или адресу регистрации ИП.

В соответствии с письмом Минфина № 03-09-11/ 35436 от 18.07.14 при утрате статуса юрлица или ИП на упрощенке ведет к параллельному прекращению действия спецрежима.

Такие субъекты хозяйствования не должны подавать в налоговую соответствующее уведомление.

С начала 2013 года, исходя из положений ст. 346.13 НК и п. 11 ст. 2 Закона об изменениях в налоговом законодательстве № 94-ФЗ от 25.06.12, при завершении деятельности по УСН субъект обязан подать уведомление об этом в налоговую.

Оно имеет форму № 26.2-8 и одобрено приказом налоговой № ММВ-7-3/ 829 от 02.11.12.

В бумаге указывают дату завершения работы, которую организация или ИП определяет самостоятельно. Документ подают в ИФНС в 15-дневный срок с момента своего закрытия.

Отсчет ведут в рабочих днях. До 25 числа следующего за подачей уведомления месяца организация (ИП) должна сдать декларацию по упрощенке.

Об этом говорится в ст. 346.23 НК.

Минфин в документе № 03-11-06/2/123 от 12.09.12 разъясняет, что прекращение работы на УСН — это завершение всех видов предпринимательства, по которым применялся данный спецрежим. Существует несколько позиций относительно того, в чем заключается такое окончание.

По одной версии, если компания не имеет и не планирует до окончания года никаких доходов и расходов и собирается подать в налоговую нулевку, значит предпринимательская деятельность по упрощенке отсутствует.

В связи с этим ей нужно подготовить уведомление № 26.2-8 и перейти на ОСНО (общий налоговый режим).

Не сдача извещения ведет к штрафу в размере 200 р.

(ст. 126 НК). ИФНС вправе заставить организацию сдать поквартальные отчеты по ОСНО. Другая точка зрения: если компания не имеет дохода по упрощенке, это не означает, что она не работает по УСН.

Например, фирма могла иметь долгосрочные контракты, оплата по которым ожидалась в следующем году. Соответственно организация может сдать нулевку и не переводиться на ОСНО. При прекращении ведения предпринимательства по упрощенке налогоплательщик должен уведомить об этом ИФНС.

В бумаге он указывает самостоятельно выбранную дату завершения работы по УСН.

Заявление о переходе на УСН. Подается она в налоговую по месту регистрации юрлица или адресу проживания ИП. Инспекция не правомочна диктовать предпринимателю, какую дату ему ставить в извещении. Срок информирования составляет 15 дней с момента завершения работы по УСН.

Форма 26.2-1

44347 Итак.

Закон позволяет донести это заявление в течение 30 дней после подачи основного пакета документов. Пример на пальцах: 15 октября 2016 года Валерий зарегистрировал ИП, но не знал про сайт Ассистентус.ру и поэтому выбрал неверный налоговый режим. 30 ноября 2016 друзья уговорили Валерия подать заявление о переходе на УСН в налоговую, что он и сделал.

1 января 2017 года Валерий становится полноправным ИП, применяющим упрощёнку.

Если вы переходите на УСН с другого налогового режима, то “включится” упрощёнка только с первого января того года, который идёт следующим за годом подачи заявления. Главное — это успеть подать документ с октября по декабрь текущего года. Перво-наперво скачиваем пустой бланк.

Ниже будет представлен полный мануал по заполнению этого заявления. ФАЙЛЫ

- простота расчёта. Платим либо 6 процентов со всего дохода, либо 15 процентов с дохода за вычетом расхода.

- забываем про НДС;

- возможность легально вести бизнес, не платя подоходного налога на физическое лицо в размере 13%;

- налог на имущество, которое используется в деятельности предпринимателя, — нивелируется;

Кстати говоря! Когда говорят, что УСН заменяет всё налоговое бремя, возлагаемое на предпринимателя — врут.

НДФЛ с зарплаты сотрудников, будьте добры оплачивать в срок согласно закону.

При переходе на упрощёнку, помните условия, при которых вам этого сделать не дадут!

- Остаточная стоимость — более 100 млн. рублей. Иначе вы слишком богаты, дабы применять “простые” режимы.

- Общий годовой доход не должен превышать сумму в 60 млн. руб.

- У вас должно быть менее 100 сотрудников. Разумеется, устроенных официально. На вас могут работать и полторы тысячи, но если для официальных служб вы работаете один — условий для неприменения УСН не будет. Другое дело, что появятся вопросы к вашей производительности труда, иначе бы все работали одни в своей компании.

- У вашей компании есть представительства и филиалы (разумеется, о которых уведомлён налоговый орган соответствующим образом). Т.е. если вы в Перми работаете вдвоём с Виталиком, печатая визитки, а в Казани Максим и Катя их распространяют — это не значит, что у вас есть Казанский филиал и, соответственно, данное условие, при котором нельзя применять УСН — не актуально.

- Другие предприятия не должны иметь долю в вашем, превышающую 25%. Для ИП неактуальное условие.

- За три первых квартала года, в котором подаётся заявление о переходе на упрощёнку, доходы не должны превышать 45 млн. руб.

Внимание: в последних двух пунктах суммы 45 и 60 нужно ещё дополнительно умножать на коэффициент-дефлятор, который меняется ежегодно.

Приступим к заполнению заявления по форме № 26.2-1.

Заявление о снятии упрощенной системы налогообложения

» Если налогоплательщик ЕНВД, утративший право применять данный налог в связи с превышением физических показателей, применял по иным видам предпринимательской деятельности УСН, он вправе с начала того месяца, в котором перестал быть налогоплательщиком ЕНВД в отношении указанных видов предпринимательской деятельности или отдельных объектов по этим видам деятельности, применять УСН при условии соблюдения ограничений, установленных гл. 26. 2 НК (письмо Минфина от 08.08.2013 N 03-11-06/2/32078).

Если налогоплательщик изменил место нахождения (жительства), необходимо ли подавать вновь заявление о переходе на УСН? Нет. В случае регистрации в ИФНС в связи с изменением места нахождения (места жительства) подавать заявление о переходе на УСН по новому месту учета не нужно. Положения гл. Перво-наперво скачиваем пустой бланк.Ниже будет представлен полный мануал по заполнению этого заявления.

ФАЙЛЫЗаявление о переходе на упрощённую систему налогообложения в PDFЗаявление о переходе на упрощённую систему налогообложения в XLS Снятие с учета индивидуального предпринимателя при прекращении предпринимательской деятельности, подлежащей налогообложению ЕНВД, переходе на иной режим налогообложения, в том числе если налогоплательщиком были допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 Налогового кодекса Российской Федерации, осуществляется на основании заявления о снятии с учета в качестве налогоплательщика ЕНВД по форме № ЕНВД-4, представленного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой единым налогом, или со дня перехода на иной режим налогообложения, или с последнего дня месяца налогового периода, в котором допущены нарушения установленных требований.

Заявление о переходе на УСН подается в налоговую инспекцию в 2-х экземплярах (для Москвы – в 3-х экземплярах), один из которых, уже с пометкой о приеме, должны вернуть обратно. Его необходимо обязательно сохранить. Для регистрируемых ИП или ООО уведомление может быть подано:

- в течение 30 дней с момента регистрации ИП или ООО.

- сразу вместе с остальными документами при их подаче;

Для уже существующих ИП или ООО уведомление может быть подано:

- при добровольном переходе с другой системы налогообложения (или открытии нового вида деятельности, в отношении которого планируется применение УСН) – с 1 октября по 31 декабря (тогда применять УСН можно с 1 января).

Скачайте образец заполнения уведомления об отказе от применения УСН-2018.

В настоящее время плательщики ЕНВД не обязаны сообщать в налоговый орган по месту постановки на учет о каких-либо изменениях в ранее сообщенных сведениях о видах и местах осуществления деятельности. Вместе с тем, налогоплательщик вправе сообщить налоговому органу о таких изменениях с использованием формы заявления о постановке на учет / заявления о снятии с учета. В настоящее время не установлена обязанность для налогоплательщиков ЕНВД

Как написать уведомление о переходе на УСН

Упрощённая система налогообложения – это льготный режим для малого бизнеса, позволяющий существенно снизить налоговую нагрузку.

Перейти на упрощёнку можно в течение 30 дней с даты создания ООО или ИП. В этой статье вы найдете уведомление о переходе на УСН 2020 форма 26.2-1 (образец заполнения) и порядок его подачи.Заявление о переходе на УСН, а если точнее, уведомление, рекомендовано Приказом ФНС России от 02.11.2012 N Эта форма продолжает действовать и в 2020 году.

Бланк одинаковый для ИП и организаций, далее мы рассмотрим образец его заполнения.Статья 346.13 HК РФ позволяет перейти на упрощённую систему вновь созданной организации и зарегистрированному индивидуальному предпринимателю в срок 30 дней после постановки на налоговый учёт. При этом заявитель признается применяющим упрощёнку с даты регистрации ИП или ООО.Оговорка сделана специально, чтобы не вынуждать налогоплательщиков несколько дней до перехода на УСН отчитываться по общей системе налогообложения.

Например, предприниматель зарегистрировался 25 апреля 2020 года, а сообщил о своем выборе только 10 мая. В 30-дневный срок он уложился, поэтому считается применяющим упрощённую систему налогообложения с 25.04.19. Отчитываться за третий квартал в рамках ОСНО ему не требуется.Для расчёта авансовых платежей за квартал, воспользуйтесь нашим бесплатным калькулятором УСН.Подавать заявление о переходе на УСН можно сразу вместе с другими документами на государственную регистрацию, однако если налоговые инспекции (регистрирующая и та, где налогоплательщик будет поставлен на учёт) разные, то в приёмке могут отказать.Просто будьте готовы к такой ситуации, отказ в принятии — не произвол налоговиков, а нечёткое требование Налогового кодекса.

В таком случае вы просто должны подать форму 26.2-1 в ту инспекцию, куда вас поставили на учёт: по прописке ИП или юридическому адресу организации. Главное – успеть сделать это в 30-дневный срок после регистрации бизнеса.Если вы сразу не сообщите в ИФНС о переходе, то возможность появится только со следующего года. Так, если ИП из нашего примера, зарегистрированный 25.04.19, не сообщит об этом, то будет работать на общей системе до конца 2020 года.

Заявление о снятии с учета по упрощенной системе налогообложения

/ / 19.04.2018 1,111 Views Заявление на усн при регистрации ип в 2020 году Для корректной работы сайта необходимо включить в браузере поддержку javascript Заполнить 3-НДФЛ! Статус налогового резидента! Допуск СРО!

Декларация КИК! Услуги Сотрудничество Помощь О компании Контакты Карта сайта Задать вопрос Главная » Услуги » Регистрация компаний » О режимах налогообложения » УСН » Частые вопросы про УСН » Порядок и условия начала и прекращения применения УСН Как можно перейти на УСН? Переход на УСН осуществляется ЮЛ и ИП добровольно в уведомительном порядке, предусмотренном гл. 26.2 НК. В какие сроки подается уведомление о переходе на УСН?

ЮЛ и ИП, изъявившие желание перейти на УСН со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения ЮЛ или месту жительства ИП не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСН. ИФНС в связи с изменением места нахождения (места жительства) подавать заявление о переходе на УСН по новому месту учета не нужно. Положения гл. Бланки Снятие с учета индивидуального предпринимателя при прекращении предпринимательской деятельности, подлежащей налогообложению ЕНВД, переходе на иной режим налогообложения, в том числе если налогоплательщиком были допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 Налогового кодекса Российской Федерации, осуществляется на основании заявления о снятии с учета в качестве налогоплательщика ЕНВД по форме № ЕНВД-4, представленного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой единым налогом, или со дня перехода на иной режим налогообложения, или с последнего дня месяца налогового периода, в котором допущены нарушения установленных требований.

Тот проверяет правильность заполнения и возвращает один из представленных документов ИП с отметкой о приеме.

- Отправить форму ЕНВД-4 можно через систему электронного документооборота. Для этого у предпринимателя должна быть в наличии квалифицированная электронная цифровая подпись (ЭЦП) и подписан договор со спец. оператором таких услуг.

- Заявление о снятии можно отправить в налоговую через почтовые отделения с помощью ценного письма. Перед вложением бланков в конверт, обязательно нужно составить опись вложения, после чего заявление с помощью почтовой службы уйдет в соответствующую ИФНС.

Скачать бланк и образец заполнения заявления формы ЕНВД-4 Скачать бланк заявления о снятии ИП с учета плательщика ЕНВД по форме ЕНВД-4 бесплатно в формате Excel. Скачать пример заполнения формы ЕНВ-4 в формате PDF.

Инфо Заявление о снятие с учета енвд ип: инструкция по заполнению Внимание Упрощенная система налогообложения – самый популярный налоговый режим у малого бизнеса.

Если предприниматель вовремя подает заявление на упрощенку, то налогов платить он будет гораздо меньше, чем на общей системе налогообложения.

Заявление на УСН при регистрации ИП в 2020 году

Упрощенная система налогообложения – самый популярный налоговый режим у малого бизнеса.

Если предприниматель вовремя подает заявление на упрощенку, то налогов платить он будет гораздо меньше, чем на общей системе налогообложения. Срок для подачи уведомления – всего 30 дней , но в некоторых случаях можно подавать заявление о переходе на УСН вместе с.

Расскажем, где взять бланк этого документа и как заполнить заявление на УСН при .

Заявление, а если точнее, уведомление о применении УСН – это официальный документ, опубликованный в приказе ФНС России от 02.11.2012 N Все формы, утвержденные этим приказом, актуальны и в 2020 году. Скачать бланк для заполнения можно на ресурсе nalog.ru, в справочно-правовых системах или на нашем сайте. Обращайте внимание на то, чтобы на скачанном бланке были следующие реквизиты:

- указание на форму по КНД 1150001 в правом верхнем углу.

- штрих-код с цифрами 0360 3017 в левом верхнем углу;

Форма заявления одинакова для всех плательщиков упрощенной системы: для ИП и организаций, а также для обоих вариантов УСН «Доходы» или «Доходы минус расходы».

Заявление о переходе на упрощенную систему налогообложения подается в порядке, предусмотренном статьей 346.13 HК РФ.

Согласно этим нормам, если уведомление подано в 30-дневный срок, индивидуальный предприниматель признается упрощенцем с даты государственной регистрации. Например, ИП зарегистрирован 25 сентября, а заявление о переходе подал в инспекцию только 15 октября. 30-дневный срок был соблюден, значит, предприниматель будет считаться плательщиком УСН с 25 сентября, а не с реальной даты подачи уведомления.

Налоговый кодекс не предусматривает особого порядка подачи заявления на упрощенную систему вместе с формой Р21001. Тем не менее, на практике многие будущие предприниматели заявляют о переходе на упрощенку уже тогда, когда неизвестно, будет ли регистрация ИП успешной. Да и сам бланк уведомления заполняется по-разному для тех, кто уже прошел регистрацию и тех, кто статус предпринимателя еще не получил.

Таким образом, сообщить о переходе на УСН при регистрации ИП можно в следующие сроки:

- вместе с подачей формы Р21001 и другими обязательными документами;

- в течение 30 дней после даты государственной регистрации предпринимателя.

Первый вариант, конечно, удобнее, ведь в налоговую инспекцию не придется ходить несколько раз. Однако здесь есть одно «но» — не каждая ИФНС примет у вас заявление на УСН при регистрации ИП. Чем может быть вызван такой отказ?

Дело в том, что согласно статье 346.13 НК РФ подавать уведомление на упрощенку надо в инспекцию, указанную в свидетельстве о постановке на учет в налоговом органе. При этом часто регистрация ИП происходит в специальных налоговых инспекциях. Например, в столице регистрация осуществляется в 46-ой ИНФС, а в Санкт-Петербурге – в 15-ой ИФНС.

А на налоговом учете предприниматель будет стоять в другой инспекции — по адресу своей прописки. Тем не менее, на практике многие регистрирующие инспекции соглашаются принять заявление на упрощенку вместе с формой Р21001.

При снятии с учета плательщик УСН не обязан уведомлять инспекцию о прекращении деятельности на спецрежиме

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

07.08.2014 подписывайтесь на наш канал Если налогоплательщик прекращает вести деятельность на УСН, он должен сообщить об этом в налоговый орган по месту учета в срок не позднее 15 дней с даты ее прекращения. Для этого необходимо представить уведомление по форме № 26.2-8, утв. приказом ФНС России от 02.11.2012 № ММВ-7-3/829@, указав в нем дату, с которой деятельность на УСН не ведется (п.

8 ст. 346.13 НК РФ). Такую дату налогоплательщик определяет самостоятельно.

Это пояснил Минфин России в письме от 18.07.2014 № 03-11-09/35436 (доведено до сведения налоговых органов письмом ФНС России от 04.08.2014 № Чиновники ведомства в указанном письме также перечислили случаи, когда уведомление по форме № 26.2-8 подавать не требуется. Так, данная обязанность отсутствует, если:

- запись о налогоплательщике исключается из ЕГРЮЛ (например, при ликвидации или реорганизации компании) или из ЕГРИП (при прекращении деятельности в качестве предпринимателя). Ведь в таком случае прекращается не деятельность, переведенная на УСН, а утрачивается сам статус организации или предпринимателя;

- плательщик единого налога при УСН переходит на уплату ЕНВД либо применение ПСН в отношении всех видов деятельности. В подобной ситуации деятельность, к которой применялась УСН, не прекращается, а подпадает под иной режим налогообложения;

- плательщик единого налога при УСН переходит на уплату ЕНВД либо применение ПСН в отношении отдельных видов деятельности.

В этом случае не нужно уведомлять о прекращении деятельности на УСН, поскольку налогоплательщик продолжает ее осуществлять.

К тому же право на применение УСН сохраняется за ним, даже если отсутствуют доходы от деятельности, облагаемой в рамках данного спецрежима. Источник its.1c.ru Темы: , , , , , Рубрика: , , , , Подписаться на комментарии Отправить на почту Печать Система ЕНВД Как вы считаете, нужно ли продлевать действие системы ЕНВД после 2020 года? Да, действие системы ЕНВД необходимо продлить на неограниченный срок.

Нет, ЕНВД нужно упразднить. Мне все равно, я не применяю ЕНВД и не планирую этого делать.

9 октября 2020 года — 11 октября 2020 года — 1C:Лекторий 3 октября 2020 года — 17 октября 2020 года — Обучение пользователей продуктов 1С Другие сайты 1С

Заявление о снятии с учета усн 2020

Содержание страницы: Если вы только регистрируете свой бизнес и хотите перейти на УСН, то можете воспользоваться бесплатным сервисом по автоматическому формированию уведомления на УСН для ИП и для ООО на нашем сайте.

Там же вы сможете подготовить полный комплект документов на регистрацию ИП либо ООО. Бланк уведомления 2020 года по форме 26.2-1 о переходе на упрощенную систему налогообложения (УСН), вы можете скачать по этой ссылке. Обратите внимание, что применение формы 26.2-1 носит рекомендательный характер и к его заполнению строгих требований законодатель не предъявляет.

Кроме этого, на сайте ФНС указано, что уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России (26.2-1). Заявление о переходе на УСН подается в налоговую инспекцию в 2-х экземплярах (для Москвы – в 3-х экземплярах), один из которых, уже с пометкой о приеме, должны вернуть обратно. Его необходимо обязательно сохранить.

Для регистрируемых ИП или ООО уведомление может быть подано:

- сразу вместе с остальными документами при их подаче;

- в течение 30 дней с момента регистрации ИП или ООО.

Для уже существующих ИП или ООО уведомление может быть подано:

- при добровольном переходе с другой системы налогообложения (или открытии нового вида деятельности, в отношении которого планируется применение УСН) – с 1 октября по 31 декабря (тогда применять УСН можно с 1 января).

Обратите внимание, что в пункте – «Признак налогоплательщика», цифра «1» будет только в том случае, если вы собираетесь подать заявление одновременно с документами на регистрацию; цифра «2» – если подадите документ в тридцатидневный срок с даты постановки на учет, либо при переходе с системы ЕНВД; цифра «3» – при переходе с других систем налогообложения, кроме ЕНВД. В случае, если ИП применяет только ЕНВД или Патент, а по новым видам деятельности решает перейти на УСН, то в заявлении необходимо указать код «3» (Переход на УСН с иных видов деятельности).

Данный код указывается также если ИП или организация совмещает ОСНО и ЕНВД (ПСН) и по видам деятельности, по которым ранее применялось ОСНО решает перейти на упрощенку. Нотариальное удостоверение подписи на заявлении о применении УСН, в том числе при направлении по почте, не требуется. Срок подачи заявления перехода на УСН в 2020 году установлен НК РФ.

Также необходимо учитывать, что сроки подачи уведомления о переходе на упрощенную систему зависят от применяемой системы налогообложения и от того, когда компания или ИП зарегистрированы. Если не соблюдать этот порядок, налоговики могут запретить применение спецрежима. Налоговый кодекс РФ устанавливает строгий порядок и условия начала и прекращения применения УСН.

Этому в кодексе посвящена отдельная статья (ст. 346.13 НК РФ). Однако у налогоплательщиков часто возникают вопросы, связанные с особенностями перехода на спецрежим.

Один из них — в какой срок надо подать заявление о переходе на УСН.