Заявление переход на упрощенку

Оглавление:

- Заявление на УСН при регистрации ИП 2020

- Заявление о переходе на УСН по форме 26.2-1: инструкция по заполнению

- Упрощённая система налогообложения

- Как написать уведомление о переходе на УСН

- Как правильно заполнить заявление на УСН по форме №26.2-1

- Уведомление о переходе на УСН в 2020 году

- Заявление о переходе на упрощенную систему налогообложения с 2020 года

- Заявление о переходе на УСН (форма 26.2-1) в 2020 году

- Заявление на УСН при регистрации ИП в 2020 году

- Уведомление о переходе на УСН — образец заполнения

Заявление на УСН при регистрации ИП 2020

– это льготный режим с пониженной налоговой ставкой, который выбирают многие индивидуальные предприниматели. О надо своевременно уведомить налоговую инспекцию. В этой статье вы узнаете, как заполнить заявление на УСН при регистрации ИП 2020. Бланк скачать можно ниже по тексту.По общему правилу переход на упрощёнку возможен с начала нового года.

Например, уведомление о переходе на УСН с 2020 года должно быть подано не позднее 31 декабря 2020 года. Однако для только что зарегистрированных предпринимателей предусмотрено исключение – они могут перейти на упрощённый режим и в середине года.Заявление о переходе на упрощённую систему налогообложения может быть подано вместе с документами на или в течение 30 дней после нее.

В обоих случаях считается, что предприниматель стал плательщиком УСН с даты своей регистрации.Например, индивидуальный предприниматель зарегистрирован 10 июня 2020 года. Если он не подавал заявление о переходе вместе с документами на регистрацию, то у него в запасе есть ещё 30 дней.Предположим, уведомление на УСН будет подано 3 июля 2020 года.

Поскольку 30-дневный срок для перехода соблюден, то ИП признается плательщиком упрощённой системы с 10 июня 2020 года. Но если срок перехода упущен, то до конца года текущего года переход на упрощёнку для этого предпринимателя невозможен.Для сообщения о выборе упрощённого налогового режима предусмотрен специальный бланк по форме 26.2-1. Он опубликован в Приказе ФНС России от 02.11.2012 N о переходе на УСН с 2020 года относится к рекомендованным, а не к утверждённым документам.

Это означает, что ФНС не предъявляет строгих требований к порядку его заполнения.Тем не менее, при оформлении бланка всё-таки стоит придерживаться стандартных правил:

- в свободных ячейках проставлять прочерки.

- использовать чернила чёрного цвета;

- писать только печатные заглавные буквы;

Подготовьте два экземпляра уведомления о переходе, на одном налоговый инспектор сделает отметку о принятии и отдаст его вам. Но некоторые наши пользователи сообщают, что в их инспекциях требуют три экземпляра. Можете заранее уточнить этот вопрос в инспекции или просто распечатать ещё один лист.В уведомлении на УСН всего одна страница, заполнить её можно без труда.

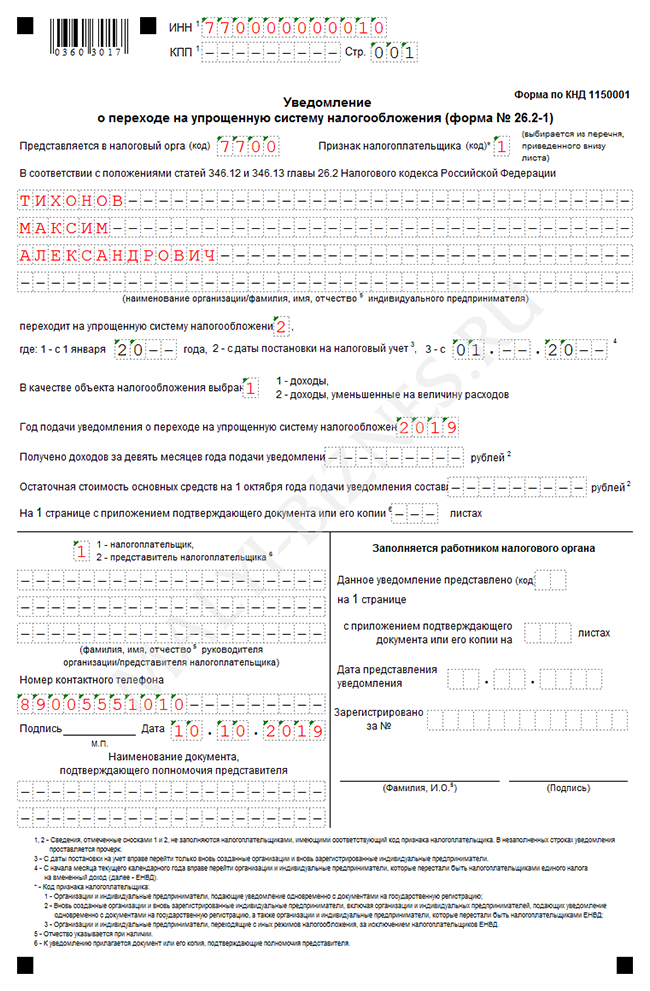

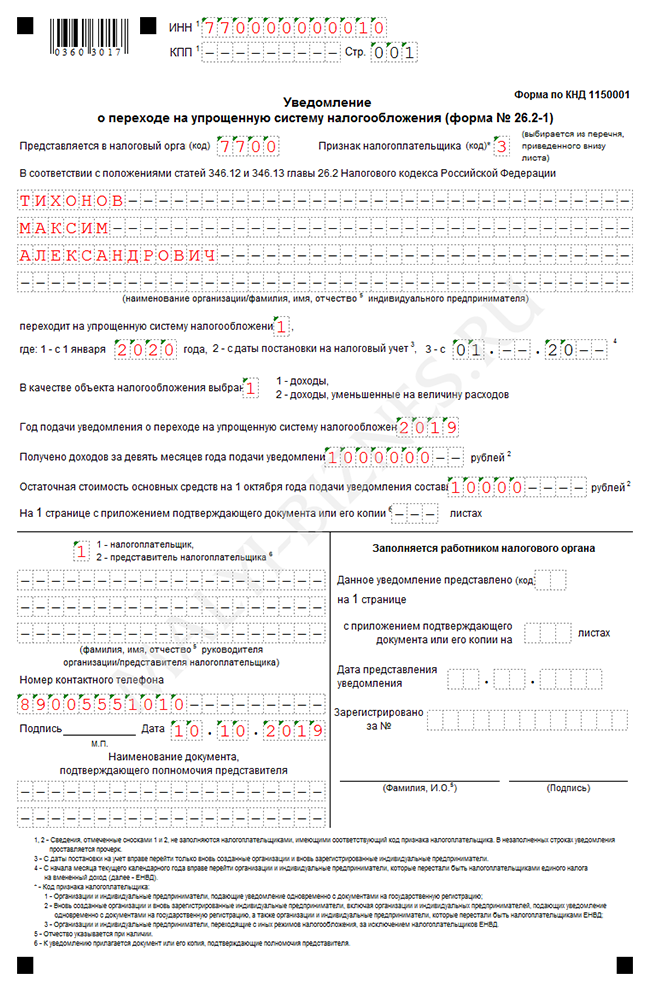

Дальше мы рассмотрим порядок заполнения и покажем, как выглядит образец заполнения.Первое поле в заявлении – это ИНН.

Если вы сообщаете о переходе на упрощённый режим сразу при регистрации предпринимателя, то это поле заполнять не надо. Об этом есть предупреждение в сноске «1» на самом уведомлении.Далее по порядку указываете:

- код налоговой инспекции, где ИП будет стоять на учёте;

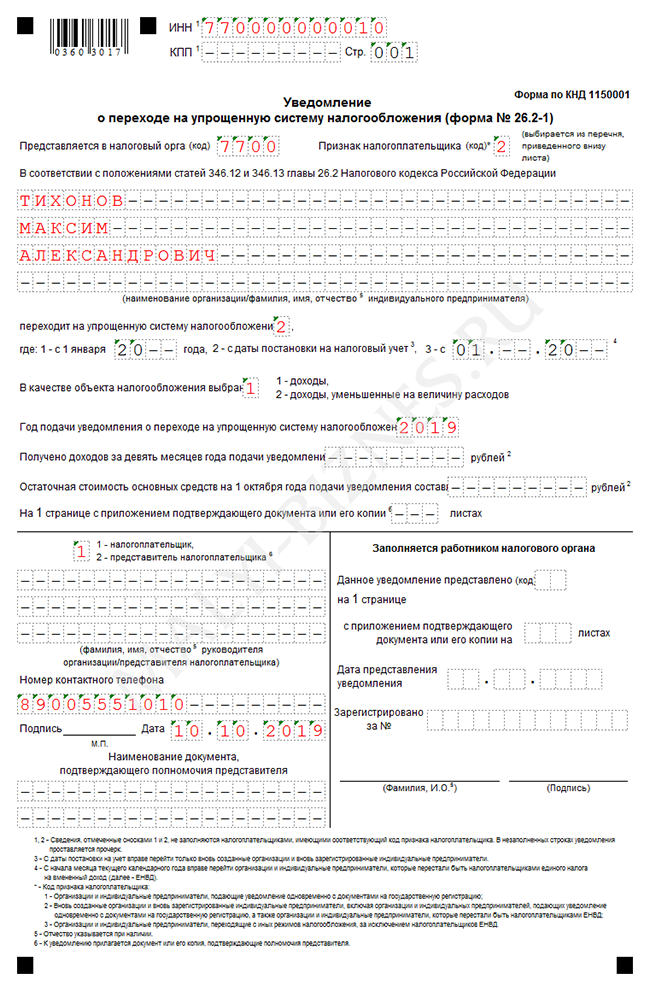

- признак налогоплательщика (если форма 26.2-1 подаётся вместе с документами на регистрацию, то код «1», если в течение 30 дней после регистрации ИП, то код «2»);

- полное имя индивидуального предпринимателя;

- код варианта упрощённой («1» для

- код даты перехода на УСН (для перехода с даты регистрации ИП это код «2»);

Заявление о переходе на УСН по форме 26.2-1: инструкция по заполнению

/ / , 3,227 Просмотров НК РФ при определенных условиях для некоторых налогоплательщиков предусматривает возможность использования льготной системы налогообложения УСН. В настоящее время это самый популярный режим среди хозяйствующих субъектов, отнесенных к малому бизнесу.

Чтобы применять его надо в ИФНС подать заявление на УСН по форме форма 26.2-1. Оглавление Законодательство устанавливает порядок перехода на и какие должны соблюдаться критерии. Переход на УСН возможен при регистрации субъекта и с других режимов.

Однако, в любом случае нужно учитывать ограничения, определенные НК РФ. Нормы права предоставляют возможность подавать заявление на УСН вместе с регистрационными документами в момент постановки на учет налогоплательщика в ИФНС. Внимание! Заявление на УСН при или при открытии ООО лучше всего пожать вместе с учредительными документами.

Либо в течение 30 дней с момента получения документов о государственной регистрации.Если вновь организованная компания или предприниматель не предоставили заявление и в течение 30 дневного срока, то они автоматически переходят на общую систему налогообложения. При этом перейти на УСН можно будет только лишь с начала нового года.

Также необходимо учитывать, что при таком переходе на упрощенку соблюдение критериев ее применения (численность, размер выручки и стоимости основных фондов) обязательно, даже если в самом начале они и не проверялись.

- а также самый главный критерий — сумму поступившего дохода за 9 месяцев этого года.

- стоимость основных средств;

- ;

Затем их надо обязательно сравнить с указанными в НК РФ нормативами, и только после этого подать в налоговую заявление о смене режима на упрощенную систему налогообложения.

Спецрежимники, применяющие ЕНВД, а для предпринимателей еще и ПСН, могут совместно с этими режимами для определенных видов деятельности использовать УСН.

Такое возможно, если на ЕНВД или ПСН находится несколько видов деятельности, но есть еще и другие осуществляемые предприятием направления работы. Возможна также смена систем с ЕНВД и ПСН.

Но здесь также нужно соблюдать установленные законодательством сроки. В этом случае для избежания двойного налогообложения следует своевременно подавать соответствующие заявления о применении режимов, а также вести раздельный учет показателей деятельности. Чтобы осуществить

Упрощённая система налогообложения

^ Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Отчетный период Квартал Полугодие 9 месяцев Налоговый период Год Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства. 1 Платим налог авансом Не позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) () 2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3 Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

Способы уплаты:

- Через банк-клиент

- Квитанция для безналичной оплаты

Порядок и сроки представления налоговой декларации Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

«Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме (зарегистрирован в Минюсте России 25.03.2016 № 41552) утверждены форма налоговой декларации и порядок ее заполнения.

pdf (401 кб) doc (266 кб) doc (253 кб) xsd (58 кб) Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной , на предмет корректности ее заполнения направлены .

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Как написать уведомление о переходе на УСН

Упрощённая система налогообложения – это льготный режим для малого бизнеса, позволяющий существенно снизить налоговую нагрузку.

При этом заявитель признается применяющим упрощёнку с даты регистрации ИП или ООО.Оговорка сделана специально, чтобы не вынуждать налогоплательщиков несколько дней до перехода на УСН отчитываться по общей системе налогообложения. Например, предприниматель зарегистрировался 25 апреля 2020 года, а сообщил о своем выборе только 10 мая.

В 30-дневный срок он уложился, поэтому считается применяющим упрощённую систему налогообложения с 25.04.19. Отчитываться за третий квартал в рамках ОСНО ему не требуется.Для расчёта авансовых платежей за квартал, воспользуйтесь нашим бесплатным калькулятором УСН.Подавать заявление о переходе на УСН можно сразу вместе с другими документами на государственную регистрацию, однако если налоговые инспекции (регистрирующая и та, где налогоплательщик будет поставлен на учёт) разные, то в приёмке могут отказать.Просто будьте готовы к такой ситуации, отказ в принятии — не произвол налоговиков, а нечёткое требование Налогового кодекса. В таком случае вы просто должны подать форму 26.2-1 в ту инспекцию, куда вас поставили на учёт: по прописке ИП или юридическому адресу организации.

Главное – успеть сделать это в 30-дневный срок после регистрации бизнеса.Если вы сразу не сообщите в ИФНС о переходе, то возможность появится только со следующего года.

Так, если ИП из нашего примера, зарегистрированный 25.04.19, не сообщит об этом, то будет работать на общей системе до конца 2020 года.

А с 2020 года он снова получит право перехода на льготный режим, но сообщить об этом надо не позднее 31 декабря 2020 года.Таким образом, уведомить налоговые органы о своем выборе можно либо в течение 30 дней со дня регистрации ИП/ООО или до 31 декабря, чтобы перейти на УСН со нового года. Исключение сделано только для работающих на ЕНВД, они вправе перейти на упрощёнку среди года, но если снялись с учета как плательщики вменённого налога.Для удобства ведения бизнеса, оплаты налогов и страховых взносов советуем открыть расчётный счёт в банке. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Если следовать букве закона, то заявление о переходе на упрощенную систему налогообложения с нового года надо подать в ту инспекцию, где действующий бизнесмен уже поставлен на налоговый учёт.

Как правильно заполнить заявление на УСН по форме №26.2-1

/ / , 3,108 Просмотров Одним из самых популярных, среди предприятий малого бизнеса, льготных режимов налогообложения является УСН. Он позволяет вести бухгалтерский учет в упрощенном виде и отчитываться по незначительному количеству налогов, размер которых ниже чем на .

Как перейти на УСН строго определено в законе – для этого в установленном порядке подается заявление на УСН по форме 26.2-1 Оглавление статьи Законодательство устанавливает определенные сроки, в которые может осуществиться переход на УСН, как при организации нового хозяйствующего субъекта, так и при переходе с одного режима налогообложения на другой.

Переход может быть осуществлен следующим образом:

- При организации бизнеса с нуля можно предоставить заявление на УСН при или ООО вместе с подачей соответствующих документов.

- Для перехода с уже существующего режима на нормы налогового законодательства устанавливают срок подачи заявления на УСН не позднее 31 декабря предшествующего года, в котором хозяйствующий субъект начнет его применять. При этом варианте заявление на упрощенку должно содержать такие показатели, как выручка и остаточная стоимость основных фондов на 1 октября года, предшествующему началу льготного режима. Эти значения сравнивают с нормативами, и если они меньше, то компания вправе применять льготный режим.

- Перейти на УСН также могут бывшие , для этого они должны направить уведомление об этом в начале месяца, в котором было прекращение использования вмененки.

- Если такое заявление не было предоставлено при регистрации бизнеса, то НК РФ этим хозяйственным субъектам разрешает в месячный срок (30 дней) направить данный документ в ИФНС по месту своего нахождения. При этом соответствие критериям не проверяется, так как организации еще не осуществляли свою деятельность.

Добровольно изменить упрощенный режим на иной можно только по окончании года. Если в ходе работы будут превышены установленные показатели, то с месяца их превышения необходимо выполнить переход с УСН на ОСНО.Заявление о переходе на УСН подается в электронном виде или лично представителем фирмы.

Для его оформления используется утвержденная приказом ФНС форма 26.2-1.

Ее можно заполнить в специализированных программах, интернет-сервисах, или вручную, используя чернила черного цвета, прописные заглавные буквы.

Сам бланк при этом можно приобрести в типографии, получить в налоговой инспекции или распечатать с интернета.

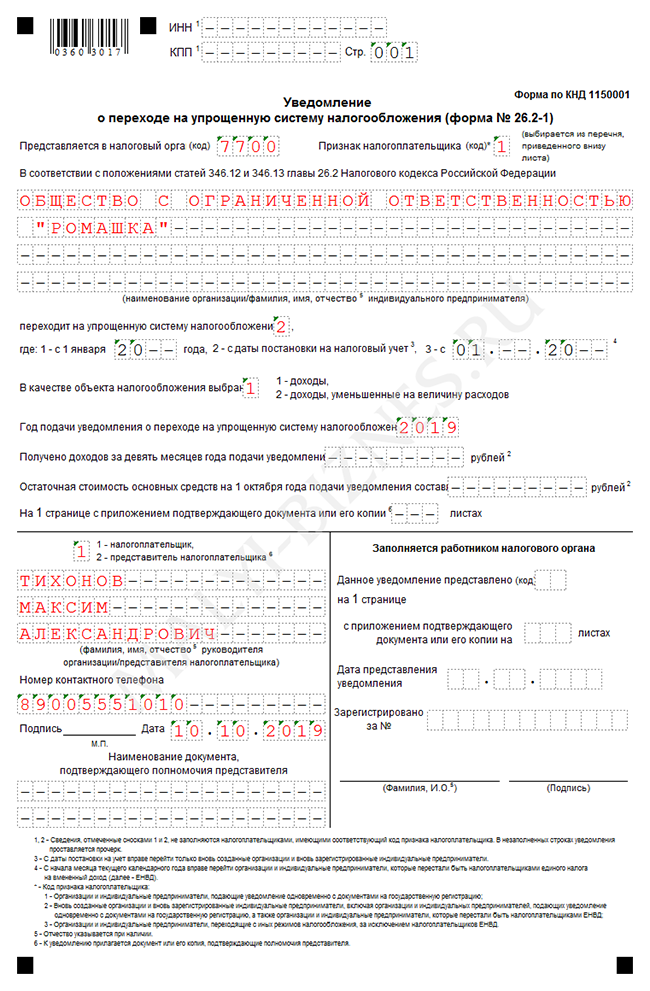

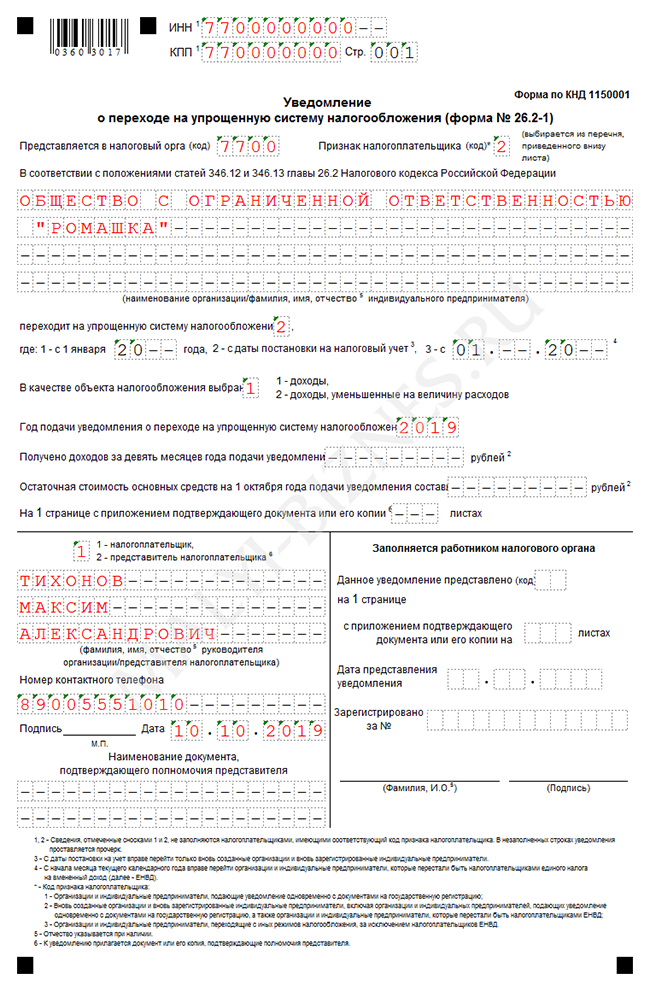

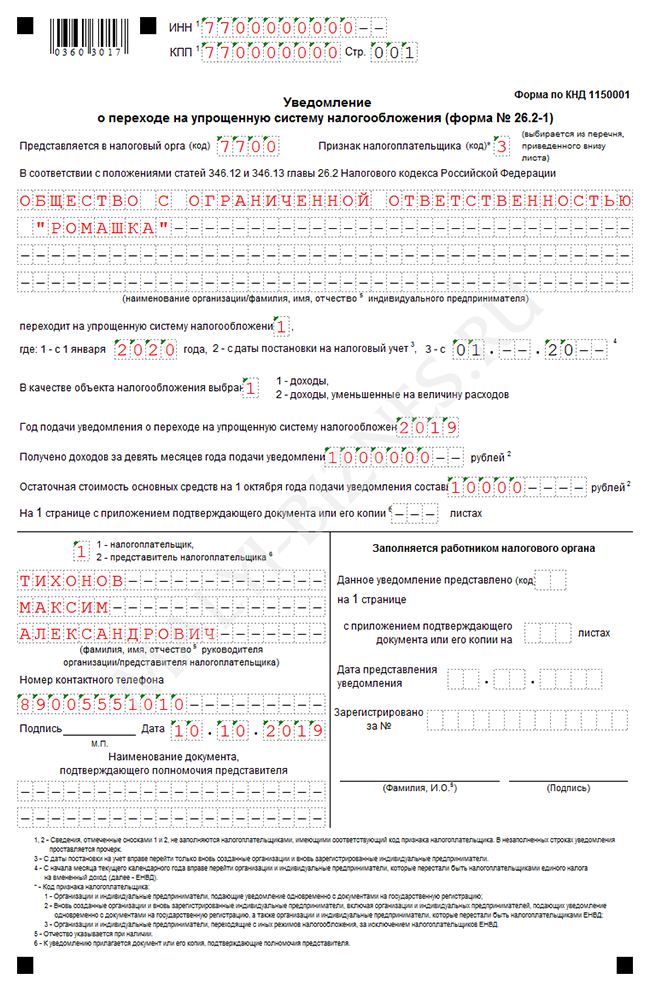

В верхней части заявления прописывается ИНН фирмы или индивидуального предпринимателя.

Место для него содержит 12 клеток. Если документ подается от фирмы, номер которой состоит из 10 знаков, то лишние две клеточки подчеркиваются знаком «-».

Поле КПП указывают только организации, а физические лица должны в каждой клеточке поставить знак прочерка. Затем записывается код налоговой инспекции из 4 цифр, в которую отправляется заявление.

В поле «Признак налогоплательщика» указывается, в какой момент заполняется документ:

Уведомление о переходе на УСН в 2020 году

» Уведомлением о переходе на (УСН, УСНО, упрощенка, упрощенный налог) является документ, в котором ИП или организация сообщает о своем желании применять один из специальных режимов налогообложения – упрощенный.

УСН, равно как и вмененка и патент, являются добровольными режимами налогообложения и могут применяться ИП и организациями по своему усмотрению при соблюдении соответствующих условий.

В большинстве случаев он применяется, когда по численности сотрудников и денежным оборотам компания или ИП не может применять УСН или ЕНВД либо, в случае, когда налогоплательщик сотрудничает в основном с контрагентами, заинтересованными в зачете «входного» НДС. Если при или организация забыли сдать уведомление на применение ЕНВД или УСН, перейти на спецрежим они смогут только в следующем году. Применение УСН осуществляется только после уведомления налогового органа об этом и регистрации указанного лица в качестве плательщика упрощенного налога.

Без уведомления, на упрощенку перейти нельзя, как при первичной регистрации, так и при смене режима налогообложения. В настоящий момент унифицированной формы уведомления, обязательной к применению при переходе на УСН, нет. Организация или ИП могут использовать как рекомендованную ФНС РФ форму 26.2-1, так и собственноручно разработанную.

Однако, во избежание возможных отказов на уровне местных инспекций, рекомендуем составлять и подавать уведомление о переходе на УСН по форме 26.2-1, рекомендованной Федеральной налоговой службой.

уведомления о переходе на упрощенную систему налогообложения. Особого порядка заполнения указанного документа нет, список основных кодов, которые понадобятся для внесения сведений, приведены внизу уведомления. Уведомление может быть подано в налоговый орган несколькими способами:

- Путем личного обращения в ИФНС (МРИ ФНС) по месту учета.

- Через на сайте ФНС РФ.

- По почте заказным письмом с описью вложения.

Срок подачи уведомления напрямую зависит от того, по каким основаниям организация или ИП переходят на УСНО:

- При первичной постановке на учет ООО или ИП уведомление нужно сдать либо одновременно с общим пакетом документов на регистрацию, либо в течение 30 дней после нее.

Как было сказано выше, если бизнесмен забудет в тридцатидневный срок подать заявление для перехода на упрощенку, то он автоматически будет переведен на общий режим налогообложения, сменить который сможет только в следующем году.

- Действующая организация или ИП при переходе с иной системы налогообложения или при открытии нового вида деятельности, в отношении которого планируется применение УСНО, должны подать заявление в срок не позднее

Заявление о переходе на упрощенную систему налогообложения с 2020 года

» Самым популярным налоговым режимом у малого бизнеса является упрощенная система налогообложения (УСН). Она значительно выгоднее, чем общая система, которая предоставляется предпринимателю при регистрации «по умолчанию». Переход же на УСН происходит в заявительном порядке, т.е.

добровольном (п.1 ст.346.11 НК).К преимуществам специального налогового режима относится:

- налоговая простота расчетов, при применении одного из методов: либо со всего дохода 6%, либо 15% с суммы, составляющей разницу между учтенными доходами и расходами.

- освобождение от уплаты НДФЛ в размере 13% за себя, но за наемных работников платить обязан;

Предприниматель, планирующий перейти на упрощенный налоговый режим, должен знать, при каких условиях налоговая ему откажет:

- остаточная стоимость имущества оценивается в сумму свыше 100 млн.рублей;

- итоговый полученный доход за год не более 60 млн.рублей;

- доходы за предшествующие подаче заявления 3 квартала текущего года не более 45 млн. рублей.

- если ИП является работодателем и заключил официально трудовые договора со 100 и более работниками;

- при наличии долевого участия иных предприятий, составляющего более ¼ доли, но для ИП такое условие неактуально;

- наличие зарегистрированных филиалов или представительств;

Суммы годового дохода и дохода за три квартала подлежат корректировке на ежегодный коэффициент инфляции.Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефону Москва и Мос.

обл. Санкт-Петербург и Лен. обл.

Регионы РоссииЭто быстро и бесплатно!Переход на УСН осуществляется в уведомительном порядке, когда предприниматель извещает налоговый орган о своем решении и подает соответствующий документ. Если уведомление не было направлено, то предпринимателю применяется общая система налогообложения.Подать заявление о желании перейти на УСН можно:

- Для новых предпринимателей:

- в течении 30 дней с момента регистрации ИП или ООО.

- одновременно с на регистрацию гражданина в качестве индивидуального предпринимателя;

Рассмотрим на примере. ИП при регистрации не представил уведомление о переходе на «упрощенку».

Документы были поданы 20 августа, а уведомление уже 15 сентября. Отведенный срок, установленный законодательством, соблюден. Поэтому упрощенный режим будет применяться с даты регистрации, т.е.

с 20 августа.Самым удобным вариантом подачи уведомления, одновременно с основным пакетом регистрации ИП. Но в крупных городах это может вызвать затруднение, поскольку прием документов осуществляется по одному адресу, а на учет ставят по адресу прописки предпринимателя. Заявление же на «упрощенку» принимают в ИФНС, где он состоит на учете.Для этого и дается 30-дневный период, чтобы ИП получил свидетельство и подал уведомление по адресу, указанному в нем.

Но чаще всего налоговые

Заявление о переходе на УСН в 2020 — 2020 годах (образец)

> > > 04 сентября 2020 Заявление о переходе на УСН 2020-2020 годов — сроки его подачи различаются в зависимости от того, переходят на упрощенку действующие фирма, ИП или вновь зарегистрированные. Об этих сроках, а также о том, как правильно написать такое заявление, мы расскажем в данной статье. И конечно, приведем для вас заполненный образец этого документа.

Вам помогут документы и бланки: Любая организация или индивидуальный предприниматель могут заявить свое право на применение УСН при соответствии , указанным в пп.

2 и 3 ст. 346.12. Для получения статуса налогоплательщика, использующего упрощенный режим налогообложения, предусмотрена определенная процедура, начинающаяся с подачи заявления о переходе на УСН в форме уведомления.

7 ст. 6.1 НК РФ указано, что если крайний срок подачи заявления о переходе на УСНО в инспекцию приходится на выходной день, то разрешается перенести срок на рабочий день, который следует за этим выходным. В 2020 году 31 декабря — рабочий вторник.

Поэтому переноса срока подачи уведомления на первый рабочий день января 2020 года, как это, к примеру, было в 2020 году при переходе на УСН с 2020-го, в этот раз не будет. Опоздание со сроком подачи лишает налогоплательщика права применять УСН, и, чтобы сменить режим налогообложения, придется ждать еще год.

Подробнее о нюансах смены режима налогообложения читайте в этом .

Впрочем, у правила о том, что заявление о переходе на упрощенку надо подавать обязательно в прошлом налоговом периоде, есть исключение. Оно действует, когда регистрируется новое предприятие, в том числе ООО, или гражданин получает статус индивидуального предпринимателя.

Заявление на УСН тогда можно подать в течение месяца с даты регистрации. Налогоплательщик сразу становится «упрощенцем» с тем или иным объектом налогообложения. Кроме того, вне установленного срока можно перейти на УСН при утрате права на ЕНВД по причине изменения местного законодательства или прекращения вида деятельности, по которому применялся вмененный налог.

В этом случае также дается месяц для подачи уведомления о переходе на УСН. Подробнее об этом читайте в публикации . Подавать заявление на УСН в 2020-2020 годах можно лично, по почте или в электронном виде.

Формат такого электронного заявления определен приказом ФНС России от

Заявление о переходе на УСН (форма 26.2-1) в 2020 году

Если вы только регистрируете свой бизнес и хотите перейти на УСН, то можете воспользоваться бесплатным сервисом по автоматическому формированию уведомления на УСН и на нашем сайте. Там же вы сможете подготовить полный комплект документов на регистрацию ИП либо ООО.

Бланк уведомления 2020 года по форме 26.2-1 о переходе на упрощенную систему налогообложения (), вы можете скачать по . Обратите внимание, что применение формы 26.2-1 носит рекомендательный характер и к его заполнению строгих требований законодатель не предъявляет. Кроме этого, на сайте ФНС указано, что уведомление может быть подано в произвольной форме или по форме, рекомендованной ФНС России (26.2-1).

Заявление о переходе на УСН подается в налоговую инспекцию в 2-х экземплярах (для Москвы – в 3-х экземплярах), один из которых, уже с пометкой о приеме, должны вернуть обратно. Его необходимо обязательно сохранить. Для регистрируемых ИП или ООО уведомление может быть подано:

- сразу вместе с остальными документами при их подаче;

- в течение 30 дней с момента регистрации ИП или ООО.

Для уже существующих ИП или ООО уведомление может быть подано:

- при добровольном переходе с другой системы налогообложения (или открытии нового вида деятельности, в отношении которого планируется применение УСН) – с 1 октября по 31 декабря (тогда применять УСН можно с 1 января).

Обратите внимание, что в пункте – «Признак налогоплательщика», цифра «1» будет только в том случае, если вы собираетесь подать заявление одновременно с документами на регистрацию; цифра «2» – если подадите документ в тридцатидневный срок с даты постановки на учет, либо при переходе с системы ; цифра «3» – при переходе с других , кроме ЕНВД.

Бесплатная консультация по налогам

В случае если ИП применяет только ЕНВД или Патент, а по новым видам деятельности решает перейти на УСН, то в заявлении необходимо указать код «3» (Переход на УСН с иных видов деятельности).

Заявление на УСН при регистрации ИП в 2020 году

Упрощенная система налогообложения – самый популярный налоговый режим у малого бизнеса.

Если предприниматель вовремя подает заявление на упрощенку, то налогов платить он будет гораздо меньше, чем на общей системе налогообложения.

Срок для подачи уведомления – всего 30 дней , но в некоторых случаях можно подавать заявление о переходе на УСН вместе с. Расскажем, где взять бланк этого документа и как заполнить заявление на УСН при . Заявление, а если точнее, уведомление о применении УСН – это официальный документ, опубликованный в приказе ФНС России от 02.11.2012 N Все формы, утвержденные этим приказом, актуальны и в 2020 году.

Скачать бланк для заполнения можно на ресурсе nalog.ru, в справочно-правовых системах или на нашем сайте. Обращайте внимание на то, чтобы на скачанном бланке были следующие реквизиты:

- указание на форму по КНД 1150001 в правом верхнем углу.

- штрих-код с цифрами 0360 3017 в левом верхнем углу;

Форма заявления одинакова для всех плательщиков упрощенной системы: для ИП и организаций, а также для обоих вариантов УСН «Доходы» или «Доходы минус расходы». Заявление о переходе на упрощенную систему налогообложения подается в порядке, предусмотренном статьей 346.13 HК РФ.

Согласно этим нормам, если уведомление подано в 30-дневный срок, индивидуальный предприниматель признается упрощенцем с даты государственной регистрации. Например, ИП зарегистрирован 25 сентября, а заявление о переходе подал в инспекцию только 15 октября.

30-дневный срок был соблюден, значит, предприниматель будет считаться плательщиком УСН с 25 сентября, а не с реальной даты подачи уведомления. Налоговый кодекс не предусматривает особого порядка подачи заявления на упрощенную систему вместе с формой Р21001.

Тем не менее, на практике многие будущие предприниматели заявляют о переходе на упрощенку уже тогда, когда неизвестно, будет ли регистрация ИП успешной. Да и сам бланк уведомления заполняется по-разному для тех, кто уже прошел регистрацию и тех, кто статус предпринимателя еще не получил. Таким образом, сообщить о переходе на УСН при регистрации ИП можно в следующие сроки:

- вместе с подачей формы Р21001 и другими обязательными документами;

- в течение 30 дней после даты государственной регистрации предпринимателя.

Первый вариант, конечно, удобнее, ведь в налоговую инспекцию не придется ходить несколько раз.

Однако здесь есть одно «но» — не каждая ИФНС примет у вас заявление на УСН при регистрации ИП. Чем может быть вызван такой отказ?

Дело в том, что согласно статье 346.13 НК РФ подавать уведомление на упрощенку надо в инспекцию, указанную в свидетельстве о постановке на учет в налоговом органе.

При этом часто регистрация ИП происходит в специальных налоговых инспекциях.

Например, в столице регистрация осуществляется в 46-ой ИНФС, а в Санкт-Петербурге – в 15-ой ИФНС. А на налоговом учете предприниматель будет стоять в другой инспекции — по адресу своей прописки.

Тем не менее, на практике многие регистрирующие инспекции соглашаются принять заявление на упрощенку вместе с формой Р21001.

Уведомление о переходе на УСН — образец заполнения

Дидух Юлия Автор PPT.RU 24 декабря 2020 Уведомление о переходе на УСН — это документ, который нужно заполнить и подать в Налоговую инспекцию, если вы предприниматель или руководитель небольшой фирмы и хотите перейти на «упрощёнку». Для начала проверьте, соответствует ли ваше предприятие условиям, которые выдвигает законодательство налогоплательщикам на УСН.

Если все в порядке — переходите к заполнению формы в соответствии с нашими рекомендациями (обратите внимание на сроки подачи уведомления!).

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Для перехода на УСН юрлицо или индивидуальный предприниматель подают в инспекцию ФНС по месту регистрации уведомление по рекомендованной форме №26.2-1.

Образец заполнения уведомления о переходе на УСН с 2020 года мы рассмотрим в этой статье.

Успеть подать его необходимо до 31 декабря 2020 года. Однако для этого еще необходимо соответствовать целому ряду критериев. Если вы — ИП и:

- число человек, работающих в фирме, меньше 100;

- вы не применяете ЕСХН;

можете смело переходить на этот специальный режим.

Если вы — руководитель организации и:

- остаточная стоимость основных средств менее 150 млн рублей;

- у фирмы нет филиалов;

- доля других фирм в уставном капитале меньше 25%;

- заработок за прошлый год составил менее 150 млн рублей (п. 4 ),

- доход за 9 месяцев 2020-го не превысит 112 млн рублей при работе на УСН (п. 2 );

- число работников у вас меньше 100;

- ваша деятельность не относится к финансовому сектору (банки, страховщики);

вы сможете использовать УСН с 2020 года. Для этого необходимо узнать о том, что собой представляет форма 26.2-1 (скачать бланк 2020 можно в конце статьи) и заполнить ее без ошибок. Уведомительный характер — отличительная черта перехода на УСН.

Но это не значит, что нужно получать уведомление о переходе на УСН из налоговой службы.

Как раз наоборот: вы сообщаете ФНС о своем намерении использовать «упрощенку» в следующем календарном году.

Ранее действовала форма уведомления о возможности применения упрощенной системы налогообложения — этот бланк служил ответом на заявление налогоплательщика. Но он утратил силу еще в 2002 году по приказу ФНС России N Теперь ждать от налоговой разрешения на использование «упрощёнки» не нужно.

Направляйте уведомление о переходе на УСН самостоятельно.

Если для этого вам необходим образец заполнения уведомления о переходе на УСН- 2020 (форма 26.2-1), его можно найти в конце статьи.

Подтверждать право применять этот режим тоже нет нужды.

Если вы не подходите по условиям, это выяснится после первой отчетности, и уж тогда придется отвечать за обман материально. У налоговой службы нет оснований запрещать или разрешать переходить на упрощенную систему, ее использование — добровольное право налогоплательщиков.

Кроме того, уведомление о переходе на УСН формы 26.2-1, о котором пойдет речь в статье, имеет характер рекомендации.

Сообщить в ФНС о

Уведомление о переходе на упрощенную систему налогообложения (форма N 26.2-1)

При помощи данного сервиса Вы сможете легко заполнить бланк Уведомления о переходе на упрощенную систему налогообложения.