1с 77 выручка по оплате анализ продаж

Оглавление:

- Отчеты по продажам в программе 1С Управление торговлей (УТ 11) 11.2

- Отчет по валовой прибыли в 1С

- Отчет о розничных продажах в 1С Бухгалтерия 8.3

- XYZ/ABC-анализ продаж в 1С: Управление торговлей 10.3

- Все отчеты по продажам 1С:Управление торговлей 11

- Детальный отчет по продажам

- ABC и XYZ анализ продаж в 1С

- В помощь студентам и аспирантам

Отчеты по продажам в программе 1С Управление торговлей (УТ 11) 11.2

» » Рассмотрим, какие возможности программа 1С Управление торговлей версия 11.2 предоставляет своим пользователям для анализа результатов продаж. Отчеты по продажам собраны в разделе «Продажи». По команде «отчеты по продажам» мы переходим в панель отчетов по продажам. Доступность отчетов в этой панели определяется наличием у пользователя соответствующих прав на данные отчеты, а также установкой видимости.

Роли и права пользователю назначает администратор программы 1С. Видимостью пользователь может управлять сам, воспользовавшись командой «Настройка». В этом случае рядом с панелями становятся доступны галочки, устанавливая и снимая которые, можно добавлять либо убирать отчеты с данной панели.

Из каждого из этих документов можно вывести отчет «анализ цен». Данный отчет показывает нам информацию о тех ценах, указанных в документе (без скидки, со скидкой), а также о ценах поставщиков.

С помощью данного отчета можно быстро проанализировать, какие же цены мы даем нашим покупателям, и насколько они соотносятся с ценами наших поставщиков. Следующие отчеты также доступны из документов «Заказ клиента». А именно, открыв соответствующий заказ, мы можем дополнительно вывести несколько отчетов применительно к данному заказу.

Первый из них – это «Оценка рентабельности продажи». В данном отчете производится расчет рентабельности в целом по заказу (с учетом скидок, без скидок), а также приводится детальная информация по каждой номенклатурной позиции, реализуемой в данном отчете. Сейчас данный отчет выводит информацию о рентабельности 100%.

Это связано с тем, что пока еще у меня в программе за текущий месяц не проводился расчет себестоимости, не проводились регламентные операции закрытия периода, и информация о себестоимости недоступна.

Соответственно, вся выручка считается валовой прибылью.

Следующий отчет также доступен из «заказа клиента» ¾ это «Состояние выполнения документа».

Данный отчет, во-первых, приводит информацию о задолженности клиента (то есть насколько выполнены этапы по оплате – скажем, аванс, предоплата), информацию по отгрузке. И в нижней табличной части, в части каждой товарной позиции приводится информация, какой товар был отгружен, в каком количестве, на какую сумму.

В «Отчетах по продажам» есть отчет по причинам отмены заказов.

Отчет по валовой прибыли в 1С

буквально напичкана разными вкусностями для аналитики данных. Об одной из таких вкусностей мы расскажем в этой публикации — отчет по валовой прибыли.

Отчет по своей сути уникальный, поскольку предоставляет информацию об итогах деятельности торговой компании по нажатию кнопки мышки. И это не преувеличение.1. Партии товаров — это ваши поступления товаров и услуг. Все знают, что прежде чем что-либо продать нужно что-либо купить.

Соответственно в каждой расходной накладной проводимой в 1С обязательно списываются партии поступления товара.

Итак мы подошли к последнему итоговому показателю отчета — рентабельности.3. Рентабельность — главное что показывает отчет. Рентабельность формируется по стандартной формуле рентабельности:Рентабельность = (Выручка — Себестоимость)*100 / Выручка В отчете также видна и валовая прибыль.

Валовая прибыль составляет разницу между выручкой и себестоимостью сделок.Прелесть отчета в том, что как и во всех отчетах в нем доступны различные группировки, отборы, сортировка и т.д.

Например, если вам интересна рентабельность продаж по группам товара или по точкам сбыта, по клиентам — все можно настроить. Для этого нужны, конечно, навыки работы с отчетами, но поверьте, один раз научившись пользоваться инструментами аналитики продаж в 1С вы уже не сможете от них отказаться.

Для углубления в тему отчетов рекомендуем цикл наших статей посвященных освоению азов формирования .ВНИМАНИЕ! Отчет может показывать неправильную 100 % рентабельность по сделкам, в случае если: 1) в настройках учетной политики списания товаров не установлена галочка «Списывать партии при проведении документов» 2) по проведенным документом отсутствует партия списания, потому что товар продан «в минус», т.е. без партии. В этом случае нужно исправлять ошибки по проведению товара в минус и перепроводить по партиям учетный период.

Очень важная деталь — настройка программы. В зависимости от того включен или нет НДС в стоимость партий по-разному будет считаться рентабельность продаж. Например, если флаг «Не включать НДС в стоимость партий» снят, то вы на процент ставки НДС повышаете рентабельность продаж.

И второй момент.

Рентабельность продаж можно считать по себестоимости, а можно по выручке. Т.е. соотносить валовую прибыль можно к двум величинам.

Например:Выручка Без НДС 128 434,81 Себестоимость 95 625,57 Валовая прибыль 32 809,24 Рентабельность — 32 809, 24 * 100 / 128 434,81 = 25,55 %Выручка Без НДС 128 434,81 Себестоимость 95 625,57 Валовая прибыль 32

Проверка корректности ведения бухгалтерского и налогового учета в «1С:Бухгалтерии 8»

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

13.11.2012 подписывайтесь на наш канал В статье к.э.н.

ст. преподаватель кафедры учета, анализа и аудита Экономического факультета МГУ им. М.В. Ломоносова, консультант-эксперт по бухгалтерскому учету В.Ю.

Савин и профессор С.А. Харитонов рассматривают возможности программы «1С:Бухгалтерия 8» по проверке корректности ведения бухгалтерского учета, налогового учета по налогу на прибыль и по налогу на добавленную стоимость. После выполнения всех регламентных операций по закрытию периода требуется проверить корректность полученных учетных данных, по которым предстоит сформировать и представить в налоговые органы регламентированную отчетность по бухгалтерскому учету, налоговому учету по налогу на прибыль и налоговому учету по налогу на добавленную стоимость.

Помочь пользователю могут следующие специальные отчеты системы:

- отчет Анализ состояния бухгалтерского учета;

- отчет Экспресс-проверка ведения учета;

- отчет Анализ состояния налогового учета по налогу на прибыль;

- отчет Анализ состояния налогового учета по НДС.

Отчет Экспресс-проверка ведения учета находится в меню Отчеты -> Экспресс-проверка ведения учета. Перейдя к меню настроек (кнопка Перейти к настройке), можно выбрать предусмотренные отчетом четыре группы проверок:

- проверки операций, связанных с ведением книги продаж;

- проверки ведения кассовых операций;

- проверки соблюдения положений учетной политики;

- проверки операций, связанных с ведением книги покупок.

Проверки запускаются нажатием на кнопку Выполнить проверку. Рассмотрим проверки, входящие в каждую из четырех групп.

Группа проверок Положения учетной политики объединяет в себе одиннадцать проверок. Полный список проверок данной группы и комментарии к ним представлены в таблице № 1.

Если бухгалтер не уверен, нужно или не нужно выполнять конкретную проверку, то признак проверки для нее можно оставить.

Программа самостоятельно проанализирует условия, необходимые для выполнения отдельных проверок. Если проверка не требуется, тогда будет выдано сообщение об отсутствии ошибок. Таблица 1. Проверки положений учетной политики № п/п Наименование проверки Предмет проверки Условия, при которых выполняется проверка 1 Наличие учетной политики организации по бухгалтерскому и налоговому учету Наличие записей в регистре сведений Учетная политика организаций, дата которых меньше или равна дате начала периода проверки 2 Наличие учетной политики по персоналу Наличие записи в регистре сведений Учетная политика по персоналу Если в настройках параметров учета указано, что расчеты персоналом ведутся в «1С:Бухгалтерии 8» 3 Неизменность учетной политики по

Отчет о розничных продажах в 1С Бухгалтерия 8.3

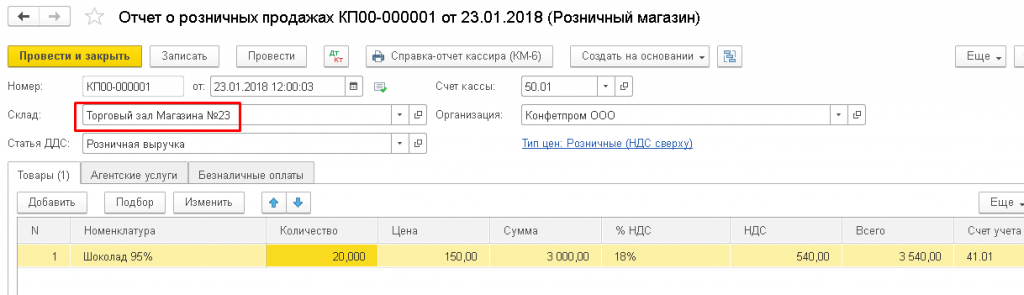

Редактор статьи: Консультант-аналитик 1С Актуальность статьи проверена:14.05.2020 Содержание статьи Ни одна торговая фирма не обходится без оперативного учета проданного товара, и конечно же, самое распространенное бухгалтерское решение на территории нашей страны – «1С:Бухгалтерия» дает возможность вести необходимый учет продаж товара в розницу.

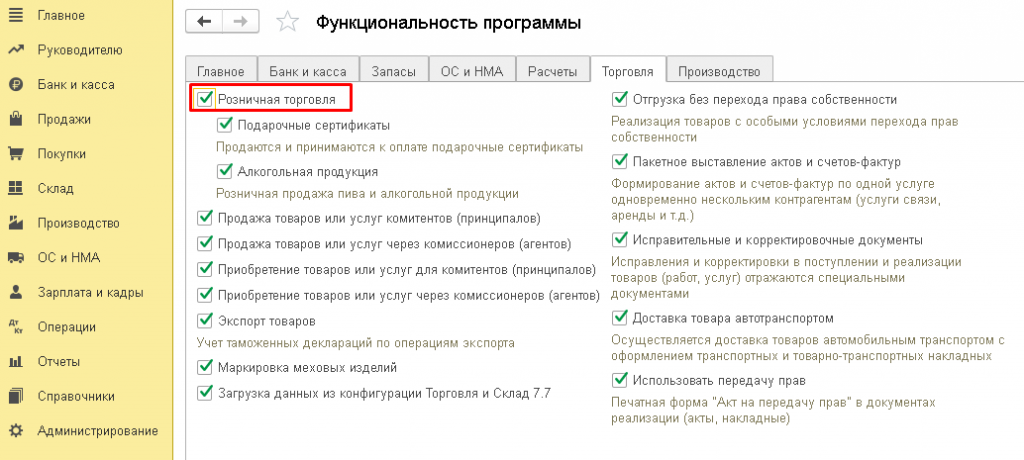

Для этого потребуется включить соответствующую функциональную опцию в разделе «Администрирование/Функциональность/Торговля»*. *Может потребоваться настройка интерфейса для отображения функциональности.

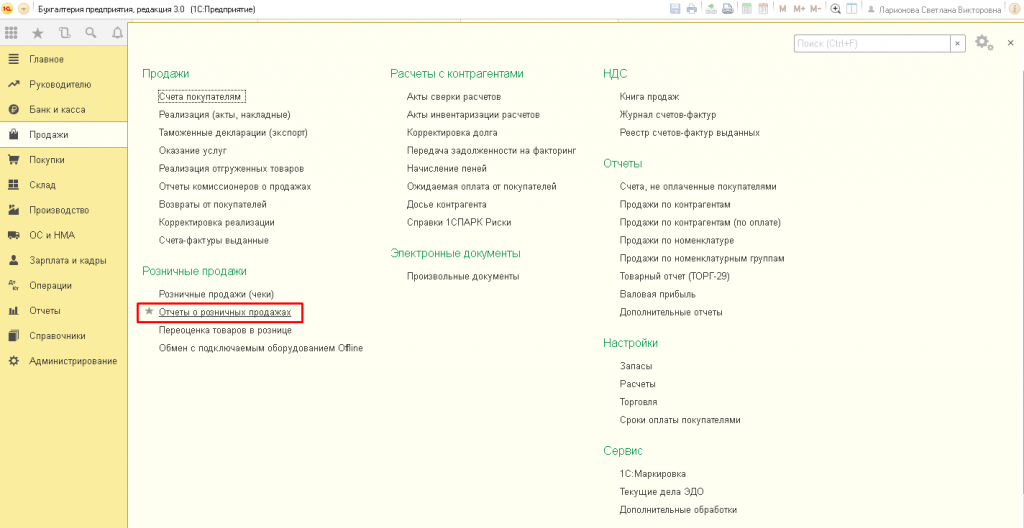

Рисунок 1.Включение опции Розничные торговые продажи в бухгалтерской программе отражаются стандартным документом, входящим в конфигурацию «Отчет о розничных продажах». Открывается документ в режиме предприятия из раздела «Продажи».

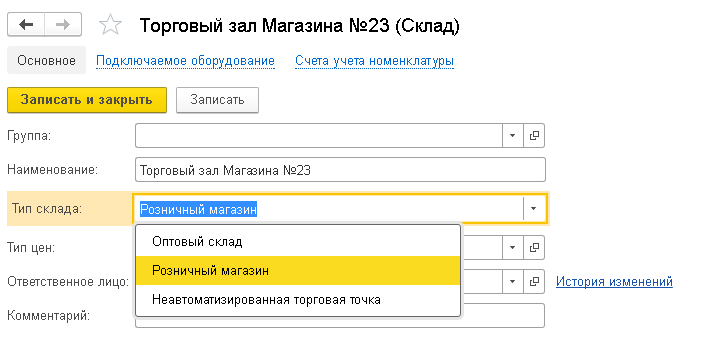

Рисунок 2.Расположение и открытие документа В программе для бухучета розничный торговый объект рассматривается как складское помещение.

Большое значение имеет настройка для розничного склада: автоматизированный это торговый объект или неавтоматизированный*.

Рисунок 3.Настройка склада для розничных торговых продаж Реализацию товаров в АТТ необходимо вводить посредством документа «Отчет о розничных продажах».

Он делает проводки в 1С по бухучету и налоговому учету, в том числе и на оприходование денег в кассу. Документ о продаже товара можно ввести вручную.

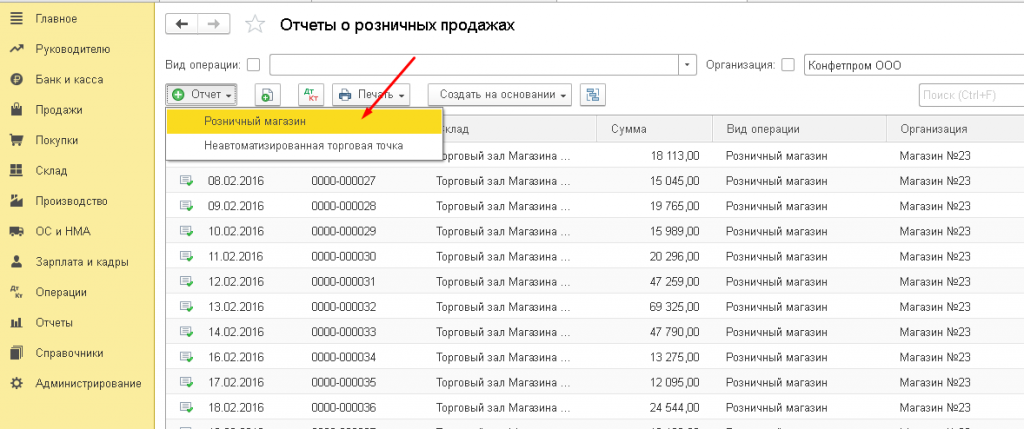

Для этого в списке нужно нажать «Отчет»/«Розничный магазин»*.

Рисунок 4.Создание продажи в АТТ вручную *Для того чтобы указать программе, что магазин является автоматизированной торговой точкой, необходимо выбрать соответствующий тип склада «Розничный магазин».

Рисунок 5.Выбор розничного склада в документе Счет кассы при создании документа вручную подставляется автоматом 50.01/«Касса организации».

Также возможно выбрать счета 50.02/«Операционная касса» и 50.04/«Касса по деятельности платежного агента». Имеется возможность указать, как отражать НДС: включать в сумму/отражать сверху/ не учитывать. Рисунок 6.Выбор отражения НДС в документе В документе можно выбрать (предварительно создать, если ее нет) статью о движение денежных средств (статья ДДС).

Ее потребуется заполнять, если организация формирует отчет формы №4 «Отчет о движении денежных средств». Через кнопки «Добавить» или «Подбор» необходимо добавить в созданный документ проданный товар, указав его необходимое количество.

Как в «1С:Бухгалтерии 8» (ред. 3.0) сформировать отчет по закупленным товарам в разрезе поставщиков и отчет по проданным товарам в разрезе покупателей (+ видео)?

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

- Использование программ фирмы «1С»

29.01.2016 подписывайтесь на наш канал Как в «1С:Бухгалтерии 8» (ред. 3.0) сформировать отчет по закупленным товарам в разрезе поставщиков и отчет по проданным товарам в разрезе покупателей?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.43.75.

У счетов 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» не используется такой объект аналитического учета (вид субконто) как Номенклатура, а у счета 41 «Товары» не используется вид субконто Контрагенты. Поэтому такие стандартные отчеты как оборотно-сальдовая ведомость или анализ счета, сформированные по счетам 41, 60 или 62, не позволяют вывести требуемый отчет по товарам в разрезе поставщиков или покупателей.

Для представления данных по оборотам между списком выбранных субконто и списком корреспондирующих субконто предназначен стандартный отчет Обороты между субконто. Панель настройки открывается (скрывается) по кнопке Показать настройки/Скрыть настройки.

В отчете можно установить следующие настройки:

- Показатели;

- Группировка;

- Отбор;

- Сортировка;

- Дополнительные данные;

- Оформление.

Чтобы сформировать отчет по всем товарам в разрезе всех контрагентов в поле Вид субконто необходимо указать значение Номенклатура, а в поле Вид кор. субконто — значение Контрагенты. В панели настроек на закладке Показатели можно установить флаг Количество для отображения количественных показателей наряду с суммовыми.

На закладке Отбор в поле Номенклатура нужно выбрать вид сравнения В группе и указать значение Товары.

Чтобы сформировать отчет по всем закупленным товарам в разрезе всех поставщиков, нужно установить отбор по поставщикам.

Для этого в панели настроек на закладке Отбор следует добавить поле Кор.

Рубрика: , , , Поделиться с друзьями: Подписаться на комментарии Отправить на почту Печать Система ЕНВД Как вы считаете, нужно ли продлевать действие системы ЕНВД после 2020 года? Да, действие системы ЕНВД необходимо продлить на неограниченный срок.

Нет, ЕНВД нужно упразднить. Мне все равно, я не применяю ЕНВД и не планирую этого делать.

9 октября 2020 года — 11 октября 2020 года — 1C:Лекторий 3 октября 2020 года — 17 октября 2020 года — Обучение пользователей продуктов 1С Другие сайты 1С

XYZ/ABC-анализ продаж в 1С: Управление торговлей 10.3

Гуру 1С, Управление запасами, Финансовый учетXYZ/ABC-анализ — ключевое понятие в управление запасами и у поставщиков.Каждый закупщик обязан понимать его значение и уметь использовать в программе.Теории по этой теме очень много, поэтому попытаюсь изложить её кратко. Если что-то останется нераскрытым — оставьте вопрос в форме ниже или попробуйте найти материал самостоятельно.

Сам я пользовался отличной книгой .

Описание ABC и XZY методов начинается со страницы 353.

- В — промежуточные, 15 % продаж

- С — наименее ценные, 5 % продаж

- А — наиболее ценные, 80 % продаж

Продажи можно оценивать по разному.

Самый разумный способ — по полученной прибыли.

Т.е. товар тем ценнее, чем большую прибыль он приносит. Можно также использовать выручку или количество проданного товара.Для примера я взял реальную базу у одного из наших клиентов.Сформировал Отчет «ABC-анализ продаж» (пункт меню «Отчеты / Продажи / Анализ продаж / ABC-анализ продаж»Период — 2012 год, классы — рекомендуемые, параметр — выручка.Вот результаты:ГруппаВыручкаКоличество товаров (ассортимент)А-класс25 млн.

руб.1 900 товаровB-класс5 млн.

руб.1 900 товаровC-класс1.5 млн.

руб.2 500 товаровКак видно, группа C самая многочисленная, но при этом принесла просто смешную выручку по сравнению с A-группой.Соответственно, этим товарам не стоит уделять слишком много внимания.

И напротив, первые 10 товаров в А-классе принесли выручку 1,5 млн руб. Очевидно, что по ним нужно работать идеально — искать лучших поставщиков, поддерживать постоянный остаток на складе, заниматься продвижением.См. также:XYZ-классификация показывает, насколько стабильно продается товар.

Для этого, по каждому товару рассчитывается коэффициент вариации, который показывает, на сколько в среднем процентов отличаются продажи каждого периода от средних продаж этого товара.

Если коэффициент равен нулю, значит каждую неделю (или месяц, в зависимости от того, какую периодичность для анализа вы выберете) товара продается одинаково. Чем коэффициент больше, тем нестабильнее продажи по этому товару.Чем стабильней продавался товар в прошлом, тем точнее будут прогнозы на будущее. Поэтому для товаров с небольшим значением коэффициента можно формировать заказы поставщикам, основываясь на данных о средних продажах.В класс X попадают товары, которые стабильно продаются в выбранном периоде, в класс Y – товары со средней стабильностью продаж.

Товары, которые продаются очень редко, относятся к классу Z.

- X.

- Рекомендуемые принципы работы с товаром в зависимости от класса:

- X.

Все отчеты по продажам 1С:Управление торговлей 11

18 Сен, 2017 | Управление закупками в 1с |

Рассмотрим, какие возможности программа 1С Управление торговлей 11 предоставляет своим пользователям для анализа результатов продаж.

UPDATE: добавил видео «Отчеты анализа продаж в 1С Управление торговлей 10.3» Из этого ролика вы узнаете:

- Как проанализировать продажи?

- Как построить диаграммы по продажам?

- Как посмотреть продажи и остатки в одном отчете?

- Как построить отчет по продажам?

- Как посмотреть продажи по оплате?

Ознакомьтесь с решением «Помощник закупок»[ подходит для большинства программ 1С ]

- Как наладить работу по товарной матрице?

- Как сократить количество неликвидов?

- Как сделать работу закупщика эффективнее?

Отчеты по продажамСодержание

- 1.7 «Задолженность клиента»

- 1 Отчеты по продажам

- 1.1 «Типовые условия продаж»

- 1.2 Анализ цен

- 1.3 «Оценка рентабельности продажи»

- 1.4 «Состояние выполнения документа»

- 1.5 Причины отмены заказов

- 1.6 «Ведомость расчетов с клиентами»

- 1.7 «Задолженность клиента»

- 1.8 «Динамика просроченной задолженности клиентов»

- 1.9 Платежная дисциплина клиента

- 1.10 «Задолженность клиентов по срокам»

- 1.11 Карточка расчетов с контрагентом

- 1.12 Построение отчета по продажам в разрезе производителей и выручки 1C УТ 8.3

- 1.13 Анализ розничных продаж

- 1.2 Анализ цен

- 1.4 «Состояние выполнения документа»

- 1.13 Анализ розничных продаж

- 1.10 «Задолженность клиентов по срокам»

- 1.12 Построение отчета по продажам в разрезе производителей и выручки 1C УТ 8.3

- 1.3 «Оценка рентабельности продажи»

- 3 Заполнение плана продаж по формуле

- 1.9 Платежная дисциплина клиента

- 1.11 Карточка расчетов с контрагентом

- 2 Анализ спроса на товары

- 4 Формирование заказов по планам

- 1.8 «Динамика просроченной задолженности клиентов»

- 5 Мониторинг показателей по продажам

- 1.1 «Типовые условия продаж»

- 1.5 Причины отмены заказов

- 1.6 «Ведомость расчетов с клиентами»

Отчеты по продажам собраны в разделе «Продажи». По команде «отчеты по продажам» мы переходим в панель отчетов по продажам. Похожие статьи:

-

Формирование ассортиментной матрицы и ее…

-

Учет серий и сроков годности на складе

-

Отслеживание движения товарных остатков на складах и…

-

Управление поставками

Счет 62 «Расчеты с покупателями и заказчиками»

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

27.06.2002 подписывайтесь на наш канал В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 61 «Расчеты с покупателями и заказчиками» нового плана счетов.

Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В.

Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт». предназначен для обобщения информации о расчетах с покупателями и заказчиками.

дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы. кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п.

При этом суммы полученных авансов и предварительной оплаты учитываются обособленно. Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента). Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику.

При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок. Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно. В целом можно сказать, что счет 62 «Расчеты с покупателями и заказчиками» как бы зеркально отражает у продавца факты хозяйственной жизни, регистрируемые покупателем по счету Как только этот счет дебетуется, т.е.

собственность на отгруженные товары переходит к покупателю, так сразу же

Детальный отчет по продажам

Разработка включает в себя не один, а три независимых отчета по продажам, ниже приведено описание каждого.Отчет формирует детальный анализ продаж в разрезе видов номенклатуры, номенклатуры, клиентов, менеджеров и подразделений.

Помимо суммы выручки и количества проданного товара в отчет выводится также себестоимость, прибыль и рентабельность каждой продажи.

В случае, если закрытие месяца выполнено, то для всех операций продажи в отчет будет подтягиваться фактическая себестоимость. В противном случае для заполнения себестоимости перед формированием отчета запускается предварительный расчет себестоимости.Помимо табличного вывода в отчете также отображаются данные в виде диаграмм, например распределение выручки по менеджерам:

В настройках отчета можно задать период, формат вывода данных (сводный или помесячный за период отчета), необходимость формирования диаграмм, тип выручки (с НДС или без), а также перечень показателей, в разрезе которых нужно получить данные по продажам:

Дополнительно можно настроить состав выводимых ресурсов отчета (или при желании поменять их порядок):

Строки отчета с отрицательным значением прибыли выделяются красным шрифтом.Данные отчета можно расшифровать по документам-регистраторам.Если у пользователя нет полных прав, то данные о себестоимости, прибыли и рентабельности ему недоступны:

Отчет выглядит следующим образом:

Помимо прибыли и рентабельности здесь считается наценка (как результат деления валовой прибыли на сумму закупки).Ключевое отличие от первого отчета — себестоимость определяется по выбранному виду цен.

Отчет работает в следующих конфигурациях:

- Управление торговлей 11.4 (11.3),

- Управление предприятием ERP 2.4.

- Комплексная автоматизация 2.4,

Детализация данных в отчете менеджеру, клиенту, документу продажи, номенклатуре и характеристикам.

Особенности текущей версии отчета:

- помимо дополнительных расходов, отнесенных на себестоимость в отчете учитываются и доп. расходы, связанные с продажей товаров.

Распределяются они пропорционально выручке.

- валовая прибыль показана в двух вариантах — с НДС и без,

Для корректного отражения в отчете дополнительные расходы необходимо заносить документом Приобретение услуг и прочих активов и в качестве аналитики расхода выбирать документ продажи (или заказ, на основании которого оформляется продажа).

В настройках отчета можно выбрать период, отфильтровать данные по организации и номенклатуре.

Отчеты по финансовым результатам в программе в программе «1С:Управление торговлей 8.3» (ред. 11.2)

Фото Михаила Чернова, Кублог Отчеты по финансовым результатам формируются в программе в разрезе видов деятельности.

Что это означает? Деятельность предприятия подразделяют на основную и прочую. Основная деятельность торговой компании – продажа товаров и услуг.

В программе «1С:Управление торговлей» эти операции отражаются документами «Реализация товаров и услуг» и «Акт выполненных работ». Результатом такой деятельности является прибыль.

Прочая деятельность – это любая приносящая доход деятельность помимо основной. Например, продажа ставшего ненужным основного средства, размещение денежных средств на депозитном счете с получением процентов и другое. Результатом прочей деятельности являются прочие доходы.

В программе они отражаются платежными документами с видом «Прочее поступление» или документом «Реализация услуг и прочих активов». Для корректного формирования отчетов по финансовым результатам необходимо, чтобы за период, который будет отражен в отчете, были проведены определенные регламентные операции.

Обычно их выполняют с помощью обработки «Закрытие месяца».

Раздел: Финансовый результат и контроллинг/ Закрытие месяца/ Закрытие месяца Должны быть выполнены следующие операции: <>формирование движений по расчетам с контрагентами;формирование движений по партиям товаров;расчет себестоимости;распределение доходов и расходов по направлениям деятельности.

Рис. 1 Откроем панель «Отчеты по финансовому результату».

Раздел: Финансовый результат и контроллинг/ Отчеты по финансовому результату Здесь расположены ссылки на соответствующие отчеты. Сформируем некоторые из них. Этот отчет доступен также из формы «Отчеты по продажам» (Раздел: Продажи/ Отчеты по продажам).

Сформируем отчет за месяц. В нем отражена валовая прибыль по основной деятельности, отчет не учитывает результаты прочей деятельности.

Валовая прибыль рассчитывается как разница между выручкой и себестоимостью товаров (в которую, в свою очередь, входит закупочная стоимость и доп. расходы, они же ТЗР). Данные по умолчанию выводятся в валюте управленческого учета.

Отчет можно формировать в разных вариантах, выбор производится по кнопке «Вариант отчета».

На рисунке 2 представлен вариант «Валовая прибыль предприятия». Он содержит группировки данных по организациям и подразделениям, а также по менеджерам и группам аналитического учета (последние две не видны на рисунке). Для отображения данных по группам аналитического учета в программе должна быть включена настройка использования таких групп (см.

Раздел: НСИ и администрирование/ Настройка разделов/ Финансовый результат и контроллинг/ Финансовый результат). Рис. 2 Доступны и другие варианты формирования отчета о валовой прибыли: по клиентам, по поставщикам, по сделкам.

Отображает как выручку по основной деятельности, так и доходы по прочим операциям.

Расходы тоже сгруппированы по видам.

Доходы и расходы в отчете детализированы по статьям затрат (строки) и по направлениям деятельности компании (столбцы).

ABC и XYZ анализ продаж в 1С

Содержание статьи ABC/XYZ-анализ – полезнейший инструмент в оценке имеющихся запасов, с помощью которого также формируют заказы на поставку.

На практике его применяют также для классификации производимой продукции, оказываемых услуг или выполняемых работ, с его помощью проводят анализ номенклатуры, продаж, контрагентов, определяют лидеров среди всех товарных групп для корректировки ассортимента. Такой полезный инструмент, естественно, реализован в большинстве конфигураций 1С:

- 1С:Управление нашей фирмой (УНФ);

- 1С:Комплексная автоматизация (КА).

- (УТ);

- 1С:Розница;

- (1С ERP);

ABC и XYZ – независимые аналитические инструменты, но использовать их рекомендуется в комплексе, т.к.

каждый из них по отдельности не даст полной картины.

ABC анализ в 1С 8.3 разделяет совокупность объектов на три группы по степени их важности, исходя из абсолютного значения одного из выбранных показателей, чаще – по объему приносимого дохода или прибыли, а XYZ предназначен для аналогичного разделения, согласно отклонениям этих значений от среднего. В его основе лежит известный закон Паретто или закон 20/80, суть которого заключается в следующем: 20% действий дают 80% результата, а остальные 80% действий дают лишь 20% результата. Применительно к сфере продаж можно сказать, что 20% номенклатуры/клиентов дают 80% прибыли, остальные 80% – лишь 20% прибыли, или 20 % всех товаров дают 80 % оборота.

Поэтому, надежный контроль 20% позиций позволяет на 80% контролировать вашу деятельность.

Для проведения анализа товары или покупателей разделяют на три группы:

- В – промежуточные 30 % товарных запасов или клиентов, приносящих 15% продаж;

- А – наиболее ценные 10-20% от общего количества товарных запасов или клиентов, которые дают 80% продаж. В нее попадают самые значимые элементы, приносящие, согласно правилу Парето, 80% от всего объема продаж;

- С – наименее ценные 50 % товарных запасов или клиентов, которые дают 5% продаж. Это клиенты с разовыми покупками или незначительным объемом или товары с небольшой долей выручки.

Число групп при проведении этого вида анализа может быть любым, но наибольшее распространение получило деление рассматриваемой совокупности на три группы: А, В и С (75:20:5). Классификация этого анализа показывает, насколько стабильно продается товар.

Для каждого товара рассчитывается коэффициент, который показывает, на сколько процентов отличаются продажи текущего периода от средних продаж этого товара.

Если коэффициент близок к нулю – товар стабильно продается. Отсюда можно делать прогнозы на будущее и формировать заказы поставщикам, основываясь на данных о средних продажах. Чем коэффициент больше, тем нестабильнее продажи этого товара.

- Класс Y – товары со средней стабильностью продаж.

- Класс X – попадают товары, которых продается одинаковое количество в каждый период. Исходя из этого, можно поставить задачу отделу закупок – заказывать столько товара, сколько продается, чтобы не создавать избытка на складе;

В помощь студентам и аспирантам

Пример АВС-анализа товарного ассортимента — задача с решением Произвести оптимизацию товарного ассортимента компании. Известны следующие данные по деятельности предприятия за октябрь 2013 года Товары Продано, штук Цена единицы, рублей Товар 1 10 000,00 5,00 Товар 2 100,00 2 000,00 Товар 3 250,00 3 000,00 Товар 4 1 500,00 35,00 Товар 5 700,00 230,00 Товар 6 200,00 400,00 Товар 7 300,00 520,00 Товар 8 800,00 300,00 Товар 9 50,00 780,00 Товар 10 3 500,00 10,00 Решение задачи по АВС-анализу АВС-анализ является одним из самых известных и самых применяемых методов для формирования и оптимизации ассортимента.

Однако не менее известным является и метод анализа ассортимента . АВС-анализ основывается на принципе Парето. Принци Парето подразумевает, что 20% товарных позиций могут приносить 80% прибыли (или выручки) предприятия, а 80% товарных позиций приносят лишь 20% прибыли (выручки).

Таким образом, с помощью АВС-анализа можно определить более прибыльные ассортиментные позиции, а неприбыльные можно исключить из ассортимента. Условно при АВС-анализе продукцию можно разделить на три группы: A, B и C. Позиции А – это более доходные для предприятия ассортиментные позиции, которые приносят порядка 80% выручки (прибыли).

Позиции В – это менее доходные позиции, которые приносят предприятию порядка 15% выручки (прибыли). А позиции С приносят предприятию только 5% выручки (прибыли).

Поэтому следует задуматься об исключении товаров из группы С из ассортимента. Для определения доли выручки от продажи каждого из товаров, посчитаем сначала общую выручку, а затем найдем долю выручки от продажи каждой ассортиментной позиции в общей выручке предприятия.

Товары Продано, штук Доля продаж в общем объеме продаж, % Цена единицы, рублей Выручка, руб.