Промежуточный ликвидационный баланс образец заполнения 2020

![]()

Оглавление:

- Ликвидационный баланс и порядок его составления: решение об утверждении, образец заполнения

- Промежуточный ликвидационный баланс в 2020 году

- Ликвидационный баланс в 2020 году: бланк, образец, порядок заполнения

- Заполняем промежуточный ликвидационный баланс

- Ликвидационный баланс — пример нулевого баланса по новой форме

- Какие балансовые документы нужно заполнить при ликвидации

- Промежуточный ликвидационный баланс: образец заполнения 2017

- Как заполнить промежуточный ликвидационный баланс в 2020 году

- Новыеформы.рф

- Промежуточный ликвидационный баланс при ликвидации ооо в 2020-2020 году

Ликвидационный баланс и порядок его составления: решение об утверждении, образец заполнения

» Процедура ликвидации юридических лиц имеет несколько этапов, которые идут в определенном порядке:

- Формируется ликвидационный баланс и подается в налоговую в сопровождении заявления по форме Р16001.

- Принимается решение о ликвидации и назначается ликвидатор. Ликвидатором может быть любое лицо, в том числе не являющееся участником общества или его сотрудником. Именно ликвидатор после назначения подписывает все документы для налоговой и фондов.

- По истечении срока, отведенного на получение претензий от кредиторов, а также по завершении налоговой проверки, если таковая была, составляется промежуточный баланс. О составлении этой формы необходимо известить налоговую (сам отчет подавать необязательно).

- В регистрирующий орган в течение трех дней с даты решения о ликвидации подается заявление по форме Р15001, информирующее о начале процедуры ликвидации. На этом этапе налоговая инспекция может назначить выездную проверку. Тогда процедуру ликвидации можно продолжить только по окончании проверки.

- Извещаются все кредиторы путем обязательной публикации объявления о ликвидации в Вестнике России (объявление платное). На претензии со стороны кредиторов отводится не менее двух месяцев с даты публикации объявления. До истечения этого периода ликвидация не может быть завершена. Одновременно направляются уведомления и всем действующим кредиторам, а также извещаются сотрудники о предстоящем сокращении и подается информация в центр занятости населения о сокращениях в связи с ликвидацией.

- Подаются ликвидационные отчеты по налогам, страховым взносам и в ПФР.

- Производятся расчеты со всеми кредиторами. Распределяется оставшаяся прибыль при наличии и уставный капитал. Закрывается расчетный счет.

Если ликвидационный баланс вызовет вопросы у налоговиков, регистрирующий орган может приостановить или вовсе отказать в ликвидации. Промежуточный ликвидационный баланс (ПЛБ) — это отчет о финансовом состоянии организации на момент окончания срока предъявления требований кредиторами.

Законодательно процесс его составления регулируется положением №125-п, утвержденным приказом Минфина № 43н. Его грамотное составление позволяет также и учредителям ООО оценить состояние дел, продумать грамотную стратегию реализации имущества в случае возникновения такой потребности. Необходимость для составления ПЛБ возникает при закрытии фирмы.

Это может происходить по решению ее учредителей или третьих лиц в судебном порядке (кредиторов, налоговой службы или иных заинтересованных субъектов). В организации промежуточный баланс составляется сотрудниками бухгалтерии. ПЛБ утверждается ликвидационной комиссией или конкурсным управляющим, если ООО перестает существовать в результате банкротства.

После произведения учета всех активов, пассивов организации и подведения итогов в виде баланса ООО обязано удовлетворить требования кредиторов. После этого оставшееся имущество и денежные средства распределяются между участниками ООО соразмерно их долям или иным оговоренным в уставе или законодательстве способом.

Промежуточный ликвидационный баланс в 2020 году

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидационный баланс бывает промежуточным и . Промежуточный ликвидационный баланс оформляется по истечении 2-х месяцев со дня публикации в «Вестнике государственной регистрации» извещения о ликвидации (если только ликвидационной комиссией не был установлен больший срок для предъявления требований со стороны кредиторов). Предварительная подготовка данных и само составление промежуточного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии.

Хотя формально по закону эту процедуру должна выполнять ликвидационная комиссия. На 2020 год установленной формы промежуточного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений).

Поэтому её необходимо разработать самостоятельно. За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс».

Разработанный бланк промежуточного ликвидационного баланса вы можете бесплатно скачать по . Помимо финансовых показателей промежуточный ликвидационный баланс обязательно должен содержать: В промежуточный ликвидационный баланс необходимо включить (при наличии) данные об имуществе: Перечень машин, оборудования и других основных средств с указанием:

- инвентарного номера объекта; наименования объекта и его местонахождения; марки; года ввода в эксплуатацию; фактического износа; их остаточной стоимости.

Перечень зданий и сооружений с указанием:

- инвентарного номера объекта; наименования объекта и его местонахождения; года ввода в эксплуатацию; фактического износа; их остаточной стоимости.

Перечень объектов незавершенного капитального строительства и не установленного оборудования с указанием:

- наименования объекта и его местонахождения; года начала строительства; фактически выполненного объема; их балансовой стоимости.

Перечень долгосрочных финансовых вложений с указанием:

- наименований долгосрочных финансовых вложений; их стоимости по активу баланса.

Перечень нематериальных активов с указанием:

- наименований нематериальных активов; их стоимости по активу баланса.

Перечень запасов, затрат, денежных средств и других финансовых запасов, затрат, денежных средств и других финансовых активов с указанием:

- производственных запасов; животных на выращивании и откорме; незавершенного производства; расходов будущих периодов; готовой продукции; товаров; НДС по приобретенным ценностям; прочих запасов и затрат; денежных средств; расчетов; прочих активов (в том числе указываются отгруженные товары).

Ликвидационный баланс в 2020 году: бланк, образец, порядок заполнения

При ликвидации организации есть определенная процедура, которую надо пройти предприятию.

Важными этапами являются составление промежуточного и ликвидационного балансов в 2020 году.

В статье рассмотрим правила оформления этих отчетов, сроки их подачи, а также приведем образцы заполнения форм промежуточного и ликвидационного баланса при разных условиях.

Заполнить баланс в один клик может наша программа «». Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Первый год работы в программе «Бухсофт» для вас совершенно бесплатный. Начните прямо сейчас. Процедура ликвидации юридических лиц имеет несколько этапов, которые идут в определенном порядке:

- Производятся расчеты со всеми кредиторами. Распределяется оставшаяся прибыль при наличии и уставный капитал. Закрывается расчетный счет.

- Формируется ликвидационный баланс и подается в налоговую в сопровождении заявления по форме Р16001.

- Подаются ликвидационные отчеты по налогам, страховым взносам и в ПФР.

- Принимается решение о ликвидации и назначается ликвидатор. Ликвидатором может быть любое лицо, в том числе не являющееся участником общества или его сотрудником. Именно ликвидатор после назначения подписывает все документы для налоговой и фондов.

- Извещаются все кредиторы путем обязательной публикации объявления о ликвидации в Вестнике России (объявление платное). На претензии со стороны кредиторов отводится не менее двух месяцев с даты публикации объявления. До истечения этого периода ликвидация не может быть завершена. Одновременно направляются уведомления и всем действующим кредиторам, а также извещаются сотрудники о предстоящем сокращении и подается информация в центр занятости населения о сокращениях в связи с ликвидацией.

- В регистрирующий орган в течение трех дней с даты решения о ликвидации подается заявление по форме Р15001, информирующее о начале процедуры ликвидации. На этом этапе налоговая инспекция может назначить выездную проверку. Тогда процедуру ликвидации можно продолжить только по окончании проверки.

- По истечении срока, отведенного на получение претензий от кредиторов, а также по завершении налоговой проверки, если таковая была, составляется промежуточный баланс. О составлении этой формы необходимо известить налоговую (сам отчет подавать необязательно).

Если ликвидационный баланс вызовет вопросы у налоговиков, регистрирующий орган может приостановить или вовсе отказать в ликвидации.

Часто под вопросом о ликвидационном балансе подразумевают, как промежуточный, так и окончательный ликвидационный бухгалтерский отчет. Исходя из приведенной выше процедуры понятно, что подают ликвидационный баланс предприятия, собственники которых приняли решение о ликвидации. При этом подписывает отчеты на этом этапе и подает их в налоговую ликвидатор, избранный при принятии решения о ликвидации.

Заполняем промежуточный ликвидационный баланс

Ни дня без инструкций × Ни дня без инструкций

- Сервисы:

Промежуточный ликвидационный баланс — один из основных этапов прекращения деятельности учреждения. Рассказываем о порядке составления и утверждения данного финансового документа.

При составлении руководствуйтесь правилами:

- Недопустимо утверждение промежуточного баланса, если в отношении ликвидируемого предприятия проводится выездная налоговая проверка или ведется судебное делопроизводство. В такой ситуации необходимо дождаться вступления в силу официального решения суда или акта налоговой проверки (подп. «б», «в» п. 4 ст. 20 Закона от 08.08.2001 № 129-ФЗ).

- Составляйте финансовый отчет на основании данных бухгалтерского учета, проверенных и подтвержденных материалами инвентаризации. Такое указание содержится в п. 27 ПБУ (Приказ Минфина № 34н).

- Полный перечень предъявленных требований кредиторов следует представить в пояснительной записке. В табличной части отчета указываются обобщенные данные о задолженности.

В действующем законодательстве (Закон № 129-ФЗ) отсутствует прямое указание на необходимость составления и предоставления ПЛБ в Федеральную налоговую службу.

Дата принятия решения о прекращении деятельности — 10.08.2017.

Публикация в средствах массовой информации — 30.08.2017. Баланс составлен 31 октября, то есть через 2 месяца с момента публикации в СМИ.

После составления бухбаланса его утверждает специально созданная ликвидационная комиссия. На принятие решения об утверждении промежуточного ликвидационного балансаотводится три рабочих дня. По условиям нашего примера, утвердить ПЛБ нужно до 03.11.2017.

В ФНС предоставить утвержденный промежуточный ликвидационный баланс нужно не позднее 3 рабочих дней с момента его утверждения. Причем день проведения собрания ликвидационной комиссии и день утверждения не засчитываются. Для примера крайняя дата предоставления в налоговую инспекцию будет 06.11.2017.

Ликвидационный баланс (окончательный) в 2020 году

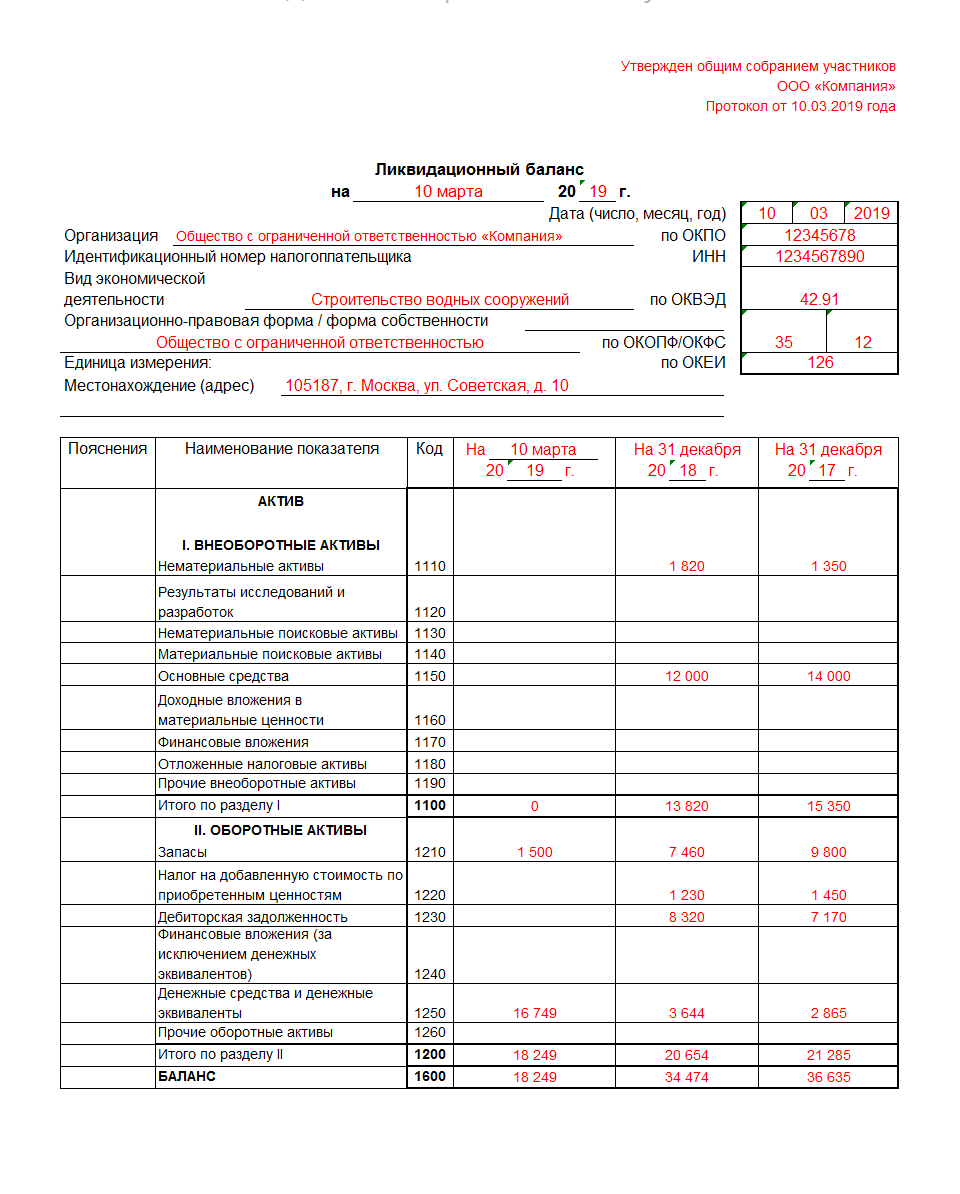

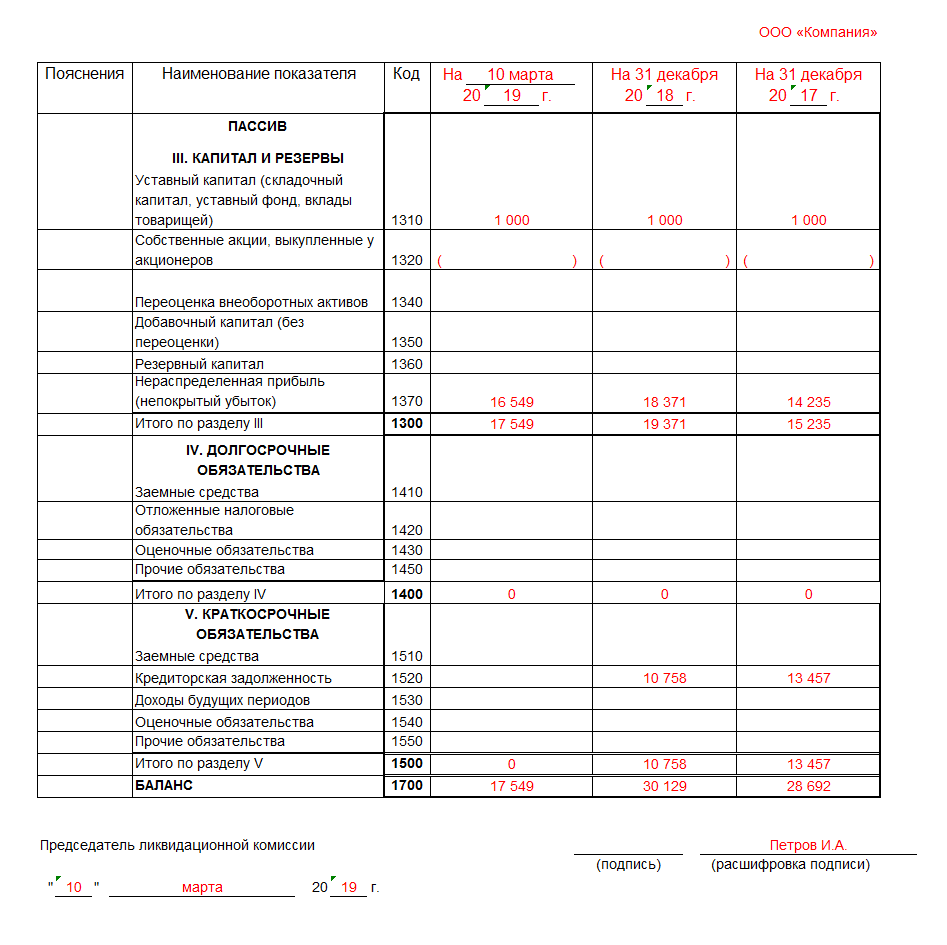

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Делается это с целью выявления недобросовестных ликвидаторов, которые временно выводят свои активы из ООО, чтобы не выплачивать долги кредиторам. Предварительная подготовка данных и само составление ликвидационного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии.

Хотя, формально по закону, эту процедуру должна выполнять ликвидационная комиссия. На 2020 год установленной формы окончательного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений). При этом, в октябре 2016 года налоговая официально пояснила, что ликвидационный баланс можно подготовить по форме бухгалтерского баланса, утвердив его учредителями (участниками) ООО или лицом, принявшим решение о его ликвидации.

За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс». Разработанный бланк окончательного ликвидационного баланса вы можете бесплатно скачать по .

- (нотариально заверенное);

- окончательный ликвидационный баланс;

- протокол (решение) об утверждении окончательного ликвидационного баланса;

- квитанцию об оплате госпошлины в размере 800 рублей.

- справки из фондов, подтверждающие отсутствие задолженности (их сдавать не обязательно, так как налоговая должна самостоятельно запрашивать эти данные в ПФР и ФСС).

Ниже представлен образец заполнения окончательного ликвидационного баланса:

Ликвидационный баланс — пример нулевого баланса по новой форме

> > > 25 сентября 2020 Ликвидационный баланс составляется при закрытии организации.

Обязательно ли ликвидационный баланс должен быть нулевым или нет, в каком случае возникает нулевой ликвидационный баланс, вы узнаете из нашего материала. Для получения ответа на вопрос

«Ликвидационный баланс должен быть нулевым или нет?»

разберем несколько моментов, связанных с процедурой ликвидации предприятия.

В ст. 61–64 ГК РФ выделены этапы, которые должна пройти компания при ликвидации:

- Составление промежуточного ликвидационного бухгалтерского баланса.

- Окончательный расчет с кредиторами.

- Публичное сообщение о прекращении деятельности, например, через СМИ, на интернет-ресурсах.

- Составление окончательного (итогового) ликвидационного баланса

- Утверждение специальной комиссии по ликвидации.

- Государственная регистрация результатов закрытия компании.

- Проведение инвентаризации имущества и обязательств, принятие мер по истребованию дебиторской задолженности и извещение кредиторов о ликвидации юридического лица.

- Информирование налоговой инспекции о вынесенном решении для изменения данных в ЕГРЮЛ.

- Распределение имущества юридического лица, оставшееся после удовлетворения требований кредиторов, его учредителям (участникам).

- Вынесение органом управления или единоличным собственником решения о закрытии предприятия.

Итак, в процессе ликвидации может быть составлено несколько ликвидационных балансов: промежуточные и окончательный.

При этом они не должны быть одинаковыми. Подробнее о процедуре ликвидации читайте в статье . Составляется промежуточный ликвидационный баланс ликвидационной комиссией только после окончания срока предъявления требований кредиторами (п.

1 ст. 63 ГК РФ). Промежуточный ликвидационный баланс должен содержать информацию:

- перечне требований, предъявленных кредиторами, и результатах их рассмотрения;

- перечне требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

- об имуществе ликвидируемой организации (на основании результатов инвентаризации);

Данные об имуществе должны быть подтверждены материалами инвентаризации (п.

27 ПБУ о бухучете и бухотчетности, утвержденное приказом Минфина РФ от 29.07.1998 № 34н).

Как правило, перечень предъявленных кредиторами требований и результаты их рассмотрения ликвидационной комиссией приводятся в приложении к балансу, полученный документ пронумеровывается, прошивается и скрепляется печатью на обороте. Таким образом, исходя из требований к промежуточному ликвидационному балансу, можно утверждать, что нулевым он быть никак не может. Промежуточный ликвидационный баланс утверждают учредители (участники) юридического лица или орган, принявший решение о ликвидации.

В некоторых случаях промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

Какие балансовые документы нужно заполнить при ликвидации

Ни дня без инструкций × Ни дня без инструкций

- Сервисы:

Ликвидация учреждения — процедура долгая и сложная. Разберемся, как заполнить ликвидационный баланс и другие обязательные документы.

16 ноября 2017 Автор: Евдокимова Наталья Независимо от причин прекращения деятельности, организация должна провести ряд мероприятий и оформить значительный пакет документов.

Например, заключительный бухбаланс при ликвидации, бланк 16001, образец заполнения формы 15001, промежуточный ликвидационный баланс, мы рассмотрим ниже.

Для составления итогового (заключительного) или промежуточного бухбаланса при прекращении деятельности ФНС рекомендует использовать форму КНД 0710099, которая состоит из нескольких бланков отчетов (утверждены приказом Минфина № 66н). Заполнять следует только КНД 0710001.

Порядок заполнения при ликвидации не отличается от порядка составления обычной годовой . В конце статьи мы привели пример: ликвидационный баланс 2020, образец заполнения формы 0710099. Для бюджетников действует иная форма окончательного ликвидационного бухбаланса — ф.0503830 (Приказ Минфин №33н).

Уведомление о ликвидации юридического лица заполняется на форменном бланке, согласно установленному порядку, который утвержден приказом ФНС России № Заполнить документ можно от руки (черной пастой) или на компьютере (шрифт Courier New, размер 18). Вносить изменения, исправления недопустимо.

Готовый документ должен заверить нотариус. Поэтапный алгоритм ликвидации организации выглядит следующим образом. Этап 1. Принятие решения о прекращении деятельности (добровольное, по суду или по банкротству).

Составление уведомления в Федеральную налоговую службу по форме 15001 для внесения изменений в ЕГРЮЛ.

Помимо ФНС, бланк 15001 следует отправить во все внебюджетные фонды, всем учредителям (собственникам), в регистрационные госорганы и органы власти. Этап 2. Публикация официальной информации о начале процедуры прекращения деятельности учреждения в средствах массовой информации и сети Интернет. Этап 3. Принимается решение о создании ликвидационной комиссии.

Проводится инвентаризации активов, фондов и обязательств. По результатам инвентаризации составляется промежуточный бухбаланс.

Этап 4. Осуществление мероприятий по взысканию дебиторской задолженности, по информированию кредиторов о закрытии.

Составление промежуточного ликвидационного баланса. Этап 5. Окончательные расчеты с кредиторами, в том числе с сотрудниками предприятия.

Оставшееся имущество после окончательных расчетов распределяется между собственниками и учредителями ликвидируемого учреждения. Этап 6. Формируется заявление (образец заполнения формы 16001, ликвидационный баланс, вы найдете ниже). Документы отправляют в Налоговую инспекцию для осуществления государственной регистрации ликвидации и исключения организации из ЕГРЮЛ.

Для НКО Для бюджетников Поделитесь с друзьями: Вместе с эти материалом часто ищут: Отчет о финансовых результатах

Промежуточный ликвидационный баланс: образец заполнения 2017

→ → Актуально на: 12 декабря 2017 г. В процессе ликвидации организации одним из этапов является составление промежуточного ликвидационного баланса. Напомним, что о ликвидации организации и сроке заявления требований кредиторами ликвидационная комиссия размещает объявление в Вестнике государственной регистрации (, ).

Срок на предъявление требований не может быть менее 2 месяцев с момента публикации сообщения о ликвидации. Ликвидационная комиссия при этом должна письменно уведомить своих кредиторов о ликвидации.

И после окончания срока предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс. В промежуточном ликвидационном балансе отражаются ():

- имущество ликвидируемой организации;

- требования, удовлетворенные вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

- принятые комиссией требования, предъявленные кредиторами;

Промежуточный ликвидационный баланс должен быть утвержден участниками организации или органом, который принял решение о ликвидации. Отдельная форма для промежуточного ликвидационного баланса действующим законодательством не предусмотрена ().

Поэтому при составлении формы используется стандартный бланк бухгалтерского баланса, утвержденный .

Пример составления промежуточного ликвидационного баланса можно посмотреть . Промежуточный ликвидационный баланс представляется в регистрирующую налоговую инспекцию.

К нему необходимо приложить:

- уведомление о ликвидации юридического лица по форме № Р15001 (с отметкой, что оно сдается в связи с составлением промежуточного ликвидационного баланса) ( к Приказу ФНС от 25.01.2012 № ММВ-7-6/25@);

- перечень требований, заявленных кредиторами;

- список имущества ликвидируемой организации.

Обращаем внимание, что уведомление о составлении промежуточного ликвидационного баланса не может быть подано в инспекцию ранее срока ():

- вступления в законную силу решения суда по исковому заявлению, содержащему требования к ликвидируемой организации;

- окончания выездной налоговой проверки, оформления ее результатов и вступления в силу итогового документа по результатам этой проверки, если такая проверка проводилась.

- установленного для предъявления требований кредиторами;

Напомним, что без предоставления промежуточного ликвидационного баланса ликвидация организации не может быть завершена. Это значит, что подать сразу окончательный ликвидационный баланс в налоговую инспекцию нельзя. Лишь после того, как расчеты с кредиторами будут завершены, ликвидационная комиссия должна сформировать окончательный ликвидационный баланс ().

О нем мы рассказывали в отдельном и приводили пример заполнения. Также читайте:

Форум для бухгалтера: Поделиться:

Подписывайтесь

Образец заполнения промежуточного ликвидационного баланса по форме Р15001 в 2020 году

Форма Р15001 представляет собой уведомление налоговой службы об организации ликвидации предприятия.

В процессе прекращения деятельности фирмы происходит составление промежуточного ликвидационного баланса.

Под ним принято понимать бухгалтерский баланс, который оформляется при ликвидации в обязательном порядке.

Цель его составления – выявление текущего состояния ликвидируемого предприятия. Документ может быть не только промежуточным, но и окончательным.

Оформление его происходит через 2 месяца с момента публикации в . Шаблонной формы по составлению в настоящее время не существует. Но есть ограничения по срокам: уложиться с подачей нужно в то же время, что и с предоставлением уведомления о ликвидации.

Содержание статьи Ликвидация ООО подразумевает использование целого ряда документов:

- устав;

- извещения, полученные из фондов;

- договор учредительного характера;

- выписка из ЕГРИП/ЕГРЮЛ;

- свидетельство о постановке на учет;

- протокол собрания участников;

- свидетельство, подтверждающее регистрацию организации;

- штамп (печать);

- отксерокопированные версии паспортов и свидетельств участников.

- справка об используемых кодах статистики;

В 2020 году процедура ликвидации ООО состоит из следующих этапов.

- Оформление ликвидационного баланса. Передача имущественной собственности учредителям. Подготовка соответствующего уведомления.

- Принятие общего решения. Назначение ликвидационной комиссии с определением порядков и сроков прекращения деятельности. Сообщение о принятом решении в налоговую инспекцию. Составление уведомления по форме Р15001.

- Публикация соответствующих сведений в СМИ. Оформление баланса. Выявление факта наличия задолженности и письменное сообщение о принятом решении кредиторам. Проведение расчетов по долговым обязательствам. Предоставление в регистрирующий орган набора документов.

- Передача налоговой службой документов на хранение в архив.

С этого момента ООО считается ликвидированным и не может больше вести деятельность.

Подробности по составлению промежуточной ликвидационной отчетности представлены ниже на видео. Когда предприятие ликвидируется, оно должно составить уведомление. Требования к его заполнению следующие:

- цвет шрифта, используемого в процессе оформления заявления, должен быть черным;

- после оформления нужных листов обеспечивается сквозная нумерация страниц в соответствующем поле (в верхней части листа);

- двусторонняя печать документа также недопустима.

- листы, оставшиеся не заполненными, в состав формы не входят;

- при печати формы отражение информации, связанной с ее утверждением, не требуется;

- заполнение формы происходит с применением специализированного программного обеспечения или от руки;

- в документе недопустимы исправления и приписки;

- знакоместа могут не обрамляться, но изменение их размеров недопустимо;

Все остальные требования являются общими и могут оговариваться с представителями государственных органов в индивидуальном порядке.

Оформление документа по форме Р15001 производится по аналогии с уведомлением о начале ликвидации.

Как заполнить промежуточный ликвидационный баланс в 2020 году

Промежуточный ликвидационный баланс — документ, необходимый для оценки финансового состояния юридического лица при ликвидации. Как он составляется и чем грозит компании отсутствие документа, разбираем в статье.

Порядок ликвидации юридических лиц регламентируют статьи 61-64 Гражданского кодекса РФ, а также глава VII Федерального закона от 08.08.2001 № 129-ФЗ.

Одним из этапов ликвидационного процесса является составление и сдача в регистрирующий орган по месту регистрации организации промежуточного бухгалтерского баланса (ПЛБ). Отметим, что прямого указания на обязательность сдачи промежуточного баланса в ИФНС вы не найдете в статьях ГК и других законодательных актах, но на практике отсутствие баланса часто влечет за собой отказ в регистрации ликвидации.

Процесс ликвидации юридического лица начинают с принятия соответствующего решения общим собранием участников общества.

Прекращение деятельности должны поддержать все голосующие. Кроме того, собрание выбирает членов специальной комиссии-ликвидатора.

Далее за три рабочих дня необходимо уведомить о принятом решении налоговую инспекцию, направив в ИФНС уведомление по форме № Р15001 (Приказ ФНС России от 25.01.2012 № Информация о том, что организация вступает в процесс ликвидации, вносится налоговиками в ЕГРЮЛ. На следующем этапе в «Вестнике государственной регистрации» председатель ликвидационной комиссии размещает сообщение о прекращении деятельности компании (п.1 ст. 63 ГК РФ, п.1 Приказа ФНС РФ от 16.06.2006 № САЭ-3-09/355@), а также письменно доводит эту информацию до сведения всех кредиторов.

Затем, не ранее, чем через 60 суток после публикации, проводится полная инвентаризация и на ее основе составляется ПЛБ.

Готовый баланс предоставляется в ИФНС с Уведомлением о составлении промежуточного ликвидационного баланса по форме № Р15001. Читайте также: На этом этапе не будет лишним заняться подготовкой документов к возможной проверке налоговыми органами.

С этой кропотливой работой помогут справиться специалисты сервиса . Помощь профессионалов освободит вас от рутинных дел и обезопасит от проблем с налоговой. Согласно п. 2 ст. 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения об:

- требованиях, удовлетворенных по решению суда, даже если такие требования не приняты ликвидационной комиссией.

- требованиях кредиторов и результатах рассмотрения их ликвидационной комиссией,

- имуществе ликвидируемого предприятия,

Отметим, что специально утвержденной формы промежуточного ликвидационного баланса не существует, поэтому при его формировании используется бланк формы 0710001 «Бухгалтерский баланс», утвержденный Приказом Минфина России от 02.07.2010 № 66н, со специальной пометкой «Промежуточный ликвидационный» или просто «Ликвидационный» (Письмо ФНС России от 07.08.2012 № СА-4-7/13101).

О заполнении бухгалтерского баланса читайте Ввиду отсутствия специальной формы ПЛБ заполняют теми же сведениями, что и обычный бухгалтерский.

В нем содержится информация об:

Новыеформы.рф

Ликвидация ООО — более сложный, дорогой и долгий процесс, нежели регистрация ООО или закрытие ИП.

Не секрет, что помимо ликвидации юридического лица официальным способом (добровольная ликвидация), существуют и альтернативные способы ликвидации.

Из данной статьи Вы узнаете в максимально доступной форме как ликвидировать ООО без долгов самостоятельно официально, не прибегая к услугам юридических фирм, что сэкономит Вам до 40 000 рублей в зависимости от региона.

Форма Р15001 предназначена для уведомления о ликвидации юридического лица. — новая форма Р15001 скачать — официальные требования к оформлению уведомления по форме Р15001 2020 Форма Р16001 предназначена для государственной регистрации юридического лица в связи с его ликвидацией.

— новая форма Р16001 скачать — официальные требования к оформлению заявления по форме Р16001 2020 — подготовить комплект документов на ликвидацию ООО онлайн Типичные расходы на ликвидацию ООО по г. Москва: — госпошлина за ликвидацию ООО – 800р. — услуги юристов по подготовке и подаче документов – от 15000 до 30000р.

— нотариальное заверение 2-х уведомлений Р15001 и заявления Р16001 – от 3000 до 4500р. — нотариальная доверенность для представителя – от 1000 до 1500р.

— публикация сообщения о ликвидации ООО в журнале «Вестник государственной регистрации» — 2300р. Процедура добровольной ликвидации ООО занимает не менее трёх месяцев и состоит из следующих четырёх основных этапов: 1. Принятие решения о ликвидации ООО и уведомление о начале процедуры ликвидации ООО Учредители (участники) ООО на общем собрании принимают решение о ликвидации ООО и формировании ликвидационной комиссии или о назначении ликвидатора.

Решение о ликвидации принимается участниками единогласно (абз. 2 п. 8 ст. 37 ФЗ «Об ООО»). В течение 3х рабочих дней после даты принятия решения о ликвидации ООО нужно представить в налоговую по месту нахождения ООО нотариально заверенное Уведомление о ликвидации юридического лица по форме Р15001.

К нему прилагается решение (протокол) о ликвидации ООО. Заявителем на протяжении всей процедуры ликвидации выступает руководитель ликвидационной комиссии или ликвидатор ООО. 2. Публикация сообщения о ликвидации ООО в журнале «Вестник государственной регистрации» После внесения в ЕГРЮЛ сведений о начале процедуры ликвидации необходимо опубликовать в журнале «Вестник государственной регистрации» сообщение о ликвидации ООО, а также о порядке и сроке заявления требований кредиторами.

Публикация в Вестнике до подачи уведомления о начале ликвидации (и одновременно с ним) не допускается. Общество обязано уведомить в письменном виде всех известных на момент принятия решения о ликвидации ООО кредиторов о планируемом прекращении деятельности. 3. Уведомление о составлении промежуточного ликвидационного баланса ООО Не ранее, чем через 2 месяца после публикации сведений о начале процедуры ликвидации ООО в журнале «Вестник государственной регистрации»

Промежуточный ликвидационный баланс при ликвидации ооо в 2020-2020 году

Описание страницы: промежуточный ликвидационный баланс при ликвидации ооо в 2020-2020 году от профессионалов для людей.Содержание

Ликвидационный баланс бывает промежуточным и окончательным. Промежуточный ликвидационный баланс оформляется по истечении 2-х месяцев со дня публикации в «Вестнике государственной регистрации» извещения о ликвидации (если только ликвидационной комиссией не был установлен больший срок для предъявления требований со стороны кредиторов). Предварительная подготовка данных и само составление промежуточного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии.

Хотя формально по закону эту процедуру должна выполнять ликвидационная комиссия. На 2020 год установленной формы промежуточного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений).

Поэтому её необходимо разработать самостоятельно.

За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс». Разработанный бланк промежуточного ликвидационного баланса вы можете бесплатно скачать по этой ссылке.

Помимо финансовых показателей промежуточный ликвидационный баланс обязательно должен содержать: В промежуточный ликвидационный баланс необходимо включить (при наличии) данные об имуществе: При заполнении перечня требований, предъявленных кредиторами указывается:

- решение об удовлетворении.

- сумма задолженности;

- наименование кредитора (в порядке очередности);

В отдельной графе необходимо отразить результаты рассмотрения требований кредиторов ликвидационной комиссией. Примечание, вышеперечисленную информацию можно включить непосредственно в сам баланс, а можно оформить в виде приложения (скачать образец) составленного в произвольной форме (акт, протокол и т.д.). Нет видео. Видео (кликните для воспроизведения).

При составлении промежуточного ликвидационного баланса обычно используются данные последнего бухгалтерского баланса, оформленного до принятия решения о ликвидации.

Промежуточный ликвидационный баланс может составляться неоднократно.

После того как промежуточный ликвидационный баланс составлен, его должны утвердить лица принявшие решение о ликвидации. Для этого им требуется оформить протокол (решение) об утверждении или проставить соответствующие отметки прямо на балансе.