Алгоритм расчета цены на предприятии сервиса

Оглавление:

- Как составить калькуляцию на услуги образец

- Как рассчитать себестоимость услуг по клиентам

- Financial Management: Как оценить затраты на предоставляемые услуги

- Какая применяется формула расчета себестоимости услуг в 2020 году

- Методы и алгоритм расчета цены товара.

- Алгоритм расчета цены на предприятии сервиса

- Расчет стоимости услуг исходя из уровня затрат

- Как сформировать стоимость услуги? [Инструкция с примерами]

- Калькуляция стоимости услуг

Как составить калькуляцию на услуги образец

Содержание Под калькуляцией понимают процесс расчета стоимости услуги (или товара), основанный на утвержденной методике, а также сам документ, который содержит данные об издержках. Расчет производится для того, чтобы относительно точно определить себестоимость той или иной услуги. Образец калькуляции и правила составления этого документа подробно описаны в статье. Образец калькуляции стоимости услуг (Excel) Образец калькуляции стоимости МТР (Excel) Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации.

К тому же понятия «типовая, однородная услуга» как такового не существует. Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации.

Однако в любом случае виды издержек будут постоянными – это:

- обслуживание кредитов;

- амортизация;

- оплата труда;

- арендные платежи и др.

- траты на материалы и другие материальные издержки;

- социальные отчисления, налоги;

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат. Сам документ обычно составляют в виде таблицы, в которой отражены прямые расходы (зарплата, налоги, социальные взносы) и косвенные (все остальные). Статьи калькуляции можно указывать в любой формулировке – вот пример расчетов себестоимости выполнения работ по созданию обычного маникюра.

Также расчеты можно составлять в динамике, анализируя одинаковые показатели по разным периодам.

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

- Почасовой тариф – именно так измеряют образовательные услуги.

- С помощью других показателей – перевозка груза на расстояние 45 км.

Структура расходов напрямую будет зависеть от вида выполняемых работ. Поэтому и алгоритм составления калькуляции будет иметь свои отличия. На примере расчетов, связанных с транспортными услугами, инструкция будет выглядеть так.

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

Как рассчитать себестоимость услуг по клиентам

Как правильно рассчитать себестоимость услуг по клиентам компании? Как распределять на себестоимость услуг прямые и накладные расходы? Что учитывать при отнесении расходов по отдельным статьям затрат на клиентов компании?

Руководству компаний, которые занимаются оказанием услуг, важно видеть себестоимость услуг в аналитике по отдельным клиентам.

Это нужно для контроля и управления как общей рентабельностью бизнеса компании, так и экономической эффективностью работы с каждым клиентом.

На практике достаточно часто компании, не вдаваясь в детальный анализ причин снижения общей рентабельности, пытаются повысить ее за счет роста цен на услуги и в итоге теряют в объемах реализации и прибыли. Предлагаем: 1) проанализировать текущую ситуацию и выявить негативные факторы себестоимости услуг в разрезе клиентов компании; 2) разработать методику расчета прямых расходов и распределения накладных расходов по клиентам компании; 3) на основе мониторинга динамики себестоимости услуг разработать предложения по снижению себестоимости работы с отдельными клиентами.

Всем, наверняка, знакомо: себестоимость услуг растет, рентабельность бизнеса снижается, а руководство требует срочно исправить ситуацию. Менеджмент оперативно составляет разнообразные планы по улучшению деятельности подразделений, но их реализация не приносит прогнозируемого улучшения показателей.

Естественно, возникает вопрос: почему не сработали предложенные мероприятия? Чаще всего потому, что не анализировали динамику себестоимости услуг в разрезе клиентов компании (или хотя бы их основных групп) — это позволило бы понять причины ее роста и адекватность ценовой политики по отдельным клиентам. Без такого анализа практически невозможно достоверно выявить негативные факторы и разработать действительно эффективные мероприятия по повышению рентабельности работы с клиентами.

Для анализа текущей ситуации необходимы аналитические данные о составляющих себестоимости услуг в группировке по прямым и накладным расходам.

Прямые расходы непосредственно связаны с оказанием услуги и отражаются в учете на счете 20, а в состав накладных включаются как общепроизводственные (счет 25), так и общехозяйственные (счет 26) расходы.

Прямые расходы относят сразу на себестоимость услуги, а накладные сначала аккумулируются в течение отчетного периода, а затем распределяются на себестоимость услуг по утвержденным в компании алгоритмам. Изменения величины и состава себестоимости услуг надо анализировать в динамике за выбранный период. К сведению Чтобы исключить влияние разовых или непредвиденных колебаний затрат, период анализа должен быть не менее шести месяцев.

Порядок анализа: формируется аналитическая таблица по формированию себестоимости в разрезе клиентов компании и на ее основе выявляются факторы, повлиявшие на увеличение себестоимости. Как это сделать, рассмотрим на примере ООО «Альфа» (оказывает информационно-консультационные услуги).

Результаты хозяйственной деятельности компании за шесть месяцев 2017 г.

представлены в табл.

Как производится расчет себестоимости услуги: пример расчета. Себестоимость услуги

Себестоимость является важным показателем, в денежной форме отражающим фактические затраты на выпуск продукции, оказание услуги и реализацию конечного результата. С помощью себестоимости можно рассчитать цену единицы товара.

Показатель формируется в условиях конкретного производства и отражает индивидуальные траты, технологические условия.

Специальная методика расчета себестоимости услуг позволит своевременно позаботиться о введении соответствующих мер для уменьшения затрат производства, выявить неэффективное и нецелевое использование материальных ресурсов.При осуществлении планирования и проведении анализа затрат на выпуск различных видов конечной продукции или услуги применяются оценочные показатели себестоимости:

- плановая;

- фактическая.

- нормативная;

Плановый показатель рассчитывается на основании прогнозируемых объемов выпуска, при этом применяются экономические нормы и правила. Плановые нормативы получают, если проведен расчет себестоимости услуг предприятия, учитывающий будущие значения граничной величины затрат на производство различных типов продукции.Нормативный показатель получают, если себестоимости услуг при изготовлении товара включают в себя обязательное применение действующих нормативов на конкретном предприятии, утвержденных руководством смет. В расчете используют нормы на сырьевой расход, а определение размера заработной платы происходит с учетом устоявшихся расценок на отдельные работы.Фактические отчетные показатели выявляют на основе информации бухучета после окончания отчетного срока и по завершении производственного цикла, как определяет пример расчета.

Себестоимость услуги включает в себя фактические траты на выпуск товара или выполненной работы. Именно этот является основой при проведении экономического будущих коротких или длительных периодов производства.Под калькулированием понимается взаимодействие выбранных приемов и способов, позволяющих рассчитать стоимость единицы товара, услуги или работы.

Калькуляция представляет собой расчет себестоимости услуги. Пример ее составления позволяет показать, как получить цену многих независимых объектов учета.

Калькуляция делается для денежной оценки всех составляющих общей бухгалтерии на предприятии.Калькулирование является основой для расчета цен на единицу изделия с учетом издержки на ее производство.

Financial Management: Как оценить затраты на предоставляемые услуги

11 июля 2017 в 10:07

- ,

- ,

- ,

- ,

IT-подразделение в любой организации является потребителем бюджета и источником дохода одновременно. Бюджет на информационные технологии каждый год расписывается на несколько десятков статей расходов, доходы же зачастую оказываются неструктурированными, поэтому сложно оценить их роль в достижении бизнес-целей.

Понимание масштаба, характеристик и затрат на классифицированные сервисы обеспечивает лучшее управление инфраструктурой и контроль за IT в целом.

Поэтому в сегодняшнем материале мы бы хотели поговорить о том, как производится расчет стоимости сервисов и какие инструменты для управления финансами предлагает платформа ServiceNow. / Flickr / / Целью финансового менеджмента для IT-сервисов сохранение приемлемого уровня финансирования для проектирования, разработки и доставки сервисов, отвечающих бизнес-стратегии организации. Также он позволяет достигнуть прозрачности в операциях и предоставить сервис-провайдеру новые возможности по принятию решений.

Financial Management для IT-услуг является построения стратегии услуг в ITIL и содержит три процесса: бюджетирование, учет и взимание платы. Бюджетирование — это процесс планирования доходов и расходов в организации с определением спектра услуг. Планирование выполняется периодически (обычно раз в год), и дает компании возможность отслеживать то, куда тратятся средства.

Следующий процесс — это эффективный учет денежных средств.

Он позволяет обнаружить области, в которых можно повысить финансовую эффективность, то есть сэкономить. При этом учитываются сразу несколько составляющих стоимости:

- Капитальные затраты — покупка того, что станет финансовым активом, например сервера.

- Прямые затраты — это затраты на предоставление IT-услуги, которые могут быть отнесены к определённому заказчику, проекту и т. п. Например, затраты на эксплуатацию выделенных серверов или покупку лицензий на ПО.

- Косвенные затраты — затраты на предоставление IT-услуги, которые не могут быть полностью отнесены к конкретному заказчику, например покупка общего сервера.

- Переменные издержки — это издержки, величина которых меняется в зависимости от интенсивности использования сервиса.

- Постоянные издержки — издержки, величина которых не изменяется с повышением (снижением) интенсивности использования сервиса.

- Операционные издержки — затраты на обеспечение работы сервисов — электричество, зарплата сотрудникам и др.

Что касается взимания платы, то это процесс, необходимый для доставки сервисов, и отвечающий за определение того, сколько заказчики должны заплатить за услугу (ценообразование) и получение компенсации (выставление счетов). Таким образом, задачами процесса Financial Management становятся: определение IT-услуг, предоставляемых подразделением, разработка методологии расчета стоимости, контроль работы IT-отдела и, наконец, составление бюджета с учетом всех факторов.

Поэтому далее мы перейдем к вопросу финансового управления IT и определению стоимости услуг.

Устанавливаем цену правильно (практика)

→ → Когда товар разработан и ждет своего запуска, очень важно правильно пройти один из последних этапов, предшествующих выпуску товара — правильно рассчитать и установить отпускную цену на новый продукт. Существует множество теорий и подходов к ценообразованию продукта, но на практике сложно использовать только один метод расчета.

Слишком много факторов следует учесть, чтобы итоговая цена реализации товара была конкурентоспособна, обеспечивала желаемый уровень прибыли и не отпугивала покупателей.

В статье мы рассмотрим методику расчета отпускной цены для нового товара, которая учитывает желания компании по уровню рентабельности продукта, принимает во внимание конкурентное окружение товара и отвечает потребностям целевой аудитории.

Пример расчета цены включает также шаблон с готовыми формулами в формате Excel. Описанный в статье пример по расчету цены реализации нового продукта подойдет для производственных предприятий, для компаний сферы услуг, для любых фирм, создающих новые продукты, но не совсем подойдет для компаний из отрасли оптовой или розничной торговли.

Перед тем, как перейти к методике расчета стоимости продукта, хочу несколько слов сказать об одном важном этапе, который всегда предшествует разработке продукта — о планировании. Когда рождается идея о создании продукта, когда принимается решение о разработке нового товара — необходимо сделать паузу и рассчитать предварительную экономику проекта: себестоимость, цену продажи, объем продаж и прибыль.

Очевидно, что на этапе идеи, не имея полного представления о том, как будет в результате выглядеть новый продукт, сложно представить конечную стоимость товара и определить маржинальность продаж. Пусть это будет грубый расчет, но для того, чтобы его сделать вы выполните несколько очень полезных шагов:

- и в результате сформируете ориентир по финальной себестоимости продукта

- задумаетесь над тем, сколько вы бы хотели зарабатывать с продажи продукта в месяц

- проведете конкурентный анализ и определите примерную цену, по которой ваш товар будет на фоне конкурентных товаров выглядеть конкурентоспособным

- оцените спрос на товар и сформируете свои ожидания по уровню продаж

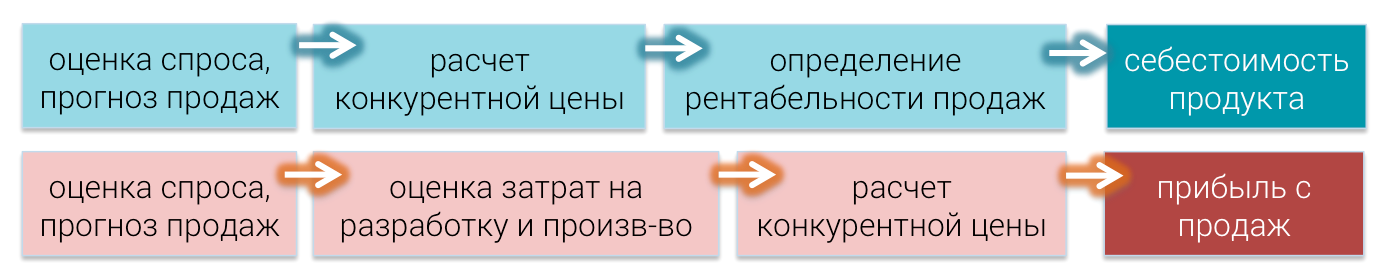

Рис.1 Два способа расчета целевых показателей проекта Или наоборот: вы оцените уровень затрат, который необходим для реализации задуманной идеи, определите конкурентную цену товара и поймете, устраивает ли вас уровень прогнозируемой прибыли.

Какая применяется формула расчета себестоимости услуг в 2020 году

Успех бизнеса в сфере обслуживания во многом зависит от правильного ценообразования.

Необходимо определить точный объем затрат и учесть его в итоговой стоимости.

По какой формуле в 2020 году рассчитывается себестоимость услуг?

Основной целью предпринимательства в любой сфере выступает получение прибыли. Но недостаточно просто реализовать продукт деятельности.

Нужно покрыть затраты на производство за счет продажи и получить доход.

Для этого необходимо учесть все нюансы ценообразования. Какую формулу в 2020 году следует применять для расчета себестоимости услуг?

Среди многочисленных понятий, используемых в сфере коммерции и предпринимательства, одним из наиболее востребованных является себестоимость. Это эффективный и точный инструмент, позволяющий проанализировать производственный цикл, независимо от того, что является продуктом производства – товары или .

Формула себестоимости продукта отличается временной универсальностью. Расчет можно осуществлять в любой период времени, что позволяет определить доходность выбранной стратегии развития с учетом фактора сезонности. Качественно произведенный расчет себестоимости затрат на производство оказывает весомое влияние на весь последующий процесс развития бизнеса.

Именно цена товара обладает ключевой ролью на уровне конкурентоспособности компании, потребительского доверия и получаемой прибыли.

Себестоимостью называется стоимостная оценка текущих расходов на производство и реализацию производимой продукции. При этом под расходами понимаются денежные, трудовые и природные затраты. В состав себестоимости включаются такие затраты, как:

- связанные с осуществлением предпринимательской деятельности;

- документально обоснованные расходы;

- относящиеся к производственной деятельности;

- определенные на законодательном уровне.

- касающиеся реализации продукции;

Учет затрат осуществляется в отчетном периоде, к которому они непосредственно относятся, вне зависимости от времени оплаты.

Цель определения себестоимости это точная оценка того, во сколько обходится компании выпуск и сбыт продукции. Посредством определения этого экономического показателя и его корректировки можно повысить рентабельность предпринимательской деятельности. Без определения себестоимости не обойтись в следующих ситуациях:

- определение эффективности от внедрения новых продуктов и т. д.

- оценка динамики себестоимости;

- выявление резервов по снижению затрат;

- расчет отпускной цены на продукцию;

- расчет рентабельности общей деятельности и конкретного направления;

Разнообразие видов себестоимости определяет воздействие определенных критериев: По этапам производственного процесса Определяется себестоимость валового, готового, отгруженного и реализованного продукта По количеству производства Рассматривается себестоимость одной единицы продукции или совокупного количества По объему включенных затрат Различается себестоимость полная и сокращенная

Методы и алгоритм расчета цены товара.

Стр 25 из 60Характеристика методов установления цен в маркетинге дана в табл.

3. Таблица 3 — Методы установления цен в маркетинге При расчете конечной продажной цены часто учитываются поправки к цене. Простейшая зависимость, которой пользуются при этом: где %срб – средний банковский процент при кредитовании операций (для данной страны и на данный отрезок времени); i – номер частей аванса или взноса по рассрочке; ri – размер соответствующего платежа, %; ti – срок между внесением аванса и получением заказа (или между получением заказа и временем уплаты взноса по рассрочке).

Методы, представленные в табл. 3, позволяют рассчитывать цены на товары. Алгоритм расчета цены представлен на рис.

3. Рис. 3. Алгоритм расчета цены. 3. Стратегии ценообразования.

В практике маркетинга используются различные виды ценовых стратегий, которые можно объединить в три группы. 1. С ориентацией на издержки. Рассчитывается полная себестоимость единицы товара.

Необходимые данные можно получить из данных производственного учета. Учитываются согласованные процентные отчисления.

Преимущества стратегии: издержки легко определить, так как методика их калькулирования хорошо известна и удобна. Однако принятие решения о накладных расходах достаточно субъективно, кроме того, не учитывается фактор спроса.

На практике при расчете цены часто используют принцип безубыточности производства.

При расчетах возможности достижения безубыточности при продаже определенного объема продукции по данной цене пользуются формулой безубыточности: где Ц – цена; К – количество товара; Ипост – постоянные издержки; Ипер – переменные издержки.

Эластичность спроса в зависимости от цены – выраженное в процентах изменение объема продаж товара в результате изменения его цены на 1% (вопросы эластичности рассмотрены в п. 3.2.). Спрос эластичен по цене, если он меняется в противоположную сторону по сравнению с ценой.

Если рынок насыщен большим количеством товаров и услуг, способных удовлетворить одинаковые потребности, ценовая эластичность спроса больше единицы.

В таком случае снижение цен становится эффективным инструментом расширения рынка сбыта и увеличения выручки от реализации. Если же количество вариантов покупки ограничено или спрос превышает предложение, возникает ситуация неэластичного спроса: цены при этом могут быть более высокими.

Существенно то, что чем настоятельнее потребность, тем меньше проявляется ценовая эластичность спроса (лекарства, продукты первой необходимости и др.). Измерение эластичности спроса

Алгоритм расчета цены на предприятии сервиса

— — Расчёт цены по методу «баланса доходов и расходов» производится следующим образом: при подготовке бюджета гостиницы устанавливаются полные издержки предприятия на предстоящий финансовый год.

Предположим, что сумма издержек, включая комиссию (10% к издержкам), операционную прибыль (15 % к издержкам) и налоги, составляет: Издерж. = 10 000 000 руб. следующим этапом является определение количества ночевок в гостинице, исходя из числа номеров (кровати — спальные места) и ожидаемой загрузки. Допустим, в гостинице имеется 100 номеров, а предполагаемая загрузка составит 80 %.

Количество ночёвок тогда составит: Ноч. = 365 дн. х 100 номеров х 80 % = 29200 ноч.

Метод «баланса доходов и расходов» является основным методом определение цены, ориентированным на издержки предоставления услуг в гостиницах.

Этот метод получил также название «целевое ценообразование» (ROI — return of investment) и нацелен на достижение определённого уровня дохода на инвестиции. Остановимся поподробнее на этом методе расчёта цены.

Пример расчета продолжится тем, что прямые и цеховые расходы складываются, и получается расход средств на содержание бани в год – 2441,7 тысяч рублей. Приблизительно по такой схеме производится расчет себестоимости парикмахерских услуг, пример которого состоит из тех же статей затрат, что и для бани. Технология, по которой производится расчет себестоимости медицинских услуг, на примере простого лечения в амбулаторной клинике приводится ниже.

Для этого используют стандартные сложившиеся понятия, а именно: время выполнения процедуры, количество медработников, их квалификация, финансовые затраты на необходимые лекарства.

Расчет долгосрочного нижнего предела цены связан с калькулированием полной себестоимости изделия, расчет краткосрочного нижнего предела цены — с учетом и калькулированием по системе «директ-костинг». Система «директ-костинг» основана на делении расходов на постоянные и переменные и позволяет оперативно производить расчет различных вариантов снижения цен. При данной системе анализируется влияние снижения цены: на выручку от продажи товара; на себестоимость продукции; на массу прибыли от реализации продукции.

Таким образом, анализ вариантов по системе «директ-костинг» дает объективную и полную информацию, поскольку в расчет принимается себестоимость единицы изделия только в части переменных затрат, которая постоянна в расчете на единицу продукции при изменении объема производства.

Расчет стоимости услуг исходя из уровня затрат

Если речь идет не об уникальном единичном производстве, цены на товары и услуги устанавливаются с учетом рыночной стоимости аналогичной продукции и услуг. При этом не только для единичного, но и для массового производства может быть полезным расчет цены, которая является оптимальной, исходя из уровня производственных затрат.

Предлагаем вниманию читателей алгоритм расчета стоимости услуг на примере компании, предоставляющей в аренду собственное оборудование на различных условиях. Тарифы на услуги, как и цены на товары, должны возместить предприятию текущие (производственные) затраты и обеспечить необходимый размер прибыли, поэтому расчет обоснованной цены товара/услуги проводят по единому алгоритму. 1. На начальном этапе выбираем натуральную единицу измерения количества товара/объема услуги, в расчете на которую будет установлена цена.

Количественные измерители промышленной продукции очевидны (единицы, килограммы и др.). Для услуг решить этот вопрос сложнее: нужно изучить аналоги и общероссийский классификатор единиц измерения (доступен для чтения и скачивания в Интернете). 2. Определяем прямые расходы, связанные с производством и реализацией услуги или товара.

Так как ценообразование относится к области управленческих задач, то при ее решении используют определения и правила управленческого учета, которые могут отличаться от бухгалтерских. Прямыми могут быть как переменные затраты, так и часть постоянных затрат.

Чтобы определить прямые затраты конкретной услуги, работы или товара, нужно изучить особенности деятельности предприятия, его производственную и организационную структуру. Если в ходе выполнения работы (услуги) используется специализированное оборудование, расходы по содержанию и эксплуатации такого оборудования являются прямыми расходами этой работы (услуги). Например, многопрофильный медицинский центр предлагает клиентам разнообразные услуги.

Одна из услуг — ультразвуковая диагностика. Амортизация аппарата УЗИ и других основных средств кабинета УЗИ, заработная плата специалиста с начислениями, расходные материалы — это прямые расходы услуги ультразвуковой диагностики, которые должны быть учтены при определении ее цены. Аналогичным образом определяются прямые расходы других услуг центра.

Реклама конкретного вида деятельности — еще один пример прямых затрат, которые должны быть компенсированы доходами от реализации услуги, получившей рекламную поддержку.

Предположим, центр косметологии разместил на местном телевидении информацию о новой актуальной процедуре.

Он может включить всю величину понесенных рекламных издержек в стоимость именно этой процедуры. Амортизация оборудования и стоимость расходных материалов, приобретенных для новой услуги, также войдут в ее стоимость в полном объеме в качестве прямых затрат. НА ЗАМЕТКУ Если предприятие привлекло кредит на финансирование покупки активов для организации производства конкретной услуги или товара, проценты по кредиту в полном объеме целесообразно включить в расчет цены данной услуги или товара.

Как сформировать стоимость услуги? [Инструкция с примерами]

Часто начинающие предприниматели сталкиваются с проблемой формирования стоимости услуг.

Дело в том, что многие в этом вопросе ориентируются только на конкурентов и стараются перебить их предложение более низкой ценой. И это в корне неверный подход. Существует 3 ключевых фактора процесса формирования цены, которые необходимо учитывать еще на этапе подготовки.

- Компания, оказывающая услугу. Это минимальный порог цен, который обеспечит безубыточную работу. Включает материальные издержки, себестоимость, а также размер планируемой прибыли.

- Конкуренты. Как активные участники рынка, они задают ценовой коридор в нише в формате «от и до». Большинство компаний стремятся держаться в рамках этого коридора.

- Потребители. Уровень спроса на услугу задает высшую точку цены. Это тот максимум, который покупатели готовы заплатить за данный вид услуг.

То есть, учитывая эти 3 момента, вам нужно произвести расчет стоимости услуг по критериям: максимальная цена, минимальная цена и оптимальная цена. Далее мы разберем основные методы ценообразования в сфере услуг, их особенности и нюансы.

Метод 1. Себестоимость + планируемая прибыль. Себестоимость в этом случае — это затраты, связанные с выполнением необходимых операций в рамках оказанных услуг.

Такие издержки можно разделить на 4 условные группы:

- косвенные — оплата юристов, бухгалтеров, а также различных квалификационных курсов.

- прямые — заработная плата сотрудников, задействованных в оказании услуг, подрядчиков;

- постоянные — это затраты на амортизацию оборудования, оплата аренды помещения, доступ в интернет и т.д.;

- переменные — расходы на материалы, необходимые в отдельных случаях;

Отдельно стоит вынести такую статью расходов, как налоги и реклама.

Посчитав себестоимость услуги, необходимо прибавить процент планируемой прибыли. Метод 2. Ориентация на цены конкурентов, которые предлагают схожие по содержанию и уровню качества услуги.

Суть метода заключается в мониторинге предложений прямых конкурентов и установке конкурентоспособных цен.

Однако не все так просто. Недостаточно просто установить цены на услуги по принципу «как на рынке». Ведь у вас, несмотря на схожесть предоставляемой услуги и целевого потребителя, могут быть абсолютно разные статьи расходов.

Поэтому, выбирая данный метод, важно учитывать также себестоимость.

Метод 3. Доля от прибыли клиента.

Стоимость услуг в этом случае определяется экономическим эффектом, который принесет предоставляемая услуга клиенту. Например, какой-либо процент от прибыли заказчика за определенный промежуток времени. Главный минус этого метода состоит в том, что крайне сложно прогнозировать экономический эффект услуги.

Может быть слишком много внешних факторов, влияющих на конечный результат. Метод 4. Метод «цена = ценность». Подразумевает расчет стоимости услуги, исходя из ее ценности, уникальности, неоценимой пользы, которую она несет клиенту.

Калькуляция стоимости услуг

› Под калькуляцией понимают процесс расчета стоимости услуги (или товара), основанный на утвержденной методике, а также сам документ, который содержит данные об издержках. Расчет производится для того, чтобы относительно точно определить себестоимость той или иной услуги. Образец калькуляции и правила составления этого документа подробно описаны в статье.

Скачать образец калькуляции стоимости услуг можно в конце статьи.

Содержание Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации. К тому же понятия «типовая, однородная услуга» как такового не существует.

Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации. Однако в любом случае виды издержек будут постоянными – это:

- социальные отчисления, налоги;

- арендные платежи и др.

- амортизация;

- траты на материалы и другие материальные издержки;

- обслуживание кредитов;

- оплата труда;

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат. Сам документ обычно составляют в виде таблицы, в которой отражены прямые расходы (зарплата, налоги, социальные взносы) и косвенные (все остальные).

Статьи калькуляции можно указывать в любой формулировке – вот пример расчетов себестоимости выполнения работ по созданию обычного маникюра. Также расчеты можно составлять в динамике, анализируя одинаковые показатели по разным периодам.

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Почасовой тариф – именно так измеряют образовательные услуги.

- С помощью других показателей – перевозка груза на расстояние 45 км.

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

Структура расходов напрямую будет зависеть от вида выполняемых работ.

Поэтому и алгоритм составления калькуляции будет иметь свои отличия.