Дополнительная заработная плата производственных рабочих процент

Оглавление:

- Электронная библиотека

- Оплата труда производственных рабочих

- Основная и дополнительная заработная плата: что это и как рассчитать начисления

- Дополнительная заработная плата производственных рабочих

- Основная и дополнительная заработная плата производственных рабочих

- Дополнительная заработная плата производственных рабочих

- Дополнительная заработная плата — что это такое, расчет, что относится

- Большая Энциклопедия Нефти и Газа

- Статья Дополнительная заработная плата производственных рабочих

Электронная библиотека

/ / 4.5.5 Статья «Основная и дополнительная заработная плата производственных рабочих и отчисления по единому социальному налогу» По этим калькуляционным статьям учитывают всю начисленную заработную плату производственных рабочих, специалистов, руководителей и вспомогательного персонала, непосредственно занятых в производственном процессе, и начисленные на нее суммы отчислений в государственные внебюджетные фонды по единому социальному налогу. По статье

«Основная заработная плата производственных рабочих»

учитывается основная заработная плата производственных рабочих, непосредственно связанных с изготовлением (выработкой) продукции. В состав основной заработной платы включается: · оплата операций и работ по сдельным нормам и расценкам, а также повременная оплата труда; · доплаты по сдельно- и повременно-премиальным системам оплаты труда, районным коэффициентам и т.п.; · доплаты к основным сдельным расценкам в связи с отступлениями от нормальных условий производства (несоответствием оборудования, материалов, инструментов и другими отступлениями от технологии). Основная заработная плата производственных рабочих включается в себестоимость соответствующих видов продукции (групп однородных видов продукции).

По статье

«Дополнительная заработная плата производственных рабочих»

планируются и учитываются выплаты, предусмотренные законодательством о труде или коллективными договорами за непроработанное на производстве (неявочное) время: · оплата очередных и дополнительных отпусков; · компенсация за неиспользованный отпуск; · оплата льготных часов подростков; · оплата перерывов в работе кормящих матерей; · оплата времени, связанного с выполнением государственных и общественных обязанностей; · выплаты вознаграждений за выслугу лет и др. Дополнительная заработная плата распределяется пропорционально основной. В статью «Отчисления по Единому социальному налогу» включаются отчисления в социальные фонды по установленным нормам от суммы основной и дополнительной заработной платы производственных рабочих.

Учет выработки, объемов выполненных работ и заработной платы организуется в зависимости от технологического процесса, типа производства, системы организации оплаты труда, уровня автоматизации учетно-вычислительных работ и других условий. Учет заработной платы включает учет затрат по нормам и отклонений от норм.

Под затратами в пределах норм понимается плата за работы, предусмотренные установленной в организации технологией, действующими нормами и расценками.

К отклонениям от норм относятся оплата дополнительных операций, не предусмотренных установленным технологическим процессом, и доплаты к основным сдельным расценкам, вызываемые отступлениями от нормальных условий производства (простой, брак). Отклонения от норм (доплаты) оформляются следующими документами: · доплаты к действующим нормам и расценкам – листками на доплату; · оплату дополнительных операций, не предусмотренных установленным технологическим процессом, – нарядами на сдельную работу с отличительным знаком (например, с красной полосой по диагонали бланка наряда).

Оплата труда производственных рабочих

Расходы на оплату труда производственных рабочих — крупная категория в составе себестоимости изготовления продукции, поэтому проблематике установления наиболее рациональной формы оплаты, а также удержанию или сокращению уровня данных расходов уделяют особое внимание.

Вопрос оплаты труда имеет важное значение не только для руководства с точки зрения расходов предприятия, но и для его работников.

Для них уровень получаемой заработной платы вызывает наивысший интерес.

Каждое предприятие вправе применять свою систему оплаты труда, то есть порядок исчисления размеров заработной платы, подлежащей выплате работникам в соответствии с выполняемыми трудовыми функциями и результатами труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера. При этом на предприятие возлагается обязательство по учету времени, фактически отработанного каждым работником.

Со стороны трудового законодательства предусмотрен ряд гарантий работникам, в том числе по вопросам оплаты труда.

Например, устанавливается минимальный размер оплаты труда (МРОТ), который не может быть ниже величины прожиточного минимума трудоспособного населения. Если работник полностью отработал за период норму рабочего времени и выполнил нормы труда, его месячная заработная плата не может быть ниже МРОТ.

Представим основные блоки, которые входят в состав оплаты труда работников предприятия:

- компенсационные выплаты;

- тарифная ставка/должностной оклад;

- стимуоирующие выплаты.

Тарифная ставка представляет собой фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат (ст.

129 Трудового кодекса РФ; далее — ТК РФ). Оклад — фиксированный размер оплаты труда.

Существуют две основные формы оплаты труда — повременная и сдельная.

По этой системе заработную плату работнику начисляют исходя из фактически отработанного времени и его тарифной ставки или должностного оклада. Повременная форма оплаты труда не учитывает количественные показатели деятельности каждого работника. Чаще всего ее применяют для оплаты труда руководителей, административно-управленческого аппарата и специалистов.

Что касается основных производственных рабочих, которые имеют непосредственное влияние на количество и качество выпущенной продукции, то для оплаты их труда иногда прибегают к повременной форме. Это обусловлено тремя основными причинами:

- простота расчета заработной платы;

Основная и дополнительная заработная плата: что это и как рассчитать начисления

Здравствуйте!

В этой статье мы расскажем про основную и дополнительную заработную плату – из каких частей состоит заработная плата любого работника.

Вы узнаете что представляет собой основная и дополнительная зарплата.

От чего зависит размер заработной платы.

Порой случается, что руководители умышленно не выплачивают необходимые надбавки, которые полагаются работникам по закону. Для того чтобы этого не случилось, мы рекомендуем узнать как начисляется заработная плата и от чего зависит ее величина.

Зарплата – это материальное вознаграждение за выполненную работу.

На это влияют следующие факторы:

- Кадровая политика фирмы. На некоторых предприятиях существуют своего рода производственные соревнования. Смена, которая по итогам месяца выполнит больший объем работы, получает денежное вознаграждение.

- Выполнение качественных и количественных показателей предприятием. Если дела фирмы идут хорошо, тогда руководство выделяет сотрудникам премии.

- Спрос на работников определенной специальности. Например, если рассматривать село, то спрос на трактористов намного выше, чем потребность в специалистах IT-технологий.

- Квалификация сотрудников. Например, чем выше разряд слесаря, тем выше его тарифная ставка и больше зарплата.

- Особые условия труда. На производствах, где работник выполняет вредную и опасную работу выплачивают соответствующие надбавки, из-за которых величина ежемесячных выплат увеличивается.

Основная зарплата – это оплата отработанных часов, или выполненного задания, а величина выплат соответствует установленным нормам труда (например, тарифные ставки или оклады).

Чтобы научиться рассчитывать основную зарплату, необходимо понимать, что такое оклад, а что такое тарифная ставка.

Все надбавки к зарплате прописаны в трудовом кодексе РФ. Они начисляются в ряде случаев:

Дополнительная заработная плата производственных рабочих

включает выплаты, предусмотренные законодательством о труде и положением об оплате труда, принятым на предприятии, за недоработанное на производстве ( неявочное) время: оплата очередных и дополнительных отпусков, оплата времени, связанного с выполнением государственных обязанностей, оплата учебных отпусков, а также выплаты вознаграждений за выслугу лет ( стаж работы) и другие выплаты, предусмотренные законодательством.

Так как указанные выплаты распределяются по нормативу ( процент к основной заработной плате производственных рабочих), на изменение дополнительной заработной платы производственных рабочих в себестоимости отдельного изделия оказывают влияние те же факторы, что и на изменение основной заработной платы. [2] определяется в процентах от основной и устанавливается дипломником по месту прохождения практики.

[5] может ориентировочно приниматься в размере аДОп7 5 -: — 10 % от основной зарплаты, а отчисления на социальное страхование — в размере ас. [6] может ориентировочно приниматься в размере фдоп 7 5 — 10 % от основной зарплаты, а отчисления на социальное страхование — в размере фотч 6 6 % от суммы заработной платы.

[7] формируется, из сумм, резервируемых для оплаты очередных отпусков производственных рабочих, оплаты льготных часов кормящих матерей и подростков, оплаты по среднему заработку за время выполнения государственных и общественных обязанностей, за нахождение на военных сборах и других видов оплаты за время отсутствия на работе. [8] и отчисления на социальное страхование, расходы на охрану труда и технику безопасности, расходы по жилищно-коммунальным услугам и износ малоценных и быстроизнашивающихся инструмента и инвентаря распределяются между строительными работами, работами по монтажу металлоконструкций, работами по монтажу оборудования, подсобными и вспомогательными производствами пропорционально основной заработной плате рабочих этих производств. Все остальные накладные расходы относятся только на строительно-монтажные работы и распределяются между ними пропорционально основной заработной плате рабочих; накладные расходы подсобных производств, не выделенных на отдельный баланс, но территориально обособленных от строительства ( карьеров, лесозаготовок и других), относятся на эти производства по прямому признаку.

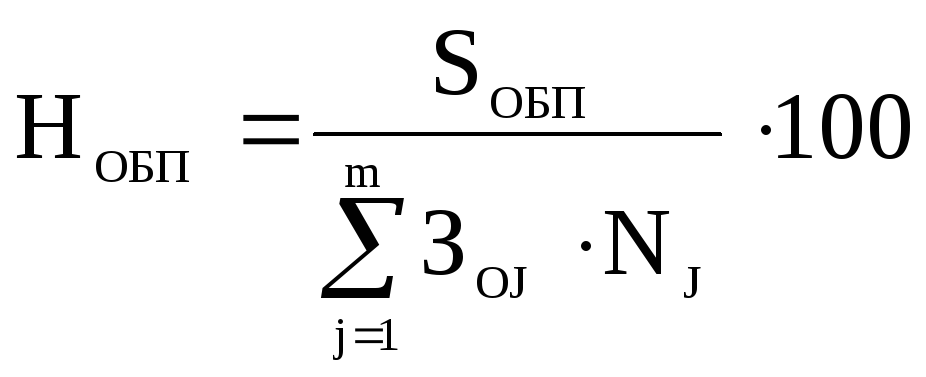

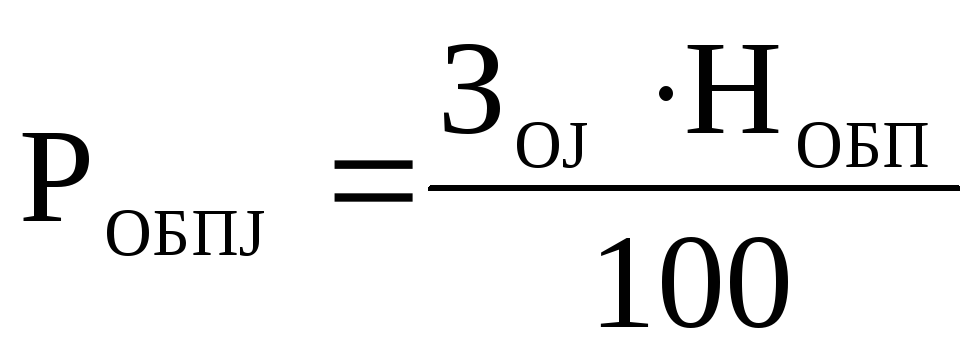

2.3. Расчёт затрат по статье “Дополнительная заработная плата производственных рабочих”

Риз =250*15/100=40 (руб.) Эта статья включает следующие виды затрат: -расходы по содержанию и эксплуатации оборудования; -расходы по организации, обслуживанию и управлению производством. В расходы по содержанию и эксплуатации оборудования входят затраты на амортизацию оборудования, транспортных средств и ценного инструмента, а также затраты на ремонт оборудования и транспортных средств, затраты на эксплуатацию оборудования, на внутризаводское перемещение грузов, износ малоценных и быстроизнашивающихся инструментов и приспособлений и пр.

В расходы по организации, обслуживанию производством включаются затраты на амортизацию зданий, сооружений, инвентаря; расходы на испытания, опыты, исследования, рационализацию и изобретательство, технику безопасности и пр. По этой статье, которая является комплексной, составляется специальная смета, на основании которой определяется процент этих расходов по отношению к основной заработной плате производственных рабочих.

, %, где SОБП – сумма общепроизводственных расходов по смете, руб.; ЗOJ – основная заработная плата на единицу j-го изделия, руб.; NJ – количество j-х изделий, намеченных к выпуску, шт.

Общепроизводственные расходы относятся на себестоимость отдельных изделий пропорционально основной заработной плате производственных рабочих.

.

Нобп =130 Робп =250*130/100=330 (руб.) Стр 7 из 15 Соседние файлы в предмете

- 01.04.201468.1 Кб

- 01.04.201447.55 Кб

- 01.04.20141.5 Mб

- 01.04.2014741.38 Кб

- 01.04.2014974.85 Кб

- 01.04.2014617.13 Кб

- 01.04.2014125.95 Кб

- 01.04.2014452.61 Кб

- 01.04.2014206.81 Кб

- 01.04.2014753.15 Кб

Для продолжения скачивания необходимо пройти капчу:

Основная и дополнительная заработная плата производственных рабочих

3 Численность основных рабочих (Чо) на участке определяется по операциям, исходя из числа постов и количества рабочих мест.

Первоначально определяется число рабочих мест на каждой операции:

, (4.14) где Но – количество сварочных постов, обслуживаемых одним рабочим; Кс – количество рабочих смен; Ксп – коэффициент, учитывающий дополнительную численность рабочих (1,1); Численность основных рабочих участка наплавки ФП:

; Данные заносятся в таблицу 4.8. Таблица 4.8 -Списочная численность основных рабочих участка наплавки буровых долот № п/п Операция Наименование специальности рабочего Разряд рабочего и средний разряд рабочих Списочная численность Наплавка Сварщик Средний разряд 4 Основные рабочие, как правило, оплачиваются по сдельно премиальной системе. Фонд заработной платы основных рабочих складывается из: сдельного фонда, (Зо) в руб.

и определяется по формуле:

, (4.15) где СГ – часовая тарифная ставка рабочего определенного разряда, руб.

На основании тарифной сетки, для четвертого разряда она составляет 96,65 руб. По результатам расчета составлена таблица 4.9. Таблица 4.9 -Сводная ведомость фонда оплаты труда основных рабочих участка наплавки буровых долот Структура фонда оплаты труда Общая сумма, тыс.

руб. 1. Сдельный фонд 2. Премии из ФОТ (25%) 17,784 4,446 3. Тарифный фонд 4. Доплаты (20%) 22,23 4,446 5. Основная з/п 26,676 6. Дополнительная з/п (20%) 7.

Общий фонд з/п 5,335 32,011 ЕСН (34%) 10,884 Среднемесячная з/п (руб.) без ЕСН 9,146 (ηзс=92%) Среднемесячная з/п (руб.) с ЕСН 12,745(ηзс=92%) По результатам расчетов составлена таблица 4.10. Таблица 4.10 -Сводная ведомость прямых затрат на производство буровых долот экскаваторов № Наименование прямых затрат на производство На программу выпуска, тыс. руб. На единицу изделия, руб.

Затраты на основные материалы: – на заготовки – на порошковую проволоку 456,14 456,14 Затраты на электроэнергию для технологических целей 47,71 47,71 Основная з/п производственных рабочих 26,676 26,676 Дополнительная з/п производственных рабочих 5,335 5,335 ЕСН 10,884 10,884 Итого: 660,745 660,745 4.2.4 Номенклатура и методика расчета расходов на содержание и эксплуатацию оборудования Расходы на содержание и эксплуатацию оборудования (Соб) включают амортизационные отчисления, затраты на содержание, текущий ремонт производственного оборудования, ценных инструментов, износ и затраты на восстановление малоценного и быстроизнашивающегося инструмента и др. Расчет расходов ведется следующим образом: 1)Амортизация по основным средствам, участвующим в производственном процессе.

Для наплавки зубьев

Дополнительная заработная плата производственных рабочих

В данной статье калькуляции отражаются затраты на оплату очередных отпусков, времени, связанного с выполнением государственных обязанностей, льготных часов подростков и др. рассматривается в нормативной себестоимости как прямая статья калькуляции и определяется по следующей формуле З дi l = Зo i l P д l /100, где Зд i l — дополнительная заработная плата производственных рабочих при изготовлении i-й детали в l-м цехе, руб./шт.; P дl — процент дополнительной заработной платы по отношению к основной по l-му цеху (табл.1).

Для целей планирования процент дополнительной заработной платы по отношению к основной заработной плате устанавливается на основании плановых данных о сумме дополнительной заработной платы. Дополнительная заработная плата, начисленная за сборку m -го изделия, определяется по следующей формуле З’d m = З’o m P’ д /100 , где З’ dm — дополнительная заработная плата производственных рабочих при сборке m-го изделия, руб./шт.; P’ д — процент дополнительной заработной платы по отношению к основной заработной плате по сборочному цеху (табл.1). Дополнительная заработная плата по изделию в целом рассчитывается по формуле З д m =

З д i l K i m+ З’ д m .

Страховые взносы по заработной плате производственных рабочих На данную статью калькуляции относятся: единый социальный налог, перечисляемый в Федеральный бюджет; в Фонд социального страхования; в Фонд медицинского страхования; страховые взносы по обязательному пенсионному страхованию, перечисляемые в Пенсионный фонд; страховые взносы по обязательному страхованию от несчастного случая и профессиональных заболеваний, перечисляемые в Фонд социального страхования.

Суммы единого социального налога и страховых взносов установлены в процентах от суммы основной и дополнительной заработной платы производственных рабочих, включаемой в себестоимость продукции.

Расчет производится по формуле Oc i l =(Зo i l+ З д i l )(Pc + Рн) /100 , где Oc i l — общая сумма единого социального налога и страховых взносов по i-й детали, руб./шт.; Pc – суммарный процент единого социального налога, % (табл.1); Рн – процентотчислений на обязательное страхование от несчастных случаев и профессиональных заболеваний, % (табл.

1). Размер страховых взносов по сборке m -го изделиярассчитывается по формуле O’c m =(З’o m + З’ д m) )(Pc + Рн) /100, где O’c m — отчисления на социальное страхование и обеспечение посборке m-го изделия, руб./шт. Страховые взносы по изделию в целомрассчитываются по формуле Oc m = Oc i l K i m + O’c m .5

Дополнительная заработная плата — что это такое, расчет, что относится

Каждый человек, получающий зарплату, хочет быть уверен в правильности начислений и выплат.

Отвечает за это бухгалтер, но и он может ошибиться. Чтобы проконтролировать этот процесс, нужно знать, из каких частей состоит заработная плата, кому и как начисляется, выплачивается. О том, что такое дополнительная и основная часть выплат, чем они отличаются, примеры расчета – обо всем этом далее в статье.

Зарплата — это денежное вознаграждение за выполненную работу. Но кроме этого, сотрудники могут получать материальную помощь на различные цели — медицинские услуги, отдых, лечение и др. Основная часть зарплаты – это базовые и постоянные выплаты работникам:

- плата по тарифной ставке — зарплата за норму работ, выполненную в определенный срок. Это может быть норма времени, численности, числа обслуженных объектов и т.д. Размер ставки определяет наниматель.

- оклад — фиксированная сумма, выплачиваемая ежемесячно работникам предприятия;

Дополнительной заработной платой считаются денежные выплаты компенсационного, стимулирующего или разового характера.

В законодательстве существует перечень всех этих выплат, проработаны условия начисления.

Скачать ТК РФ Дополнительная заработная плата включает в себя следующие начисления:

- компенсационные (надбавки, доплаты) – согласно ТК РФ в их число входит плата за работу во вредных, опасных условиях, за труд, связанный с гос тайной, шифрованием, работу в сложных климатических условиях, на загрязненной радиоактивными веществами территории.

- стимулирующие — повышения, доплаты, премии, поощрительные суммы, надбавки за сверхурочный труд, изобретения, успехи и достижения, разовые поощрения нанимателя;

В компенсационную плату входят все виды отпускных, компенсации за неиспользованные отпуска, выслуга лет, сохранение среднего заработка на время учебы с отрывом от работ, и т.д. К дополнительным также относят средства, начисленные за все время, когда люди отсутствуют на работе по уважительным причинам, упомянутым в ТК РФ:

- вынужденные простои;

- больничные;

- командировочные выплаты;

- перерывы в работе для кормящих матерей, если ребенок один, полагается часовой перерыв, если детей двое или больше, выделяется два часа за рабочий день;

- предусмотренная оплата жилья работникам за счет предприятия;

- оплачиваемое время на прохождение медкомиссий, разных тренингов и др.

- детские пособия;

- выполнение гособязанностей;

Так, например, педагогам доплачивают за ведение кружков, внеклассные занятия, проф категорию. Расчет этой части выплат делается для каждого работника индивидуально.

Начисление компенсационных надбавок проводятся согласно нормативным актам РФ или актами по предприятию, если в них предусмотрены лучшие условия. Сверхурочные часы учитываются исходя из данных рабочих табелей.

За год можно отработать не более 120 часов. Доплаты за тяжелые условия труда оговариваются в коллективном договоре, а суммы высчитываются после аттестации рабочих мест.

Большая Энциклопедия Нефти и Газа

Cтраница 1 Дополнительная заработная плата производственных рабочих включает выплаты, предусмотренные законодательством о труде и положением об оплате труда, принятым на предприятии, за недоработанное на производстве ( неявочное) время: оплата очередных и дополнительных отпусков, оплата времени, связанного с выполнением государственных обязанностей, оплата учебных отпусков, а также выплаты вознаграждений за выслугу лет ( стаж работы) и другие выплаты, предусмотренные законодательством.

Так как указанные выплаты распределяются по нормативу ( процент к основной заработной плате производственных рабочих), на изменение дополнительной заработной платы производственных рабочих в себестоимости отдельного изделия оказывают влияние те же факторы, что и на изменение основной заработной платы. Дополнительная заработная плата производственных рабочих определяется в процентах от основной и устанавливается дипломником по месту прохождения практики. Дополнительная заработная плата производственных рабочих распределяется между отдельными видами изделий пропорционально основной их зарплате.

Дополнительная заработная плата производственных рабочих распределяется пропорционально основной заработной плате. Отчисления на социальное страхование включаются в себестоимость продукции по установленной норме в процентах к сумме основной и дополнительной заработной платы. Дополнительная заработная плата производственных рабочих может ориентировочно приниматься в размере аДОп7 5 -: — 10 % от основной зарплаты, а отчисления на социальное страхование — в размере ас.

Дополнительная заработная плата производственных рабочих может ориентировочно приниматься в размере фдоп 7 5 — 10 % от основной зарплаты, а отчисления на социальное страхование — в размере фотч 6 6 % от суммы заработной платы. Дополнительная заработная плата производственных рабочих формируется, из сумм, резервируемых для оплаты очередных отпусков производственных рабочих, оплаты льготных часов кормящих матерей и подростков, оплаты по среднему заработку за время выполнения государственных и общественных обязанностей, за нахождение на военных сборах и других видов оплаты за время отсутствия на работе. Дополнительная заработная плата производственных рабочих и отчисления на социальное страхование, расходы на охрану труда и технику безопасности, расходы по жилищно-коммунальным услугам и износ малоценных и быстроизнашивающихся инструмента и инвентаря распределяются между строительными работами, работами по монтажу металлоконструкций, работами по монтажу оборудования, подсобными и вспомогательными производствами пропорционально основной заработной плате рабочих этих производств.

Все остальные накладные расходы относятся только на строительно-монтажные работы и распределяются между ними пропорционально основной заработной плате рабочих; накладные расходы подсобных производств, не выделенных на отдельный баланс, но территориально обособленных от строительства ( карьеров, лесозаготовок и других), относятся на эти производства по прямому признаку.

Статья Дополнительная заработная плата производственных рабочих

Плановая калькуляция себестоимости услуг на все Разрабатываемые модели Себестоимость продукции представляет выражение в денежной форме текущие затраты предприятий на производства и реализацию продукции. Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, т.к она характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия.

Различают следующие виды себестоимости: — Цеховая себестоимость – представляет собой затраты цех, связанные с производством продукции — Производственная себестоимость – помимо затрат цехов включает общехозяйственные и общепроизводственные расходы — Полная себестоимость — отражает все затраты на производство и реализацию продукции, слагается производственной себестоимости и внепроизводственных расходов. Различают индивидуальную и среднеотраслевую себестоимость. — Индивидуальная себестоимость обуславливается конкретными условиями, в которых действует то или другое предприятие.

— Среднеотраслевая себестоимость определяется как средневзвешенная величина и характеризует средние затраты на единицу продукции отрасли, потому она находится ближе к общественно необходимым затратам труда. В условиях рыночной экономики роль и значение себестоимости продукции для предприятия резко возрастают, с экономических и социальных позиций значения снижения себестоимости продукции для предприятия заключается в следующем:

— В увеличении прибыли, остающейся в распоряжении предприятия, а следовательно в появлении возможности не только в простом, но и расширенном воспроизводстве. -В появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия.

— В улучшении финансового состояния предприятия и снижения степени риска банкротства.

— Возможности снижения продажной цены на свою продукции, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить продажи. — В снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения ставки.

Расчет себестоимости единицы продукции называется калькуляцией.

Виды калькуляции: — Сметная – составляется на изделие или заказ, которые выполняются в разовом порядке. — Плановая – составляется на освоенную продукцию, предусмотренную производственной программой.

— Нормативная – отражает уровень себестоимости продукции, исчисленной по нормам затрат , действующим на момент ее составления она составляется в тех производствах где существует нормативный учет затрат на производство. Плановая калькуляция на парикмахерские услуги состоит из следующих статей: 1.

Сырье и материалы 2. Основная заработная плата производственных рабочих 3.

Дополнительная заработная плата производственных рабочих 4.