Если был возврат по банковской карте как заполнить журнал

Оглавление:

- Журнал кассира операциониста и его заполнение

- Книга кассира. Вопросы и ответы.

- Как оформить возврат по онлайн-кассе — чек «возврат прихода»

- Заполнение журнала кассира операциониста

- Как заполнить журнал кассира операциониста

- Журнал кассира-операциониста — образец заполнения (2019)

- Пошаговая инструкция по заполнению журнала кассира-операциониста

- Как оформить возврат от покупателя

- Автоправозащита.RU

- Как отражать безналичные расчеты в журнале кассира

- Юрист профи

Журнал кассира операциониста и его заполнение

› В процессе ведения своей деятельности каждое предприятие проводит расчеты за реализованные товары или оказанные услуги. Передача средств проводится наличным или безналичным путем. И в первом случае для этого используется ККМ.

В нашей статье мы рассмотрим, как правильно заполнять журнал кассира-операциониста, который является главным документом при выполнении таких операций.

Выполняя расчеты наличными деньгами, необходимо использовать зарегистрированную в ИФНС технику – не только сам кассовый аппарат, то и защищенную электронную контрольную ленту. Все операции должны заноситься в журнал.

Этот документ нужно отправлять на проверку в ИФНС в таких случаях, как:

- Открытие нового журнала.

- Проверка со стороны ИФНС.

- Перерегистрация карточки на кассовые аппараты.

При этом важно отличаться использующиеся на предприятия ККМ и операционную кассу предприятия. Наличные средства, которые получаются через аппарат, должны:

- Хранящиеся в кассе средства могут быть в размере лишь «разменной монеты», которая поступает в кассу в начале дня.

- Должна быть закрыта в день открытия.

- Нужно учитывать средства в день поступления.

- Средства могут вернуть покупателю в день поступления.

- Наличные нужно сдавать инкассатору в конце смены или поступать в кассу предприятия.

В случае нарушения кассовой дисциплины предприятию грозят следующие штрафы:

- В размере 40-50 тысяч организации.

- В размере 3-4 тысяч рублей кассиру (иному должностному лицу).

Для любого кассового аппарата должен вестись журнал кассира-операциониста, который позволяет учитывать данные по ККМ в течение примерно 1000 рабочих (по кассе) дней.

Затем нужно завести новый документ. Чтобы заменить журнал кассира-операциониста, нужно обратиться в ИФНС и предоставить такие документы, как:

- Новый документ, который прошит и заверен руководителем, при этом титульный лист документа должен обязательно быть заполнен.

- Последний Z-отчет по кассе.

- Паспорт на технику.

- Оригинал доверенности на лицо, которое доставляет документы, который может быть заполнен в свободной форме.

- Карточки учета.

- Оригинал договора с компанией, осуществляющей обслуживание ККМ.

- Старый журнал.

При этом каждая ИФНС может потребовать и ряд других документом, потому прежде чем отправляться к ним, лучше позвонить специалистам и уточнить, что еще нужно принести. Инструкция по заполнению журнала кассира-операциониста размещена в ФЗ РФ под номером 54, который был выдан 22 мая 2003 года.

Данный закон определяет следующее:

- Категории организаций, которые должны применять ККТ при проведении наличных расчетов. Есть тут и исключения: юрлица и ИП, которые уплачивают патент и единый налог на временные доходы.

- Использование данных из реестра техники.

- Также в документе прописаны права и обязанности ИФНС в области регистрации кассовой техники, их проверки, контроля за ведением документооборота.

- Требования к регистрации кассовой техники.

Журнал кассира-операциониста нужен для учета полученных или сданных в кассу денежных средств.

Книга кассира. Вопросы и ответы.

→ → 20 июня 2013 2451 просмотров

Я прочитал(а) Ваш материал по заполнению книги кассира, однако инспектора в ИФНС требуют заполнять несколько по другому. Все правильно, прочитанный Вами материал носит общий характер. В 90% случаев этот обобщенный вариант заполнения книги кассира подойдет всем, однако есть еще 10% на варианты регионального заполнения книги кассира.

Поэтому для более правильного заполнения книги кассира, Вам желательно обратиться за консультацией в ИФНС России по месту регистрации ККМ. Как правильно пронумеровать книгу кассира (журнал кассира–операциониста). Страницы книги кассира нумеруются в удобном для пользователя месте страницы, как правило, это верхний или нижний уголок страницы (листа).

Нумерация при отсутствии автоматического нумератора, осуществляется рукописно, чернилами или шариковой ручкой. Нумеровать страницы или листы, дело вкуса, но листами нумеровать быстрее и легче. Обложку не нумеруем. При нумерации можно отталкиваться от документа «Инструкция ЦБ России №9 от 7.12.1992г.» п.

6.2.2.4. Листы нумеруются арабскими цифрами порядковой нумерацией в правом верхнем углу, не задевая текста.

Сколько листов должно быть в книге кассира (журнале кассира–операциониста). Количество листов не лимитируется.

Однако стандартное количество составляет 47-52 листа (94-104 страницы).

Как правильно прошить книгу кассира (журнал кассира–операциониста). Теоретически книгу кассира достаточно прошить, чтобы все листы журнала (обложку прошивать необязательно) были прошиты, а на сшивке была возможность поставить две печати, одна печать предприятия, другая печать ИФНС с отметкой о регистрации книги кассира. Однако на практике книгу кассира желательно прошить таким образом, чтобы с журналом было удобно работать и не возникала возможность случайного нарушения сшивки.

Наши рекомендации следующие, эти рекомендации не обязательны, а носят консультационный характер: Расстояние между отверстиями должно составлять не менее 3-х сантиметров.

Прошиваем с помощью прошивочных ниток или шпагата. В случае использования обыкновенных ниток, желательно сложить нитки в канатик состоящий из четырех (двух) ниток. Если журнал выполнен в виде листов книжной ориентации и сшит скрепками на сгибе, то проще всего такой журнал прошить насквозь.

Шилом пробить отверстия вместе с обложкой, нитки продеть не затрагивая обложку. Таким образом решается две проблемы. Сшитая книга кассира открывается таким образом, что натянутые нитки не мешают открытию страниц.

При долгой эксплуатации нет риска прорезать нитками страницу, и тем самым нарушив сшивку. Саму бумажку для печатей желательно сделать размером 5см*5см +-0,5 и приклеивать на страницы журнала, а не на обложку.

Как оформить возврат по онлайн-кассе — чек «возврат прихода»

Если покупатель хочет вернуть товар, вы должны вернуть ему деньги.

Ситуация, в которой пробивается чек «возврат прихода»:

- Чек пробит продавцом неправильно и ошибка обнаружена при клиенте. Например, в чеке пробили лишние товары или указали сумму большую, чем нужно (товар стоит 90 руб, а в чеке указано 100 руб).

- Клиент вернул товар. Неважно, в день покупки или в другой.

Подпишись на наш канал в Яндекс Дзен — ! Получай первым горячие новости и лайфхаки! Тогда выполните 4 последовательных шага: 1.

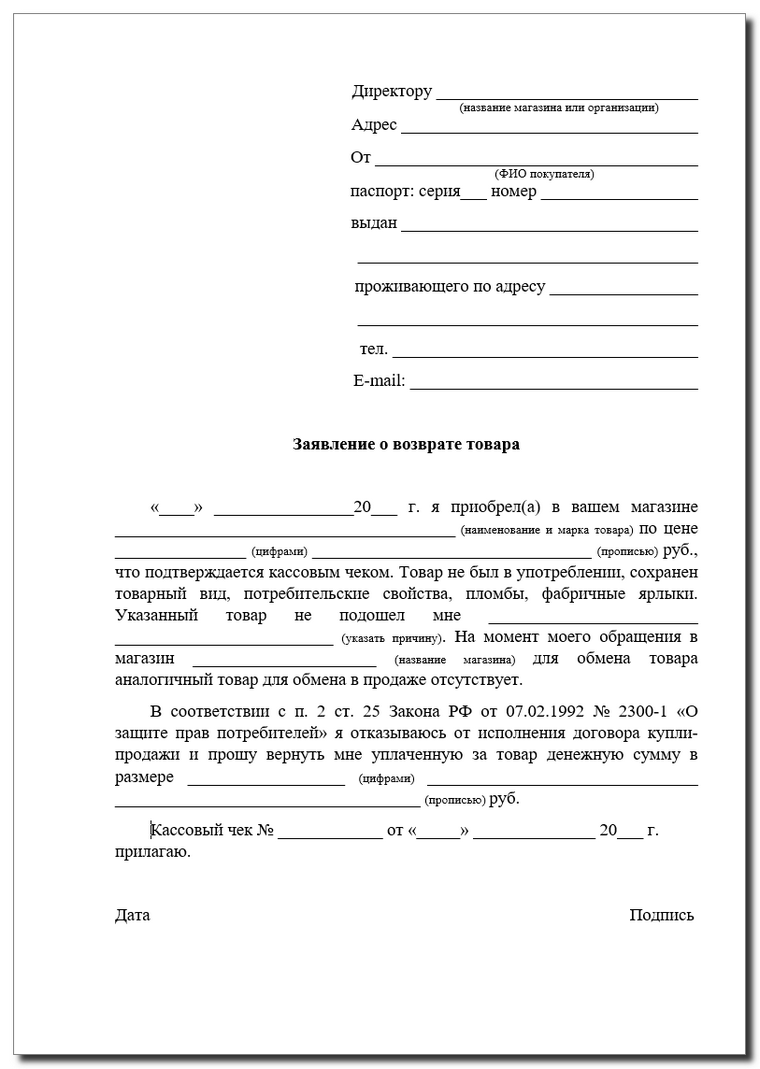

Принять от клиента заявление. Без заявления клиента, возврат оформлять нельзя.

Оно пишется в произвольной форме, но должно содержать следующую информацию:

- подпись клиента.

- причина возврата (брак или не подошел размер);

- общая стоимость товара;

- его паспортные данные;

- дата;

- ФИО покупателя;

Предоставьте клиенту заранее подготовленный бланк. Это исключит ошибки при его заполнении. Покупателю нужно будет только вписать свою информацию и название товара.

Проверьте, чтобы клиент правильно указал свои паспортные данные и реквизиты чека. Если он не сохранил чек, то должен написать, что чек утрачен.

Пример заявления от покупателя Без заявления покупателя налоговая не принимает возврат товара по . Потому что в этом случае есть вероятность, что клиент не вернул товар, а деньги предприниматель пытается укрыть от налогов. Онлайн-кассы для всех видов бизнеса!

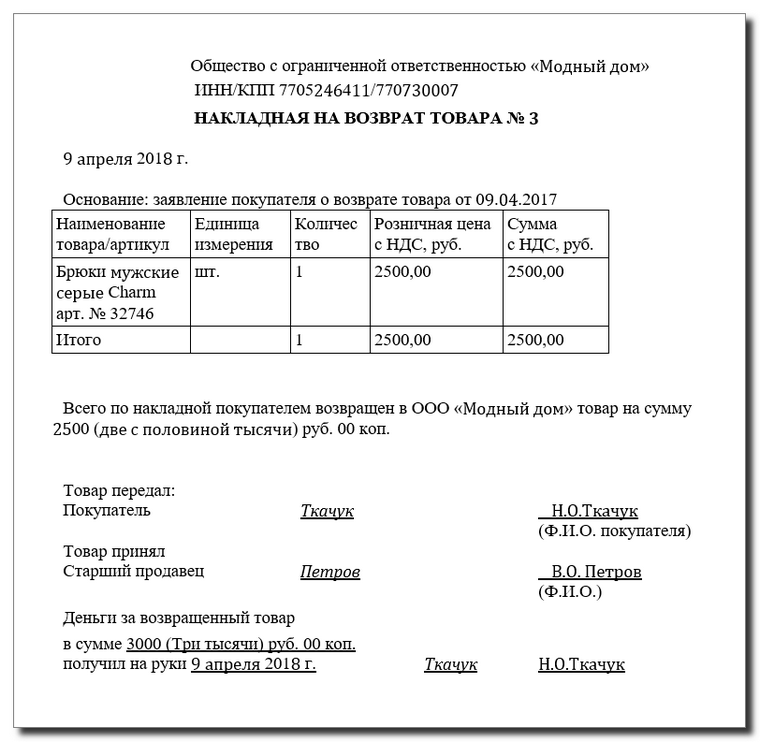

В каждом должна стоять подпись покупателя.

Пример накладной 3. Пробить на чек на возврат. В нем обязаны быть все реквизиты обычного чека.

Например, наименование товара или адрес магазина. Единственное отличие — в чеке на возврат пишется признак расчета «возврат прихода», а не «приход» или «расход». Вот пример разницы между обычным чеком и возвратом прихода.

Весь перечень обязательных реквизитов читайте в статье: .

4. Отдать покупателю деньги за товар. Возврат по «день в день» оформляется так же, как и в другие дни. Если кассир заметил ошибку еще при покупателе, тогда тоже нужно пробить на чек «возврат прихода».

После этого кассир заново формирует правильный чек и отдает его покупателю.

Заполнение журнала кассира операциониста

В процессе ведения коммерческой деятельности предприятия осуществляют расчеты за проданные товары, оказанные услуги или произведенные работы.

Передача средств может производиться безналичным или наличным расчетом. Для платежей наличными средствами применяется контрольно-кассовая техника (ККТ или ККМ).

Содержание

- Назначение журнала и порядок законодательного регулирования его ведения

- Порядок заполнения

- Основные требования по ведению и оформлению журнала

- Особенности ведения наличных расчетов

- Порядок учета кассовых данных

- Нюансы ведения журнала в различных ситуациях

- При возврате

- При эквайринге

- При возврате

- При эквайринге

Особенности ведения наличных расчетов При расчете наличными используют технику, зарегистрированную в ИФНС.

Регистрации подлежат сам кассовый аппарат и ЭКЛЗ (электронная контрольная лента защищённая).

Свод данных по приходным, расходным операциям и остаткам ежедневно заносится в журнал. Если в течение рабочей смены техника не использовалась, записи не ведутся.

Журнал предоставляется на контроль в ИФНС в ситуациях:

- Перерегистрации карточки ККМ.

- Назначения проверки кассовой дисциплины в ходе мероприятия камерального или выездного контроля, проводимого ИФНС.

- Окончания журнала и открытия новой книги.

Организация может приобрести, зарегистрировать и установить любое количество кассовых аппаратов. Необходимо отличать операционную кассу предприятия от кассы ККМ.

Наличность, полученная через аппарат:

- Может быть возвращена покупателю только в день поступления. Отсутствует на начало и конец кассовой смены.

- Подлежит сдаче инкассатору в течение смены или в кассу предприятия по приходному кассовому ордеру в конце дня после закрытия смены.

- Должна учитываться в день поступления. Средства в денежном ящике могут храниться только в пределах разменной монеты, полученной из кассы организации вначале кассового дня по расходному кассовому ордеру.

Запрещено закрывать кассовый день на следующий день. Нарушение относится к грубым ошибкам соблюдения кассовой дисциплины и влечет наложение штрафа на кассира (3-4 тысячи рублей) и предприятие (40-50 тысяч рублей). Порядок учета кассовых данных Скачать бланк журнала кассира-операциониста.

Каждый кассовый аппарат должен иметь для учета данных журнал кассира-операциониста. Журнал позволяет учесть данные примерно 1000 кассовых дней, после чего необходимо заводить новую форму. Для замены журнала необходимо обратиться в ИФНС с документами:

Как заполнить журнал кассира операциониста

/ / 1,764 Просмотров Компании и предприниматели, которые в своей деятельности используют ККМ, вместе с ними должны обязательно вести такой регистр, как журнал кассира операциониста км 4.

Данный отчет постоянно просят предоставить компетентные органы при проверках правильности отражения полученных доходов в виде наличной выручки. Оглавление статьи

Этот регистр заводится на каждую ККМ.

Его открывают в момент регистрации данной аппаратуры в ИФНС.

Поэтому журнал кассира операциониста необходимо обязательно отмечать в налоговой.

Журнал заполняется вручную на основании документа отчет кассира операциониста.

Он отражает поступление дохода в виде наличных денежных средств за день или смену. В нем регистрируется z-отчет, которым подводится общий итог за определенный период.

На предприятии эту обязанность возлагают на кассиров или лиц их заменяющих. Если за текущий день снималось несколько отчетов, каждый следует внести в соответствующие поля журнала.

Записи в книгу производятся постоянно при работе ККМ.

Как только заполняется последняя строка его нужно вместе с новым отправить в налоговый орган для регистрации его смены, которая отражается в заведенной ранее карточке ККМ на данную организацию. В настоящее время необходимо использовать ККМ с ЭКЛЗ, которая рассчитана на один год.

Если пропустить данный срок, аппарат блокируется и не позволяет ничего по нему пробивать. При ее замене журнал не закрывается, а работники ЦТО делают соответствующие отметки в нем.

Также эти специалисты согласно заключенным договорам при ежемесячном обслуживании ККМ на полях регистра могут делать отметки о проведенных работах. Журнал могут заполнять несколько кассиров, работающих на данном аппарате посменно и ведущие прием денег.

Важно! В случае осуществления возврата денег по ранее пробитому в этом же дне чеку, составляется акт на списание, который обязательно отражается в журнале и хранится вместе с ним.Правильность оформления регистра проверяет старший администратор или главный бухгалтер, также он расписывается в нем при осуществлении приема выручки за день от кассиров. На основании кассовых лент, зарегистрированных в нем, может выписывать на общую сумму . Журнал он передает обратно кассиру, так как этот бланк должен хранится вместе с кассовым аппаратом.

Рассмотрим, как заполнять журнал кассира операциониста. Оформление документа начинается с обложки.

В соответствующих графах нужно указать полное название фирмы, ее адрес нахождения и контактный телефон.

Как заполнить отчеты КМ-6, КМ-7 и журнал кассира операциониста, если в фискальном Z-отчете выручка отрицательная, из-за возврат по банковской карте покупателю?

Отвечает Наталия Сорокина, эксперт в области автоматизированного контроля и учета выручки Обращаем ваше внимание на то, что выручка в фискальном Z-отчете не может быть отрицательной. Мы предполагаем, что данная ситуация сложилась из-за того, что кассир пробил по ККТ возврат денежных средств покупателю за покупку, совершенную не в день возврата.

Это является нарушением правил оформления возврата товара.

По правилам, если покупатель возвращает товар не в день покупки, а позже, то деньги ему возвращают на банковскую карту согласно условиям договора эквайринга. Проводить данный возврат по ККТ не нужно, это приведет к занижению выручки. Официальных разъяснений о том, как исправить данную ошибку, нет.

В данном случае рекомендуем вам заполнить отчеты по форме КМ-6, КМ-7 и в журнал кассира-операциониста по общим правилам – на основании данных Z-отчета. Также возьмите с кассира объяснительную о допущенном нарушении. Обоснование Из рекомендацииЕлены Поповой, государственного советника налоговой службы РФ I ранга Какие документы оформлять при работе с ККТ Ситуация: какие документы нужно оформить при возврате товара покупателем.

Гражданин-покупатель оплатил товар наличными Ответ на этот вопрос зависит от того, когда покупатель возвращает товар: в день покупки или позже. Организация-продавец обязана заменить товар или вернуть деньги покупателю при предъявлении хотя бы одного из следующих документов:

- кассового чека;

- иного документа, подтверждающего оплату.

- товарного чека;

В случае, когда покупатель не сможет предъявить ни один из этих документов, он может сослаться на свидетельские показания, подтверждающие факт покупки товара у продавца.

Если любым из этих способов покупатель сможет доказать, что товар был приобретен у данного продавца, организация должна будет выполнить его требования (о замене товара или возврате денег). Такой порядок следует из Гражданского кодекса РФ и пункта 1 статьи 25 Закона от 7 февраля 1992 г.

№ 2300-1. Если товар возвращается в день покупки, то, как правило, возврат денег производят по кассовому чеку, полученному от покупателя и подписанному руководителем организации или его заместителем ( Типовых правил, утвержденных ). При этом оформляется . Акт составляется в одном экземпляре и подписывается руководителем организации, заведующим отделом (секцией), старшим кассиром и кассиром-операционистом. Возвращенные в течение смены кассовые чеки наклеиваются на лист бумаги и вместе с актами сдаются в бухгалтерию.

Такой порядок следует из , утвержденных .

Сумма, возвращаемая покупателю, выдается из кассы c применением той же ККТ, при помощи которой деньги принимались (). Выданную по акту сумму укажите в графе 15 . Если покупатель возвращает товар не в день покупки, а позже, то выплату денег покупателю произведите следующим образом.

Потребуйте от покупателя:

- ;

- паспорт или документ, удостоверяющий его личность.

Деньги в этом случае выдаются не из операционной, а из кассы.

Журнал кассира-операциониста — образец заполнения (2019)

> > 22 мая 2020 Журнал кассира-операциониста — образец заполнения его доступен на нашем сайте — оформляется отдельно для каждого контрольно-кассового аппарата.

О том, как заполнить журнал кассира-операциониста и нужно ли его заполнять при использовании онлайн-кассы, читайте далее в материале. Вам помогут документы и бланки: Журнал кассира-операциониста утвержден постановлением Госкомитета статистики от 25.12.1998 № 132 (далее — постановление № 132), его также называют унифицированной формой КМ-4. Обязанность ведения журнала при применении ККМ закреплена в типовых правилах, содержащихся в письме Минфина от 30.08.1993 № 104.

Но эти правила утратили актуальность в связи с принятием нового закона об использовании ККМ, согласно которому большинство хозсубъектов с 01.07.2017 обязаны использовать обновленные модели кассовой техники, способной передавать информацию налоговикам о расчетах с покупателями в онлайн-режиме. О применении онлайн-касс плательщиками ЕНВД читайте в статье .

Внимание! В новой редакции закона «О ККТ» нет информации о необходимости применения унифицированных форм, в связи с чем использование книги кассира-операциониста при использовании онлайн-касс необязательно.

Такое же и Минфин в своем письме от 16.06.2017 № 03-01-15/37692.

Но компании и ИП вправе самостоятельно вести данный регистр для учета и контроля поступившей выручки. Постановлением № 132 было предусмотрено, что журнал заполняется работающим за кассой сотрудником, который обслуживает клиентов (принимает от них деньги в качестве оплаты за товар или услуги) при помощи контрольно-кассовой машины (далее — ККМ).

Этим же документом было предусмотрено, что он должен храниться у руководителя (заведующего) или главного (старшего) бухгалтера, а перед началом смены выдаваться кассиру. Форму журнала КМ-4 вы можете скачать на нашем сайте.

При этом можно ориентироваться на указания по его заполнению, установленные постановлением № 132. В описании к регистру КМ-4 говорится, что журнал заполняется ежедневно ответственным работником — кассиром. Записи в журнал вносят шариковой/чернильной ручкой синего цвета без помарок.

Если имеет место исправление, то запись о нем, сделанная кассиром, заверяется директором и главным бухгалтером.

До применения онлайн-касс перед началом ведения его нужно было пронумеровать, прошнуровать и зарегистрировать в ИФНС. Поскольку, как уже было сказано выше, при применении онлайн-касс необходимости в журнале контролирующие органы не испытывают, то и регистрировать его в ИНФС не надо.

Пошаговая инструкция по заполнению журнала кассира-операциониста

› › › Основное назначение непосредственного ведения журнала кассира-операциониста сводится к тому, чтоб сам владелец имел возможность беспрепятственно вычислить оборот наличной выручки за запрашиваемый период.

Также журнал необходим для того, чтоб инспектор мог сверять показания ККТ и кассовые отчеты Иногда инспектор сам выдаёт пожелания по заполнению журнала. Мы же разберём базовые аспекты заполнения журнала кассира-операциониста.СодержаниеСам журнал представляет собой форму КМ-4.

Форма состоит из двух листов. На двух листах формы содержится 18 граф, каждую из которых и необходимо заполнить.Журнал кассира-операциониста форма КМ-4 – бланк для заполнения находится Известно немало случаев, когда налоговые инспекторы пытались штрафовать организации за отсутствие данного журнала кассира-операциониста или же не заполнение журнала. На самом деле, ведение журнала хоть и является обязательным для предприятия, но не является грубым налоговым нарушением.

Поэтому в случае, когда предприниматели отказывались платить штраф и оспаривали решение, суд оставался на стороне предпринимателей. Лучше вести журнал, чем не вести его, дабы не сталкиваться с проблемами во взаимоотношениях с налоговиками.

С другой стороны, и наличие журнала не может уберечь предприятие от особо придирчивых работников налоговой.Для чего необходим на предприятии журнал учета трудовых книжек и как его правильно составить, вы можете узнать Графы для заполнения:

- Смена (дата)

В этой графе проставляется дата, когда снимали Z-отчёт (отчета на кассовом аппарате, производимого кассиром в конце смены для инкассации кассы и передачи наличности администратору). В случае наличия нескольких Z-отчётов за день вносятся все отчеты с одной датой, но каждый отдельной строкой.Графа стена нужна для того, чтоб обозначить свою смену, если за одно число на кассе отработало два кассира или же если у одного было несколько смен.

Тогда в скобочках ставится номер смены, например, 1.

- Номер секции (отдела)

Проставляются номера отделов, на которые были пробиты суммы за текущую смену.

Эта графа необязательна к заполнению в том случае, если все пробивается на один отдел. Также эта графа часто необязательна к заполнению, если Z-отчёт кассового аппарата не предусматривает делание по отделам.

- ФИО кассира

В данной графе необходимо указать полные ФИО.

Если же функцию классов выполняет лико, задействованное ещё в какой-либо деятельности, то все равно указываются его данные.

- Порядковый номер отчета фискальной памяти на момент окончания смены

Здесь указываем порядковый номер Z – отчета, который возможно взять на самом отчете.

- Порядковый номер контрольного счетчика

В данную графу копируется информация из графы 4.Данная графа является устаревшей и рассчитанной на обнуление Z-счетчика.

Современные кассовые аппараты этого не делают.

- Показания суммирующих счетчиков на момент начала смены

Данная графа должна быть обязательно заполнена.

Как заполнять журнал кассира-операциониста (Форма КМ-4).

02-11-2010Журнал кассира-операциониста является первичным учетным документом по бухгалтерскому учету денежных средств (в нем фиксируются данные о поступившей выручке). В данной статье мы расскажем, как заполнять журнал кассира-операциониста (форма № КМ-4). Перед началом работы журнал кассира-операциониста необходимо зарегистрировать в налоговой инспекции.

Для этого пронумеруйте каждую страницу журнала и прошнуруйте его. На последней странице сделайте запись:

«Пронумеровано, прошнуровано и скреплено печатью __ листов»

, заверив ее подписями руководителя и главного бухгалтера.

В журнале кассира-операциониста отражаются только те поступления денег, которые прошли через кассовый аппарат.

В журнал записываются показания счетчиков ККТ на начало и окончание рабочего дня (Z-отчет). Разница между этими показателями и является дневной выручкой.

Основанием для внесения записи в этот журнал является Z-отчет, снимать который нужно после окончания рабочего дня (смены). Новый журнал кассира-операциониста нужно оформлять только при полном заполнении старого, но если старый журнал сильно износился или был поврежден, то можно завести новый.

Если при заполнении журнала кассира-операциониста была допущена ошибка, то при ее исправлении необходимо соблюдать определенные правила.

При исправлении нельзя пользоваться корректирующей жидкостью, так же как и указывать правильные данные поверх старых.

Исправления вносятся так: неправильная запись зачеркивается одной чертой, рядом делается отметка «исправлено» с указанием правильных сумм.

Внесенные правки заверяются подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера. Обратим подробное внимание, как оформляется возврат денежных средств покупателям, а также оприходуются чеки, ошибочно пробитые кассиром (на неправильные суммы).

- 3) Никакие чеки возврата или тому подобное на кассе не пробивается!

- 2) Чек должен быть за текущую смену и Z-отчет еще не должен быть снят или запись в журнале кассира-операциониста еще не сделана.

- 1) Покупатель должен обязательно предоставить чек.

- 4) Чек прикладывается к акту по форме КМ-3. представляет собой документ, в котором Вы должны будете указать номера и суммы чеков, по которым были возвращены денежные средства покупателям или которые были ошибочно пробиты кассиром. Акт составляется в одном экземпляре, к нему прилагаются все чеки, по которым был произведен возврат, подписывается кассиром, членами комиссии и сдается на хранение в бухгалтерию. Подписи налогового инспектора или мастера ЦТО на форме КМ-3 не требуются.

В случае, если кассир случайно пробил чек не на ту сумму, то чек откладывается для оформления формы КМ-3, а покупателю пробивается новый чек.

Ошибочные чеки не терять! Если в чеке пробивалось несколько покупок, но одна из них неправильная и чек уже пробит, то его нужно отложить в сторону для оформления формы КМ-3 на весь чек, а покупателю пробить новый чек. Теперь остановимся подробнее на заполнении самого журнала кассира-операциониста.

Как оформить возврат от покупателя

Если товар чем-то не устроит покупателя, он вправе обменять или вернуть его в магазин в течение 14 дней, не считая дня покупки. И практически все покупатели об этом прекрасно знают — законодательство очень хорошо защищает их в такой ситуации. А вот в нюансах документального оформления возврата товара посетителям магазинов разбираться не обязательно — это забота продавцов.

И отвечать, если что-то не так, тоже им. В нашем материале мы расскажем, как оформить возврат от покупателя, во всех деталях, которые нужно знать предпринимателям в сфере розницы и дистанционной торговли, а также кассирам и продавцам.

Вам понадобится заполнить несколько документов: например, ТОРГ-12 и КМ-3. А покупатель может попросить у вас бланк заявления на возврат.

Все нужные образцы и пустые формы есть в МоемСкладе: их можно распечатать или заполнить онлайн.

и попробуйте прямо сейчас: это бесплатно! Условия возврата Право покупателя на возврат товара регламентировано сразу двумя российскими законами: «О защите прав потребителей» (статья 25) и Гражданским кодексом (статья 502). Мало кто знает, что в этих документах в первую очередь говорится не о возврате, а об обмене товара на тот, который подошел бы покупателю.

Только в том случае, если в магазине нет в наличии аналогичного товара другого цвета, фасона, габаритов или комплектации, продавец обязан вернуть деньги.

При этом, по взаимной договоренности, обмен может быть предусмотрен и позже, когда подходящий товар появится в продаже. Если такая договоренность достигнута, продавец должен незамедлительно сообщить покупателю о появлении подходящего товара. Впрочем, практика показывает, что чаще всего продавцы возвращают деньги за товар, и сам покупатель ожидает именно этого.

Деньги должны быть отданы в течение трех календарных дней.

Покупателю возвращается сумма, равная цене товара в день реализации.

Есть и еще один нюанс в условиях возврата, о котором мало, кто знает.

Покупатель не обязан предъявлять чек за товар, он может доказать покупку свидетельскими показаниями (статья 493 ГК РФ). Правда, в этом случае дело может дойти до суда.

Остальные условия возврата более-менее известны всем. У покупки, которую принесли обратно в магазин, должен быть сохранен товарный вид и потребительские свойства, вещь должна быть новой и ни разу не использованной, иметь пломбы и фабричные ярлыки.

И теперь об основных тонкостях. Оформление возврата товара от покупателя отличается в зависимости от того, когда вещь возвращают в магазин — в день покупки, то есть до закрытия кассовой смены, или в другой день.

Рассмотрим оба случая. Если посетитель, купивший у вас товар, передумал сразу после этого, то порядок возврата денег следующий.

Покупатель предъявляет кассовый или товарный чек, либо иной документ, подтверждающий оплату. В случае, если чеки не сохранились, он, как сказано выше, может сослаться на свидетельские показания, подтверждающие факт покупки.

Как правильно оформить возврат товара от покупателя в данном случае? Необходимо заполнить накладную, например, по форме ТОРГ-13.

Автоправозащита.RU

Если компания ведет свою деятельность с использованием контрольно-кассовой техники, то ответственное лицо обязано завести и систематически заполнять журнал кассира-операциониста (далее по тексту – ЖКО).

Это требование распространяется на все виды услуг, при которой компания учитывает получение доходов через кассовой аппарат.

ЖКО – это отчетный документ, закрепляющий факт проведения операции через кассу. При проверке налоговой службой или аудиторами данный журнал подлежит представлению в обязательном порядке.

Журнал начинают вести с даты регистрации КК аппарата в налоговой службе. Соответственно каждому кассовому аппарату соответствует свой журнал.

ЖКО также отмечается в налоговой. Законодательством предусмотрена специальная унифицированная форма журнала – КМ-4.

была утверждена . Напомним, что в соответствии с информационным года формы первичных документов бухгалтерского учета, которые содержатся в Альбоме, утвержденном Постановлением №132, не являются обязательными.

Это связно с новшествами, касаемо установления онлайн-касс.

Однако, форма журнала актуальна. Основные правила по заполнению журнала кассира-операциониста сводятся к следующему:

- информация в журнал вносится на основании z- отчета;

- журнал заполняется непосредственно лицом, который ведет работу с кассой (кассир, бухгалтер);

- записи вносятся в хронологическом порядке;

- журнал заполняется ежедневно в конце рабочего дня (в конце смены);

- журнал заполняется от руки с использованием шариковой ручки.

Заполнение журнала кассира-операциониста сводится к фиксации данных о движениях кассы.

Информация, вносимая в журнал, должна соответствовать общепринятым нормам заполнения журналов бухгалтерской отчетности. Инструкция, которая была бы закреплена на законодательном уровне, с указанием конкретных требований по заполнению каждой графы журнала, не существует.

Однако, некоторые указания по заполнению и применению ЖКО закреплены в п.2.

Постановления №132. Далее разберем подробно правила заполнения каждой из секций журнала. Графа 1 — дата: из z-отчета в журнал переписывается дата работы смены (например, 10.04.17).

если вы работаете круглосуточно, то за сутки проходит две рабочих смены, поэтому часто на практике используют записи типа: 10.04.17/1 и 10.04.17/2, где 1 и 2 – обозначение смены. Графа 2 – номер отдела (секции): заполняется редко, т.к.

z-отчеты не предполагают возможность заполнения формы по отделам. Но теоретически в графу ЖКО вписывают следующие данные:

- если касса работает на 2 и более отделов, то в графе ставят порядковый номер отдела, в котором совершена операция, остальные графы так же оставляем пустыми.

- если касса работает только с одним отделом в этой графе ставят цифру 1 и остальные графы оставляют пустыми;

Графа 3 — указываем лицо, которое работало за кассой в течение смены (фамилию, имя и отчество (при наличии)). Графа четыре – вписываем порядковый номер z-отчета.

Этот номер списываем с самого бланка отчета.

Как отражать безналичные расчеты в журнале кассира

Подборки из журналов бухгалтеру Подробности Категория: Подборки из журналов бухгалтеру Опубликовано: 09.07.2015 00:00 Источник: журнал «Главбух» При оплате карточками есть особые правила для кассового учета получения выручки и возврата денег. Рассмотрим, как отражать безналичные расчеты в журнале кассира.

Прием оплаты. При оплате картой кассир также проводит эту операцию через ККТ.

То есть в конце дня в Z-отчете будет отражена и наличная, и безналичная выручка.

Поэтому для удобства стоит проводить оплату картами и наличными по разным секциям. Тогда в конце дня в журнале кассира-операциониста наличную и безналичную выручку надо показать в двух разных строках (см.

образец). Образец заполнения журнал кассира-операциониста Безналичные расчеты в журнале кассира в виде выручки нужно показать в графе 13 формы КМ-4, а в графе 12 — записать количество карт, которые в течение дня кассир принимал к оплате. Возврат денег. Если в течение дня кассир проводил через кассу возврат, эту сумму показывают в графе 15.

Суммы выручки и показания счетчиков из журнала надо перенести в справку-отчет по форме КМ-6 и приложение к ней по форме КМ-7. Эти документы кассир передает в бухгалтерию.

Кроме того, необходимо организовать хранение чеков терминала на случай спорных ситуаций с банком или покупателями. Эти документы в течение срока действия договора может запросить банк, который обслуживает терминал.

Налоговый учет Порядок учета доходов зависит от метода, который использует компания. При этом расходы, связанные с карточными расчетами, можно списать. Учет доходов. Если компания считает налог на прибыль методом начисления, выручку от реализации по картам необходимо показать в день покупки (п.

1 ст. 271 НК РФ). Если компания считает налог кассовым методом, то выручку надо отражать на дату зачисления на счет.

Учет расходов. У компании есть два вида расходов. Во-первых, это затраты на оборудование для приема карточек. Его учет зависит от условий договора с банком.

Если компания арендует терминал, ежемесячные платежи можно учесть как прочие расходы (подп. 10 п. 1 ст. 264 НК РФ). Если компания покупает технику, то при цене выше 40 тыс. рублей ее надо амортизировать.

Более дешевое оборудование можно списать сразу.

Во-вторых, за каждую операцию банк берет комиссию но доход надо отразить в полной стоимости товара (п.

1 ст. 248, п. 1 и 2 ст. 249 НК РФ). Комиссию банка, плату за облуживание терминала и так далее можно списать как прочие или внереализационные расходы (подп.

25 п. 1 ст. 264, подп. 15 п. 1 ст.

265 НК РФ). Бухгалтерский учет Есть несколько вариантов, как в бухучете показать выручку по карточкам, а также отразить расходы на услуги банка и оборудование.

Учет доходов. Если деньги поступают только на следующий день после оплаты или позже, стоит использовать счет 57 «Переводы в пути». При розничной торговле можно не использовать в учете счет 62 «Расчеты с покупателями и заказчиками».

Тогда безналичную

Юрист профи

Оглавление: Журнал кассира-операциониста — образец заполнения его доступен на нашем сайте — оформляется отдельно для каждого контрольно-кассового аппарата.

О том, как заполнить журнал кассира-операциониста и нужно ли его заполнять при использовании онлайн-кассы, читайте далее в материале. Журнал кассира-операциониста утвержден постановлением Госкомитета статистики от 25.12.1998 № 132 (далее — постановление № 132), его также называют унифицированной формой КМ-4.

Обязанность ведения журнала при применении ККМ закреплена в типовых правилах, содержащихся в письме Минфина от 30.08.1993 № 104.

Но эти правила утратили актуальность в связи с принятием нового закона об использовании ККМ, согласно которому большинство хозсубъектов с 01.07.2017 обязаны использовать обновленные модели кассовой техники, способной передавать информацию налоговикам о расчетах с покупателями в онлайн-режиме. О возможности «упрощенца» не применять онлайн-кассы при оказании услуг населению (кроме услуг общественного питания) до 01.07.2020 читайте в публикации «Введена отсрочка по онлайн-кассам». О применении онлайн-касс плательщиками ЕНВД читайте в статье «Применение онлайн-кассы для ЕНВД (нюансы)».

В новой редакции закона «О ККТ» нет информации о необходимости применения унифицированных форм, в связи с чем использование книги кассира-операциониста при использовании онлайн-касс необязательно. Такое же мнение высказал и Минфин в своем письме от 16.06.2017 № 03-01-15/37692.

Но компании и ИП вправе самостоятельно вести данный регистр для учета и контроля поступившей выручки.

Постановлением № 132 было предусмотрено, что журнал заполняется работающим за кассой сотрудником, который обслуживает клиентов (принимает от них деньги в качестве оплаты за товар или услуги) при помощи контрольно-кассовой машины (далее — ККМ). Этим же документом было предусмотрено, что он должен храниться у руководителя (заведующего) или главного (старшего) бухгалтера, а перед началом смены выдаваться кассиру.

Форму журнала КМ-4 вы можете скачать на нашем сайте. В данном регистре кассир ежедневно должен был записывать показания, снятые с ККМ. Также этот журнал служил для контроля соответствия остатка в кассе с тем, что числится в машине.

Когда и как заполнить журнал кассира-операциониста образца 2017-2018 годов? Полагаем, что организации и ИП, применяющие онлайн-кассы и принявшие решение о заполнении журнала кассира-операциониста, могут самостоятельно установить правила его заполнения. При этом можно ориентироваться на указания по его заполнению, установленные постановлением № 132.

В описании к регистру КМ-4 говорится, что журнал заполняется ежедневно ответственным работником — кассиром. Записи в журнал вносят шариковой/чернильной ручкой синего цвета без помарок.

Если имеет место исправление, то запись о нем, сделанная кассиром, заверяется директором и главным бухгалтером.