Где ставит подписи в упд генеральный директор

Оглавление:

- Как правильно подписать УПД

- Если упд подписывает лично генеральный директор нужна ли фио и должность

- Как правильно подписывать УПД

- Подписи в УПД

- Кто имеет право ставить подписи в УПД?

- Подписи в УПД

- Ответы на бухгалтерские вопросы

- Универсальный передаточный документ – альтернатива счету-фактуре и накладной

- Где ставить подписи в упд со статусом 2

- Правила заполнения упд подписи

- Подписи в УПД

- Если упд подписывает лично генеральный директор нужна ли фио и должность

Как правильно подписать УПД

Содержание УПД объединяет в себе два разных документа. В него включена форма счета-фактуры (обведена черной рамкой) и сведения, необходимые для оформления приема-передачи товара, результатов работ и т.д. Обратите внимание, что с 01.10.2017 форма счета-фактуры изменилась. Это нужно учесть и форме УПД.

Для этого УПД, как рассказала ФНС в приведенном ниже письме, можно откорректировать.

2535 downloads Образец заполнения УПД по новой форме (с учетом изменений с 01.10.2017) вы найдете .

Таким образом, при подписании со стороны продавца, исполнителя, подрядчика (далее – Продавца) обязательные подписи в УПД включают:

- лиц, уполномоченных на отгрузку (передачу) товара, работ, услуг (строка 10);

- лиц, уполномоченных на подписание счета-фактуры;

- лиц, отвечающих за оформление операции (строка 13).

Предусмотрено, что если лицо одновременно уполномочено на подписание счета-фактуры и отгрузку (передачу) товара (работ, услуг), то в строке 10 подпись можно не ставить, достаточно указать ФИО и должность этого лица.

Также подпись можно не ставить в строке 13, если лицо, отвечающее за оформление операции, тоже самое, что и лицо, уполномоченное на отгрузку или передачу товара (работы, услуги). При этом, если за оформление операции в компании отвечают несколько сотрудников, то УПД может быть подписан каждым из них.

Для этого форму универсального документа можно доработать, включив, например, дополнительную строку 13а. Такие разъяснения по поводу заполнения приводятся в письме ФНС от 21.10.13., в котором помимо прочего приводятся правила заполнения УПД.

Если это одно и тоже лицо, то его подпись достаточно поставить только в 15 строке. В строке 18 при этом нужно указать ФИО и должность этого лица, а подпись ставить не обязательно. Если же за оформление операции отвечают сразу несколько сотрудников, то форму УПД можно дополнить дополнительными строками, например, строкой 18а, в которой должен будет расписаться другой ответственный сотрудник.

Ниже мы приведем образец, как подписать УПД, когда со стороны заказчика одно и тоже лицо отвечает и за приемку услуги и за оформление операции. Универсальный передаточный документ (УПД) разработан на основе формы счета-фактуры.

Применение УПД позволяет, не нарушая законодательства, объединить счет-фактуру с разными формами учета, которые во многом его дублируют ТОРГ-12, М-15, ОС-1, товарный раздел ТТН), а также:

- подтвердить затраты в целях исчисления налога на прибыль (и других налогов).

- использовать право на налоговый вычет по НДС;

- учесть оформленный факт хозяйственной жизни в целях бухгалтерского учета;

УПД содержит все обязательные реквизиты, предусмотренные для счетов-фактур и первичных документов.

Если упд подписывает лично генеральный директор нужна ли фио и должность

- Правила заполнения формы УПД

- Подписи в УПД со стороны покупателя, продавца, заказчика, исполнителя

- Подписи в УПД

- Обязательные подписи в УПД

- Как правильно подписать УПД?

- Нужна ли доверенность при получении товара и подписи в упд закон

- Нужна ли доверенность при получении товара и подписи в упд закон

- Нужна ли доверенность при получении товара и подписи в упд закон

- Универсальный передаточный документ УПД: использование и заполнение

- Ответы юристов (1)

- Ищете ответ?

Подписи в УПД со стороны покупателя, продавца, заказчика, исполнителя Предусмотрено, что если лицо одновременно уполномочено на подписание счета-фактуры и отгрузку (передачу) товара (работ, услуг), то в строке 10 подпись можно не ставить, достаточно указать ФИО и должность этого лица. Инфо В избранноеОтправить на почту Подписи в УПД являются обязательными элементами документа, без которых УПД может быть признан недействительным.

Кто и как ставит подписи в УПД, расскажет этот материал. Внимание Назначение УПД Обязательные реквизиты УПД Кем и как подписывается УПД Печать в УПД Итоги Назначение УПД Основной предпосылкой для появления УПД (универсального передаточного документа) стал тот факт, что в установленных ранее формах, входящих в обычный комплект по сделке, многие реквизиты и информация дублируются. Поэтому для упрощения оформления сделок логичнее было бы применять один документ, в который включены все необходимые разделы и данные.

Идея создания УПД была реализована в 2013 году.

Началом послужили поправки в закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, в результате которых исчезла необходимость применять обязательные унифицированные формы учетной документации.

По негласным правилам, из росчерка должны быть понятны минимум одна буква из имени и три из фамилии.

- Расположение подписи Подпись неотделима от текста документа. Если текст заканчивается внизу страницы, то подпись не может быть перенесена на отдельный лист, если кроме нее другого текста на листе не будет. Принято переносить минимум последний абзац, при этом не забывать о правильной нумерации страниц. Если предусмотрено несколько подписей, то они располагаются одна под другой в порядке убывания номенклатурной значимости должностей.

- Расшифровка подписи – инициалы и фамилия. Она должна полностью совпадать с паспортными данными, вплоть до точек в букве ё, если они присутствуют в удостоверении личности. Размещается на уровне последней строки подписи.

При получении товара по доверенности (на получение ТМЦ), лицо ставит свою в графе «товар принял» в УПД или ТН.

Что делать с графой, где подпись ставит ответственный за правильность оформления факта хозяйственной жизни? Оставлять пустой? 03 Февраля 2020, 10:25 Роман, г.

Важно Екатеринбург Ответы юристов (1) Да можно оставить пустой, либо подписать может то же лицо, которое принимает товар если в доверенности у него это оговорено.

Как правильно подписывать УПД

Содержание УПД ( универсальный передаточный документ) – это специальный первичный учетный документ, который содержит в себе обязательные реквизиты, применяемые к счетам-фактурам и реквизиты, обязательные к указанию в первичных документах организаций. ФНС России рекомендовала УПД в Приложении № 1 к Письму № ММВ-20-3/96@ от 21 октября 2013 года. Обращаем Ваше внимание, что УПД организациям применять не обязательно, они могут применять любые первичные учетные документы, которые соответствуют требованиям законодательства.

УПД будет содержать следующую информацию : во-первых — кто совершает отгрузку ТМЦ, прав, услуг и работ, во-вторых — кто ответственный за правильное оформление со стороны продавца, в третьих — кто получил ТМЦ (права, работы, услуги) и в четвертых — кто ответственный за правильное оформление непосредственно со стороны покупателя.

Подписи в УПД должны расшифровываться: обязательно указание должности сотрудников, их подписи в УПД, расшифровки этих подписей, так же обязательно должен быть прописан документ, на основании которого проставляются подписи в УПД конкретных работников. Таким образом, подписи в УПД должны выглядеть следующим образом: Подпись в УПД Пояснения Товар или груз передал / услуги, результаты работы, права сдал («10») Подпись в УПД заполняется работником, который совершает отгрузку от лица продавца либо уполномоченным на это действие лицом.

В случае, если лица в строчках «10» и «13» идентичны, тогда подпись в строке «13» УПД может не ставиться. Если совпадает лицо в строке «10», «13» и лицо, которое уполномочено подписывать счет-фактуру за директора (иного руководителя) и гл. бухгалтера, тогда подписи в стр.

«10» и «13» УПД могут отсутствовать.

бухгалтера. Товар или груз получил / услуги, результаты работы, права принял («15») Подпись в УПД заполняется работником, который получает товарно-материальные ценности (услуги, работы, права) от лица покупателя либо уполномоченным на это действие лицом.

В случае, если лица в строчках «15» и «18» одинаковые, тогда подпись в строке «18» УПД может не ставиться.

Ответственный за правильность оформления факта хозяйственной жизни («18») Подпись в УПД в этой строке ставит лицо со стороны покупателя, отвечающее за правильное и достоверное оформление сделки или уполномоченный на это работник организации.

Если указанное лицо совпадает с лицом в строчке «15», то подпись в стр. «18» можно не ставить. Также важно, что при отсутствии подписей в строках УПД — 10, 13, 15 и 18, должности и расшифровки подписей все равно заполняются.

Подписи в УПД

→ → Обновление: 29 июня 2017 г.

Количество подписей в УПД со стороны покупателя и продавца может быть разным. Ответ на вопрос, кто подписывает УПД со стороны покупателя и продавца, зависит от того, как в компании распределены полномочия по подписанию счетов-фактур, передаче и получению товаров (результатов работ, услуг), оформлению хозяйственных операций. Реквизит «подпись» предусмотрен в нескольких местах УПД:

- В строке 18 предусмотрено место для подписи лица, ответственного за правильность оформления операции со стороны покупателя, заказчика.

- В форме счета-фактуры в составе передаточного документа предусмотрено место для подписи руководителя компании (или уполномоченного им лица) либо предпринимателя с расшифровкой (ФИО), а также главного бухгалтера либо другого уполномоченного лица.

- В строке 15 предусмотрено место для подписи лица, которое отвечает за получение (приемку) товара, услуг, результатов работ, прав.

- В строке 10 предусмотрено место для подписи лица, которое отгрузило (передало) товар (услугу, результаты работ, права) с указанием его должности и ФИО.

- В строке 13 подписи в УПД ставят лица, которые уполномочены на составление УПД как первичного документа со стороны продавца (подрядчика, исполнителя).

Какие обязательные подписи в УПД должны быть всегда?

Все ли подписи должны быть в УПД в указанных местах?

Ответы на эти вопросы можно найти в рекомендациях, которые налоговики довели в приложениях к .

Этим письмом утверждена официальная форма универсального передаточного документа и доведены правила заполнения УПД. Подписи согласно указанным рекомендациям могут заполняться не все и не всегда.

Доведенные рекомендации можно обобщить в следующие несколько правил.

Для продавца (исполнителя, подрядчика):

- В форме УПД должна стоять подпись руководителя (или предпринимателя) и главного бухгалтера либо других уполномоченных лиц в разделе счета-фактуры.

- При заполнении строки 13 без подписи можно обойтись, если лицо, ответственное за оформление операции, и лицо, уполномоченное на отгрузку товара, услуги или результата работ, — один и тот же человек.

- При заполнении строки 10 подпись можно не ставить в том случае, когда лицо, имеющее право подписи счета-фактуры, и лицо, уполномоченное на приемку товара, услуг, результатов работ, — это один и тот же человек. В такой ситуации подпись достаточно поставить в разделе УПД для счета-фактура, а в строке 10 указать должность и ФИО этого лица.

Для покупателя (заказчика):

- В строке 15 ставятся подпись лица, принявшего товар (услуги, права, результаты работ), а также должность и ФИО этого лица.

- В строке 18 подпись лица, отвечающего за оформление операции, можно не ставить, если оно же принимает товар, услугу, результаты работ или права. В строке 18 достаточно указать только должность и ФИО этого сотрудника.

Ниже мы привели образец, как подписывать УПД в таких случаях, который вы можете скачать.

Кто имеет право ставить подписи в УПД?

> > > 08 июля 2020 Подписи в УПД являются обязательными элементами документа, без которых УПД может быть признан недействительным.

Кто и как ставит подписи в УПД, расскажет этот материал.

Основной предпосылкой для появления УПД (универсального передаточного документа) стал тот факт, что в установленных ранее формах, входящих в обычный комплект по сделке, многие реквизиты и информация дублируются.

Поэтому для упрощения оформления сделок логичнее было бы применять один документ, в который включены все необходимые разделы и данные. Идея создания УПД была реализована в 2013 году. Началом послужили поправки в , в результате которых исчезла необходимость применять обязательные унифицированные формы учетной документации.

Итогом стало то, что 21.10.2013 на сайте ФНС появилась форма УПД.

Одновременно ФНС выпустила письмо

«Об отсутствии налоговых рисков при применении налогоплательщиками УПД»

от 21.10.2013 № Так появилась возможность оптимизировать документооборот организаций за счет перехода на УПД. Больше об УПД читайте в материале . Необходимый набор реквизитов в УПД обусловлен требованиями нескольких законодательных актов.

Укажем необходимые статьи:

- дату составления;

- название документа;

- название предприятия или Ф. И. О. предпринимателя, участвующего в сделке;

- подписи лиц и идентификационные данные лиц, названных в предыдущем подпункте.

- Ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ. Согласно ей первичный учетный документ, обязательный для фиксации факта финансово-хозяйственной деятельности, должен содержать такую информацию:

- наименование должности того, кто совершил сделку (операцию) и отвечает за то, как она оформлена, либо, если за оформление отвечает другое отдельное лицо, то данные и этого другого лица;

- результат измерения операции в деньгах или в натуре, при этом должны быть указаны единицы измерения;

- содержание хозяйственной операции;

- , . В соответствии с ними для принятия к налоговому учету объектов, для целей расчетов по налогу на прибыль налогоплательщики обязываются подтверждать события хозяйственной деятельности первичными учетными документами (оформленными по законодательным требованиям).

- . Указывает, что основанием для принятия к учету сумм НДС является счет-фактура.

Учитывая письма ФНС в отношении УПД, можно считать, что УПД также может являться основанием для налогового учета по НДС, но только в том случае, если в нем содержатся все необходимые реквизиты счета-фактуры.

Поскольку УПД может использоваться и как заменитель комплекта

Подписи в УПД

Бесплатная консультация по телефону:+7(499)495-49-41 Содержание Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.Отделения ПФР не вправе требовать у компаний нулевые СЗВ-МНедавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что

«даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц»

.В ПБУ «Учетная политика» внесены измененияС 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций».

Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.Недобросовестным налогоплательщикам могут отказать в приеме отчетностиХабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.Как давать пояснения к расчету по взносамЕсли в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование.

В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.Утвержден новый порядок работы налоговиков с невыясненными платежами С 01.12.2017 года изменятся правила, по которым налоговики будут разбираться с невыясненными платежами в бюджет.

Особое место в новых правилах отведено уточнению платежек на уплату страховых взносов. Суточные разъездным работникам: начислять ли НДФЛ и взносыЕсли работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.Обновление: 29 июня 2017 г.Образец подписания УПДКоличество подписей в УПД со стороны покупателя и продавца может быть разным.

Ответ на вопрос, кто подписывает УПД со стороны покупателя и продавца, зависит от того, как в компании распределены полномочия по подписанию счетов-фактур, передаче и получению товаров (результатов работ, услуг), оформлению хозяйственных операций.Реквизит «подпись» предусмотрен в нескольких местах УПД:В форме счета-фактуры в составе передаточного документа предусмотрено место для подписи руководителя компании (или уполномоченного им лица) либо предпринимателя с расшифровкой (ФИО), а также главного бухгалтера либо другого уполномоченного лица.В строке 10 предусмотрено место для подписи лица, которое отгрузило (передало) товар (услугу, результаты работ, права) с указанием его должности и ФИО.В строке 13 подписи в УПД ставят лица, которые уполномочены на составление УПД как первичного документа

Ответы на бухгалтерские вопросы

Мы торгующая оптовая организация, в основном продажи идут на юр.лица.Основная проблема в подписании документов нашими контрагентами.Документ реализации УПД.1.Клиент подписывает нашу УПД, ставит подпись в стр15,18 кладовщик,менеджер,гл.бухгалтер и печать СКЛАД, для финансовых документов(т.д).Мы не берем такие документы, считаем что печать должна быть только ГЕРБОВОЙ и в стр 18.

должна быть должность, подпись только ДИРЕКТОРА.Если подписи директора нет,мы требуем предоставить приказ на право подписи данного должностного лица.Часто гл.бухгалтер подписывает документы, ставя гербовую печать, и истребовать приказ на право подписи, считает кровной обидой.Просим Вас помочь разработать информационное письмо, и сослаться на ФЗ, письма ИФНС.Подробные рекомендации по заполнению отдельных реквизитов УПД приведены в приложениях 3 и 4 к письму ФНС России от 21 октября 2013 г. № ММВ-20-3/96. Не указывает на приказы, гербовую печать. Отвечает Ваш персональный эксперт1.

Верно, в строке 18

«Ответственный за правильность оформления хозяйственной жизни»

ставят свою подпись директор или иное лицо, уполномоченное приказом или доверенностью (главный бухгалтер, бухгалтер, менеджер и т.д.).

Отсутствие подписи по строке 18 возможно, если руководитель покупателя назначил приказом (доверенностью) лицом ответственным за оформление сделки того сотрудника, который расписался в строке 15. В этом случае в строке 18 заполняются сведения о должности и ф.и.о.

уполномоченного лица без повторения подписи (письмо ФНС России от 21.10.13 № То есть руководитель должен назначить приказом должностное лицо (или оформить доверенность), которое будет подписывать УПД по строке 18.

Если руководитель покупателя не передал эти полномочия сотруднику, то он сам должен подписать УПД по данной строке.

Таким образом, представитель (работник) покупателя может подписать УПД по строке 18, если оформлен соответствующий приказ (доверенность) или в должностной инструкции работника прописано, что он является ответственным лицом за оформлением операции по приемке товара.

2. Что касается печати в УПД.

Ставить печать на УПД не обязательно. Если на документе не будет печати, покупатель все равно может принять УПД в качестве основания для вычета НДС и подтверждения расходов по налогу на прибыль. Бланк универсального передаточного документа предполагает наличие печати (М.П.).

Но из разъяснений по заполнению документа следует, что печать можно не ставить (Приложение 4 к Письму ФНС России N Ведь этот реквизит для первички необязателен.

Главное, чтобы в документе были правильно заполнены все обязательные реквизиты первички. Поэтому наличие не гербовой печати (для финансовых документов и т.д.) в УПД вполне допустимо.

Универсальный передаточный документ – альтернатива счету-фактуре и накладной

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

05.11.2013 подписывайтесь на наш канал Федеральная налоговая служба разработала новую форму – универсальный передаточный документ. Он совместит в себе функции счета-фактуры и бухгалтерской первички, позволит существенно сократить документооборот.

О том, как использовать новую форму на практике, мы расскажем в этой статье. Пользователи 1С:ИТС ПРОФ могут также 1С:Лектория от 31.10.2013. Статья актуализирована 14.06.2018г.

Многие реквизиты в счете-фактуре и первичном документе (например, накладной) дублируются. Потребность в едином документе, который позволил бы снизить издержки на обработку информации, назрела уже давно. Но с правовой точки зрения это стало возможно лишь в 2013 году, когда вступил в силу Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», который отменил обязательное применение унифицированных форм первичных документов.

Вслед за ним бухгалтерскому сообществу на форуме ФНС России был предложен для (ранее он назывался единый отгрузочный документ). При разработке проекта формы ФНС России принимала во внимание мнения экспертов в этой области, в частности, специалистов фирмы «1С». В результате работы над проектом появился единый документ, который ФНС разместила на своем официальном сайте 22 октября 2013 г.

– приложение к письму от 21.10.2013 № ММВ-20-3/96@

«Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры»

. В письме налоговики предлагают применять форму универсального передаточного документа (УПД), приводят перечень операций, для оформления которых можно его использовать, а также дают рекомендации по заполнению отдельных реквизитов формы.

Текущее законодательство позволяет применять документ уже сейчас. На основании универсального передаточного документа можно вести бухучет, списать затраты по налогу на прибыль, а также заявить налоговый вычет по НДС. Такое объединение функций вполне логично и закономерно, так как надлежаще оформленные первичные учетные документы необходимы не только для бухгалтерского, но и для налогового учета.

Приведем для примера отдельные положения, которые определяет налоговое законодательство для заявления вычетов по НДС: Счет-фактура — это основание для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету НК РФ (п. 1 ст. 169 НК РФ). Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории РФ, либо фактически уплаченные ими при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, после принятия на учет указанных товаров (работ, услуг), имущественных прав с учетом особенностей, предусмотренных настоящей статьей и при наличии соответствующих первичных документов (п.

1 ст. 172 НК РФ)

Где ставить подписи в упд со статусом 2

Ответственный за правильность оформления факта хозяйственной жизни («13») Подпись в УПД в данной строке ставит лицо со стороны продавца, которое отвечает за правильное и достоверное оформление сделки или уполномоченный на это работник организации. Если указанное лицо совпадает с лицом в строчке «10», то подпись в стр.

«13» можно не ставить. Так же не подписывается в этой строке УПД, если совпадет с лицом, которое уполномочено подписывать счета-фактуры за директора (руководителя) и гл. бухгалтера. Товар или груз получил / услуги, результаты работы, права принял («15») Подпись в УПД заполняется работником, который получает товарно-материальные ценности (услуги, работы, права) от лица покупателя либо уполномоченным на это действие лицом.

В случае, если лица в строчках «15» и «18» одинаковые, тогда подпись в строке «18» УПД может не ставиться.

Это может быть лицо, ведущее бухгалтерский учет продавца (исполнителя), или комиссионер (агент), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные в его интересах. Наличие этих подписей обусловлено требованиями НК РФ (ст.

169) и постановлением Правительства РФ

«О правилах заполнения документов при расчетах по НДС»

от 26.12.2011 № 1137.

Об отношении чиновников Минфина к подписи в виде факсимиле узнайте по ссылке.

Для дополнительных подписей со стороны продавца предназначены строки 10, 13 рекомендованной формы УПД:

- В строке 10 «Товар (груз) передал / услуги, результаты работ, права сдал» должно расписаться лицо, фактически отгрузившее товар, либо лицо, фактически передающее от лица предприятия результаты работ, услуг или имущественных прав.

- В строке 13 «Ответственный за правильность оформления факта хозяйственной жизни» должна стоять подпись того, в чьи обязанности вменен контроль за правильностью документального оформления события, отражаемого в УПД.

Печать в УПД Печать в УПД не является обязательной.

Это следует из п. 5 ст. 169 НК РФ (печать не перечислена в составе обязательных реквизитов счета-фактуры) и из содержания ст. 9 закона № 402-ФЗ (печати нет в списке необходимых реквизитов первичного документа). Вместе с тем если стороны сделки, применяющие УПД, договорились о том, что документ будет заверен печатями с указанием полного наименования каждой из сторон, то можно не заполнять строки 14 и 19 УПД.

Правила заполнения упд подписи

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками» Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что

«даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц»

.

В ПБУ «Учетная политика» внесены изменения С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование.

В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами С 01.12.2017 года изменятся правила, по которым налоговики будут разбираться с невыясненными платежами в бюджет.

Особое место в новых правилах отведено уточнению платежек на уплату страховых взносов.

Суточные разъездным работникам: начислять ли НДФЛ и взносы Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита. Обновление: 29 июня 2017 г.

Образец подписания УПД Количество подписей в УПД со стороны покупателя и продавца может быть разным. Ответ на вопрос, кто подписывает УПД со стороны покупателя и продавца, зависит от того, как в компании распределены полномочия по подписанию счетов-фактур, передаче и получению товаров (результатов работ, услуг), оформлению хозяйственных операций.

Подписи в УПД

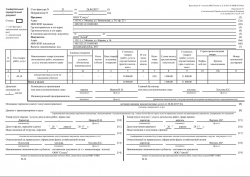

Содержание УПД объединяет в себе два разных документа. В него включена форма счета-фактуры (обведена черной рамкой) и сведения, необходимые для оформления приема-передачи товара, результатов работ и т.д. Обратите внимание, что с 01.10.2017 форма счета-фактуры изменилась.

Это нужно учесть и форме УПД. Для этого УПД, как рассказала ФНС в приведенном ниже письме, можно откорректировать. 2558 downloads Образец заполнения УПД по новой форме (с учетом изменений с 01.10.2017) вы найдете .

Таким образом, при подписании со стороны продавца, исполнителя, подрядчика (далее – Продавца) обязательные подписи в УПД включают:

- лиц, отвечающих за оформление операции (строка 13).

- лиц, уполномоченных на отгрузку (передачу) товара, работ, услуг (строка 10);

- лиц, уполномоченных на подписание счета-фактуры;

Предусмотрено, что если лицо одновременно уполномочено на подписание счета-фактуры и отгрузку (передачу) товара (работ, услуг), то в строке 10 подпись можно не ставить, достаточно указать ФИО и должность этого лица.

Также подпись можно не ставить в строке 13, если лицо, отвечающее за оформление операции, тоже самое, что и лицо, уполномоченное на отгрузку или передачу товара (работы, услуги). При этом, если за оформление операции в компании отвечают несколько сотрудников, то УПД может быть подписан каждым из них.

Для этого форму универсального документа можно доработать, включив, например, дополнительную строку 13а. Такие разъяснения по поводу заполнения приводятся в письме ФНС от 21.10.13., в котором помимо прочего приводятся правила заполнения УПД. Подписи всех указанных лиц в приведенных случаях проставлять не обязательно.

Здесь правила заполнения УПД примерно такие же.

Покупатель (заказчик) ставит подписи в строках 15 и 18.

В 15 строке расписывается лицо, отвечающее за приемку товара, работы, услуги. В строке 18 лицо, которое отвечает за оформление операции.

Если это одно и тоже лицо, то его подпись достаточно поставить только в 15 строке.

В строке 18 при этом нужно указать ФИО и должность этого лица, а подпись ставить не обязательно. Если же за оформление операции отвечают сразу несколько сотрудников, то форму УПД можно дополнить дополнительными строками, например, строкой 18а, в которой должен будет расписаться другой ответственный сотрудник. Ниже мы приведем образец, как подписать УПД, когда со стороны заказчика одно и тоже лицо отвечает и за приемку услуги и за оформление операции.

Универсальный передаточный документ, оформленный в бумажном или электронном виде, при подписании его сторонами, подтверждает передачу прав между контрагентами в сделке по поставке товаров или оказанию услуг. Сделка может считаться состоявшейся только после того, как будут поставлены обязательные подписи в УПД. Согласно нормам, которые предусматривают Правила заполнения УПД, подписи в документе ставят представители стороны, предоставляющей товары или услуги, и стороны, их покупающей.

От стороны продавца в бланке (блок счета-фактуры и строки 10 и 13) ставят подписи:

Если упд подписывает лично генеральный директор нужна ли фио и должность

- 2 — УПД применяется как первичный учетный документ. В этом случае некоторые графы, относящиеся к счету-фактуре, могут не заполняться (например, «налоговая ставка» (гр. 7), «код и наименование страны происхождения товара» (гр. 10, 10а), «регистрационный номер таможенной декларации» (гр. 11)).

Может ли продавец принять к вычету НДС, если возврат товара покупатель оформил не счетом-фактурой, а УПД, узнайте по ссылке.

Кем и как подписывается УПД Подписи в УПД являются обязательными реквизитами. Вне зависимости от статуса УПД в нем должны присутствовать подписи:

- Главного бухгалтера.

- Руководителя организации (или индивидуального предпринимателя). Руководитель может передать свое право подписи уполномоченному лицу. Полномочия должны быть подтверждены отдельным внутренним актом организации — приказом либо доверенностью;

Инфо Тогда допускается ввести в УПД дополнительные строки – например, 13а, чтобы все необходимые подписи присутствовали в документе.Можно ли в УПД добавить реквизиты актуальной формы счета-фактуры, расскажет эта публикация.

Для дополнительных подписей со стороны покупателя в УПД есть строки 15 и 18.

- В строке 15 «Товар (груз) получил / услуги, результаты работ, права принял» расписывается фактический получатель предмета сделки. При этом полномочия подписывающего лица определяются с учетом положений ГК РФ:

- Либо это сам покупатель, через его ответственное лицо.

- Либо это грузополучатель, указанный покупателем в договоре или распорядительных документах к нему (ст.

509 ГК РФ).

В соответствии с ними для принятия к налоговому учету объектов, для целей расчетов по налогу на прибыль налогоплательщики обязываются подтверждать события хозяйственной деятельности первичными учетными документами (оформленными по законодательным требованиям).

- Ст. 169 НК РФ. Указывает, что основанием для принятия к учету сумм НДС является счет-фактура. Учитывая письма ФНС в отношении УПД, можно считать, что УПД также может являться основанием для налогового учета по НДС, но только в том случае, если в нем содержатся все необходимые реквизиты счета-фактуры.

Поскольку УПД может использоваться и как заменитель комплекта документов, и как самостоятельный первичный документ (например, у спецрежимников), то в нем предусмотрен еще один обязательный реквизит — статус:

- 1 — УПД применяется как комплект документов, в т. ч.

Внимание Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия.

< … сдача сзв-м на директора-учредителя: пфр определился пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму сзв-м в отношении руководителя-единственного>