Графики платежей виды

![]()

Оглавление:

- График платежей по кредиту

- Как составить график платежей

- График платежей — документ, или кот в мешке?

- График платежей по кредиту

- Виды графиков погашений кредита для юридических лиц

- Как выгодно использовать график платежей?

- График постепенного погашения кредита

- График платежей

- Виды платежей по кредиту

- Назначение и виды платежных календарей

- График платежей по кредиту. виды графиков погашения кредитов. советы

График платежей по кредиту

– документ, содержащий всю информацию о датах платежей, суммах основного долга и начисленных процентах. Он прилагается к кредитному договору любого типа: потребительскому кредиту, автокредиту, ипотеке. При оформлении ссуды заемщик должен расписаться о его получении.Чаще всего график платежей представляет собой таблицу. Структура его, как правило, одинаковая и содержит четыре столбца:

- Даты платежей на каждый месяц, когда банк спишет очередной взнос. Именно к этому числу денежные средства должны быть перечислены на ссудный счет.Прописывается размер платежа, который необходимо внести (валюта может быть как рубли, так и доллары США или евро).Третий делится еще на две объединенные графы. В одной прописывается сумма по основному долгу, а во второй – размер выплаты на погашение процентной ставки.В четвертом столбце прописывается оставшаяся сумма по основному долгу.

Иногда к вышеперечисленным колонкам прибавляется еще одна, где указывается сумма для досрочного погашения.

Связано это с тем, что в действующем законодательстве предусмотрено, что клиент может ранее срока внести денежные средства.

Только перед этим нужно уведомить банк минимум за 30 дней до последнего платежа (некоторые кредиторы изменяют срок в меньшую сторону). Здесь прописывается общая сумма денежных средств, которую заемщику нужно внести для полной выплаты задолженности.Под каждым столбцом будет указана итоговая сумма, рассчитанная за весь будущий период действия договора. Здесь можно узнать общий размер переплаты и основного долга.Наличие графика позволяет клиенту всегда помнить в какой день и какую сумму нужно внести в счет погашения кредита.

Также это отличная возможность предварительно распланировать свои расходы. Однако иногда это расписание не всегда точное.Во-первых, день платежа, указанный в графике, может выпасть на выходные, тогда выплату нужно внести заранее или не позже одного рабочего дня после установленной даты. Подробнее об этом будет написано в кредитном договоре.Во-вторых, практически всегда банк предупреждает клиента, что крайний платеж будет корректироваться.

То есть он может быть передвинут на более раннюю или позднюю дату в отличие от прописанной в графике.

Это связано с тем, что часто банк для удобного расчета округляет выплаты до целой суммы без копеек.

Кроме этого, в крайний платеж должны входить дополнительные проценты (например, если дата погашения выпала на праздничный или выходной день).Изменение графика возможно в случае:Если заемщик периодически превышал размер взноса, и на счету скопилась определенная сумма, то последний платеж пересчитывается.При частичном погашении заемщику необходимо обратиться к специалисту банка для перерасчета суммы процентов и долга и формирования нового графика. Изменения могут касаться размера взноса или срока выплаты.Активации услуги «кредитные каникулы».Переноса даты за дополнительную плату, некоторые банки предоставляют такую

Как составить график платежей

Стоит ли говорить, что о благополучии компании деловые партнеры судят по ее способности вовремя расплачиваться по счетам. Обеспечить платежеспособность можно, следуя графику платежей.

Смотрите, как его правильно составить. А также возьмите за основу образец графика платежей.

О чем эта статья: Деловая репутация – самый дорогой актив бизнесмена – долго приобретается пунктуальностью выполнения обязательств и легко теряется при нарушении договоренностей.

График платежей поможет обеспечить эту пунктуальность. Финансовая деятельность компании можно представить в виде входящих и исходящих денежных потоков.

У идеально работающего предприятия эти потоки сбалансированы по объемам и согласованы во времени.

Суммарные расходы не превышают поступлений, все контрагенты рассчитываются строго в установленные договорами сроки. Если же потребуются дополнительные инвестиции, превышающие поступающую выручку, то своевременно будет взят кредит. Причем на таких условиях, которые приведут к увеличению прибыли, и его обслуживание не ляжет на фирму непосильным бременем.

В действительности обстоятельства отличаются от идеальных: деньги «зависают» в запасах или дебиторской задолженности (), самые важные поставщики требуют предоплату, а покупатели, наоборот, отсрочку платежа. Да еще сезонные колебания продаж приводят к неравномерности денежных поступлений. Причин для возникновения кассовых разрывов более чем достаточно.

При этом наличие хорошей прибыли само по себе еще не означает гарантированной платежеспособности. При отсутствии графика платежей нехватка оборотных средств и хронические задержки расчетов могут стать головной болью даже прибыльно работающего предприятия.

Скачайте и возьмите в работу: В первую очередь график платежей должен быть удобным в использовании, а это значит:

- понятным и легко читаемым;

- давать всю необходимую информацию.

- составляться по возможности быстро и автоматизировано;

Эти требования просты и понятны: вряд ли можно считать эффективным решением график оплат на неделю, который формируется вручную целый рабочий день. Так же как и график с переизбытком информации, которую расшифровывают на специально собранном полуторачасовом совещании.

Правильно составленный график демонстрирует риски появления кассовых разрывов в ближайшее время. А также отвечает на вопрос, какой перечень поручений на оплату отдать сегодня для исполнения бухгалтеру по расчетному счету.

Читайте также: Вообще говоря, самым общим графиком платежей является на год. В нем учитываются все поступления и расходы, о возникновении которых в будущем есть все основания полагать на момент планирования.

Это самый первый, стратегический уровень обеспечения платежеспособности.

Если расходы за год, к примеру, в полтора раза превышают ожидаемую выручку, то уже на этом этапе понятно, что без привлечения внешнего финансирования платежеспособность обеспечить не получится.

Год – это относительно

График платежей — документ, или кот в мешке?

8 июля 2015 9549 Как-то раз в одном из белорусских банков, специализирующемся на потребительских кредитах, нам довелось наблюдать странную сцену.

К специалисту подсела богато одетая женщина с пакетом документов (кредитным договором и графиком погашения платежей).

Нас немного смутили цифры в таблицах. Первый график включает сумму страхового взноса и сумму за обслуживание кредита (крестики и нолики оставлены на графике сотрудником банка) Второй график обходится без дополнительных платежей В принципе, сумма платежей без комиссий ниже, чем сумма платежей с комиссиями.

И это логично. Однако немного смущает, что процентная ставка по кредиту и переплата за кредит (в %) остаются неизменными.

Вряд ли это может быть следствием математических законов, скорее — говорит о том, что банк не придает графику серьезного значения. Это условные цифры, которые ни на что не влияют.

Подтверждение этой догадки мы нашли внизу страниц с графиками, в ссылках: — Настоящий график платежей содержит ознакомительную информацию о ежемесячных платежах и представляется заявителю до заключения кредитного договора информационно.

Предоставление графика платежей заявителю не обязывает банк заключать кредитный договор с заявителем на изложенных условиях.

Опять идем вниз страницы:

«Размеры платежей, не включаемые в расчет, указаны в Прейскуранте банка»

.

Тот же мелкий шрифт, и, как вы догадались, никакого Прейскуранта потенциальному кредитополучателю предоставлено не было.

Получается довольно интересная картина:

- График платежей — ознакомительная информация

- Размеры и сроки платежей по кредиту могут отличаться от информации в графике

- График платежей — не является приложением к договору и не имеет юридической силы

- Есть некие платежи, которые не включены в график. О них можно узнать из Прейскуранта, о котором никто не упоминал

Получается, что, оформляя кредит в некоторых банках, мы покупаем кота в мешке. Этим легко объяснить «легкий шок», испытанный женщиной, о которой мы писали в самом начале статьи.

График платежей по кредиту

↑ +0.4263 ↑ +0.128 22.06 23:58 0 20.06 23:53 0 20.06 00:08 0 19.06 23:24 0 02.06 23:35 0 02.06 00:06 0 29.05 16:12 0 25.05 16:06 0 23.05 00:17 0 24.04 11:25 0 /

- 8 800 200-02-90

- 8 800 200-50-75

- (495) 721-99-00

- 8 800 100-00-06

- 8 800 200-66-33

- 8 800 555-55-50

- 8 800 100-07-01

- 8 800 200-00-00

- 8-800-510-9510

- 8 800 200-55-20

- 8 800 100-07-01

- 8 800 700-73-00

- (495) 721-99-00

- 8-800-510-9510

- 8 800 100-48-88

- 8 800 200-66-33

- 8 800 200-50-75

- 8 800 200-00-00

- 8 800 555-55-50

- 8 800 555-20-20

| | 21 нояб.

2014

При подписании соглашения с банком заемщику предоставляется график погашения платежей по кредиту.

Составление данного документа является наиболее удобным способом расчета очередного взноса, остатке долга при досрочном погашении. Информацию о том, что он собой представляет и какими обладает преимуществами вы найдете в этой статье.

Оплата кредита производится регулярными платежами.

Их размер фиксируется в графике – приложении к договору с банком.

Таблица содержит несколько полей:

- остаток задолженности на конец периода.

- двойной столбец – разбивка на основной долг и проценты;

- дата платежа по кредиту;

- досрочное погашение;

- сумма платежа;

- экономия времени заемщика на уточнение остатка задолженности и суммы очередного взноса;

- гибкая система погашения при наличии значения «досрочное погашение».

- фиксированная сумма;

Расчет графика платежей по кредиту производится:

- дифференцированными платежами.

- по аннуитентной системе;

По аннуитентной схеме сумма долга с учетом процентов разбивается на одинаковые платежи.

Последний из них – минимальный и представляет собой корректирующий остаток. Первые периоды взносы формируются за счет процентов, последующие – основного долга.Дифференцированный график строится по принципу убывания. Сначала взносы высокие, к концу периода сумма ежемесячного платежа уменьшается за счет сокращения суммы основной задолженности.

Гражданин обратился в банк за получением займа в размере ₽150 тыс.

на 12 месяцев под 12%.При аннуитентном графике ежемесячная сумма выплат составит ₽14 тыс из расчета: ₽150 тыс + 12% годовых = ₽168 тыс / 12 месяцев = ₽14 тыс.При дифференцированной системе график платежей будет выглядеть следующим образом:₽150 тыс / 12 = ₽12,5 тыс – сумма основного платежаМесяц 1.

12500 + (150 000 – (12500*0)) * 0,1/12 = ₽13750 Месяц 2. 12500 + (150 000 – (12500*1)) * 0,1/12 = ₽13645Месяц 3.

12500 + (150 000 – (12500*2)) * 0,1/12 = ₽13541 Месяц 4.

12500 + (150 000 – (12500*3)) * 0,1/12 = ₽13437,5Месяц 5.

Виды графиков погашений кредита для юридических лиц

AleksandrKiselev Эксперт + Банковский консалтинг 133 8 подписчиков Спросить 29 мая 2016 Рассмотрим основные виды графиков платежей кредита, которые предлагаются юридическим лицам при кредитовании в банке.

Плюсы и минусы каждого графика.

Выбор наиболее оптимального. Статьи по теме:

График погашения кредита: дифференцированными и аннуитетными платежами, примеры расчетов

При оформлении договора с банковским учреждением на получение займа клиент получает график погашения кредита. Он упрощает жизнь заемщика, ведь сведения из графика применяются при расчете следующего платежа, оставшейся суммы и размера долга при выплате кредита раньше срока.

Ниже рассмотрим способы погашения задолженности, виды графиков, формулы и примеры расчета.

В практике кредитования выделяется два типа графиков:

- Аннуитетный. Размер ежемесячной оплаты не меняется вне зависимости от срока действия кредитного договора. Первые 40-50% периода действия соглашения заемщик выплачивает проценты, а после — «тело» долга.

- Классический (дифференцированный). Сумма каждый месяц снижается. Кредитор разбивает долг на равные доли, а процент начисляется на остаток займа. С каждой оплатой «%» снижается.

Для каждого вида предусмотрены персональные способы расчета, о которых поговорим ниже.

Выплата задолженности раньше срока для аннуитетной схемы бывает двух типов:

- Снижение периода кредитования — подходит для минимизации переплаты.

- Уменьшение размера ежемесячной выплаты — актуально для разгрузки семейного бюджета.

Кредитор, как правило, разрешает заемщику выбрать подходящий вариант. В первом случае проценты снижаются, но размер ежемесячного платежа остается неизменным.

Во втором случае сумма снижается, но величина процентных начислений уменьшается несущественно.

Допускается два способа погашения:

- Частичное. Если платеж разовый, вариант со снижением срока действия договора позволяет сэкономить на процентных платежах. В случае с частичным погашением для уменьшения затрат сэкономленные деньги снова стоит вкладывать в займ.

- Полное — долг выплачивается полностью.

Действия заемщика зависят от типа услуги:

- Для кредита, оформленного в рублях, с ограничением на досрочный платеж вариант выбирается с учетом текущей ситуации.

- Для рублевых кредитов, в которых нет досрочного погашения, доступно применение обоих вариантов.

Но эксперты все-таки рекомендуют снизить величину ежемесячной выплаты.

- Для валютных займов с ограничением погашения график со снижением срока действия договора более эффективен.

Если размер выплаты каждый месяц снижается, это дифференцированный .

Сумма формируется из двух элементов — главного (не меняется) и начисленных процентов (уменьшающаяся составляющая). Чтобы составить график погашения, требуется знать формулу расчета или использовать онлайн-калькулятор.

Выполнение работы потребуется, если заемщик принял решение о досрочном (частичном) погашении займа. Если размер выплаты не меняется в течение срока договора с банковским учреждением — это аннуитетные платежи (аннуитет), и график погашения кредита подразумевает погашение равными частями. Ежемесячные выплаты состоят из двух элементов — средств, которые идут на покрытие начисленных процентов, а также денег на выплату «тела» кредита.

Как выгодно использовать график платежей?

Если вы заключили крупную сделку купли-продажи, а средств оплатить товар сразу не достаточно, продавец предлагает кредит или рассрочку. Так контракт будет дополнен соответствующим пунктом, в котором оговорен график платежей до полного покрытия суммы покупки. Кто осуществляет расчет графика платежей?

Прежде подписания документов, включающих долговые обязательства, вы можете произвести расчет графика платежей самостоятельно, однако это займет больше времени, чем при автоматическом подборе сумм кредитным калькулятором с учетом плавающей ставки. Банковские служащие с удовольствие окажут данную услугу совершенно безвозмездно.

Ведь при составлении графика платежей важно учесть все комиссии и вид кредита (с регрессирующей процентной ставкой или фиксированной).

Выбирайте, оговаривайте платеж:

- Аннуитетный.

- Дифференцированный.

Помните, во избежание штрафных санкций следует предусмотреть собственную платежеспособность на дату наступления взноса. Как правильней составить график платежей? Удобно, когда платеж приходится на день зарплаты, а не среди месяца, когда в кошельке пусто.

Составить график платежей на определенную дату поможет любой кредитный эксперт. Учтите, что срок действия кредита для каждой кредитной карты индивидуален. Если платеж будет совершен без карты, лучше перевести деньги за пару дней до наступления указанной даты, учитывая график работы банка, время совершения операционных трансфертов.

Оформляйте описанный платеж способами:

- через кассу банка;

- посредством интернет-менеджера;

- с помощью оператора;

- через бухгалтерию по месту работы.

Для оплаты кредита, алиментов, квартплаты, можно выбрать услугу «Регулярный платеж», который позволяет автоматически списывать с расчетного счета сумму в пользу обозначенной организации или частного лица. Сравни.ru > Энциклопедия > Банки > Погашение > >

График постепенного погашения кредита

26 мая 2020 График погашения — составная часть договора займа в виде таблицы. В таблице отражаются следующие данные:

- комиссии кредитно-финансового учреждения (если применимо);

- даты, до которых следует внести очередной платеж (указывается крайний срок оплаты);

- суммы, идущие на погашение процентов по ссуде;

- суммы, оплачиваемые в счет погашения основной суммы долга (тело займа);

- остаток долга на каждую дату обязательного взноса;

- общие ежемесячные суммы к оплате.

Существует два основных типа кредитных графиков — стандартный и аннуитетный.

Первый тип на практике применяется достаточно редко. Он формируется основываясь на том, что тело кредита разбивается на одинаковые суммы в соответствии с количеством периодов, на которые поделен срок займа.

При этом каждый взнос включает в себя разные в пропорциональном отношении суммы тела займа и процентов. Причем вначале выплачивается большая часть начисленных процентов по кредиту. Расчет величины периодического платежа производится по следующей формуле: AP=A×(p+p/((1+p)n-1) где

- P — процентная ставка;

- N — количество периодических платежей.

- A — сумма займа;

Наиболее удобным с точки зрения погашения является аннуитетный график, так как заемщик может запомнить размер периодического платежа, чтобы не заглядывать каждый раз в таблицу.

Но такой способ погашения кредита менее выгоден заемщику в случае, если он планирует досрочно погасить ссуду. Это связано с более медленным темпом погашения тела займа по сравнению со стандартным графиком.

Для небольших займов разница будет несущественной, но если речь идет о крупном потребительском кредите либо ипотеке, заемщик в полной мере может ощутить недостатки аннуитетного графика. Недостатком стандартного графика можно признать сложность контроля периодических платежей, а также тот факт, что вначале придется вносить большие суммы, чем в дальнейшем.

При кредитовании бизнеса могут применяться иные способы погашения ссуд. Одним из них является так называемый «Воздушный шар». Такой график погашения подразумевает равные периодические платежи (как правило, небольшие) в течение оговоренного срока, но с тем условием, что в последний период полностью выплачивается остаток тела кредита.

Остаточная сумма при этом может быть очень существенной и составлять до 50% суммы займа. Такая схема также имеет свои плюсы и минусы.

Ее преимущество заключается в снижении долговой нагрузки на кредитополучателя в течение практически всего периода пользования заемными средствами.

График платежей

11138 Графики платежей сегодня используются во многих сферах бизнеса и предпринимательской деятельности. Чаще всего это, конечно, погашение задолженностей в банковских кредитных учреждениях.

Однако и между организациями таким графики составляются не так уж и редко. Под термином «график платежей» скрываются даты, условия, суммы, которые заказчик или покупатель должен перевести исполнителю или поставщику за предоставленные услуги или выполненные работы. ФАЙЛЫ может быть ежедневным, еженедельным, ежемесячным или произвольным.

В нем обязательно оговаривается форма передачи денежных средств: посредством «налички» из рук в руки, через безналичные переводы, путем внесения в кассу, на депозит и т.д. График всегда составляется в виде таблицы и носит предварительный характер. Как следует из самой сути документа – он не является самостоятельным бланком, а служит приложением к какому-либо договору: купли-продажи, аренды, займы и т.д.

График подтверждает обязательства, возникшие у одного субъекта договорных отношений перед вторым, фиксируя их в письменном виде.

Роль документа довольно проста и при этом значительна: он не только фиксирует периоды и точные даты проплат, но и дисциплинирует стороны. Исполнителя заставляет вовремя поставлять товары или услуги, заказчика – также своевременно их оплачивать. Кроме того, часто график применяется в случаях, когда по договору проходят достаточно крупные денежные суммы, которые трудно выплатить единовременно.

Рассрочка, оформляемая в виде графика платежей, позволяет решить эту проблему. Графики платежей хороши тем, что они дают наглядную картину о суммах, которые должны быть оплачены по договору. То есть никаких скрытых комиссий, дополнительных взносов, пени, и т.п.

непредвиденных и неприятных сюрпризов при оплате по грамотно составленному графику платежей не будет. График оформляется после того, как договор между сторонами будет подписан. Информация о наличии графика и порядке его исполнения обязательно должна быть отражена в договоре в числе прочих его условий.

может быть строго установленным или гибким. В первом случае, даты прописываются в том порядке, который удобен обеим сторонам договора, согласовываются, утверждаются между ними, но любое отклонение от графика автоматически приводит к штрафным санкциям, которые также заранее указываются в договоре.

Во втором случае – график зависит от поставок или предоставления услуг, то есть в течение определенного срока после того, как товар придет или услуга будет выполнена, деньги должны быть проплачены.

В случае, если заказчик или покупатель по каким-то обстоятельствам не успевает в нужное время провести оплату, почти всегда он может договориться о редактировании графика с исполнителем или поставщиком. Это будет наиболее правильный и честный способ решения возникшей проблемы, который даст возможность избежать конфликтов и спорных ситуаций, доходящих порой до судебной инстанции.

При заключении договора в организациях с обеих сторон назначаются лица, которые несут ответственность за его исполнение.

Виды платежей по кредиту

› › Время на чтение: 3 минутыАА В кредитах есть два основных вида платежей — аннуитетные и дифференцированные, каждые из которых имеют свои преимущества и недостатки.

Для привлечения клиентов многие банки предлагают заемщику самостоятельно выбрать желаемую схему расчета ежемесячных взносов.

Изучение особенностей поможет сделать правильный выбор в любой ситуации. (классический) платеж — это оплата кредита, которая основана на ежемесячном погашении одинаковой части задолженности и процентов, рассчитанных на остаток долга. Платеж с каждым месяцем будет уменьшаться за счет снижения суммы процентов.

Данный вид платежей используются в ипотеках и автокредитах.

Банки охотно используют дифференцированную систему расчетов на сроки 5 и более лет, чтобы получить максимальную прибыль.

Клиенту же наоборот, выгодно оформлять договоры с уменьшающимися платежами только на короткий срок — до 12 месяцев, чтобы за счет быстрого погашения тела кредита уменьшался размер ежемесячных процентов. Самостоятельно посчитать будущий график платежей можно по формуле: Платеж = ТК/кол. мес. + ОЗ*30*%/365, ТК — тело кредита, ОЗ — остаток задолженности, кол.

мес. — количество месяцев в графике платежей, % — .

Пример. Заемщик оформил кредит на 100 тыс. руб. на 5 лет под 17% годовых. 1 платеж = 100000/60 + 100000*30*%/365 = 3063,9 руб.

Сумма кредита: Срок кредита: месяцев лет Процентная ставка:% в год% в месяц Схема погашенияАннуитетКлассическая Единоразовая комиссия Ежемесячная комиссия Ежегодная комиссия Ежемесячная комиссия: Переплата в денежном выражении: в том числе: Проценты по кредиту: Единоразовые комиссия: Ежемесячные комиссии: Ежегодные платежи: Переплата в процентах: Общая сумма к возврату: Неизменная составляющая формулы, выплата тела кредита, которая ежемесячно составляет 100000/60=1666,7 руб. В первом месяце проценты считались на тело кредита, так как платежей еще не было 100000*30*%/365= 1397,3 руб.

2 платеж = 1666,7 + (100000-1666,7)*30*%/365 = 3040,6 руб. Проценты составляют 1373,9 руб. Остаток задолженности рассчитывается путем уменьшения задолженности на сумму ежемесячной выплаты тела кредита.

Последний платеж будет равен 1689,9 руб. Переплата по кредиту составит 40949,9 руб. Какой тип гашения Вы предпочитаете?аннуитетиной — платеж, который осуществляется каждый месяц в одинаковом размере.

То есть, какой платеж рассчитали на первый месяц, такой будет сохранен до окончания срока кредитования. Ежемесячный взнос состоит из погашения основной задолженности, выплата которой увеличивается с каждым месяцем, и процентов.

Преимуществом данного вида является то, что при частично досрочном погашении кредита платеж пересчитывается и становится меньше.

Это происходит за счет того, что комиссия рассчитывается на остаток основного долга. Второй положительный момент — это элементарное удобство.

Один раз запомнив сумму платежа можно с легкостью планировать домашний бюджет.

Для расчета платежей этого вида существует множество формул, с которыми легче справится специалисту, чем простому обывателю.

Расчет кредита: зависимость величины процентов и графика платежей от способа погашения (аннуитет или дифференцированный)

Большинство заемщиков, выбирая банк, в котором они хотели бы получить кредит, обращают внимание на величину предлагаемой процентной ставки, срок кредитования, а также размер первоначального взноса, но не интересуются способом его погашения. В то же время, этот параметр напрямую определяет методику расчета платежей, процентов и соответственно величину переплаты по кредиту. О том, какие способы погашения кредитов применяются в российской банковской системе, их основных отличиях и преимуществах для заемщиков мы расскажем вам далее.

Также дадим рекомендации по выбору той или иной схемы погашения с точки зрения оптимизации кредитной нагрузки и рационального финансового планирования. Как правило, когда речь заходит о расчете процентов и платежей по кредиту, сотрудники банков используют следующие термины:

- Проценты по кредиту – это величина оплаты за использование заемных средств, выраженная в процентном эквиваленте и указанная в кредитном договоре.

- График платежей по кредиту – документ, являющийся обязательным дополнением к кредитному договору. Рассчитывается индивидуально для каждого заемщика и программы кредитования, исходя из выданной суммы, установленной процентной ставки, способа погашения, срока кредитования и количества расчетных периодов (как правило – количество месяцев пользования заемными средствами).

- Тело кредита – общая сумма денежных средств, выданных заемщику, без учета комиссий и начисленных процентов. Размер тела указывается в кредитном договоре, на основании его рассчитывается график погашения займа. При внесении заемщиком ежемесячного планового платежа тело кредита уменьшается: долг считается погашенным после того, как задолженность по телу становится нулевой (при условии, что проценты, штрафы и пени также погашены).

Интересно, что в начале работы с клиентом большинство сотрудников банка редко заводят речь о графике погашения.

В некоторых случаях этот документ клиент получает на руки в самом конце оформления кредитного договора, именно поэтому заемщики часто пренебрегают сведениями, которые в нем содержатся.

При долгосрочном кредитовании (к примеру, ипотечном), такое упущение может дорого стоить. Дело в том, что на практике применяется два способа погашения кредита: аннуитетными платежами и дифференцированными (классический, стандартный, как его называют финансисты).

В зависимости от способа погашения изменяется методика расчета начисляемых процентов, размер ежемесячного платежа и общий размер переплаты по кредиту. На данный момент в России более популярным является аннуитетный способ погашения. Однако крупные банки могут предложить заемщикам обе схемы – на выбор.

Для того чтобы не ошибиться и получить максимальную выгоду, следует детально разобраться, что собой представляет каждый из вышеназванных способов погашения.

Подробно с методиками расчета кредитных платежей мы предлагаем ознакомиться в следующих статьях:

- .

- .

Проанализировав методики расчета стоимости кредита

Назначение и виды платежных календарей

24 План поступления и расходования денежных средств, разработанный на предстоящий год с разбивкой по месяцам, дает лишь общую основу управления денежными потоками предприятия. Вместе с тем, высокий динамизм этих потоков, их зависимость от множества факторов краткосрочного действия определяют необходимость разработки планового финансового документа, обеспечивающего ежедневное управление поступлением и расходованием денежных средств предприятия. Таким плановым документом выступает платежный календарь.

Он позволяет решать следующие основные задачи: — свести прогнозные варианты плана поступления и расходования денежных средств («оптимистический», «реалистический» и «пессимистический») к одному реальному заданию по формированию денежных потоков предприятия в рамках одного месяца; — в максимально возможной степени синхронизировать положительный и отрицательный денежные потоки (т.е. поступление и расходование денежных средств); — обеспечить приоритетность платежей предприятия по критерию их влияния на конечные результаты его финансовой деятельности; — в максимальной степени обеспечить платежеспособность предприятия в рамках краткосрочного периода. Основной целью разработки платежного календаря во всех его вариантах является установление конкретных сроков поступления денежных средств и платежей предприятия и их доведение до конкретных исполнителей в форме плановых заданий.

Наиболее распространенной формой платежного календаря, используемой в процессе оперативного планирования денежных потоков предприятия, является его построение в разрезе двух разделов: 1) графика предстоящих платежей; 2) графика предстоящих поступлений денежных средств. Однако если планируемый вид денежного потока носит односторонний характер (только положительный или только отрицательный), платежный календарь разрабатывается в форме одного соответствующего раздела. Временной график платежей дифференцируется в платежном календаре обычно в ежедневном разрезе, хотя отдельные виды этого документа могут иметь и другую периодичность — еженедельную или ежедекадную.

Виды платежного календаря дифференцируются в рамках предприятия в разрезе отдельных видов хозяйственной деятельности, а также в разрезе различных типов центров ответственности.

Основными видами платежного календаря предприятия являются: 1. В системе оперативного управления денежными потоками по операционной деятельности: 1) Налоговый платежный календарь.

Этот плановый документ разрабатывается по предприятию в целом и содержит обычно только один раздел — «график налоговых платежей».

В составе этого платежного календаря отражаются суммы всех видов налогов, сборов и других обязательных платежей, перечисляемых предприятием в бюджеты всех уровней и во внебюджетные фонды. Календарной датой уплаты избирается, как правило, последний день установленного срока перечисления налоговых платежей каждого вида.

2) Календарь инкассации дебиторской задолженности. Этот вид платежного календаря разрабатывается обычно по предприятию в целом.

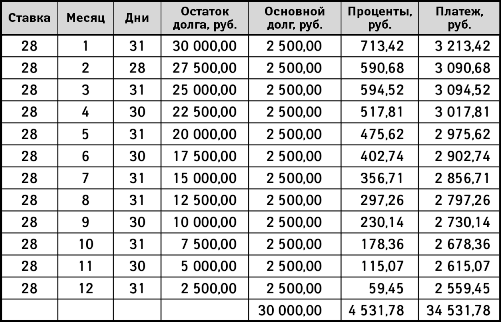

График платежей по кредиту. виды графиков погашения кредитов.

советы

» » Содержание При заключении договора о кредитовании с банком необходимо обращать внимание не только на процентную ставку по кредиту и срок погашения, но и на такой важный аспект, как график погашения кредита. Причин тому несколько, а основные из них следующие: во-первых, именно в графике прописывается реальная сумма переплаты по кредиту (вместе со всеми комиссиями и услугами страхования), во-вторых, возможно, дата расчета, которая указана в графике, будет заемщику просто неудобна (например, внести платеж нужно до 20 числа, а заработная плата перечисляется лишь 25).

Второй аспект кажется незначительным, но на деле может привести к просрочке, а, как следствие, и к испорченной кредитной истории, которую в дальнейшем не так-то просто исправить.

Поэтому важно подробно рассмотреть элементы и виды кредитного графика.

Рассмотрим типовую структуру графика (большинство банков придерживается именно такой): По условиям графика, заемщик взял 30000 рублей в кредит на год под 10% годовых.

Сумму кредита можно увидеть по графе «Задолженность по кредиту» в первый месяц. Переплата за все время пользования кредитом составила 1649 рублей – это можно увидеть по графе «Проценты по кредиту» в строке «Итого».

Ежемесячная выплата – 2637. 48 рублей (указано в последнем столбике). Эта сумма образуется путем сложения значений «Погашение кредита» и «Проценты по кредиту» по каждой строке – нетрудно заметить, что значения слагаемых изменяются от месяца к месяцу, но сумма ежемесячного платежа при этом остается прежней. Именно такой схемы придерживаются практически все банки – клиент сначала выплачивается проценты по пользованию кредитом и только потом основную сумму задолженности.

Возможны и схемы со льготным периодом, когда клиент выплачивает первые несколько периодов исключительно проценты без части основного займа – это распространено при инвестиционном кредитовании (о котором можно прочитать в этой статье – http://utmagazine.ru/posts/7514-investicionnyy-kredit).

Есть также полностью нулевой столбик «Комиссии». Включением этого столбика банки, очевидно, пытаются показать клиенту, что никаких лишних средств с него взиматься не будет.

Различают два вида кредитных графиков:

- Аннуитетный график предполагает, что ежемесячная сумма платежа по кредиту клиента будет оставаться неизменной. Именно такой ее «видит» клиент – банк же «видит», что клиент сначала погашает проценты по кредиту, а уже затем приступает к его «телу». В нашем примере, который приводился выше, использовалась именно аннуитетная методика. Рассчитать ежемесячный платеж по аннуитетному кредиту можно по следующей формуле:

Уточним, что x – это искомая сумма, S – это первоначальная сумма заемных средств, P – это процент, начисляемый за период, а N – количество месяцев для погашения.