Информационное письмо клиентам о вводе упд

Оглавление:

- Письмо о переходе на УПД (образец)

- Переходим на УПД вместе

- yurburo61.ru

- Письмо о переходе на упд для покупателей образец

- Информационное письмо клиентам о вводе упд

- Составляем приказ о переходе на упд — образец заполнения — все о налогах

- Составляем приказ о переходе на УПД — образец заполнения

- О переходе на упд при применении электронного документооборота

- Письмо о переходе на упд

Письмо о переходе на УПД (образец)

Бесплатная консультация по телефону:+7(499)495-49-41 Содержание Например, одним клиентам компания может выставлять УПД, а другим – товарные накладные или акты (письмо ФНС России от 29 января 2014 г. № ГД-4-3/1402). Иными словами, предложенный налоговиками документ вовсе не ограничивает права организаций на применение иных бланков документов – ранее действовавших унифицированных форм первичной учетной документации или самостоятельно разработанных.

Хотя, согласитесь, использование единой формы более удобно и менее трудоемко для бухгалтерии. Давайте выясним, насколько вообще правомерна разработка не только нового, да еще и универсального документа, применяющегося в рамках сразу и бухгалтерского, и налогового законодательства?

Налоговики детально отвечают на этот вопрос И начинают они с рассмотрения формы счета-фактуры, которая собственно и легла в основу разработки УПД.Порядок оформления счета-фактуры установлен постановлением Правительства РФ от 26 декабря 2011 г. № 1137(далее – постановление Правительства РФ № 1137). Согласно данному документу, если в счете-фактуре указана дополнительная информация, то это не является основанием для отказа в вычете сумм НДС, предъявленных покупателю (заказчику) продавцом (исполнителем).

И именно поэтому форму счета-фактуры и решила взять за основу ФНС России для разработки УПД, включив в него реквизиты первичного учетного документа.

Кроме того, специалисты ФНС России готовят методические рекомендации по применению электронного формата универсального передаточного документа для оформления всех типовых сделок, которые прописаны в письме № ММВ-20-3/96.Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е.

содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

А также уступки права требования, факторинга, хранения, доверительного управления, выполнения НИОКР, транспортной экспедиции, лицензионным договорам, сделкам по отчуждению исключительных прав, коммерческой концессии.

Это следует из приложения 2 к письму ФНС России от 21 октября 2013 г. № Можно опробовать универсальный документ только на поставке товаров. ВажноА по договорам оказания услуг и подряда применять прежние бланки — то есть разработанные компанией самостоятельно или же утвержденные Госкомстатом России.

Возможен и еще один вариант — оформлять УПД по любым сделкам. Утвердите форму УПД Теперь надо утвердить форму универсального документа для тех хозяйственных операций, по которым вы решили его использовать. Например, для учета отгрузки товаров.

Сделать это можно в отдельном приказе руководителя или в учетной политике. Необходимо обговорить ряд условий, связанных с выставлением этого документа. Во-первых, возможно, что в договоре с контрагентом изначально была установлена определенная форма первички.

Переходим на УПД вместе

25 Августа 2020 Универсально передаточный документ (УПД) появился четыре года назад, но до сих пор часть компаний откладывают переход на новую форму документооборота. Главный бухгалтер компании «ИнфоСофт» Нина Казачкова рассказала, почему нужно использовать УПД уже сегодня.

УПД действует с октября 2013 года, его ввело и узаконило письмо ФНС от 21.10.2013 № С тех пор этим документом можно и, как подчеркнул эксперт «ИнфоСофт», нужно пользоваться.

С помощью УПД можно оформить поставку товаров, услуг и работ, а также передачу имущественных прав.

У нововведения есть как плюсы, так и минусы. Из положительных моментов — сокращается количество документов, которые мы получаем при передаче или получении товара/услуги.

– При покупке или передаче товара мы используем документ ТОРГ-12, – рассказывает Нина Казачкова.

– Если организация работает с НДС, то ей обязательно нужно выписать счет-фактуру. То есть нужно передать два физических документа, которые сами по себе говорят, что я передаю один и тот же товар.

Универсальный передаточный документ объединил счет-фактуру и ТОРГ-12/Акт об оказании услуг. Переход на УПД исключает путаницу в документах В УПД появилась подпись ответственного лица, подтверждающего факт сделки.

Раньше было «груз отпустил» и «груз получил», сейчас добавилась подпись, подтверждающая факт хозяйственной жизни. Появление новых граф для подписи немного усложнило работу, но в то же время это исключает фиктивные сделки. Несмотря на то, что переход на новый документооборот не требует особых трудозатрат, а также, что законодатель призывает нас перейти на УПД, предприниматели не спешат уходить от привычной схемы.

Но специалист «ИнфоСофт» уверен, что скоро ситуация может кардинально измениться. В Фирме 1С уже есть негласное правило использовать УПД, а как многим известно, Фирма 1С всегда первой узнает о грядущих изменениях: – Сейчас при электронном документообороте (ЭДО) у нас возникают различные проблемы.

При отправке актов об оказании услуг, участились случаи, что документ по каким-то техническим причинам не уходит, но в случае, когда проставить УПД, он уходит очень хорошо. Когда мы стали разбираться с оператором ЭДО, они нам сказали, что это негласное правило 1С.

Я предполагаю, что в ближайшее время нас обяжут перейти на УПД, волна уже пошла.

Сейчас нам диктуют правила, что электронный документооборот должен увеличиваться. Я только поддерживаю это, зачем нам эти бумаги, если есть возможность электронного обмена.

1С как всегда своевременно внедряет изменения, о которых многие еще даже не знают. Как перейти на УПД? Для того, чтобы осуществить переход на УПД, компания должна решить несколько вопросов.

Утвердить форму передаточного документа.

yurburo61.ru

В целом после появления формы корректировочного УПД и инструкции по его применению применение УПД для оформления хозяйственных операций может стать более массовым, поскольку сейчас нерешенность вопроса внесения исправлений в документ может вызвать споры с налоговыми инспекторами при проверке, а как следствие — отказ в вычете НДС, снятии расходов и штрафы.

Что касается момента отражения вычета по исправленному УПД, то тут все не так однозначно.

Внимание Согласно нормам пункта 3 статьи 168 Налогового кодекса РФ, не позднее пяти календарных дней с момента отгрузки товаров (передачи работ, услуг, имущественных прав) поставщик обязан выставить покупателю счет-фактуру.

Поэтому при фактической отгрузке товаров, передаче работ, услуг или имущественных прав поставщику приходится оформлять два документа: счет-фактуру и отдельно передаточный документ – накладную (акт выполненных работ).

Пользуясь правом, которое дает статья 9 Закона о бухучете, компании часто объединяют информацию из ранее обязательных для применения форм по передаче материальных ценностей (формы ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами из счета-фактуры, выписываемого в целях расчета НДС.

И это совершенно законно. Во всяком случае, такие разъяснения приведены в письме ФНС России от 21 октября 2013 г. № ММВ-20-3/96. Например, одним клиентам компания может выставлять УПД, а другим – товарные накладные или акты (письмо ФНС России от 29 января 2014 г. № ГД-4-3/1402). Иными словами, предложенный налоговиками документ вовсе не ограничивает права организаций на применение иных бланков документов – ранее действовавших унифицированных форм первичной учетной документации или самостоятельно разработанных.

Хотя, согласитесь, использование единой формы более удобно и менее трудоемко для бухгалтерии.

Давайте выясним, насколько вообще правомерна разработка не только нового, да еще и универсального документа, применяющегося в рамках сразу и бухгалтерского, и налогового законодательства? Налоговики детально отвечают на этот вопрос И начинают они с рассмотрения формы счета-фактуры, которая собственно и легла в основу разработки УПД.

Как перейти на УПД Предположим, вы приняли решение перейти на работу с УПД. Вот пошаговый алгоритм действий на случай, если вы решили работать с универсальным документом.

Решите, по каким договорам ваша компания будет использовать УПД. Для начала советуем определиться, по каким конкретно видам договоров компания будет выставлять клиентам УПД. Или же хочет получать универсальный документ от контрагентов.

Письмо о переходе на упд для покупателей образец

Полное разъяснение по теме: «письмо о переходе на упд для покупателей образец» от профессионального юриста с ответами на все интересующие вопросы.Содержание

Прежде чем начинать работу с контрагентами, нужно осуществить все необходимые внутриорганизационные мероприятия по переходу на УПД. Здесь потребуется: Утвердить форму передаточного документа. Для этого можно взять в качестве шаблона официальную форму, доведенную Письмом ФНС от 21.10.2013 N ММВ-20-3/ .

При необходимости официальную форму можно доработать под свои конкретные потребности и дополнить реквизитами.

Важно при этом, чтобы все обязательные реквизиты, предусмотренные законодательством, были в таком документе.

Официальная форма их содержит.

Установить, в каких случаях при оформлении хозяйственных операций должны использоваться универсальные передаточные документы. При переходе на УПД компании не обязаны осуществлять все виды операций с использованием таких документов.

Они могут выборочно определить сделки, операции по которым будут совершаться с применением передаточного акта, по остальным же продолжить использовать счета-фактуры и другие первичные документы.

После того, как внутриорганизационные вопросы решены, в адрес основных контрагентов рекомендуется направить уведомление о переходе на УПД.

Образец такого письма мы приводим ниже.

Скачать письмо о переходе на УПД (образец) К использованию в расчетах передаточных документов можно перейти и по уже заключенным и исполняющимся договорам. Но здесь может потребоваться оформление дополнительного соглашения к договору. Нередко в условиях договора стороны предусматривают, что расчеты осуществляются на основании счетов-фактур.

При наличии таких условий

Информационное письмо клиентам о вводе упд

Форма УПД носит рекомендательный характер, т.е. каждый налогоплательщик самостоятельно принимает решение, будет ли он применять этот новый документ в целях бухгалтерского учета и расчетов с бюджетом или будет использовать самостоятельно разработанные и утвержденные формы первичных учетных документов и отдельно оформленные счета-фактуры. Для применения УПД не требуются какие-либо изменения в законодательство, поэтому уже сейчас его можно использовать для отражения фактов хозяйственной жизни и расчетов по НДС.

Многие реквизиты в счете-фактуре и в первичном документе (например, накладной) повторяются. Потребность в едином документе, который позволил бы снизить издержки на обработку информации, была очевидной.

До 1 января 2013 года объединение таких дублирующих документов было невозможным, так как:

- согласно ст.

По требованию покупателя (заказчика) допускается составление счета-фактуры и товарной накладной по форме ТОРГ-12 без оформления УПД». Данные изменения вводятся в действие с 1 октября 2016 года. Контроль за исполнением приказа возложить на главного бухгалтера А.С.

Глебову. Директор А.В. Львов С приказом ознакомлен(а): А.С.

Глебова Законодательно такая обязанность не предусмотрена.

Однако по согласованию между собой поставщик и покупатель могут включить это условие в текст договора. УПД, поскольку указанные в УПД сведения, относящиеся к первичному учетному документу, являются, по сути, дополнительной информацией, внесенной в счет-фактуру, что не запрещено нормами НК РФ и постановления Правительства РФ от 26.12.2011 № 1137. Федеральное налоговое ведомство, предложив форму УПД, пояснила, что новый документ применим для оформления таких операций, как:

- отгрузка товаров (работ, услуг) комиссионером (агентом) комитенту (принципалу).

- передача имущественных прав;

- передача результатов выполненных работ;

- отгрузка товаров (без транспортировки и с транспортировкой);

- оказание услуг;

Форма УПД может использоваться как совмещенный комплексный документ (первичный и счет-фактура) и как только первичный учетный документ.

При этом УПД не применяется только в качестве счета-фактуры. Налоговая служба учла все пожелания по проекту и выпустила письмо от 21.10.13 № ММВ-20-3/96 с новой формой, которая получила название универсальный передаточный документ. Когда и как можно начать применять форму Новую форму передачного документа можно применять уже сейчас и начать с любой отгрузки.

Вносить изменения ни в закон о бухучете, ни в постановление Правительства РФ от 26.12.11 № 1137 не требуется.

Ведь в счете-фактуре допускаются дополнительные реквизиты.

А формы первички с 1 января 2013 года неунифицированные, и компании вправе разрабатывать любые бланки, которые ей удобны (ч. 4 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ). Но перед тем как применять единый документ, безопаснее утвердить его форму в учетной политике по бухучету.

Важно Закона № 402-ФЗ первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а при невозможности — непосредственно после его окончания.

Приказ о применении УПД в организации (образец)

Copyright: фотобанк Лори С 2013 года налоговики предложили субъектам хозяйствования возможность использовать в коммерческой деятельности вместо ряда традиционных форм «первички» универсальный передаточный документ (УПД).

Форма его замещает собой несколько видов учетных бухгалтерских документов (ОС-1, ТОРГ-12, М-15 и ряда аналогичных) и счет-фактуру, при этом содержит все необходимые для качественного учета реквизиты. Однако, просто начать выписывать УПД вместо использованных ранее форм нельзя. Для этого необходимо провести ряд организационных процедур и мероприятий, обязательной частью которых является приказ о применении УПД в организации, образец которого мы представим в заключительной части статьи.

разработана на основе счета-фактуры, и представляет собой аккумуляцию основных сведений, используемых в первичных бухгалтерских документах. Ее использование разрешено (рекомендовано) субъектам экономической деятельности Письмом ФНС РФ № ММВ-20-3/96 от 21.10.2013, в этом же письме приведена форма УПД. Поскольку форма УПД не является обязательной, это дает возможность субъектам предпринимательства две ощутимых преференции:

- использовать рекомендованную форму документа в качестве базовой, и при необходимости вносить в нее дополнительные информационные строки (не изменяя форму в части реквизитов счета-фактуры).

- самостоятельно решать вопрос целесообразности применения данной формы в собственном бизнесе;

Для того чтобы в организации использование (полное или частичное) УПД, налогоплательщику необходимо провести ряд предварительных мероприятий.

Приведем последовательность действий по переходу на применение УПД. Этап 1. Установить виды деятельности, договора, текущие сделки, в отношении которых бухгалтерский документооборот будет проводиться с использованием универсального передаточного документа, а также конкретные подразделения в структуре организации, которые предполагается перевести на новую учетную форму (если таковая будет использоваться не в целом по организации, а только в отдельных подразделениях). Согласно разъяснениям ФНС УПД может использоваться при проведении операций по купле-продаже, НИОКР, оказанию услуг, выполнению обязательств по договорам (доверительного управления, поручения, подряда, агентирования, комиссии, и проч.).

Этап 2. Разработать форму бланка УПД – собственный вариант документа с учетом специфики деятельности организации (если предполагается, что в обращение будет введена не базовая, а своя форма документа). Этап 3.Установить круг должностных лиц, уполномоченных заверять заполненную форму УПД собственной .

Составляем приказ о переходе на упд — образец заполнения — все о налогах

«Переход на УПД — приказ, документы, образец» — этот поисковый запрос стал актуальным относительно недавно.

Налогоплательщик вправе разработать свою форму УПД по требованиям законодательства и разъяснениям ФНС. При этом он может использовать свой УПД для целей бухгалтерского и налогового учета. Узнать об УПД подробнее, а также скачать его актуальный бланк вы можете в статье «Универсальные передаточные документы».

См. также «УПД при экспорте в ЕАЭС: использовать или нет».

Порядок перехода на УПД содержит несколько основных моментов: 1.

Организации, желающей применять УПД, необходимо определить, по каким видам деятельности, сделкам или договорам документооборот заменят универсальным передаточным документом.

ФНС рассматривает возможность применения УПД в первую очередь:

- при операциях купли-продажи;

- по договорам комиссии, поручения и агентирования;

- в финансовой сфере и сфере НИОКР.

- при оказании услуг;

- по договорам подряда;

- по договорам доверительного управления;

Однако, основываясь на специфике своей деятельности, компания может ввести УПД как для всей организации, так и по отдельным подразделениям или видам деятельности (например, только по продажам).

2. Далее организации следует разработать форму УПД и порядок ее заверения — кто подписывает УПД, будет ли форма заверяться печатью самой организации и печатью контрагента. 3. Целесообразно известить контрагентов о том, что организация будет применять УПД. В частности, с контрагентами потребуется решить следующие вопросы:

- представить контрагентам проект УПД и согласовать порядок заверения документа с обеих сторон (подписи, печати);

- если в договорах изначально предусматривался формат и пакет первичных документов, необходимо внести изменения и в сами договоры (можно тем же допсоглашением);

- согласовать и зафиксировать порядок внесения исправлений в УПД — он должен быть единым у обеих сторон сделки, оформляемой УПД.

- подписать дополнительные соглашения к договорам на применение УПД;

4.

Подготовить приказ и внутрифирменные регламенты о переходе на УПД. Подборка документов для введения УПД соответствует этапам перехода:

Составляем приказ о переходе на УПД — образец заполнения

Универсальный передаточный документ (УПД) Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц.

сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > 24 июля 2020 «Переход на УПД — приказ, документы, образец» — этот поисковый запрос является актуальным в настоящее время. Что представляет собой УПД и как реализуется переход на практике, рассмотрим в нашей статье. 21 октября 2013 года ФНС России выпустила письмо

«О применении первичного документа, составленного на основании счета-фактуры»

№ Согласно разъяснениям, приведенным в этом письме, налогоплательщикам дана возможность вместо стандартного комплекта документов: бухгалтерского (ТОРГ-12, ТТН, М-15, ОС-1 и подобных) и счета-фактуры, применять один документ, содержащий все необходимые реквизиты.

Это универсальный передаточный документ (УПД), и рекомендуемая письмом ФНС форма составлена на основе счета-фактуры. ВАЖНО! В соответствии с письмом № ММВ-20/3-96@ форма ФНС именно рекомендованная.

Налогоплательщик вправе разработать свою форму УПД по требованиям законодательства и разъяснениям ФНС. При этом он может использовать свой УПД для целей бухгалтерского и налогового учета. Узнать об УПД подробнее, а также скачать его актуальный бланк вы можете в статье .

См. также . Порядок перехода на УПД содержит несколько основных моментов: 1. Организации, желающей применять УПД, необходимо определить, по каким видам деятельности, сделкам или договорам документооборот заменят универсальным передаточным документом.

ФНС рассматривает возможность применения УПД в первую очередь:

- при оказании услуг;

- по договорам доверительного управления;

- в финансовой сфере и сфере НИОКР.

- при операциях купли-продажи;

- по договорам подряда;

- по договорам комиссии, поручения и агентирования;

Однако, основываясь на специфике своей деятельности, компания может ввести УПД как для всей организации, так и по отдельным подразделениям или видам деятельности (например, только по продажам). 2. Далее организации следует разработать форму УПД и порядок ее заверения — кто подписывает УПД, будет ли форма заверяться печатью самой организации и печатью контрагента. 3. Целесообразно известить контрагентов о том, что организация будет применять УПД.

В частности, с контрагентами потребуется решить следующие вопросы:

- подписать дополнительные соглашения к договорам на применение УПД;

- согласовать

- представить контрагентам проект УПД и согласовать порядок заверения документа с обеих сторон (подписи, печати);

- если в договорах изначально предусматривался формат и пакет первичных документов, необходимо внести изменения и в сами договоры (можно тем же допсоглашением);

Письмо о переходе на УПД (образец)

→ → Обновление: 29 июня 2017 г.

Для того, чтобы осуществить переход на УПД (универсальный передаточный акт), компания должна решить несколько вопросов (разработать и утвердить форму документа, определить перечень операций, по которым передаточный акт будет использоваться, подготовить сотрудников к переходу на работу с применением новой формы и регламентировать внутренние процессы).

Кроме того, определенную работу нужно провести и с контрагентами (направить основным партнерам уведомление о переходе на УПД, при необходимости оформить дополнительные соглашения к договорам).

Прежде чем начинать работу с контрагентами, нужно осуществить все необходимые внутриорганизационные мероприятия по переходу на УПД. Здесь потребуется: Утвердить форму передаточного документа. Для этого можно взять в качестве шаблона официальную форму, доведенную .

При необходимости официальную форму можно доработать под свои конкретные потребности и дополнить реквизитами.

Важно при этом, чтобы все обязательные реквизиты, предусмотренные законодательством, были в таком документе.

Официальная форма их содержит.

- Организовать работу структурных подразделений компании с передаточным документом. Здесь можно разработать регламент (порядок) работы, оформления, хранения таких документов (можно обойтись и без регламента, разработав памятку для сотрудников или подготовив соответствующие инструкции). Установить, в каких случаях при оформлении хозяйственных операций должны использоваться универсальные передаточные документы. При переходе на УПД компании не обязаны осуществлять все виды операций с использованием таких документов. Они могут выборочно определить сделки, операции по которым будут совершаться с применением передаточного акта, по остальным же продолжить использовать счета-фактуры и другие первичные документы.

- Решения компании следует отразить в учетной политике.

После того, как внутриорганизационные вопросы решены, в адрес основных контрагентов рекомендуется направить уведомление о переходе на УПД.

Образец такого письма мы приводим ниже. Оно носит исключительно информационный характер и ни к чему не обязывает. Но его лучше направить, чтобы заблаговременно подготовить контрагентов к новому порядку взаимодействия и при наличии разногласий решить все имеющиеся вопросы.

Письмо можно подготовить в произвольной форме. письмо о переходе на УПД (образец) К использованию в расчетах передаточных документов можно перейти и по уже заключенным и исполняющимся договорам.

Но здесь может потребоваться оформление дополнительного соглашения к договору. Нередко в условиях договора стороны предусматривают, что расчеты осуществляются на основании счетов-фактур. При наличии таких условий в договорах компании, по которым компания хочет начать применять УПД, в адрес контрагента следует направить дополнительное соглашение с предложением изменить данные условия.

Контрагент при этом может не пойти на такие изменения, что, в общем-то, не страшно.

Так как использование по

О переходе на упд при применении электронного документооборота

— — Например, одним клиентам компания может выставлять УПД, а другим – товарные накладные или акты (письмо ФНС России от 29 января 2014 г. № ГД-4-3/1402). Иными словами, предложенный налоговиками документ вовсе не ограничивает права организаций на применение иных бланков документов – ранее действовавших унифицированных форм первичной учетной документации или самостоятельно разработанных. Хотя, согласитесь, использование единой формы более удобно и менее трудоемко для бухгалтерии.

Давайте выясним, насколько вообще правомерна разработка не только нового, да еще и универсального документа, применяющегося в рамках сразу и бухгалтерского, и налогового законодательства?

Налоговики детально отвечают на этот вопрос И начинают они с рассмотрения формы счета-фактуры, которая собственно и легла в основу разработки УПД. ВАЖНО! В соответствии с письмом № ММВ-20/3-96@ форма ФНС именно рекомендованная. Налогоплательщик вправе разработать свою форму УПД по требованиям законодательства и разъяснениям ФНС.

При этом он может использовать свой УПД для целей бухгалтерского и налогового учета. Узнать об УПД подробнее, а также скачать его актуальный бланк вы можете в статье «Универсальные передаточные документы». См. также «УПД при экспорте в ЕАЭС: использовать или нет».

Алгоритм перехода на УПД Порядок перехода на УПД содержит несколько основных моментов: 1.

Организации, желающей применять УПД, необходимо определить, по каким видам деятельности, сделкам или договорам документооборот заменят универсальным передаточным документом. УПД (СЧФДОП). Поле «Статус» заполнять обязательно. Можно указать: 1 — сотрудник продавца;2 — сотрудник организации, составившей файл продавца;3 — сотрудник иной уполномоченной организации;4 — уполномоченное физическое лицо (в том числе ИП).

От выбранного статуса зависит информация в поле «Основание полномочий». Для 1, 2 и 3 это «Должностные обязанности» или другие основания полномочий. Инфо Для 4 — основания полномочий.

Поле «Основание полномочий (доверия)» заполняется, только если статус подписанта — 3. Обязательно указать, кто подписывает УПД: ФЛ, ИП или представитель ЮЛ. Для ФЛ обязательны к заполнению лишь ФИ, для ИП — ИНН, ФИ, а для представителя ЮЛ — ИН ЮЛ, должность и ФИ.

Конечно, здесь поставщик будет продвигать свои условия, которые закреплены в его учетной политике.

Ведь иначе может получиться, что различные клиенты станут требовать, чтобы поставщик исправлял документы по-разному. Дело в том, что налоговики еще не разработали правила, по которым можно уточнять универсальный документ. Ошибки в показателях, которые относятся к счету-фактуре, надо исправлять по правилам, утвержденным постановлением Правительства РФ от 26 декабря 2011 г.

№ 1137. А вот с недочетами в других реквизитах возможны варианты. Поэтому, чтобы избежать путаницы, проще сразу договориться с контрагентом о порядке исправления.

Внимание Подробнее об этом вы можете прочитать в гл.

3.1. Подготовьте памятку для работников.

Письмо о переходе на упд

Бесплатная консультация по телефону: +7(499)495-49-41 Содержание В избранноеОтправить на почту «Переход на УПД — приказ, документы, образец» — этот поисковый запрос стал актуальным относительно недавно.

Что представляет собой УПД и как реализуется переход на практике, рассмотрим в нашей статье. Что представляет собой УПД? Алгоритм перехода на УПД Типовой комплект документов при переходе на УПД Итоги Что представляет собой УПД? 21 октября 2013 года ФНС России выпустила письмо

«О применении первичного документа, составленного на основании счета-фактуры»

№ ММВ-20/[email protected] Согласно разъяснениям, приведенным в этом письме, налогоплательщикам дана возможность вместо стандартного комплекта документов: бухгалтерского (ТОРГ-12, ТТН, М-15, ОС-1 и подобных) и счета-фактуры, применять один документ, содержащий все необходимые реквизиты.

Это универсальный передаточный документ (УПД), и рекомендуемая письмом ФНС форма составлена на основе счета-фактуры.Они могут выборочно определить сделки, операции по которым будут совершаться с применением передаточного акта, по остальным же продолжить использовать счета-фактуры и другие первичные документы.

- После того, как внутриорганизационные вопросы решены, в адрес основных контрагентов рекомендуется направить уведомление о переходе на УПД. Образец такого письма мы приводим ниже. Оно носит исключительно информационный характер и ни к чему не обязывает. Но его лучше направить, чтобы заблаговременно подготовить контрагентов к новому порядку взаимодействия и при наличии разногласий решить все имеющиеся вопросы. Письмо можно подготовить в произвольной форме. Скачать письмо о переходе на УПД (образец) К использованию в расчетах передаточных документов можно перейти и по уже заключенным и исполняющимся договорам.

- Решения компании следует отразить в учетной политике.

Что такое УПД?

УПД — это универсальный передаточный документ. Его особенность — многофункциональность, благодаря которой можно заметно уменьшить объем документооборота.

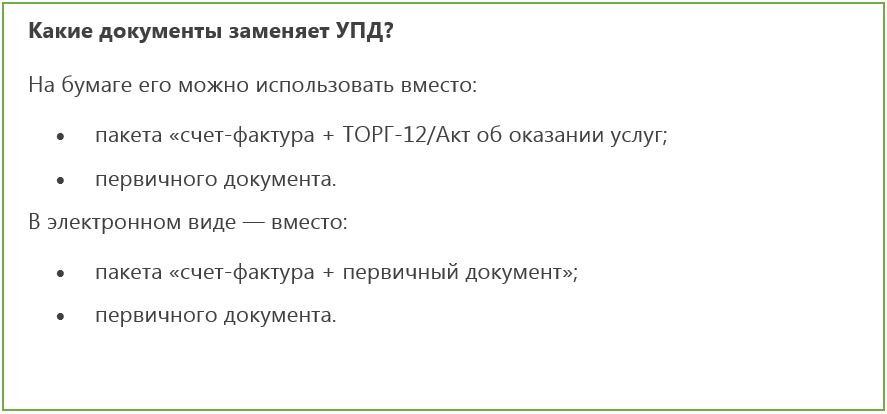

Внимание Какие документы заменяет УПД?

На бумаге его можно использовать вместо:

- первичного документа.

- пакета «счет-фактура + первичный документ»;

В электронном виде — вместо:

- первичного документа;

- счета-фактуры.

- пакета «счет-фактура + первичный документ»;

Вы сами выбираете, что вам больше подходит, исходя из своих бизнес-процессов и схемы документооборота.