Как исчисляется налог на недвижимость физических лиц в 2020 году

Оглавление:

- Налог на торговую площадь

- Расчёт налога на объекты недвижимости по новым правилам — с 2020 года

- Особенности исчисления налога на имущество физических лиц в 2020 году

- Налог на недвижимость с 2020 года для физических лиц

- Как рассчитать налог на имущество физических лиц в 2020 году

- Налог на недвижимость в 2020 году. Калькулятор расчета налога

- Налог на квартиру в москве в 2020 году для физических как рассчитать

- Налог на недвижимость 2020 для физических лиц. Калькулятор расчёта налога

- Налог на имущество физических лиц

- Налог на недвижимость в 2020 году для физических лиц: калькулятор

- Налоговое уведомление физических лиц — 2020

Налог на торговую площадь

Вопрос: Со второго квартала должен был вступить налог на торговую площадь( региональный налог для Москвы и С-П). Как можно узнать подлежит ли ИП данному налогу?

ИП оказывает услуги по ремонту изделий в торговом центре, также продажа изделий и сопутствующие товары.

Ответ: Для начала отмечу, что торговый сбор начнет действовать с 01.07.2015г.

только в г. Москве. Объектом обложения сбором признается использование объекта движимого или недвижимого имущества для торговли.

Однако таким объектом движимого или недвижимого имущества может считаться не любая вещь (например, компьютер, сеть, телефон для согласования и заключения сделок), а именно объект осуществления торговли: – здание, сооружение, помещение; – стационарный или нестационарный торговый объект; – торговая точка.

Подтверждение: п. 1 ст. 412, п. 4 ст. 413 Налогового кодекса РФ. Видами торговой деятельности для целей обложения сбором признаются следующие виды торговли: 1) торговля через объекты стационарной торговой сети, не имеющие торговых залов (за исключением АЗС, не имеющих торговых залов); 2) торговля через объекты нестационарной торговой сети; 3) торговля через объекты стационарной торговой сети, имеющие торговые залы; 4) торговля путем отпуска товаров со склада.

Подтверждение: п. 2 ст. 413 Налогового кодекса РФ. Получается, что объектом обложения является использование объекта торговли для ведения любой торговой деятельности, отличительный признак которой – использование такого объекта.

Поскольку в настоящее время круг плательщиков четко так и не определен, а также до сих пор отсутствуют какие либо комментарии и разъяснения со стороны Минфина и ФНС, за уточнением информации о том, являетесь ли Вы плательщиком торгового сбора в ситуации, когда не только оказываете услуги, но и продаете сопутствующие товары, рекомендую Вам обратиться в свою налоговую.

Направить запрос можно электронно на сайте ФНС. Узнайте подробнее про: Вам может быть полезно Вебинары Налоговыйкалендарь Ближайшие отчетныедаты для ИП Аванс по УСН за III квартал 2020 года

- Автоматизация бухучета

- Электронная отчетность

- Снижение налогов

- Шаблоны бланков

- Консультации бухгалтеров

- Сверка с ФНС

Бухгалтер, кадровик и бизнес-ассистент полностью возьмут на себя ответственность за ваш бухучет

- Специалисты из вашей отрасли

- Онлайн-сервис для контроля

- Персональная команда + бизнес-ассистент

- Проверка контрагентов

- Защита интересов в суде

Расчёт налога на объекты недвижимости по новым правилам — с 2020 года

→ → → Содержание

- :

1 января 2020 года — дата, с которой стартуют существенные изменения в Налоговом кодексе РФ.

Развитие проблемы не ушло от внимания Президента РФ, который в марте 2020 года в своём Послании Федеральному Собранию РФ указал на необходимость внесения изменений в законодательство, предусматривающие доработку методики расчёта кадастровой стоимости объектов недвижимости. По итогам Послания Федеральному Собранию РФ в числе целого ряда Поручений было утверждено и Поручение Президента РФ №Пр-436 от 15 марта 2020 г.), в тексте которого указано: «Обеспечить внесение в законодательство Российской Федерации изменений, предусматривающих: совершенствование порядка определения кадастровой стоимости объектов недвижимости в целях недопущения применения при налогообложении величины кадастровой стоимости объекта недвижимости, превышающей величину его рыночной стоимости.

Срок — 15 июля 2020 года». В тот же срок необходимо уточнить параметры расчёта налога на имущество физических лиц.

По итогам выполнения этого Поручения Правительством РФ были проработаны меры, направленные на решение проблем не только в отношении будущих результатов кадастровой оценки объектов недвижимости, но и применяемой в настоящее время кадастровой стоимости этих объектов. Результатом проведённой работы стали, в частности, новая методика расчётов кадастровой стоимости и выпуск Закона , утвердившего новые единые правила налогообложения. Итак, дата 1 января 2020 года — начало действия в России новой системы начисления налога на недвижимость физических лиц, главным нововведением которой стало исчисление налоговой, базы не от инвентаризационной стоимости объекта, а от его кадастровой стоимости.

Кадастровая стоимость недвижимости может оказаться выше инвентаризационной. Чтобы предотвратить существенное увеличение, то есть чтобы сумма налога не была существенно выше, чем раньше, местные органы власти будут устанавливать дифференцированные налоговые ставки, зависящие от вида и места нахождения объекта. Кроме этого, действуют дополнительные послабления.

Так, при исчислении налога площадь каждого налогооблагаемого объекта будет уменьшена:

Особенности исчисления налога на имущество физических лиц в 2020 году

Дата публикации: 21.02.2020 07:11 Второй год как в Оренбургской области исчисление налога на имущество физических лиц производится исходя из кадастровой стоимости недвижимого имущества. Раньше налоговой базой являлась инвентаризационная стоимость, которая ежегодно увеличивалась на коэффициент-дефлятор, утверждаемый Министерством экономического развития Российской Федерации.

Важным является то, что не вся кадастровая стоимость имущества используется для расчета налога.

Она уменьшается на так называемый налоговый вычет, то есть на ту часть налоговой базы, которая не облагается налогом.

По комнате он составил 10 кв.м, по квартире – 20 кв.м, по жилому дому – 50 кв.м, а по единому недвижимому комплексу с жилым помещением налогооблагаемая база будет уменьшаться на 1 миллион рублей.Однако, если при применении налоговых вычетов, налоговая база примет отрицательное значение, то для целей исчисления налога она будет приниматься равной нулю.

Например, все комнаты площадью до 10 кв.м, квартиры до 20 кв.м и дома до 50 кв.м не облагаются налогом.Для недопущения резкого роста налоговой нагрузки на население после введения нового расчета предусмотрено применение временного понижающего коэффициента при исчислении налога. Для второго года применения кадастровой стоимости он составляет 0,4 вместо 0,2 прошлого года.Расчет суммы налога за 2020 год исходя из кадастровой стоимости следующий: из суммы налога, исчисленной исходя из кадастровой стоимости объекта, вычитается сумма налога, исчисленная исходя из инвентаризационной стоимости за последний налоговый период определения налоговой базы, получившееся значение умножается на коэффициент плавного увеличения нагрузки (0,4) и после этого прибавляться сумма налога, исчисленная исходя из инвентаризационной стоимости.Коэффициент 0,4 не применяется, если налог, рассчитанный по инвентаризационной стоимости, превышает соответствующую его величину по кадастровой стоимости.Каждый налогоплательщик самостоятельно, не выходя из дома, может рассчитать свою сумму налога, для этого надо воспользоваться электронным сервисом ФНС России «». Если человек не знает кадастровую стоимость своего имущества, то ее можно найти на публичной кадастровой карте, расположенной на сайте (https://rosreestr.ru).В случае несогласия с кадастровой стоимостью объекта недвижимого имущества граждане вправе обратиться в комиссию по рассмотрению споров о результатах определения кадастровой стоимости недвижимого имущества при Управлении Федеральной службы государственной регистрации, кадастра и картографии по Оренбургской области либо в суд.

Поделиться:

Налог на недвижимость с 2020 года для физических лиц

Юрисконсульт Налоги 16.05.2020 Владельцы недвижимости ежегодно оплачивают одноименный налог. В 2020 году, правила его расчета немного изменились. Теперь за базу налогообложения берется кадастровая стоимость, что в ряде случаев крайне невыгодно.

Как рассчитывается налог на недвижимость для физических лиц в этом году, существуют ли льготы на него и можно ли не платить, обсудим далее.Что подразумевают под понятием «налог на недвижимость»Налоговый кодекс РФ обязует всех собственников недвижимости оплачивать налоги. Как правило, в начале осени происходит рассылка квитанций в виде заказных писем.

Каждый владелец должен оплатить причитающуюся по ним сумму налога, размер которого зависит от площади имущества. Это означает, что если квартира принадлежит нескольким лицам, квитанции придут на каждого по отдельности.Налогом на недвижимость облагаются:

- Комнаты в общежитии.

- Прочие постройки.

- Квартиры.

- Частные дома.

- Дачи.

- Гаражи.

Ставка налога устанавливается на региональном уровне, также как и льготы на его оплату.

Она может варьироваться в пределах от 0 до 0,3%. Исходя из этого стоит сделать вывод, что некоторые регионы вправе освободить граждан от начисления налога.

Однако, на практике подобного не происходит.Уплатить квитанцию необходимо до наступления 1 декабря. Оплата происходит за предыдущий период. Это значит, что в 2020 году, собственники недвижимости будут оплачивать налог за 2020 год.Налог на имущество затрагивает лишь приватизированные квартиры.

Граждане, проживающие в муниципальном жилье, оплачивать его не должны.Предоставление вычета на налог на недвижимость физических лицВсе физические лица, вне зависимости от финансового благосостояния и статуса, имеют право получить стандартные льготы на выплату налога на недвижимость. Они заключаются в уменьшении площади имущества на определенный размер:

- 50 м.кв. – для жилых домов.

- 20 м.кв. – для квартир.

- 10 м.кв. – для комнат.

Применение вычета возможно только по отношению к одному однотипному объекту недвижимости.

Это значит, что если гражданин владеет несколькими квартирами, льгота будет предоставлена только на одну из них.Кто освобождается от уплаты налога на недвижимостьОтдельные категории граждан полностью освобождаются от уплаты налога на недвижимость. К ним относятся:

- Инвалиды первой и второй группы.

- Пенсионеры.

- Участники боевых действий.

- Инвалиды с детства.

- Герои РФ и СССР.

Список льготников зависит от региона.

Как рассчитать налог на имущество физических лиц в 2020 году

Получив уведомление с налоговой, гражданам стает интересно, насколько корректны приведенные данные и точно ли не ошибся сотрудник ФНС при указании суммы.

Но чтобы проверить показатели, необходимо изучить особенности расчета налога, при этом следует учесть последние законодательные изменения. Налог на имущество физических лиц рассчитывается ФНС, а сумма указывается в уведомлении адресной рассылки. При исчислении суммы специалист должен учитывать основные принципы расчета.

С 2015 года расчетной базой для платежа является кадастровая стоимость объекта, до этого использовалась инвентаризационная . Эти два показателя имеют принципиальное отличие, так как кадастровая всегда приравнивается к рыночной. Объектами налогообложении являются:

- дома;

- квартиры;

- места стоянки;

- комнаты;

- здания и сооружения;

- прочие недвижимые объекты, принадлежащие гражданам.

- гаражи;

В 2020 году при расчете налога на недвижимость используется следующие показатели:

- ставки для обеих величин;

- инвентаризационная стоимость, установленная БТИ;

- понижающий коэффициент.

- кадастровая стоимость имущества;

- площадь квартиры для снижения налоговой базы, определяется муниципальными органами;

- коэффициент-дефлятор, установленный Минэкономразвития РФ;

- льготы;

При расчете суммы используются различные показатели, льготы и ставки, применение которых определено следующими нормативными документами:

- ст.

406 НК РФ о применении ставок для кадастровой и инвентаризационной стоимости;

- понижающий коэффициент-дефлятор определен ст.

408 НК РФ.

- льготы указаны в ст. 407 НК РФ;

- определение площади квартиры происходит с учетом требований ст. 403 НК РФ;

Также действуют локальные нормативные акты.

Плательщиками налога на имущество являются:

- юридические лица вне зависимости от статуса – зарубежные или российские компании, которым принадлежит движимое и недвижимое имущество.

- физические лица, имеющие право собственности на имущество;

При этом отдельные из них могут иметь льготы или освобождение от уплаты, например, при использовании специальных режимов налогообложения. На основании ст. 285 НК РФ:

- Отчетным периодом является первый квартал, полугодие и 9 месяцев.

- Налоговым периодом является календарный год.

- Если применяется для исчисления платежа кадастровая стоимость, тогда отчетными периодами является первый, второй и третий кварталы.

Определение базы по налогу на имущество происходит на основании кадастровой стоимости объекта, за исключением субъектов, в которых не принят закон относительно установления единой базы по применению кадастровой стоимости в процессе вычисления налога на имущество. В таких регионах исчисление налога происходит на основании инвентаризационной стоимости для каждого объекта индивидуально с применением коэффициента-дефлятора.

В 2020 году применение кадастровой стоимости для определения налоговой базы не происходило в 10 регионах.

Налог на недвижимость в 2020 году.

Калькулятор расчета налога

Порядок начисления налога на недвижимость был изменен правительством в первой половине 2016 года.

Ранее расчет осуществлялся, исходя из инвентаризационной цены. Сейчас используется другой критерий — кадастровая цена недвижимости. Как узнать налог на недвижимость 2020 для физических лиц?

Вам поможет калькулятор расчёта налога.

Важно: обладатели недвижимости в РФ должны внести налог за 2020 год с весны и до начала октября 2020 года.

С 2016 года налог на недвижимое имущество нужно уплатить до 1 декабря.

Распространялось это и на 2017-2018 года. Рассылка оповещений по уплате налога на имущество, землю и транспортные средства производится ФНС до наступления ноября.

С начала лета 2016 года в Налоговый кодекс были внесены исправления.

Налог платят физлица, в собственности которых находятся:

- иные постройки, сооружения, помещения.

- выделенная доля в квартире, доме;

- частный дом;

- квартира, комната;

- единый недвижимый комплекс;

- машино-место или гараж;

Величина ставки налога для частных лиц составляет от 0,1 до 0,3%% от кадастровой цен объектов. К таким объектам относятся:

- комплексы, в которые входит жилой дом;

- места для автомобилей и гаражи;

- недостроенные здания из жилого фонда;

- хозяйственные постройки (до 50 кв.м) на земли, которая выдана для индивидуальных построек, садоводства, огородничества, личного подсобного или дачного хозяйства.

- квартиры, комнаты, дома и прочие помещения;

Для ряда объектов нежилого имущества, например, торгово-административных центров, и недвижимости дороже 300 млн руб., ставка составит 2% (п.7 статьи 378.2 НК РФ, 2 абзац 2 п. 10 ст. 378.2 НК РФ) Для всех остальных объектов ставка будет равна 0,5% Если расчет выполняют по инвентаризационной оценке — от 0 до 2% (в зависимости от вида недвижимости и региона).

Чтобы подсчитать налог по инвентаризационной стоимости, ее умножают на коэффициент-дефлятор.

Итоговая цифра рассчитывается от полученной суммы. В 2020 году — 1,518 (Приказ Минэкономразвития от 30.10.2018 г.

№ 595). Основные ставки по инвентаризационной оценке:

- до 300 тыс. руб. — до 0,1% (включительно);

- от 300 до 500 тыс. руб. — от 0,1% до 0,3% (включительно);

- более 500 тыс. руб. — от 0,3% до 2,0% (включительно).

Расчет по кадастровой стоимости применяют в 74 регионах РФ. Этим принципом начали пользоваться с 2015 года в первых 28 субъектах.

С 2016 года к ним добавился 21 регион, а в 2017 году — еще 14, 7 регионов — в 2020 и 4 — в 2020.

Налог на квартиру в москве в 2020 году для физических как рассчитать

При этом законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя налоговая ставка может быть увеличена, но не более чем в 3 раза.

Как рассчитать на недвижимость?

Расчет на недвижимость предусматривает существование определенных налоговых вычетов, согласно которым человеку не придется платить за: 10 кв.м, если они находятся в приватизированной (именно на этот факт необходимо обратить наиболее пристальное внимание) комнате одной квартиры;В случае, если человек по каким-либо причинам не уплачивал налог за тот или иной объект недвижимости (например, если это только что построенная квартира), то он обязан один раз сообщить о данном объекте недвижимости после его государственной регистрации в ФНС.Как рассчитывается на недвижимость в Москве?

руб. на ставку в 0,15%, то получившиеся 18 тысяч рублей всё же не станут окончательной величиной (результат пугает, не так ли?).Помимо домов, гаражей, квартир, комнат, иных строений к числу объектов налогообложения теперь также отнесены:

- недвижимый комплекс — ряд неразрывно связанных объектов (к примеру, трубопровод).

- незавершенная постройка, если на нее зарегистрированы права;

- машино-место (документально оформленная площадь на парковке);

В том случае, если объект недвижимости новый и не имеет кадастровой стоимости, то для ее получения нужно обратиться в территориальное БТИ с заявлением на вызов технического специалиста.

Специалист оформит технический и кадастровый планы.

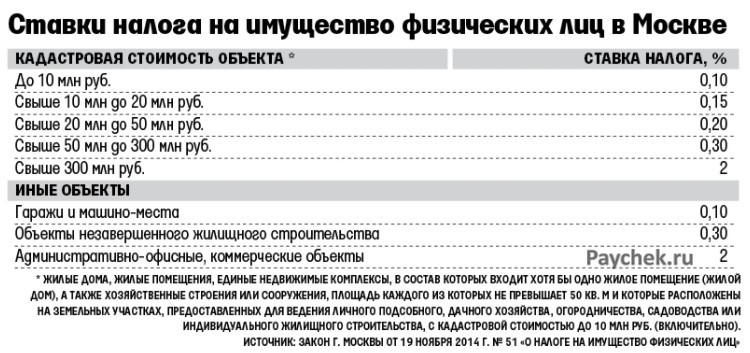

Результат оценки будет зафиксирован в оценочном акте, при этом владелец имущества может попросить выписку из этого акта.Согласно действующим нормам, налог на недвижимость граждане заплатят до 01 декабря следующего года. То есть налог на имущество физических лиц в 2020 году вносится за налоговый период – 2017 год. До 01 декабря года следующего необходимо будет внести налоговый платеж по сборам за год 2020.В Москве при оценке в диапазоне 10-20 миллионов налог считают по ставке 0,15%, если недвижимость стоит 20 000-50 000 тыс.

руб. – 0,2%, свыше 50 млн до 30 000 000 – 0,3%.

Собственники апартаментов оплачивают в размере 0,5% за удобства до 150 квадратных метров и дополнительно 2% на разницу больше установленного минимума.

Например, при проживании в апартаментах на площади 200 метров за 150 расчет будет произведен 0,5%, а за оставшиеся 50 квадратов по 2%.Например, оценка в кадастре указана 5 000 000 рублей, а рыночная 3 000 000 рублей. Оплата услуг оценщика 3 000 рублей, оформление выписки из ЕГРН 300 рублей.

Экономия – платежи в бюджет, рассчитанные по адекватным данным. При стоимости в 5 млн сумма к уплате при ставке 0,1% равна 5 000 рублей, 3 000 000 – 3 000 рублей.

Налог на недвижимость 2020 для физических лиц. Калькулятор расчёта налога

» 27.11.2017 Процедура начисления налога на недвижимое имущество была изменена правительством в первой половине 2016 года.

До этого момента ее расчет осуществлялся, исходя из инвентаризационной цены.

В настоящее время, в качестве основы используется такой параметр, как — кадастровая цена недвижимости. Как узнать налог на недвижимость 2020 для физических лиц? Калькулятор расчёта налога для этого является отличным помощником.

Необходимо учитывать, что обладатели недвижимости в РФ должны внести налог за 2020 год с весны и до начала октября 2020 года.

С 2016 года налог на недвижимое имущество для физических лиц необходимо уплатить до 1 декабря, распространяется это и на 2017-2018 года.

Рассылка оповещений по уплате налога на имущество, землю и транспортные средства производится ФНС до наступления ноября. Но отправка подобных уведомлений по почте сейчас осуществляется далеко не во всех случаях. С начала лета 2016 года в Налоговый кодекс были внесены корректировки, которые позволяют представителям налоговой службы отправлять сведения для частных лиц через личный кабинет, который был ими активирован на сайте организации.

Количество данных пользователей постоянно увеличивается и в настоящий момент превышает 20 млн. Поэтому оповещения об уплате налогов по почте больше не будут отправляться. Исключением является специально поданная просьба представителям ФНС.

Величина ставки налога для частных лиц составляет от 0,1 до 0,3%% от кадастровой цены объектов.

К ним относятся:

- комплексы, в которые входит жилой дом;

- места для автомобилей и гаражи;

- недостроенные здания из жилого фонда;

- квартиры, комнаты, дома и прочие помещения;

- хозяйственные постройки (до 50 кв.м), которые находятся на участках земли, выданных для индивидуальных построек, садоводства, огородничества, личного подсобного или дачного хозяйства.

Согласно законодательству, размер налоговой ставки может повышаться не более, чем в 3 раза в Москве, СПб или в Севастополе. При расчете величины налога на недвижимое имущество используются соответствующие вычеты.

Не требуется оплачивать:

- 10 кв.м в приватизированной комнате одной квартиры;

- 50 кв.м хозяйственного помещения или частного дома.

- 20 кв.м от площади всей квартиры;

При необходимости, сделать расчет налога на недвижимость за период 2020 года, следует уточнить кадастровую цену конкретного объекта.

Для получения этих данных можно посетить любой официальный сайт. Затем, у сотрудников местного муниципалитета необходимо получить информацию о размере процента налоговой ставки. С помощью специалиста, по определенной формуле нужно произвести расчет такого параметра, как износ.

На протяжении первых 4-х лет после применения кадастровой оценки будет осуществляться постепенное повышение величины налога с помощью коэффициентов: за 1-й годовой период – 0,2; за 2-й – 0,4; за 3-й – 0,6; за 4-й – 0,8; за 5-й – параметр приблизится к максимальному размеру.

Налог на имущество физических лиц

Владельцы домов, дач, квартир, хозяйственных построек и прочей недвижимости согласно российскому законодательству обязаны уплачивать налог на имущество физических лиц.

Эта обязанность возлагается даже на несовершеннолетних граждан РФ, имеющих в собственности указанные объекты. Налог от их имени уплачивают родители, опекуны или другие законные представители.

До января 2015 года вопросы расчета и уплаты налога на имущество регулировались нормами Федерального Закона № 2003-1. В соответствии с этим документом налоговая база рассчитывалась на основе инвентаризационной стоимости объекта.

Однако после добавления в НК РФ новой главы «» правила расчета налога полностью изменились.

Теперь налоговая база определяется исходя из кадастровой стоимости объекта недвижимости.

При этом учитывается не только его площадь, но и возраст здания, место расположения и прочие индивидуальные характеристики имущества.

Такая методика расчета позволяет более точно определять рыночную стоимость объекта налогообложения, что приводит к увеличению налоговой нагрузки на собственников недвижимости. Обязанность ежегодного уплачивать налог возлагается на физических лиц, владеющих следующими объектами недвижимости:

- единые недвижимые комплексы;

- объекты незавершенного строительства;

- квартиры или комнаты в жилых домах;

- другие помещения, строения, здания или сооружения.

- гаражи либо машино-места;

- жилые дома;

В целях определения налоговой базы к жилым домам относятся также строения, возведенные на участках, предоставленных для организации садов и огородов, индивидуального жилищного строительства и ведения прочего личного подсобного хозяйства.

На практике это означает, что дачные и садовые домики приравниваются к жилым помещениям и облагаются налогом (Федеральный Закон № 401-ФЗ от 30.11.2016). В то же время общее имущество собственников жилья (чердаки, лифты, крыши, лестницы и подвалы жилых домов) не относятся к объектам налогообложения. Обязанность по расчету суммы налога в России возлагается на ИФНС, после чего информация доводится до налогоплательщиков путем направления на почтовый адрес налоговых уведомлений.

Как уже говорилось, глава 32 НК РФ предусматривает расчет налога по кадастровой стоимости, величина которой утверждается на местном уровне каждым из регионов Российской Федерации. Однако, учитывая российские реалии, полный переход на новую систему расчета откладывается до 1 января 2020 года. За это время все субъекты РФ обязаны перейти на оценку имущества по кадастровой стоимости.

Сумма налога с учетом кадастровой стоимости объекта исчисляется по формуле: Нк = (Кадастровая стоимость – Налоговый вычет) x Размер доли x Налоговая ставка Сегодня узнать точную кадастровую стоимость своего имущества можно в интернете, имея на руках кадастровый номер объекта или просто его адрес.

В первом случае достаточно перейти на , выбрать имущественный налог, свой регион, ввести номер и получить сведения о стоимости имущества.

Налог на недвижимость в 2020 году для физических лиц: калькулятор

» » 5/5 (2) В начале 2020 года введен новый порядок для расчета налога на имущество физических лиц. Для его расчета будет использована кадастровая стоимость имущества, ставка, которая составляется 0,1% без изменений в отдельных субъектах РФ.

Помимо этого, был утвержден новый расширенный список лиц, имеющих льготы. Еще с 2014 года на территории страны начали проводить изменения в налогообложении посредством внесения поправок в НК РФ.

Выделяют следующие поправки:

- проведение расчетов по новым коэффициентам постепенно. С 2015 года был разработан для граждан специальный адаптационный период с использованием низкого показателя, который к 2020 году стал равен 0,8%. Начиная с 2020 года, для осуществления расчета используется утвержденная ставка. В соответствии с изменениями, внесенными в налоговое законодательство, максимальное увеличение налога составит не более 10%. Итоговый размер планируется установить до 2020 года;

- внесение равного налога как за гаражи, так и за парковочные места. До наступления 2020 года за место необходимо было платить 2% от стоимости, установленной кадастром, в настоящем году максимальная сумма ставки равна 0,3%.

- определение ставки, которая будет выгодна налогоплательщику. В начале периода изменений между кадастровой стоимости и инвентаризационной стоимостью была существенная разница. В настоящее время планируется использовать новые показатели, которые приближены к рыночным показателям, что позволит пополнить бюджет страны;

- налогоплательщик вправе обжаловать при несогласии с кадастровой оценкой ее значение путем обращения в Росреестр или в судебный орган;

ЧИТАЙТЕ ТАКЖЕ: С началом текущего года государством был расширен перечень объектов, за которые необходимо взимание налога.

В перечне объектов появились такие объекты, как части жилого дома или комнаты (части квартир). Такое дополнение можно найти в ст.

406 НК РФ. Согласно действующему законодательству, объектом начисления налога признается:

- участок земли;

- следующие категории недвижимых объектов: жилой дом, квартира или ее часть (комната), гараж (в том числе машиноместо), единый недвижимый комплекс, объект, в отношении которого не завершена процедура строительства, часть жилого дома, объекты, которые возведены на участке земли, предназначенном для ведения личного хозяйства или садоводства, огородничества, и признаны жилыми зданиями, сооружениями.

Запомните!

Не является объектом налогообложения помещения, которые входят в состав общего имущества многоквартирного дома.

Подлежат налогообложению и недвижимые объекты, находящиеся в новостройках, которые не имеют инвентаризационной стоимости. Начисления на такие объекты произойдут, только начиная с 2020 года.

Постройки, носящие временный характер, облагаться налогом не будут. К ним относятся беседки, туалеты, сараи, летние души.

Строения, имеющие статус жилых, расположенные на дачных и садоводческих участках и предназначенные для ведения ИЖС или ЛПХ, налогом на имущество облагаются так же, как и жилые дома.

Налоговое уведомление физических лиц — 2020

Содержание страницы Обязанность по исчислению для налогоплательщиков-физических лиц суммы налога на доходы физических лиц (в отношении ряда доходов, по которым налоговый агент не удержал сумму НДФЛ), транспортного налога, земельного налога, налога на имущество физических лиц возложена на налоговые органы (ст.

52 Налогового кодекса РФ). В связи с этим налоговый орган не позднее 30 дней до наступления срока платежа по налогам направляет налогоплательщику налоговое уведомление. утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ (в редакции приказов ФНС России от 15.01.2018 № ММВ-7-21/8@, С 2020 года в форме налогового уведомления указываются реквизиты для перечисления налогов в бюджетную систему Российской Федерации.

При этом отдельный платежный документ (квитанция) не направляется. Налог, подлежащий уплате физическими лицами в отношении объектов недвижимого имущества и (или) транспортных средств, исчисляется налоговыми органами не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления. В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется налогоплательщику, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

С 2020 года перерасчет сумм ранее исчисленных земельного налога и налога на имущество физических лиц не осуществляется, если влечет увеличение ранее уплаченных сумм указанных налогов. Налоговое уведомление может быть передано физическому лицу (его уполномоченному представителю) лично под расписку, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи или через . В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Для пользователей налоговое уведомление размещается в «Личном кабинете налогоплательщика» и не дублируется почтовым сообщением, за исключением случаев получения от пользователя уведомления о необходимости получения документов на бумажном носителе. Налоговое уведомление за налоговый период 2020 года направляется в 2020 году и должно быть исполнено (с уплатой указанных в нём налогов в бюджетную систему) не позднее 2 декабря 2020 года.

на сайте Минпромторга России для применения за налоговый период 2020 года опубликован В соответствии с Налоговым кодексом Российской Федерации (п.

2 ст. 362) налог на автомобили, вошедшие в Перечень, рассчитывается с учетом повышающих коэффициентов (от 1,1 до 3); начиная с налогового периода 2020 года транспортные средства, находящиеся в розыске в связи с их угоном или кражей, не облагаются налогом до месяца их возврата законному владельцу, а не до даты прекращения розыска в связи с истечением срока его проведения, как было ранее (пп. 7 п. 1 ст. 358 НК РФ)

Налог на имущество физических лиц — какие важные изменения вступили в силу в 2020 году?

Дата публикации: 25.04.2020 05:44 По налогу на имущество физических лиц вступил в силу целый ряд изменений, которые в рамках исполнения Послания Президента Российской Федерации направлены на социальную поддержку некоторых слоев населения и смягчение налоговой нагрузки. Данные изменения введены в действие (далее — Закон)1) Во исполнение Послания Президента РФ, начиная с налогового периода 2020 года, в внесены изменения, увеличивающие размер налоговых вычетов для жилых помещений многодетных семей, то есть имеющих 3 и более детей.В частности, налоговая база по налогу в отношении объектов налогообложения, находящихся в собственности многодетных семей, уменьшается на величину кадастровой стоимости 5 кв.м в отношении квартиры, части квартиры, комнаты и 7 кв.м в отношении жилого дома, части жилого дома в расчете на каждого несовершеннолетнего ребенка.Указанный вычет предоставляется в отношении одного объекта налогообложения каждого вида (квартира, часть квартиры, комната, жилой дом, часть жилого дома) в порядке, аналогичном порядку, предусмотренному пп.

6, 7 в том числе в случае непредставления в налоговый орган заявления о предоставлении налоговой льготы или уведомления о выбранном объекте.2) Начиная с налогового периода 2020 года «проактивный» порядок предоставления налоговых льгот (то есть порядок при котором налоговые льготы представляются физическим лицам без заявлений в налоговый орган) вводится Законом для расчета налога с использованием имеющихся у налоговых органов сведений о «льготниках», относящихся к пенсионерам, инвалидам, лицам предпенсионного возраста и владельцам хозпостроек площадью не более 50 кв.м, указанных в пп.

15 п. 1 ст. 407 НК РФ.3) Аналогично поправкам, касающимся земельного налога, Законом изменен срок для возможного представления уведомления о выбранном объекте недвижимости в отношении которого применяется налоговый вычет: с 1 ноября на 31 декабря года, являющегося налоговым периодом (поправка в п. 7 ). Это позволит реализовать возможность представления уведомления в отношении объекта, права на которые возникли в течение последних двух месяцев года.4) Со дня официального опубликования Закона урегулирован вопрос об исчислении налога в отношении объектов, прекративших существование в т.ч. в результате сноса или уничтожения (п.

2.1 ). В таких случаях исчисление налога прекращается с 1-го числа месяца гибели или уничтожения объекта налогообложения на основании заявления, представленного налогоплательщиком в налоговый орган по своему выбору.С указанным заявлением налогоплательщик вправе представить документы, подтверждающие факт гибели или уничтожения объекта.