Как отразить возврат давальческих материалов

Оглавление:

- Как оформить и отразить в учете подрядчика возврат давальческих материалов

- Давальческое оборудование

- Учет давальческого сырья в 1С 8.3: пошаговая инструкция

- Как правильно оформить возврат товаров подрядчику по давальческой схеме?

- Как оформить возврат давальческого сырья

- Возврат давальческих материалов как оформить

- Операции с давальческим сырьем в бухгалтерском учете

- Выполнение работ по «давальческому» договору

- Возврат давальческого сырья

- Бухгалтерский учет операций с давальческим сырьем

- Если при обработке давальческого сырья выявлен скрытый брак

- Учет давальческого сырья в проводках

Как оформить и отразить в учете подрядчика возврат давальческих материалов

Вопрос: ? При возврате давальческих материалов следует составить документ, который бы включал в себя как минимум реквизиты, предусмотренные ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», например акт приемки-передачи материалов. Или же для такой передачи может использоваться накладная на отпуск материалов на сторону (форма N М-15) с пометкой о том, что передаются давальческие материалы.

Стоимость возвращаемых заказчику давальческих материалов списывается со счета 003.

Порядок работы с давальческими материалами регулируется ст.

713

«Выполнение работы с использованием материала заказчика»

Гражданского кодекса РФ. Основным в работе с материалами давальца является то, что принимающая сторона не становится собственником принимаемых материалов.Таким образом, давальческие материалы не могут учитываться подрядчиком в качестве активов, поскольку не являются его собственностью. Их стоимость при получении отражается на забалансовом счете 003 «Материалы, принятые в переработку» в оценке, установленной договором (п.

156 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н, п.

14 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н). Соответственно, материалы, возвращенные заказчику, списываются со счета 003.Согласно п.

К составлению данного документа следует отнестись со всей серьезностью, поскольку:— он имеет юридические последствия и может быть предъявлен в суде при возникновении споров между подрядчиком и давальцем;— он имеет налоговые последствия, поскольку удостоверяет, что неиспользованный материал был возвращен собственнику и его стоимость при возврате была равна стоимости при получении (либо стоимость при возврате была снижена на оговоренную сторонами величину естественного износа), а следовательно, факта получения какой-либо выгоды одной из сторон не было, то есть база для налогообложения отсутствует;— он имеет последствия для бухгалтерского учета, поскольку на основании

Давальческое оборудование

Содержание Я brato4karik Добрый день, из бухгалтерии пришел запрос как отражать возврат давальческих материалов поставщику.

Вводят документ возврат товаров поставщику с видом операции из переработки. Но документ не проводиться если суммы материалов не заполнять.

Тогда как поступать материал то давальческий при поступлении(в переработку суммы тоже не указываются) раз получили за 0 то и отдать нужно за 0. База УПП 1.3.27.3

pumbaEO ИТС в помощь не предлагать?

Там статься целая есть про давальческое сырье.

DrShad что значит получили за 0!? а если вы их прое_бете, то тоже ничего не должны?

Нуф-Нуф (2) +1 когда вам передавали сырье — оно было без стоимости? т.е. если вы проепали бы часть сырья — вы бы ничего не выплатили поставщику этого сырья? brato4karik Как бы то ни было приходуется без ценовой характеристики.

DrShad (4) ну тогда и возвращать как бы нечего � shuhard (4) раз что-то мешает послать бухов не х.р, тогда допили возврат для работы с нулевой залоговой ценой DrShad (6) вот прикольная выйдет накладная :)))) в печатном виде brato4karik Как бы то ни было вернуть надо(учет получается только количественный), да при приемке не указывается залоговая стоимость. В старой версии КИС возврат как милый проводился без сумм. А вот в новом релизе так не получается, а сразу переписывать обработку проведения желания нет(возможно есть штатный способ) DrShad (8) штатный — прострелить каждому буху по коленке brato4karik Если есть ссылка на статью с ИТС пожалуйста опубликуйте.

DrShad на ПБУ ссылок не надо публиковать?

pumbaEO (7) вот ты не прав, человеку работать надо, а не правильно делать.

И (8) частично подтверждает желание что-то сделать за 5 минут, бухам сказать 2 дня в поте в мыле , а потом еще и печатную форму переделать.

brato4karik Благодарю за содействие.

pumbaEO (13) обращайся если, что. Через месяц можешь поднять палец вверх и так многзначительной паузой «Я же говорил» и сделать все правильно. TurboConf 5 — расширение возможностей Конфигуратора 1С ВНИМАНИЕ!

Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек. Вниманию хозяйствующих субъектов – участников электронной сертификации Руководителей органов управления ветеринарией субъектов Российской Федерации Уважаемые дамы и господа, коллеги!

Мы получаем вопросы, касающиеся оформления производства и перемещения при использовании предпринимателем так называемой «давальческой» схемы взаимоотношений при переработке. Эта схема имеет два основных варианта.

Первый заключается в том, что один хозяйствующий субъект (далее – Давалец) приобретает (или получает, или заготавливает, или добывает) сырье для переработки и доставляет его на перерабатывающее предприятие, принадлежащее второму хозяйствующему субъекту (далее – Производитель).

Учет давальческого сырья в 1С 8.3: пошаговая инструкция

Изготовление продукции из давальческого сырья — это производственная услуга.

Заключается она в том, что заказчик передает переработчику (исполнителю) материалы, а переработчик за вознаграждение изготавливает из них определенную продукцию.

Давальческое сырье у переработчика в 1С 8.3 учитывают на забалансовом счете 003.01 «Материалы на складе». У давальца отпущенное в переработку давальческое сырье в 1С 8.3 учитывают по кредиту счета 10.07 «Материалы, переданные в переработку на сторону».

Далее читайте пошаговую инструкцию про учет давальческого сырья в 1С 8.3 у переработчика и давальца.

Скачать Давалец передает, а переработчик принимает сырье по накладной на отпуск материалов на сторону (форма М-15).

В этом документе указывают количество и стоимость переданных ТМЦ. Чтобы учесть поступлений зайдите а раздел «Производство» (1) и нажмите на ссылку «Поступление в переработку» (2).

Откроется окно поступлений. В поступлениях нажмите кнопку «Создать» (3).

Откроется форма для оформления поступления сырья в переработку. В форме укажите:

- Заказчика (давальца) (5);

- Вашу организацию (4);

- Реквизиты договора на переработку (6);

- Склад, на который поступили ТМЦ (7).

Далее нажмите кнопку «Добавить» (8) и заполните табличную часть поступившей номенклатурой (9), с указанием количества (10) и цены (11). Счет учета (12) должен быть указан 003.01 «Материалы на складе».

Чтобы записать и провести документ нажмите кнопки «Записать» (13) и «Провести» (14).

Для просмотра бухгалтерских записей нажмите «ДтКт» (15).

Откроется окно проводок. В бухгалтерском учете поступление отражено по дебету забалансового счета 003.01 «Материалы на складе» (16). Теперь можно приступать к изготовлению продукции. Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом Закажите обратный звонок на подключение или позвоните: (бесплатно по РФ).

При производстве из давальческого сырья передачу ТМЦ в цех оформите так же как при обычном производстве – . Для этого зайдите в раздел «Производство» (1) и нажмите на ссылку «Требования-накладные» (2). Откроется окно требований. В окне нажмите кнопку «Создать» (3).

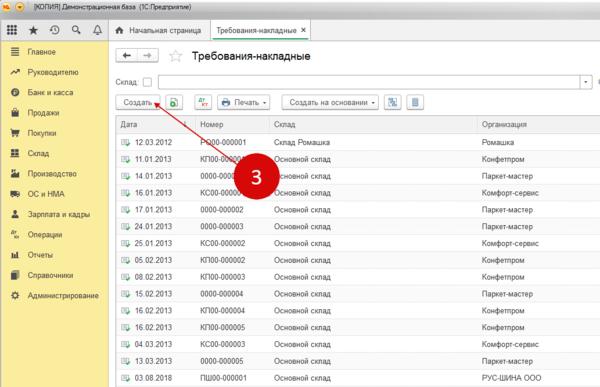

Откроется форма требования.

В требовании накладной укажите:

- Склад (5);

- Давальца (заказчика) (6).

- Вашу организацию (4);

Далее перейдите на вкладку «Материалы заказчика» (7), нажмите кнопку «Добавить» (8) и заполните табличную часть номенклатурой (9) и передаваемым количеством (10).

Как правильно оформить возврат товаров подрядчику по давальческой схеме?

Отвечает Марина Родионова, эксперт по бухгалтерскому и налоговому учету.

Добрый день! Отношения между заказчиком и исполнителем регулируются Гражданского кодекса РФ. После переработки организация-исполнитель обязана передать результат заказчику (). При этом, если переработчик не исполнил своих обязательств (в частности, если изготовил бракованную продукцию), то заказчик вправе предъявить претензию (, и).

На основании ст. 714 ГК РФ подрядчик несет ответственность за несохранность предоставленного заказчиком материала, оказавшегося во владении подрядчика в связи с исполнением договора подряда.

В соответствии с нормами п. 1 ст. 1064, ст. 1082 ГК РФ заказчик может требовать возмещения причиненных ему убытков.

Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода) (п. 2 ст. 15 ГК РФ). Соответственно, заказчик, получив от подрядчика бракованною продукцию, может не ставить ее на учет, а составить акт в произвольной форме с обязательными реквизитами, зафиксировав, что продукция некачественная. На основании акта выставить претензию подрядчику.

В претензии заказчик вправе потребовать возместить стоимость испорченного материала, переданного давальцем переработчику.

В учете это отразится следующим образом. При передаче материалов в переработку на давальческой основе реализации не происходит, так как право собственности остается за организацией – заказчиком работы ().

Тогда сумму ущерба можно зачесть в счет стоимости этих работ: Дебет 60 Кредит 76 – произведен зачет ущерба.

Обоснование Из рекомендацииКак оформить и отразить в бухучете и при налогообложении передачу материалов впереработку (давальческое сырье)5 Сергей Разгулин, действительный государственный советник РФ 3-го класса Для обработки материалов организация может привлекать сторонних исполнителей. Такая операция называется передачей сырья в переработку.

В этом случае организация – собственник материалов будет заказчиком, а организация-переработчик – исполнителем работ. Отношения между заказчиком и исполнителем регулируются Гражданского кодекса РФ.

После переработки организация-исполнитель обязана передать результат заказчику (). Одновременно передаются остатки неиспользованных материалов (). Документальное оформление3 Какими документами оформить передачу сырья в переработку на давальческой основе Передачу материалов в переработку исполнителю оформляйте накладной по .

Как оформить возврат давальческого сырья

Оглавление: Давальческие операции — это операции по переработке (доработке, обработке) материально-производственных запасов (сырья, материалов, готовой продукции), при которых давалец или заказчик передает собственные МПЗ переработчику (подрядной организации) для осуществления над ними определенной работы. Затем получает от него по истечении какого-то времени результаты — готовую продукцию или доработанные материалы.

Отличительные черты давальца и переработчика приведены в таблице.

Таблица. Основные различия между давальцем и переработчиком Имеет материалы (сырье) или свободные денежные средства для их закупки. Владеет товарным знаком, запатентованными технологиями и т.п. Имеет сеть каналов продвижения и сбыта продукции (товаров).

Оплачивает услуги по переработке. Сохраняет право собственности на исходные материалы (сырье) и отходы.

Владеет продуктом переработки Имеет необходимые производственные мощности.

Перерабатывает давальческие материалы (сырье). Передает продукт переработки давальцу (заказчику) При осуществлении рассматриваемых операций стороны заключают договор переработки давальческого сырья.

702 ГК РФ). Право собственности на результат работы принадлежит владельцу сырья, то есть давальцу (ст. 703 ГК РФ). Примечание. При осуществлении давальческих операций стороны заключают договор переработки давальческого сырья.

В ГК РФ нет прямого упоминания о подобном договоре. Поэтому при его заключении нужно руководствоваться положениями ГК РФ о договоре подряда.

Риск случайной гибели или случайного повреждения переданных в переработку материалов несет давалец (п.

1 ст. 705 ГК РФ), а риск случайной гибели или случайного повреждения уже изготовленной продукции — переработчик. При заключении договора стороны могут оговорить специальные правила распределения рисков или же сослаться на применение общеустановленных принципов.

В то же время переработчик несет ответственность за сохранность предоставленных заказчиком материалов, которые переданы в переработку (ст. 714 ГК РФ). Примечание. При заключении давальческой сделки стороны могут оговорить специальные правила распределения рисков или же сослаться на применение общеустановленных принципов.

В то же время переработчик несет ответственность за сохранность предоставления заказчиком материалов, которые переданы в переработку.

При осуществлении давальческих операций продукция (товары) производится из материалов заказчика (давальца). Снабжение же отдельными вспомогательными материалами, а также оборудованием, инструментами и т.п.

— за подрядчиком (переработчиком).

В договоре (в приложении к договору, смете) такое разделение обязанностей должно быть четко зафиксировано,

Возврат давальческих материалов как оформить

Содержание: Рассмотрим такую ситуацию. Компании заключили договор подряда на строительство (или ремонт) некоего объекта, по условиям которого заказчик должен обеспечить подрядчика строительными материалами для выполнения рабо т п.

1 ст. 704, п. 1 ст. 713, п. 1 ст. 745 ГК РФ . Посмотрим, как подрядчику и заказчику правильно оформить документы и отразить операции по такому договору.

По умолчанию (когда в договоре об этом ничего не говорится) работы выполняются из материалов подрядчик а п. 1 ст. 704 ГК РФ . Поэтому если заказчик изъявил желание использовать для проведения подрядных работ свои материалы, то в договоре должно быть указано, что:

- подрядчик обязан представить заказчику отчет об использовании материалов. Ведь заказчик имеет право знать, как расходуются его материал ы п. 1 ст. 713 ГК РФ .

- материалы для выполнения работ предоставляются заказчиком на давальческой основ е п. 156 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н (далее — Методические указания) . Право собственности на них остается у заказчика. И подрядчик имеет право использовать давальческие материалы только для тех целей, для которых они были получены;

По окончании работ у подрядчика могут остаться неизрасходованные материалы.

Поэтому стороны могут сразу при заключении договора определить порядок использования остатков материалов либо решить позже, как с ними поступить (тогда нужно будет подписать допсоглашение к договору). Например, можно договориться, что подрядчик обязан вернуть остатки неизрасходованных материалов заказчику.

Стороны могут также решить, что оставшиеся материалы подрядчик не возвращает (они переходят в его собственность), но тогда ему нужно их оплатить, к примеру путем зачета их стоимости в счет стоимости рабо т п. 1 ст. 713 ГК РФ . Чтобы налоговики не признали передачу давальческих материалов безвозмездной сделкой со всеми вытекающими последствиями, нужно правильно оформить первичку. Товарные накладные оформлять не нужно, поскольку отсутствует факт реализации материалов.

В этом случае можно:

- оформить накладную на отпуск материалов на сторону по форме № М-15, если применение унифицированных форм первичных документов закреплено в учетной политике. Документ составляется в двух экземплярах (по одному для заказчика и подрядчика).

- составить в произвольной форме акт приема-передачи. Тогда в нем обязательно должны быть реквизиты, установленные для первичных документов, а его форму необходимо утвердить приказом руководител я ч. 2, 4 ст. 9 Закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ) ;

Например, накладную по форме № М-15 можно оформить так: Всего отпущено одно (прописью) наименований на сумму Пятьсот восемьдесят четыре тысячи восемьсот (прописью) руб.

Операции с давальческим сырьем в бухгалтерском учете

> > > 26 сентября 2020 Давальческое сырье — бухгалтерский учет ведется у заказчика услуг по его переработке — отражается на субсчете, открытом к счету 10.

Из этой статьи вы узнаете, как оформляется передача давальческого сырья (далее — ДС) в переработку, и о некоторых особенностях отражения в налоговом учете. С давальческим сырьем проводятся различные операции.

Это может быть:

- строительство объектов или ремонт техники;

- переработка полиэтилена в гранулах с целью получения ПВХ-продукции;

- переработка сельскохозяйственной продукции с целью получения консервации, круп, муки, масла и т. д.;

- переработка нефти с целью получения горюче-смазочных материалов;

- прочее.

Основной целью для давальца (заказчика) является получение готовой продукции (полуфабрикатов) с заданными характеристиками из переданного переработчику (исполнителю) сырья/материалов. Основной особенностью учета для таких операций является то, что это самое давальческое сырье/материалы не передается в собственность (на баланс) исполнителю — следовательно, учитывается им на 003 (ст.

156–157 приказа Минфина России от 28.12.2001 № 119н).

А значит, и сам заказчик не списывает с баланса ДС, а переносит его на особый субсчет 7 аналитического учета, открываемый к счету 10 (приказ Минфина России от 31.10.2000 № 94н). Соответственно, и право собственности на готовую продукцию, произведенную исполнителем из ДС, также остается за заказчиком переработки (п. 1 ст. 220 и п. 2 ст. 703 ГК РФ).

Это обусловливает:

- У заказчика то, что факт передачи ДС в переработку в налоговом учете (при ОСН и УСН) не показывается. Стоимость услуг по переработке включается впоследствии в материальные затраты, причем на ОСН — на момент подписания переработчиком отчета, а на УСН — после оплаты услуг исполнителя. Стоимость переданного на переработку ДС списывается заказчиком в таком размере, который указал переработчик в своем отчете о расходовании сырья (п. 1 ст. 713 ГК РФ).

- У исполнителя то, что он принимает ДС на забалансовый счет 003 по стоимости, указанной в договоре на переработку. Если же в договоре нет указания о цене переданных материалов/сырья, то переработчик может вести учет в условных единицах стоимости.

Особенности учета у исполнителя определяются также тем, что у него:

- Не отражается в налоговом учете факт получения от заказчика ДС, также не учитывается изготовленная для давальца готовая продукция.

- Открытие забалансового счета необходимо для своевременного контроля наличия и движения ДС.

- Готовая продукция, которая была произведена из ДС, учитывается также на забалансовом счете.

Она принимается на хранение и учитывается по условной цене.

Учет ведется по количеству и сумме. Необходимо организовать аналитический учет ДС в разрезе заказчиков, по видам ДС и по их местонахождению.

- Стоимость выполненных работ признается как выручка от

Выполнение работ по «давальческому» договору

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 17 июля 2015 г.Ю.В. Капанина, аттестованный налоговый консультант Рассмотрим такую ситуацию.

Компании заключили договор подряда на строительство (или ремонт) некоего объекта, по условиям которого заказчик должен обеспечить подрядчика строительными материалами для выполнения работ, , . Посмотрим, как подрядчику и заказчику правильно оформить документы и отразить операции по такому договору. По умолчанию (когда в договоре об этом ничего не говорится) работы выполняются из материалов подрядчика.

Поэтому если заказчик изъявил желание использовать для проведения подрядных работ свои материалы, то в договоре должно быть указано, что:

- материалы для выполнения работ предоставляются заказчиком на давальческой основе (далее — Методические указания). Право собственности на них остается у заказчика. И подрядчик имеет право использовать давальческие материалы только для тех целей, для которых они были получены;

- подрядчик обязан представить заказчику отчет об использовании материалов. Ведь заказчик имеет право знать, как расходуются его материалы.

По окончании работ у подрядчика могут остаться неизрасходованные материалы. Поэтому стороны могут сразу при заключении договора определить порядок использования остатков материалов либо решить позже, как с ними поступить (тогда нужно будет подписать допсоглашение к договору). Например, можно договориться, что подрядчик обязан вернуть остатки неизрасходованных материалов заказчику.

Стороны могут также решить, что оставшиеся материалы подрядчик не возвращает (они переходят в его собственность), но тогда ему нужно их оплатить, к примеру путем зачета их стоимости в счет стоимости работ.

Чтобы налоговики не признали передачу давальческих материалов безвозмездной сделкой со всеми вытекающими последствиями, нужно правильно оформить первичку.

Товарные накладные оформлять не нужно, поскольку отсутствует факт реализации материалов. В этом случае можно:

- составить в произвольной форме акт приема-передачи. Тогда в нем обязательно должны быть реквизиты, установленные для первичных документов, а его форму необходимо утвердить приказом руководителя, (далее — Закон № 402-ФЗ);

- оформить накладную на отпуск материалов на сторону по форме № М-15, если применение унифицированных форм первичных документов закреплено в учетной политике. Документ составляется в двух экземплярах (по одному для заказчика и подрядчика).

Например, накладную по форме № М-15 можно оформить так: Коды Форма по ОКУД 0315007 Организация ООО «Заказчик» по ОКПО 11223344 Дата составления Код вида операции Отправитель Получатель Ответственный за поставку структурное подразделение вид деятельности структурное подразделение вид деятельности структурное подразделение вид деятельности код исполнителя 27.02.2015 — Склад Хранение ООО «Подрядчик» — — — — Основание Основание Материалы переданы на давальческой основе по договору подряда

Возврат давальческого сырья

Содержание ⇒Курсы Стимул › Справочник › Полезные материалы › 1С:Предприятие 8.2 › Управление производственным… › Вопросы по программе редакц… 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Вопросы по программе редакции 1.2 и 1.3 Используется партионный учет. Мы являемся переработчиками давальческого сырья.

Возвратные отходы, полученные после переработки нами давальческого сырья нам нужно возвратить давальцу (по договору).

В нашем случае собственником возвратных отходов является давалец. В документе «Отчет производства за смену» на закладке » Возвратные отходы » отражаем возвратные отходы по статье затрат со статусом материальных затрат «Принятые в переработку» и указываем в качестве счета учета 0221, в качестве счета затрат 0222.

При этом при расчете себестоимости выдается ошибка об отрицательных остатках НЗП.

Как правильно оформить возврат давальцу давальческих отходов, если он является их собственником? В конфигурации фактически не поддерживается учет давальческих возвратных отходов, которые потом нужно вернуть давальцу. Давальческие возвратные отходы, отраженные в документе «Отчет производства за смену» на закладке «Возвратные отходы», нельзя будет вернуть давальцу аналогично возврату давальческого сырья, так как они не будут отражены в регистре накопления «Товары полученные» и данный регистр не закроется (при оперативном проведении документа будет выдано сообщение о недостаточном количестве товаров).

В данном случае рекомендуется отражать давальческие возвратные отходы аналогично полуфабрикатам, выпущенным из давальческого сырья (на счете 234).

В документе «Отчет производства за смену» такие возвратные отходы необходимо указать на закладке «Продукция».

Для передачи возвратных отходов давальцу необходимо будет использовать документ «Передача товаров» с операцией «Передача продукции заказчику». Цены и режим обучения: бухгалтерские курсыКурс 1С:Бухгалтерия «1С 8.2 для профессионалов»Курс «Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих» Другие материалы по теме: передача продукции заказчику, принятые в переработку, товары полученные, переработчик, возвратные отходы, передача товаров, в переработку, партионный, полуфабрикат, партионный учет, отчет производства, отчет производства за смену, передача, продукция, по договору, счета учета, возврат, товары, на закладке, регистр, отчет, конфигурации, 8.2, документа, учет, счет, документ Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Вопросы по программе редакции 1.2 и 1.3 Другие материалы по теме: Переоценка основных средств Работа с документами Источники данных для расчетов бюджетирования Общесистемные механизмы и принципы Учет операций с давальческим сырьем Нас находят: возврат давальческого сырья в 1с 8 2, давальческое сырье в 1с 8 2 у давальца в картинках, как оформить возврат давальческих материалов, возврат давальческих материалов в 1с 8 2, как оформить возврат давальческого сырья, давальческое сырье в 1с 8 2 у давальца, возврат отходов давальческого сырья, возврат давальческих материалов как оформить, учет давальческого сырья в 1с 8 2 у давальца проводки, оформление возврата давальческих материалов

Бухгалтерский учет операций с давальческим сырьем

УЧЕТ У ПЕРЕРАБОТЧИКАПрежде всего, следует заметить, что если организация-переработчик наряду с переработкой давальческого сырья осуществляет производство продукции из собственного сырья и ее реализацию, он обязательно должен организовать раздельный учет. Это требование вытекает из принципиально различного отражения в бухгалтерском учете операций по производству продукции из собственного и из давальческого сырья.Организация-переработчик не приобретает права собственности на сырье, передаваемое ей давальцем, поэтому ошибочным является принятие к учету полученного сырья на счете 10 «Материалы».Планом счетов бухгалтерского учета, утвержденным Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», для учета сырья и материалов, переданных в переработку на давальческой основе, предусмотрен забалансовый счет 003 «Материалы, принятые в переработку».

Для учета материалов на складе и материалов, переданных в производство, открываются субсчета:003-1 «Материалы на складе»;003-2 «Материалы в производстве».Учет ведется в количественном и стоимостном выражении по ценам, предусмотренным в договоре на передачу сырья.

Кроме того, должен быть организован аналитический учет по заказчикам, видам сырья и материалов, по месту их нахождения.Основанием для принятия к учету давальческого сырья является накладная, полученная от заказчика по форме №М-15, утвержденная Постановлением Госкомстата Российской Федерации от 30 октября 1997 года №71а

«Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве»

(далее Постановление №71а).Обратите внимание!В настоящее время не утверждена унифицированная форма по поступлению давальческого сырья, поэтому в накладной, в графе «основание» обязательно делается запись «на давальческих условиях по договору № ___».При поступлении давальческого сырья оформляется приходный ордер по форме М-4, утвержденный Постановлением 71а. Напомним, на документах обязательно должно быть указано, что сырье поступило в организацию на давальческих условиях.После окончания выполнения работ готовая продукция передается заказчику по акту приемки-передачи и накладной.

Кроме того, переработчик должен предоставить отчет об использовании сырья.

Излишек сырья возвращается заказчику, если договором не предусмотрена частичная оплата работ сырьем.Следует отметить, что как сырье, полученное для переработки, так и готовая продукция учитываются на счете 003 «Материалы, принятые в переработку» до момента передачи заказчику готовой продукции.Затраты переработчика, которые он несет в процессе переработки, учитываются на счетах учета затрат на производство.

Сюда относятся стоимость собственных материалов переработчика, заработная плата, ЕСН, амортизация основных

Если при обработке давальческого сырья выявлен скрытый брак

Ираида Башкирова и Дмитрий Игнатьев, эксперты службы Правового консалтинга ГАРАНТ Как отразить в бухгалтерском учете поступление и возврат заказчику давальческого сырья, в процессе обработки которого обнаружен скрытый брак, а также расходы, связанные с обработкой этого некачественного материала? Об этом, а также о документальном оформлении таких операций рассказывают эксперты службы Ираида Башкирова и Дмитрий Игнатьев. Организация получает от заказчика сырье на механическую обработку.

Первоначально сырье поступает на склад, а затем передается в цех на обработку, в ходе которой может быть обнаружен скрытый брак (при приемке сырья от заказчика его обнаружить невозможно). При обнаружении брака сырье поступает на склад брака, а затем возвращается поставщику. Заказчику, по условиям договора, предъявляются расходы на обработку бракованного сырья, величина которых зависит от того, на каком этапе обработки сырья обнаружен брак (что осуществляется по акту с приложением калькуляции).

До возврата некачественных материалов заказчику расходы на их обработку учитываются на балансе организации. Как отразить в бухгалтерском учете поступление и возврат бракованного давальческого сырья, а также расходы на его механическую обработку?

Отношения сторон в рассматриваемой ситуации следует признать основанными на договоре подряда (глава 37 ГК РФ). Отметим, что право собственности на переданные подрядчику для переработки (обработки) вещи, сохраняется за заказчиком.

Аналогичным образом право собственности на результат выполненных работ возникает не у подрядчика, а у заказчика (п. 1 ст. 220, п. 2 ст. 703 ГК РФ).

Согласно п. 156 Методических указаний по бухгалтерскому учету материально-производственных запасов (далее — Методические указания), утвержденных приказом Минфина России от 28.12.2001 N 119н, давальческие материалы — это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции. Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (далее — План счетов и Инструкция), утвержденным приказом Минфина России от 31.10.2000 N 94н, для обобщения информации о наличии и движении сырья и материалов заказчика, принятых в переработку (давальческое сырье), не оплачиваемых организацией-изготовителем, предназначен забалансовый счет 003 «Материалы, принятые в переработку».

Сырье и материалы заказчика, принятые в переработку, учитываются на счете 003 по ценам, предусмотренным в договорах. Аналогичное требование предъявляется и п. 14 ПБУ 5/01 «Учет материально-производственных запасов».

Аналитический учет по счету 003 ведется по заказчикам, видам, сортам сырья и материалов

Учет давальческого сырья в проводках

Особенности проводок по давальческому сырью заключаются в том, что собственник материалов (давалец) передает его другой организации (переработчику), имеющей нужное оборудование и технологии, позволяющие производить продукцию из предоставленного сырья. Давалец оплачивает услуги по переработке. К переработчику право собственности на давальческое сырье не переходит.Учет давальческого сырья ведется на и не включается в бухгалтерский баланс предприятия.Тему давальческого материала можно разбить на два блока — учет у давальца и переработчика.Поступившие от заказчика материалы или сырье не оплачиваются переработчиком и учитываются по стоимости, указанной в договоре (100 тыс.

руб.), по дебету забалансового счета 003. НДС на давальческое сырье не начисляется и не увеличивает его стоимость.

Счет Дт Счет Кт Описание проводки Сумма проводки Документ основание 003 — для дальнейшей переработки 100 Договор, бухгалтерская справка 0504833 Давальческие материалы передаются в производство по все той же договорной стоимости.Проводки: Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание — 003 , переданных в производство 100 Лимитно-заборная карта № М-8,Требование-накладная № М11 Готовая продукция из давальческих материалов учитывается по стоимости давальческого сырья, фактически израсходованного для производства продукции, с учетом норм расхода и технологических потерь.Для производства готовой продукции было израсходовано давальческое сырье на 90 тыс.

руб. Выпуск продукции из давальческого сырья будет учитываться по договорной стоимости по дебету .Проводка: Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание 002 — Списание с забалансового счета давальческого сырья (материалов) заказчика, переданных в производство 90 Накладная на передачу готовой продукции в места хранения № МХ-18 Затраты переработчика (его материалы, амортизация, зарплата, цеховые расходы, и т.д.) учитываются по дебету 20-го счета и кредиту соответствующих счетов.