Как получить страховку после выплаты кредита в альфа банке хоум кредит

Оглавление:

- Как вернуть страховку после выплаты кредита в Хоум Кредит банке, Финансовый базис

- Заявление на возврат страховки по кредиту в Хоум Кредит Банк: образец

- Как вернуть страховку после выплаты кредита

- Возврат страховки в Альфа-Банке после получения и при его погашении

- Выплаты при страховом случае по кредиту: условия, права и действия заемщика

- Как вернуть страховку по кредиту в Хоум Кредит банке?

- Возврат страховки по кредиту в Альфа-Банке

- Как вернуть страховку по кредиту в альфа банке после получения кредита

- Возврат страховки по кредиту в Альфа Банке при досрочном погашении

- Как вернуть страховку по кредиту?

Как вернуть страховку после выплаты кредита в Хоум Кредит банке, Финансовый базис

24 24

Страхование кредитного остатка является обязательной, фактически навязываемой услугой при получении кредита в банке. Получить заем на сумму, более заметную, чем карманные расходы, без заключения страхового договора практически нереально. Различные программы страхования предлагаются банками всем заемщикам по кредитам на протяжении нескольких лет.

Согласно подписанному договору страхования, заемщик страхует имущество, свою жизнь, здоровье, в некоторых случаях предлагается страхование от недобровольной потери работы. Погасив кредит досрочно, многие задаются вопросом Можно ли вернуть страховку?, однако сталкиваются с трудностями. Страховые услуги предоставляет не банк, а сторонняя организация – страховая компания, которая вовсе не спешит отказываться от своего заработка.

Самыми распространенными видами кредитов являются потребительский, ипотечный и автокредит. Каждый тип займа предполагает свой вид страхования.

Например, при оформлении ипотечного кредита законодательством прописана необходимость застраховать имущественные риски: по страхованию имущественного залога (недвижимость, квартира или дома) необходимо страховать за собственные средства; автострахование (КАСКО) оформляется при автокредитовании, причем в некоторых банках существует возможность застраховать машину не на полную стоимость, а на сумму оформляемого займа. В данной ситуации, как и в случае со страхованием недвижимости, необходимо ежегодное предоставление страхового полиса в банк; страховку жизни, здоровья или от потери работы, согласно законодательству, оформлять необязательно. Теоретически ни один банк не может заставить вас подписать документы по страхованию, если вы будете не согласны с программой страхования.

Некоторые кредитные организации прописывают в договоре в качестве обязательного условия подключение к страховым программам. Подписав договор, вы фактически соглашаетесь со всеми пунктами.

Наверное, не стоит говорить о том, что страховая выплата прибавляется к сумме займа, тем самым значительно увеличивая переплату.

Если страховку при получении займа вы оформили, а сам кредит погасили досрочно, то логичным будет вопрос: можно ли вернуть страховку или хотя бы ее часть после выплаты займа? Сложность возврата денежной суммы будет во многом зависеть от банка, в котором брался кредит. Например, относительно Сбербанка, все зависит от того, как долго вы платили кредит.

Если кредит погашен ранее года, а оформлялся на срок более года, можно обратиться в отделение с заявлением. В таком случае реально рассчитывать на выплату части страховки.

Если срок досрочной выплаты превышает 12 месяцев, страховку вернуть не удастся. В банке Хоум Кредит ситуация, связанная со сроком выплаты потребительского займа, значения не имеет. Сотрудники данного банка предложат обратиться непосредственно в страховую компанию, заявляя, что банк выступал в качестве агента при оформлении документов.

Как вернуть страховку по кредиту Хоум Кредит Банка в 2020 году при досрочном погашении: заявление, отзывы и порядок действий.

«Хоум Кредит» — крупная финансовая компания, которая активно предоставляет кредиты всем слоям населения при наличии минимального пакета документов.

Зачастую при получении кредита менеджеры обязывают пользоваться услугами страхования.

Рассмотрим, как происходит возврат страховки по кредиту Хоум Кредит, что для этого необходимо и какую сумму можно получить.

К сожалению, не все страхователи знают свои права в рамках законодательства.

Согласно указанию банка России от 21 августа 2017 года номер 4500

«О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования»

установлен так называемый период охлаждения. Важно! Согласно данному постановлению каждый страхователь имеет полное право обратиться к страховщику и расторгнуть бланк добровольного страхования. Согласно закону каждый клиент может получить возврат 100% оплаченной суммы, если после приобретения не прошло 2 недель.

Ранее срок был 5 дней. Прежде чем писать отказ от добровольного полиса, после того как прошло 2 недели, опытные эксперты рекомендуют внимательно изучить все пункты кредитного соглашения.

Как показывает практика, бланк защиты можно расторгнуть, однако возврат оплаченной премии будет минимальным. Сумма возврата по бланку защиты зависит от того, когда страхователь обратился к страховщику. Какая сумма по полису доступна для возврата:

- При обращении до 2 недель. Как уже было отмечено, по закону страхователь в период охлаждения может передумать и отказаться от полиса. При этом финансовая компания должна произвести возврат в полном объеме.

- Если прошло 2 недели. Конечно, каждый клиент имеет право на расторжение бланка в любое время. Однако при таком расторжении есть минус – это расходы на ведение дела, которые обязательно учитываются при определении возврата. В результате этого можно потерять до 40% от цены договора.

К примеру, если сумма страховки 10 000 рублей, то при отказе в течение 2 недель все средства вернутся клиенту.

Если обратиться спустя 30 дней, возврат составит:

- 10 000/365 = 27,39 рублей (цена дня страхования);

- 9178,08 – 40% (максимальные расходы на ведение дела) = 3 671,23 рубля.

- 27,39 * 30 = 821,91 рублей (стоимость защиты за 30 дней);

- 10 000 – 821,91 = 9 178,08 рублей;

Получается, клиент спустя месяц сможет вернуть практически 1/3 часть страховой премии.

Каждый страхователь должен знать, как вернуть страховку от «Хоум Кредит», если кредитный договор погашен ранее срока. Многие заемщики стараются как можно скорее выплатить долг по договору займа, чтобы сэкономить на оплате процентов. После погашения кредитной задолженности можно расторгнуть страховку и вернуть часть неиспользованной страховой премии.

Процедура возврата денег за страховку:

- Для расторжения бланка добровольной защиты следует лично обратиться в главный офис страховой организации.

- Уполномоченному специалисту финансовой организации предоставить полный пакет документов и написать заявление, в котором указать, что кредитная задолженность погашена и необходимость в страховании отпала.

Заявление на возврат страховки по кредиту в Хоум Кредит Банк: образец

Выдача займа по выбранному тарифному плану сопровождается предложением от консультанта по оформлению страхового соглашения. Неопытные клиенты поддаются на своеобразное «навязывание» и приобретают полис, что способствует дополнительным финансовым затратам. Данная проблема становится причиной для возникновения вопроса: «Как вернуть страховку по кредиту в Хоум Кредит Банке?».В данном материале мы уделим внимание следующим моментам:

- государственное регулирование и вышедшие законопроекты, позволяющие извлечь выгоду при сотрудничестве с банковской организацией;

- процесс сбора необходимой документации, составления заявки по общепринятому образцу и дальнейшего возврата средств.

- необходимость оформления страхового соглашения и особенности работы с организациями;

- отличия страхования потребительских тарифов и ипотек;

Выбор и дальнейшая работа с предложениями в государственных и частных банках сопровождается навязыванием необходимости оформить страховку, гарантирующую своевременное погашение задолженности при возникновении непредвиденных ситуаций.

Вопрос требует дополнительного рассмотрения, так как способствует значительной экономии при больших суммах и продолжительных сроках.Home Credit Bank не имеет собственного страхового подразделения, а услуги предлагаются через сторонние компании, что упрощает процесс возврата средств.

Оформление страховки не отнимет лишнего времени и производится сразу после одобрения поданного заявления с регулированием выдаваемой суммы.

Рассматривая возможности отказа и возврата денег, стоит выделить:

- возврат страховки при досрочном погашении займа Хоум Кредит;

- отказ в ближайшем офисе обслуживания HCB;

- расторжение договоренности в течение первых 14 дней.

Стоит отметить, что вышеуказанная проблема была рассмотрена на государственном уровне и получила соответствующие возможности регулирования, которые мы рассмотрим в отдельном пункте.Вопрос обязательного страхования был урегулирован выпуском соответствующего законопроекта, который предусматривает запрет на оказание конкретной услуги при условии обязательного приобретения другой дополнительной услуги. Так, банковская организация не имеет возможности навязывания дополнительных услуг. В качестве исключения выступает ипотека, требующая обязательного страхования недвижимости и средств.Отказ может способствовать:

- отказу в займе, аргументируя решение сторонней причиной.

- повышению процентной ставки до максимального по установленному тарифному плану;

Заявление на возврат страховки по кредиту в Хоум Кредит Банк, образец которого в свободном доступе – актуальный способ для получения полной или частичной суммы взноса за полис.

Полная сумма и часть денег может быть выплачена следующими способами:

- после досрочной оплаты задолженности.

- путем срочного обращения в обслуживающую компанию;

Погашение задолженности актуально среди клиентов частных и государственных банков.

Как вернуть страховку после выплаты кредита

При оформлении банки практически всегда навязывают гражданам страховку.

О возврате денег в период охлаждения, при досрочном гашении.

2 место по заявкам! Макс. сумма: 2 000 000Р Ставка: От 9% Срок кредита: До 3х лет Мин. сумма: 50 000 руб. При заключении договора кредитования заемщику предлагают приобрести полис страхования. Даже если предложение навязанное, по факту клиент подписывает договор со страховщиком, ставит на нем подпись.

С этого момента услуга начинает действовать.

И отказаться от нее в дальнейшем можно далеко не всегда.

Есть обязательные виды страхования — это страхование залоговой недвижимости и КАСКО при автокредитовании.

Все остальные полиса — добровольные. Страховка стандартно оформляется на тот же срок, что кредит.

Например, он берется за 3 года, тогда и полис будет действовать так же.

Стоимость услуги в большинстве случаев включается в кредит.

В итоге, если кредит на 100000, а страховка стоит 20000, в договоре будет фигурировать выданная сумма в 120000 рублей.

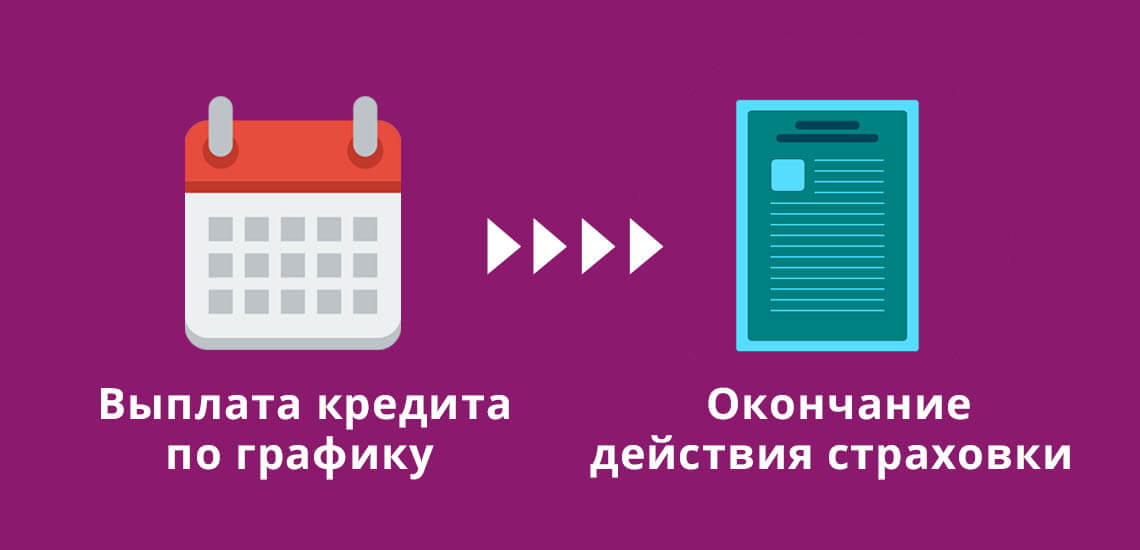

Когда заемщик выплачивает задолженность по графику, срок действия страховки заканчивается. В этом случае ни о каком возврате не может быть речи.

Услуга уже считается оказанной, несмотря не то, что страховой случай не наступил. Это актуально для всех видов страхования, не только для полисов, покупаемых по кредиту. Некоторые банки на собственных условиях выплачивают заемщику полную или частичную стоимость полиса при благополучном гашении кредита.

Но это их добровольная инициатива, встречается она редко. Есть смысл обратиться в обслуживающий банк и узнать, действует ли такая схема.

За срок, в который клиент фактически пользовался услугой, плата все равно будет взята, так как услуга считается оказанной, полис в течение этого времени действовал. Например, вы оформили кредит на срок в 3 года, плата за страхование на этот период — 60000, она была сразу включена в тело ссуды.

Ровно через 2 года после заключения договора вы обратились в банк и закрыли задолженность полностью досрочно. Соответственно, последний год услугой страхования вы пользоваться не будете, поэтому можете вернуть 20000 рублей (год стоимости услуги — 20000).

Возврат страховки в Альфа-Банке после получения и при его погашении

Часто при получении кредита банк предлагает заемщику подписать договор страхования.

Вернуть страховку по кредиту Альфа-Банка возможно только в момент действия «периода охлаждения». Это промежуток времени, установленный законом, начиная с момента заключения договора, в рамках которого у клиента есть право отказаться от страхования и вернуть выплаченные средства.

С 1 июня 2016 года срок равен 5 рабочим дням, но с 1 января 2020 он будет составлять 2 недели.Минимизируя свои риски, банки включают пункты о страховании во все кредитные продукты.

В Альфа-Банке обязательно страхование объекта залога при ипотечном и автокредите. При ипотеке обязательно также страхование заемщика и риска потери права собственности. В остальных случаях страховка является дополнительной и добровольной.В Альфа-Банке страховая сумма оплачивается сразу.

Исключение – кредитные карты.

По ним страховые выплаты вносятся ежемесячно вместе с погашением части займа. При отказе в пятидневный срок в Альфа-Банке можно вернуть деньги за следующие страховки:

- по потребительскому кредиту (страхование жизни и здоровья, от потери работы);

- по займу под залог недвижимости (титульное и личное страхование).

- по автокредиту (жизнь и здоровье, от потери работы);

Если страховщиком в договоре выступает дочерняя компания Альфа-Банка АльфаСтрахование, обращаться нужно в офис банка, если другая фирма, заявление на возврат страховки следует отправлять на ее адрес.Отказ от страховки до подписания кредитного соглашения чреват негативными последствиями – заём или не будет выдан (под всевозможными предлогами) или его процент будет значительно выше.

Можно пойти в суд и попытаться доказать навязывание услуг, но на практике обычно это ни к чему не приводит.Вернуть страховку получится и после того, как соглашение уже подписано. Для этого необходимо изучить документ и убедиться, что отказ от страхования самого себя или своей ответственности не ведет к увеличению стоимости займа.

Если такая санкция есть, стоит детально просчитать, что выгоднее – отсутствие страховых взносов или более высокая ставка. Порядок возврата страховки:

- Написать заявление, в котором сообщается об отказе от добровольного страхования.

- Подать 2 экземпляра заявления в страховую компанию. Оба документа должны быть завизированы с установкой входящего номера и даты.

- Средства должны быть возвращены в 10-дневный период от момента регистрации заявления.

Если заявление на возврат было подано после вступления в силу страхового договора, то компания вправе удержать некоторую сумму пропорционально сроку его действия.Вернуть страховку после получения кредита не удастся в следующих случаях:

- Если имели место страховой случай и выплаты по нему.

- Если в качестве страхователя выступает сам банк;

- Если банк и страховщик уже заключили коллективный договор;

Страхование заемщика по кредитным договорам Альфа Банка через компанию АльфаСтрахование осуществляется путем заключения

Выплаты при страховом случае по кредиту: условия, права и действия заемщика

Страхование при заключении кредитного договора оформляется для защиты заемщика и банка от риска непредвиденных ситуаций, которые могут повлиять на выплату кредита.

Страховой случай по кредиту – именно такая ситуация, предусмотренная договором, когда страховая компания берет на себе обязательства по выплате долга. При оформлении долгосрочных кредитных договоров банки часто предлагают (а иногда и настаивают) заключить договор имущественного и личного страхования:

- под личным – страхование жизни и здоровья, защита от потери работы.

- под имущественным подразумевается страхование собственности клиента, приобретаемой в кредит (недвижимость при ипотеке, транспорт);

Возможны варианты страховки:

- полная – заемщик платит взнос, по которому компания обязуется погасить оговоренную сумму при наступлении страхового события;

- франшиза – при которой компания освобождает себя от возмещения некоторого размера убытков на сумму франшизы, компенсируя остаток.

Последний вариант часто применяется при имущественном страховании (жилье, автомобили и т.д.).Страховой случай – наступление одного из событий, которые перечислены в страховом полисе.

Случаи, на которые распространяется страховка, разнятся в зависимости от страховой фирмы, типа оформленного кредита, дополнением к которому идет полис, сроков, сумм кредита, и т.д. Количество случаев влияет на стоимость страховки по кредиту: чем шире «диапазон покрытия», тем дороже обойдется полис.От некоторых видов страховки можно отказаться по закону.

Но КАСКО, например, в большинстве случаев приобретения в кредит нового автомобиля обязательно, хотя в последнее время стали появляться предложения и без такового.Страхование заемщика предусматривает защиту от:

- смерти клиента (кредит выплачивает страховая компания).

- несчастных случаев, временной или постоянной нетрудоспособности (инвалидность 1, 2 группы);

- потери работы;

Тарифы на страховку отличаются в различных страховых фирмах: общее правило – чем выше премия, тем больше страховая сумма.Важно!

Несмотря на то, что страховка кредита означает взятие дополнительных средств на страховую премию и переплату по ссуде, желательно все же заключить этот договор, поскольку в случае возникновения проблем он поможет избавиться от финансового обременения, освободив силы и ресурсы на неотложные нужды.Полис фиксирует все возможные случаи, когда страховая фирма возьмет на себя ответственность за долги клиента. Так, если гражданин потеряет источник дохода по определенным причинам, заболеет или погибнет, фирма выплатит кредит за него (и это не придется делать родственникам усопшего).

Но произойдет это лишь при наступлении условий, перечисленных в полисе.

Если ситуация выходит за рамки страхового договора, в выплате может быть отказано.Однозначно не являются страховыми случаями:

- совершения

- травмы и гибель, полученные в состоянии опьянения (наркотического или алкогольного), а также в ходе

- суицид заемщика;

Как вернуть страховку по кредиту в Хоум Кредит банке?

Нередко при оформлении займов сотрудники финансовых организаций предлагают купить страховой полис.

Под давлением клиенты зачастую соглашаются, но, спустя какое-то время понимают, что страхование им не нужно. Немногие заемщики знают, как вернуть страховку по кредиту.

В Хоум кредит банке вы можете сделать это сразу после подписания договора, а также после погашения займа, и вам обязаны вернуть излишне уплаченные деньги. Хоум кредит сотрудничает с несколькими фирмами: ООО «Хоум Кредит Страхование», СК «Ренессанс Жизнь» и ООО ППФ «Страхование жизни» и предлагает множество видов услуг. Какие-то являются обязательными для заемщиков, то есть отказаться от них нельзя, какие-то — необязательными.

Об этом поговорим далее. Вы можете отказаться и оформить возврат страховки в банке Хоум кредит при соблюдении ряда условий. Первое — страхование должно быть добровольным.

Второе — вы должны принять такое решение в течение так называемого периода охлаждения.

С 2020 года его продлили до 14 дней. Многие СК в своих правилах устанавливают условие о том, что по истечении двух недель внесенные деньги вам не вернут.

Третье — отказаться можно, если до этого не было страховых случаев и выплат от СК.

Банк имеет право обязать вас приобрести страховой полис только в трех случаях:

- если вы берете ссуду под залог объекта недвижимости.

- при автокредите;

- в случае если вы берет ипотеку;

Во всех этих ситуациях ваша покупка на кредитные деньги остается в залоге у финансовой организации, пока вы полностью не выплатите займ. Поэтому банк, чтобы обезопасить себя, обязан потребовать застраховать квартиру, дом или автомобиль. Остальные виды страхования являются добровольными:

- имущества.

- риска потери работы;

- финансовых рисков;

- жизни;

- риска потери трудоспособности;

- титула;

Сотрудник банка не нарушает закон, когда предлагает вам эти услуги, однако навязывать вам их он не вправе, а тем более включать и в кредитное соглашение без вашего ведома.

Однако не стоит думать, что дополнительные виды страхования выгодны только СК и банкам.

Полис может помочь вам в трудной жизненной ситуации рассчитаться по кредиту.

К страховым случаям относят:

- смерть.

- сокращение;

- травмы на производстве;

- потерю трудоспособности;

Мы рассмотрели случаи отказа от страховки.

Теперь перейдем к вопросу о возврате страховки в Хоум кредит. Речь идет о возврате уплаченных за полис средств.

Он возможен:

- при отказе от страховки (только если она добровольная);

- после полной выплаты задолженности в установленный срок.

- после досрочного погашения долга;

От того, по какой причине вы решили возвратить деньги, зависит порядок возврата страховки в Хоум кредит и то, сколько средств вы получите назад. Если вы приняли такое решение сразу после заключения договора, с большой долей вероятности вам вернут все.

Возврат страховки по кредиту в Альфа-Банке

» Заключение кредитного договора часто сопровождается оформлением страхового полиса.

Данная услуга не является обязательной, однако получает всё большую популярность в кредитной сфере. Вернуть страховую премию клиент может лишь в двух ситуациях, рассмотренных в данной статье.

банки предлагают потенциальным заёмщикам заключить договор страхования. В настоящий момент большим спросом пользуются четыре программы – страхование клиента от потери работы или возможности утраты права собственности на приобретаемое имущество, страхование жизни и здоровья гражданина, а также объекта, оставленного в залог банку.

В первую очередь страховой договор защищает интересы кредитной организации, предоставляя ей гарантию возвращения выданных средств.

Однако и гражданин получает возможность защитить себя от наступления определённых страховых рисков, которые способны помешать ему исполнить обязательство перед банком. Заключение договора страхования не является обязательным условием получения займа для тех или иных целей. Как правило, представители банка настоятельно рекомендуют оформить полис, однако принудить клиента невозможно.

Страхование является добровольной услугой. допустим, если клиент желает отказаться от заключённого ранее договора. При этом гражданин должен уведомить компанию-страховщика о своём решении в течение пяти рабочих дней с момента подписания бумаг.

Чтобы вернуть страховку, необходимо следовать приведённой ниже инструкции:

- получить обратно деньги, оплаченные за услугу, в течение 10 рабочих дней.

- дождаться решения организации;

- обратиться в офис страховщика и заполнить заявление об отказе от ранее заключённого договора (бланк имеет уникальную форму и выдаётся сотрудником компании);

Зачисление средств осуществляется на счёт, реквизиты которого были указаны клиентом в бланке заявления.

Как правило, гражданину возвращается вся сумма страховки. В некоторых случаях полис начинает действовать раньше (то есть в течение пяти дней до обращения в компанию), поэтому клиенту перечислится несколько меньшая сумма денег. Возвращение финансов при отказе от договора – обязанность фирмы-страховщика.

Чтобы узнать, какая сумма подлежит перечислению на счёт, рекомендуется обсудить данный вопрос с представителем компании. В некоторых случаях процедура отказа от полиса может осуществляться через отделение Альфа-Банка (например, если страховая компания является партнёром банка). Уточнить данную информацию возможно у сотрудников кредитной или страховой организации.

Как правило, банк является лишь посредником между клиентом и страховщиком. Банк предоставляет своим клиентам возможность преждевременного погашения долга по займу. При этом оплатить задолженность можно как частично, так и в полном объёме.

За досрочное погашение кредита с заёмщика не удерживаются какие-либо комиссии или штрафы. Если у вас появилась нужная сумма денег, зачислить её на счёт можно любым удобным вам способом (например, через ).

Как вернуть страховку по кредиту в альфа банке после получения кредита

Сумма займа обязательно должна защищаться, поскольку банки хотят максимально надежно обезопасить собственные деньги при выдаче займов потребителю.

Руководствуясь данной мерой, была создана страховка в Альфа-Банк по кредиту. Подобные операции постоянно связываются с возможностью недобросовестности со стороны клиента, поскольку нередкими являются случаи невыплат по кредиту, скрытия пользователей от звонков и писем. Но как возвратить процент страховки после погашения кредита добросовестным людям?Страховка в Альфа Банке по кредиту – это мера предосторожности со стороны финансового учреждения.

Но вы так же можете защищать собственные интересы путем попыток возвращения денег, либо отказа от нее как таковой.

При недостатке знаний на помощь придет общество прав потребителей, которые рассматривают любой вопрос. Дополнительная информация в обязательном порядке оглашается консультантом, обслуживающим ваш звонок, а так же лично при визите в офисный центр предприятия.Страхование в России является добровольным.

Даже в том случае, если это касается кредита. Но при оформлении любого займа для различных целей в типовом договоре обязательно прописан пункт о страховании кредита. Тем самым банк пытается обезопасить себя от недобросовестно исполняющих свои обязательства граждан и от несчастных случаев, которые могут привести к невыплате долга.

У добросовестных клиентов Альфа-Банка есть возможность возвратить сумму страховки.При оформлении любого кредита менеджер Альфа-Банка обязан проговорить сумму процента и возможность принятия и отказа от страховки.

К примеру, в банках «Хоум Кредит» и «Ренессанс», клиент имеет возможность отказаться от своего полиса в срок до 30 дней с дня его оформления, возвратив при этом 100% стоимости страховки.Многие задаются вопросом: почему погашая задолженность, я плачу сумму, не соотносящуюся с процентной ставкой, заявленной банковским учреждением? А вот если бы вы прочитали договор, перед тем как его подписать, то увидели бы, что выплачиваемая вами сумма включает в себя страховой взнос.Как вернуть страховку по кредиту АльфаБанка – одна из самых обсуждаемых тем на форумах потребителей банковских услуг. Действительно, при оформлении кредита, банки навязывают клиентам уплату кругленькой суммы страховки.

При этом зачастую даже не объясняя,есть ли возможность отказаться и что входить в сумму страховки. При досрочном погашении основной суммы

Возврат страховки по кредиту в Альфа Банке при досрочном погашении

При оформлении займа у любого из банков, клиента часто «добровольно-принудительно» просят подписать некий договор о страховке, который якобы никак не влияет на условия соглашения.

Люди его подписывают, а потом жалеют, что не расторгли во время охлаждения. Страховка продолжает тянуть из заемщика деньги даже после того как он погасит долг досрочно, поскольку юридически она продолжает действовать.

В связи с этим верные клиенты Альфа Банка часто интересуются, можно ли сделать возврат страховки по кредиту при досрочном погашении и как это осуществить на практике. Сегодня мы ответим на этот злободневный вопрос. По действующему законодательству РФ вернуть страховую премию по договору, после закрытия кредита нельзя.

Существуют, конечно, исключения, которые бывают ранее оговорены в договоре, но это редкость. В нашей ситуации, если прочесть типовой договор страхования от АльфаСтрахования, никаких упоминаний о возврате даже небольшой части страховой премии при расторжении соглашения вы не встретите.

Хотя было бы неплохо, ведь это повысило бы уровень доверия клиентов не только к страховой компании, но и к банку. Получается, если работник страховой компании откажет клиенту в просьбе вернуть средства за страховку, которую он, по сути, не использовал, он будет совершенно прав.

Раз это не предусмотрено соглашением, значит это сугубо проблема заемщика, но побороться все же можно.

Есть несколько «правовых зацепок», которые позволяют в некоторых случаях отстоять свою позицию в судебных органах. Можно попробовать, но как вы понимаете – никаких гарантий. Для возврата хотя бы малой части страховых взносов по кредиту Альфа Банка, придется съездить к страховому агенту, при этом написать специальное заявление с просьбой о возвращении средств, которые не были востребованы.

Документ клиент имеет право составить в свободной форме, хотя если вы явитесь в отделение АльфаСтрахование, вам обязаны выдать бланк который заполняется буквально за 5 минут.

При написании заявления на эти документы нужно сослаться. Когда будете сдавать заявление с копиями документов представителю страховщика, не забудьте убедиться, что он эти документы принял.

Лучше сделать себе еще одну копию и попросить сделать на ней отметку о принятии. Если вы готовы побороться с кредитной организацией Альфа Банк и СК АльфаСтрахование до конца, следует приготовиться к судебным тяжбам и издержкам. Если вы выиграете дело, бремя расходов будет возложено на ответчика, ну а если проиграете, придется оплачивать пошлину, экспертизу документов и т.п., из своего кармана.

Гражданское законодательство в подобных вопросах, к сожалению, не на стороне потребителя услуги.

Как вернуть страховку по кредиту?

» » Обычно люди берут займы, когда хотят приобрести дорогостоящие, но необходимые вещи или услуги.

Например, купить машину. Обойдя несколько банков, клиент подберет себе наиболее подходящий кредитный продукт, который устраивал бы во всем. Однако, для финансовых учреждений ссуда – это всегда риск, и они пытаются разными способами снизить его.

Страховка считается «обязательной» услугой, без которой человек не получит одобрения. Как вернуть страховку по кредиту, насколько это возможно стоит разобраться в этой статье.Это разновидность страхового продукта, предоставляемого компанией – партнером банка.

Предполагается, что при внезапном наступлении указанного страхового случая, фирма – страховщик поможет клиенту расплатиться с банком. В договоре подробно описываются обстоятельства, подпадающие под определение «страховой случай». Взамен человек уплачивает определенную сумму.Финансовое учреждение получит «помощника», с которого можно будет получить хоть часть утраченных денег, если с клиентом что-то произойдет.

На Западе люди активно страхуют все: себя, недвижимость, свою внешность, предметы мебели, даже домашних животных. Так они обеспечивают себе защиту на «черный день». Юристы советуют страховать дома, тогда если квартира сгорит, компания выплатит деньги, за которые можно будет сделать ремонт или приобрести новую недвижимость.Каждый кредитный договор для учреждения – риск.

Его величина равна выдаваемой клиенту сумме. Многие люди потом пропадают, отказываясь погашать задолженность перед банком. Можно «выбить» долги через суд, но это долго, муторно и малоэффективно.

Даже тщательная проверка финансовой состоятельности должника не убережет от возможных потерь. Поэтому банки прибегают к услугам страховых компаний. Представляя их предложения как обязательные.Нужно заранее ознакомиться с нюансами страхования перед подписанием договора.

Банки заявляют это как обязательную процедуру, без которой получить кредит невозможно. Люди воспринимают ее в виде дополнительных расходов, ведь компании нужно платить.Основные разновидности страховых предложений, используемых кредитными организациями:

- залогового имущества;

- титула (риски от утраты права клиента на собственность).

- от внезапной потери работы;

- жизни и здоровья;

Если заемщик решительно отказывается от страхования, взамен банк может повысить ему проценты. Видно, что услуги охватывают неприятные, но вполне реалистичные ситуации, способные снизить платежеспособность человека.Важно!

«По потере работы» касается только сокращения или полной ликвидации компании. Когда человек уходит сам, его действия не воспринимаются как страховой случай.Банк обязан подробно разъяснить клиенту стоимость дополнительной услуги, механизм ее действия и прочие нюансы.

Если заемщику удается погасить долг досрочно, сумма страховки будет ему возвращена.Это страхование жизни всех пассажиров железнодорожного, воздушного, автомобильного или морского транспорта от возможных несчастных случаев.

Как вернуть деньги за страховку по кредиту в АльфаБанке и можно ли отказаться от страхования

» Как вернуть страховку по кредиту АльфаБанка – одна из самых обсуждаемых тем на форумах потребителей банковских услуг.

Действительно, при оформлении кредита, банки навязывают клиентам уплату кругленькой суммы страховки. При этом зачастую даже не объясняя,есть ли возможность отказаться и что входить в сумму страховки. При досрочном погашении основной суммы кредита и аннулировании «добровольного» договора о страховании, заёмщику должны быть возвращены неиспользованные страховые средства.

Возможные варианты, как это может происходить, рассмотрим подробнее.

Деятельность банков, финансовых и страховых организаций, обеспечивающих страхование кредитования, регулируется Банком России.Им же и устанавливаются временные рамки для беспрепятственного возврата клиенту страховых отчислений, которые закреплены в указании № 3854-У.Для возврата суммы страховки по потребительскому кредитованию, предусмотренрежим охлаждения, это время даётся потребителю, чтобы ещё раз обдумать все аспекты и, при необходимости, разорвать страховое соглашение. С начала 2020 г. законодательно этот срок начинается с момента подписания договора и составляет две недели.

Возврат страховки по кредиту Альфа Банка, вовремя режима охлаждения, возможен в таких случаях:

- автокредитование;

- по кредитованию с оформлением кредитных карт;

- при потребительских товарных займы;

- при выдаче займа наличными денежными средствами;

- ссуда на покупку недвижимости.

Случаи действуют при условии, что объект страхования – жизнь или здоровье заёмщика либо потеря работы как источника доходов. Если же обеспечением по займу выступает недвижимость или транспортное средство, которые и являются объектом страхования, расторгнуть договор страхования либо потребовать её возврата до погашения кредита практически невозможно.

Этот режим не распространяется на договора, заключённым по коллективным страховым программам.

Скрупулёзно изучите бланк договора, перед тем, как взять кредит, в нём должно быть указана информация о личном оформлении страхования между заёмщиком и страховщиком.

Если же в договоре указано, что заёмщик платит деньги банку за подключение к страховой программе, отменить его в 14-дневный срок уже будет невозможно. Внимательно читайте документы, которые вам дают, не пропускайте даже того, что написано в примечаниях, от этого может зависеть дальнейший исход дела.

Теоретически, это сделать вполне реально, но лучше сразу учитывать возможные варианты дальнейшего развития событий:

- Рассмотрение заявки может занять больше времени.

- Необходимость сбора большего количества документов.

- Возможно негативное решение.

Обращаясь с намерением получить денежный заём в Альфа банк, отказаться от страховки будет практически невозможно. Можно попросить менеджера подобрать оптимальный, конкретно для вашей ситуации, вариант страхования.