Книга кассира операциониста для бсо в ооо на усн

Оглавление:

- Кассовая книга (форма КО-4) в 2020 году

- Нужна ли кассовая книга для ведения онлайн-кассы?

- Журнал кассира-операциониста и другие документы при онлайн-кассе

- ЮА Оптимист

- Кассовая дисциплина в 2020 году

- Кассовые операции при использовании онлайн-кассы

- Кассовая книга по форме КО-4. Остаток наличных денег в кассе на конец дня не должен превышать лимит, установленный организацией (п. 2 Порядка ведения кассовых операций). Это правило не распространяется на ИП и на организации — субъекты малого предпринимательства, которые могут хранить в кассе любую сумму наличных денег. Бланк и образец заполнения

- При оформлении БСО нужно вести кассовый журнал?

- Компания Ребус

- Ведение кассовых операций при УСН

Кассовая книга (форма КО-4) в 2020 году

→→→Кассовая книга Кассовая книга – это один из документов , в котором отражается информация по всем поступлениям и выдачам наличных денег в кассе организации. Записи в кассовой книге осуществляет кассир (или лицо его замещающее) на основании каждого приходного () и расходного () кассового ордера. Обратите внимание, начиная с 1 июня 2014 года, действует упрощенный порядок ведения кассовой дисциплины, согласно которому индивидуальные предприниматели больше не обязаны оформлять кассовые документы (ПКО, РКО и кассовую книгу).

Кассовую книгу можно вести на бумажном носителе или в электронном виде:

- на бумажном носителе книга оформляется от руки или с использованием компьютера (другой техники) и подписывается собственноручными подписями.

- в электронном виде книга оформляется при помощи компьютера (другой техники) с обеспечением её защиты от несанкционированного доступа и подписывается электронными подписями.

По всей деятельности организации ведется одна кассовая книга (даже если осуществляется несколько видов деятельности на разных ). Примечание: обособленные подразделения ведут свою кассовую книгу и передают копии её листов в головной офис в порядке, установленном в организации с учетом срока составления бухгалтерской отчетности.

Записи в кассовой книге осуществляет кассир (лицо его замещающее) на основании каждого ПКО и РКО. В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными приходных и расходных кассовых документов, выводит в книге сумму остатка наличных денег по кассе и проставляет подпись. После этого записи в кассовой книге проверяет главный бухгалтер или бухгалтер (при их отсутствии – руководитель) и также ставит свою подпись.

Обратите внимание, если в течение дня операции по кассе не проводились, то за этот день кассовую книгу заполнять не нужно. Кассовая книга (форма КО-4), действующая в 2020 году:

- скачать бланк в .

- cкачать бланк в ;

В строке «Организация» указывается наименование организации в соответствии с учредительными документами (например, Общество с ограниченной ответственностью «Компания» или ООО «Компания»). В строке «по ОКПО» необходимо указать код по ОКПО в соответствии с полученным .

Если код не был присвоен, поставьте прочерк. Далее указывается наименование структурного подразделения организации, оформляющего кассовую книгу (если в организации нет структурных подразделений, поставьте прочерк).

Посередине указывается период, на который оформляется кассовая книга (например, КАССОВАЯ КНИГА на апрель 2020 г.). В строке «Касса за» указывается день, за который формируется лист кассовой книги (например, за «15» апреля 2020 г.). В этой же строке необходимо указать порядковый номер кассового листа.

Далее необходимо указать сумму остатка наличных денег, которая была в кассе на начало рабочего дня.

Она указывается в первой строке таблицы в столбце 4 – «Приход».

Строки в таблице заполняются в соответствии с приходными (ПКО) и расходными (РКО)

Нужны ли книги кассира-операциониста в 2020 гг. при использовании онлайн-кассы

В связи с обязательным переходом многих предпринимателей на современное оборудование возникают вопросы, связанные с ведением разнообразной кассовой документации. Один из них касается порядка заполнения и необходимости ведения книги кассира-операциониста (КМ-4) в 2020 годах при применении .

Этот документ отражает перемещение денежных средств как поступающих, так и расходуемых предприятием.

В нем фиксируются вся информация о выручке, полученной торговой точкой за рабочий день или смену, а также все произведенные выплаты, включая выплату денежных средств за возвращенный потребителям товар. Переходите на онлайн-кассу? Подберем ККТ для вашего бизнеса. Оставьте заявку и получите консультацию в течение 5 минут.

Я принимаю Для продолжение нужно согласие с условиями!

До первого января 2013 года, если в работе предприятие использовало кассовую технику установленного на тот момент образца, официально зарегистрированную в налоговой инспекции, то оно обязано было вести журнал, соответствующий форме КМ-4. После этой даты согласно официальному заявлению, предоставленному Министерством финансов № ПЗ-10/2012, ведение первичной документации перестало являться обязательным. Журнал кассира-операциониста необходим для контроля движения денежных средств на предприятии.

Но форма журнала и обязательства по его заполнению не регламентированы действующим законом , то есть его ведение не является обязательным.

Если вы решили на своем предприятии оставить данный документ, при его заполнении можно руководствоваться следующими положениями. Подпишись на наш канал в Яндекс Дзен — ! Получай первым горячие новости и лайфхаки!

Ответственным за внесение информации о получении и выдаче денежных средств является лицо, производящее денежные операции в текущий день. В данном документе в обязательном порядке заполняются следующие графы:

- показания счетчика оборудования в начале смены;

- число, месяц и год заполнения;

- данные с устройства по окончанию рабочего дня сотрудника;

- данные сотрудника, заполнившего журнал;

- общая сумма дневной выручки;

- наименование коммерческого предприятия;

- подписи ответственных сотрудников.

- общая сумма без учета проведенных возвратов;

- общая объем средств, переданных потребителям за возвращенные товары;

В незаполненных строках, в которых не требуется указывать определенные сведения, обязательно ставится прочерк.

Если не указывать конкретные данные и не проставлять в пустых графах прочерки, журнал считается неверно заполненным. Запись ведется только чернильной или шариковой ручкой, не допускается наличие исправлений и помарок. Если была допущена ошибка, об ее исправлении необходимо внести соответствующую запись.

Данная отметка заверяется руководителем предприятия и главным бухгалтером. Все листы журнала должны быть пронумерованы, саму книгу следует прошнуровать.

Вносить новые сведения кассир или продавец должен сразу после снятие Z-отчета.

Данный регламент действовал в обязательном порядке до 2013 года и по желанию руководителя предприятия может применяться в настоящее время.

Нужна ли кассовая книга для ведения онлайн-кассы?

> > 22 мая 2020 Нужна ли кассовая книга для онлайн-кассы — такой вопрос стал возникать в связи с отменой обязательности применения большинства документов, оформлявшихся по кассе, оснащенной ЭКЛЗ. Коснулись ли эти перемены кассовой книги, расскажем в нашей статье.

Обновленный закон «О применении ККТ…» от 22.05.2003 № 54-ФЗ изменил не только требования к применяемой кассовой технике, но и принципиально обновил подход к перечню документов, обязательных для оформления при использовании ККТ.

О положительных и отрицательных аспектах применения онлайн-ККТ читайте в статье . Это было достигнуто за счет введения в закон № 54-ФЗ обновленной ст. 1, очертившей круг законодательных актов, которыми следует руководствоваться при применении ККТ.

К числу таких актов относятся (п. 1 ст. 1):

- сам закон № 54-ФЗ;

- нормативные акты, принятые в соответствии с этим законом.

Таким образом, обязательность применения иных документов, оформлявшихся ранее по операциям, требовавшим использования кассовой техники, отменена. То есть теперь не нужно использовать следующие формы, унифицированные бланки которых утверждались в постановлении Госкомстата от 25.12.1998 № 132:

- сведения о показаниях счетчиков и выручке (форма КМ-7);

- журнал кассира-операциониста (форма КМ-4);

- акт о возврате денег покупателям (форма КМ-3);

- акт о проверке наличных в кассе (форма КМ-9).

- акт о снятии показаний счетчиков при передаче кассы в ремонт (форма КМ-2);

- акт о переводе показаний денежных счетчиков на нули (форма КМ-1);

- справка-отчет кассира-операциониста (форма КМ-6);

- журнал учета вызовов технических специалистов (форма КМ-8);

- журнал регистрации показаний счетчиков (форма КМ-5);

В то же время остались в силе документы, относящиеся к операциям, проводимым по операционной кассе, которые имеют место даже в том случае, если поступление наличной выручки, требующее применения ККТ, вообще отсутствует.

Они приводятся в указании Банка России от 11.03.2014 № 3210-У:

- кассовая книга (п. 4.6).

- кассовые ордера, оформляемые на приход и расход (п. 4.1);

Таким образом, необходимость ведения кассовой книги при онлайн-кассах сохранена. Правила ведения кассовой книги содержит вышеупомянутое указание Банка России от 11.03.2014 № 3210-У.

С введением в применение онлайн-касс они не изменились и сводятся к следующему:

- остаток, показанный на конец дня, сверяется с фактическим наличием денег;

- основанием для внесения записей в книгу служат кассовые ордера на приход и расход, каждый из которых отражается в книге;

- книга может вестись электронно, но она обязательно распечатывается, прошивается и заверяется.

Наличная выручка, поступившая через кассовый аппарат, по-прежнему должна быть оприходована в операционную кассу через составление приходного ордера. Сумму, указанную в приходном

Журнал кассира-операциониста и другие документы при онлайн-кассе

В статье рассмотрим, какие кассовые документы отменили после ввода , а какие — все еще обязательны.

Разберем, как заполнять журнал кассира-операциониста, вести кассовую книгу, выписывать ПКО и РКО. Подскажем, какая касса из нашего каталога подойдет под ваш бизнес.

Оставьте заявку и получите консультацию в течение 5 минут. Я принимаю Для продолжение нужно согласие с условиями!

Согласно все кассовые операции оформляются в следующих документах:

- кассовая книга;

- ПКО — приходный кассовый ордер;

- РКО — расходный кассовый ордер.

Подпишись на наш канал в Яндекс Дзен — ! Получай первым горячие новости и лайфхаки!

В кассовой книге ведется учет всех полученных и потраченных сумм: выручка, выдача наличных, сдача наличности в банк.

Как выглядит кассовая книга Кассовая книга может быть в 3 форматах:

- бумажный;

- только электронный на ПК.

- электронный с распечаткой файла;

Кассовая книга на бумажных бланках должна быть прошита и пронумерована.

Кассовая книга заполняется только 1 раз в день, когда в компании проводятся денежные средства.

Например, если через выдавалась зарплата 1 и 15 мая, то в книге будут записаны соответствующие даты. Если вы не ведете запись, то налоговая может оштрафовать вас. Согласно :

- для организаций — штраф 40–50 тыс. руб.;

- для ИП и глав компаний — 4–5 тыс. руб.

Да, но только в оформленную на бумажных бланках.

Для внесения исправлений зачеркните неверную запись и укажите правильное значение. Подчищать записи в книге нельзя. Согласно все исправления заверяются у кассира или главного бухгалтера.

В книгу, оформленную и подписанную в электронном формате, исправления вносить нельзя.

Если вы ИП и по желанию ведете кассовую книгу, то вам хватит одной. У организаций число кассовых книг зависит от количества филиалов, согласно .

Если их нет, то ведите 1 книгу, даже при совмещении налоговых режимов.

До обязательного внедрения в июле 2017 года торговые предприятия использовали унифицированные формы документов. Но ведение позволяет отправлять фискальные документы в налоговую автоматически — через интернет.

- 6 200₽ 6200https://online-kassa.ru/kupit/merkurij-115f/Есть в наличии

- 11 900₽ 11900https://online-kassa.ru/kupit/ptk-mspos-k/Есть в наличии

- 13 700₽

ЮА Оптимист

08.11.2018 Оглавление:

- Возникающие нюансы

- Вопрос-ответ → Как правильно прошивать кассовую книгу?

- Должен ли ИП вести кассовую книгу ↑

- Общие правила

- Возникающие нюансы

- Смотрите еще:

- Кассовая дисциплина ИП

- Вопрос-ответ → Как вести кассовую книгу ИП на УСН6%?

- Базовые аспекты ↑

- Необходимые термины

- Назначение документа

- Правовое регулирование

- Кассовая книга для УСН в 2020 году

- Кассовая книга

- Вопрос-ответ → Как вести кассовую книгу ИП на УСН6%?

- Вопрос-ответ → Надо ли вести кассовую книгу на УСН?

- Вопрос-ответ → Учет возврата товара в кассовой книге?

- Вопрос-ответ → В каком случае надо вести кассовую книгу ООО на УСН?

- Вопрос-ответ → Имеет ли банк право требовать для проверки кассовую книгу?

- Вопрос-ответ → Как оформить снятие денег со счета на личные нужды?

- Вопрос-ответ → Как правильно вести кассовую книгу?

- Вопрос-ответ → Надо ли переводить на расчетный счет все поступившие денежные средства?

- Вопрос-ответ → Как правильно прошивать кассовую книгу?

- Вопрос-ответ → Как правильно заполнять книгу доходов и расходов и кассовую книгу?

- Как соблюдать кассовую дисциплину

- Кассовая дисциплина ООО

- Кассовая дисциплина в 2020 году

- Лимит денег в кассе

- Вопрос-ответ → Надо ли вести кассовую книгу на УСН?

- Обязано ли ООО на УСН вести кассовую книгу, если работает с БСО?

- Вопрос-ответ → Как правильно вести кассовую книгу?

- Отчет кассира и кассовая книга в ООО на УСН (15%)

- Надо ли вести кассовую книгу ип в 2020 году

- Вопрос-ответ → В каком случае надо вести кассовую книгу ООО на УСН?

- Необходимые термины

- Вопрос-ответ → Как правильно заполнять книгу доходов и расходов и кассовую книгу?

- Правовое регулирование

- Назначение документа

- Вопрос-ответ → Учет возврата товара в кассовой книге?

- Вопрос-ответ → Надо ли переводить на расчетный счет все поступившие денежные средства?

- Вопрос-ответ → Имеет ли банк право требовать для проверки кассовую книгу?

- Смотрите еще:

- Вопрос-ответ → Как оформить снятие денег со счета на личные нужды?

- Общие правила

Кассовая книга для УСН в 2020 году Предпринимательская деятельность ИП зачастую осуществляется с использование безналичного расчета, но многие индивидуальные предприниматели используют и наличные денежные средства.

После того как вышло Указание Банка России № 3210-У

«О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

, В п.4.6 Указания ЦБ РФ № 3210 сказано: «Если индивидуальные предприниматели, в соответствии с законодательством Российской Федерации о налогах и сборах, ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовая книга 0310004 ими может не вестись». Тем не менее, в результате отказа от ведения кассовой книги и от оформления приходных и расходных кассовых ордеров, ИП попадает в условия, при которых затруднительно контролировать деятельность наемных сотрудников, принимающих и выдающих наличные денежные средства. ИП лишается официального подтверждения выдачи и приема наличных.

Поэтому если работу с наличными осуществляет не ИП, а кассир, то отказываться от кассовых документов нецелесообразно. О том, что такое кассовая книга для ИП и об особенностях ее ведения и заполнения в 2020 году, пойдет речь в этой статье.

Кассовая книга — это специальный журнал, в который вносятся данные обо всех проведенных операциях с наличными денежными средствами. Кассовая книга входит в перечень документов бухгалтерской отчетности.

Журнал кассира-операциониста — образец заполнения (2019)

> > 22 мая 2020 Журнал кассира-операциониста — образец заполнения его доступен на нашем сайте — оформляется отдельно для каждого контрольно-кассового аппарата.

О том, как заполнить журнал кассира-операциониста и нужно ли его заполнять при использовании онлайн-кассы, читайте далее в материале.

Вам помогут документы и бланки: Журнал кассира-операциониста утвержден постановлением Госкомитета статистики от 25.12.1998 № 132 (далее — постановление № 132), его также называют унифицированной формой КМ-4. Обязанность ведения журнала при применении ККМ закреплена в типовых правилах, содержащихся в письме Минфина от 30.08.1993 № 104. Но эти правила утратили актуальность в связи с принятием нового закона об использовании ККМ, согласно которому большинство хозсубъектов с 01.07.2017 обязаны использовать обновленные модели кассовой техники, способной передавать информацию налоговикам о расчетах с покупателями в онлайн-режиме.

О применении онлайн-касс плательщиками ЕНВД читайте в статье .

Внимание! В новой редакции закона «О ККТ» нет информации о необходимости применения унифицированных форм, в связи с чем использование книги кассира-операциониста при использовании онлайн-касс необязательно. Такое же и Минфин в своем письме от 16.06.2017 № 03-01-15/37692. Но компании и ИП вправе самостоятельно вести данный регистр для учета и контроля поступившей выручки.

Постановлением № 132 было предусмотрено, что журнал заполняется работающим за кассой сотрудником, который обслуживает клиентов (принимает от них деньги в качестве оплаты за товар или услуги) при помощи контрольно-кассовой машины (далее — ККМ). Этим же документом было предусмотрено, что он должен храниться у руководителя (заведующего) или главного (старшего) бухгалтера, а перед началом смены выдаваться кассиру. Форму журнала КМ-4 вы можете скачать на нашем сайте.

В описании к регистру КМ-4 говорится, что журнал заполняется ежедневно ответственным работником — кассиром. Записи в журнал вносят шариковой/чернильной ручкой синего цвета без помарок.

Если имеет место исправление, то запись о нем, сделанная кассиром, заверяется директором и главным бухгалтером. До применения онлайн-касс перед началом ведения его нужно было пронумеровать, прошнуровать и зарегистрировать в ИФНС. Поскольку, как уже было сказано выше, при применении онлайн-касс необходимости в журнале контролирующие органы не испытывают, то и регистрировать его в ИНФС не надо.

Кассовая дисциплина в 2020 году

→→Кассовая дисциплина Для того чтобы разобраться с понятием «кассовая дисциплина» сначала необходимо понять различие между терминами «Кассовый аппарат» и «Касса»: Кассовый аппарат (ККМ, ККТ) – это устройство, необходимое для получения денежных средств от ваших клиентов. Таких устройств может быть сколько угодно и по каждому из них должны оформляться свои отчетные документы.

Касса предприятия (операционная касса) – это совокупность всех наличных операций (прием, хранение, выдача).

В кассу поступает выручка, полученная, в том числе по кассовому аппарату. Из кассы осуществляются все наличные расходы, связанные с деятельностью предприятия и сдаются деньги инкассаторам для дальнейшей передачи в банк.

Кассой может быть отдельное помещение, сейф в комнате или даже ящик в письменном столе. Так вот, все операции по кассе должны сопровождаться оформлением кассовых документов, что обычно и подразумевается под соблюдением кассовой дисциплины. Кассовая дисциплина – это набор правил, которые необходимо соблюдать при осуществлении операций, связанных с приемом, выдачей и хранением наличных денежных средств (кассовые операции).

Основными правилами кассовой дисциплины являются:

- соблюдение (максимальная сумма денег, которая может храниться в кассе на конец рабочего дня);

- соблюдения подотчетным лицам (работникам);

- соблюдение между субъектами предпринимательской деятельности в рамках одного договора суммой не более 100 тыс. рублей.

- оформление (отражающих движение наличных денег в кассе);

Необходимость ведения кассовой дисциплины не зависит от наличия ККМ или . Вы можете не иметь , а просто выписывать БСО (), но при этом все равно должны соблюдать правила кассовый дисциплины.

Правило здесь одно – если есть движения наличных денежных средств, то кассовую дисциплину нужно соблюдать. Однако, с июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей. Теперь ИП больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга).

Предпринимателям необходимо только формировать документы, подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также, согласно упрощенному порядку, ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Все правила кассовой дисциплины перечислены в указаниях Банка России (Указание от 11 марта 2014 г.

№ 3210-У и Указание от 7 октября 2013 г. № 3073-У). Операции по кассе должен проводить уполномоченный на это сотрудник (кассир), при его отсутствии эти функции может выполнять руководитель (ИП).

При наличии нескольких кассиров назначается старший кассир.

Кассовые документы должен формировать главный бухгалтер или другое назначенное должностное лицо (руководитель, ИП, кассир и т.д.) с которым заключен договор об оказании услуг по ведению бухгалтерского учета.

Кассовые операции при использовании онлайн-кассы

Закрыть Каждый год компания СКБ Контур проводит конкурс для предпринимателей «», в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока.

Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании. Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела. Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать Фред ДеЛюка Основатель Subway

Выпуск № 34 Оксана Курбангалеева 17 августа 2017 С 1 июля 2017 года при осуществлении расчетов наличными деньгами или электронными средствами платежа налогоплательщики должны применять новые ККТ с функцией передачи фискальных данных в налоговые органы.

Расскажем о том, как повлияет применение новых ККТ на ведение кассовых операций. Порядок ведения кассовых операций в РФ установлен Указаниями Банка России от 11.03.2014 № 3210-У. Согласно этому документу, кассовые операции оформляются приходными кассовыми ордерами (ПКО), расходными кассовыми ордерами (РКО).

По каждому ПКО и каждому РКО вносятся записи в кассовую книгу.

Такой порядок сохранится и после перехода на новые ККТ с функцией передачи данных в налоговые органы. Унифицированные формы кассовых документов приведены в Постановлении Госкомстата РФ от 18.08.1998 № 88, которое продолжает действовать в настоящее время и должно применяться в дальнейшем — уже после перехода на онлайн-кассы.

Любая организация вне зависимости от системы налогообложения обязана вести кассовую книгу (форма № КО-4), если получает или расходует наличные деньги (п. 1, 4, 4.6 Порядка ведения кассовых операций).

От ведения кассовой книги не освобождает даже ежедневная сдача выручки в банк, в том числе через инкассаторов.

Если обособленное подразделение организации получает или расходует наличные денежные средства, оно также обязано вести кассовую книгу.

При этом наличие или отсутствие расчетного счета у обособленного подразделения не играет никакой роли (письмо Банка России от 04.05.2012 № 29-1-1-6/3255). Обособленное подразделение (ОП) в срок, установленный руководителем организации, передает в головное подразделение:

- либо отрывные экземпляры листов кассовой книги — когда кассовая книга ОП заполняется от руки;

- либо распечатанные на бумаге вторые экземпляры листов кассовой книги — если кассовая книга ОП заполняется на компьютере.

В головной организации показатели кассовой книги ОП в кассовую книгу организации не вносятся. Листы кассовой книги ОП брошюруются отдельно не реже, чем раз в год.

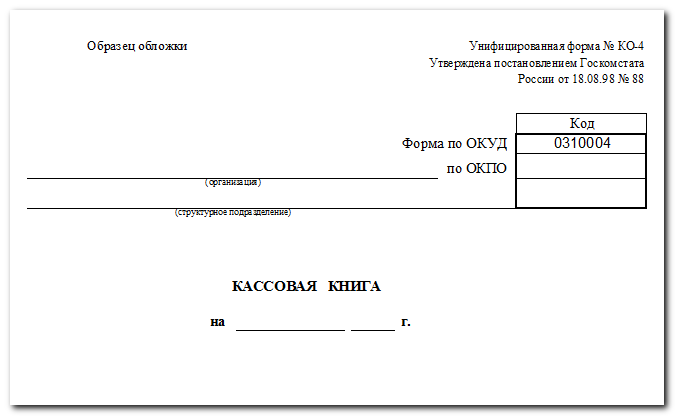

Кассовая книга по форме КО-4. Остаток наличных денег в кассе на конец дня не должен превышать лимит, установленный организацией (п. 2 Порядка ведения кассовых операций). Это правило не распространяется на ИП и на организации — субъекты малого предпринимательства, которые могут хранить в кассе любую сумму наличных денег.

Бланк и образец заполнения

20606 Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств.

ФАЙЛЫ Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия. Кассовую книгу следует оформлять самым тщательным образом, так как сведения, отраженные в ней, всегда внимательно проверяют налоговые специалисты при выездных проверках.

Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций. Кассовая книга заводится ежегодно и ведется с начала до конца года. В случае, если она закончилась до окончания отчетного периода, оформляется вторая кассовая книга, записи в которую продолжают вноситься в хронологическом порядке.

Заполнять ее можно как в рукописном варианте, так и на компьютере.

Вся информация должна вписываться по порядку, без пропусков. Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании, основных страниц, где указываются данные о проведенных наличных финансовых операциях за каждый день.

Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела.

Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

Допускать ошибки, помарки и неточности в документе нельзя, но если они все же случились, следует зачеркнуть неверную информацию и рядом аккуратно вписать правильную. Исправление обязательно надо заверить подписью кассира и главного бухгалтера. Заполнять кассовую книгу можно только шариковой ручкой (использование карандашей не допускается).

Кассовая книга должна вестись ежедневно, но если никаких кассовых операций в тот или иной день не проводилось, заполнять листы не нужно. В конце каждой рабочей смены кассир обязан сдавать документ в бухгалтерию, вместе с остальной «первичкой». После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.

На одном предприятии не может быть двух кассовых книг, за исключением случаев, когда у юридического лица имеются представительства и филиалы – у них должны быть свои подобные документы (при этом копии кассовой книги и платежных документов должны регулярно передаваться в головной офис).

При оформлении БСО нужно вести кассовый журнал?

В обязательном порядке необходимо вести кассовую книгу. Журнал кассира-операциониста не ведется.

Сведения о движении наличных денежных средств нужно отражать в кассовой книге по форме № КО-4 (п.

4.6 указания Банка России от 11 марта 2014 г. № 3210-У). Это требование распространяется на все организации независимо от применяемой ими системы налогообложения, а так же от способа предъявления документа по наличному расчету (п. 1 указания Банка России от 11 марта 2014 г.

№ 3210-У, п. 2 постановления Госкомстата России от 18 августа 1998 г. № 88 и п. 4 ст. 346.11, п. 5 ст.

346.26 НК РФ). Основание для заполнения граф формы № КМ-4 (журнала кассира-операциониста) является Z-отчет, снятый с ККТ в конце смены кассира. Такой порядок приведен в письме УФНС России по г. Москве от 20 января 2011 г. № 17-15/4707.

Следовательно, при отсутствии ККТ, журнал кассира-операциониста не ведется. По вопросу о порядке ведения кассовой книги см.

Кроме того, бланки, изготовленные типографским способом, учитывайте по наименованиям, сериям и номерам в книге учета бланков документов. Форма такой книги для коммерческих организаций не утверждена. Поэтому организации нужно разработать ее самостоятельно.

За основу для разработки собственной формы документа можно взять: – ; – .

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» и в статье журнала «Упрощенка», которую Вы можете найти в закладке «Журналы» «Системы Главбух» для Упрощенной системы налогообложения При оказании платных услуг населению организация может вместо применения ККТ оформлять расчеты ().

Поступление Бланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем ( Положения, утвержденного ).* Бланки, изготовленные типографским способом, учитывайте по наименованиям, сериям и номерам в книге учета бланков документов.

Форма такой книги для коммерческих организаций не утверждена. Поэтому организации нужно разработать ее самостоятельно. За основу для разработки собственной формы документа можно взять:*

- .

- ;

Листы книги учета бланков должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером организации, а также скреплены печатью.

Это следует из Положения, утвержденного , и . Елена Попова, государственный советник налоговой службы РФ I ранга 2. Статья:

«Журнал кассира-операциониста ведут при наличии ККТ, а вот кассовая книга необходима абсолютно всем…»

Как вести и заполнять кассовую книгу — Теперь давайте поговорим о другом не менее важном документе — кассовой книге.

Вот такой вопрос. При оказании услуг населению фирма выдает бланки строгой отчетности.

Обязана ли она вести кассовую книгу?

Вести кассовую книгу нужно абсолютно всем предпринимателям и фирмам, в том числе и тем, которые освобождены от применения ККТ — Конечно. Независимо от того, что фирма и индивидуальный предприниматель используют бланки строгой отчетности или ККТ, они обязаны вести кассовую книгу при поступлении наличных денег.

Компания Ребус

Содержание Сайт для индивидуальных предпринимателей Не нашли ответ на свой вопрос?

Спросите эксперта! Главная → Документы → Порядок ведения кассовой книги для ИП Предпринимательская деятельность ИП зачастую осуществляется с использование безналичного расчета, но многие индивидуальные предприниматели используют и наличные денежные средства. При наличных расчетах индивидуальный предприниматель до 2014 года на всех режимах налогообложения должен был вести кассовую книгу. С марта 2014 года, после того как 11.03.2014 года, вышло Указание Банка России № 3210-У

«О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

, В п.4.6 Указания ЦБ РФ № 3210 сказано: «Если индивидуальные предприниматели, в соответствии с законодательством Российской Федерации о налогах и сборах, ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовая книга 0310004 ими может не вестись.» Тем не менее, в результате отказа от ведения кассовой книги и от оформления приходных и расходных кассовых ордеров, ИП попадает в условия, при которых затруднительно контролировать деятельность наемных сотрудников, принимающих и выдающих наличные денежные средства.

ИП лишается официального подтверждения выдачи и приема наличных.

Поэтому если работу с наличными осуществляет не ИП, а кассир, то отказываться от кассовых документов нецелесообразно. О том, что такое кассовая книга для ИП и об особенностях ее ведения и заполнения в 2020 году, пойдет речь в этой статье. Кассовая книга — это специальный журнал, в который вносятся данные обо всех проведенных операциях с наличными денежными средствами.

Кассовая книга входит в перечень документов бухгалтерской отчетности. Книгу обязаны вести все индивидуальные предприниматели, даже те, которые находятся на упрощенной системе налогообложения (УСН).

Постановлением Госкомстата утверждена унифицированная форма кассовой книги. Форма называется КО-4. Грамотное ведение кассовой книги имеет очень важное значение.

Органы контроля часто проверяют этот документ у ИП. Неправильное ведение книги грозит штрафами. Т.е. за неведение кассовый книги, при выплате зарплаты на банковские карты, не несет ответственность, но если ИП ведет кассовую книгу, то он обязан соблюдать все требования законодательства при оформлении кассовой книги и кассовых документах – приходных и расходных ордерах.

Кассовая книга для ИП ведется с начала календарного года и до его окончания. Она представляет собой журнал, состоящий из пятидесяти (или ста) страниц.

На титульном листе кассовой книги указывается срок ее действия. В случае если книга закончилась до окончания календарного года, а год продолжается, то заводится еще одна книга, в которой продолжаются записи в хронологическом порядке. На второй книге также указывается дата начала ее ведения и дата окончания книги.

Запомнить меня Войти С 1 июня 2014 действует Указание ЦБ РФ от 11 марта 2014 г. N 3210-У

«О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

.

Прежний порядок отменен. Но прежде, чем разбирать положения нового Указания, давайте вспомним, что же такое кассовые операции и о чем вообще этот новый документ. Этот документ НЕ касается положений о применении ККТ (контрольно-кассовой техники), НЕ касается порядка приема выручки от физических лиц за товары, работы и услуги.

Под кассовыми операциями понимаются операции по приему и выдаче наличных денежных средств, осуществляемые кассами организаций и индивидуальных предпринимателей.

- От продавцов и кассиров-операционистов — в конце каждого рабочего дня продавцы и кассиры-операционисты (работающие на ККТ) сдают выручку в кассу ИП или организации.

- От юридических лиц — в пределах установленного законодательно лимита на осуществление наличных расчетов (100 тысяч рублей) ИП или организация может в кассу предприятия принять полную или частичную оплату за товары, работы и услуги от другого юридического лица или другого ИП.

- От учредителей — в кассу ИП или организации учредители могут внести денежные средства в качестве взноса или по договору займа.

- От сотрудников — неиспользованный остаток денежных средств, выданных сотрудникам под отчет.

Правила приема денег от физических лиц за товары, работы и услуги регулируется Федеральным законом от 22.05.2003 N 54-ФЗ (ред. от 25.11.2013)

«О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»

. Напомню, эти операции не относятся к «Кассовым операциям» и не могут проводиться через кассу ИП или организации.

- Физическим лицам, не состоящим с ИП или организацией в трудовых отношениях — при покупке у физического лица основных средств, материалов и т.д.

- Индивидуальному предпринимателю — на личные расходы ( об этом подробно в другой статье).

- Лицам, работающим по договорам гражданско-правового характера (далее — ГПХ) — вознаграждение за оказанные услуги, выполненные работы.

- Сотрудникам, состоящим в штате — это операции по выплате заработной платы и социальных пособий, операции по выдаче денег под отчет (например, на покупку ГСМ, канцтоваров и т.д.)

Кассовые операции могут проводиться только сотрудниками ИП или организации, которые состоят в штате или самим индивидуальным предпринимателем, руководителем организации (п.

4) Так называемый «приходящий бухгалтер», работающий по договору ГПХ, не имеет право проводить кассовые операции.

Кассовые документы он оформлять может, но брать и выдавать деньги из кассы — нет. Это связано с тем, что кассир — это должность причем с материальной ответственностью.

А занимать должности и быть материально ответственными могут только работники, заключившие трудовые договоры.

Ведение кассовых операций при УСН

Журнал Материал подготовлен на основании официального письма УФНС России по г. Москве исх. № 18-11/3/1686 от 16.01.2006, подписанного заместителем руководителя Управления ФНС России по г.

Москве действительным государственным советником налоговой службы РФ II ранга С.Х. Аминевым. Индивидуальный предприниматель применяет упрощенную систему налогообложения.

Обязан ли он вести кассовую книгу и отчет кассира при осуществлении наличных денежных расчетов с покупателями? Чем руководствуются налоговые органы при регистрации и снятии с учета ККТ?

Имеет ли индивидуальный предприниматель льготы по налогу на имущество и транспортному налогу? Индивидуальный предприниматель, применяющий УСН, обязан при осуществлении наличных денежных расчетов с покупателями вести книгу кассира-операциониста и оформлять отчет об израсходованных суммах. Кроме того, он не имеет льгот по уплате налога на имущество физических лиц и транспортному налогу.

Налоговые органы при регистрации, перерегистрации и снятии с учета ККТ руководствуются приказом УМНС России по г.

Москве от 29.06.2004 № 189. В соответствии с пунктом 4 статьи 346.11 НК РФ для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняется действующий порядок ведения кассовых операций и порядок представления статистической отчетности. Такие налогоплательщики не освобождаются от обязанностей, установленных Федеральным законом от 22.05.2003 № 54-ФЗ

«О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»

. На основании пункта 1 Положения о применении контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Правительства РФ от 30.07.93 № 745 (далее — Положение), нормы Положения распространяются на индивидуальных предпринимателей.

Согласно пункту 11 Положения на всей ККТ в обязательном порядке применяется контрольная лента и по каждой ККТ ведется книга кассира-операциониста, заверенная в налоговом органе. Контрольные ленты, книга кассира-операциониста и другие документы, подтверждающие проведение денежных расчетов с покупателями (клиентами), должны храниться в течение сроков, установленных для первичных учетных документов, но не менее 5 лет.

В соответствии с пунктом 12 Положения оформление кассовых операций осуществляется согласно Порядку ведения кассовых операций в РФ, утвержденному решением Совета директоров ЦБ РФ от 22.09.93 № 40.

Индивидуальный предприниматель, применяющий УСН и осуществляющий расчеты наличными деньгами, обязан вести кассовую книгу и оформлять документально расход денежных средств, руководствуясь положениями данного нормативного акта.