Купили по ос 1 приняли как мпз

Оглавление:

- Приобретение основных средств, бывших в эксплуатации

- Покупка полностью самортизированного основного средства

- Покупаем основные средства, бывшие в эксплуатации

- Учет основных средств — бухгалтерские проводки

- Купили по ос 1 приняли как мпз

- Приобретено ОС, бывшее в употреблении. Определяемся с амортизационной группой

- Учет материальных ценностей стоимостью до 40 тыс. рублей в 1С: Бухгалтерии предприятия 8

- Списание основных средств стоимостью до 100000 рублей

- Унифицированная форма № ОС-1 — Акт о приеме-передаче ОС

- Учет основных средств стоимостью до 100000 рублей

Приобретение основных средств, бывших в эксплуатации

Главная » Бухгалтерский учет » Основные средства » У организации не всегда есть возможность приобретать новое имущество, особенно если стоимость его достаточно велика. Поэтому приходится покупать то, которое уже ранее кем-то использовалось.

В данной статье мы подробно рассмотрим, как следует отражать в учете приобретение основных средств, бывших в эксплуатации, как правильно определять срок их полезного использования. Содержание:

- 1. Бухгалтерский учет

- 4. Определение срока полезного использования

- 3. Налог на прибыль

- 2. Порядок учета НДС

Бухгалтерский учет Поскольку бухгалтерское законодательство не содержит особого порядка формирования первоначальной стоимости объектов основных средств, бывших в эксплуатации, то придерживаться надо общих правил.

Согласно п.8 ПБУ 6/01 в первоначальную стоимость основных средств, приобретенных за плату, включаются все фактические затраты организации, связанные с покупкой имущественного объекта, его доставкой и приведением в пригодное для эксплуатации состояние. При этом исключаются НДС и другие возмещаемые налоги.

Также п. 24 Методических указаний по бухгалтерскому учету основных средств № 91н уточняет, что приведенный принцип формирования первоначальной стоимости действует в отношении как новых, так и бывших в эксплуатации основных средств. Таким образом, приобретая поддержанное основное средство, организация производит в учете те же бухгалтерские записи, что и при покупке нового объекта. На синтетическом счете 08 «Вложения во внеоборотные активы», субсчете 08-4 «Приобретение объектов основных средств» накапливаются все затраты, относящиеся к поступлению актива.

Дебет 08-4 – Кредит 60 – отражены затраты на приобретение основного средства, бывшего в эксплуатации.

Дебет 08-4 – Кредит 60, 70, 69, 71, 76, … – отражены затраты на доставку, погрузочно-разгрузочные работы, хранение и прочие затраты, связанные с приобретением основного средства, бывшего в эксплуатации.

Приобретая имущество, бывшее в эксплуатации, организации зачастую производят ремонтные работы еще до перевода объекта в состав основных средств (то есть тогда, когда он еще числятся на счете 08). Данные затраты не стоит относить на расходы текущего периода, поскольку они фактически связаны с доведением объекта до состояния, в котором он будет пригоден для использования по своему назначению. Значит, все расходы на ремонт приобретенного имущества до его ввода в эксплуатацию следует включать в первоначальную стоимость.

Покупка полностью самортизированного основного средства

Нередко организации приобретают основные средства, уже бывшие в употреблении.

Однако может возникнуть ситуация, когда приобретается основное средство, полностью самортизированное у предыдущего собственника.

Как в таком случае учитывать данное имущество, чтобы избежать налоговых рисков? Организациям, которые купили бывшее в эксплуатации полностью самортизированное основное средство, необходимо отразить данное приобретение в бухгалтерском и налоговом учете.

О том, как не допустить ошибок при исчислении первоначальной стоимости такого имущества и избежать налоговых рисков, читайте в статье. Актив к бухгалтерскому учету принимается организацией в качестве объекта основных средств при наличии определенных условий (п. 4 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н (далее — ПБУ 6/01)):

- объект способен приносить организации экономические выгоды (доход) в будущем.

- организация не предполагает последующую перепродажу данного объекта;

- объект предназначен для использования в деятельности организации;

- срок эксплуатации имущества превышает 12 месяцев;

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости (п.

7 ПБУ 6/01), которая складывается из суммы фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов, включая суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования (п. 8 ПБУ 6/01). Бывшие в эксплуатации основные средства, равно как и полностью самортизированные, в ПБУ 6/01 отдельно не регламентируются, из чего следует вывод, что данные основные средства отражаются в бухгалтерском учете по общим правилам.

Пунктом 18 ПБУ 6/01 регламентированы способы начисления амортизации. Для этого необходимо определиться с таким показателем, непосредственно влияющим на суммы начисленной амортизации, как срок полезного использования.

Под сроком полезного использования (СПИ) в бухгалтерском учете понимается период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации (п.

4 ПБУ 6/01). Обратите внимание, что в данном определении использован именно термин «приносит», а не «способен приносить». Из чего следует, по нашему мнению, что

Учет поступления основных средств (документы, проводки)

Автор статьиОльга Лазарева 9 минут на чтение9 313 просмотровСодержание В этой статье начинаем новую и важную тему: основные средства.

Разберемся с определением ОС, узнаем как ведется учет при поступлении основных средств, какие при этом составляются проводки и на основании каких первичных документов.Учет основных средств на предприятии регулирует Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.Советую прочитать Положение самостоятельно, я же более простым языком объясню главные, на мой взгляд, аспекты.В ПБУ 6/01 дается следующее определение основных средств.Основные средства — это орудия труда со сроком полезного использования свыше 1 года, не предназначенное для перепродажи и способное приносить организации экономическую выгоду.Под сроком полезного использования понимается время, в течении которого объект способен приносить экономическую выгоду предприятию.(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгЧто такое основные средства понятно. Если поступивший на предприятие объект предназначен для длительного использования, продавать мы его не собираемся и планируем с его помощью получить прибыль, то это ОС. Теперь разберемся, что к ним относится.К основным средствам относятся:

- инструмент;

- транспортные средства;

- капитальные вложения в арендованные объекты основных средств;

- вычислительная техника;

- производственный и хозяйственный инвентарь и принадлежности;

- измерительные и регулирующие приборы и устройства;

- земельные участки.

- внутрихозяйственные дороги;

- многолетние насаждения;

- здания и сооружения;

- рабочий, продуктивный и племенной скот;

- рабочие и силовые машины и оборудование;

Основное средство принимается к учету только на основании соответствующих первичных документов:

- акт приема-передачи:

форма ОС-1 — для учета всех объектов основных средств, кроме зданий и сооружений, форма ОС-1а — учет зданий и сооружений, форма ОС-1б — для учета групп объектов основных средств, кроме зданий и сооружений;

- акт о приеме оборудования форма ОС-14;

- акт о приеме-передачи оборудования в монтаж форма ОС-15.

Для каждого объекта ОС открывается инвентарная карточка (скачать бланк можно по ):

- форма ОС-6 — для одного объекта основных средств,

- форма ОС-6а — для группы объектов основных средств,

- форма ОС-6б — инвентарная книга учета объектов основных средств.

При списании основного средства заполняется :

- форма ОС-4б для группы объектов.

- форма ОС-4а для автотранспорта;

- форма ОС-4 – для одного объекта;

Для учета ОС существует счет 01 «Основные средства».

60 «Расчеты с поставщиками» и 01 «Основные средства».Проводки по учету поступления основных средств будут выглядеть следующим образом:Д08 К60, Д01 К08 — основное средство поступило на предприятие от поставщика.Еще

Покупаем основные средства, бывшие в эксплуатации

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 24 февраля 2012 г.На вопросы отвечала Е.В.

подержанное ОС, которое у предыдущего собственника было недоамортизировано. Можем ли мы стоимость такого объекта списать на налоговые расходы или нужно продолжать его амортизировать?

: Имущество, стоимость которого не превышает 40 000 руб., независимо от СПИ не является амортизируемым. А значит, его стоимость вы можете единовременно учесть в «прибыльных» расходах, .

Нужно ли нам принимать его к учету в качестве амортизируемого имущества? : Если вы считаете, что СПИ этого имущества больше 12 месяцев, то вы должны включить этот объект в состав амортизируемого имущества, ведь его стоимость более 40 000 руб.

Несмотря на то что у предыдущего собственника объект был полностью самортизирован, вам нужно определить СПИ объекта, исходя из периода, в течение которого вы планируете его эксплуатировать. И после этого начислять амортизацию до полного списания его стоимости.

И.Б. Куликова, г. Москва Возможно ли применить повышающий коэффициент к приобретенному «бэушному» ОС, если оно относится к 5-й амортизационной группе и мы собираемся использовать его круглосуточно? : Да, возможно. Применение повышающего коэффициента не зависит от того, новое это ОС или «бэушное». Но помните, что круглосуточный график работы ОС вам надо подтвердить документами:

- табелем учета рабочего времени сотрудников.

- распорядительным документом о режиме работы организации и ее отдельных подразделений;

- приказом руководителя о применении специального коэффициента в отношении конкретных ОС с указанием их инвентарных номеров;

Е.К.

Макарова, г. Воронеж Мы купили в Германии у иностранной компании седельные тягачи.

Никаких данных о начислении амортизации и о сроке их использования предыдущий собственник, конечно, не дал.

Учет основных средств — бухгалтерские проводки

> > 11 января 2020 Учет основных средств — проводки, документы и операции, связанные с введением, амортизацией, модернизацией и списанием ОС вы найдете в этой статье. Проведение этих операций сопряжено с такими понятиями, как первоначальная и остаточная стоимость, срок полезного использования, норма амортизации, а также множеством регламентированных документов, служащих основанием для формирования проводок.

Понятие ОС раскрывается ПБУ 6/01 «Учет основных средств» и НК РФ. ОС — это имущество предприятия, многократно используемое в производстве и хозяйственной деятельности, отвечающее условиям:

- не предназначено для продажи;

- предполагается, что оно будет приносить прибыль.

- не перерабатывается в процессе производства (как сырье);

- предназначено для долгого применения (больше года);

Иначе говоря, ОС — это здания, оборудование, машины, станки, компьютеры, оргтехника, хозяйственные принадлежности и т.

п. Также к ОС относят животных, плодоносящие многолетние растения, капитальные коммуникационные и транспортные объекты (узлы связи, дороги, электросети). К критериям ОС относится и первоначальная стоимость, однако для бухгалтерского и налогового учета она разная.

В бухучете (БУ) (п. 5 ПБУ 6/01) предельная стоимость отнесения имущества к МПЗ — 40 000 руб.

(учетной политикой может устанавливаться и меньшая сумма). Такое имущество списывают в расходы сразу, как только его ввели в производство.

Все, что превышает этот лимит, но отвечает вышеназванным критериям, учитывают как ОС. В налоговом учете (НУ) объекты стоимостью до 100 000 руб.

включительно, основными средствами не считаются (ст. 257 НК РФ). Отнесение актива к ОС влияет на порядок учета его стоимости в составе расходов (ОС подлежит амортизации, т. е. списывается постепенно согласно учетной политике предприятия, а МПЗ списывают единовременно), а также на порядок документооборота, инвентаризации и списания.

ОС принимают к учету по их первоначальной стоимости. Под ней понимают сумму стоимости покупки ОС и других расходов, связанных с этой покупкой (монтаж, доставка, таможенные сборы, комиссия посредников и т. п.). ВАЖНО! Первоначальная стоимость актива не включает в себя НДС, если этот налог является для компании возмещаемым (п.

8 ПБУ 6/01) . Неплательщики НДС (например, упрощенцы) учитывают это налог в первоначальной стоимости имущества (подп. 3 п. 2 ст. 170 НК РФ). К бухучету ОС принимается на дату, когда она полностью образована, к НУ — когда ОС вводят в эксплуатацию. При поступлении актива формируются бухгалтерские записи: Дт 08 Кт 60 (10, 70, 69) — приняты к учету расходы на приобретение или создание ОС; Дт 19 Кт 60 — выделен входящий НДС; Дт 01 Кт 08 — сформирована ПС ОС.

О том, как учесть НДС по основным средствам, читайте в статье .

Если ОС требуется монтаж, то в проводках будет участвовать счет 07 «Оборудование к установке».

Как правило, используется он строительными организациями. Счет

Купили по ос 1 приняли как мпз

Малоценные» основные средства Российский бухгалтер, N 5, 2012 год Елена Видунец,эксперт журнала С 1 января 2011 года основные средства стоимостью, не превышающей 40000 руб. за единицу (до 1 января 2011 года — 20000 руб.) пунктом 5 ПБУ 6/01 разрешено учитывать в составе материально-производственных запасов.

То есть в бухгалтерском учете, данные активы могут учитываться как в составе оборотных, так и в составе внеоборотных активов. Поговорим о нюансах учета. Для этого организации следует установить конкретный стоимостной лимит, не превышающий 40000 руб., а также прописать его в своей учетной политике (п.7 ПБУ 1/2008 «Учетная политика организации», п.5 ПБУ 6/01). Определив порядок учета малоценного имущества, организация должна придерживаться его в отношении всех объектов, которые будут соответствовать выбранному стоимостному критерию.

По мере отпуска со складов на участки, в бригады, на рабочие места материалы списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство. Таково общее правило, сформулированное в п.

93 Методических указаний по бухучету МПЗ.

Применительно к «долгоиграющим» МПЗ отпуском в производство следует считать размещение предметов мебели, интерьерного текстиля в помещениях гостиницы.Что касается постельного белья, полотенец и халатов, все это не используется для оказания услуг одновременно: гостиница должна обладать достаточным количеством комплектов в расчете на имеющийся номерной фонд, чтобы обеспечить постоянное наличие чистого белья для гостей (с учетом периодичности смены, времени на стирку и глажку). То есть белье, переданное ответственному лицу (кастелянше, горничным и пр.), находится в постоянном обороте.

- акт приема-передачи:

форма ОС-1 — для учета всех объектов основных средств, кроме зданий и сооружений,форма ОС-1а — учет зданий и сооружений,форма ОС-1б — для учета групп объектов основных средств, кроме зданий и сооружений;

- акт о приеме-передачи оборудования в монтаж форма ОС-15.

- акт о приеме оборудования форма ОС-14;

Для каждого объекта ОС открывается инвентарная карточка (скачать бланк можно по ссылке):

- форма ОС-6 — для одного объекта основных средств,

- форма ОС-6а — для группы объектов основных средств,

- форма ОС-6б — инвентарная книга учета объектов основных средств.

При списании основного средства заполняется акт списания:

- форма ОС-4а для автотранспорта;

- форма ОС-4 — для одного объекта;

- форма ОС-4б для группы объектов.

Для учета ОС существует счет 01 «Основные средства».

Таким образом, есть основания считать все комплекты отпущенными для оказания услуг, поэтому при передаче ответственному лицу нужно списать их стоимость со счета 10 на счет учета затрат на оказание услуг. Аналогичный порядок можно применить в отношении дополнительных кроватей, которые хранятся в кладовой и передаются в номера по запросу гостей.Обратите внимание, что в п.

Приобретено ОС, бывшее в употреблении. Определяемся с амортизационной группой

Налоговый кодекс запрещает организациям единовременно учитывать в расходах стоимость приобретенных объектов основных средств (ОС).

Эта стоимость погашается (то есть включается в затраты) постепенно, посредством начисления амортизации.

Такой порядок признания расходов применяется независимо от того, новое или уже эксплуатировавшееся ранее имущество покупает налогоплательщик. И все же при амортизации бэушных ОС следует учитывать некоторые особенности. Например, п. 12 ст. 258 НК РФ установлено, что налогоплательщик должен отнести приобретенный объект к той же амортизационной группе, что и его бывший владелец (а ведь от амортизационной группы зависит сумма не только ежемесячной амортизации, но и амортизационной премии).

Всегда ли налогоплательщик должен исполнять упомянутое предписание закона? Можно ли выбрать для подержанного основного средства амортизационную группу, отличную от той, в которой оно находилось у предыдущего собственника?

Если да, то при каких обстоятельствах это допускается? Попробуем ответить на поставленные вопросы.

В силу п. 1 ст. 252 НК РФ при исчислении налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов, за исключением тех, что указаны в ст. 270 НК РФ. Затраты на приобретение амортизируемого имущества как раз поименованы в названной норме (пп. 5 п. 1). Но это не означает, что они вообще не берутся в расчет при определении налоговой базы.

Для данных затрат законом предусмотрен особый порядок списания – через амортизационные отчисления, которые согласно п. 2 ст. 259 НК РФ признаются в целях налогообложения прибыли ежемесячно в зависимости от выбранного организацией способа амортизации объектов ОС (линейного или нелинейного).К сведению В отношении таких объектов ОС, как здания, сооружения, передаточные устройства, относящихся к 8 – 10-й амортизационным группам, закон позволяет применять только линейный метод начисления амортизации (п. 3 ст. 259 НК РФ). Отметим, что при расчете амортизации (вне зависимости от способа ее начисления) первостепенное значение имеет срок полезного использования (СПИ) основного средства.

При применении линейного метода им обусловлена величина нормы амортизации, нелинейного – амортизационная группа, суммарный баланс которой определяет размер ежемесячных амортизационных отчислений. Согласно п. 1 ст. 258 НК РФ под сроком полезного использования подразумевается период, в течение которого объект ОС служит для выполнения целей деятельности организации.

Этот период положен в основу распределения основных средств на десять амортизационных групп, которые обозначены в п.

3 указанной нормы.Обратите внимание В силу п.

1 ст. 258 НК РФ срок полезного использования объекта ОС налогоплательщик определяет самостоятельно на дату ввода его в эксплуатацию в соответствии с положениями названной статьи и с учетом Классификации ОС[1]. Причем данная норма не содержит каких-либо оговорок (например, если иное не установлено…).

Отсюда вывод: отнесение основного средства к той или иной амортизационной группе – это исключительно прерогатива налогоплательщика – владельца ОС.

Учитываем основные средства стоимостью от 40 тысяч до 100 тысяч рублей: как отразить временные разницы

4 марта 4 марта 2020 Ведущий эксперт, главбух с 10-летним стажем С 2016 года увеличен минимальный размер стоимости, который позволяет отнести имущество к основным средствам в налоговом учете. При этом в бухгалтерском учете значение данного показателя осталось прежним.

В результате недорогие объекты в НУ и БУ теперь отражаются по-разному, и это вызывает вопросы при применении ПБУ 18/02 (см. «»). В настоящей статье мы расскажем, как нужно учесть временные разницы, а также отложенные налоговые обязательства и активы. Начиная с января 2016 года, малоценные основные средства в бухгалтерском и налоговом учете отражаются по-разному.

В налоговом учете применяется новая редакция пункта 1 статьи НК РФ, согласно которой основными средствами признаются средства труда первоначальной стоимостью свыше 100 тысяч рублей. Соответственно, более дешевые объекты не относятся к ОС, и их стоимость списывается в текущие расходы.

Напомним, что данное разграничение применяется в отношении имущества, которое введено в эксплуатацию 1 января 2016 года и позже (см.

«»). Правила бухучета разрешают отражать основные средства, первоначальная стоимость которых не превышает установленного лимита, в составе материально-производственных запасов. Величина лимита составляет 40 тысяч рублей (п.

5 «Учет основных средств»). Это значит, что объекты до 40 тысяч рублей можно принять к учету одним из двух способов: либо как основные средства, либо как МПЗ.

Что же касается имущества стоимостью 40 тысяч рублей и более, то для него выбора нет — оно в любом случае отражается в качестве основного средства. Для наглядности мы сопоставили в таблице правила, по которым с 2016 года следует учитывать ОС в налоговом и бухгалтерском учете. Как соотносятся правила учета основных средств, действующие в НУ и в БУ Первоначальная стоимость объекта Как отразить в налоговом учете Как отразить в бухгалтерском учете до 40 000 руб.

списать на текущие расходы при вводе в эксплуатацию организация вправе выбрать один из двух способов: — включить в состав МПЗ и списать на текущие расходы при вводе в эксплуатацию; — включить в состав ОС и амортизировать от 40 000 руб.

до 100 000 руб. включительно списать на текущие расходы при вводе в эксплуатацию включить в состав ОС и амортизировать свыше 100 000 руб. включить в состав ОС и амортизировать включить в состав ОС и амортизировать В отношении каждого объекта, который в бухгалтерском учете отражается иначе, нежели в налоговом, необходимо показать разницу. Такое требование установлено в «Учет расчетов по налогу на прибыль организаций».

В данном случае разница будет временной, потому что по окончании срока полезного использования первоначальная стоимость объекта окажется списанной как в НУ, так и в БУ. Следовательно, расхождения между обоими видами учета со временем сведутся к нулю (подробнее об этом читайте в статье «»).

Это

Учет материальных ценностей стоимостью до 40 тыс.

рублей в 1С: Бухгалтерии предприятия 8

Опубликовано 09.09.2017 21:35 Просмотров: 28625 Достаточно часто нас спрашивают о том, как учесть материальные ценности стоимостью до 40 тыс. рублей? Согласно пункту 5 ПБУ 6/01 «Учет основных средств», они могут быть отражены в составе материально-производственных запасов.

Безусловно, значительно выгоднее включить стоимость таких ТМЦ в расходы единовременно, нежели начислять амортизацию.

Но некоторые номенклатурные позиции являются достаточно ценным имуществом. Например, в эту категорию часто попадает офисная и бытовая техника: ноутбуки, принтеры, телевизоры, холодильники и т.д. Просто списать их, как обычные материалы, «рука не поднимается».

Хотелось бы учитывать данное имущество в разрезе материально-ответственных лиц и контролировать его наличие. Как же организовать такой учет в программе 1С: Бухгалтерия предприятия 8 редакции 3.0? Первым делом, отражаем поступление ТМЦ.

Создаем документ с видом «Товары (накладная)», в качестве счета учета указываем 10.09 Если в вашем документе нет колонок для выбора счетов учета, то нужно немного изменить настройки программы.

Подробно об этом я рассказывала в статье После проведения поступления формируются следующие движения по счетам учета.

Затем необходимо передать ТМЦ в эксплуатацию и списать их стоимость на затраты. Но сначала нужно убедиться, что в программе включена необходимая функциональность.

Переходим на вкладку «Главное».

В разделе «Запасы» устанавливаем галочку «Спецодежда и спецоснастка». Затем закрываем форму, переходим на вкладку «Склад» и выбираем пункт «Передача материалов в эксплуатацию».

Заполняем закладку «Инвентарь и хозяйственные принадлежности».

Что нужно указать в колонке «Способ отражения расходов»? Здесь выбирается элемент одноименного справочника, содержащий информацию о счете затрат и субконто, на которые нужно списать стоимость ТМЦ.

Можно выбрать существующий способ или добавить новый. Проводим документ и видим следующие движения по счетам учета. Одновременно с включением стоимости ТМЦ в состав затрат, происходит помещение данной номенклатуры на забалансовый счет «МЦ.04», где ведется учет в разрезе материально-ответственных лиц.

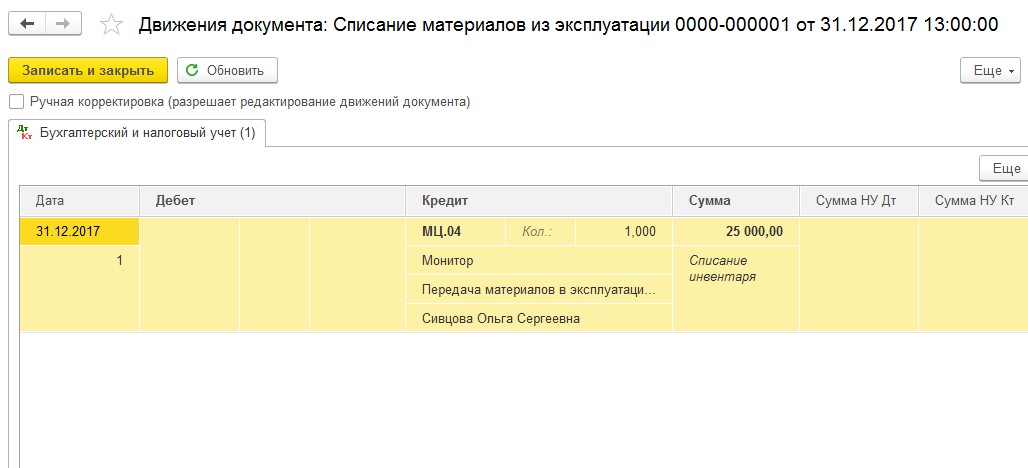

В любое время по данному счету можно сформировать оборотно-сальдовую ведомость и увидеть материалы, находящиеся в эксплуатации. Когда возникнет необходимость окончательно списать ТМЦ, например, в связи с поломкой или физическим износом, нужно воспользоваться документом «Списание материалов из эксплуатации».

При этом будет сформирована обратная проводка по счету «МЦ.04».

Автор статьи: Давайте дружить в Понравилась статья?

Подпишитесь на рассылку новых материалов > Имя (обязательное) E-Mail (обязательное) Нажимая кнопку “Отправить”, я принимаю условия и даю своё Подписаться на уведомления о новых комментариях

Обновить

Списание основных средств стоимостью до 100000 рублей

→ → Актуально на: 4 марта 2020 г.

Признание объектов основных средств амортизируемыми в бухгалтерском и налоговом учете зависит в том числе от их стоимости. Об особенностях учета основных средств до 100000 рублей в 2020 году в целях бухгалтерского учета и налогообложения прибыли расскажем в нашей консультации. В соответствии с п. 5 ПБУ 6/01 в бухгалтерском учете установлен стоимостной критерий, который позволяет активы, удовлетворяющие критериям основных средств (), учитывать в составе не основных средств, а материально-производственных запасов.

Однако это стоимостное ограничение составляет не 100 000 рублей, а 40 000 рублей.

При этом в этот критерий может быть понижен. А при желании все объекты, удовлетворяющие условиям признания их основными средствами, могут учитываться на счет 01 «Основные средства» независимо от их стоимости ().

В любом случае важно учитывать, что объекты основных средств стоимостью более 40 000 рублей в бухучете отражать как материалы нельзя, даже если предусмотреть это в Учетной политике.

Поэтому основные средства от 40000 до 100000 не могут учитываться организацией на счете 10 «Материалы». При этом, говоря «от 40000», имеем в виду более 40000, поскольку объект первоначальной стоимостью ровно 40000 рублей еще можно учесть как МПЗ. Потому и учет в расходах имущества стоимостью менее 40000 рублей будет производится в соответствии с порядком, установленным для .

Основные средства менее 100000 рублей в налоговом учете не являются амортизируемым имуществом (). Соответственно, при использовании такого имущества его стоимость будет отражаться в составе расходов, связанных с производством и реализацией, или внереализационных расходов. Зависеть порядок налогового учета основных средств стоимостью менее 100000 рублей будет от вида имущества и его назначения.

Строго говоря, имущество стоимостью не более 100 000 рублей для целей налогового учета вообще не признается основными средствами (). Основные средства свыше 100000 в 2020 году признаются амортизируемыми, а потому единовременно списать дорогостоящие основные средства в налоговом учете нельзя.

Также читайте:

Форум для бухгалтера: Поделиться:

Подписывайтесь на наш канал в

Унифицированная форма № ОС-1 — Акт о приеме-передаче ОС

> > > 26 августа 2020 Унифицированная форма ОС-1 — образец заполнения вы сможете скачать на нашем сайте – является основанием для оприходования основных средств, их постановки на баланс организации. Попробуем разобраться с заполнением унифицированной формы ОС-1.

Вам помогут документы и бланки: Как принимают ОС к учету практикующие бухгалтеры при разных системах налогообложения — узнайте на нашем форуме. Например, узнать о нюансах, как приобрести ОС в рассрочку при УСН 15%, можно по . Унифицированная форма ОС-1

«Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»

утверждена постановлением Госкомстата РФ от 21.01.2003 № 7.

Скачать бланк этой формы можно на нашем сайте.

О применении самостоятельно разработанных форм документов читайте в материале. Акт приема передачи ОС-1 предназначен для оформления:

- включения объектов в состав основных средств и учета их ввода в эксплуатацию; выбытия ОС при их передаче другой организации (продаже, мене и пр.).

Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке.

Если происходит прием-передача основного средства между его бывшим владельцем и новым собственником, акт составляется в 2 экземплярах: один — для передающей стороны, другой — для принимающей.

При этом составляет его организация-сдатчик. Оба экземпляра утверждаются руководителями организации-получателя и организации-сдатчика. К акту прилагается и техническая документация, относящаяся к объекту ОС.

При покупке нового ОС, которое для продавца является товаром, или при вводе объекта, который организация создала сама, оформляется только 1 экземпляр акта. ОС 1 – образец заполнения вы найдете чуть ниже, составляется на 3 страницах.

Перед тем как использовать образец заполнения – форма ОС 1, следует уяснить, что такой документ заводится лишь для постановки на учет нового основного средства.

При продаже основных средств в образце заполнения ОС 1 (акте приема-передачи) принимающей стороне следует обязательно переписать информацию о заключении приемочной комиссии в соответствующую графу. Главной особенностью для образца заполнения ОС 1 у лизингополучателя является то, что в актеделается отметка о том, что поступивший объект вводится в эксплуатацию по договору лизинга.

К сведению: в данном договоре должно быть прописано условие о том, что основное средство передается лизингополучателю на баланс.

В связи с тем, что после принятия нового закона о бухучете с 2013 года применение унифицированных бланков не является обязательным, каждый бухгалтер может по-своему отредактировать бланк такого документа.

Корректируя акт приема передачи ОС-1,следует помнить, в каких графах отображать требуемую информацию.

На странице 1 приводятся: Грифы утверждения акта. При покупке/создании нового ОС гриф утверждения акта организацией-сдатчиком

Учет основных средств стоимостью до 100000 рублей

> > > 15 сентября 2020 Учет основных средств стоимостью до 100 000 рублей имеет ряд нюансов. Разберем, чем они обусловлены, и рассмотрим учет таких объектов с точки зрения бухгалтерского и налогового законодательств.

Порядок учета основных средств (ОС) регулируется ПБУ 6/01 (утверждено приказом Минфина России от 30.03.2001 № 26н).

В этом нормативном акте (п. 8) прописано, в частности, какие расходы можно отнести в стоимость ОС при его приобретении:

- Суммы, уплачиваемые по договору купли-продажи.

- Суммы по договору строительного подряда.

- Таможенные платежи — если ОС приобретается за границей.

- Стоимость консультационных услуг, связанных непосредственно с приобретением данного актива.

- Прочие платежи, уплачиваемые при покупке ОС.

- Госпошлина.

- Стоимость услуг посредника, если таковой участвовал в совершении купли-продажи.

Про учет в этой стоимости транспортных расходов читайте в статье .

Таким образом, процесс формирования стоимости ОС достаточно прозрачен и ясен. Только нельзя забывать, что не все оборудование можно отнести к ОС:

- В бухучете (БУ) на счет 01 мы поставим способные приносить доход активы, которые могут участвовать в производственном цикле более 12 месяцев и которые не предназначены для перепродажи. Согласно п. 5 ПБУ 6/01 активы, подходящие под это определение, стоимостью до определенного в учетной политике лимита (но не выше 40 000 руб.) могут быть учтены в составе МПЗ.

- В налоговом учете (НУ) с 2016 года стоимость амортизируемого имущества выросла до 100 000 руб. (п. 1 ст. 256 НК РФ). Соответственно, любой актив, который оценивается на эту сумму и меньшей, списывается в налоговом учете единовременно в момент его принятия к учету в качестве объекта ОС.

О способах списания стоимости ОС в НУ читайте в материалах:

- ;

- .

Итак, до 2016 года в обоих видах учета порог стоимости принятия ОС был един: все, что стоило 40 000 руб.

и меньше, учитывалось в составе малоценного имущества.

Теперь порядок немного другой. Наглядно это видно на схеме: Таким образом, в налоговом учете появляются временные разницы при приобретении ОС стоимостью более 40 000 руб., но не выше 100 000 руб.

Пример Компания ООО «Техника» в мае 2020 года купила моющий пылесос стоимостью 80 000 руб. без НДС. Стоимость консультационных услуг, оказанных компании по приобретению данного оборудования, составила 4 000 руб.

без НДС. Объект введен в эксплуатацию приказом директора с 01.06.2020.

При расчете амортизации используется линейный метод.