Материальные оборотные средства включают

Оглавление:

- 18. Оборотные средства, их характеристика

- Роль материальных оборотных средств в кругообороте средств предприятия

- Материальные оборотные средства в балансе: анализ использования

- Оборотные средства предприятия: понятие, состав, анализ

- Материальные оборотные активы это

- лекции статистика / стат_обор_средств

- Оборотные средства предприятия: понятие, состав, структура

- Тема 4. Оборотные средства предприятия

- Глава 3. Оборотные средства предприятия

- Большая Энциклопедия Нефти и Газа

- Оборотные средства предприятия

18. Оборотные средства, их характеристика

Денежные средства Состав и структура оборотных средств не одинаковы в различных отраслях и структурах производства. Зависит от следующих факторов:-Отраслевые особенности-Сложности производственного процесса и его длительности-Стоимость запасов-Условия поставки и платежаДля опр потребн в оборотных средствах нужно рассчитывать нормативы оборотных ср-в.Норматив оборотных средств- минимально необх сумма ден средств, обесп непрерывн работы предпр.

К НОС относят произв запасы, незаверш производство, расходы буд периодов и готовую продукцию на складе.Методы нормирования ОС:-метод прямого счета;(опред.запасы по каждому элементу ОС с учетом достигнутого уровня пр-ва, транспорт., хранение, условие поставки-метод коэфф (норматив опр на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции (работ, услуг), расчетов);-метод аналитический.Норма запаса в днях складывается из времени пребывания материалов в форме:1.

Транспортный (созд.на период нахождения материалов в пути носке их оплаты);2. Подготовительный запас (когда матер.

нуждаются в доп. подготовке к пр-ву) 3.

Текущий запас (необходим для обесп бесперебойного производства между очередными поставщиками) 4.

Страховой запас (создается для гарантии непрерывности процесса производства в случаях нарушений условий и сроков поставок материалов).Степень эффективности оборотных средств характеризуется следующими показателями:А)Коэффициент оборачиваемостиБ)Длительность одного оборотаВ)Коэффициент загрузки оборотных средствГ)Рентабельность оборотных средствПути повышения рационального использования оборотных средств:А)Экономия затрат, сырьяБ)Уменьшение запасов готовой продукции и решение проблемы её сбытаВ)Избавление от излишнего оборудованияМатериальные ресурсы – потребляемые в процессе пр-ва предметы труда, к кот относятся: сырье, осн и вспомогательные материалы, полуфабрикаты и комплектующие изделия, топливо и энергия на технологические нужды.Сырье – всякий предмет труда, на добычу или переработку которого затрачен труд, который в процессе производства приобретает новые качественные свойства.Группировка сырьевых ресурсов:По участию в изготовлении продукции:-Основные-ВспомогательныеПо критерию происхождения:-Промышленные-С/хПо характеру и размерам затрат труда:-Первичное сырье-Вторичное сырьеПо характеру образования:-Минеральное-Органическое-ХимическоеПо характеру воспроизводства:-Воспроизводимые-НевоспроизводимыеВ составе материальных ресурсов особо выделяют топливно-энергетические ресурсы, которые делятся на потенциальные и реальные. Стр 4 из 12 Соседние файлы в предмете

- 01.03.201616.16 Mб

- 29.02.201688.49 Кб

- 29.02.201615.8 Кб

- 09.12.2018268.6 Кб

- 29.02.2016699.2 Кб

- 21.12.201881.41 Кб

- 01.03.2016407.31 Кб

- 29.02.2016645.25 Кб

- 29.02.20162.48 Mб

- 29.02.2016358.4 Кб

- 29.02.20161.13 Mб

Для продолжения скачивания необходимо пройти

Роль материальных оборотных средств в кругообороте средств предприятия

В работе рассматриваются вопросы эффективного управления оборотными средствами организации, а также влияние внешних и внутренних факторов на их величину. Оборотные средства являются одной из составных частей имущества любого предприятия.

Состояние и формирование их применения один из основных условий эффективной работы предприятия. На сегодняшний день большинство предприятий уделяют мало внимания управлению оборотными активами и как итог — чувствуют существенный недостаток в используемом капитале.

Высокая инфляция, неплатежи и прочие кризисные явления заставляют предприятия больше уделять внимания на управление материально оборотными средствами, находить новые средства их пополнения, исследовать задачу производительности их применения. Новые экономические требование, определяющие нестабильность экономической ситуации, приводят большинство хозяйствующих субъектов к многочисленным неплатежам.

Предприятия сталкиваются с внушительными проблемами с финансированием оборотных средств.

В условиях рыночной экономики является актуальным совершенствование управления процессом производства и эффективное использование материальных ресурсов.

Исследованию вопросов управления материальными оборотными активами отдано достаточно трудов российских ученых, таких как: Быкова Е.

В., Гридчина М. В., Ковалев В. В., Макушева О. Н. Просветов Г. И., Пузанкевич О. А., Стоянова Е.

С., Ткачук М. И., Топорова Ю. М. Но на сегодняшний день данная проблема недостаточно исследована и, требует последующего изучения и управления материальными оборотными активами для усовершенствования эффективности использования материальных оборотных средств.

Основной целью данной работы является рассмотрение теоретических положений, а также выявление путей совершенствования эффективности использования материальных оборотных средств. Состояние и развитие оборотных средств, считается одним из значимых факторов обеспечения конкурентоспособности предприятия. Оборотные средства, гарантируют беспрерывность и качество процесса производства, и определяет его финансовое состояние.

Для целей настоящего Положения к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы: – используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); – предназначенные для продажи; – используемые для управленческих нужд организации.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством). Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц, и предназначенные для продажи.

[2] В управлении оборотными средствами существует

Материальные ресурсы и оборотные средства предприятия (стр.

1 из 2)

Материальные ресурсы и оборотные средства предприятия Материальные ресурсы и оборотные средства предприятия 1.

Показатели эффективности использования материальных ресурсов и их анализ Всемерное улучшение использования оборотных фондов — одна из важнейших задач промышленных предприятий. Чем лучше используется сырье, топливо, вспомогательные материалы, тем меньше их расходуется для выработки определенного количества продукции, тем самым создается возможность увеличить объем производства промышленной продукции. В большинстве видов промышленности наибольший удельный вес занимают материальных затрат.

В отдельных отраслях эти расходы могут достигать 90% суммы всех оборотных средств предприятия.

Для анализа использования материальных ресурсов используют следующие источники: план материально-технического снабжения, заявки, наряды, договоры с поставщиками, данные отдела материально-технического снабжения, данные аналитического учета. При анализе обеспеченности материальными ресурсами определяют потребность в них, их наличие, производится сравнение, сопоставление.

Так как промышленное предприятие использует разные виды ресурсов и на разные нужды, потребность в материальных ресурсах определяют по каждому виду материалов и по направлению их использования.

В основу расчета потребности в материальных ресурсах положены нормативы и нормы расхода материалов и их запаса.

В общем случае потребность определяется как произведение нормы расхода материала на объем продукции или работы.

Общая потребность в материальных ресурсах Пi = Пi пр + Пi зап.

Потребность в материалах на незавершенное производство, а также на другие направления использования имеет свои особенности расчета.

Определение потребности материальных ресурсов на запасы производится в трех единицах измерения: натуральном выражении, в днях, в стоимостном выражении. Потребность в материальных ресурсах на запасы соответствует тому объему материальных ресурсов, который позволяет обеспечивать бесперебойность процесса производства.

Для покрытия потребности в материалах используют внутренние и внешние источники.

Ко внутренним источникам относятся остатки материалов на складах, отходы производства для вторичной переработки, материалы собственного производства и т.д. Внешние источники — поступление от поставщиков.

В современных условиях приобретает актуальность такое направление анализа обеспеченности материальных ресурсов как анализ ритмичности поставок. При анализе ритмичности поставок используют показатели аналогичные показателям, характеризующие ритмичность выпуска продукции.

Материальные оборотные средства в балансе: анализ использования

> > > является основным инструментом, который показывает финансовое состояние предприятия. По цифрам, которые сводятся бухгалтерией в конце года, руководитель или любое заинтересованное лицо может судить об итогах деловой активности компании и устойчивости положения.Содержание:Баланс делится на две части: и пассивы. В активах можно увидеть имущество, имеющееся у организации.

Пассивы покажут, из каких источников оно было сформировано.

Каждая из частей делится на несколько разделов, состоящие из строк. Цифры в строке – это остатки по бухгалтерским счетам на конец периода, то есть года.Чтобы пользователи этого отчета оценили динамику движения результатов деятельности предприятия, в балансе показываются сведения за три года. Имущественная часть делится:

- Внеоборотные активы.

- .

Внимание!

Отличием, разделяющим имущество для учета, становится срок, за который оно может быть реализовано, использовано или завершено. Собственность, которую надлежит учитывать в составе оборотных активов, необходимо реализовать в пределах одного года.В свою очередь, оборотные активы бывают материальные и нематериальные. Нематериальные оборотные активы – это капиталы фирмы, которые помещены в разные источники:

Сырье и материалы

- краткосрочные финансовые вложения

- расчетный счет, депозиты, касса

- и прочее

- дебиторская задолженность

В бухгалтерском учете материальные оборотные средства в балансе – это все, что использовано организацией для производства, перепродажи или собственных нужд в течение одного года.

В состав входит то, что отражается в строке 1210:

- незавершенное производство

- готовая продукция

- расходы будущих периодов

- товары для перепродажи

- материалы, сырье (МПЗ)

К материалам принадлежат всевозможные виды канцелярских и хозяйственных товаров, применяемых для офисных потребностей. Сюда входят запасы, принимающие участие при изготовлении, ремонте и обслуживании оборудования. Например:

- строительные материалы

- детали

- предметы мебели

- инструменты

- спецодежда

- запасные части к технике разного характера

- тара

- топливо

, которые передаются в переработку, также учитываются как МПЗ.

В качестве сырья может быть использована любая вещь, растение или животное на откорме в зависимости от характера производственного процесса. Главным условием признания его сырьем служит изготовление конечного изделия на его основе.Незавершенное производство не включается в структуру материалов, но остается частью оборотных средств, так как его итоговая цель – превращение в продукцию. Соответственно, готовая продукция произведена из МПЗ, прошедших переработку, и потому может быть признана материальным предметом.Расходы будущих периодов не относятся к процессу производства, но принадлежат

Оборотные средства предприятия: понятие, состав, анализ

Для производства продукции недостаточно одних средств труда (станков, приспособлений, аппаратуры).

Помимо них и самого труда работников предприятия, также необходим исходный материал, сырье, заготовки – то, из чего создается готовая продукция в процессе производства – предметы труда. А чтобы была возможность эти предметы труда покупать у поставщиков и оплачивать труд рабочих, предприятию нужны денежные средства. Предметы труда и денежные ресурсы вместе образуют оборотные средства предприятия.

Управление, определение оптимального размера, списание в производство оборотных средств – все это важные и насущные вопросы для любого предприятия.

Ответы на них и показатели оборотных средств Вы найдете в этой статье. Оборотные средства – это денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды. Оборотные средства – это стоимостная оценка фондов обращения и оборотных производственных фондов.

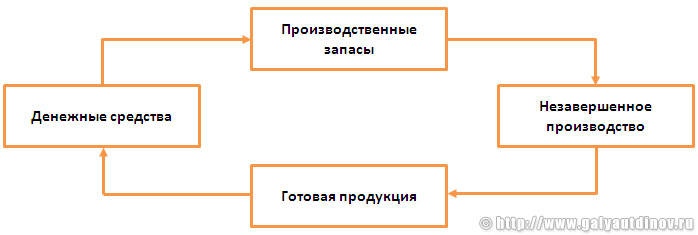

Главная цель оборотных средств — … совершать оборот!

В ходе такого процесса оборотные средства меняют материально-вещественную форму на денежную, и наоборот.

Кругооборот оборотных средств предприятия: деньги — товар, товар — деньги. Например, предприятие располагает некоторыми денежными средствами, которые тратит на покупку сырья и материалов.

Это первое превращение: деньги (не обязательно наличные) трансформировались в материальные объекты – запасы (детали, заготовки, материал и пр.). Затем запасы подвергаются обработке в ходе производственного процесса, переходя в стадию незавершенного производства (НЗП) и, в конечном итоге, становясь готовой продукцией.

Это второе и третье превращения – запасы пока не превратились для предприятия в денежные средства, но уже поменяли свою форму и роль. И, наконец, готовая продукция реализуется на сторону (продается потребителям или торговым посредникам) и предприятие получает денежные средства, которые может вновь потратить на закупку ресурсов для возобновления производственного процесса.

И все снова повторяется по второму кругу. Это четвертое превращение готовой продукции в денежные средства.

Оборачиваемость оборотных средств – важнейший показатель. Чем быстрее оборачиваются средства предприятия, тем меньше разрыв времени между вложениями в производство и получением отдачи – выручки (а с ней и прибыли).

Важно, что оборотные средства предприятия в отличие от основных фондов участвуют в производственном цикле только один раз и при этом полностью переносят свою стоимость на готовую продукцию!

Это то, чем главным образом отличаются и оборотные средства. Подробнее о них ниже. Состав оборотных средств: Оборотные производственные фонды – включают в свой состав:

Материальные оборотные активы это

Наличие оборотного капитала в организации является необходимым для успешного ведения хозяйственной деятельности вне зависимости от того, в какой сфере функционирует компания.

Принято данную экономическую категорию делить на две составляющие: оборотные активы и внеоборотные.

В соответствии с требованиями налогового законодательства сведения об имуществе компаний необходимо в обязательном порядке отражать в формах бухгалтерской отчетности фирмы. Для этой цели применяются первые два раздела бухгалтерского баланса. Внеоборотные активы организации характеризуются длительные периодом использования (более одного календарного года либо более одного производственного цикла, если производство является длительным).

Свою стоимость они списывают путем начисления амортизации до момента полного погашения затрат на приобретение или изготовление актива. Тем не менее, внеоборотные средства не отличаются ликвидностью. Оборотные средства также относятся к категории ценного имущества, но являются его мобильной составляющей, способной быстро превращаться в деньги.

В полном объеме они переносят свою стоимость на произведенную продукции. Использование оборотного актива осуществляется менее продолжительное время нежели внеоборотных средств не более одного календарного года или одного производственного цикла. Для того чтобы активы использовались с максимальной эффективностью, необходимо не только осуществлять контроль над фактическим наличием оборотного капитала, но и осуществлять нормирование его объемов.

Нормативы потребления устанавливаются исходя из реальной необходимости компании, которая, в первую очередь, будет зависеть от отрасли ведения коммерческой деятельности, а также от ее специфики.

Общие правила определения величины норматива предполагают, что объем оборотных средств фирмы не должен быть менее 50% от общей величины активов.

Процесс нормирования осуществляется путем использования специальных методов. Одной из разновидностей оборотного капитала коммерческой организации являются материальные оборотные средства.

Материальные оборотные средства это, прежде всего, составная часть оборотного капитала, которая включает в себя следующие составные элементы: п/п Элементы материальных активов компании 1 Сырьевая база; 2 Материалы, как основные, так и вспомогательные; 3 Полуфабрикаты; 4 Незавершенное производство; 5 Расходы будущих периодов.

Рассмотрим более подробно каждую составляющую. Использование материальных оборотных средств характеризуется полным потреблением в течение производственного цикла.

Всю свою стоимость они сразу переносят на произведенный товар. Сырье по своей сути является предметом труда, который являет собой базис для создаваемого продукта.

лекции статистика / стат_обор_средств

экономия (перерасход) материальных ресурсов.

Если один вид материала используется для производства одного вида продукции, то указанные выше показатели исчисляются по следующим формулам: то — удельный расход материала в базисном периоде (или по плану на отчетный период); т1— удельный расход материала в отчетном периоде, m1 — то — экономия (перерасход) материала в расчете на единицу продукции;

— индекс удельного расхода материала;

— экономия (перерасход) материального ресурса в натуральном выражении в расчете на весь объем произведенной в отчетном периоде продукции по сравнению с условиями производства базисного периода (или плана).

Рассмотрим наиболее общую ситуацию, когда несколько видов ресурсов применяется при производстве нескольких видов продукции. В этом случае расчеты осуществляются следующим образом:

— общий индекс удельных расходов различных материалов при производстве разнородной продукции;

— экономия (перерасход) всех ресурсов в расчете на весь выпуск разнородной продукции.

Двойной знак суммы в приведенных формулах означает, что суммирование проводится и по различным видам ресурсов (материалов), и по различным видам продукции.

Пример 2. Имеются следующие данные о расходе материала (например, краски) при производстве двух видов продукции за два периода Виды продукции Базисный период Отчетный период выпуск продукции, т общий расход материала, кг выпуск продукции, т общий расход материала, кг А 100 240 110 253 Б 200 440 250 500 Определим индивидуальные и общий индексы удельных расходов материала, а также размер экономии (перерасхода) материала по сравнению с базисным периодом 1. Индивидуальные индексы удельных расходов — для продукции А im = m1/ m0 = 253 / 110 : 240 / 100 = 2.3 / 2,4 = 0,9583 те удельный расход материала в отчетном периоде по сравнению с базисным уменьшился на 0,1 кг (2,3–2,4) в расчете на 1 т продукции А, или на 4,2%, (100-95,8) — для продукции Б im = m1/ m0 = 500 / 250 : 440 / 200 = 2 / 2,2 = 0,909, или 90,9%, т е.

удельный расход материала в расчете на 1 т продукции Б сократился на 0,2 кг, или на 9,1% 2. Общий индекс удельных расходов

0,925, или 92,5% Таким образом, в среднем удельный расход материала в отчетном периоде по сравнению с базисным при производстве продукции А и Б сократился на 7,5% 3 Экономия материала

= 753 – 814 = –61кг Для производства продукции А в количестве 110 т и продукции Б вколичестве 250 т было израсходовано материала на 61 кг меньше по сравнению с потребностью в нем в условиях базисного периода.

Оборотные средства предприятия: понятие, состав, структура

.

Оборотные средства предприятия составляют основу функционирования организации. Поэтому при анализе эффективности деятельности компании оценка размера этого показателя считается очень важной.Оборотные средства предприятия ещё называют оборотным капиталом, они представляют собой имущество, принимающее участие в одном производственном цикле, который обычно составляет менее одного года.

Их размер оказывает прямое влияние на себестоимость продукции.

Нужно следить за их постоянным пополнением, но при этом их не должно быть в избытке.Оборотные средства обслуживают не только производственные процессы, но и обращение (реализацию). Фонды обращения включают в себя готовую продукцию и денежные средства.Основной функцией оборотных средств является обеспечение бесперебойного производственного процесса.Состав оборотных средств предприятия включает в себя множество компонентов.

Их можно разделить на несколько групп:

- Готовая продукция, находящаяся на складе и уже отгружённая.

- Имеющиеся финансовые средства в кассе компании и на расчетных счётах, краткосрочные финансовые инвестиции и дебиторская задолженность.

- Средства, которые уже находятся в производственном процессе. К этой категории можно отнести незавершенное строительство и производство. А также расходы будущих периодов при авансовых платежах.

- Запасы, находящиеся на складе. К ним относят сырьё, комплектующие, запасные части, полуфабрикаты, тару, топливо.

Структура оборотных средств предприятия не является универсальной и зависит от большого количества факторов. Например, от отрасли и технологической организации производства.

Немалое значение имеют договорные отношения с поставщиками и покупателями, определяющие объёмы и график отгрузок и оплат.Источники оборотных средств предприятия могут быть как собственными, так и заемными или привлечёнными.

Каждая компания сама определяет, какой общий объём оборотных средств ей необходим для оптимизации производственного процесса. Именно поэтому их количество рассчитывается на основании минимально необходимого уровня средств, который позволит произвести и отгрузить планируемый объём продукции, создать нужный складской запас без дефицита и затаривания.

В определённых сферах бизнеса к таким статьям относят залог покупателей за возвратную тару.

Так как

Тема 4. Оборотные средства предприятия

имеется отлаженная система управления запасами в компании. Эффективная система взаимоотношения с покупателямиподразумевает: а) качественный отбор клиентов, которым можно предоставлять кредит; б) определение оптимальных кредитных условий; в) четкую процедуру предъявления претензий; г) контроль за тем, как клиенты исполняют условия договоров. Эффективная система администрированияподразумевает: 1) регулярный мониторинг дебиторов по видам продукции, объему задолженности, срокам погашения и др.; 2) минимизацию временных интервалов между моментами завершения работ, отгрузки продукции, предъявления платежных документов; 3) направление платежных документов по надлежащим адресам; 4) аккуратное рассмотрение запросов клиентов об условиях оплаты; 5) четкую процедуру оплаты счетов и получения платежей.

Золотое правило управления кредиторской задолженностью состоит в максимально возможном увеличении срока погашения задолженности без ущерба для сложившихся деловых отношений. Значительность денежных средств и их эквивалентов определяется тремя причинами: а) рутинность (необходимость денежного обеспечения текущих операций); б) предосторожность (необходимость погашения непредвиденных платежей); в) спекулятивность (возможность участия в непредвиденном выгодном проекте). Эффективное управление денежными средствами тесно взаимосвязано с системой взаимоотношений с банками.

Финансовый цикл, характеризующий время, в течение которого денежные средства отвлечены из оборота, является важной характеристикой финансового менеджмента. Анализ движения денежных средств позволяет определить сальдо денежного потока в результате текущей, инвестиционной, финансовой деятельности и прочих операций. Прогнозирование денежного потока связано с оценкой основных факторов: объема реализации, доли выручки за наличный расчет, величины дебиторской и кредиторской задолженности, величины денежных расходов и др.

Стр 1 из 4 Соседние файлы в предмете

- 06.02.201663 Кб

- 06.02.2016781.58 Кб

- 06.02.20161.21 Mб

- 06.02.20163.49 Mб

- 06.02.201652.58 Кб

- 06.02.201650.86 Кб

- 06.02.201689.26 Кб

- 06.02.201664 Кб

- 06.02.201648.26 Кб

- 06.02.201647.85 Кб

- 06.02.2016313.34 Кб

Для продолжения скачивания необходимо пройти капчу:

Глава 3. Оборотные средства предприятия

Определение потребности предприятия в оборотных средствах Определение потребности предприятия в оборотных средствах осуществляется в процессе их нормирования, то есть определения норматива оборотных средств.

Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения. Нормирование оборотных средств осуществляется в денежном выражении. Величина норматива не является постоянной.

Поэтому все оборотные средства делят на нормируемые и ненормируемые.К нормируемым средствам относятся все производственные оборотные фонды, а из фондов обращения — готовая продукция на складе. Ненормируемые оборотные средства — это оставшаяся часть фондов обращения. Существуют несколько методов расчета норматива оборотных средств.

Коэффициентный метод- состоит в уточнении действующего в базовом периоде норматива оборотных средств, в соответствии с изменениями в этом периоде показателей производства, влияющих на величину этих средств. Расчет может быть осуществлен по формуле: Ноб = Нбаз * Iq, (3.1) где Нбаз. — базовое значение норматива оборотных средств; Iq — индекс изменения объема производства в плановом периоде по отношению к базовому периоду.

Метод поэлементного расчета- это расчет нормативов по каждому нормируемому элементу оборотных средств и последующего их суммирования. В процессе нормирования данным методом устанавливаютсячастные и совокупный (общий)нормативы. Кчастнымотносятся нормативы оборотных средств в производственных запасах (сырья, основных и вспомогательных материалов, топлива, тары, МБП); на незавершенное производство, в расходах будущих периодов, по остаткам готовой продукции.

После того как определены частные нормативы, определяетсясовокупный нормативпутем сложения частных нормативов. Ноб = Нм + Ннзп + Нр.б,п. + Н г.п.

(3.2) где Ноб — общий (совокупный) норматив оборотных средств; Нм — норматив оборотных средств на сырье и материалы; Ннзп — норматив оборотных средств на обеспечение незавершенного производства, Нр.б.п.

— норматив оборотных средств на расходы будущих периодов; Нг.п. — норматив оборотных средств по остаткам готовой продукции. Совокупный норматив оборотных средств (Ноб) — это показатель, характеризующий расчетную сумму денежных средств, необходимую предприятию для ритмичной и результативной деятельности.

Особенности различных элементов оборотных средств определяют специфику их нормирования.

Большая Энциклопедия Нефти и Газа

Cтраница 1 Материальные оборотные средства состоят из запасов продукции, которая еще находится в распоряжении производителей до того, как она будет далее переработана, продана или использована иным способом, а также запасов товаров, приобретенных у других единиц и предназначенных для использования в производстве или для перепродажи без дальнейшей переработки.

В их составе выделяют производственные запасы ( сырье, материалы, топливо и др.), готовую продукцию, товары для перепродажи, незавершенное производство. Сюда относятся также государственные запасы и резервы зерна, стратегических материалов и других товаров, имеющих особое значение для страны.

Собственные материальные оборотные средства предназначены для образования минимально необходимого уровня запасов материальных ресурсов и других элементов ( заделов незавершенного производства и т.п.), которые должны содействовать действительной потребности для обеспечения бесперебойного процесса производства.

В материальные оборотные средства входит также незавершенное производство — незаконченные и непринятые заказчиком строительно-монтажные работы, которые являются материальной технологически незавершенной частью строительного производства, без которой процесс производства не может осуществляться непрерывно.

В состав незавершенного производства строительно-монтажных работ входят незаконченные работы по конструктивным элементам и видам работ, которые не могут быть включены в акты приемки выполненных работ и оплачены заказчиком в соответствии с существующими правилами расчетов за выполненные работы. В процессе своего кругооборота материальные оборотные средства проходят несколько этапов, начиная от их закупки и заканчивая реализацией готовой продукции.

Остальные 65 % — материальные оборотные средства.

Капитал, вложенный в материальные оборотные средства, как составная часть показателя буржуазной статистики богатство нации по своему содержанию близок к понятию материальные оборотные средства, запасы и резервы — одному из элементов национального богатства, исчисляемому статистическими органами социалистических стран. В статистической практике социалистических стран проводится четкое деление между вещественными условиями осуществления труда, фондами обращения и за-пасами материальных ценностей в непроизводственной сфере. Буржуазная статистика материальные оборотные средства предприятий и фонды обращения, по существу, рассматривает как одну экономическую категорию, которая противопоставляется части оборотного капитала, авансируемой на оплату труда.

Источником информации о материальных оборотных средствах, запасах и резервах в социалистических странах являются периодически проводимые переписи и данные текущей отчетности.

В ка -, питалистических странах статистическое изучение этого элемента богатства нации осуществляется только на основе данных бухгалтерского учета, которые обобщаются в национальном счете сбережений в разделе затраты на увеличение оборотных фондов.

Золотые запасы государства

Оборотные средства предприятия

1.

СОСТАВ И СТРУКТУРА Оборотные средства — это совокупность оборотных производственных фондов и фондов обращения в денежном выражении.

Эти составные части оборотных средств по-разному обслуживают процесс воспроизводства: первые — в сфере производства, а вторые — в сфере обращения.

Условия производства и реализации продукции требуют, чтобы на складах производственного предприятия постоянно находились запасы материальных ценностей, потребляемых в процессе производства, а также готовой продукции.

Кроме того, для обеспечения бесперебойной работы необходимо, чтобы в цехах находились определенные заделы незаконченной продукции. И наконец, предприятие должно располагать определенными денежными средствами в кассе, на счетах в банке, в расчетах. Активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя или теряя при этом натурально-вещественную форму, называются оборотными средствами.

Оборотные средства представляют собой наиболее подвижную часть активов. В каждом кругообороте оборотные средства проходят три стадии: денежную, производственную и товарную. На первой стадии денежные средства предприятий используются для приобретения сырья, материалов, топлива, тары, покупных полуфабрикатов, комплектующих изделий и т.п., необходимых для осуществления производственной деятельности.

На второй стадии производственные запасы превращаются в незавершенное производство и готовую продукцию. На третьей стадии происходит процесс реализации продукции и получения денежных средств.

Оборотные средства по составу и характеру участка в производственном процессе подразделяются на две составляющие: оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды обслуживают сферу производства. Они составляют материальную основу производства и необходимы для обеспечения процесса производства продукции, образования стоимости.

Во вторую часть оборотных средств входят фонды обращения, состоящие из готовой продукции и денежных средств предприятия. Фонды обращения не участвуют в образовании стоимости, но являются носителями уже созданной стоимости.

Основное их назначение — обеспечить денежными средствами ритмичность процесса обращения. Объединение оборотных фондов и фондов обращения в единую систему оборотных средств вытекает из непрерывности авансированной стоимости по трем названным стадиям их кругооборота.

Рассмотрим отдельные элементы оборотных производственных фондов. Подавляющую часть оборотных производственных фондов составляют производственные запасы.

Производственные запасы — это запасы сырья и материалов, полуфабрикатов и комплектующих изделий, топлива, тары, хозяйственного инвентаря, запчастей для ремонта, инструментов. Сырье и основные материалы — это предметы труда, составляющие материальную (вещественную) основу изготовляемого продукта.