Накладная на внутреннее перемещение объектов нефинансовых активов

Оглавление:

- Накладная на внутреннее перемещение объектов нефинансовых активов

- Справочник Бухгалтера

- Новые формы первичных документов

- Накладная на внутреннее перемещение объектов нефинансовых активов

- Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102)

- Накладная на внутреннее перемещение объектов нефинансовых активов

Накладная на внутреннее перемещение объектов нефинансовых активов

Документы бухгалтерского учета Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц. сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > 16 февраля 2017 (НФА) составляется в учреждениях бюджетной системы в нескольких экземплярах, заверяется ответственными лицами и задействуется при проведении бухгалтерских проводок.

Рассмотрим подробнее специфику применения и структуру этого документа. Рассматриваемый документ (форма 0504102) введен в оборот приказом Минфина РФ от 30.03.2015 № 52н, утвердившим обязательные формы унифицированного учета для бюджетных организаций.

Накладная используется при учете различных объектов нефинансовых активов в случае, если осуществляется их перемещение между разными отделами учреждения, между разными материально ответственными специалистами или же из одного места хранения либо эксплуатации в другое внутри учреждения.

Документ составляется в 3 экземплярах передающей стороной. Все они подписываются лицами, участвующими в перемещении объекта учета. Первый должен быть направлен в бухгалтерию, второй — лицу, передавшему объект, третий — лицу, принявшему нефинансовый актив.

В рассматриваемой накладной отражаются:

- дата составления документа;

- название учреждения, структурных подразделений, между которыми осуществляется перемещение объекта;

- сведения о документе, используемом в качестве основания для перемещения актива;

- сведения об объекте учета (название, инвентарный номер, единица измерения, стоимость, количество, необходимые примечания);

- сведения о лице, передавшем объект, и о том, кто его принял, подписи этих сотрудников с расшифровкой;

- сведения о сотруднике, заполнившем накладную.

Также в документе делается отметка бухгалтерии, удостоверяющая факт отражения перемещения актива в учете, с указанием счетов бухучета, суммы проводки. Накладную на внутреннее перемещение объектов нефинансовых активов составляют в 3 экземплярах. Она заверяется сотрудниками, осуществившими прием и передачу активов.

Документ применяется в качестве основания для отражения в регистрах учреждения бухгалтерской проводки о перемещении актива. Узнать больше об учете нефинансовых активов в бюджетных учреждениях вы можете в статьях:

- ;

- .

Советуем прочитать Последнее с форума

Справочник Бухгалтера

04.11.2018 Содержание Передача материальных запасов в эксплуатацию, перемещение их внутри учреждения между материально ответственными лицами отражаются в бухгалтерском учете на счете 0 105 00 000 «Материальные запасы». При этом в регистрах бухгалтерского учета эти операции отражаются путем изменения материально ответственного лица на основании следующих первичных учетных документов: Требования-накладной (ф.

0504204) (Приложение N 5 к Приказу Минфина России N 52н); См. образец заполнения требования-накладной (ф. 0504204). Меню-требования на выдачу продуктов питания (ф.

0504202) (Приложение N 5 к Приказу Минфина России N 52н); См. образец заполнения меню-требования на выдачу продуктов питания (ф. 0504202); Ведомости на выдачу кормов и фуража (ф.

0504203) (Приложение N 5 к Приказу Минфина России N 52н). См. образец заполнения ведомости на выдачу кормов и фуража (ф.

0504203); Ведомости выдачи материальных ценностей на нужды учреждения (ф.

п. 35, 36 Инструкции N 174н, п.

п. 35, 36 Инструкции N 183н. Бухгалтерские записи бюджетного учреждения при выдаче материальных запасов в эксплуатацию и перемещении их внутри организации между материально ответственными лицами │ N │ Содержание операций │ Номер счета │ │п/п│ ├──────────────────┬──────────────────┤ │ │ │ по дебету │ по кредиту │ │ 1 │Отражение выдачи материальных │ 0 105 XX 340 │ 0 105 XX 340 │ │ │запасов в эксплуатацию │ <*> │ <*> │ │ │(внутреннее перемещение │ │ │ │ │материальных запасов между │ │ │ │ │материально ответственными │ │ │ │ │лицами) │ │ │ │ 2 │Перемещение материальных │ 0 401 10 172 │ 0 105 3X 340 │ │ │запасов при их отнесении к │ │ <**> │ │ │категории особо ценного │ 0 105 2X 340 │ 0 401 10 172 │ │ │движимого имущества │ <**> │ │ │ 3 │Перемещение материальных │ 0 401 10 172 │ 0 105 2X 340 │ │ │запасов при их выбытии из │ │ <**> │

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению (с изменениями на 17 ноября 2017 года)

(с изменениями на 17 ноября 2017 года) См. ____________________________________________________________________ Документ с изменениями, внесенными: (Официальный интернет-портал правовой информации www.pravo.gov.ru, 19.12.2016, N 0001201612190019) (о порядке применения см.

2. Утвердить формы первичных учетных документов для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных (муниципальных) учреждений (класса 05

«Унифицированная система бухгалтерской финансовой, учетной и отчетной документации сектора государственного управления»

), согласно приложению N 2 к настоящему приказу. 3. Утвердить Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, согласно приложению N 3 к настоящему приказу. 4. Утвердить формы регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями (класса 05

«Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора»

), согласно приложению N 4 к настоящему приказу.

5. Утвердить Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями согласно приложению N 5 к настоящему приказу.

6.

Новые формы первичных документов

Приказом Минфина РФ от 30.03.2015 № 52н (далее – Приказ № 52н) утверждены новые формы первичных документов и регистров бухгалтерского учета, используемых государственными (муниципальными) учреждениями, а также Методические указания по их применению (далее – Методические указания). Данные документы и регистры следует применять при формировании учетной политики на 2015 год.

С вступлением в силу Приказа № 52н утрачивает силу ранее действующий Приказ № 173н[1]. В статье проведем сравнительный анализ новых и старых форм первичных документов. Прежде всего, напомним, что непосредственно самим приказом Минфина, как и раньше, утверждаются лишь те формы первичных документов, которые относятся к классу 05

«Унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора управления»

ОКУД[2].

Насколько изменились коды и названия форм первичных документов, рассмотрим в таблице: В соответствии с Приказом № 52н В соответствии с Приказом № 173н Номер формы первичного документа Название формы первичного документа Номер формы первичного документа Название формы первичного документа0504101 Акт о приеме-передаче объектов нефинансовых активов 0306030 Акт о приеме-передаче здания (сооружения) 0306031 Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) 0306001 Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)0504102 Накладная на внутреннее перемещение объектов нефинансовых активов 0306032 Накладная на внутреннее перемещение объектов основных средств0504103 Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств 0306002 Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств0504104 Акт о списании объектов нефинансовых активов (кроме транспортных средств) 0306003 Акт о списании объекта основных средств (кроме автотранспортных средств) 0306033 Акт о списании групп объектов основных средств (кроме автотранспортных средств)0504105 Акт о списании транспортного средства 0306004 Акт о списании автотранспортных средств 0504143 Акт о списании мягкого и хозяйственного инвентаря 0504143 Акт о списании мягкого и хозяйственного инвентаря 0504144 Акт о списании исключенных объектов библиотечного фонда 0504144 Акт о списании исключенных объектов библиотечного фонда 0504202 Меню-требование на выдачу продуктов питания 0504202 Меню-требование на выдачу продуктов питания 0504203 Ведомость на выдачу кормов и фуража 0504203 Ведомость на выдачу кормов и фуража0504204 Требование-накладная 0315006 Требование-накладная0504205 Накладная на отпуск материалов (материальных ценностей) на сторону 0315007 Накладная на отпуск материалов на сторону0504206

ПРИКАЗ Минфина РФ от 30.03.2015 N 52н (ред. Теперь перечень таких документов расширился в первую очередь за счет включения в него тех документов, которые ранее утверждались различными постановлениями Госкомстата РФ и относились к классу 03 «Унифицированная система первичной учетной документации» ОКУД. от 17.11.2017 с изменениями, вступившими в силу с 29.12.2017) «ОБ УТВЕРЖДЕНИИ ФОРМ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ И РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА, ПРИМЕНЯЕМЫХ ОРГАНАМИ ГОСУДАРСТВЕННОЙ ВЛАСТИ (ГОСУДАРСТВЕННЫМИ ОРГАНАМИ), ОРГАНАМИ МЕСТНОГО САМОУПРАВЛЕНИЯ, ОРГАНАМИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ ВНЕБЮДЖЕТНЫМИ ФОНДАМИ, ГОСУДАРСТВЕННЫМИ (МУНИЦИПАЛЬНЫМИ) УЧРЕЖДЕНИЯМИ, И МЕТОДИЧЕСКИХ УКАЗАНИЙ НО ИХ ПРИМЕНЕНИЮ»

Зарегистрировано в Минюсте России 2 июня 2015 г.

«Вопросы Министерства финансов Российской Федерации»

(Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478; N 49, ст. 4908; N 41, ст.

4048; 2005, N 34, ст. 3506; N 42, ст. 4278; N 49, ст. 5222; 2007, N 45, ст. 5491; N 53, ст. 6607; 2008, N 5, ст.

411; N 17, ст. 1895; N 34, ст. 3919; 2010, N 2, ст. 192; N 20, ст.

2468; N 52, ст. 7104; 2011, N 36, ст.

5148; 2012, N 20; ст. 2562; N 29, ст.

4115; N 37, ст. 5001; 2013, N 5, ст. 411; N 20, ст. 2488; N 36, ст.

4578; N 38, ст. 4818; 2014, N 40, ст. 5426) и в целях установления единого порядка ведения бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями приказываю: 1.

Утвердить Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, согласно приложению N 1 к настоящему приказу. 2. Утвердить формы первичных учетных документов для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных (муниципальных) учреждений (класса 05

«Унифицированная система бухгалтерской финансовой, учетной и отчетной документации сектора государственного управления»

ОКУД), согласно приложению N 2 к настоящему приказу. 3. Утвердить Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, согласно приложению N 3 к настоящему приказу.

4. Утвердить формы регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями (класса 05

«Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора»

ОКУД), согласно приложению N 4 к настоящему приказу. 5. Утвердить Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными

Накладная на внутреннее перемещение объектов нефинансовых активов

1 НАКЛАДНАЯ НА ВНУТРЕННЕЕ ПЕРЕМЕЩЕНИЕ ОБЪЕКТОВ НЕФИНАНСОВЫХ АКТИВОВ Коды Форма по ОКУД от 19 января 2016 г.

Дата Учреждение МБОУ ДО «Копыловский подростковый клуб «Одиссей» по ОКПО Структурное подразделение (отправитель) Структурное подразделение (получатель) Основание Приказ 1/3 от г. (вид документа, дата и номер) Объект основных средств Единица измерения Цена за Коли- Сумма, Примечание Ксерокс шт 7, , Кисловка Музей Брошюровщик шт 3, , Кисловка Музей Синтезатор шт 7, , шт 10, , Кисловка Музей тент шт 3, , шт 3, , Кисловка Музей Видеокамера шт 8, , Жалюзи горизонтальные м2 4, , Нежилое помещение шт 4,098, ,098, Нежилое помещение шт 2,225, ,225, введено Экран проекционный шт 3, , Принтер шт 3, , с Октябрьского шт 10, , с Октябрьского шт 27, , Принтер шт 5, , Проектор мультимедийный Цифровой фотоаппарат Перфаратор Проектор мультимедийный Камера Sony Фотоаппарат Теплосчетчик Телевизор Расходомер Расходомер Объектовая станция Каяк Автомобиль шт 29, , шт 10, , шт 4, , шт 19, , шт 19, , шт 30, , шт 45, , шт 20, , шт 91, , шт 15, , шт 25, , шт 13, , шт 13, , шт 56, , шт 65, , шт 60, , шт 15, , шт 17, , шт 31, , шт 88, , шт 44, , шт 332, , Гос. В 497 СР шт 99, ,900.002 шт 90, , Автомобиль шт 1,502, ,502, Гос.

Е 618 ХТ 70, ПТС 52 ОК , двигатель CVRC DE31948, кузов Z6FXXX ESFXDE31948, цвет белый, шт 30, , Лодка полиэтиленовая шт 12, , Водонепроницаемый костюм Палатка «TRAMP» Велотренажер -Купе Жалюзи вертикальные Мягкая мебель Макет автомата Обогреватель Стенд информационный канойное канойное канойное канойное канойное канойное канойное шт 5, , шт 15, , шт 9, , шт 6, , шт 6, , шт 6, , шт 7, , шт 8, , шт 4, , м2 7, , шт 8, , шт 12, , с Октябрьского шт 6, , с Октябрьского шт 3, , шт 3, , шт 3, , шт 3, , шт 3, , шт 3, , шт 3, , шт 4, , шт 5, , шт 5, , шт 3, , шт 3, , шт 5, , шт 11, , шт 10, , шт 5, , шт 3, , шт 7, , шт 7, , шт 7, , шт 7, , шт 7, , шт 7, , шт 7, , шт 6, , шт 6, , шт 6, , шт 4, ,000.003 шт 4, , шт 4, , шт 4, , шт 4, , шт 4, , шт 4, , шт 5, , шт 5, , шт 5, , шт 5, , шт 5, , шт 5, , шт 30, , шт 11, , шт 11, , шт 11, , шт 11, , шт 11, , шт 11, , шт 11, , шт 5, , Лыжи беговые Вибромассожер Дорожка беговая электрическая Подставка под штангу Шведская стенка шт 13, , шт 6, , шт 24, , шт 9, , шт 18, , шт 10, , шт 10, , шт 8, , шт 8, , шт 8, , шт 8, , шт 6, , шт 7, , шт 4, , ,782, Передали по постановлению 327 от Передали по пастонавлению 327 от Сдал Принял Широков А.А.

Широков С.А. » » 20 г. Отметка бухгалтерии об отражении перемещения в учете Номер счета по дебету по кредиту Сумма 4 , ,782, Исполнитель Вед.бухгалтер Клюквина Е.В. » » 20 г.5 Dimension p_arrmol[1], p_arrorgpu[1] Select DISTINCT I.RN_ORG From crin Inner Join InBase I On crin.rn = I.RN Into ARRAY p_arrmol p_mol = Iif(_Tally = 0, Space(4), p_arrmol[1]) Select DISTINCT I.RN_ORGPU From crin Inner Join InBase I On crin.rn = I.RN Where!IsNull(I.RN_ORGPU) And!Empty(I.RN_ORGPU) Into ARRAY p_arrorgpu p_orgrn = Iif(_Tally = 0, osystem.ownerorgrn, p_arrorgpu[1]) ДатаОт «от » + DToCLong(oSystem.Date) Дата DToC2000(oSystem.Date) Организация This.

Документы по учету нефинансовых активов (Лунина О.)

Все факты хозяйственной жизни учреждений спорта должны быть зафиксированы документально.

22 Инструкции N 157н к нефинансовым активам учреждений относятся:- основные средства;- нематериальные активы;- непроизведенные активы;- материальные запасы;- имущество, составляющее государственную (муниципальную) казну;- иные виды материальных ценностей.——————————— Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв.

Приказом Минфина России от 01.12.2010 N 157н.Их поступление, принятие к учету и выбытие оформляются первичными учетными документами. В действующих редакциях Инструкций N 162н , N 174н и N 183н даны ссылки на первичные документы, которые после вступления в силу Приказа N 52н для государственных и муниципальных учреждений являются неактуальными. Заметим, что названия указанных документов практически не изменились, новыми стали коды форм и их содержание.——————————— Инструкция по применению Плана счетов бюджетного учета, утв.

Приказом Минфина России от 06.12.2010 N 162н.

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н. Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв.

Приказом Минфина России от 23.12.2010 N 183н.Еще одной особенностью новых форм документов является то, что они теперь более универсальные: одна и та же форма может применяться для различных видов нефинансовых активов. Например, к таким документам можно отнести акт о приеме-передаче объектов нефинансовых активов (ф. 0504101) (далее — акт (ф. 0504101)), накладную на внутреннее перемещение объектов нефинансовых активов (ф.

0504102) (далее — накладная (ф.

0504102)), приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207) (далее — приходный ордер (ф. 0504207)).Поступление и принятие к учету нефинансовых активовСначала в учете учреждений отражается поступление нефинансовых активов.

Способов поступления существует несколько (приобретение, изготовление, безвозмездное поступление, централизованное снабжение и др.).

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102)

Для оформления движения НФА внутри госучреждений предусмотрены унифицированные формы накладной на внутреннее перемещение и требования-накладной.

Мы рассказываем о ф.0504102, сфере ее использования и правилах заполнения. Унифицированная форма по ОКУД 0504102 применяется в тех случаях, когда нужно оформить перемещение НФА внутри учреждения, например, из одного структурного подразделения в другое или от одного материально-ответственного лица (МОЛ) другому.

Утверждена накладная 0504102 приказом Минфина от 30.03.2015 года № 52н.

На основании этого первичного документа выполняется передача:

- основных средств;

- нематериальных активов;

- готовой продукции.

Форма 0504102 оформляется, когда сдается на склад готовая продукция, передаются приобретенные ОС из подотчета кладовщика в подотчет МОЛ по месту эксплуатации и др. Накладная на внутреннее перемещение объектов нефинансовых активов Образец заполнения ф. 0504102 при смене материально ответственных лиц или передаче имущества из одного подразделения в другое.

В заголовочной части накладной на внутреннее перемещение нефинансовых активов ф.0504102 следует указать:

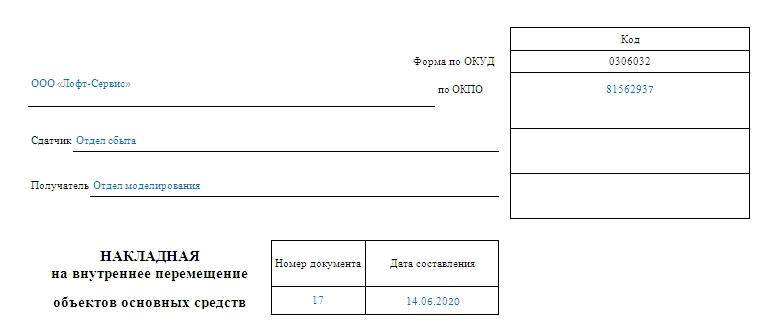

- номер документа;

- дату заполнения;

- наименование учреждения;

- структурное подразделение, передающее НФА;

- структурное подразделение, принимающее НФА;

- вид, дату и номер документа-основания (например, приказа или распоряжения руководителя).

В табличной части формы по ОКУД 0504102 в гр.1 и 2 указывается наименование передаваемого актива.

В бланке, размещенном в приложении к приказу Минфина 52н, указано, что передается основное средство, но в методических указаниях разрешается использовать форму еще и для перемещения НМА и готовой продукции, выпускаемой учреждением.

В гр. 3 и 4 отражается наименование и код по общероссийскому классификатору единицы измерения, в гр. 5 – цена в рублях за единицу.

Количество передаваемых объектов учета вносится в гр. 6, а в гр. 7 рассчитывается общая стоимость НФА. Графа 8 предназначена для примечаний, если они необходимы.

Под заполненной таблицей проставляются должности, подписи и расшифровка подписей сдающего и принимающего материально-ответственных лиц.

Ниже бухгалтер, отвечающий за учет активов, записывает бухгалтерскую проводку, сумму, свою должность, ФИО и ставит подпись.

Накладная заполняется в трех экземплярах, по одному для каждого МОЛ и для бухгалтерской службы.

Об утверждении положения о порядке внутреннего перемещения нефинансовых активов в департаменте информатизации и связи краснодарского края

Для обеспечения в департаменте информатизации и связи Краснодарского края (далее — департамент) достоверности данных бюджетного (бухгалтерского) учета, сохранности государственного имущества Краснодарского края, в соответствии с , , , приказываю:1. Утвердить Положение о порядке внутреннего перемещения нефинансовых активов департамента (далее — Положение) (прилагается).2.

Материально-ответственным лицам департамента соблюдать Положение, перемещение нефинансовых активов департамента оформлять в соответствии с приложениями к Положению, документы предоставлять в отдел экономики и бухгалтерского учета департамента для отражения в учете.3. Контроль за выполнением настоящего приказа оставляю за собой.4.

Настоящий приказ вступает в силу со дня его подписания. Руководитель департаментаД.А.Розевика Приложение УТВЕРЖДЕНОприказом департаментаинформатизации и связиКраснодарского краяот 2 ноября 2015 года N 181 Настоящее Положение о порядке перемещения нефинансовых активов в департаменте информатизации и связи Краснодарского края (далее — Положение) разработано в соответствии с , , в целях обеспечения достоверности данных бюджетного (бухгалтерского) учета и обеспечения сохранности государственного имущества Краснодарского края в департаменте информатизации и связи Краснодарского края (далее — департамент).Положение устанавливает правила и порядок перемещения нефинансовых активов в департаменте.

1.1. Все объекты нефинансовых активов (далее — НФА), числящиеся на балансе департамента, независимо от источника приобретения, должны быть закреплены за материально-ответственными лицами департамента.1.2. Материально-ответственные лица назначаются приказом руководителя департамента с заключением договора о полной материальной ответственности.С руководителем департамента договор о полной материальной ответственности не заключается в соответствии с положениями законодательства Российской Федерации.1.3.

Материально-ответственные лица обязаны:- бережно относиться к переданному для осуществления своих должностных обязанностей имуществу и принимать меры к предотвращению нанесения ему ущерба;- своевременно сообщать руководителю департамента либо своему непосредственному руководителю (руководителю соответствующего структурного подразделения департамента) обо всех обстоятельствах, угрожающих обеспечению сохранности вверенного им имущества;- вести учет, в том числе по местам хранения имущества, составлять и представлять в установленном порядке товарно-денежные документы и отчеты о движении и остатках вверенного им имущества;- участвовать в проведении инвентаризаций, иных проверок сохранности и состояния вверенного им имущества.1.4.

Учет имущества ведется материально-ответственным лицом по инвентарным объектам, количеству и сумме. Хранению у материально-ответственного лица подлежат следующие документы:- техническая документация на вверенное ему имущество;- карты рабочих мест с расписками сотрудников, получивших НФА в пользование;- акты формы ОС-1 о вводе в эксплуатацию основных

Накладная на внутреннее перемещение объектов нефинансовых активов

Содержание Накладная заполняется с двух сторон. Она представляет собой шапку на титульной стороне, таблицу из семи столбцов, продолжающуюся на оборотной стороне, а также место для краткой характеристики передаваемого объекта и подписей ответственных лиц.

В верхнем правом углу титульной части документа находится ссылка на Постановление Госкомстата 2003 года, которое утверждало эту форму в качестве обязательной. Через 10 лет она стала рекомендательной, но ее применение продолжается.

В верхней части накладной указываются формы по ОКУД и ОКПО, наименование компании, внутри которой происходит перемещение. Первым указывается подразделение, из которого изымается объект (оно называется «сдатчиком»).

Ниже указывается подразделение-получатель.

Внимание! Накладная должна заполняться подразделением-сдатчиком. После наименований подразделений написано название документа, дата составления бумаги и присваиваемый номер.

Ниже находится таблица с:

- описанием, которое включает дату выпуска (либо постройки), полное наименование, инвентарный номер;

- стоимостью;

- номером;

- количеством передаваемых объектов в штуках;

- итогами.

После таблицы оставлено пространство для описания объекта, его технических и иных характеристик.

При заполнении эти строки нельзя оставлять пустыми.

Можно упомянуть о состоянии (хорошее, отличное, удовлетворительное), имеющихся дефектах (потертости, сколы и пр.), охарактеризовать упаковку. Если прилагаются гарантийные талоны или инструкции, то прописываются и они.

В конце должны стоять подписи (расшифрованные) лиц, которые произвели сдачу и прием.

Факт того, что информация о перемещении была занесена в книгу учета, подтверждается главным бухгалтером (либо просто бухгалтером, который осуществлял перенос данных). Важно! При постановке подписей упоминание должностей лиц обязательно.

Законодательство предусматривает специальную унифицированную форму накладной — ОС-2.

Использовать именно такой бланк компании не обязаны.

Допускается самостоятельная разработка формы первичной документации организациями. Однако они должны документально утверждаться и содержать обязательные пункты для подобной документации.