Ндфл 2 непречисленные налоги

Оглавление:

- Отражаем неудержанный налог в НДФЛ-отчетности

- Gvmp

- Blog

- Что означает в справке 2 НДФЛ сумма налога исчисленная и удержанная

- Как правильно заполнить справку 2-НДФЛ

- Почему в справке 2-НДФЛ исчисленный налог не равен удержанному?

- 2 ндфл сумма налога удержанная и перечисленная

- Сумма налога перечисленная в справке 2-НДФЛ: что ставить

- Сумма налога перечисленная в справке 2-НДФЛ: что это

- НДФЛ исчисленный и удержанный: в чем разница

- Неуплата НДФЛ в 2020 годах и ее последствия

Отражаем неудержанный налог в НДФЛ-отчетности

→ Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 февраля 2020 г.

Н.А. Мартынюк,эксперт по бухгалтерскому учету и налогообложениюО невозможности удержать НДФЛ в 2017 г. нужно сообщить ИФНС не позднее 1 марта 2020 г., сдав справку 2-НДФЛ с признаком «2».

Нужно разобраться, какие суммы доходов и налога включить в справки и как отразить эти суммы в годовом расчете 6-НДФЛ. В справки с признаком «2» нужно включить только те суммы доходов 2017 г., НДФЛ с которых невозможно было удержать в том же 2017 г. Удерживать этот налог из доходов 2020 г.

нельзя (это не касается выплачиваемой в январе зарплаты за декабрь). Физлицо должно будет заплатить налог самостоятельно по уведомлению из налоговой, которое она составит как раз на основании вашей справки с признаком «2», .

Внимание Второй экземпляр сдаваемой в ИФНС справки с признаком «2» нужно передать физлицу в тот же срок — не позднее 01.03.2018.

Вот основные ситуации, в которых НДФЛ в 2017 г. удержать было невозможно и нужно сдать справки с признаком «2».

Ситуация 1. Физлицо получило от вас в 2017 г. неденежный доход — например в виде прощения долга, матвыгоды от экономии на процентах по займу, в натуральной форме (подарок, оплата за физлицо товаров, работ, услуг) и т.

п. На установленную НК дату получения физлицом этого дохода вы исчислили с него НДФЛ. Но с этого момента и до конца 2017 г.

вы не выплачивали физлицу денежных доходов, из которых этот НДФЛ можно было бы удержать. Либо выплаченных в этот период доходов не хватило для удержания всей суммы налога.

Ситуация 2. Работнику в 2017 г. выданы суточные сверх норм, и при этом с последнего числа месяца, в котором был утвержден его авансовый отчет, до конца 2017 г. вы не выплачивали ему каких-либо денежных доходов.

Либо выплаченных в этот период доходов не хватило для удержания всей суммы исчисленного со сверхнормативных суточных налога. Доход в виде сверхнормативных суточных считается полученным в последний день того месяца, в котором утвержден авансовый отчет. Поэтому исчисленный с них НДФЛ удерживается из любых доходов, выплаченных начиная с этого дня до конца года.

Если их не было или не хватило для удержания, нужна справка с признаком «2».

Внимание Отдельно обратим внимание на матвыгоду от экономии на процентах, начисленную за декабрь 2017 г., и на сверхнормативные суточные по утвержденным в декабре авансовым отчетам.

Дата фактического получения этих доходов физлицом — 31.12.2017. Поэтому исчисленный с них НДФЛ является невозможным для удержания (если только 31 декабря вы не выплачивали этому физлицу какой-либо денежный доход, из которого вы могли бы удержать этот налог). Его нужно включить в справку с признаком «2».

Gvmp

Содержание 2-НДФЛ — документ, в котором отражена платежеспособность трудового лица.

Основное предназначение выписки для физического лица:

-

оформление кредита, займа у финансовой организации

- оформление визы

- расчет пенсии

- начисление алиментов

- усыновление, оформление опекунства

- начисление денежных выплат по безработице, социальных льгот для малообеспеченных граждан

- получение государственного налогового вычета

- устройство на другое место трудовой деятельности

- участие в судебном разбирательстве

2-НДФЛ – юридическое подтверждение официальной ежемесячной прибыли физического лица.

Документ выдается только работодателем, который считается налоговым представителем сотрудника в соответствии со ст. 24 НК РФ. Он должен ежегодно отправлять отчетность в ФНС о денежных удержаниях с работников предприятия. Индивидуальный предприниматель не может предоставить бумагу на собственное имя.

Для получения кредита в финансовой организации, подтверждения дохода необходима налоговая декларация. Видео о новой форме 2-НДФЛ: ФНС запрашивает документ для административного регулирования подоходного налога с граждан. Ежегодное предоставление справок с организаций дает возможность выявить не перечисление денежных средств в государственный бюджет, применение неустановленных ставок налогообложения, факт невнесения обязательного платежа.

Справка о доходах лица, имеющего официальное трудоустройство, выдается главой организации, предприятия, частной компании. Работодатель предоставляет документ в ФНС в обязательном порядке или сотруднику по его письменному заявлению.

Таблица 1.

Порядок и описание представления документа. Объект выдачи Федеральная налоговая служба Работник Информация о доходах каждого работника в течение года Информация о прибыли работника, с которого не взимались налоги на протяжении года Сведения о доходах по собственному желанию Основание Обязательное требование по ст. 230 НК РФ Обязательное требование по ст.

226 НК РФ Письменный запрос по п.3 ст. 230 РФ, ст. 62 ТК РФ Количество экземпляров Один Два: один в ФНС, второй – сотруднику организации Указанное в заявлении Оформление справки Оригинал Оригинал Оригинал Период предоставления До 1 апреля истекшего календарного года До 1 марта истекшего налогового периода, когда произошел инцидент

Blog

| | В документе, называемом справкой 2-НДФЛ, представлены данные выплат.

Все проплаты детализируются по конкретным статьям, указываются все виды налогов.

Поскольку налоги платятся не предприятием, а его сотрудниками, то и отчисления производятся из их зарплат.

Налоги по доходам физических лиц должны рассчитать и удержать в бухгалтерии предприятия, на котором трудится человек.

При этом сама организация имеет статус налогового агента. То есть предприятие выступает посредником в отношениях между налоговой инспекцией и самим работником в сфере налогообложения.

Отсюда следует, что все отчисления делаются не из бюджета компании, а из кошелька человека.

В справке имеются графы, содержание которых непонятно, особенно в случае с новичками, заполняющими их в первый раз. К примеру, вопросы могут возникать не только по поводу заполнения самого отчетного документа, в котором содержится сумма налога, перечисленная в справке 2-НДФЛ, но и что это, и как ее правильно использовать.

/2 /2 /2 /2 Содержание: Существует три вида налогов, указываемых в 2-НДФЛ:

- Удержанный — заранее исчисленную сумму предприятие удерживает из зарплаты или иных доходов человека. То есть удержанный налог отображается в виде суммы, которая затем уходит в бюджет, а сотрудник получает заработную плату с уже вычтенной суммой.

- Исчисленный — при планировании выплат сотрудникам предприятие самостоятельно вычисляет размер налога, впоследствии отчисляемого в бюджет. К слову, именно отчисляемая величина и называется перечисленным налогом. Исчисленный налог равняется сумме доходов, из которой убирается размер вычетов, результат чего множится на размер НДФЛ, который по стандарту имеет показатель в 13%.

- Перечисленный — представляет собой налог, который был перечислен налоговым агентом в качестве пополнения бюджета.

Чаще всего сложности возникают при заполнении графы “Сумма перечисленного налога”.

Ведь компания на протяжении года выплачивает цельную сумму налога со всего штата. В отличие от остальной документации, в справке 2-НДФЛ распределить налог необходимо отдельно по каждому сотруднику. Если было оплачено столько, сколько нужно, то никаких трудностей не предвидится.

Тогда размер исчисленного налога будет равен двум другим суммам. И это позволит эффективно разграничить налоги с каждого из сотрудников.

Порой показатели отчислений могут не сходиться, и важно понять, почему в справке 2-НДФЛ не отражается сумма налога перечисленная.

Для этого есть разные причины.

Самая распространенная заключается в ситуации, когда сотрудник увольняется, а пересчет налога не позволяет удержать его. И при запоздалом перечислении средств в бюджет получается определенная недоплата. Если налицо переплата налоговых сумм, в первую очередь необходимо выяснить причину.

Когда она не связана с чрезмерным удержанием налога от зарплаты сотрудника, что бывает в результате ошибок, то переплаченные средства возможно вернуть, для этого придется обратиться в налоговую с соответствующей просьбой.

Что означает в справке 2 НДФЛ сумма налога исчисленная и удержанная

Ежегодно по окончании календарного года юр лица, которые начисляли и выплачивали доходы в пользу физ. лиц в течение отчетного года, а также вели начисление и передачу сумм НДФЛ в казну, отчитываются об этом перед фискальными органами.

При формировании сведений бухгалтер сталкивается с таким обстоятельством, когда исчисленные суммы не равны удержанным суммам.

лица, а это значит, во время расчета заработной платы возникла ошибка.

В таком случае эти суммы возвращают, для этого обращаются с заявлением к инспектору. Переплаты не пойдут в зачет будущих платежей из-за особенностей формирования и перевода налога на доходы в казну. Таким образом, в справке 2 эти значения не отражены.

Если ошибка в начислении зарплаты, применении вычета и исчисления подоходного налога привела к большим размерам переплаты, это фиксируют в бланке 2 и возвращают излишне изъятую сумму работнику.

В случае возврата распределяют суммы НДФЛ с учетом конкретных сведений. Если при формировании справки 2 бухгалтер заметил, что произошла уплата налога меньше удержанной на конец года, и это не связано с финансовой работой предприятия, то перечислить следует незамедлительно, до отправки справки 2 в налоговую инспекцию. Таким образом, предприятие в первую очередь возвращает государству долг по НДФЛ, затем формирует отчетность 2, в которой распределяет суммы по физ.

лицам. Иными словами, на момент сдачи отчета задолженность гасят, и в итоговой декларации сведения по изъятому НДФЛ равняются начисленному налогу. В случае, если невозможно удержать и передать эти суммы государству, это нужно отразить в бланке 2.

Здесь указывают, что удержанный НДФЛ равен переданному налогу, но не совпадает с начисленным налогом. Справка 2 для этого случая формируется с признаком 2, и в нее вносят не удержанную сумму подоходного налога. Субъект хозяйствования начисляет зарплату работникам, предварительно с этого вознаграждения считает НДФЛ нарастающим итогом, который при выдаче дохода будет удержан и затем передан в казну.

Эта норма определена в статье 226 п. 3. В справке 2 НДФЛ за отчетный год сумма налога исчисленная – тот показатель, который рассчитан бухгалтером в момент начисления прибыли в пользу физ. лиц. Это значение вписывают в соответствующую ячейку декларации 2.

Если физ. лицо получает прибыль, которая попадает под налогообложение по “разным” ставкам подоходного налога, исчислить налог следует отдельно по каждому виду дохода под соответствующий процент.

В справке 2 НДФЛ следует отразить удержанную сумму налога во время выплаты заработка, которую исчислили ранее по статье 226 п. 4. Таким образом, физ. лицо на руки получает доход, уменьшенный на размер подоходного налога, который остается на счетах бухгалтерского учета у налогового агента и переведется в казну в сроки, установленные законодательно.

Как правильно заполнить справку 2-НДФЛ

- 4.

- 2.

- 1.

- 3.

В разделе 5 отразите общую сумму дохода и налога по итогам года. Этот раздел заполняйте отдельно по каждой ставке налога.Порядок заполнения соответствующих полей приведен в таблице.

Для этого нужно вычесть из показателя, отраженного в поле «Общая сумма дохода», сумму всех налоговых вычетов, которые отражены в разделах 3 и 4 справки 2-НДФЛ Налоговую базу для расчета налога (если общая сумма начисленного дохода подлежит уменьшению на сумму вычетов) «Сумма налога исчисленная» Сумму исчисленного налога. Для этого умножьте налоговую базу на ставку, указанную в разделе 3 Сумму налога, которую вы исчислили, но не удержали «Сумма фиксированных авансовых платежей» Величину фиксированных авансовых платежей, на которую следует уменьшить налог 0 «Сумма налога удержанная» Сумму налога, которую вы удержали с доходов сотрудника 0 «Сумма налога перечисленная» Сумму налога, которую вы перечислили за год 0 «Сумма налога, излишне удержанная налоговым агентом» Не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты по налогу, которая образовалась в связи с изменением налогового статуса 0 «Сумма налога, не удержанного налоговым агентом» Исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде Если есть сотрудники-иностранцы, которые , заполните поле «Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи». Укажите реквизиты полученного уведомления и код ИФНС, которая выдала этот документ.

Если такого уведомления у вас нет, заполнять это поле не нужно.Ситуация: как заполнить справку 2-НДФЛ, если зарплату в отчетном периоде начислили, но не выплатили?Такую зарплату отражайте в справке 2-НФДЛ по общим правилам. По-особому нужно заполнить лишь раздел 5.Выплатили зарплату или нет, для справки 2-НДФЛ значения не имеет. В любом случае оплата труда становится доходом в последний день месяца, за который она начислена (п.

2 ст. 223 НК РФ). Поэтому в форме 2-НДФЛ отразите:

- месяц, за который начислена зарплата, код и сумму такого дохода – в разделе 3;

- вычеты – в разделе 4.

В разделе 5 начисленную, но не выплаченную зарплату нужно отразить только по строкам «Общая сумма дохода», «Налоговая база», «Сумма налога исчисленная». А строки «Сумма налога удержанная» и «Сумма налога перечисленная» заполните в зависимости от того, успели выплатить зарплату до подачи справки или нет. Это связано с тем, что суммы удержанного налога отражают в том налоговом периоде, за который исчислен налог.

Почему в справке 2-НДФЛ исчисленный налог не равен удержанному?

Опубликовано 23.10.2014 17:36 Просмотров: 123815 При формировании справок 2-НДФЛ для сотрудников или при подготовке годовой отчетности многие сталкиваются с такой ситуацией, когда по какому-то человеку сумма исчисленного налога не равна сумме удержанного.

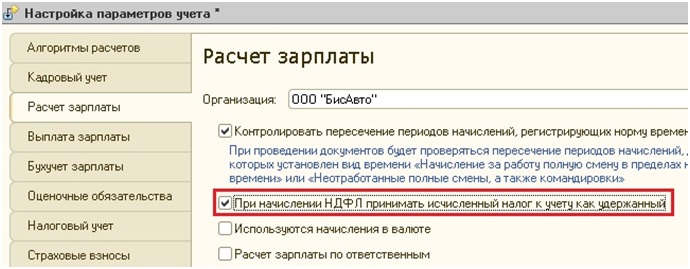

Иногда это правильное поведение программы, и суммы действительно должны отличаться, но чаще всего имеет место обычная ошибка, которая появляется из-за некорректных настроек программы или неправильного алгоритма ввода документов. И первым делом мы поговорим именно о настройках программ 1С: Зарплата и управление персоналом 8, 1С: Комплексная автоматизация 8 и 1С: УПП.8. Чтобы их проверить, на рабочем столе выбираем вкладку «Предприятие» и находим пункт «Параметры учета».

В открывшемся окне переходим на закладку «Расчет зарплаты» и обращаем внимание на галочку «При начислении НДФЛ принимать исчисленный налог к учету как удержанный».

По умолчанию, если вы самостоятельно не меняли настройки, то эта галочка не установлена.

Это значит, что в графу «Исчислено» будут попадать суммы НДФЛ, которые рассчитывается при вводе документов начисления зарплаты, а вот в графу «Удержано» — только после проведения документов на выплату зарплаты.

То есть несмотря на то, что зарплата начислена, НДФЛ посчитан и фигурирует в расчетный листках, удержанной эта сумма будет считаться только тогда, когда сотрудник получит свои деньги. В общем то в теории, при регулярной выплате зарплаты, проблем возникать не должно.

Вопросы могут появиться в случае задержек зарплаты, например, если на момент формирования отчетности зарплата за декабрь еще не выплачена. Тогда сумма будет считаться исчисленной, но не удержанной, и появятся расхождения. Или сотрудник может попросить справку 2-НДФЛ в тот момент, когда зарплата за месяц уже начислена, но документов на выплату еще в программе нет.

В этом случае также будет временное расхождение в суммах исчисленного и удержанного налога.

Но это всё в теории. На практике же я очень часто вижу ситуации, когда при такой настройке суммы просто не совпадают по непонятным причинам. Возникает это из-за проблем с последовательностью проведения документов.

Например, в организации некоторые сотрудники получают фиксированные оклады, и руководитель попросил выплатить им зарплату раньше, чем остальным. Бухгалтер решает сначала сделать платежку или расходник, т.к.

сумму она уже знает, а потом начислить зарплату.

В этом случае получится путаница, потому что на момент выплаты исчисленного НДФЛ еще нет и удерживать пока нечего. Еще часто проблемы с последовательностью ввода документов бывают при начислении отпускных, выплате авансов или при внесении изменений в документы начисления зарплаты уже после того, как документы на выплату сформированы. Решаться такие проблемы должны перепроведением документов в правильной последовательности, но далеко не все это делают своевременно.

Причем самый идеальный вариант — сначала отменить проведение всех документов, а потом провести их снова — вообще сложно реализовать на практике.

2 ндфл сумма налога удержанная и перечисленная

Содержание С исчисленным и удержанным НДФЛ сталкиваются индивидуальные предприниматели и организации, нанимающие на работу сотрудников. Согласно пункту 1 статьи 226 НК РФ, им в обязанность включено исчисление и удержание подоходного налога из зарплаты работников с последующим перечислением этих сумм в бюджет страны. Внесем ясность: в чем разница НДФЛ исчисленного и удержанного.

Налоговый агент, коим выступает работодатель, перед тем, как выдать сотруднику заработную плату, должен высчитать сумму НДФЛ, которая затем будет удержана из общей заработной платы и направлена в бюджет государства.

Исчисленный НДФЛ – это и есть та самая вычисленная сумма.

Ее нужно отразить в справке формы 2-НДФЛ.

Прописывают эту позицию в графе «Сумма налога исчисленная».

Исчисленный подоходный налог изымают из той денежной суммы, которую на руки получит сотрудник компании или же лицо, работающее на ИП.

Таким образом, удержанный НДФЛ остается у работодателя, перед тем как последний переведет его в бюджет государства.

Упомянутую сумму также отражают в справке 2-НДФЛ. Ей отведена графа «Сумма налога удержанная».

Вот интересующий нас фрагмент из справки 2-НДФЛ:

По новым правилам НК РФ между двумя описанными понятиями различие практически стерлось.

Так, исчисление делают во время фактического получения зарплаты и т. п., а удержание происходит только после того, как сотруднику будет выплачен его заработок.

Однако это не значит, что суммы исчисленного и удержанного НДФЛ всегда будут равны. Далее поговорим и об этом. Когда деньги со счета компании переходят в бюджет, их можно отнести к категории перечисленного НДФЛ.

В форме 2-НДФЛ их тоже отражают.

Размер средств указывают в графе «Сумма налога перечисленная» (см.

рисунок выше). ПРИМЕР 1 Возьмем для примера ситуацию, когда сотрудник за август 2016 года вместе зарплатой должен получить 60 000 рублей. Никакие вычеты ему не положены. Из его заработка исчислен и удержан НДФЛ, но в бюджет работодатель направил только половину этой суммы, так как не смог удержать налог со всего дохода.

Это значит, что НДФЛ исчисленный и удержанный должен составить 7800 рублей: 60 000 руб. ×13% = 7800 руб. Но реально перечисленный подоходный налог будет составлять 3900 рублей: 30 000 руб. ×13% = 3900 руб. Таким образом, сотрудник получит на руки 56 100 рублей, а в бюджет поступит не вся сумма налога.

Значит, работодатель не в полной мере исполнил свои налоговые обязательства. ПРИМЕР 2 В конце года должна быть заполнена справка 2-НДФЛ, а размер заработка сотруднику за последний месяц года начислен, но деньги еще не выданы.

Как в этом случае отразить НДФЛ? Доход за декабрь должен быть показан в форме 2-НДФЛ как начисленный за этот месяц.

Исчисленный налог также в ней следует показать.

Сумма налога перечисленная в справке 2-НДФЛ: что ставить

› › › В документе, называемом справкой 2-НДФЛ, представлены данные выплат.

Все проплаты детализируются по конкретным статьям, указываются все виды налогов. Поскольку налоги платятся не предприятием, а его сотрудниками, то и отчисления производятся из их зарплат. Налоги по доходам физических лиц должны рассчитать и удержать в бухгалтерии предприятия, на котором трудится человек.

При этом сама организация имеет статус налогового агента.

То есть предприятие выступает посредником в отношениях между налоговой инспекцией и самим работником в сфере налогообложения. Отсюда следует, что все отчисления делаются не из бюджета компании, а из кошелька человека.

В справке имеются графы, содержание которых непонятно, особенно в случае с новичками, заполняющими их в первый раз. К примеру, вопросы могут возникать не только по поводу заполнения самого отчетного документа, в котором содержится сумма налога, перечисленная в справке 2-НДФЛ, но и что это, и как ее правильно использовать.

Существует три вида налогов, указываемых в 2-НДФЛ:

- Исчисленный — при планировании выплат сотрудникам предприятие самостоятельно вычисляет размер налога, впоследствии отчисляемого в бюджет. К слову, именно отчисляемая величина и называется перечисленным налогом. Исчисленный налог равняется сумме доходов, из которой убирается размер вычетов, результат чего множится на размер НДФЛ, который по стандарту имеет показатель в 13%.

- Удержанный — заранее исчисленную сумму предприятие удерживает из зарплаты или иных доходов человека. То есть удержанный налог отображается в виде суммы, которая затем уходит в бюджет, а сотрудник получает заработную плату с уже вычтенной суммой.

- Перечисленный — представляет собой налог, который был перечислен налоговым агентом в качестве пополнения бюджета.

Чаще всего сложности возникают при заполнении графы “Сумма перечисленного налога”. Ведь компания на протяжении года выплачивает цельную сумму налога со всего штата.

В отличие от остальной документации, в справке 2-НДФЛ распределить налог необходимо отдельно по каждому сотруднику. Если было оплачено столько, сколько нужно, то никаких трудностей не предвидится.

Тогда размер исчисленного налога будет равен двум другим суммам. И это позволит эффективно разграничить налоги с каждого из сотрудников.

Порой показатели отчислений могут не сходиться, и важно понять, почему в справке 2-НДФЛ не отражается сумма налога перечисленная.

Для этого есть разные причины.

Самая распространенная заключается в ситуации, когда сотрудник увольняется, а пересчет налога не позволяет удержать его.

И при запоздалом перечислении средств в бюджет получается определенная недоплата. Если налицо переплата налоговых сумм, в первую очередь необходимо выяснить причину.

Когда она не связана с чрезмерным удержанием налога от зарплаты сотрудника, что бывает в результате ошибок, то переплаченные средства возможно вернуть, для этого придется обратиться в налоговую с соответствующей просьбой.

Сумма налога перечисленная в справке 2-НДФЛ: что это

24 24 В документе, называемом справкой 2-НДФЛ, представлены данные выплат.

Все проплаты детализируются по конкретным статьям, указываются все виды налогов.

Поскольку налоги платятся не предприятием, а его сотрудниками, то и отчисления производятся из их зарплат. Налоги по доходам физических лиц должны рассчитать и удержать в бухгалтерии предприятия, на котором трудится человек. При этом сама организация имеет статус налогового агента.

То есть предприятие выступает посредником в отношениях между налоговой инспекцией и самим работником в сфере налогообложения. Отсюда следует, что все отчисления делаются не из бюджета компании, а из кошелька человека. В справке имеются графы, содержание которых непонятно, особенно в случае с новичками, заполняющими их в первый раз.

К примеру, вопросы могут возникать не только по поводу заполнения самого отчетного документа, в котором содержится сумма налога, перечисленная в справке 2-НДФЛ, но и что это, и как ее правильно использовать.

Существует три вида налогов, указываемых в 2-НДФЛ:

- Удержанный — заранее исчисленную сумму предприятие удерживает из зарплаты или иных доходов человека. То есть удержанный налог отображается в виде суммы, которая затем уходит в бюджет, а сотрудник получает заработную плату с уже вычтенной суммой.

- Исчисленный — при планировании выплат сотрудникам предприятие самостоятельно вычисляет размер налога, впоследствии отчисляемого в бюджет. К слову, именно отчисляемая величина и называется перечисленным налогом. Исчисленный налог равняется сумме доходов, из которой убирается размер вычетов, результат чего множится на размер НДФЛ, который по стандарту имеет показатель в 13%.

- Перечисленный — представляет собой налог, который был перечислен налоговым агентом в качестве пополнения бюджета.

Чаще всего сложности возникают при заполнении графы “Сумма перечисленного налога”.

Ведь компания на протяжении года выплачивает цельную сумму налога со всего штата. В отличие от остальной документации, в справке 2-НДФЛ распределить налог необходимо отдельно по каждому сотруднику. Если было оплачено столько, сколько нужно, то никаких трудностей не предвидится.

Тогда размер исчисленного налога будет равен двум другим суммам.

И это позволит эффективно разграничить налоги с каждого из сотрудников.

Порой показатели отчислений могут не сходиться, и важно понять, почему в справке 2-НДФЛ не отражается сумма налога перечисленная.

Для этого есть разные причины. Самая распространенная заключается в ситуации, когда сотрудник увольняется, а пересчет налога не позволяет удержать его. И при запоздалом перечислении средств в бюджет получается определенная недоплата.

Если налицо переплата налоговых сумм, в первую очередь необходимо выяснить причину. Когда она не связана с чрезмерным удержанием налога от зарплаты сотрудника, что бывает в результате ошибок, то переплаченные средства возможно вернуть, для этого придется обратиться в налоговую с соответствующей просьбой.

НДФЛ исчисленный и удержанный: в чем разница

→ → Актуально на: 25 ноября 2015 г. Организации и ИП, выплачивающие доходы своим работникам или иным физлицам, обязаны, как , исчислить НДФЛ с этих доходов, удержать его и перечислить в бюджет ().

Собираясь выплатить доход работнику/физлицу, налоговому агенту нужно определить сумму НДФЛ, которую необходимо будет удержать из доходов работника и впоследствии перечислить в бюджет. Именно эта сумма и называется исчисленной.

В справке по форме 2-НДФЛ данная сумма отражается в строке «Сумма налога исчисленная». Исчисленный НДФЛ налоговый агент должен удержать из выплачиваемых доходов. То есть, по сути, удержанный НДФЛ — это сумма, которую агент оставляет у себя для дальнейшего .

А работнику (или иному «физику») на руки выплачивает доход уже за минусом удержанного налога. В справке 2-НДФЛ сумма налога удержанная указывается в строке «Сумма налога удержанная».

Это та сумма налога, которую налоговый агент фактически перечислил в бюджет. В справке о доходах 2-НДФЛ информации о сумме перечисленного налога отведено место в строке «Сумма налога перечисленная». Зарплата работника составляет 30000 руб.

в месяц, стандартные вычеты работнику не положены.

Работодатель исчислил сумму НДФЛ и полностью удержал его, но в бюджет перечислил лишь 50% от удержанной суммы. НДФЛ Сумма Исчисленный 3900 руб. (30000 руб. х 13%) Удержанный 3900 руб.

Перечисленный 1950 руб. (3900 руб. х 50%) Получается, что на руки работник должен получить 26100 руб. (30000 руб. – 3900 руб.), а работодатель не до конца исполнил свои налоговые обязанности, т.к.

НДФЛ в бюджет поступил не в полном объеме. Рассмотрим такую ситуацию. По итогам года нужно заполнить справку 2-НДФЛ. Начислена, но не выплачена в срок зарплата за декабрь 2015 года.

Как отразить ее в справке за 2015 год, если справку уже пора сдавать, а зарплата так и не выплачена работнику? Во-первых, декабрьскую зарплату нужно показать в справке как доход за декабрь. Во-вторых, нужно показать в справке исчисленный налог с декабрьской зарплаты, а затем отразить его в составе сумм, не удержанных налоговым агентом.

В-третьих, после погашения задолженности по зарплате, удержания и уплаты НДФЛ в бюджет нужно сдать в ИФНС уточненную справку 2-НДФЛ с признаком 1 за 2015 год, показав налог в составе удержанных и перечисленных сумм. Бывают ситуации, когда налоговый агент не может удержать налог из выплачиваемых доходов. Например, супермаркет устроил розыгрыш продуктовых корзин среди своих покупателей.

Поскольку победители получают от организации только приз и никакие денежные выплаты им не выплачиваются, то у супермаркета-налогового агента отсутствует возможность удержать НДФЛ со стоимости призов.

В этом случае налоговый агент не позднее 1 марта года, следующего за годом, в котором был выплачен доход без удержания НДФЛ, должен и самому физическому лицу (). К примеру, если налог не был удержан с доходов, выплаченных в 2015 г., сообщить о невозможности удержать НДФЛ нужно . Если возможность удержать налог у вас была, но вы этого

Неуплата НДФЛ в 2020 годах и ее последствия

Штраф (НДФЛ) Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц.

сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц.

сетях: > > Неуплата НДФЛ – причина, которая обязывает налоговые органы привлечь к ответственности налогоплательщика, однако на практике существуют такие ситуации, которые позволяют снизить наказание.

О том, что при неуплате данного налога может спасти от ответственности, а также о новшествах в мерах налогового наказания читайте в рубрике .

27 сен 2020 16 сен 2020 С начала 2020 года действуют новые правила наложения штрафа за неуплату налога на налоговых агентов. Самый массовый «агентский» налог у нас НДФЛ. Давайте разберемся, как избежать штрафа за несвоевременное перечисление НДФЛ.

18 мaр 2020 Штраф за несвоевременную уплату НДФЛ накладывается контролирующими органами в случае, если налог вовремя не попадет в бюджет. Во сколько обойдется просрочка налогового платежа, на кого может быть наложен штраф за несвоевременное перечисление НДФЛ и есть ли законные способы освободиться или хотя бы уменьшить сумму налоговых санкций — расскажем в нашей статье.

18 мaр 2020 13 мaр 2020 Неуплата НДФЛ — ответственность за это нарушение несут как выгодоприобретатели, так и лица, от которых физические лица получают доходы. В данной статье мы поговорим о том, к какой ответственности могут быть привлечены налогоплательщики и налоговые агенты и можно ли ее избежать.

01 фев 2020 29 дек 2020 13 дек 2020 22 ноя 2020 17 авг 2020 1 Обязанность перечисления НДФЛ в бюджет возникает при наличии объекта налогообложения. При этом можно выделить следующие категории его плательщиков:

- Организации и ИП – в качестве налогового агента при удержании налога с выплаченного сотрудникам дохода.

- Физлица как самостоятельные плательщики НДФЛ с суммы полученного дохода.

В случае если организация имеет обособленные подразделения, нужно придерживаться порядка осуществления оплаты НДФЛ по филиалам, о котором рассказывается в материале .