Нужно ли платить авансовые платежи по усн ип без работников

Оглавление:

- Как рассчитать авансовый платеж ИП по УСН

- Авансовые платежи ИП по УСН в 2020 году: сроки уплаты и порядок расчета

- Инструкция для начинающего ИП на упрощенке 6 %

- Усн 6% без сотрудников — можно платить раз в году все платежи?

- Авансовые платежи и налог по УСН в 2020 году

- Что нужно знать про авансовые платежи по УСН в 2020 году

- Авансовые платежи ип на усн и практика их оплаты

- Упрощённая система налогообложения

- Обязательно ли платить авансовые платежи по усн

- Авансовый платеж по УСН

- Как ИП на УСН 6% уменьшить налог на страховые взносы

- Обязательно ли платить авансовые платежи по усн

- Обязательно ли платить авансовые платежи по УСН

Как рассчитать авансовый платеж ИП по УСН

» Авансовые платежи ИП на УСН в 2020 году вносят трижды в год независимо от выбранного объекта налогообложения. Предприниматели вперёд уплачивают не только часть единого налога, но и взносы в страховые фонды «за себя». Авансы по налогу рассчитываются от полученного в квартале дохода, взносы просто делятся на равные доли, чтобы в конце года нагрузка была меньше. Индивидуальные предприниматели, выбравшие для себя упрощённую систему налогообложения в 2020 году, уплачивают единый налог, который заменяет сразу несколько бюджетных платежей: подоходный, на прибыль и на добавленную стоимость.

От НДС, однако, предприниматель освобожден не полностью.

Его придётся начислять, если бизнесмен отпускает продукцию или оказывает услуги, выставляя счёт с выделением налога, или занимается импортом.

Правила налогообложения на УСН таковы, что авансовые платежи ИП, например, в 2020 году следует определять и вносить в бюджет, если:

- В дальнейшем все внесенные в рамках предоплаты средства засчитываются в сумму годового единого налога, уменьшая его таким образом.

- Предприниматель с доходом закончил очередной квартал. При отсутствии прибыльности бизнеса эта обязанность отпадает.

Индивидуальные предприниматели, независимо от выбранного режима налогообложения обязаны за себя уплачивать страховые взносы на обязательное социальное страхование. Тем самым формируется база для начисления будущей пенсии. Суммы фиксированных выплат едины на социальное и пенсионное страхование ИП и не зависят от размера получаемого дохода.

Сроки внесения этих сборов сильно отличаются от тех, которые начисляются на зарплату сотрудников. Если по доходу работников взносы рассчитываются ежемесячно и внести их надо в течение 15 дней максимум, то ИП может уплатить сборы разово в конце года, или вносить авансы, хоть поквартально, хоть помесячно.

После сдачи годовой декларации проводится окончательный подсчёт платежей в фонды, и если сумма дохода превысит 300 тыс. руб., с положительной разницы придётся добавить 1%.

Авансовые платежи по УСН вносят ИП в следующие сроки: они платить должны не позднее 25-го числа следующего за месяцем, завершающим квартал. Сдвиг сроков возможен только в обстоятельствах, когда конечная дата выпадет на выходной или праздничный день.

В 2020 году таких накладок нет, поэтому схема неизменна. Сведём все даты в таблицу: Базовый период 2020 года Предельная дата внесения платежа 1-й квартал 25 апреля 2-й квартал 25 июля 3-й квартал 25 октября ИП обязан платить авансовые платежи, если он использует УСН и получает в отчётном квартале доход.

Авансовые платежи ИП по УСН в 2020 году: сроки уплаты и порядок расчета

> > 15 Ноябрь 2020

Почему вопрос про авансовые платежи ИП по УСН так популярен? Большинство индивидуальных предпринимателей сразу в ИФНС переходят на льготный налоговый режим.

Это и понятно, ведь такие системы налогообложения позволяют платить в бюджет по минимуму…Чаще всего ИП выбирают .

Преимуществ у этого режима действительно много:

- Всего одна годовая декларация.

- Налоги начисляются только на реально получаемые доходы, если их нет, то и налог платить не надо;

- Пониженная налоговая ставка;

- Возможность уменьшать налоговые платежи на сумму уплаченных страховых взносов;

✏ Каждый плательщик УСН должен знать порядок расчета и сроки уплаты единого налога.

Если все делать вовремя и правильно, повышенное внимание со стороны налоговых инспекций предпринимателю не грозит.На упрощенной системе налогообложения предприниматели платят всего один налог, который называется единый.

Рассчитывается единый налог очень просто:

- 6% от полученных доходов (на УСН Доходы);

- от 5% до 15% разницы между доходами и доказанными затратами (на УСН Доходы минус расходы).

А вот НДС, НДФЛ и налог на имущество ИП-упрощенцы не платят.

Правда, из этого правила есть исключение, поэтому некоторые предприниматели платят:

- НДС при ввозе товаров на территорию Российской Федерации;

- Налог на имущество, если недвижимость относится к объектам торгового, бытового и административно-делового назначения, включенным в перечень, установленный муниципальными образованиями.

Статья 346.21 НК РФ, где говорится про порядок расчета и уплаты единого налога, длинная и достаточно запутанная.

В ней сразу же идет речь об уплате авансового платежей по налогу без объяснения, что это такое. Разберемся в этом вопросе вместе.Для того, чтоб налог был установлен, надо определить его налоговый период.

На УСН налоговым периодом, т.е. периодом, за который рассчитывают и платят налог, признается календарный год.

Логично было бы предположить, что единый налог упрощенцы платят всего один раз в году, но это не так.Кроме налогового периода в статье 346.19 НК РФ указаны отчетные периоды:

- Первый квартал;

- Девять месяцев календарного года.

- Полугодие;

✏ Хотя периоды и называются отчетными, никакие отчеты по их окончанию сдавать не надо.

Кстати, авансовые платежи установлены не только для единого упрощенного налога, но и по другим, например, налогу на прибыль.Итак, в

Инструкция для начинающего ИП на упрощенке 6 %

Вместе с гордым званием «предприниматель», у вас появились новые обязанности в части уплаты налогов, сдачи отчетности и соблюдения прочих требований законодательства. Как не запутаться в законодательстве и не ошибиться?

Эта инструкция, я надеюсь, поможет не растеряться и самоорганизоваться «юному» предпринимателю на начальном этапе.

Рассмотрим ситуацию, когда:

- Оплата за услуги ИП поступает на счет ИП (ИП не принимает наличные денежные средства и ему не требуется применять ККТ);

- Обороты ИП далеки от предельного размера, превышение которого лишает ИП права применять УСН.

- ИП трудится самостоятельно без привлечения работников;

Если по итогам отчетного (налогового) периода «упрощенец» превысит лимит доходов 150 млн. руб., он лишится права применять УСН (п.

4 ст. 346.13 НК РФ). На самом деле УСН (налоговая база — доходы) представляется одной из самых простых систем налогообложения. От ИП требуется минимум усилий по ведению учета и расчета налогов. ИП, выбравший УСН (налоговая база — доходы), уплачивает УСН по ставке 6% (субъект РФ может ее снизить для некоторых видов деятельности).

При этом ИП освобождается от уплаты НДФЛ в части доходов от предпринимательской деятельности, НДС и налога на имущество (за исключением объектов недвижимости, которые облагаются налогом на имущество в особом порядке, исходя из их кадастровой стоимости). ИП не ведет бухгалтерский учет.

Для того, чтобы рассчитать облагаемую сумму доходов, ИП обязаны вести учет доходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ). Форма такой Книги утверждена Приказом Минфина России от 22.10.2012 N 135н.

Книга представляет собой реестр документов, на основании которых определяется сумма доходов.

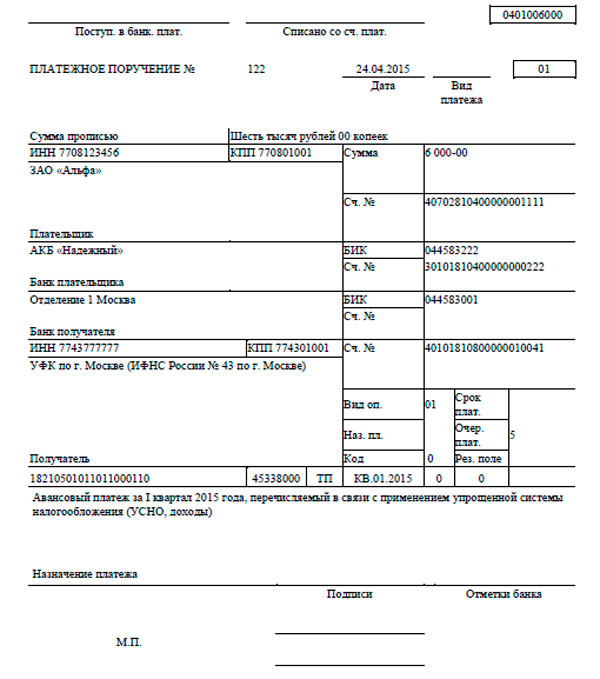

Также в книге фиксируется оплата страховых взносов, уменьшающая сумму налога. Основной источник данных для заполнения Книги нашего юного предпринимателя — это выписка по расчетному счету за соответствующий период. КБК по УСН «доходы» 6% — 18210501011011000110.

Шаблон для заполнения платежного поручения можно сформировать с помощью сервиса на сайте nalog.ru: .

Плательщику нужно выбрать вид платежа и сервис предложит КБК. Кроме того, ИП должен уплачивать за себя суммы страховых взносов в ПФ РФ и ФФОМС РФ: 1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке: — в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2020 года, 29 354 рублей за расчетный период 2020 года, 32 448 рублей за расчетный период 2020 года; — в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2020 года (29 354 рублей за расчетный период 2020 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

Усн 6% без сотрудников — можно платить раз в году все платежи?

Вопрос:1) Я зарегистрировал ИП без сотрудников, УСН 6%. Моя обязанность в платежах государству это раз в году в декабре заплатить в ПФР и в ФНС деньги и количество денег мне посчитает ваш сервис?

И потом уведомительно подать декларацию до 30 апреля? Кроме этого я спокойно работаю независимо от сумм и прочего?2) Как быть в случае если мне поступили на расчетный счет деньги до 30 июня, но я вынужден сделать возврат денег обратно контрагенту уже после 30 июня?Ведь эта сумма попадает в отчетность за полугодие и я должен буду заплатить 6% с 1 до 25 июля. Могу ли я уменьшить налог на эту сумму в конце года?

Таким образом из налога я смогу вычесть и уплаченные взносы и этот излишне уплаченный налог?

Ответ:1) Не совсем так. Рассмотрим подробнее порядок и сроки уплаты фиксир. взносов и налоговых платежей на УСН 6%.Фиксированные взносы в ПФР.В сервисе рекомендована поквартальная оплата фиксированного взноса, но не является обязательной. В рамках года предприниматель может сам определять, как ему платить взносы: разовым платежом или по частям (в сервисе предлагается платить взнос ежеквартально равными частями).

Главное — оплатить взнос за текущий год в полном объеме до 31 декабря. Мы рекомендувем платить покрвартально, потому что на сумму тех взносов, что вы перечислили в отчетном квартале, вы сможете уменьшить налог за тот же квартал.Сумма фиксированных взносов ИП на 2020 год установлена в размере 32 385 руб.

Повторюсь, важно успеть заплатить взнос до 31 декабря.В случае, если доходы за календарный год превысят 300 000 руб., то с суммы превышения платится дополнительный взнос, который рассчитывается как 1% от суммы доходов сверх 300 тыс.руб.Если такое превышение будет, то сервис автоматически рассчитает необходимую для уплаты сумму и предложит заплатить вместе с основным фиксированным взносом. Отметим, что нормативный срок уплаты данного взноса до 1 июля следующего года. Поэтому вы также можете отложить оплату доп.

взноса на более поздний период (но в срок до 1 июля).Авансовые платежи и налог УСН.На УСН ежеквартально перечисляются авансовые платежи не позднее 25 числа первого месяца очередного квартала. Раз в год уплачивать налог УСН нельзя.

На УСН авансовый платёж перечисляется по завершении 1 квартала, полугодия и девяти месяцев – поквартальная уплата предусмотрена законом. По завершении года уплачивается налог по УСН (до 30 апреля).Если вы не перечислите УСН за квартал, то на неуплаченную сумму начислят пени. Их вам рассчитает налоговая инспекция по завершении года и выставит требование на уплату пени.Авансовый платеж

Авансовые платежи и налог по УСН в 2020 году

→→→Авансовые платежи УСН Для подробного пошагового расчета авансовых платежей и налога УСН вы можете воспользоваться данным бесплатным непосредственно на этом сайте.

Чтобы правильно рассчитать налог необходимо знать, что на УСН:

- налоговым периодом считается календарный год;

- налог рассчитывается нарастающим итогом с начала года (например, доход (расход) за 9 месяцев будет включать в себя доход (расход) за полугодие и первый квартал).

- отчетным периодами являются 1 квартал, полугодие и 9 месяцев;

Чтобы полностью оплатить налог УСН нужно:

- в следующем году заплатить налог по УСН за вычетом ранее уплаченных авансовых платежей (сдается ).

- в течение года сделать 3 авансовых платежа (отчетность сдавать не требуется);

Стоит заметить, что многие ИП и организации, которые не хотят самостоятельно заниматься расчетом налога УСН, используют специальные программы. Бесплатная консультация по налогам ООО По итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи.

Всего за календарный год необходимо сделать 3 платежа, а уже по итогам года рассчитать и заплатить окончательный налог.

В таблице ниже представлены сроки уплаты налога УСН в 2020 году: Период уплаты налога Крайний срок уплаты налога 1 квартал до 25 апреля 2020 года Полугодие до 25 июля 2020 года 9 месяцев до 25 октября 2020 года Календарный год (за 2020) Для ИП – 30 апреля 2020 года Для организаций – 1 апреля 2020 года Календарный год (за 2020) Для ИП – 30 апреля 2020 года Для организаций – 31 марта 2020 года Примечание: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

Чтобы рассчитать налог (авансовый платеж) на данном объекте налогообложения, необходимо сумму доходов за определенный период умножить на ставку 6%. Затем полученный результат можно сделать значительно меньше, так как на УСН «Доходы»:

- Индивидуальные предприниматели без работников могут уменьшить 100% налога (авансового платежа) на сумму уплаченных (за себя).

- Индивидуальные предприниматели и организации с работниками, могут уменьшить до 50% налога (авансового платежа) на сумму уплаченных страховых взносов за работников, а также на сумму уплаченных фиксированных платежей за себя (если они войдут в 50%). Стоит отметить, что если ИП работал один (т.е. мог уменьшать налог или авансовый платеж на 100%), а затем нанял работника (пусть временно), то право на уменьшение аванса на всю сумму, уплаченных страховых взносов за себя, ИП теряет до конца года, вне зависимости от того, на какой период принят сотрудник и доработал ли он до конца года. То есть, если сотрудник нанят, к примеру, 1 января и уволен 1 марта, то уменьшать авансы не более, чем на 50% от суммы, подлежащей уплате, придется до конца года. ИП утрачивает право на уменьшение суммы исчисленного налога (авансовых платежей по налогу) на всю сумму уплаченных за себя страховых взносов, начиная с того налогового (отчетного) периода, с которого он нанял работников.

Что нужно знать про авансовые платежи по УСН в 2020 году

Упрощённая система – это специальный льготный режим, декларация по которому сдаётся только раз в год.

Уплата единого налога на УСН тоже происходит раз в год – не позднее 31 марта для ООО и 30 апреля для ИП.

Однако это не все платежи, которые упрощенец должен перечислить в бюджет. По окончании каждого отчётного периода, при наличии доходов, надо рассчитать и заплатить авансовые платежи по налогу.Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года.

Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов.

Если же доходов получено не было, то и платить ничего не надо.Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года.

При этом все авансовые платежи по УСН в декларации учитываются и соответственно итоговую годовую сумму.Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт.

Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.Статья 346.21 НК РФ устанавливает следующие сроки уплаты авансовых платежей по УСН в 2020 году:

- не позднее 25-го июля за полугодие;

- не позднее 25-го апреля за первый квартал;

- не позднее 25-го октября за девять месяцев.

За нарушение этих сроков за каждый день просрочки начисляется пеня в размере 1/300 ставки рефинансирования ЦБ РФ. Штраф за несвоевременную оплату авансов не предусмотрен, ведь крайний срок выплаты самого налога истекает только 31 марта для ООО и 30 апреля для ИП. Но если вы опоздаете внести остаток налога до этих дат, то тогда будет наложен штраф в размере 20% от неуплаченной суммы.Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы.

Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации., которые индивидуальный предприниматель платит за себя, а также взносы за работников организаций и ИП, уменьшают рассчитанные суммы налога. Порядок уменьшения зависит от того, какой объект налогообложения выбран:

- на УСН Доходы уменьшается сам рассчитанный платёж;

- на УСН Доходы минус Расходы уплаченные взносы учитываются в расходах.

Для индивидуальных предпринимателей, работающих на УСН 6%, есть ещё одно важное условие – наличие или отсутствие работников.

Если у ИП есть работники, принятые по или договору, то уменьшить налоговые выплаты можно не более, чем на 50%.

Авансовые платежи ип на усн и практика их оплаты

Гореть идеей и писать на коленке бизнес-план – это полдела при запуске своей компании. Налоги, механизмы их расчета и выплаты – вот задача, некомпетентность при решении которой может привести к проблемам. Какой бы простой ни была налоговая система, вы должны абсолютно четко знать: когда, как и сколько заплатите в бюджет.

Поговорим о том, как рассчитать налоги и внести авансовые платежи для ИП по УСН в 2017 году. Для того чтобы понять, как рассчитать налоги и уплатить их, нужно разобраться, что такое «упрощенка».

УСН предполагает замену ряда платежей на единый налог. Объектом налогообложения могут быть доходы или доходы, уменьшенные на величину расходов.

Размер отчислений в бюджет разный: в первом случае УСН – 6%, а во втором – 15%.

Обратите внимание Налоговый период для предпринимателей на УСН – с 1 января до 31 декабря включительно, а отчетный – 3, 6 и 9 месяцев.

ИП на УСН вносят в бюджет авансовые платежи по итогам каждого отчетного периода и налог по итогам года.

Уплата и тех и других взносов является обязанностью предпринимателя и одним из условий ведения деятельности на «упрощенке» (ст. 346 НК). Иными словами, несмотря на то что налог рассчитывается и уплачивается по итогам года, вы обязаны вносить авансовый платеж. А итоговую сумму перечислений в бюджет ИП вправе уменьшить на сумму, которую уже заплатил в течение года.

Уплата авансовых платежей является обязанностью ИП и одним из условий ведения деятельности на УСН. Схема расчета авансового платежа прописана в ст. 346.21 Налогового кодекса РФ.

Для того чтобы понять, сколько необходимо перечислить в бюджет, нужно: 1. Посчитать размер налоговой базы с начала года до конца отчетного периода.

Если авансовый платеж рассчитывается за 1 квартал, то определяется доход за три месяца с начала года.

В том случае, если налогообложение проходит по схеме «доходы», то учитываем только поступления средств. Если речь идет о схеме УСН 15%, то уменьшаем сумму доходов на величину расходов. Для расчета авансового платежа применяется формула: взнос равен произведению налоговой базы и ставки налога (6 или 15%).

2. Полученную сумму уменьшаем на сумму налоговых вычетов.

Важно В том случае, если авансовый платеж рассчитывается за квартал, то больше никаких вычислений делать не требуется.

Размер взноса в бюджет установлен.

Если речь идет о полугодии или 9 месяцах, то из полученной цифры нужно вычесть уже уплаченные в этом году авансовые платежи.

Для индивидуальных предпринимателей он может составлять 100%.

А для работодателей этот предел установлен на уровне 50%.

Предприниматели,

Упрощённая система налогообложения

^ Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения. Отчетный период Квартал Полугодие 9 месяцев Налоговый период Год Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства.

1 Платим налог авансом Не позднее 25 календарных дней со дня окончания отчетного периода.

Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) () 2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3 Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день. Способы уплаты:

- Через банк-клиент

- Квитанция для безналичной оплаты

Порядок и сроки представления налоговой декларации Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

«Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме (зарегистрирован в Минюсте России 25.03.2016 № 41552) утверждены форма налоговой декларации и порядок ее заполнения.

pdf (401 кб) doc (266 кб) doc (253 кб) xsd (58 кб) Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной , на предмет корректности ее заполнения направлены . Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Обязательно ли платить авансовые платежи по усн

Единый налог на «упрощенке» неразрывно связан с понятием «авансовый платеж по УСН».

Чтобы рассчитаться с государством по единому налогу, требуется трижды рассчитать и уплатить авансовые платежи УСН и один раз, уже в следующем году, заплатить окончательную сумму налога… Получить бесплатную консультацию от специалиста ► Новую статью про авансовые платежи по УСН читайте здесь.

- Авансовые платежи по УСН рассчитывать и уплачивать нужно регулярно, соблюдая сроки уплаты. Отчетными периодами являются квартал, полугодие и 9 месяцев. Внести плату нужно до 25-го числа месяца, следующего за отчетным периодом. Если 25-е число попадает на выходной или праздничный день, то заплатить можно в ближайший рабочий день после 25-го. Таким образом, для уплаты авансовых платежей по УСН установлены следующие сроки (с учетом выходных и праздничных дней): Отчетный периодСрок уплаты 1-ый квартал не позднее 25 апреля 6 месяцев не позднее 25 июля 9 месяцев не позднее 25 октября

- За неуплату предусмотрена ответственность в виде пени. За каждый день просрочки государство начислит пеню в размере 1/300 ставки рефинансирования ЦБ РФ. Ставка рефинансирования сейчас составляет 10%. Более того, сейчас для организаций размер пени за просрочку платежа с 31-го дня станет 1/150 ставки рефинансирования. Штрафов за неуплату или просрочку АП не предусмотрено.

- Расчет идет нарастающим итогом. Нельзя следовать «поквартальному» расчету — это приводит к искажениям в итоговой декларации.

- Выплаты можно уменьшить на суммы уплаченных в отчетном периоде страховых взносов либо учесть их в составе расходов при определении налоговой базы.

- Чтобы перечислить аванс, в платежном поручении нужно указать следующие КБК: 182 1 05 01021 01 1000 110 — на системе «доходы минус расходы», 182 1 05 01011 01 1000 110 — на системе «доходы».

АП = ДОХОД х СТАВКА – ВЫЧЕТ ДОХОД – это сумма полученных с начала года доходов.

В Книге учета доходов и расходов этот показатель отражается в графе 4 раздела 1. На «упрощенке» к доходам относятся доходы от реализации и внереализационные доходы, указанные в статьях 249 и 250 НК РФ, СТАВКА налогообложения для УСН Доходы составляет 6%. Однако решением региональных властей она может быть понижена.

Это сделали уже 33 региона. Так, например, в Брянской области для отдельных видов деятельности ставка установлена в размере 3%, в Саратовской области – 1%, а на Чукотке – максимальный размер ставки принят в 4%. ВЫЧЕТ — это сумма средств работодателя, уплаченных в отчетном периоде в страховые фонды, а также ушедших на оплату больничных сотрудникам.

Единый налог (ДОХОД * СТАВКА) можно уменьшить: максимум на 50% — для организаций и ИП с работниками, и на 100% — для ИП без наемных работников.

ООО «Радуга» применяет систему налогообложения УСН «Доходы» со ставкой 6%. В 1 квартале компании удалось реализовать продукцию на 300000 руб.

Кроме того, она получила доход от сдачи в аренду помещений в сумме 60000 руб.

В 1 квартале уплачено страховых взносов 10000 руб.

Авансовый платеж по УСН

→ → Актуально на: 10 июля 2020 г. Организации и ИП, применяющие УСН, должны в течение года уплачивать авансовые платежи по УСН. Алгоритм расчета этих платежей зависит от того, какой объект налогообложения выбрал плательщик (, ).

Шаг 1. Определение суммы начисленного аванса/налога и заполнение Декларации по налогу при УСН (утв. ). Шаг 2. Определение суммы, которую нужно перечислить в бюджет по итогам отчетного периода и года. Пример Отчетный период/год Налоговая база нарастающим итогом, руб.

Ставка налога, % Сумма начисленного аванса/налога нарастающим итогом, руб.

Сумма аванса/налога, подлежащая уплате, руб. I квартал 100000 15 15000 15000 I полугодие 300000 45000 30000 9 месяцев 600000 90000 45000 Год 1500000 225000 135000 Авансовые платежи по УСН/налог, подлежащие перечислению в бюджет, уменьшаются не только на суммы авансов, начисленных за предыдущие отчетные периоды, но и на следующие суммы.

Суммы, уменьшающие аванс/налог при УСН () Ограничение Организации ИП с работниками ИП без работников Страховые взносы (включая взносы ИП «за себя») Аванс уменьшается на суммы взносов/пособий, но не более чем на 50% () Аванс уменьшается на всю сумму уплаченных в отчетном/налоговом периоде взносов «за себя» () Пособия по временной нетрудоспособности — Взносы по договорам добровольного личного страхования — Торговый сбор Аванс уменьшается на всю сумму уплаченного в отчетном/налоговом периоде торгового сбора (, ) В уменьшение авансовых платежей учитываются только фактически уплаченные суммы в пределах начисленных сумм.

Например, если ИП без работников перечислил в полном объеме взносы «за себя» в августе, то на сумму этих взносов можно уменьшить авансовый платеж по УСН по итогам 9 месяцев.

Формулы для расчета платежей, которые нужно перечислить в бюджет по итогам отчетных периодов и года, будут такими. Пример Отчетный период/год Налоговая база нарастающим итогом, руб.

Ставка налога, % Сумма начисленного аванса/налога нарастающим итогом, руб. Сумма взносов, пособий, уменьшающая аванс/налог, нарастающим итогом, руб. Сумма торгового сбора, нарастающим итогом, руб.

Сумма аванса/налога, подлежащая уплате, руб. I квартал 100000 6 6000 500 0 5500 I полугодие 300000 18000 1000 0 11500 9 месяцев 600000 36000 3000 0 16000 Год 1500000 90000 10000 0 47000 Авансовые платежи уплачиваются в бюджет не позднее 25 числа месяца, следующего за отчетным кварталом ().

Отчетный период в 2020 году Срок уплаты в 2020 году I квартал Не позднее 25.04.2020 I полугодие Не позднее 25.07.2020 9 месяцев Не позднее 25.10.2020 При объекте «доходы» 182 1 05 01011 01 1000 110 При объекте «доходы минус расходы» 182 1 05 01021 01 1000 110 За несвоевременное перечисление авансовых платежей плательщику будут начислены пени (, ).

Проверить расчет пени, сделанный налоговиками, вы можете при помощи нашего .

Если

Как ИП на УСН 6% уменьшить налог на страховые взносы

Упрощённая система налогообложения в варианте — самый популярный налоговый режим у малого бизнеса. Другое название этой системы – «УСН 6 процентов», потому что стандартная налоговая ставка здесь составляет всего 6% от полученных доходов.

Но и эту рассчитанную сумму налога можно дополнительно уменьшить за счёт страховых взносов, которые ИП платят за себя, а работодатели – за работников. Узнайте, как уменьшить налог на страховые взносы на примере наших расчётов.Для начала немного теории, которая позволяет плательщикам УСН 6 процентов уменьшать рассчитанный налог вплоть до нуля. Возможность учитывать суммы уплаченных в 2020 году для УСН предоставлена статьей 346.21 НК РФ.Вот то самое положение из этой статьи:

«Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчётный) период, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчётном) периоде»

.

Налоговым периодом для ИП на УСН 6 % является календарный год, а отчётными, по итогам которых надо рассчитать и заплатить , признаются периоды: первый квартал, полугодие и 9 месяцев.

Сроки уплаты авансовых платежей — не позднее 25-го числа месяца, следующего за отчётным периодом (25 апреля, июля, октября соответственно).Если плательщик УСН Доходы в течение отчётного периода уплатил страховые взносы за себя или за работников, то рассчитанный авансовый платёж можно уменьшить.

Причём, уменьшение налога УСН на сумму страховых взносов в 2020 году для ИП без работников производится в особом порядке – уменьшать авансовый платеж они могут на все уплаченные взносы. Если же у предпринимателя есть наёмные работники, то уменьшать налог разрешено не более, чем на 50%.

Указание на это есть в той же статье 346.21 Налогового кодекса.Мы не случайно рассматриваем уменьшение налоговых платежей за счёт уплаченных страховых взносов только для упрощённой системы в варианте «Доходы». Дело в том, что при выборе налогоплательщик вправе только учитывать уплаченные взносы в своих расходах, но не может уменьшать сами налоговые платежи.Сначала рассмотрим уменьшение налога УСН на сумму страховых взносов в 2020 году для ИП без работников. Покажем, как уменьшить рассчитанные налоговые платежи на конкретном примере.ПримерПредприниматель, выбравший УСН Доходы, самостоятельно оказывает бытовые услуги населению.

За 2020 год им был получен доход в 937 000 рублей. Какие налоги и взносы он должен заплатить при таких доходах?Сумма налога для ИП на УСН 6% составит (937 000 * 6%) 56 220 рублей.

Кроме того, предприниматель должен платить за себя страховые взносы. в 2020 году для УСН производится так: минимальный фиксированный взнос

Обязательно ли платить авансовые платежи по усн

Когда и как осуществляется оплата авансов в государственную казну, если фирма работает на спецрежиме? Чем грозит несвоевременная уплата авансового взноса?

Это должно знать каждое юридическое лицо и ИП на упрощенке.

Поэтому рассмотрим, что об этом говорится в Налоговом кодексе.

Что собой представляет упрощенная система и какой объект налогообложения стоит предпочесть – без уяснения таких сведений применение УСН может оказаться не таким радужным, как руководству представлялось.

Ведь при ошибочном выборе объекта вряд ли получится снизить размер налога.

УСН – система налогообложения с упрощенным ведением налогового и бухгалтерского учета. Работая на таком режиме, компании получают возможность обойти стороной ряд налогов (на имущество, на прибыль, НДФЛ, НДС), и уплачивать только единый налог и страховые взносы.

Особенность перехода – организации имеют право перейти на УСН с начала налогового периода после подачи уведомления в налоговый орган.

Компании вправе менять налоговый объект ежегодно, но не раньше начала следующего налогового периода. В середине года такая возможность не предоставляется. Существует 2 объекта налогообложения: Если налогоплательщик выбрал объект «Доходы», то при расчете суммы налога затраты учитываться не будут.

Но единый налог может уменьшаться на сумму страховых взносов в ФСС и ПФР (ст. 346.21 п. 3 НК), сумму пособия по вверенной нетрудоспособности, что перечислялась из личных средств компании или ИП.

Максимум – 50% определенного налога. Учтите, что при данном объекте налогообложения уплачивать минимальный налог или переносить убытки на будущие периоды не получится.

Если компании работает на УСН «Доходы минус расходы», то при расчете базы налога прибыль уменьшают на расходы (взносы в том числе) в соответствии со ст.

346.18 п. 2 НК. Список расходов, которые могут учитываться при расчете суммы налога является закрытым и содержится в ст.

346.16 НК. То есть, налогоплательщик не сможет учесть те затраты, которых нет в перечне. Если в конце года получается, что сумма налога УСН меньше размера минимального налога, то предприятие будет перечислять в государственную казну минимальный налог (1% от прибыли).

Расходы могут также превышать прибыль, полученную в налоговом периоде. Тогда упрощенец сможет уменьшить базу налога на сумму убытков (ст.

346.18 п. 7 НК). Убыток может переноситься на будущие года (в течение 10 лет).

Плательщики вправе переносить полученный в прошлом году убыток в текущем налоговом периоде. Но если этого не сделано, право на перенос сохранится еще в последующие 9 лет.

В том случае, когда получено убытки в нескольких периодах, их перенос осуществляется в той поочередности, в которой они были получены. Если фирма не ведет деятельность в результате реорганизации, то правопреемником уменьшается база налога на убытки, что были получены организацией до осуществления реорганизации.

Обязательно ли платить авансовые платежи по УСН

Автор статьиВиктория Ананьина 4 минуты на чтение1 122 просмотровСодержание Упрощенная система налогообложения или (УСН) – это льготная система налогообложения с невысокой налоговой ставкой, упрощенным бухгалтерским и налоговым учетом.

Использовать УСН могут как организации, так и индивидуальные предприниматели. Данная система налогообложения заменяет сразу несколько налогов – налог на прибыль, НДС, НДФЛ, частично налог на имущество (налог на имущество платят только по определенному имуществу). Однако страховые взносы такие организации и индивидуальные предприниматели оплачивать обязаны.

Для того чтобы использовать УСН, необходимо написать и подать в налоговую инспекцию заявление установленного образца. Упрощенная система налогообложения бывает двух видов:

- налог оплачивается с разницы доходы минус расходы, при этом ставка налога составляет 15%.

- налог оплачивается исключительно с доходов, при этом ставка налога составляет 6%;

На эту систему налогообложения могут перейти организации и индивидуальные предприниматели.

Для этого, нужно попасть под определенные условия, а именно:

- лимит доходов организации или индивидуального предпринимателя не должен превышать 150 000 000 рублей;

- среднесписочная численность сотрудников не должна превышать 100 человек;

- остаточная стоимость основных средств также не должна превышать 150 000 000 рублей;

- доля участия других лиц в уставном капитале организации не должна превышать 25%.

При этом есть целый перечень условий, которые исключают применение упрощенной системы налогообложения. Этот перечень приведен в статье 346.12 Налогового Кодекса РФ. Абсолютно все требования должны соблюдаться.

Несоблюдение хотя бы одного требования, ведет к отмене этого режима налогообложения.Как уже было сказано, при применении упрощенной системы налогообложения платится налог. Его необходимо заплатить по истечении налогового периода.

Однако в течение отчетного периода необходимо также платить авансовые платежи.