Нужно ли в промежуточном балансе показывать форму номер 2

Оглавление:

- Заполнение формы 2 бухгалтерского баланса (образец)

- Ликвидационные балансы: последние дни компании в цифрах

- 2155317.ru

- По какой форме составить промежуточный ликвидационный баланс

- Промежуточный ликвидационный баланс в 2020 году

- Промежуточный ликвидационный баланс: бланк и образец заполнения в 2020 году

- Особенности процесса ликвидации и составления ликвидационного баланса

- Промежуточный ликвидационный баланс: образец заполнения 2017

- advocatus54.ru

- Порядок составления промежуточного и окончательного ликвидационного баланса

- Промежуточный баланс при ликвидации ООО

Заполнение формы 2 бухгалтерского баланса (образец)

> > > 26 сентября 2020 Все материалы сюжета Форма 2 бухгалтерской отчетности — это известный всем бухгалтерам отчет о прибыли и убытках. Совсем недавно он сменил название, но суть осталась прежней. Где найти актуальный бланк формуляра? Как правильно его заполнить? Как проверить на ошибки?

Ответы на эти и другие вопросы рассмотрим на примере в материале далее. Вам помогут документы и бланки: Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н. ВНИМАНИЕ! В 2020 году формы отчетности .

Есть и . Также с отчетности за 2020 год контролирующим органам. Бухгалтерская отчетность – формы 1 и 2 – представляется всеми организациями.

Кроме форм 1, 2 бухгалтерской отчетности существуют приложения к ним (пп. 2, 4 приказа Минфина России от 02.07.2010 № 66н):

- отчет о движении денежных средств;

- отчет об изменениях капитала;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Для малых предприятий в составе годовой отчетности обязательным является представление только формы 1 бухгалтерской отчетности и формы 2. Столкнулись со сложностями в заполнении бухгалтерской отчетности?

Спросите на нашем форуме! Например, в эксперты консультируют форумчан по отражению крупной сделки в балансе. Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Ее актуальный бланк содержится в приказе Минфина России от 02.07.2010 № 66н, в котором она называется отчетом о финрезультатах.

В действовавшем до 2013 года законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ эта форма именовалась Отчетом о прибылях и убытках, а в сменившем его законе от 06.12.2011 № 402-ФЗ — Отчетом о финансовых результатах.

При этом сама форма стала носить такое название совсем недавно: «Отчет о прибылях и убытках» был официально переименован в Отчет о финансовых результатах только 17.05.2015, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы. Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета.

Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 3 «Отчет об изменениях капитала». В 2020 году в форму 2 были внесены изменения (приказ Минфина от 19.04.2020 № 61н).

Так, уже с отчетности за 2020 год:

- единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя;

- ОКВЭД заменен на ОКВЭД2.

А с отчетности за 2020 год вводятся следующие изменения в строки отчета (их, кстати, можно начать применять добровольно уже с отчетности за 2020 год):

- строка 2410 будет именоваться

Ликвидационные балансы: последние дни компании в цифрах

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 19 июля 2013 г.М.А. Кокурина, юрист

Благодарим за предложенную тему статьи Елену Козенкову, главного бухгалтера ООО «ЭДВ» (г.

Тольятти). Никаких особых форм промежуточного и окончательного ликвидационных балансов нет. И поэтому при их составлении можно использовать форму обычного бухгалтерского баланса — это проще и понятнее. Мы подскажем, как ее заполнить и какие еще документы надо приложить к балансам.

Цель создания этого документа — уточнить реальное финансовое положение закрывающейся компании и понять:

- вам придется объявлять о своем банкротстве.

- вы можете удовлетворить все требования кредиторов; , приславших вам ответ со сведениями о вашем долге (сумма, реквизиты документа, подтверждающего долг);

Поэтому составляется промежуточный ликвидационный баланс по истечении срока, объявленного вами для предъявления требований кредиторами.

В промежуточном ликвидационном балансе лучше отразить всю кредиторскую задолженность, а не только те требования, которые кредиторы успели заявить в срок.

Ведь они имеют право потребовать погашение долга в любой момент до завершения процесса ликвидации.

А некоторые из опоздавших кредиторов даже подают в суд заявления о признании недействительной записи в ЕГРЮЛ о прекращении деятельности общества. Суды иногда защищают закрывающуюся фирму, если она правильно уведомила своих кредиторов; .

А вот ФАС ЗСО в такой ситуации признал:

- незаконной госрегистрацию ликвидации.

- недостоверным промежуточный ликвидационный баланс с неполной кредиторской задолженностью;

А еще до истечения срока предъявления требований кредиторами сделайте следующее. ШАГ 1. Проведите инвентаризацию всего имущества.

Вам надо точно знать, какова его рыночная стоимость, чтобы понимать, сможете ли вы рассчитаться с кредиторами. ШАГ 2. Потребуйте от дебиторов уплаты тех долгов, сроки погашения по которым уже наступили.

Правда, продавать долги можно только на публичных торгах; . ШАГ 3. Если по итогам первых двух шагов стало ясно, что денег на расчетном счете компании недостаточно для погашения всех обязательств, ликвидационная комиссия должна принять решение о продаже какого-то имущества с публичных торгов.

ШАГ 4. По истечении срока предъявления требований кредиторами заполните бухгалтерский баланс по состоянию на текущую дату (с учетом данных инвентаризации, продажи какого-то имущества и погашения долгов вашими дебиторами). УТВЕРЖДЕН общим собранием участников ООО «Чао» Протокол от 30 мая 2013 г. Не забудьте

2155317.ru

Так, после окончания срока предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения:– о составе имущества ликвидируемой организации;– о перечне предъявленных кредиторами требований, а также о результатах их рассмотрения;– о перечне требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.Промежуточный ликвидационный баланс утверждается учредителями (участниками) организации или ведомством, принявшими решение о ликвидации организации.Подтверждение: п.

2 ст. 63 Гражданского кодекса РФ. Представлять промежуточный ликвидационный баланс в налоговую инспекцию в соответствии с пп.

5 п. 1 ст. 23 Налогового кодекса РФ не нужно (письмо Минфина России № 03-02-07/1/65223 от 17 декабря 2014 г.). Инфо Подробно порядок изложен в статьях 61 – 64.2 ГК РФ. Статьи 61-64.2 ГК РФ скачать Комиссии необходимо составить ликвидационный баланс.

В данный документ вносятся следующие сведения:

- Сведения о компании. Указывается наименование, место её нахождения, ОКПО, ИНН, основной вид деятельности и другие сведения;

- Реквизиты: дата составления документа, его наименование;

- Основная часть документа представлена в виде таблицы. В неё включаются внеоборотные активы:

- основные средства (здания, станки, дороги и так далее);

- финансовые вложения (инвестиции в уставные капиталы, займы, акции);

- прочие активы.

- материальные и нематериальные поисковые активы;

- Оборотные активы.

Внимание АКТИВ НМА 01 500 Денежные средства 50 0 Прочие дебиторы 62 390 Убытки 99 590 ИТОГО 1780 ПАССИВ УК 80 100 Кредиты 66 100 Зарплата 70 140 Расчеты с бюджетом 68 140 Прочие кредиторы 60 1300 ИТОГО 1780 Как заполняется отчетность?

Остатки переносятся из последнего сданного баланса в налоговую. В промежуточной отчетности дебиторская задолженность и обязательства не делятся.

Важно С момента открытия производства срок всех обязательств считается наступившим, то есть период их обращения составляет менее года.

Активы отражают по реальной стоимости, которая подтверждена актом оценщика.

Это особенно важно, если ОС на балансе числились по завышенной цене.

Если реализация активов показала, что расчеты не обоснованы, следует пересмотреть результаты. Ценные бумаги указываются с учетом котировок. Если контрагента признают банкротом, то взыскать задолженность с него не получится.

Ликвидируемая компания рассчитывается с бюджетом в рамках УСН не только по налогам, по которым она считается налогоплательщиком, но и по тем изысканиям. Которые выступают в качестве налогового агента.

В рамках списания должны быть списаны созданные на предприятии обеспечения и расходы и доходы за отчетные периоды. Остатки на счетах списываются на расходы и доходы с деятельности текущего периода.

Стоит отметить, что средства, которые остались после расчетов с учредителями по вкладам могут быть направлены на дивиденды.

По какой форме составить промежуточный ликвидационный баланс

Для коммерческих организаций унифицированных форм промежуточного баланса нет.

Поэтому такую форму можете разработать самостоятельно.

Проще всего за основу для ликвидационных балансов взять Бухгалтерский баланс, утв.

Приказом Минфина России от 02.07.2010 № 66Н «О формах бухгалтерской отчетности организаций».При этом в эту форму можно вносить изменения. В частности, вместо названия «Бухгалтерский баланс» указать «Промежуточный ликвидационный бухгалтерский баланс». Промежуточный ликвидационный баланс формируется по окончании срока, отведенного для предъявления требований кредиторами.

Подача иных форм промежуточной отчётности при ликвидации организации действующим законодательством не предусмотрена. Обоснование данной позиции приведено ниже в рекомендациях «Системы Главбух» vip -версия 1. Ситуация: По какой форме нужно составить промежуточный и окончательный ликвидационные балансы Формы промежуточного и окончательного ликвидационного баланса разработайте самостоятельно.

Типовые формы промежуточного и окончательного ликвидационных балансов предусмотрены только для бюджетных учреждений (, утвержденная ) и кредитных организаций (например, банков) (, утвержденная , ).

Для остальных организаций унифицированных форм промежуточного и окончательного ликвидационных балансов нет.

В частности, вместо названия «Бухгалтерский баланс» указать «Промежуточный ликвидационный бухгалтерский баланс»* или «Ликвидационный баланс». Дополнительные реквизиты, в том числе строки, также допустимы (, ПБУ 4/99). Аналогичное мнение выражено в .

Внимание: налоговая инспекция может отказать в госрегистрации ликвидации, если организация укажет недостоверные данные в ликвидационном балансе. Кроме того, ответственному должностному лицу организации может грозить штраф, а в некоторых случаях дисквалификация. Данные в ликвидационном балансе считаются недостоверными, если они не отражают реальное финансовое положение организации на дату подачи заявления о прекращении деятельности.

Ликвидационный баланс с недостоверными сведениями налоговые инспекторы могут расценить как непредставленный вовсе. А в этом случае они вправе отказать в государственной регистрации. Ведь ликвидационный баланс относится к числу документов, обязательных для регистрации ликвидации организации.

Такие выводы следуют из статьи 21 и пункта 1 статьи 23 Закона от 8 августа 2001 г. № 129-ФЗ. Кроме того, если предоставить недостоверные данные в ликвидационном балансе, налоговая инспекция может оштрафовать сотрудника организации, ответственного за сдачу такого отчета. Размер наказания составит 5000 руб.

(). А если контролеры докажут в суде, что информация в балансе была заведомо ложной, то ответственному сотруднику грозит дисквалификация на срок до трех лет ( и КоАП РФ).

Промежуточный ликвидационный баланс в 2020 году

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Предварительная подготовка данных и само составление промежуточного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии.

Хотя формально по закону эту процедуру должна выполнять ликвидационная комиссия. На 2020 год установленной формы промежуточного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений). Поэтому её необходимо разработать самостоятельно.

За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс». Разработанный бланк промежуточного ликвидационного баланса вы можете бесплатно скачать по . Помимо финансовых показателей промежуточный ликвидационный баланс обязательно должен содержать: В промежуточный ликвидационный баланс необходимо включить (при наличии) данные об имуществе: Перечень машин, оборудования и других основных средств с указанием:

- инвентарного номера объекта; наименования объекта и его местонахождения; марки; года ввода в эксплуатацию; фактического износа; их остаточной стоимости.

Перечень зданий и сооружений с указанием:

- инвентарного номера объекта; наименования объекта и его местонахождения; года ввода в эксплуатацию; фактического износа; их остаточной стоимости.

Перечень объектов незавершенного капитального строительства и не установленного оборудования с указанием:

- наименования объекта и его местонахождения; года начала строительства; фактически выполненного объема; их балансовой стоимости.

Перечень долгосрочных финансовых вложений с указанием:

- наименований долгосрочных финансовых вложений; их стоимости по активу баланса.

Перечень нематериальных активов с указанием:

- наименований нематериальных активов; их стоимости по активу баланса.

Перечень запасов, затрат, денежных средств и других финансовых запасов, затрат, денежных средств и других финансовых активов с указанием:

- производственных запасов; животных на выращивании и откорме; незавершенного производства; расходов будущих периодов; готовой продукции; товаров; НДС по приобретенным ценностям; прочих запасов и затрат; денежных средств; расчетов; прочих активов (в том числе указываются отгруженные товары).

Промежуточный ликвидационный баланс: бланк и образец заполнения в 2020 году

В деятельности по ведению можно встретить множество разновидностей балансов. Их различия состоят в общей сути, наборе уникальных признаков, назначении, а также алгоритме составления.

Среди таких существует промежуточный ликвидационный баланс. Ликвидационным балансом в бухгалтерии называют такую отчётность, которая может проанализировать материальное состояние организации на период прекращения её деятельности.

Промежуточным балансом является вид бухгалтерской отчётности, который готовят перед непосредственным окончанием финансового года.

Таким образом, в бухгалтерской деятельности есть определение промежуточного ликвидационного баланса. В РФ его обозначают как информацию о содержании имущества организации, которой предстоит ликвидация, а также требования кредиторов. Его составление осуществляют члены комиссии по ликвидации юридических лиц.

В тот период, когда организация осуществляет прекращение своей деятельности, ей необходимо предоставить данный баланс. Для осуществления этой операции в принята специальная форма заполнения.

Всегда следует обращать внимание на актуальность бланка.

Таким образом, форма должна соответствовать текущему году. Запрещается использовать бланки, которые были приняты ранее и утратили свою действительность.

Для того, чтобы верно заполнить бланк, следует использовать сведения последнего бухгалтерского баланса, который был произведён непосредственно перед принятием решения о прекращении деятельности юридического лица. Опираясь на можно сделать вывод, что ликвидация организации приводит к прекращению её существования без перехода прав иному физическому лицу.

Однако, существуют исключения, которые предусматривают нормативно-правовые акты РФ. Процесс ликвидации организации – это сложная процедура, которая регулируется гражданским правом юридических лиц.

Итак, промежуточный ликвидационный баланс составляют для того, чтобы проанализировать имущественное состояние организации, подвергаемой ликвидации.

В связи с этим, необходимые формы следует разрабатывать самостоятельно. Промежуточные ликвидационные балансы могут составляться несколько раз, что зависит от следующих факторов:

- Кредиторские и учредительские требования к действительности показателей имущественного состояния юридического лица.

- Продолжительность процедуры по ликвидации юридического лица.

В данный вид отчётности следует, в первую очередь, внести информацию о составе имущества.

Ликвидационный баланс (окончательный) в 2020 году

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидационный баланс бывает и окончательным.

Окончательный ликвидационный баланс составляется после погашения всех задолженностей перед контрагентами, сотрудниками и государством (, и т.д.). Он содержит сведения о тех активах фирмы, которые остались и должны быть распределены между учредителями и участниками ООО.

Обратите внимание, размер активов в окончательном балансе не должен быть больше, чем в промежуточном балансе, иначе налоговая инспекция может запросить разъяснения, и даже отказать в ликвидации фирмы. Делается это с целью выявления недобросовестных ликвидаторов, которые временно выводят свои активы из ООО, чтобы не выплачивать долги кредиторам.

Предварительная подготовка данных и само составление ликвидационного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии. Хотя, формально по закону, эту процедуру должна выполнять ликвидационная комиссия. На 2020 год установленной формы окончательного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений).

При этом, в октябре 2016 года налоговая официально пояснила, что ликвидационный баланс можно подготовить по форме бухгалтерского баланса, утвердив его учредителями (участниками) ООО или лицом, принявшим решение о его ликвидации.

За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс». Разработанный бланк окончательного ликвидационного баланса вы можете бесплатно скачать по .

После того как окончательный ликвидационный баланс составлен, его должны утвердить лица, принявшие . Для этого им необходимо оформить или проставить соответствующие отметки прямо на балансе. Вместе с окончательным балансом ликвидационная комиссия передает в распоряжение учредителей (участников) всё оставшееся после расчетов с кредиторами имущество.

Эти активы должны быть распределены между учредителями (участниками) в соответствии с их долями в уставном капитале. Как только все расчеты произведены, в налоговую инспекцию необходимо подать окончательный пакет документов для ликвидации:

- (нотариально заверенное);

- окончательный ликвидационный баланс;

- протокол (решение) об утверждении окончательного ликвидационного баланса;

- квитанцию об оплате госпошлины в размере 800 рублей.

- справки из фондов, подтверждающие отсутствие задолженности (их сдавать не обязательно, так как налоговая должна самостоятельно запрашивать эти данные в ПФР и ФСС).

Ниже представлен образец заполнения окончательного ликвидационного баланса:

Особенности процесса ликвидации и составления ликвидационного баланса

» Свой бизнес Автор Ирина Власенко На чтение 7 мин.

Просмотров 96 Опубликовано 19.06.2019В условиях рынка действуют факторы неопределённости, поэтому компании открываются, работают и закрываются. Идёт проверка на жизнеспособность бизнеса.

И когда предпринимательская идея не приносит прибыли, собственнику приходится заниматься его ликвидацией.

Порядок составления промежуточного и окончательного ликвидационного баланса строго регламентирован, поэтому каждому заинтересованному предпринимателю следует ознакомиться с нюансами этого процесса.СодержаниеУстав юридического лица содержит раздел относительно ликвидации.

Когда предприятие регистрируется, собственники обычно не задумываются о деталях прекращения работы.

Поэтому устав включает общие фразы.

Однако процесс ликвидации предприятия отличается чёткой последовательностью действий.Обязательно проводится (ст.11 ФЗ 402-ФЗ «О бухгалтерском учёте»). Активы и обязательства заносятся в промежуточный ликвидационный баланс (ПЛБ). Он показывает источники погашения долгов предприятия.

Окончательный ликвидационный баланс подтверждает отсутствие задолженности перед кредиторами. При регистрации прекращения юрлица подача ликвидационного баланса обязательна.Росстат сообщает, что количество малых предприятий в России сокращается. За 6 месяцев 2015 года было 242,6 тыс.

За 6 месяцев 2016 года стало 172,8 тыс. В 2017 году эта тенденция сохраняется.Ликвидация означает прекращение юридического лица при отсутствии преемственности (ст.61 Гражданского кодекса РФ). Происходит она по доброй воле учредителей либо постановлению суда.Последовательность действий при ликвидации компании жёстко регламентируется.

- Не позже 3 дней после собрания по форме № Р15001 в налоговую службу подаётся сообщение о прекращении деятельности. Приказ ФНС России от 25.01.2012 № ММВ-7–6/25@ содержит требования к составлению формы. Нотариус заверяет подпись заявителя.

- Законодатель определил обязательность единогласного согласия участников общего собрания на ликвидацию (п.8 ст.73 ФЗ «Об ООО»).

- Подать в налоговую службу форму № Р15001.

- Составить ПЛБ.

- Необходимо напечатать извещение о прекращении работы общества (ст.63 ГК РФ). Принимать заявленные требования от поставщиков, банков, сотрудников, других кредиторов следует в течение срока, указанного в публикации.

- Провести погашение имеющейся задолженности.

- Подать форму Р16001 в орган налоговой службы (Приказ ФНС России от 25.01.12 № и утвердить окончательный ликвидационный баланс (ст.63 ГК РФ).

Уведомление о ликвидации юридического лица Лист А уведомления, страница 1 Лист А уведомления, страница 2 Сведения о заявителе.

Лист Б уведомления страница 1 Лист Б уведомления, страница 2 Лист Б заявления, страница 3Ликвидационная комиссия или ликвидатор представляет предприятие, ведёт расчёты, управляет погашением долгов, отвечает за своевременность и достоверность ликвидационного баланса. Поступившие требования по долгам

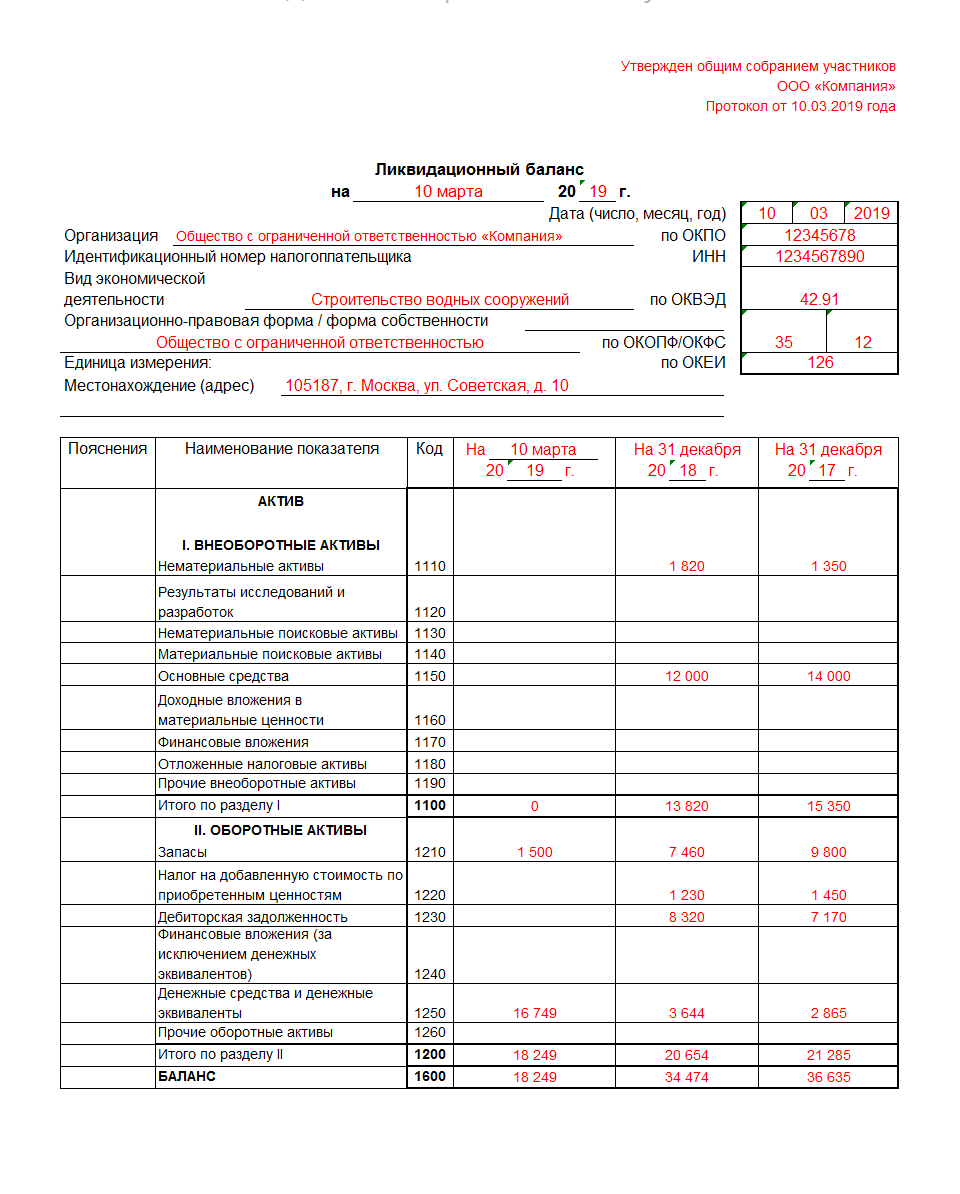

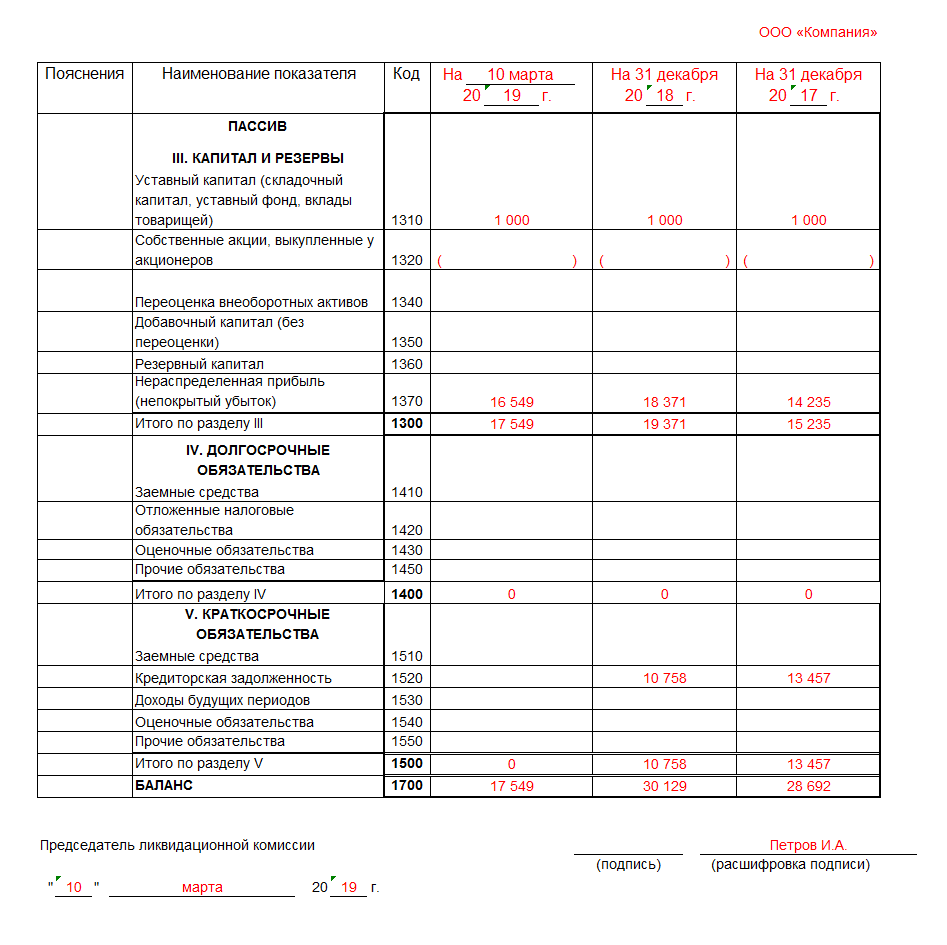

Промежуточный ликвидационный баланс: образец заполнения 2017

→ → Актуально на: 12 декабря 2017 г. В процессе ликвидации организации одним из этапов является составление промежуточного ликвидационного баланса.

Напомним, что о ликвидации организации и сроке заявления требований кредиторами ликвидационная комиссия размещает объявление в Вестнике государственной регистрации (, ). Срок на предъявление требований не может быть менее 2 месяцев с момента публикации сообщения о ликвидации.

Ликвидационная комиссия при этом должна письменно уведомить своих кредиторов о ликвидации.

И после окончания срока предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс. В промежуточном ликвидационном балансе отражаются ():

- имущество ликвидируемой организации;

- принятые комиссией требования, предъявленные кредиторами;

- требования, удовлетворенные вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Промежуточный ликвидационный баланс должен быть утвержден участниками организации или органом, который принял решение о ликвидации.

Отдельная форма для промежуточного ликвидационного баланса действующим законодательством не предусмотрена ().

Поэтому при составлении формы используется стандартный бланк бухгалтерского баланса, утвержденный . Пример составления промежуточного ликвидационного баланса можно посмотреть . Промежуточный ликвидационный баланс представляется в регистрирующую налоговую инспекцию.

К нему необходимо приложить:

- список имущества ликвидируемой организации.

- уведомление о ликвидации юридического лица по форме № Р15001 (с отметкой, что оно сдается в связи с составлением промежуточного ликвидационного баланса) ( к Приказу ФНС от 25.01.2012 № ММВ-7-6/25@);

- перечень требований, заявленных кредиторами;

Обращаем внимание, что уведомление о составлении промежуточного ликвидационного баланса не может быть подано в инспекцию ранее срока ():

- вступления в законную силу решения суда по исковому заявлению, содержащему требования к ликвидируемой организации;

- окончания выездной налоговой проверки, оформления ее результатов и вступления в силу итогового документа по результатам этой проверки, если такая проверка проводилась.

- установленного для предъявления требований кредиторами;

Напомним, что без предоставления промежуточного ликвидационного баланса ликвидация организации не может быть завершена.

Это значит, что подать сразу окончательный ликвидационный баланс в налоговую инспекцию нельзя. Лишь после того, как расчеты с кредиторами будут завершены, ликвидационная комиссия должна сформировать окончательный ликвидационный баланс (). О нем мы рассказывали в отдельном и приводили пример заполнения.

Также читайте:

Форум для бухгалтера: Поделиться:

Подписывайтесь

advocatus54.ru

За основу принимается стандартный баланс (форма № 1), в который добавляются некоторые реквизиты.

Отчетность составляется в соответствии с требованиями ПБУ 4/99.

После предоставления в налоговую «нулевой» отчетности компания снимается с учета. Утверждение ликвидационного баланса осуществляется по тем же правилам, что и промежуточного.

Окончательный отчет может быть прибыльным или убыточным. Комиссия передает в распоряжение участников имущество, оставшееся после всех расчетов.

Она же закрывает счет в банке.

Для этого составляется заявление и готовится копия решения о ликвидации. Банк должен подготовить справку и сделать пометку в ликвидационной карте. Только после этого ФНС примет заявление о ликвидации.

Снятие с учета Для госрегистрации ликвидации юр.

- Добрый день! Учредитель ООО «ДЖАЗ» (учреждена 17.06.2016 г.) поступил работать в государственную структуру и решил ликвидировать ООО «ДЖАЗ» 20.01.2017 г. Организация деятельности не вела, зарплату не выплачивала, денежные средства на расчетный счет не поступали, кроме уставного капитала. Сделали решение о ликвидации, подали уведомление 15001 в ИФНС, опубликовали информацию в Вестнике 15.02.2017. Утвердили промежуточный ликвидационный баланс. Закрыли расчетный счет. Вопрос: Нужно ли сдавать промежуточный ликвидационный баланс с формой 15001 в налоговую или можно сразу сдать окончательный ликвидационный баланс с формой 16001. Заранее спасибо. ликвидационный баланс Свернуть Ответы юристов (3)

- Корпоративное право

- Регистрация юридических лиц

- Все услуги юристов в Москве Регистрация аудиторских фирм Москва от 9000 руб.

Представлять нужно бухгалтерский баланс, отчет о финансовых результатах и приложения к ним в общем порядке, установленном для годовой отчетности, до момента, когда окончится срок предъявления требований кредиторами (который не может быть меньше двух месяцев со дня публикации сообщения о ликвидации). В отношении промежуточной бухгалтерской (финансовой) отчетности законодательство содержит требование о ее составлении организациями, однако представлять такой отчет в налоговую инспекцию не нужно (Информация Минфина России № ПЗ-10/2012 от 4 декабря 2012 г.). В дальнейшем организация должна составить:– промежуточный ликвидационный баланс – после окончания срока предъявления требований кредиторами;– окончательный ликвидационный баланс – после завершения расчетов с кредиторами;– заключительную бухгалтерскую (финансовую) отчетность – непосредственно после государственной регистрации ее ликвидации.

На какую дату составляется Промежуточный баланс составляется после того, как истёк срок представления кредиторами своих требований. То есть, по прошествии 2-х месяцев с даты опубликования объявления о ликвидации в СМИ.

Нужно ли в налоговую сдавать Промежуточный баланс составляется только для упрощения работы ликвидационной комиссии.

Инфо А вот итоговый документ прикладывается к заявлению по форме Р 16001, которое подаётся в налоговую службу.

Порядок составления промежуточного и окончательного ликвидационного баланса

Согласно положениям статьи 61 Гражданского кодекса, ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам, за исключением случаев, предусмотренных федеральным законодательством.

Процедура ликвидации компании является важным вопросом гражданско-правового регулирования юридических лиц.

Данная процедура влечет за собой последствия, значимые для многих заинтересованных лиц:

- ее кредиторов,

- учредителей компании,

- и др.

Составление промежуточного ликвидационного баланса и ликвидационного баланса производится с целью определения фактического финансового состояния дел ликвидируемой компании. Именно на основании данных, содержащихся в ликвидационном балансе, учредители (или орган, принявший решение о ликвидации) смогут определить реальную стоимость активов компании и принять решение о наиболее выгодной их реализации.

И предварительная подготовка данных для составления:

- промежуточного ликвидационного баланса,

- окончательного ликвидационного баланса,

и само их составление, в большинстве случаев, являются задачами бухгалтерии ликвидируемого предприятия.

В данной статье будут рассмотрены некоторые особенности гражданско-правового регулирования ликвидационных процедур и порядок составления ликвидационного и промежуточного ликвидационного баланса.Ликвидация.

Требования действующего законодательства В соответствии с положениями ст.61 Гражданского кодекса, организация может быть ликвидирована в трех случаях: 1. По решению ее учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами, в том числе в связи с истечением срока, на который создано юридическое лицо, с достижением цели, ради которой оно создано. 2. По решению суда: 2.1. В случае допущенных при создании организации грубых нарушений закона, если эти нарушения носят неустранимый характер.

2.2. В случае осуществления деятельности:

- запрещенной законом,

- без надлежащего разрешения (лицензии),

- с нарушением Конституции РФ,

2.3. В связи с иными неоднократными (грубыми) нарушениями закона, иных правовых актов.

2.4. При систематическом осуществлении:

- благотворительным или иным фондом,

- некоммерческой организацией (в том числе общественной или религиозной организацией (объединением)),

деятельности, противоречащей уставным целям. 2.5. В иных случаях, предусмотренных Гражданским Кодексом.

3. Юридическое лицо, за исключением:

- казенного предприятия,

- религиозной организации,

- учреждения,

- политической партии,

ликвидируется также в соответствии со ст.65 ГК РФ, вследствие признания его несостоятельным (банкротом).Государственная корпорация или государственная компания может быть ликвидирована вследствие признания ее несостоятельной (банкротом), если это допускается федеральным законом, предусматривающим ее создание.

Промежуточный баланс при ликвидации ООО

16262 Содержание страницы Закрытие организации – процедура сложная и включает в себя сразу несколько обязательных этапов.

Одним из них является составление промежуточного ликвидационного баланса. Без него закрыть предприятия в установленном законом порядке не получится.

По своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу. Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке. Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению.

Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств.

Грамотное составление промежуточного баланса играет крайне большую роль.

Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность.

Промежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.) В подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

- кредиторы предъявляют должнику свои финансовые претензии после утверждения промежуточного баланса. Но это возможно только тогда, когда эти претензии признаны либо арбитражным судом, либо ликвидационной комиссией.

- выездная налоговая проверка обнаруживает в документации фирмы несоответствие некоторых сведений фактическому положению дел;

- ликвидация по каким-либо причинам затягивается и проходит дольше полагающегося по закону срока;

Как правило, в организациях этим занимаются:

- ликвидатор;

- сотрудники бухгалтерских, финансовых и экономических отделов;

- непосредственно руководитель предприятия при наличии необходимых навыков;

- иные уполномоченные лица.

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим.

В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия. После того, как промежуточный баланс будет составлен и утвержден,

Ликвидационный баланс, включая промежуточный баланс, и порядок его составления: может ли решение об утверждении типовой бухгалтерской отчетности

Бесплатная юридическая консультация: Вся Россия » » быть нулевым. Содержание Концепцией ликвидационного баланса занимается бухгалтер компании-заключителя.

Однако не все знакомы с процессом его подготовки.

Рассмотрим, чем промежуточный баланс отличается от итогового и как правильно подготовить эти два документа. Ликвидационный баланс (ЛБ) – это баланс, описывающий экономическое положение предприятия на момент ликвидации. Значит, это отчет с того момента, как компания была закрыта.

Находится баланс, обеспечивающий отсутствие дальнейших проблем с налоговыми органами, другими государственными органами и кредиторами.

Существует два типа: промежуточный и финальный. В обоих случаях за подготовку документов отвечает бухгалтерия компании.

В соответствии со статьей 61 Гражданского кодекса Российской Федерации по окончании своей деятельности предприятие подлежит закрытию без перехода прав пользования и собственности к третьим лицам. Закрытие предприятия может быть добровольным или принудительным.

Решение о ликвидации принимается на добровольной основе учредителями, которые должны входить в состав Ликвидационной комиссии. Процесс принудительного закрытия компании инициируется кредиторами или надзорными органами и осуществляется судами.

Существует несколько причин, по которым компания может закрыться:

- Закрытие организации по добровольному решению собственника;

- Осуществление деятельности, не соответствующей направлению деятельности компании.

- Банкротство;

- Прекращение текущей деятельности;

- Слияние или реструктуризация;

Закрытие компании – сложный и трудоемкий процесс. Одним из важнейших этапов станет подготовка ликвидационного баланса.

- Промежуточный ликвидационный баланс.

- Расчет затрат на конкурентоспособную продукцию.

- Удовлетворение требований кредиторов.

- Подготовка реестра требований кредиторов и рассмотрение требований.

- Реализация существующих станций.

- Ликвидация компании.

- Оценка статуса собственности компании.

- Расчеты по расходам.

- Учет ликвидационного баланса.

Первым шагом на пути ликвидации компании станет собрание акционеров и учредителей, на котором они примут решение о ее закрытии. Решение будет занесено в протокол.

Если у организации есть должники, то необходимо разработать механизм погашения задолженности и определить условия погашения обязательств.

На втором этапе создается ликвидационная комиссия.

Он возьмет на себя управление компанией.