Образец заполнения 6 ндфл при выплате зарплаты на счета

Оглавление:

- 6-НДФЛ: выплата зарплаты частями

- Заполнение формы 6-НДФЛ при расчётах с работниками

- Как не ошибиться при заполнении 6-НДФЛ: инструкция от ФНС

- Как заполнять 6‑НДФЛ: ответы на популярные вопросы

- 6-НДФЛ — если зарплата выплачивалась несколько дней

- Зарплата в 6‑НДФЛ

- Правила заполнения 6-НДФЛ при выплате заработной платы с задержкой или частями

- Порядок заполнения формы 6-НДФЛ – пример

- Заполнение 6-НДФЛ при задержке заработной платы

- Если зарплата не выплачена — правильное заполнение 6-НДФЛ

- Как заполнить форму 6-НДФЛ за 9 месяцев 2020 года. Полное руководство

6-НДФЛ: выплата зарплаты частями

→ → Актуально на: 23 августа 2016 г. Один из основных видов доходов, отражаемых в Расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом () (), — доход в виде оплаты труда. О его отражении в форме 6-НДФЛ на условном примере мы рассказывали в . А каковы особенности отражения дохода в виде оплаты труда при выплате зарплаты частями?

По доходу в виде оплаты труда датой фактического получения дохода является последний день месяца, за который зарплата была начислена ().

Это означает, что до окончания месяца выплачиваемая сумма в счет оплаты труда (аванс) доходом не признается.

Следовательно, и НДФЛ не исчисляется и не удерживается (, ). Поэтому по строке 100 «Дата фактического получения дохода» указывается последний день месяца начисления независимо от того, на сколько выплат зарплата была поделена и в каких суммах выплачивалась.

исчисляет НДФЛ на дату фактического получения дохода () и удерживает налог из заработной платы при ее фактической выплате (). Это означает, что НДФЛ не может быть удержан раньше последнего числа месяца независимо от того, производилась ли в течение месяца частичная выплата зарплаты или нет. Следовательно, по строке 110 «Дата удержания налога» указывается последний день месяц, если зарплата выдана в этот день, или ближайший следующий за ним день, когда средства фактически были выплачены.

А если июньская зарплата выплачивалась 15.06.2016, 04.07.2016 и 07.07.2016, то НДФЛ необходимо удерживать на каждую дату выплаты, начиная с последнего дня месяца и позднее, пропорционально выплаченной сумме (). Подробнее данный порядок покажем на примере ниже.

Перечислить НДФЛ с зарплаты необходимо не позднее рабочего дня, следующего за днем выплаты дохода (, ). Крайний срок для перечисления налога необходимо показать по строке 120 «Срок перечисления налога». Поскольку выплата авансов в счет зарплаты на заполнение формы 6-НДФЛ не влияет, вопрос может возникнуть, если зарплата выплачивается частями уже после окончания месяца.

В этом случае НДФЛ удерживается из дохода в виде оплаты труда, выплачиваемого в последний день месяца или ближайший к нему день в следующем за расчетным месяце. При этом удерживаемый налог исчисляется пропорционально выплаченной сумме. Следовательно, и доход в форме 6-НДФЛ по строке 130 «Сумма фактически полученного дохода» будет показан в той части, в которой НДФЛ из общей суммы дохода был удержан.

Заполнение формы 6-НДФЛ при расчётах с работниками

Компания выдает зарплату двумя частями — аванс и окончательный расчет.

С аванса компания не удерживает НДФЛ Выдавать зарплату надо не реже, чем каждые полмесяца (ст. 136 ТК РФ). Но доход по зарплате работник получает только в последний день месяца, за который она начислена (п.

2 ст. 223 НК РФ). НДФЛ с первой части зарплаты (аванса) компания не удерживает (письма ФНС России от 24.03.16 № БС-4-11/4999, Минфина России от 22.07.15 № 03—0406/42063). Поэтому показывать аванс в разделе 2 отдельно не надо.

Оклад сотрудника — 70 000 руб.

20 апреля компания выдала аванс — 30 000 руб, НДФЛ не удерживала. 5 мая компания выдала окончательный расчет — 40 000 руб. С этой суммы компания удержала НДФЛ — 9100 руб.

В первом квартале тоже были только начисления. Фактически в течение квартала сотрудники не получили деньги, но по кодексу у них возник доход. Ведь дата получения дохода в виде зарплаты — последний день месяца, за который она начислена (п.

2 ст. 223 НК РФ). Значит, доходы безопаснее отразить в расчете 6-НДФЛ. Зарплату, которую компания начисляла в течение полугодия, покажите в строке 020, исчисленный налог — в строке 040.

В строке 060 запишите количество работников, которым начислили зарплату. Налог с зарплаты компания удержит только в момент выплаты, поэтому в строке 070 и остальных строках раздела 1 поставьте 0. В разделе 2 операцию надо показывать в момент завершения, то есть когда компания выдала зарплату и удержала налог.

Компания еще не выплатила деньги и не удержала НДФЛ. Поэтому раздел 2 можно оставить пустым (письмо ФНС России от 24.05.16 № Второй вариант — заполнить три блока строк 100–140. В строке 100 поставьте дату получения дохода — последний день месяца.

В строках 110–120 запишите нулевые даты — 00.00.0000 (письмо ФНС России от 25.04.16 № В строке 130 запишите зарплату, которую начислили за месяц.

А в строке 140 — ноль. На примере Компания в течение первого и второго кварталов только начисляла, но не выдавала зарплату. За первый квартал компания начислила шести работникам 300 000 руб. Исчислила НДФЛ — 39 000 руб. (300 000 руб.

× 13%). В течение второго квартала компания также начислила 300 000 руб., НДФЛ — 39 000 руб. Раздел 1 компания заполнила нарастающим итогом. Показала начисленный доход — 600 000 руб.

(300 000 300 000), исчисленный НДФЛ — 78 000 руб.

Как не ошибиться при заполнении 6-НДФЛ: инструкция от ФНС

Налоговая служба подготовила краткий обзор нарушений в части заполнения и представления расчета (). Напомним, что в разд. 1 расчета указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

При заполнении данного раздела налоговые агенты допускают следующие ошибки: 1) заполнение раздела 1 не нарастающим итогом.

Это прямо противоречит п. 3.1 Порядка; 2) включение в строку 020 «Сумма начисленного дохода» доходов, не облагаемых НДФЛ. В соответствии с п. 3.3 Порядка по данной строке следует отражать обобщенную по всем физическим лицам сумму начисленного дохода нарастающим итогом с начала налогового периода.

При этом доходы, не подлежащие обложению НДФЛ в соответствии со ст.

217 НК РФ, в расчете не отражаются (Письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@); 3) отражение в строке 070 «Сумма удержанного налога» сумм налога, которые будут удержаны только в следующем отчетном периоде. Такая ошибка, как правило, допускается при указании НДФЛ с сумм заработной платы, которая начислена в одном отчетном периоде, а выплачена в другом (например, при выплате в апреле заработной платы за март).

С учетом того, что налог удерживается из заработной платы при непосредственной ее выплате, относительно приведенного примера сумма налога должна указываться в отчете за полугодие, а не в отчете за I квартал; 4) указание в строке 080 «Сумма налога, не удержанная налоговым агентом» налога, обязанность по удержанию и перечислению которого еще не наступила. В соответствии с п. 3.3 Порядка в строке 080 расчета указывается общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода в случаях, когда у налогового агента нет возможности удержать исчисленную сумму налога. По разъяснениям, приведенным ФНС в Письме № БС-4-11/13984@ (вопрос 5), по данной строке отражается общая сумма налога, не удержанная налоговым агентом с полученных физическими лицами доходов в натуральной форме и в виде материальной выгоды при отсутствии выплаты иных доходов в денежной форме.

Таким образом, в случае отражения по строке 080 суммы налога, удержанной в следующем отчетном периоде (периоде представления), налоговому агенту следует представить уточненный расчет за соответствующий период; 5) отражение в строке 080 разницы между начисленным и удержанным налогом. Такое заполнение указанной строки является ошибочным и будет признано налоговыми органами как нарушение порядка заполнения расчета и несоблюдение разъяснений ФНС.

Согласно п. 4.1 Порядка в разд. 2 расчета указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога. ФНС неоднократно разъясняла, что в разд.

2 расчета отражаются только те операции, которые произведены за последние три месяца отчетного периода (письма от 21.07.2017 № БС-4-11/14329@, от 16.01.2017 № БС-4-11/499, от 22.05.2017 № БС-4-11/9569).

Как заполнять 6‑НДФЛ: ответы на популярные вопросы

Закрыть Каждый год компания СКБ Контур проводит конкурс для предпринимателей «», в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока. Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать Фред ДеЛюка Основатель Subway

Выпуск № 30 Алексей Крайнев 14 июля Несмотря на то что форма 6-НДФЛ достаточно простая — в ней всего два раздела, возникает много вопросов по порядку ее заполнения и представления в различных жизненных ситуациях, например при отражении выплат увольняющегося сотрудника.

Куда нам сдавать расчет по сотрудникам филиалов? Налоговые агенты должны ежеквартально представлять расчет по форме 6-НДФЛ в налоговые органы по месту своего учета (Приказ ФНС ). При этом, как и в случае с , для некоторых категорий налоговых агентов введены отдельные правила определения налоговой инспекции, в которую нужно представить расчет.

Однако абз. 3 п. 2 ст. НК РФ, который посвящен крупнейшим налогоплательщикам, сформулирован крайне неоднозначно. Из него не ясно, в какой налоговый орган должны отчитываться по форме 6-НДФЛ представители данной категории. Специалисты ФНС России указали в письмах и , что крупнейшие налогоплательщики могут сдавать все расчеты в налоговый орган по месту регистрации в качестве крупнейшего.

А могут поступить и как обычные налоговые агенты — подать расчеты в отношении работников филиалов в инспекции по месту учета этих подразделений. Я предприниматель, одновременно работаю на УСН и ЕНВД.

Куда сдавать расчет в отношении наемных сотрудников? Как и крупнейшие налогоплательщики, предприниматели, совмещающие ЕНВД или патентную систему с другими режимами обложения, стали заложниками толкования НК РФ. Так, согласно абз. 5 п. 2 ст.

НК РФ налоговые агенты — индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту деятельности в связи с применением ЕНВД и (или) патентной системы налогообложения, представляют расчет по своим наемным работникам в налоговый орган по месту своего учета в связи с осуществлением такой деятельности. О каких именно расчетах идет речь — только по деятельности, переведенной на ЕНВД (ПСН), или по всем доходам, — не уточняется. Если буквально толковать НК РФ, то выходит, что предприниматель должен представлять 6-НДФЛ в отношении всех наемных работников (занятых как в деятельности, облагаемой в рамках ОСНО либо УСН, так и в деятельности, облагаемой в рамках ЕНВД/патента) в налоговый орган по месту учета в качестве плательщика ЕНВД (ПСН).

6-НДФЛ — если зарплата выплачивалась несколько дней

> > > 12 марта 2020 , как оформить расчет?

В нашем материале приведены пояснения для бухгалтеров, в каких случаях возникает нужда в дробной выплате и как в этих случаях заполнять строки расчета. Зарплата может быть выдана частями в следующих случаях:

- для соблюдения условий, изложенных в ч. 6 ст. 136 ТК РФ в части оплаты за исполнение трудовых обязанностей с периодичностью раз в полмесяца;

- когда у предприятия недостает денег для выдачи заработанных средств и работодатель вынужден частями гасить долги по плате за труд работников.

Подобные ситуации могут вызывать у бухгалтеров вопросы по правильному внесению в 6-НДФЛ данных, касающихся как основного дохода, так и авансовых выплат. Немалые трудности возможны и при отражении дробных зарплат.

Используя нормативные материалы, ниже мы опишем основные правила формирования расчета 6-НДФЛ, а затем укажем, как внести в него выдачу заработной платы при возникновении ситуаций, связанных с задолженностью перед работниками и при перечислении денег напрямую банку на погашение кредита. Именно эти 2 ситуации, как нам представляется, чаще всего встречаются в современных экономических условиях и могут вызвать затруднения при составлении отчетности.

Правила внесения в расчет записей определены приказом ФНС от 13.10.2015 № В соответствии с документом надо выполнить 2 действия:

- внести в расчет доходы, выплаченные налоговым агентом физлицам, а также налоговые вычеты, которые получали работники;

- записать в соответствующие строки НДФЛ, который удерживался из доходов, выплаченных физлицам.

Все записи при этом должны соответствовать нормам НК РФ, а также письмам Минфина и налоговых органов, где детально разъясняются правила соблюдения данных норм.

Приводим таблицу, из которой можно понять, как правильно сделать записи во 2-м разделе 6-НДФЛ при выдаче зарплаты: Строка расчета и записываемые в нее сведения Источник правовой нормы Особенности Записывается дата, когда доход признается полученным

- П. 2 ст. 223 НК РФ

- Последний день месяца в случаях, когда выплаты начисляются за работу в рамках трудового договора.

- Доход признается действительно полученным в последний день месяца независимо от того, выходной это день или праздничный

Записывается дата, когда налог удерживается из дохода

- П. 4 ст. 226, п. 7 ст. 226.1 НК РФ

- Налог следует удержать из выплачиваемых физлицам доходов при их действительной выплате

Записывается дата, когда сумма налога должна быть перечислена в бюджет

- Ст. 6.1, п. 6 ст. 226, п. 9 ст. 226.1 НК РФ;

- П.

4.2 порядка заполнения формы 6-НДФЛ

- Налоговый агент должен перевести НДФЛ в казну не позже дня, который следует за днем выплаты дохода получателю. Исключением является

Зарплата в 6‑НДФЛ

6-НДФЛ считается простым квартальным отчетом — включает только два раздела.

Однако разнообразие ситуаций, в которых налоговые агенты удерживают и перечисляют налоги, порождает вопросы по заполнению отчета. Остановимся на одном из них:

«Как отображается зарплата в 6-НДФЛ исходя из порядка выплаты?»

Вопрос многогранный, поэтому обо всем по порядку. НК РФ закрепляет обязанность по заполнению и отправке в ФНС по месту регистрации отчета 6-НДФЛ за налоговыми агентами — организациями и предпринимателями, которые делают выплаты физлицам в рамках трудовых отношений и по договорам ГПХ.

Если платежей физлицам в отчетном периоде не было, «нулевую» форму отчета сдавать не нужно (ст. 24, 226, 230 НК РФ). Форма 6-НДФЛ и порядок ее заполнения утверждены .

В ФНС отчет представляется по ТКС или на бумаге. Налоговые агенты, выплачивающие доходы 25 и более физлицам, должны отправлять расчет в электронном виде, в остальных ситуациях допускается бумажная форма. Расчет представляется до конца месяца, идущего за отчетным кварталом.

Исключение — годовой отчет, срок сдачи которого установлен по 1 апреля идущего за отчетным года. Заполняйте отчет 6-НДФЛ в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Отчеты формируются автоматически на основе бухгалтерских проводок в отчетном периоде.

Легко ведите бухучет, начисляйте зарплату, платите налоги и взносы, отправляйте отчетность через интернет. Отчет 6-НДФЛ включает: Титульный лист — содержит реквизиты налогового агента, ИФНС — получателя расчета, а также номер расчета и период, за который он представляется. Первый раздел — отражает по всем физлицам общую величину:

- налогов (по строке 040), в т.ч. с дивидендов (по строке 045);

- налоговых вычетов (по строке 030);

- доходов (по строке 020), в т.ч. дивидендов (по строке 025);

- фиксированных авансов по налогу с доходов иностранцев (по строке 050).

Этот раздел заполняется на каждую ставку подоходного налога в отдельности (строка 010) – 13, 15, 30 или 35 процентов.

Строки 060-090 — количество получивших доход физлиц, удержанный и неудержанный налог, возвращенный налог — заполняются по всей организации, поэтому их значения указываются только на первом листе. Второй раздел — включает все облагаемые налогом доходы (зарплата, больничные, отпускные, премии и т.д.), выплаченные за отчетный период.

В этом разделе расшифровывается по датам получение дохода, удержание налога и перечисление его в бюджет. Рассмотрим заполнение раздела построчно на примере заработной платы. Строка 100 — дата, когда доход фактически получен.

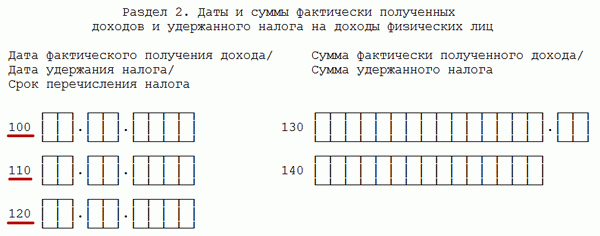

При выплате зарплаты указывается последний день месяца. Строка 110 — дата, когда с дохода удерживается налог.

По НК РФ налог нужно удержать в день выплаты дохода, т.е. в день, когда физическое лицо фактически получило деньги.

Например, если выплата за июль произведена 5 августа, то налог удерживается 5 августа. Строка 120 — дата, когда удержанный налог должен перечисляться налоговым агентом в бюджет.

Правила заполнения 6-НДФЛ при выплате заработной платы с задержкой или частями

Форму 6-НДФЛ субъекты хозяйствования должны подавать ежеквартально с нарастающим итогом.

Не всегда работодатель выплачивает вовремя заработанные средства. В случае задержки выплаты, у работников бухгалтерии часто возникают вопросы по формированию отчета.

В статье мы разъясним, как в 6-НДФЛ отражается выплата заработной платы с задержкой. Оплата труда сотрудников организации – это обязанность, а не право нанимателя, которая регламентирована трудовым законодательством.

Сроки перечисления утверждаются внутренними локальными документами:

- трудовыми контрактами и договорами.

- коллективным договором;

- внутренними трудовыми правилами;

Самостоятельно руководитель компании не вправе принимать решение по их изменению.

При несвоевременном перечислении зарплаты более 14 дней, большинство физических лиц вправе уволиться после письменного предупреждения руководства согласно статье 142 Трудового Кодекса. Кроме того, если трудовыми инспекторами и налоговыми работниками установлен факт задержки, за невыплаченную з/п к нанимателю могут быть применены штрафные санкции согласно административного кодекса. За неоднократные случаи – вплоть до уголовного наказания.

Это не зависит от того, какая система оплаты труда используется в организации. Санкции могут быть применены даже за задержку аванса сотрудникам. Это важно! Наниматель в случае задержки обязан выплатить сотрудникам компании денежную компенсацию, которая привязана не к окладу, а к ключевой ставке Центробанка.

В письме № БС-4 11/ 9194 есть разъяснение, как правильно отражать показатели в 6-НДФЛ при задержке выплаты заработной платы. Чтобы в дальнейшем не возникало вопросов, необходимо рассмотреть отражение показателей в отчете в случаях задержки зарплаты.

Если зарплата за первые три месяца была перечислена с задержкой только в апреле, налог может быть удержан только в день непосредственного перечисления дохода. В нашей ситуации – фактическая выплата в апреле.

За 1-3 месяцы пример заполнения 6 отчета первого раздела будет выглядеть следующим образом:

- по стр. 080 – 0.

- по стр. 070 – 0;

При заполнении формы за первые шесть месяцев в стр. 070 включаем налог, выплаченный в апреле. Кроме того, в стр. 070 указывается вся сумма налога, исчисленного за первое полугодие.

В стр. 080 отражается весь неудержанный на отчетную дату НДФЛ.

Начисленная оплата труда за первые три месяца отражена в стр.

020 и стр. 040 как в отчете за первые три месяца, так и за шесть месяцев.

Так как выплата зарплаты в первые три месяца не производилась, второй раздел за первый квартал не заполняется. Как заполнить 2-й раздел за полугодие рассмотрим на примере:

- в 100 – дата, последний день месяца, за который зарплата начислена;

- в 110 указывается дата налога, удержанного в день перечисления доходов сотрудникам;

- в 120 указывается день, следующий за днем выплаты доходов.

Например, день месяца, за который начислен доход – 31 июля в размере 60 000 рублей, налог составил 7 800 рублей.

Порядок заполнения формы 6-НДФЛ – пример

> > > 23 сентября 2020 6-НДФЛ в 2020-2020 годах — пример заполнения этого отчета поможет справиться с разнообразными стандартными и неординарными ситуациями, возникающими на практике.

Образцы заполнения отчета и пояснения к ним вы найдете в нашем материале. Как заполнять форму 6-НДФЛ? Ответить на этот вопрос призван приказ ФНС России от 14.10.2015 № ММВ-7-11/450@, утверждающий порядок оформления данного отчета. Заполнение 6-НДФЛ производится с учетом следующих требований, изложенных в приложении 2 к приказу ФНС:

- основание для заполнения отчета — данные налоговых регистров по НДФЛ (обязательных для ведения каждым налоговым агентом);

Образец заполнения налогового регистра для 6-НДФЛ вы найдете .

- при оформлении бумажного варианта отчета не допускается: заполнение его разноцветными чернилами (можно только черными, фиолетовыми и синими), исправление ошибочных записей корректирующим карандашом (или иным средством), двусторонняя распечатка, а также применение приводящего к порче листов отчета способа их скрепления;

- направление заполнения ячеек — слева направо;

- при отсутствии каких-либо суммовых показателей в предназначенных для них ячейках проставляется 0, а в незаполненных знакоместах проставляются прочерки;

- для отчета, оформляемого с использованием программного обеспечения, допускается отсутствие границ знакомест и прочеркивания незаполненных ячеек, печать шрифтом Courier New высотой 16–18 пунктов, а изменение размеров расположения и размера значений реквизитов не допускается.

- количество страниц отчета не ограничено и зависит от объема данных (с учетом предусмотренных отчетом строк и ячеек);

- на каждый показатель отчета — 1 поле (кроме дат и десятичных дробей — порядок их отражения регламентируется пп. 1.5, 1.6 приложения);

Подробнее о правилах заполнения расчета читайте . Когда работодатель выплачивает физическому лицу доход, у него автоматически появляется обязанность по оформлению 6-НДФЛ.

Величина выплаченной суммы и количество выплат при этом не имеют значения. Как заполнить 6-НДФЛ в 2020-2020 годах? Для прояснения ответа на данный вопрос рассмотрим наиболее распространенную ситуацию — получение работниками зарплаты.

Для отчета 6-НДФЛ понадобятся данные:

- наличии (отсутствии) и величине налоговых вычетов;

- о выплаченном всем работникам заработке;

- календарных датах выдачи зарплаты и суммах выплат по датам за последние 3 месяца;

- законодательно установленных крайних сроках перечисления НДФЛ в бюджет.

Основная особенность «зарплатного» заполнения 6-НДФЛ — наличие «переходящих» выплат. Речь идет о ситуации, когда зарплата начислена за отработанное время в последнем месяце отчетного периода, а выплачена в установленные внутренними актами календарные даты месяца, относящегося к последующему отчетному периоду.

Например, зарплата за июнь попадает в раздел 1 полугодового

Заполнение 6-НДФЛ при задержке заработной платы

› Некоторые бухгалтеры уже столкнулись с неприятной ситуацией заполнения 6 НДФЛ с задержкой зарплаты. Выясним, какие правила есть на этот счет. Трудовой кодекс прямо обязывает нанимателя выдавать заработок целиком и в сроки, прописанные в:

- ТК РФ;

- трудовых контрактах.

- внутрифирменных трудовых правилах;

- коллективном договоре;

Последствия запоздалой выдачи зарплаты могут быть самыми разными.

Во-первых, это заинтересует и налоговиков (НДФЛ), и трудовых инспекторов (факт задержки). Во-вторых, большинство работников имеют полное право вообще оставить работу, предупредив об этом начальство, если они уже дольше двух недель не видели своей зарплаты (ст.

142 ТК РФ). Причем никто не может лишить таких лиц среднего заработка за весь период ожидания своих «кровных». Более того: в случае задержки перечисления сотрудникам дохода, фирме придется раскошелиться на соответствующие денежные компенсации. Ее расчет привязан к ключевой ставке Банка России.

И это – не всё. Инспекторы наверняка пригрозят штрафами по статье 5.27 КоАП РФ.

А при совсем вопиющих случаях задержки зарплат – и уголовным преследованием по ст. 145.1 УК РФ. К тому же, частичная невыплата зарплаты (от 50%) под нее тоже попадает.

До недавнего времени последняя мера применялась крайне редко ввиду несовершенства законов, однако сейчас следователи «раскочегарились» в этом плане и начали активно ее применять. Строка 100 Важный юридический нюанс заключен в том, что для целей заполнения 6-НДФЛ, на дату фактического получения зарплатных денег не влияет факт задержки зарплаты или выдача ее вовремя. В любом случае, по закону это последний день месяца начисления такого дохода (п.

2 ст. 223 НК РФ). Другое дело – с днями удержания и отчисления НДФЛ. На них задержка выдачи зарплаты оказывает влияние. Строка 110 По этой позиции нужно показать день, когда компания фактически рассчиталась с персоналом (п.

4 ст. 226 НК РФ). Строка 120 Относительно срока внесения НДФЛ с казну, пишут будний день, который был следующим после выдачи зарплат с задержкой.

Чтобы стало более понятно, приведем пример заполнения 6 НДФЛ при задержках выплаты зарплаты.

ПРИМЕР Решение При такой ситуации 6 НДФЛ с задержкой зарплаты заполняют с такими показателями:

- строка 110 – 27.09.2016;

- строка 140 – 35 100.

- строка 120 – 28.09.2016;

- строка 100 – 30.09.2016;

- строка 130 – 270 000;

Отдельно стоит сказать о перечислении компенсации за задержанный доход. Что тогда указывать в 6 НДФЛ при задержке выплаты?

А ничего! И причины тому две:

- она не отнесены к суммам вычетов для целей 6-НДФЛ.

- данная выплата не подпадает под налог на основании п. 3 ст. 217 НК РФ;

Заполнение расчета 6-НДФЛ при задержке заработной платы работодателем может вызывать трудности.

Изучим как заполнить расчет по данной операции на примере.

Форма 6-НДФЛ за первый квартал в ООО «Пример» заполнится так: Раздел 1

- строчка 010 – 13 ставка налога, %;

- строчка 020 – 270 000 руб.

Если зарплата не выплачена — правильное заполнение 6-НДФЛ

> > > 27 сентября 2020 Заполнение 6-НДФЛ — если зарплата не выплачена, как это делать? Принцип занесения информации в расчет при очередной знаковой ситуации сегодняшнего времени, длительной просрочке зарплатных выплат, попыталось разъяснить налоговое ведомство. Давайте разберемся в нем и мы.

Законодательством предусмотрен целый арсенал рычагов для защиты работника в случаях задержки его зарплатных выплат:

- уголовная ответственность (ст. 145.1 УК РФ), в т. ч. штраф;

- материальная ответственность работодателя (денежная компенсация за задержку выплат) — ст.236 ТК РФ;

- административная ответственность (ч. 1 ст. 5.27 КоАП РФ) для должностных лиц, ИП и организаций;

- функция самозащиты работника: приостановка работы сотрудником до момента произведения зарплатных выплат (ч. 2 ст. 142, 379 ТК РФ).

Однако в условиях углубляющегося экономического кризиса все большее количество компаний испытывают острую нехватку свободных денежных средств. Возникающие при этом объективные финансовые трудности несут высокие риски образования и быстрого роста кредиторской задолженности по зарплате. Как в этом случае бухгалтеру следует произвести занесение информации в форму 6-НДФЛ?

А если невыплаты носят затяжной характер: месяц, квартал и более?

Рассмотрим проблему на примере заполнения расчета с учетом разъяснений, выпущенных фискальными органами. В конце мая 2016 года налоговая служба выпустила письмо, касающееся отражения информации в 6-НДФЛ, для ситуации, если зарплата не выплачивалась на протяжении всего квартала (письмо ФНС от 24.05.2016 № БС-4-11/9194). Поскольку вопросы отражения информации по «переходящей» зарплате были рассмотрены налоговым ведомством в более ранних письмах (письмо ФНС от 25.02.2016 № БС-4-11/3058@), где особое внимание было уделено заполнению раздела 2 расчета, в разъяснении № БС-4-11/9194 фискальные органы остановились более подробно на заполнении раздела 1 для ситуации «затянувшегося долга» по зарплатным выплатам.

Итак, можно выделить следующие особенности занесения информации в расчет в случае «просроченной» зарплатной выплаты:

- В строку 070, предусматривающую отражение суммы налога, удержанного в отчетном периоде, заносится информация в отношении общей суммы налога на физлиц, удержанной налоговым агентом — в отчетном периоде — в соответствии с п. 4 ст. 226 НК РФ.

Дополнительно с информацией по разделу можно ознакомиться в статье .

- В строку 080, предусматривающую отражение суммы налога, не удержанного в отчетном периоде, заносится информация в отношении общей суммы налога на физлиц, не удержанной налоговым агентом в отчетном периоде в соответствии с п. 5 ст. 226 НК РФ.

Уточнить принцип заполнения отдельных позиций можно также на сайте: .

- Поскольку удержание налога у физлиц производится непосредственно при фактической выплате дохода, следовательно, если фактически зарплата выплачивается

Как заполнить форму 6-НДФЛ за 9 месяцев 2020 года.

Полное руководство

Дидух Юлия Автор PPT.RU 20 сентября 2020 Отчет 6-НДФЛ — это форма, с помощью которой налогоплательщики отчитываются по налогу на доходы физических лиц.

В ней они должны указывать информацию о доходах работников, исчисленных и удержанных суммах НДФЛ за отчетный период.

Сдавать его все работодатели обязаны каждый квартал.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Форму отчета, порядок заполнения 6 НДФЛ и его предоставления определяет приказ ФНС от 14.10.2015 № В начале 2020 года в него внесли изменения , который вступил в силу 26 марта 2020 года. Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 25 человек и более.

Если организация отчитывается меньше чем за 25 человек, то форму можно сдать на бумажном носителе.

Сумма налога заполняется в рублях, а сумма дохода — в рублях и копейках.

Форму 6-НДФЛ направляют в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом.

Годовой расчет предоставляется до 1 апреля следующего года (). За 3 квартал 2020 г. отчитайтесь не позднее 31 октября.

Более подробно сроки указаны в таблице.

Расчетный период Крайний срок сдачи За 2020 год до 1 апреля 2020 За 1 квартал 2020 до 30 апреля За 2 квартал 2020 (расчет нарастающим итогом за полгода в разделе 1) до 31 июля За 3 квартал 2020 (расчет нарастающим итогом за 9 месяцев в разделе 1) до 31 октября За 4 квартал 2020 (расчет нарастающим итогом за год в разделе 1) до 1 апреля 2020 За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам . Должностное лицо, отвечающее за непредоставление в срок отчетности по НДФЛ, оштрафуют от 300 до 500 рублей (ч.

1 ). В случае установления недостоверности сведений в отчете 6-НДФЛ организацию оштрафуют на 500 рублей (п.

1 ). Следовательно, о том, как заполнить 6 НДФЛ, главбух каждой организации должен знать досконально. Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (). В 2020 г. у правопреемников реорганизованных компаний возникла обязанность сдавать 6-НДФЛ, если сама фирма до окончания реорганизации этого не сделала.