Отчет по дебиторской задолженности в excel

Оглавление:

- Как автоматизировать УДЗ: обзор популярных решений

- Анализ дебиторской задолженности в Excel

- Дебиторский лист. Как формировать и анализировать

- Дебиторская задолженность в Excel с условным форматированием

- Пример функции СУММЕСЛИ в Excel при анализе дебиторской задолженности

- Дебиторская задолженность

- Планово-экономический отдел

- Контрольные отчеты по дебиторской задолженности

- Коэффициент оборачиваемости дебиторской задолженности в Excel

- Блог

- Анализ дебиторской задолженности

- Контроль задолженностей и запасов в Excel: три этапа разработки отчетов

Как автоматизировать УДЗ: обзор популярных решений

Продолжая цикл материалов, посвященных управлению дебиторской задолженностью, сегодня мы разбираемся с тем, какие решения в данной области предлагают современные разработчики программного обеспечения и чем принципиально различаются эти решения. Практически любой бизнес начинается с одного-двух клиентов и небольших объемов отгрузок.

На начальном этапе вряд ли будет разумным вкладывать в разработку и внедрения сложных систем и ERP решений[i] для того, чтобы контролировать покупателей. Большинство начинает с MS Excel, программы, которая, несмотря на свою видимую примитивность, позволяет вести учет и контроль дебиторской задолженности.

Несомненные плюсы этой программы – простота установки и использования, возможность добавлять любые данные, которые хочет видеть пользователь и составлять сводные отчеты по контрагентам. При желании можно делать визуализацию данных, облегчающую процесс восприятия информации. Рис. 1 . Реестр дебиторской задолженности предприятия в MS ExcelНаталья Аксенова, бухгалтер компании «М.

Стайл», говорит: «Бизнес у нас стартовал относительно недавно, еще и года не работаем.

На отдельном листе информация сводится по всем клиентам, где можно видеть, кто сколько должен, есть ли просрочки. Еще недавно реализовали новую функцию ранжирование контрагентов по срокам просрочек.

К примеру, если просрочка у контрагента в текущем отчетном периоде больше 20 дней, то он попадает в табличку с присвоением значения «высокий риск».

По словам Натальи, тот функционал, который есть в MS Excel, их устраивает, порой только не хватает знания самой программы: для того, чтобы реализовать какие-то функции, приходится регулярно обращаться к IT-специалистам.

Еще из минусов можно отметить высокую вероятность ошибки — данные в систему попадают вручную, так что риск реализации человеческого фактора велик. Кроме того, случается, что кто-то из сотрудников ненамеренно «портит» формулу, и тогда приходится заново разбираться, а это отнимает много времени. По мнению экспертов, которые имели опыт работы и с MS Excel , и со специальными программами, использование Excel допустимо, если у компании не больше 50 клиентов и до 4-5 отгрузок в день, хотя и этого уже будет многовато.Генеральный директор компании Калукулейт Алексей Пестриков рассказывает «Процесс управления дебиторской задолженности мы начинали с таблички в MS Excel.

Думаю, так поступали многие до нас и будут поступать после нас. Со временем количество покупателей увеличивалось, и нам потребовалась более совершенная система, которая бы

Анализ дебиторской задолженности в Excel

В анализе дебиторской задолженности некоторые задачи, которые на первый взгляд кажутся сложными, на поверку часто оказываются простыми.

Т.е., например, товар отгружается 1 числа, и покупателю дается отсрочка на 2 недели.

Т.е. до 15-го он должен внести платеж.

Составим базовый отчет дебиторской задолженности в Excel , чтобы понять принцип.

В ячейке B2 текущая дата прописана не цифрами, а формулой, чтобы при открытии документа всегда проставлялась актуальная дата.

Столбец с датами отгрузки товара представлен в формате ДАТА, а с суммами задолженности – в финансовом. Чтобы рассчитать количество просроченных дней по дебиторской задолженности, нужно из фактической даты, на которую должен был быть произведен платеж, вычесть текущую.

Добавим еще один столбец, в котором запишем простую формулу: прибавим к дате отгрузки количество дней отсрочки. И протянем формулу до конца таблицы.

По дебиторке получилось, что, ИП «Карпов», например, должен был выплатить задолженность еще 4 февраля, а сегодня уже 3 марта.

А вот у предприятия ИП «Стригунова» еще есть 6 дней для выплаты, т.к. ее крайний срок – 9 марта. Теперь подсчитаем количество просроченных дней, не забыв изменить формат ячеек нового столбца на числовой.

Т.е.

из текущей даты мы вычитали дату оплаты и получили количество просроченных дней. Обратите внимание, ячейка B1 абсолютная (заключена в значки $), поэтому при протягивании формулы она остается неизменной.

Кстати, у нас получилось два отрицательных значения. Это значит, что ИП «Стригунова» и ИП «Малышев» еще имеют 6 и 2 дня, соответственно, на внесение платежей.

Двоих клиентов без долга, выделенных красным, пока скроем.

Видим, что пени при таком расчете получились меньше, чем при прибавлении 0,1% за каждый день просрочки. Поэтому делаем вывод, какой способ начисления процентов выгоднее указывать в договоре.

Осталось главное: определить искомых клиентов.

Дебиторский лист. Как формировать и анализировать

Контролировать дебиторскую задолженность и оперативно реагировать на возникновение просроченных долгов позволит ежедневный отчет – дебиторский лист.

Ниже даны конкретные инструкции, посвященные тому, как формировать дебиторский лист и на что обратить внимание при его анализе.

Оперативный отчет «Дебиторский лист» (реестр старения дебиторской задолженности) – прежде всего инструмент упреждающего контроля. Он позволит избежать или минимизировать просроченную дебиторскую задолженность, принять своевременные меры, чтобы долги не превратились в безнадежные. Дебиторский лист включает следующие данные (см.

):

- общие сведения – отражаются наименование контрагента, номер договора и валюта договора. Здесь же указывается менеджер, отвечающий за работу с конкретным клиентом. Тогда руководство сможет отслеживать задолженность как по контрагентам, так и по ответственным лицам, а исполнители – оперативно контролировать отгрузки и сроки погашения дебиторской задолженности;

- – сведения о последних совершенных отгрузках, еще не оплаченных клиентами. Сумма каждой отгрузки и ее дата заполняются на основании данных учета. Дата оплаты по договору и остаток дней до погашения задолженности рассчитываются автоматически исходя из условий по отсрочке платежа и даты отгрузки. При этом важно учитывать, в каких именно днях утверждена отсрочка – календарных или рабочих. Клиенты зачастую оплачивают отгрузки не полностью, а частично. Или же, наоборот, перечисляют больше средств, чем требуется. В этом случае от первой по времени происхождения отгрузки остается только остаточная сумма (непогашенная). Чтобы не потерять ее, можно ввести дополнительный столбец и отражать в нем последнюю оплату. Сумма всех отгрузок по клиенту – общая дебиторская задолженность на дату формирования отчета. Для большей информативности она разделяется на текущую и просроченную – в денежном и процентном выражении. В свою очередь, просроченная дебиторская задолженность делится по срокам превышения даты оплаты по договору. Диапазон устанавливается в зависимости от оценки компанией «критичности» просрочки. При необходимости можно отразить и доли просроченной дебиторской задолженности по периодам в процентах. Несмотря на то что дебиторский лист составляется на конкретную дату, не будет лишним отразить в нем дебиторскую задолженность по состоянию на тот же день предыдущего месяца. Эта информация поможет проконтролировать динамику изменения задолженности по клиентам и в целом по компании.

- контрольные параметры – к основным можно отнести и . Зачастую компании автоматизируют полный запрет на отгрузки сверх лимита либо предусматривают процедуру их согласования с вышестоящим руководством в соответствии с установленным регламентом. Если подобные меры не применяются, целесообразно включить в дебиторский лист графу «Превышение лимита», значение по которой будет рассчитываться как разница между суммой дебиторской задолженности на дату формирования отчета и установленным лимитом. Данные по отсрочке платежей заполняются в соответствии с условиями договоров, заключенных с клиентами;

Дебиторская задолженность в Excel с условным форматированием

Финансово-бухгалтерские или ERP системы преимущественно предлагают инструменты служащие для анализа дебиторской задолженности за период времени определяемый пользователем. Если же нет такого инструмента или он не соответствует всем требованиям пользователя, то лицо занимающиеся взысканием по дебиторской задолженности существенно ограничивается в своей профессиональной деятельности.

Тогда на помощь приходит условное форматирование ячеек, которое позволяет выполнить и упростить анализ дебиторской задолженности в Exel. В данном примере покажем, как в Excel сделать отчет по дебиторской задолженности клиентов.

Сначала необходимо скопировать на рабочий лист список фактур по определенному контрагенту и сроки оплат. Конечно можно фильтровать данные фактур по датам и таким способом хронологически сегментировать их для взыскания задолженности. Однако в нашем случае необходимо дополнительно разделить журнал истории фактур на несколько периодов продолжительности времени для взаиморасчетов до просрочки дебиторской задолженности.

Ниже на рисунке представлена таблица со списком фактор из истории взаиморасчетов с клиентами фирмы, который имеет 4 столбца:

- СУММА ФАКТУРЫ – сумма сделки.

- НОМЕР ФАКТУРЫ – код фактуры в системе.

- СРОК ОПЛАТЫ – крайний срок для взаиморасчетов с клиентом, который указан в договоре.

- КОНТРАГЕНТ – наименование контрагента в CRM-базе клиентов.

С целью создания динамического инструмента для поиска просроченных дебиторских задолженностей необходимо предусмотреть два нюанса:

- Применить условное форматирование, чтобы выделить цветами фактуры в соответствии с продолжительностью периода дебиторской задолженности.

- Добавить текущую дату, которая будет автоматически актуализироваться при каждом открытии документа.

Для актуализации текущей даты перейдите в ячейку F1 и выберите инструмент: «ФОРМУЛЫ»-«Библиотека функций»-«Дата и время»-«СЕГОДНЯ». В результате будет введена функция =СЕГОДНЯ().

Данная функция не требует аргументов. Она возвращает дату на сегодняшний день.

В Excel любая дата — это число, которое является порядковым номером дня начиная от 1 января 1900 года. Если ячейка F1 имела «Общий» формат до введения функции СЕГОДНЯ, то после ввода ее формат автоматически изменяется на «Дата».

Если нужно узнать какое число присвоено для текущей даты, то достаточно изменить формат ячейки F1 на «Числовой».

Для пользователя значение, которое возвращает функция СЕГОДНЯ более полезнее если оно будет отображаться в формате «Дата».

А для формул более важно числовое значение, которое возвращает эта функция.

После ввода функции в ячейке F1 отображается актуальная дата на сегодняшний день.

Благодаря этому теперь при каждом открытии данной рабочей книги Excel автоматически будет вводиться дата текущего дня в ячейку F1. И нет необходимости постоянно помнить об ручном обновлении текущей даты.

Используя условное форматирование, отметим разными цветами строки с фактурами для каждого периода допустимой дебиторской задолженности:

Пример функции СУММЕСЛИ в Excel при анализе дебиторской задолженности

Практический пример применения функции Excel «СУММЕСЛИ» при анализе дебиторской задолженности из списка клиентов. Делаем выбор компаний-контрагентов, объем денежной задолженности, которых превышает сумму издержек, в случае судебного разбирательства. В условиях рыночной экономики подавляющее число предприятий работают по принципу отсрочки платежа.

Как следствие, около девяноста процентов всех фирм непременно сталкиваются с проблемами просроченной дебиторской задолженности.

Нередко дело доходит до судебных разбирательств. При этом общий объем просроченной дебиторской задолженности может быть как незначительным, так и вовсе мизерным. Другими словами, нет особого смысла доводить дело до суда, потому как уровень судебных издержек превышает объем просроченной оплаты.

Сегодня мы будем составлять каталог компаний-неплательщиков, а также определять те предприятия-должники, на которых можно будет подавать в судебные инстанции, рассчитывая на положительный исход дела (при учете выплаты всех набежавших процентов). Для этого будет использоваться оператор «СУММЕСЛИ» в документе Excel.

Начинать сортировку контрагентов-должников нужно с того, что в документе Excel создается каталог фирм следующего вида:

Применив пакет информации о времени отгрузки товара (либо поставки услуги) можно вычислить крайний временной срок оплаты по дебиторской задолженности, исходя из представленной отсрочки. Необходимо прибавить число дней предоставленной отсрочки ко дню, когда была произведена физическая поставка продукции. Дабы можно было добавить количество дней ко времени отгрузки товара в файле Excel, следует выполнить следующий порядок действий.

Для начала активируется соответствующая ячейка, после чего в ней же прописывается соответствующая информация (без пробелов), а также производится активация необходимых полей следующим образом: = ДАТА + ЧИСЛО и нажимаем ENTER.

В случае если дата не была отображена в таблице соответствующим образом, следует проверить формат поля, и увериться в том, что он установлен на значении «Дата»:

Если же все действия выполнены правильно, получаем следующее:

Теперь можно приступить к расчету всех просроченных суток.

Для этого следует вычесть с текущей даты расчета день последнего срока оплаты дебиторской задолженности.

Быстро и эффективно вычесть в документе Excel из одной даты иную, следует сделать следующее: Проводится активация необходимой ячейки, после чего в ней же прописывается (БЕЗ ПРОБЕЛОВ) необходимое число.

Также можно произвести активацию ячеек следующим образом: = ДАТА(1) – ДАТА(2) ENTER. Если в конечном результате дата отобразилась некорректно, стоит проверить, какой установлен на данной ячейке формат.

Если же установлен какой-нибудь другой, отличающийся от «числового», его стоит заменить. В текущем случае будем ссылаться только на одну и ту же дату, а потому можно воспользоваться абсолютной ссылкой.

Протянув нашу формулу до конца таблицы Excel, мы получим следующее:

Дебиторская задолженность

/ / Время чтения: 6 мин.

Нет времени читать? Нет времени читать? Содержание статьи – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица.

относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения. Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности: Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения.

Таким образом, компания «MAX» не отказывая в займе, в будущем получит экономическую прибыль. При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы.

С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг.

Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов.

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

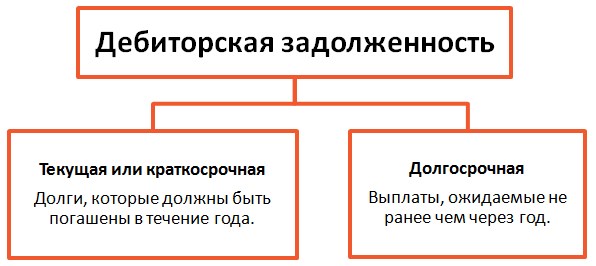

Существует множество критериев, по которым можно классифицировать виды дебиторской задолженности, но мы обратимся к основным. В зависимости от срока погашения:

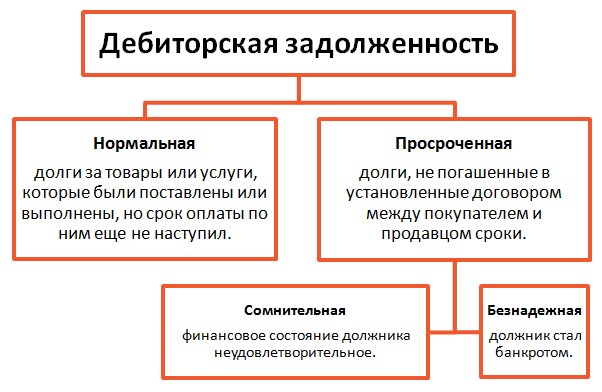

В зависимости от поступления оплаты:

Во избежание серьезных последствий неуплаты долга, фирмы создают резервы по сомнительным долгам. Объемы резервов утверждаются индивидуально, все зависит от финансового положения дебитора и вероятности погашения обязательств.

Устанавливается резерв по сомнительным долгам после проведения инвентаризации. Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия.

Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel.

Методы управления дебиторской задолженностью: Усиление работы с дебиторской задолженностью – взыскание долгов, не прибегая к помощи судебных органов.

Планово-экономический отдел

Для управления дебиторской задолженностью необходимо составить реестр дебиторской задолженности, в котором было бы понятна динамика движения, допущенные просрочки, стоимость невыполнения в срок обязательств контрагентами. Представлен файл в формате Excel.

Можно выделить две причины, по которым, для управления дебиторской задолженностью не возможно воспользоваться данными бухгалтерского учета, и возникает необходимость создания управленческого реестра дебиторской задолженности: во-первых, в стандартном бухгалтерском учете возможно посмотреть только остатки задолженности, без учета сроков просрочки, да и вообще просрочена или нет; во-вторых, в бухгалтерских программах не всегда предусмотрена возможность группировать юридических лиц по определенным признакам. Это можно реализовать только в управленческом учете (пример группировки юридических лиц по «реальным дебиторам» приведен в статье ).

Пример реестра дебиторской задолженности можно скачать на данной странице. Основу реестра составляет информация из статьи .

Для заполнения отчета необходима следующая информация:

- Стоимость просрочки. Рассчитывается стоимость просроченной дебиторской задолженности. Над этим столбцов выставляется (если кредит есть у предприятия) или процентная ставка по депозиту (в случае расчета альтернативной стоимости);

- Дней просрочки, допущенной до даты погашения. Текущая задолженность может отсутствовать, но если платеж пришел с опозданием в этом столбце отражается насколько был просрочен платеж;

- Текущая задолженность. Расчетный показатель. Рассчитывается как разница между отгруженной и оплаченной продукцией;

- Поступление денежных средств. Сумма поступления оплаты от контрагента за товар;

- Дней просрочки от текущей даты. Текущая дата выставляется над данным столбцом. Минус в данном столбце означает что дата платежа еще не наступила;

- Сумма реализации. Стоимость товаров отгруженных контрагенту;

- Наименование контрагента. Контрагентов можно объединять. Пример в статье ;

- Дата возникновения задолженности. Дата определяется условиями договора, т .е. возникает в тот момент когда право собственности перейдет к покупателю;

- Планируемая дата погашения. Данный показатель рассчитывается суммированием даты возникновения отсрочки и срока отсрочки;

- Срок отсрочки. Время на которое предоставляется отсрочка платежа. Данные из договора или дополнительного соглашению с к договору;

- Лимит задолженности. Если по каждому контрагенту установлены лимиты дебиторской задолженности, то данный столбец позволяет отследить превышен ли лимит, и в случае превышения появляется надпись «СТОП ОТГРУЗКИ».

- Дата поступления денежных средств. Дата платежа от контрагента;

Внизу таблицы рассчитывается просроченная дебиторская задолженности с разбивкой по дням просрочки.

Большая проблема, связанная с заполнением данного данного реестра заключается в том, что контрагенты зачастую не указывают в платежных документах за какую отгрузку происходит оплата.

Контрольные отчеты по дебиторской задолженности

Эффективное управление дебиторской задолженностью позволяет компании выполнить стратегические цели по выходу на новые рынки сбыта, формированию репутации, оптимизации стоимости кредитных ресурсов. Чтобы контролировать коммерческое кредитование покупателей, нужна отчетность о дебиторской задолженности.

В данной статье рассмотрим шесть полезных отчетов, которые дополнят управленческую отчетность вашей компании, помогут в управлении дебиторской задолженностью: 1.

Аналитика дебиторской задолженности.

2. Факторы изменения объемов дебиторской задолженности. 3. Отчет о кредитных лимитах. 4. Мониторинг эффективности управления расчетами.

5. Структура дебиторской задолженности.

6. План инкассации дебиторской задолженности. Для формирования отчетности о состоянии дебиторской задолженности нужна база данных, в которую внесены первичные учетные документы об отгрузках продукции (реализации услуг, работ) и платежах. Требования, предъявляемые к информационной системе:

- накопление кредитной истории контрагента о полноте и своевременности погашения задолженности в предыдущие периоды;

- формализация условий отгрузки по каждому контрагенту;

- оперативное обновление данных о состоянии дебиторской задолженности и поступлении платежей от дебиторов;

- автоматическая блокировка отгрузки продукции, если превышен лимит или допущена просрочка в исполнении обязательств по предыдущим поставкам;

- учет даты образования дебиторской задолженности;

- структурирование покупателей по степени надежности, каналам сбыта, категориям закупаемой продукции;

- на основании договорных условий — автоматизированное начисление пеней и штрафов;

- оценка размера мертвой и сомнительной дебиторской задолженности по внутрикорпоративным нормативам;

- регламентированный порядок соотнесения поступивших платежей с выставленными счетами;

- автоматическая рассылка писем с уведомлением о сроках платежа, информацией о мерах, которые будут применены к должнику при допущении просрочки.

- сведения о сделках (заказах, счетах, накладных, актах выполненных услуг и др.), которые не оплачены на отчетную дату;

- учет сроков исполнения обязательств и допущенных просрочек в оплате;

- контроль плановой (договорной) даты оплаты;

Чтобы обеспечить достоверность и актуальность отчетности о дебиторской задолженности, информационной системы недостаточно.

Организуют комплекс контрольных мероприятий:

- анализируют эффективность ранее проведенных изменений в бизнес-процессах по недопущению просрочек и безнадежной задолженности;

- исключают злоупотребления сотрудников;

- получают гарантийные письма, в которых дебиторы с просрочкой признают свои обязательства по задолженности;

- выявляют главных виновников образования сверхнормативной и просроченной дебиторской задолженности;

- повышают профессионализм претензионно-исковой работы

- оформляют акты сверки взаиморасчетов с контрагентами;

+7 (499) 450-27-46 Москва

Любое предприятие сталкивается с кредиторскими или дебиторскими долгами. В первом случае речь идёт о задолженности предприятия перед различными компаниями, во втором случае какие-либо организации являются денежно обязанными по отношению к нему.

Задолженность может возникнуть при нарушении временных сроков оплаты после получения продукции.

Долг сразу уже учитывается в расчётах между двумя компаниями. Задолженность в обязательном порядке следует фиксировать, объясняется это необходимостью поддерживать порядок взаиморасчетов. Содержание Отчёты в этом плане имеют структуру аналогичную отчётам по финансовой активности компании в отношении её приобретений и закупок.

Но существует и ряд отличий. При анализе документации по задолженностям можно узнать ответы на ряд вопросов:

- Какой объём денежных средств был уже получен от должников?

- Какой объём денежных средств был выплачен кредиторам?

- Какой объём денежных средств на счету компании в данный момент?

Вышеперечисленные вопросы позволят вовремя изменить финансовую политику компании. Если же предприятию потребуются дополнительные денежные средства, отчёт поможет рассчитать хватит ли имеющихся средств для своевременных расчетов или же придётся обращаться к организациям, предоставляющим кредит.

При необходимости оформления кредита с помощью отчёта по можно рассчитать, на какой срок придётся оформлять договор.

Документация по задолженности даёт возможность определить примерные поступления денежных средств и неотложные выплаты на ближайший срок. При помощи отчёта по дебиторской задолженности можно освободить часть денежных средств, откладывая некоторые выплаты по долгам. На основе этой документации фирма может вынести решение, кому из должников предоставить отсрочку на выплату.

Имею информацию о прогнозируемых поступлениях на счёте, можно узнать следующие данные:

- Период выплаты заработной платы работникам.

- Общая сумма задолженности.

- Период выплаты налогов.

- Объём выплат на приобретение необходимого оборудования.

Задолженность может погашаться не только при помощи денежных средств, возможна и бартерная оплата.

По этой причине требуется внимательно следить за отчётами по дебиторской задолженности. При анализе этой документации можно установить недобросовестных плательщиков и уточнить причины такой задержки.

Виды дебиторской задолженности. Фото:mosbuhuslugi.ru Некоторые компании без необходимого контроля не в состоянии понять высокую степень важность своевременных выплат по задолженностям.

Руководителю организации в такой ситуации требуется принять решение, как действовать дальше. Любая организация должна уметь правильно вести контроль расчетов с покупателями или заказчиками. Строгий учет помогает вовремя узнать причины задержек выплаты денежных средств и сроки их ожидаемого поступления на лицевой счёт организации.

Существует большое количество

Коэффициент оборачиваемости дебиторской задолженности в Excel

Коэффициент оборачиваемости дебиторской задолженности является одним из финансовых показателей деловой активности. Показывает, сколько за анализируемый период дебиторская задолженность оборачивается. Для расчета нужны цифры из баланса и отчета о финансовых результатах (отчета о прибылях и убытках).

Любые показатели (коэффициенты) оборачиваемости иллюстрируют скорость оборота применения активов или обязательств: насколько эффективно и активно компания ведет бизнес.

Дебиторская задолженность отражает денежные обязательства сторонних контрагентов нашей фирме. Это те деньги, которые должны нам (за оказанные услуги, выполненные работы, отгруженные товары).

Косвенно дебиторскую задолженность можно назвать потерями предприятия. Услуга оказана, а денег еще нет – в оборот мы их пустить не можем. Кроме того, существует риск ликвидации или банкротства должника.

Поэтому компания-кредитор обязательно оценивает финансовую стабильность и ликвидность контрагента. Коэффициент оборачиваемости дебиторской задолженности отображает быстроту возврата денежных средств за товары или услуги, характеризует эффективность взаимодействия между компанией и контрагентами. Чем выше показатель, тем быстрее предприятие рассчитывается со своими клиентами.

Для чего нужен коэффициент? Для поиска способов повышения рентабельности предприятия. Расчет показателя дает представление о динамике дебиторской задолженности.

Управление ею заключается в увеличении коэффициента оборачиваемости. Для этого нужно либо увеличить выручку, либо уменьшить дебиторскую задолженность. Для расчета показателя нужен баланс (форма 1) и отчет о финансовых результатах (форма 2).

Классическая формула выглядит так: Кдз = выручка от продаж / среднегодовая дебиторская задолженность.

Чтобы найти знаменатель, мы берем сумму показателя на начало и конец анализируемого периода и делим на 2. Рассчитаем с опорой на бухгалтерскую отчетность коэффициент оборачиваемости дебиторской задолженности. Формула по балансу: Кдз = стр.

2110 / (стр. 1230нп + стр. 1230кп) * 0,5 Данные для числителя берутся из формы 2, для знаменателя – из формы 1. Используем для расчета возможности Excel.

Чтобы коэффициенты деловой активности считались автоматически, баланс и финансовый отчет должны вестись в Excel. Пример баланса с нужной для расчетов строкой:

Пример отчета о финансовых результатах компании (нужная строка выделена):

Теперь посчитаем коэффициент оборачиваемости дебиторской задолженности – подставим в формулу ссылки на ячейки соответствующих отчетов:

Анализировать можно не только за год, но и за месяц, квартал.

Количество дней, на протяжении которых дебиторская задолженность преобразуется в денежные средства, называется периодом оборота дебиторской задолженности. С экономической точки зрения важность данного показателя очевидна: это среднее число дней в анализируемый промежуток времени, за который деньги от покупателей поступают на расчетный счет фирмы.

Блог

Смотрите видео к статье: Типовые отчеты, которые входят в наши позволяют ответить на 99% самых популярных запросов пользователей. Но при желании, аналитики или любые другие пользователи могут делать свои отчеты в Excel на OLAP-кубах. Благодаря тому, что в основе каждого нашего модуля Бизнес – аналитики (BI) лежит OLAP-куб, подключившись к которому пользователи легко могут построить любой отчет в Excel с помощью Сводных таблиц.

Также построенные в Excel отчеты на OLAP-кубах можно сохранить, и при повторном открытии они автоматически будут обновляться актуальными данными из . (Процесс построения отчетов смотрите в видео к этой статье)

- показатели: факт продаж

- детализация: столбцы/квартал, месяц

- период: за текущий год

- детализация: строки/каналы продаж, клиенты, бренды, товары

- период: за текущий год

- детализация: столбцы/квартал, месяц

- детализация: строки/каналы продаж, бренды

- показатели: факт продаж, факт продаж в процентах

- период: за текущий год

- детализация: столбцы/квартал, месяц

- детализация: строки/каналы продаж, клиенты, категории, товары

- показатели: план продаж, факт продаж, выполнение плана

- детализация: строки/федеральные округа, регионы, категории, товары

- показатели: продажи предыдущего года, план продаж, факт продаж, выполнение плана, прирост продаж в абсолютном и относительном выражении к предыдущему году

- период: за текущий год в сравнении с предыдущим

- период: за текущий год в сравнении с предыдущим

- показатели: продажи предыдущего года, план продаж, факт продаж, выполнение плана, прирост продаж в абсолютном и относительном выражении к предыдущему году

- детализация: строки/квартал, месяц, категории, товары

- детализация: строки/каналы продаж, контрагент, дата оплаты документа, дата документа, документ

- показатели: сумма документа, общая дебиторская задолженность, текущая дебиторская задолженность, просроченная дебиторская задолженность по периодам – до 15 дней, до 30 дней, до 60 дней, до 90 дней, до 180 дней, до 365 дней и более, структура дебиторской задолженности

- период: на текущую дату

- детализация: строки/год, неделя, контрагент

- период: за текущий год

- показатели: общая дебиторская задолженность, текущая дебиторская задолженность, просроченная дебиторская задолженность, структура дебиторской задолженности

- показатели: сумма документа, сумма оплаты документа, отклонения по оплате в абсолютном и относительном выражении

- период: за текущий год

- детализация: строки/год, месяц, контрагент, вид документа, дата документа, номер документа

- детализация: строки/год,

- показатели: сумма платежа, сумма распределения платежа, отклонения по распределению в абсолютном и относительном выражении

- период: за текущий год

Анализ дебиторской задолженности

В этой статье мы хотим рассказать про реализацию отчета по дебиторской задолженности в виде интерактивного отчета Power BI.

Некоторое время назад мы столкнулись задачей анализа данных по дебиторке, немного пофантазировали и представили ее решение в нескольких вариантах.

Краткое пояснение. Дебиторская задолженность или “дебиторка” — это все денежные обязательства в сторону нашей организации. Все деньги, которые нам должны. Дебиторка появляется у любых организаций и в зависимости от величины долгов и сроков выплат, требует отдельного контроля.

Особую важность работа с дебиторкой играет в организациях работающих с постоплатой. Примером может быть какое-либо производство или оптовая компания, которая отгружает товары с отсрочкой платежа или под реализацию.

Примерно, как в известном фильме, но наоборот;) — Утром деньги — вечером стулья.

— А можно оборот? — Можно. Но деньги вперед.

Я думаю, что все понимают почему важно собирать личные долги.

Почему это важно в масштабах предприятия?

Причин много — чем выше просрочка тем выше риск того, что мы не увидим эти деньги; чем больше задержка, тем больше становится срок оборачиваемости нашего капитала и вы теряете прибыль; повышается риск оказаться в кассовом разрыве и прочие прочие.

Дебиторка это, конечно, актив, но, если им не заниматься — обесценивается со временем.

Среди финансистов дебиторку принято разделять на просроченную и предстоящую. Мы сделали отгрузку с условием оплаты через 15 дней, сумма этой отгрузки теперь предстоящая дебиторская задолженность.

Если через 15 дней оплата не поступила — дебиторка становится просроченной. Два этих типа бывает называют по разному, но принцип остается тем же. Отлично, на этом с теорией закончили и можно перейти к отчетам.

Мы рассмотрели оптовую организацию, которая отгружает товары различных категорий разным покупателям и предоставляет индивидуальные условия по отсрочке. Продажами занимается несколько менеджеров, к которым прикреплены покупатели.

Менеджеры занимаются первичным контролем получения дебиторки, потому как клиенты постоянные и отгрузок по каждому проходит несколько.

С точки зрения данных этот пример описывается всего несколькими таблицами —

- Таблица оплат — контагент, сумма платежа, дата платежа, документ оплаты.

- Таблица документов по отгрузкам — контрагент, тип товара, количество дней отсрочки, сумма, дата документа и его наименование.

- Таблица соответствий менеджеров и клиентов.

Все эти данные достаточно легко получить из 1С, а наш отчет построен на случайном наборе данных. Готовый отчет вставлен в страницу, а . Итак, первый лист отчета предоставляет информацию по всей дебиторской задолженности на сегодняшний день.

Важной особенностью отчета является то, что он обращается к текущей дате и перестраивается в зависимости от нее.

Гистограммы показывают текущую задолженность, относительно центра — сегодняшнего дня, просроченную (оранжевую) и предстоящую (синюю).

Отдаление от центра означает количество дней, для синей — через сколько нам должны вернуть долг, для оранжевой — на сколько уже просрочена выплата.

Контроль задолженностей и запасов в Excel: три этапа разработки отчетов

В статье опыт разработки финансовой модели построения динамических отчетов в Excel для контроля оборачиваемости задолженности и запасов. Такие отчеты позволяют спрогнозировать погашение задолженности в нескольких сценариях, рассчитать финансовый цикл и оборачиваемость расчетов.

В условиях дефицита доступных кредитных ресурсов, роста стоимости основных производственных материалов, нарушения сроков их поставок, снижения спроса на продукцию требуются аналитические инструменты, используя которые можно проверить, достигнута ли намеченная цель в результате того или иного действия или еще нет. Мы разработали финансовую модель построения динамических отчетов в Excel (отчеты в динамике за 12–30 периодов, например за 30 последних месяцев.

— Прим. авт.) об оборачиваемости задолженностей и запасов, которая помогает оперативно провести анализ изменений в финансовом состоянии контрагентов, выявить внутренние резервы ускорения оборачиваемости расчетов и повышения ликвидности. Главный результат всех расчетов — сводный анализ оборачиваемости дебиторской, кредиторской задолженностей и запасов. Иными словами, оценка взаимных соответствий оборачиваемости дебиторов, кредиторов и запасов, а также оценка изменения этих показателей во времени.

Оборачиваемость в днях мы рассчитываем как отношение сальдо на конец каждого месяца к объему хозяйственных операций за период действия договора, умноженное на время, прошедшее с момента заключения договора. То есть, определяя, скольким оборотам за текущий и предыдущие месяцы равно сальдо, мы получаем срок, за который в среднем погашается задолженность на конец месяца.

Excel здесь выступает в роли универсального прикладного инструмента для настройки модели, поскольку построение динамических отчетов, например, в системе «1С» — достаточно дорогое удовольствие. Мы выгружаем в файл Excel (лист «Данные», столбцы от, А до Е) стандартный «Анализ счета» из «1С: Предприятие» в разрезе субконто и периодов, путем функции «Сохранить как» (см.

табл. 1, здесь и далее по тексту будет рассматриваться файл Excel, который можно скачать в «Дополнительных материалах» к этой статье.

— Прим. ред.). Такой отчет достаточно объемный и занимает по различным компаниям нашей группы от 50 до 120 тысяч строк, однако современный Excel обрабатывает его всего за одну-две минуты. Далее в три этапа формируем динамические таблицы в Excel. Поговорим о них подробнее Таблица 1.

Образец выгрузки отчета «Анализ счета» из «1С: Предприятие» На листе «Переменные» настраиваем параметры обработки корреспонденций счетов и периодов. Для этого для начала необходимо определить, как модель будет обрабатывать хозяйственные операции: какой оборот считать поступлением, какой — погашением, какой — зачетом и т. д. Например, поступлением дебиторской задолженности является оборот Дт_62 Кт_90, а ее погашением — Дт_51 Кт_62.

Для материалов все иначе — поступление — Дт_10 Кт_60, погашение — Дт_20 Кт_10.