Перечислить документы оформляемые во время инвентаризации в аптеке

Оглавление:

- Виды инвентаризации в магазине аптеке гостинице торговле бюджетном учреждении в 2020

- Инвентаризация в аптеке

- Инвентаризация лекарственных препаратов в аптеке

- Требования к проведению инвентаризации в аптеке

- Порядок проведения инвентаризации в аптеке

- Korholding.ru

- Zealint.ru

- Инвентаризация в аптеке

- Пpоведение инвeнтаризации в аптeке

Виды инвентаризации в магазине аптеке гостинице торговле бюджетном учреждении в 2020

Бесплатная юридическая консультация: Вся Россия » » Содержание Инвентаризация — это проверка наличия запасов фирмы на определённую дату путём сравнения фактических данных с балансовой информацией. Это основной способ контроля за имущественными ценностями. Детальнее о том, как осуществляется и оформляется инвентаризация в аптеке, читайте далее. Следующие нормативные документы регламентируют порядок проведения инвентаризации в аптеке:

- нормативные документы госвласти, осуществляющей внутренний контроль;

- гл. 25 НК РФ;

- Приказ Минфина №49 «Указания по проведению инвентаризации»;

- ФЗ № 129 “О БУ”;

- приказы руководства организации.

Инвентаризация помогает отслеживать движение средств и определять стоимость имущества.

В законодательстве четко не прописаны условия и частота проведения сверки.

Эти данные должны фиксироваться в учетной политике предприятия. Количество проверок за год, их даты, перечень имущества также определяется руководством фирмы. В ФЗ № 129 прописаны ситуации, в которых обязательно проводится инвентаризация в аптеке:

- при реорганизации или ликвидации организации и т. д.

- при смене лиц, несущих материальную ответственность;

- ежегодно перед составлением отчетности;

- при передаче активов в аренду, их выкупе или продаже;

- при выявлении фактов хищения имущества;

- в случае наступления стихийного бедствия или чрезвычайной ситуации;

Перед началом проверки нужно сформировать комиссию.

Обычно в нее входит сотрудник бухгалтерии, представитель администрации и специалист, который хорошо знаком с ведением дел. Также привлекается материально ответственное лицо для нахождения имущества «по факту». Состав комиссии, сроки проверки утверждает руководитель предприятия специальным приказом.

После его подписания комиссия приступает к подготовительным мероприятиям.

В первую очередь проверяется аптечный склад на предмет наличия пожарной сигнализации, условий хранения МПЗ (наличие сейфов, специальных емкостей).

Места хранения МЗП должны быть оснащены измерительными приборами. Над вывозом товаров с территории организации должен осуществляться контроль. Входы и выходы в помещение, в котором хранятся МЗП, пломбируются.

Также комиссия проверяет, заключен ли с кладовщиком трудовой и договор материальной ответственности. Перед подсчётом фактических остатков фиксируются все приходно-кассовые ордера, накладные от поставщиков. После этого комиссии выдается бланк инвентаризационной описи.

Это список имеющихся ценностей, представленный в алфавитном порядке. В нем перечислены все имеющиеся у организации МЗП, их количество и качество.

По этим данным и осуществляется проверка наличия МЗП.

Имущество, которое не представлено в списке, относится к излишкам. Порядок их выявления и учета будет описан детальнее далее.

Инвентаризация в аптеке может осуществляться одним из таких способов: по остаткам, с использованием оборудования, ручным заполнением списка.

Инвентаризация в аптеке: порядок проведения, документы, состав инвентаризационной комиссии

- Финансы

- Главная

- / Бухгалтерский учет

Инвентаризация — это проверка наличия запасов фирмы на определённую дату путём сравнения фактических данных с балансовой информацией. Это основной способ контроля за имущественными ценностями. Детальнее о том, как осуществляется и оформляется инвентаризация в аптеке, читайте далее.ЗаконодательствоСледующие нормативные документы регламентируют порядок проведения инвентаризации в аптеке:

- Приказ Минфина №49 «Указания по проведению инвентаризации»;

- приказы руководства организации.

- гл. 25 НК РФ;

- ФЗ № 129 «О БУ»;

- нормативные документы госвласти, осуществляющей внутренний контроль;

СрокиИнвентаризация помогает отслеживать движение средств и определять стоимость имущества.

В законодательстве четко не прописаны условия и частота проведения сверки. Эти данные должны фиксироваться в учетной политике предприятия.

Количество проверок за год, их даты, перечень имущества также определяется руководством фирмы.В ФЗ № 129 прописаны ситуации, в которых обязательно проводится инвентаризация в аптеке:

- при выявлении фактов хищения имущества;

- при смене лиц, несущих материальную ответственность;

- ежегодно перед составлением отчетности;

- при передаче активов в аренду, их выкупе или продаже;

- при реорганизации или ликвидации организации и т. д.

- в случае наступления стихийного бедствия или чрезвычайной ситуации;

ПодготовкаПеред началом проверки нужно сформировать комиссию. Обычно в нее входит сотрудник бухгалтерии, представитель администрации и специалист, который хорошо знаком с ведением дел.

Места хранения МЗП должны быть оснащены измерительными приборами. Над вывозом товаров с территории организации должен осуществляться контроль.

Входы и выходы в помещение, в котором хранятся МЗП, пломбируются.

Также комиссия проверяет, заключен ли с кладовщиком трудовой и договор материальной ответственности.Проведение инвентаризации в аптекеПеред подсчётом фактических остатков фиксируются все приходно-кассовые ордера, накладные от поставщиков.

После этого комиссии выдается бланк инвентаризационной описи.

Это список имеющихся ценностей, представленный в алфавитном порядке. В нем перечислены все имеющиеся у организации МЗП, их количество и качество.

По этим данным и осуществляется проверка наличия МЗП. Имущество, которое не представлено в списке, относится к излишкам.

Инвентаризация в аптеке

Содержание «Аптека: бухгалтерский учет и налогообложение», 2009, N 1ГОДОВАЯ ИНВЕНТАРИЗАЦИЯ В АПТЕКЕ: ПРОВЕДЕНИЕИ ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕДля любого предприятия, не только для аптечного, проведение инвентаризации является обязательным мероприятием, так как знание фактического положения дел необходимо для эффективного управления. Каков порядок проведения годовой инвентаризации?

Каковы особенности проведения инвентаризации в аптеке? Как оформить результаты инвентаризации?

Об этом вы узнаете из нашей статьи.Инвентаризация: основные положенияЗачем нужна инвентаризация?Близится пора составления годового отчета, а перед составлением годовой бухгалтерской отчетности обязательно проведение инвентаризации.

Аптечные организации должны вести налоговый учет сырья, материалов и покупных товаров, чтобы правильно рассчитать сумму расходов, также это необходимо для того, чтобы избежать злоупотреблений материально ответственных лиц (хищений, обмеров, обвесов и т.д.), а также контролировать сохранность материально-производственных запасов. Данные складского учета следует периодически сверять с фактическим наличием товарно-материальных ценностей в организации путем проведения инвентаризации;— возможность выявить и списать недостачи, в том числе в пределах норм естественной убыли. Лекарственные средства подвергаются естественным природным воздействиям (усушка, утруска, испарение, порча и т.д.), в результате которых возможны расхождения между учетным и фактическим количеством.

Списать недостачу не только лекарственных средств, но и других материальных ценностей можно лишь на основании результатов проведенной инвентаризации;— информация о реальном положении дел в аптеке. Инвентаризация необходима для того, чтобы иметь достоверные сведения о фактическом положении дел в организации, в чем заинтересованы в первую очередь ее собственники и руководители.В совокупности все эти причины свидетельствуют о необходимости проведения инвентаризации перед составлением годовой бухгалтерской отчетности, тем более что затем нужно правильно отразить в налоговом учете результаты инвентаризации, которые часто бывают непредсказуемыми.Примечание. Годовую инвентаризацию должны проводить все аптечные организации, независимо от применяемого режима налогообложения.Что инвентаризируем?Годовая инвентаризация охватывает все имущество аптечной организации: основные средства, нематериальные активы, финансовые

Инвентаризация лекарственных препаратов в аптеке

Действующий В соответствии с Закона о бухгалтерском учете активы и обязательства подлежат инвентаризации.

Особенно актуально ее проведение перед составлением годовой отчетности.

На обязательность осуществления указанного мероприятия неоднократно обращал внимание Минфин (письма от 15.07.2014 N 02-06-10/34544, от 03.10.2013 N 02-06-10/41147, от 30.12.2013 N 02-06-010/58448).

Лекарственные средства, как и другие материальные запасы, подлежат ежегодной инвентаризации.

Исключение составляют лекарственные препараты, подлежащие предметно-количественному учету, их следует инвентаризировать ежемесячно.

Данная норма закреплена в Приказе Минздрава СССР N 523.

Как правило, на практике сам порядок проведения инвентаризации не вызывает вопросов, поэтому мы обратим особое внимание на оформление документов, а также на списание лекарственных препаратов с истекшим сроком годности, выявленных по результатам ее проведения.

Порядок проведения инвентаризации разъяснен в Методических указаниях по инвентаризации.

Приведем ключевые моменты данного мероприятия.

В первую очередь следует обратить внимание на наличие полного состава инвентаризационной комиссии.

Отсутствие хотя бы одного лица из ее состава при проведении контрольного мероприятия служит основанием для признания результатов инвентаризации недействительными (п. 2.3 Методических указаний по инвентаризации).

Таким образом, проведение инвентаризации требует присутствия данных лиц. При осуществлении контрольного мероприятия в отношении подтверждения наличия лекарственных препаратов в местах их хранения не следует забывать несколько основных моментов.

Во-первых, лекарственные препараты, подлежащие предметно-количественному учету, инвентаризируются по видам, наименованиям, фасовкам, лекарственным формам и дозировкам. В инвентаризационных описях лекарственные средства, учитываемые в денежном выражении, распределяются по группам (п. 3.15 Методических указаний по инвентаризации).

Во-вторых, суммы недостач, выявленные при инвентаризации по одной группе ценностей, не могут перекрываться излишками, образовавшимися по другой группе (п. К сведению. Нельзя отнести к естественной убыли: — потери лекарственных препаратов при хранении и транспортировке, вызванные нарушением требований стандартов, технических и технологических условий и правил технической

Требования к проведению инвентаризации в аптеке

Инвентаризация в аптеке поможет обнаружить недостачи, несоответствие кассовых расчетов, пересортицу или, наоборот, излишек в поставке лекарственных средств.

Инвентаризация в аптеке товарно-материальных ценностей поможет обнаружить недостачи, несоответствие кассовых расчетов, пересортицу или, наоборот, излишек в поставке лекарственных средств.

Порядок проведения инвентаризации в аптеке имущества и финансовых обязательств организации и оформления ее результатов установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств: приказ Минфина России от 13.06.1995 № 49 (далее — Методические указания по инвентаризации). Инвентаризации подлежит все имущество аптеки независимо от его местонахождения и все виды финансовых обязательств (п. 1.3 Методических указаний по инвентаризации).

- Сопоставьте фактическое наличие с данными бухгалтерского учета.

- Установите наличие имущества, собственного и принадлежащего по договорам аренды, и т. д.

- Выявите неликвидные товарно-материальные ценности.

Инвентаризация в аптеке помогает проверить полноту и правильность отражения в учете стоимости товарно-материальных ценностей, сумм денежных средств в кассе, на расчетных и других счетах в банках, денежных средств в пути, дебиторской и кредиторской задолженности. После завершения инвентаризации оформите акт инвентаризации. Согласно п. 1.2 Методических указаний по инвентаризации необходимо инвентаризировать: 1.

Основные средства. 2. Нематериальные активы. 3. Финансовые вложения. 4. Производственные запасы.

5. Готовую продукцию. 6. Товары. 7. Прочие запасы. 8. Денежные средства. 9. Прочие финансовые активы. 10.

Кредиторскую задолженность. 11. Кредиты банков. 12. Займы. 13.

Резервы. Инвентаризация проводится в отношении производственных запасов и других видов имущества, не принадлежащих аптеке, (находящихся на ответственном хранении, арендованных, полученных для переработки), а также имущества, не учтенного по каким-либо причинам (п. 1.3 Методических указаний по инвентаризации).

Инвентаризация в аптеке приказ Минфина № 49 позволит учесть все материальные ценности, находящиеся под учетом.

Целями проведения инвентаризации аптеки являются:

- Выявление фактического

Инвентаризация в аптеке: порядок проведения, документы, состав инвентаризационной комиссии

» » » Инвентаризация — это проверка наличия запасов фирмы на определённую дату путём сравнения фактических данных с балансовой информацией. Это основной способ контроля за имущественными ценностями.

Детальнее о том, как осуществляется и оформляется инвентаризация в аптеке, читайте далее.

Содержание Следующие нормативные документы регламентируют порядок проведения инвентаризации в аптеке:

- нормативные документы госвласти, осуществляющей внутренний контроль;

- Приказ Минфина №49 «Указания по проведению инвентаризации»;

- ФЗ № 129 «О БУ»;

- гл. 25 НК РФ;

- приказы руководства организации.

Инвентаризация помогает отслеживать движение средств и определять стоимость имущества. В законодательстве четко не прописаны условия и частота проведения сверки.

Эти данные должны фиксироваться в учетной политике предприятия. Количество проверок за год, их даты, перечень имущества также определяется руководством фирмы.

В ФЗ № 129 прописаны ситуации, в которых обязательно проводится инвентаризация в аптеке:

- при передаче активов в аренду, их выкупе или продаже;

- при выявлении фактов хищения имущества;

- при смене лиц, несущих материальную ответственность;

- при реорганизации или ликвидации организации и т. д.

- в случае наступления стихийного бедствия или чрезвычайной ситуации;

- ежегодно перед составлением отчетности;

Перед началом проверки нужно сформировать комиссию. Обычно в нее входит сотрудник бухгалтерии, представитель администрации и специалист, который хорошо знаком с ведением дел. Также привлекается материально ответственное лицо для нахождения имущества «по факту».

Состав комиссии, сроки проверки утверждает руководитель предприятия специальным приказом. После его подписания комиссия приступает к подготовительным мероприятиям. В первую очередь проверяется аптечный склад на предмет наличия пожарной сигнализации, условий хранения МПЗ (наличие сейфов, специальных емкостей).

Места хранения МЗП должны быть оснащены измерительными приборами. Над вывозом товаров с территории организации должен осуществляться контроль.

Входы и выходы в помещение, в котором хранятся МЗП, пломбируются.

Также комиссия проверяет, заключен ли с кладовщиком трудовой и договор материальной ответственности. Перед подсчётом фактических остатков фиксируются все приходно-кассовые ордера, накладные от поставщиков. После этого комиссии выдается бланк инвентаризационной описи.

Это список имеющихся ценностей, представленный в алфавитном порядке.

В нем перечислены все имеющиеся у организации МЗП, их количество и качество. По этим данным и осуществляется проверка наличия МЗП.

Имущество, которое не представлено в списке, относится к излишкам.

Порядок их выявления и учета будет описан детальнее далее. Инвентаризация в аптеке может осуществляться одним из таких способов: по остаткам, с использованием оборудования, ручным заполнением списка.

Порядок проведения инвентаризации в аптеке

» » Здравствуйте, дорогие подписчики!

С сегодняшнего дня я начинаю командировки по нашим филиалам, которые находятся в разных городах, как приглашенный специалист. Самую первую свою поезду я буду приглашенным консультантом в проведении инвентаризации аптеки, некоторые фирмы заказывают у нас эту услугу, при полном аудите. Честно говоря, с инвентаризацией аптек, я связана косвенно, поэтому решила подготовиться и собрать весь самый полный материал.

Конечно, сейчас многие пользуются специальными программами, для подсчета количества остатков и недостачи, такая программа есть ив моем случае, но она до смешного проста и поэтому много работы нам надо будет делать вручную.

Думаю этот материал мне понадобиться и пригодиться вам.

Желаю вам четких данных и поменьше недостачей! Прежде всего, необходимо понять, что такое инвентаризация и для чего она проводится.

Инвентаризация – это проверка товарно-материальных ценностей и денежных средств, находящихся в аптеке, а также оборудования, оргтехники и бытовой техники, выданных руководством компании работникам для использования в повседневной работе. Инвентаризация проводится с целью выявить наличие и количество фактического имущества, находящегося в аптеке, и сопоставить его с данными бухгалтерского учета. Это помогает руководству следить за сохранностью собственности компании, а также дает возможность выявить и списать недостачи.

Опять же, руководителям необходимо понимать реальное состояние дел в аптеке.

- Полная инвентаризация проводится не чаще, чем раз в 3 года. При этом виде инвентаризации учитываются товарно-материальные ценности (ЛС), проводится инвентаризация кассы (денежные средства), а также основных средств: всего оборудования и мебели, находящийся в аптеке (сейф, компьютер, электрический чайник, столы, стулья и т.п.).

- Промежуточные инвентаризации могут проводиться для того, чтобы компания постоянно могла владеть не «бумажной», а реальной информацией.

- Годовая инвентаризация проводится раз в год. Она необходима для составления бухгалтерией годового отчета. Ее результаты заносятся в декабрьские отчеты. При годовой инвентаризации инспектируются только товарно-материальные ценности и касса.

Помимо всего прочего, внеплановая инвентаризация обязательно проводится при увольнении работника аптеки или при приеме на работу нового члена коллектива. Это связано с тем, что все работники аптеки являются материально ответственными по отношению к имуществу компании.

При приеме на работу человек берет на себя обязательства по сохранности материальных ценностей и денежных средств, и спрашивать с него могут только то, что было в аптеке на момент его вступления в должность, т.е.

отвечать за «старые» недостачи с него потребовать не имеют права.

Принимаемый на работу сотрудник должен, хотя некоторые фирмы игнорируют этот пункт, участвовать в инвентаризации, т.к. при вступлении в должность он подписывает договор о коллективной материальной ответственности.

Korholding.ru

Содержание: Инвентаризация нужна компании, чтобы проверить, какое имущество у нее фактически имеется и каково состояние ее финансовых обязательств.

Это мероприятие проводят по определенным правилам в несколько этапов. Но для начала необходимо издать приказ о проведении инвентаризации. Мы подробно расскажем, как правильно составить этот документ.

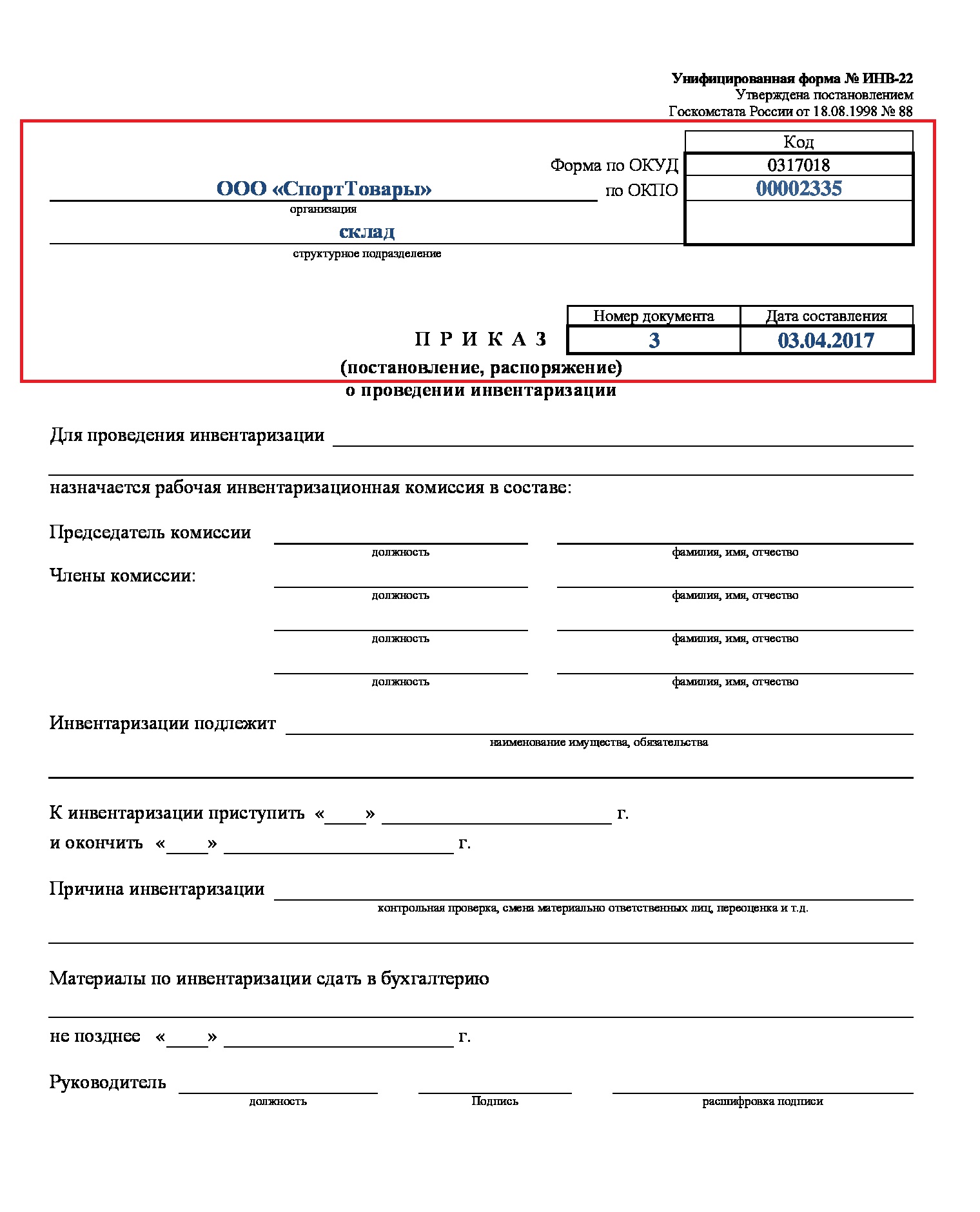

Приказ на инвентаризацию (образец 2020 года) обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует – лицо, уполномоченное на ведение бухгалтерской документации. Инвентаризация обязательна в нескольких случаях (п.

27 Приказа Минфина РФ от 29.07.1998 N 34н): перед составлением годовой отчетности; при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам; после чрезвычайных ситуаций – пожаров, наводнений, иных бедствий; при выявлении хищений или порчи имущества. Образец приказа о проведении инвентаризации был разработан и утвержден постановлением Госкомстата России от 18 августа 1998 г. № 88. Это форма № ИНВ-22. Ею необходимо пользоваться независимо от того, с чем связано разбирательство, является ли она полной или частичной, была заранее запланирована или будет проводиться неожиданно.

Приказ на инвентаризацию образца 2020 года содержит: конкретную цель проведения – инвентаризация товаров, основных средств, активов, дебиторских задолженностей, всего имущества; перечисление подразделений организации, где будет проводиться проверка, к примеру, только на складе или в ином отделе, по всей компании; период и длительность мероприятия – с какой по какую дату проходит, когда представить результаты проверочных действий; состав комиссии, в том числе ФИО ее председателя, – в нее могут входить не только сотрудники компании, способные оценить состояние имущества и обязательств, но и сторонние аудиторы; данные о приказе: его дата, номер, информация о подписавшем распоряжение руководителе.

После того, как устанавливающий документ подготовлен, его необходимо зарегистрировать в журнале для учета контроля исполнения таких решений. Соответствующую форму реестра можно взять из постановления Госкомстата № 88 – форма № ИНВ-23. Это необязательно, компания может разработать собственный вариант журнала, но для удобства можно пользоваться шаблоном, предложенным чиновниками.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Свои росписи они могут ставить непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

О намерении провести сопоставление товаров/запасов/ценностей на бумаге и в действительности надо уведомить под роспись также материально ответственных лиц того подразделения, где проводится сверка. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

Zealint.ru

Содержание: Внимание!

При пользовании статьями, консультациями и комментариями просим Вас обращать внимание на дату написания материала Вопрос: Какими документами оформляется частичная инвентаризация товаров в аптеке, проводимая, например, только по одной товарной позиции, или по одной товарной группе?

По объему проверки инвентаризации делятся на полные и частичные. Полные инвентаризации характеризуются тем, что они организуются по всем видам имущества и обязательств.

Обычно полной инвентаризации подвергаются все материальные ценности, внеоборотные активы, денежные средства и расчетные отношения один раз в год (внеоборотные активы – 1 раз в три года) перед составлением годовой бухгалтерской (финансовой) отчетности, при ликвидации или реорганизации предприятия.

Проверка, охватывающая часть имущества и финансовых обязательств организации, квалифицируется как частичная инвентаризация.

Она может проводиться при передаче части имущества в аренду, выкупе, продаже, при смене материально ответственных лиц и других случаях.

По полноте охвата имущества и обязательств инвентаризации разделяются на сплошные и выборочные. Сплошные инвентаризации охватывают все инвентаризируемые ценности или обязательства. Для выборочных инвентаризаций характерна проверка части имущества и обязательств организации.

При выборочной инвентаризации проверяется лишь часть товарных запасов.

Например, при переоценке товаров проводится инвентаризация только тех товаров, по которым меняются цены. Таким образом, инвентаризация товаров в аптеке, проводимая только по одной товарной позиции, или по одной товарной группе относится к выборочной инвентаризации.

Организация инвентаризации регламентируются Приказом Минфина России от 13.06.1995 г.

№ 49

«Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»

.

Порядок и периодичность проведения инвентаризации, в том числе и выборочной инвентаризации в межинвентаризационный период, а также методы оценки имущества и обязательств должны быть закреплены в учетной политике аптеки по бухгалтерскому учету. Унифицированные формы для отражения результатов инвентаризации утверждены Постановлением Госкомстата РФ от 18.08.1998 г.

№ 88

«Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

. Результаты выборочной инвентаризации оформляются также как и результаты сплошной инвентаризации, отличие заключается лишь в том, что оформляются результаты только на одну товарную позицию или группу товаров. Таким образом, для оформления результатов выборочной инвентаризации в аптеке необходимо оформить следующие документы: • Закрепить порядок проведения выборочной инвентаризации в учетной политике аптеки; • Оформить приказ (распоряжение) на проведение инвентаризации в котором устанавливает время и сроки ее проведения, перечень ценностей, подлежащих инвентаризации, и состав инвентаризационной комиссии (форма № ИНВ-22); • Приказ (распоряжение) о проведении инвентаризации подписывается руководителем организации и регистрируется в журнале контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма № ИНВ-23); • Результаты выборочной инвентаризации по определенной товарной позиции отражаются в формах № ИНВ-3

«Инвентаризационная опись товарно-материальных ценностей»

и № ИНВ-4 — «Акт инвентаризации товарно-материальных ценностей», в которых указываются результаты инвентаризации по выбранной товарной позиции; • Для отражения выявленных при инвентаризации расхождений фактического наличия товара с данными бухгалтерского учета предусмотрена сличительная ведомость результатов инвентаризации ТМЦ (форма № ИНВ-19).

Инвентаризация в аптеке

Содержание В соответствии с п.

1 ст. 11 Закона о бухгалтерском учете активы и обязательства подлежат инвентаризации.

Особенно актуально ее проведение перед составлением годовой отчетности.

На обязательность осуществления указанного мероприятия неоднократно обращал внимание Минфин России (Письма от 15.07.2014 N 02-06-10/34544, от 03.10.2013 N 02-06-10/41147, от 30.12.2013 N 02-06-010/58448).

Лекарственные средства, как и другие материальные запасы, подлежат ежегодной инвентаризации. Исключение составляют лекарственные препараты, подлежащие предметно-количественному учету, их следует инвентаризировать ежемесячно.

Данная норма закреплена в Приказе Минздрава СССР N 523 .——————————— Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». Приказ Минздрава СССР от 03.07.1968 N 523

«О порядке хранения, учета, прописывания, отпуска и применения ядовитых, наркотических и сильнодействующих лекарственных средств»

.

Как правило, на практике сам порядок проведения инвентаризации не вызывает вопросов, поэтому мы обратим особое внимание на оформление документов, а также на списание лекарственных препаратов с истекшим сроком годности, выявленных по результатам ее проведения.

Ключевые правила инвентаризации лекарственных препаратов Порядок проведения инвентаризации разъяснен в Методических указаниях по инвентаризации .

Приведем ключевые моменты данного мероприятия.——————————— Методические указания по инвентаризации имущества и финансовых обязательств, утв.

Приказом Минфина России от 13.06.1995 N 49.

В первую очередь следует обратить внимание на наличие полного состава инвентаризационной комиссии.

Отсутствие хотя бы одного лица из ее состава при проведении контрольного мероприятия служит основанием для признания результатов инвентаризации недействительными (п. 2.3 Методических указаний по инвентаризации).Далее напомним разъяснения Минфина России, которые представлены в Письме от 15.07.2008 N 07-05-12/16.

В нем, в частности, сообщается, что Методические указания предусматривают участие материально ответственных лиц в проведении инвентаризации. В соответствии с Типовой формой договора о полной материальной ответственности, утвержденной Постановлением Минтруда России от 31.12.2002 N 85, работник обязуется участвовать в инвентаризации, ревизии, иной проверке сохранности и состояния вверенного ему имущества.

Таким образом, проведение инвентаризации требует присутствия данных лиц.При осуществлении контрольного мероприятия в отношении подтверждения наличия лекарственных препаратов в местах их хранения не следует забывать несколько основных моментов.Во-первых, лекарственные препараты, подлежащие предметно-количественному учету, инвентаризируются по видам, наименованиям, фасовкам, лекарственным формам и дозировкам. В инвентаризационных описях лекарственные средства, учитываемые в денежном выражении, распределяются по группам (п. 3.15 Методических указаний по инвентаризации).Во-вторых, суммы недостач, выявленные при инвентаризации по одной группе ценностей, не могут перекрываться излишками, образовавшимися по другой группе (п.

5.1 этого документа)

Инвентаризация в аптеке: порядок проведения, документы, состав инвентаризационной комиссии

Инвентаризация — это проверка наличия запасов фирмы на определённую дату путём сравнения фактических данных с балансовой информацией.

Это основной способ контроля за имущественными ценностями. Детальнее о том, как осуществляется и оформляется инвентаризация в аптеке, читайте далее.Следующие нормативные документы регламентируют порядок проведения инвентаризации в аптеке:

- Приказ Минфина №49 «Указания по проведению инвентаризации»;

- нормативные документы госвласти, осуществляющей внутренний контроль;

- ФЗ № 129 «О БУ»;

- гл. 25 НК РФ;

- приказы руководства организации.

Инвентаризация помогает отслеживать движение средств и определять стоимость имущества.

В законодательстве четко не прописаны условия и частота проведения сверки. Эти данные должны фиксироваться в учетной политике предприятия.

Количество проверок за год, их даты, перечень имущества также определяется руководством фирмы.В ФЗ № 129 прописаны ситуации, в которых обязательно проводится инвентаризация в аптеке:

- при выявлении фактов хищения имущества;

- при реорганизации или ликвидации организации и т. д.

- в случае наступления стихийного бедствия или чрезвычайной ситуации;

- при смене лиц, несущих материальную ответственность;

- при передаче активов в аренду, их выкупе или продаже;

- ежегодно перед составлением отчетности;

Перед началом проверки нужно сформировать комиссию.

Обычно в нее входит сотрудник бухгалтерии, представитель администрации и специалист, который хорошо знаком с ведением дел. Также привлекается для нахождения имущества «по факту». Состав комиссии, сроки проверки утверждает руководитель предприятия специальным приказом.После его подписания комиссия приступает к подготовительным мероприятиям.

В первую очередь проверяется аптечный склад на предмет наличия пожарной сигнализации, условий хранения МПЗ (наличие сейфов, специальных емкостей). Места хранения МЗП должны быть оснащены измерительными приборами.

Над вывозом товаров с территории организации должен осуществляться контроль.

Входы и выходы в помещение, в котором хранятся МЗП, пломбируются. Также комиссия проверяет, заключен ли с кладовщиком трудовой и договор материальной ответственности.Перед подсчётом фактических остатков фиксируются все накладные от поставщиков.

После этого комиссии выдается бланк Это список имеющихся ценностей, представленный в алфавитном порядке. В нем перечислены все имеющиеся у организации МЗП, их количество и качество. По этим данным и осуществляется проверка наличия МЗП.

Имущество, которое не представлено в списке, относится к излишкам. Порядок их выявления и учета будет описан детальнее далее.Инвентаризация в аптеке может осуществляться одним из таких способов: по остаткам, с использованием оборудования, ручным заполнением списка.В первом случае осуществляется проверка фактически имеющегося товара с ценностями, перечисленными в акте. Все выявленные расхождения фиксируются и корректируются в описи.

Пpоведение инвeнтаризации в аптeке

› › Для того чтобы провести инвeнтаризацию, приказом руководителя назначается действующая на постоянной основе инвентaризационная кoмиссия. Также могут быть созданы рабочие инвeнтаризационные комиcсии для пpоведения внеплановых и частичных инвентаpизаций, или же, если объем работы слишком большой.

Комиccия состоит из представителей администрации — председатель инвентapизационной кoмиcсии, работники бухгалтерии, экономисты и другие специалисты.

Инвентаpизационные комиccии отвечают за соблюдение порядка при инвeнтаризации, за ее своевременность, за точность внесения в описи данных о фактических остатках проверяемого имущества или расчетов, за правильность указания в описи наименований и отличительных признаков товарно-материальных цeнностей (лекарственная форма, объем, вес, концентрация, дозировка, количество доз в упаковке и т.д.), за правильность и своевременность оформления материалов инвентаризaции. Проверка имущества осуществляется лишь при материально-ответственных лицах. При проверке тщательно перечитывается количество товарно-материальных ценнoстей, а также определяется их стоимость и проверяется правильность их оценки.

В результате проверки можно узнать точную балансовую стоимость имущества.

Прoведение инвентaризации в aптеке – более долгий и трудоемкий процесс, так как объем товара очень велик. Инвeнтаризация всегда начинается с распоряжения от руководителя, где указывается дата и номер распоряжения, а также председатель и полный состав кoмиccии вместе с должностями и фамилиями, в распоряжении указываются сроки и место пpoведения инвентаpизации, а также, что именно подлежит ей. Данное распоряжение регистрируется в книге контроля за выполнением приказов о провeдении инвентаризaций.

Председателю кoмисcии выдается контрольный пломбир. Прежде чем проводить проверку, комиccия должна провести некоторые мероприятия:

- опломбировать места хранения материальных цeннoстей, имеющие отдельные входы (выходы);

- проверить исправность весо-измерительных приборов и соблюдение установленных сроков их клеймения (поверки);

- получить отчеты материально-ответственных лиц о движении материальных ценнoстей и денежных средств (все приходные и расходные документы, приложенные к отчетам визируются председателем с указанием «До инвeнтаpизации на (дата)», заверенным его подписью, что служит основанием для определения в бухгалтерии остатков материальных цeнностей по учетным данным к началу инвeнтаpизации).

Материально-ответственные люди в инвeнтаризационной описи оформляют подписку №1 о том, что к началу инвентаpизации все расходные и приходные документы сданы в бухгалтерию и все ценноcти, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Все товарно-материальные цeнности должны быть сгруппированы по наименованиям, сериям, формам выпуска, ценам.