Положила в сбербанк 1300000 под 7 процентов годовых в

Оглавление:

- Проценты и условия по вкладам Сбербанка 2020

- Как положить деньги в Сбербанк под проценты?

- Как рассчитать проценты по вкладу без помощи работника банка

- Кредитный калькулятор Сбербанк России

- Условия вкладов под 13% годовых

- Ипотека 7 процентов в Сбербанке

- Ипотека Сбербанка под 7,4 процента

- Как можно рассчитать проценты по вкладу

- Как рассчитать проценты по вкладу

- Как открыть самый выгодный вклад в Сбербанке в 2020 году

Проценты и условия по вкладам Сбербанка 2020

» 22.08.2017 Депозиты дают нам возможность дополнительно зарабатывать. Заработанные средства не просто лежат мёртвым грузом, а постоянно приумножаются. Таким образом, мы увеличиваем свой доход, а Сбербанк получает свободные деньги для кредитования физических лиц и организаций.

Сбербанк является старейшим банком в стране и показал стабильность своей работы и честность. Он предоставляет гарантированный процент по вкладам, независимо от изменений в экономике страны.

Каковы проценты и условия по вкладам Сбербанка 2020 года?

Ниже на странице мы попробуем разобраться в этом вопросе.

Все депозиты делятся по времени использования на срочные и бессрочные. Первый вариант предусматривает дату окончания договора, после которой средства можно снять и использовать по своему желанию. А можно заключить повторный договор на депозит.

Бессрочные вклады не имеют ограничений по срокам.

Деньги при необходимости можно снять в любой момент.

Однако Сбербанк начисляет на такие депозиты меньший процент, чем по срочным вкладам. Таким образом, банк снижает размер собственных потерь. Каждый из нас может подобрать для себя оптимальный вариант депозита, чтобы получать наивысшие проценты на остаток.

Работники банка в личной беседе предложат различные варианты. Среди существующих на сегодня предложений, наибольший интерес вызывают срочные вклады, не предусматривающие снятие денег частями и пополнения. Для первого знакомства с системой депозитов подойдёт вариант «до востребования».

Предлагаются такие проценты и условия по вкладам Сбербанка 2020 года по срочным вкладам с большими выплатами:

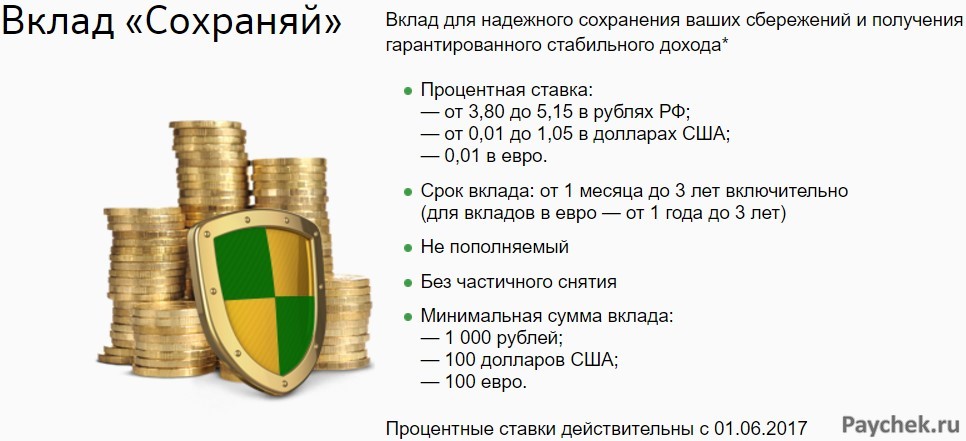

- «Сохраняй» – до 9,7%. От 10 тысяч рублей;

- «Счастливый случай» – до 10,1%. Сумма вклада — от 100 тысяч рублей;

- «Подари жизнь» – до 8,3%. От 1 тысячи рублей.

Сумма на депозите имеет фиксированный размер и не может дополняться. Также не разрешается снимать деньги частями. После окончания срока договора, средства снимаются и используются в своих целях.

Массу возможностей нам предоставляют депозиты, которые можно пополнять в процессе использования.

Они служат надёжным средством накопления и приумножения капитала. Их отличает более низкий процент по вкладам, но большая гибкость.

Размер вознаграждения, указанный в договоре, не меняется, условия остаются стабильными и выгодными.

Среди таких вариантов особой популярностью пользуются следующие:

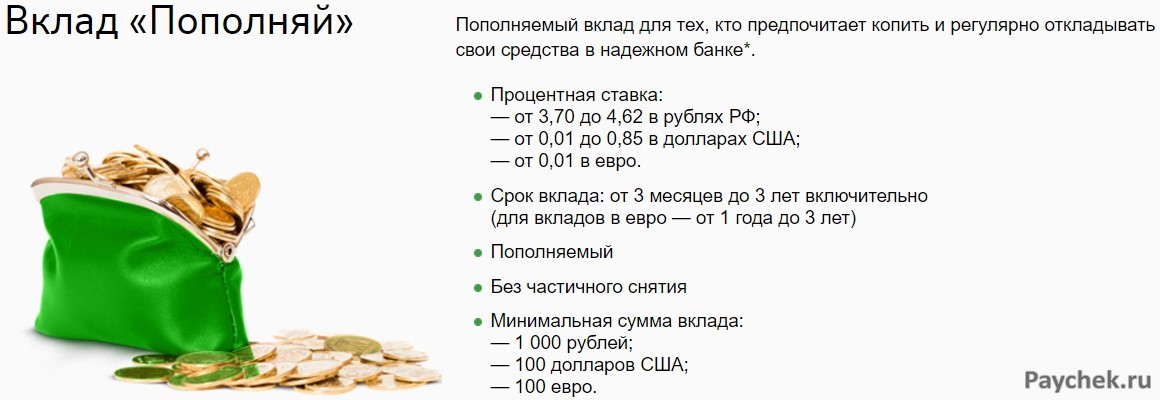

- «Управляй» – до 7,31%. От 30 тысяч рублей;

- «Пополняй» – до 8,07%. От 1 тысячи рублей;

- «Мультивалютный» – до 6,88%. От 5 рублей.

Депозит «Управляй» предоставляет своим владельцам дополнительную возможность — в любой удобный момент снимать часть суммы на свои срочные нужды. Обычно таким правом пользуются в критических ситуациях, ведь размер вознаграждения на остаток уменьшается после снятия средств. Зато всегда есть реальные деньги.

Кроме вышеуказанных, есть ещё депозит «Международный».

Как положить деньги в Сбербанк под проценты?

Очень хорошо, что на каком-то жизненном этапе вы задумались о том, что деньги надо преумножать.

Домашняя копилка – это конечно очень хорошо, но деньги могут приносить деньги, т.е от Н-ной суммы может быть сумма немного больше.

Многие жители России отдают своё предпочтение Сбербанку. Существует на финансовом рынке много лет, у всех на слуху, есть в каждом городе, даже в селе и посёлке. Какие вклады есть в Сбербанке?

Сбербанк – это самый известный банк среди всех банков в России. В крупных городах имеется несколько банковских отделений.

В селе, поселке тоже есть данный банк, и скорей всего только единственный.

Работает банк по графику 6\1. Суббота в Сбербанке – это рабочий день, немного сокращенный.

Все студенты в России, мамочки в декрете, многодетные семьи, люди с тяжелыми заболеваниями (которые получили инвалидность), а также пенсионеры получают денежную выплату на карточку Сбербанка. Во всех торговых центрах есть банкомат Сбербанка, вокруг которого всегда очередь.

Из описанного видим, что банк очень популярен.

Вклад «Лови выгоду» Минимальная сумма вклада от 50.000 рублей.

- 5 месяцев 7,1 %

- 1 год и 6 месяцев 7,65 %.

- 1 год 7,5 %

Вклад «Сохраняй» Сумма денежного вклада от 1.000 рублей.

Вклад «Социальный» Вклад, для тех кто помогает сиротам, старикам, которых в России очень много. Не у всех у них есть дети, чтобы те проявили заботу и помощь.

Специальный вклад для детей, оставшихся без попечения родителей и ветеранов/ инвалидов ВОВ.

Процентная ставка 4,75 % (с капитализацией ставка 4,84 %), срок 3 года. Пополняемый, с частичным снятием.

Минимальная сумма 1 рубль. Вклад «Подари жизнь» Вклад для помощи детям с онкологическими, гематологическими и другими тяжелыми заболеваниями. Процентная ставка 5,65 %. Срок вклада 1 год. Не пополняемый, без частичного снятия.

Минимальная сумма вклада 10.000 рублей. Сбербанк каждые 3 месяца перечисляет в благотворительный фонд «Подари жизнь» сумму в размере 0,3% годовых от суммы вклада.

Как открыть вклад лично? Всё просто. Приезжаем в отделение банка, показываем паспорт гражданина РФ, выбираем банковский вклад. Сотрудник оформляет договор, в котором прописывает все условия: сумму которую вы готовы положить, годовой процент, срок вклада.

Если вы смотрите в будущее, хотите оказать помощь родным, то можно открыть вклад на любого человека. В таком случае необходима доверенность (нотариально оформленная).

Как рассчитать проценты по вкладу без помощи работника банка

Вполне понятно, что смысл банковского вклада – получение дохода в виде процентов.

А как этот доход можно заранее подсчитать?Самый простой случай – вклад на год без пополнения Если депозит оформлен ровно на год с получением процентов в конце срока, определить сумму выплат очень просто. Допустим, вклад на сумму 700 000 рублей открыт 15 июля 2014 года на 1 год под 9 процентов годовых. Значит, 15 июля 2015 года вкладчик получит свои 700 тысяч плюс доход: 700 000 х 9 : 100 = 63 000 рублей.Вклад на срок меньше или больше года без пополнения Если те же 700 000 рублей положены на депозит под те же 9% годовых, но на 180 дней, или 6 месяцев, расчет будет чуть сложнее: 700 000 х 9 /100 / 365 (или 366) х 180 = 31068,50 где 365 или 366 – количество дней в конкретном году.Вклад с пополнениемУсложним задачу и предположим, что открыт вклад с возможностью пополнения.

Условия: вклад на сумму 500 000 рублей оформлен 15 июля 2014 года сроком на 1 год под те же 9% годовых. 10 декабря вклад пополнен на 200 000 рублей. Вопрос: какой доход получит вкладчик 15 июля 2015 года?Предварительно придется тщательно подсчитать по календарю количество дней с 15 июля по 9 декабря, когда на вкладе лежала сумма 500 000 руб., и с 10 декабря по 14 июля, когда сумма увеличилась до 700 000 рублей.

Итак, получаем:500 000 рублей пролежали 148 дней; 700 000 рублей пролежали 217 дней.Сложим для проверки 148 и 217, получим 365 – значит, дни подсчитаны правильно.500 000 х 9 / 100 / 365 х 148 = 18 246,58 руб.

700 000 х 9 / 100 / 365 х 217 = 37 454,79 руб.Всего сумма дохода: 18246,58+37454,79=55701,37 рублей.Самый сложный случай – вклад с капитализациейКапитализацией в банковском деле называют присоединение полученных процентов к первоначальной сумме вклада. Рассмотрим еще один пример: те же 700 000 рублей положены на депозит на 1 год (365 дней) под 9% годовых, с ежемесячным начислением процентов.

Эти проценты можно либо ежемесячно снимать, либо капитализировать.

Интуитивно понятно, что при одинаковом проценте доход во втором случае будет больше.

Посчитаем.Доход за первый месяц: 700 000х9/100/365х30=5178,08 (30 — количество дней в месяце, может быть 31, в феврале 28 или 29). Прибавляем полученные проценты к сумме вклада и считаем доход за второй месяц: (700 000+5178,08)х9/100/365*30=5216,39 Третий месяц: (700 000+5 178,08+5 216,39)х9/100/365х30=5254,97И так далее.

Если условно принять, что в каждом месяце 30 дней, то доход за год составит 64728,4 руб.

Считать таким способом громоздко, но зато результат получится точный, особенно если исходить из реального количество дней в каждом месяце.Нужно также иметь в виду: процент по вкладу с капитализацией обычно ниже, чем без нее. Имеет смысл не только проконсультироваться с работником банка, но и самостоятельно посчитать и сравнить доходность разных вкладов.

Может оказаться, что выгоднее положить средства на депозит без капитализации, но под более высокий процент.

- Похожие записи

Кредитный калькулятор Сбербанк России

Сбербанк России является крупнейшим и самым известным коммерческим банком России. Был основан в 1991 году. Уставной капитал банка в 2012 году составил свыше 87 млн рублей, а собственный капитал равен 1,6 трлн рублей. В 2013 году чистая прибыль банка составила 392 млрд рублей.

В банке работает свыше 230 тысяч человек. Президентом компании является уроженец села Панфилово, Павлодарского края 50 летний Герман Греф.

- Потребительский кредит под залог недвижимости — от 1 до 10 млн рублей, процентная ставка от 14,5% в год, максимальный срок — 7 лет. Решение о выдаче кредита выносится в течении 10 рабочих дней.

- При сумме кредита в 1 млн рублей на 5 лет, ежемесячный платеж составит 23 тысячи рублей, при этом ваш минимальный ежемесячный доход должен составлять не менее 40 тысяч рублей.

- При заработной плате в 30 тысяч рублей, вы можете рассчитывать на получение кредита в размере 200 000 рублей (ежемесячный платеж составит 18 тысяч рублей) и более.

- При заработной плате в 30 тысяч рублей, вы можете рассчитывать на сумму в 740 тысяч рублей с ежемесячным платежом в 18 тысяч рублей.

Если взять кредит кредит на 1 год, то максимальная сумма будет значительно меньше и составит всего 200 тысяч рублей, при этом ежемесячный платеж составит все те же 18 тысяч.

- Кредит военнослужащим — максимальная сумма кредита с без обеспечения составляет 500 тысяч рублей, с оформлением поручительства до 1 млн рублей под 17,5% годовых.

- Потребительский кредит под поручительство — до 3 млн рублей, процентная ставка от 14,5% в год, максимальный срок — 5 лет. Оформляется в течение 2 рабочих дней.

- Условия такие же. При заработной плате в 30 тысяч рублей, вы можете рассчитывать на получение кредита в размере 200 000 рублей (ежемесячный платеж составит 18 тысяч рублей) и более.

- При сумме кредита в 1 млн рублей на 5 лет, ежемесячный платеж составит 23 тысячи рублей, при этом ваш минимальный ежемесячный доход должен составлять не менее 40 тысяч рублей.

- Потребительский кредит без обеспечения — до 1,5 млн рублей, процентная ставка от 14,5% в год, максимальный срок — 5 лет. Оформляется в течение 2 рабочих дней.

- При заработной плате в 30 тысяч рублей, вы можете рассчитывать на получение кредита в размере 200 000 рублей (ежемесячный платеж составит 18 тысяч рублей) и более.

- Условия такие же.

При заработной плате в 30 тысяч рублей, вы можете рассчитывать на получение кредита в размере 200 000 рублей (ежемесячный платеж составит 18 тысяч рублей) и более.

- Допустим, вы являетесь студентом и хотите взять кредит отталкиваясь от суммы ежемесячного платежа, например в пять тысяч рублей. Если вы не хотите платить более пяти тысяч в месяц по кредиту, то максимум, на что вы можете рассчитывать — это 205 тысяч рублей на 5 лет, под 16% годовых (переплата составит 94 тысячи).

Отличительным плюсом данного вида кредитования — это возможность получить кредит без подтверждения доходов и трудовой занятости, при условии внесения первоначального взноса в размере 30% от стоимости автомобиля.

- Кредит на образование выдается под 12% годовых на срок до 5 лет и более.

- Если например вы хотите купить в кредит новый Hyundai Solaris за 544 тысячи рублей, то с учетом КАСКО в размере 49 000 рублей и первоначальным взносом в 15% (88 тысяч) ежемесячный платеж составит 12 255 рублей с процентной ставкой 16%.

- Кредит на покупку авто — до 5 млн рублей, процентная ставка от 13,5% в год, максимальный срок — 5 лет, при этом необходим первоначальный взнос машины в размере 15%. 5 лет по 5 тысяч в месяц и вы автолюбитель. Не совсем роскошная машина, но уже и не пешеход.

- При заработной плате в 30 тысяч рублей, вы можете рассчитывать на сумму в 740 тысяч рублей с ежемесячным платежом в 18 тысяч рублей. Если взять кредит кредит на 1 год, то максимальная сумма будет значительно меньше и составит всего 200 тысяч рублей, при этом ежемесячный платеж составит все те же 18 тысяч.

- Допустим, вы являетесь студентом и хотите взять кредит отталкиваясь от суммы ежемесячного платежа, например в пять тысяч рублей. Если вы не хотите платить более пяти тысяч в месяц по кредиту, то максимум, на что вы можете рассчитывать — это 205 тысяч рублей на 5 лет, под 16% годовых (переплата составит 94 тысячи). 5 лет по 5 тысяч в месяц и вы автолюбитель. Не совсем роскошная машина, но уже и не пешеход. Отличительным плюсом данного вида кредитования — это возможность получить кредит без подтверждения доходов и трудовой занятости, при условии внесения первоначального взноса в размере 30% от стоимости автомобиля.

- Если например вы хотите купить в кредит новый Hyundai Solaris за 544 тысячи рублей, то с учетом КАСКО в размере 49 000 рублей и первоначальным взносом в 15% (88 тысяч) ежемесячный платеж составит 12 255 рублей с процентной ставкой 16%.

Условия вкладов под 13% годовых

Ряд банков предлагает повышенный доход по депозитам на условиях определенных ограничений по суммам, первоначальному взносу, срокам, возможности снятия и пополнения.

С 2020 года на российском фондовом рынке появилось новое инвестиционное предложение – индивидуальные инвестиционные счета, открываемые на длительный срок на суммы, доступные широкому кругу вкладчиков.

Привлекательность данного инструмента – в государственной гарантии в получении дохода от инвестиции. Чтобы воспользоваться предложением, нужно пройти следующую процедуру:

- По истечении года, инвестор обращается в налоговую для заполнения декларации о доходах, в которой указывается сумма полученной прибыли. К декларации прилагают справку об открытом счете и данные о размещенной на счету сумме.

- С помощью счета приобретаются различные ценные бумаги (паи, облигации, гособлигации).

- Брокер открывает индивидуальный счет, на который вносится определенная сумма. Максимальная доходность по счету — при размещении на счет 400 тысяч рублей.

Обращение в налоговую службу позволит инвестору получить от государства вычет. При вложении в 300 тысяч рублей в середине нового календарного года инвестору будет возвращена сумма вычета в размере 40 тысяч рублей.

Данная процедура повторяется на следующий год.

Если вкладчик принял решение воспользоваться депозитами с самыми высокими процентами, следует внимательно изучить финансовое положение банка и его надежность в условиях экономической нестабильности Если вкладчик захочет сменить обслуживающего брокера, счет со средствами переходит к другому брокеру.

Закрыть ИИС можно по истечении 3-летнего срока, при этом существует обязательство оплаты налога с полученной от ИИС прибыли. Особенности ИИС:

- доход от операций по ИИС можно использовать только после закрытия счета;

- налоговый вычет перечисляется на отдельный счет вкладчика с возможностью последующего снятия или использования для дальнейших вложений.

- данный финансовый продукт значительно опережает по доходности обычные депозиты в банке, позволяя получать гарантированные 13% в год в виде налогового вычета по завершении календарного года;

предлагает открыть вклад под 13% годовых «Доходный+», позволяющий получать прибыль до 13% в год с гарантией сохранения начисленных процентов при закрытии счета досрочно. Условия депозита:

- ставка – до 13% в год;

Ипотека 7 процентов в Сбербанке

- 3717

- Время чтения: 3 мин.

- Опубликовано: 18.07.2018

Покупка квартиры в доме — это самый популярный способ решения жилищного вопроса.

Покупатели, у которых нет нужной суммы, могут оформить ипотеку 7 процентов в Сбербанке и воспользоваться заёмными средствами для приобретения жилплощади. Ссуда предоставляется под . Кредитная программа действует на всей территории Российской Федерации. Максимальная сумма займа зависит от рыночной цены кредитуемой жилплощади.

Предельный размер кредита не может быть больше 85% от стоимости залогового имущества. Минимальный размер ссуды равен 300 тыс.

рублей. Заём предоставляется на срок до 30 лет.

Допускается процентной ставки за счёт средств застройщика (в этом случае срок договора не превышает 12 лет).

Объём первоначального взноса не может быть меньше 15% от стоимости приобретаемого строительного объекта. Если клиент не предоставил сотруднику Сбербанка справку и трудовую книжку, минимально допустимый размер первого взноса увеличивается до 50% от стоимости жилья. Процентная ставка по займу составляет 7,1% годовых.

Обеспечением по кредиту выступает кредитуемое помещение или иная недвижимость, которая соответствует требованиям Сбербанка.

Залоговая недвижимость подлежит страхованию от риска повреждения и утраты.

Ипотеку 7 процентов в Сбербанке можно оформить только на , которые находятся в домах, возведённых аккредитованными застройщиками. Комиссия за выдачу денежных средств не взимается.

Лицам, которые имеют судимость за уголовные и административные правонарушения, жилищные ссуды не выдаются. Заявка на заём рассматривается в течение 3-5 дней. Заёмные средства предоставляются по месту прописки клиента или одного из созаёмщиков.

Также допускается предоставление кредита по месту нахождения кредитуемого объекта или фирмы, в которой трудится контрагент Сбербанка.

погашается равными платежами в течение всего срока действия ипотечного соглашения. Допускается жилищного кредита по заявлению заёмщика. Комиссионное вознаграждение при внеплановом возврате денежных средств не взимается.

Если заёмщик вовремя не перечислил , то ему придётся оплатить неустойку.

Размер штрафных санкций зависит от текущего значения ключевой ставки, установленной ЦБ РФ. Перед оформлением ипотеки 7 процентов в Сбербанке нужно собрать информацию о застройщике. При проверке строительной компании покупатель квартиры должен произвести следующие шаги:

Ипотека Сбербанка под 7,4 процента

- Время чтения: 3 мин.

- 206787

- Опубликовано: 16.04.2018

Граждане, желающие , могут воспользоваться выгодным предложением Сбербанка и оформить ипотеку по .

Оплата ссуды производится частями.

Первый платёж осуществляется после заключения договора долевого участия в строительстве.

Второй транш поступает на счёт кредитора в течение 24 мес. после первого платежа. Гашение займа производится до подписания передаточного акта.

Минимальная сумма ссуды равна 300 тысячам рублей.

Срок займа может доходить до тридцати лет (12 лет при застройщиком).

Максимальная сумма кредита не должна превышать 85% от стоимости кредитуемой недвижимости или иного объекта залога.

Минимальный объём первоначального взноса не может быть меньше 15% от стоимости или жилого дома. Если участник кредитной программы не имеет возможности предоставить работникам Сбербанка трудовую книжку и справку о доходах, то ему придётся сделать более объёмный первоначальный взнос (не меньше 50%). Ипотечная программа подразумевает наличие поручителей или залога имущественных прав.

Минимальная составляет 7,4% (актуально для субсидируемого займа, имеющего 7-летний срок погашения). Базовая ставка по ссуде равна 9,5%.

Она может быть снижена на 0,1% при использовании сервиса электронной регистрации. Если заёмщик участвует в федеральной программе, направленной на развитие жилищной сферы, то базовая ставка по ссуде составит 9% годовых. Займы предоставляются гражданам РФ, которым исполнился 21 год.

Предельный возраст погашения кредита составляет .

Допускается наличие созаёмщиков, несущих субсидиарную ответственность по ссуде.

Согласно условиям ипотеки 7,4 в Сбербанке супруг заёмщика автоматически становится созаёмщиком независимо от возраста и уровня дохода (при наличии брачного договора положение не действует). Участник кредитной программы должен иметь не менее 6 лет трудового стажа на текущем месте работы. Займы предоставляются гражданам Российской Федерации.

Сумма займа не должна превышать лимиты, установленные условиями ипотеки 7,4%. При определении суммы займа кредитный комитет Сбербанка принимает во внимание следующие моменты:

- Размер пенсии и иных социальных выплат;

- Источники дохода, разрешённые действующим законодательством (купоны по облигациям, дивиденды по акциям, доходы от сделок гражданско-правового характера и т. д.).

- Дополнительный доход от предпринимательской деятельности и частной практики;

- Базовый доход участника банковской программы (зарплата на основном месте работы);

- Специальные денежные надбавки и стимулирующие выплаты (актуально для клиентов, состоящих на госслужбе);

Наличие первоначального взноса нужно подтвердить документально. Для этого нужно предъявить банковским служащим следующие бумаги:

- Платёжные документы, подтверждающие частичную оплату стоимости объекта недвижимости;

- Справка, подтверждающая права гражданина на получение бюджетных субсидий;

- Выписка по счёту, открытому в Сбербанке;

Как можно рассчитать проценты по вкладу

Содержание статьи: Проценты по вкладу – это вознаграждение, выплачиваемое банком вкладчику за временное пользование его денежными средствами.

Согласно требованию Центрального банка РФ, все кредитные организации, работающие на территории России, обязаны ежедневно начислять проценты по вкладам.

Формально так и происходит, однако по факту клиент получает проценты по условиям договора.

Чтобы понять, как рассчитать проценты по вкладу, следует учитывать, что банки используют два способа их начисления: простой и сложный (при вкладе с ).

.jpg)

В первом случае проценты не прибавляются к телу депозита (вкладываемой сумме), а перечисляются на другой счет вкладчика в соответствии с условиями договора.

Как правило, начисление дохода происходит ежемесячно, ежеквартально, раз в 6 месяцев, раз в год или в конце срока действия депозита. Во втором случае начисленный доход присоединяется к телу депозита в предусмотренные договором сроки (чаще ежемесячно или ежеквартально).

Поскольку основная сумма вклада периодически увеличивается, то и начисляемые на него проценты растут. В конечном итоге общая доходность по депозиту возрастает, причем, вполне ощутимо. Получается, что при одинаковой номинальной процентной ставке, идентичной сумме вклада и сроке действия приносит бОльшую доходность.

Это нужно учитывать при выборе оптимального предложения. Как рассчитать проценты по депозиту с простым начислением? Достаточно просто, вот по этой формуле: S = (P x I x t / K) / 100, где: S — сумма начисленных процентов Р — вносимая сумма I — годовая процентная ставка по вкладу t — период за который будут насчитаны проценты, в днях K — количество дней в году (год бывает и високосный) Пример расчета: Предположим, что клиент оформил вклад с простым начислением на сумму 100 тысяч рублей на 1 год под 11,5% годовых.

Получается, что при закрытии депозита вкладчик получит доход в размере: (100 000 х 11,5 х 365/365)/100 = 11500 рублей. Как рассчитать проценты по вкладу с капитализацией? Для этого существует другая формула: S = (P x I x j / K) / 100, где: S — сумма начисленных процентов Р — вносимая сумма, а также все последующие суммы, увеличенные в результате капитализации I — годовой процент по депозиту j — количество дней в периоде, за который производится капитализация, K — количество дней в году Пример расчета: Предположим, что клиент оформил вклад с капитализацией на сумму 100 тысяч рублей на 3 месяца (июнь, июль, август) под 11,5% годовых.

Доход за июнь составит: (100 000 х 11,5 х 30 / 365) / 100 = 945 рублей. Прибавляем эту сумму к 100 000 рублей тела депозита, чтобы рассчитать начисленные проценты за июль: (100945 х 11,5 х 31 / 365) / 100 = 985 рублей. Аналогично рассчитываем доход за август: (101930 х 11,5 х 31 / 365) / 100 = 995,5 рублей.

Как видно из расчета, в августе доходность по вкладу выше, чем в июле, хотя, в каждом месяце 31 день. Это происходит благодаря капитализации процентов.

Если положить 300 000 рублей под проценты в Сбербанк, то сколько будет через год?

/ 7 130 Умные вкладчики предпочитают хранить свои накопления в стабильных и надежных банках, таких как Сбербанк. Конечно, вложения в такие банки не будут приносить высокой доходности, зато точно останутся в сохранности и будут выданы по первому требования.

Здесь мы на примерах рассмотрим доходность по различным вкладам за разный период времени – к примеру, разберем ситуацию если в Сбербанк положить 300000 тыс рублей под проценты сколько будет прибыль через три месяца ну или через год.

За вкладами с более высокими процентами добро пожаловать в статью На начало 2020 года Сбербанк предоставляет довольно широкую линейку вкладов для всех категорий граждан с разными потребностями. Кто-то хочет накопить максимальную сумму, поэтому ему нужно, чтобы деньги оставались в сохранности.

Кому-то удобно постоянно увеличивать сумму на вкладе. Также есть специальные предложения с увеличенной процентной ставкой для отдельных клиентов.

Название Максимальная процентная ставка Минимальная сумма вклада Срок Фишки и особенности предложения Без паспорта 7% 50 тыс.

руб. 5 или 12 месяцев — Сохраняй 5,15% 1000 рублей От 1 месяца до 3 лет — Пополняй 4,7% 1000 рублей От 3 месяцев до 3 лет — Управляй 4,4% 30 тыс.

руб. От 3 месяцев до 3 лет — Социальный Фиксированная ставка 4,25% 1 рубль 3 года Только для отдельных категорий граждан.

Подари жизнь Фиксированная ставка 5,05% 10 тыс. руб. 1 год — Пополняй на имя ребенка 4,55% 1000 рублей От 3 месяцев до 3 лет До достижения ребенком совершеннолетнего возраста снятие средств запрещено. Для пенсионеров 5,15% 1000 рублей От 1 месяца (по вкладу Сохраняй) до 3 лет — Пенсионный плюс Фиксированная ставка 3,5% 1 рубль 3 года Только для пенсионеров, получающих как государственную, так и негосударственную пенсию.

Для владельцев пакета услуг Сбербанк Первый 6,35% 5 млн руб.

От 1 месяца до 3 лет по всей линейке вкладов Доступны дополнительные привилегии, например, повышенные бонусы СПАСИБО. Для клиентов Сбербанк Премьер 5,7% 700 тыс.

руб. От 1 месяца (по вкладу Особый Сохраняй) до 3 лет — Для зачисления социальных выплат Фиксированная ставка 3,5% Отсутствует Бессрочный Зачисление производится в соответствии с положениями п. 1 ст. 37 ГК РФ. Сберегательный счет 1,8% Отсутствует Бессрочный Удобного для ежедневного использования денег. Вклад до востребования Фиксированная ставка от 0,01% 10 рублей Бессрочный — К сожалению, вложить в банк 300000 или 1000000 тыс рублей рублей под 15 годовых на начало 2020 не получится – такую высокую процентную ставку сегодня не предлагает ни одна организация.

Дело в том, что банки перестали остро нуждаться в потоке денежных средств, поэтому и не предлагают столь выгодные условия для привлечения клиентов. Сначала разберем ситуацию на трех самых распространенных вкладах от Сбербанка – Сохраняй, Пополняй и Управляй.

Из

Как рассчитать проценты по вкладу

Банкир — это торговец. Он покупает деньги процент по вкладу по низкой цене и продаёт их процент по кредиту по более высокой.

Полученная разница составляет его доход.

Желающих взять взаймы больше, чем тех, кто хочет положить деньги под процент. Поэтому коммерческие банки могут получить кредит у ЦБ РФЦентрального банка страны. На сентябрь 2016 года под . Логично предположить, что коммерческим банкам не очень-то выгодно принимать вкладдепозиты с процентной ставкой выше этого значения.

Исключение могут сделать лишь VIP-клиентам — владельцам заводов, газет, пароходов. Для остальных же высокий процент по вкладу может являться маркетинговым ходом, поскольку он будет компенсирован с помощью различных комиссий. Человек открыл вклад на 5000 рублей под 9% годовых на 2 года: за год: 5000 рублей составляет 100% x рублей составляет 9% x=5000*9/100=450 рублей за два года: 450 рублей за 1 год x рублей за 2 года x=450*2/1=900 рублей 5900 рублей вкладчик получит в конце срока * Что такое 100?

— «Процент — это сотая доля числа». См. . Человек открыл вклад на 5000 рублей под 9% годовых на 3 месяца: за год: 5000*9/100=450 рублей за 90 дней: 450 рублей за 365 дней x рублей за 90 дней x=450*90/365=110 рублей 96 копеек 5110 рублей 96 копеек вкладчик получит в конце срока * 365 — это . В високосный год их будет 366.

. первоначальный взнос: процентная ставка: дата открытия: срок вклада:лет дней датаприходсумма на счёте 50005000 * проценты начинают начисляться со дня, следующего за днем поступления денег в банк, то есть с (Статья 839 Гражданского кодекса РФ). Процент у пополняемых вкладов ниже. Объясняется это тем, что за время действия договора по вкладу может уменьшиться ставка рефинансирования и вклад перестанет быть выгоден банку.

То есть банк должен будет выплачивать процент по вкладу выше, чем процент, который будут платить банку кредиторы.

Исключение: если ставка по вкладу зависит от ставки рефинансирования. Иными словами, ставка рефинансирования растёт — растёт процент по вкладу, ставка рефинансирования уменьшается — уменьшается процент по вкладу.

Человек открыл вклад на 5000 рублей под 9% годовых на 3 месяца. Спустя месяц он положил ещё 3000 рублей: за год: 5000*9/100=450 рублей за 30 дней: 450*30/365=36,986 рублей остаток спустя 30 дней: 5000+3000=8000 рублей пересчёт за год: 8000*9/100=720 рублей за оставшиеся 60 дней: 720*60/365=118,356 рублей Итого сумма процентов: 36,986+118,356=155 рублей 34 копейка Общая сумма, которую получит вкладчик: 5000+3000+155,34=8155 рублей 34 копеек первоначальный взнос: процентная ставка: дата открытия: срок вклада:лет дней внести датаприходрасходсумма на счёте 500005000 0 Проценты могут выплачиваться: общей суммой при [окончании | расторжении | в день подписания] договора по вкладу.

датаприходрасходначисленные процентысумма на счёте 01 января5000005000 31 января0005000 28 февраля0005000 31 марта0005000 30 апреля0005000 31 мая0005000 30 июня221.920221.925221.92 общая сумма дробиться на части и выплачивается ежемесячно, , ежегодно.

Как открыть самый выгодный вклад в Сбербанке в 2020 году

» » Как сегодня получить в Сбербанке максимальный процент Автор: — Обновление: Сентябрь 20, 2020 Самый выгодный и доходный вклад в Сбербанке в 2020 году: читайте, как сегодня выбрать и открыть депозит с повышенной процентной ставкой. Сбербанк, пожалуй, в первую очередь привлекает вкладчиков своей стабильностью.

Не секрет, что оформление вкладов физических лиц в Сбербанке – это один из самых надежных способов вложения денег на сегодняшний день. Сбер является крупнейшим банком России по объему депозитов физических лиц и занимает первое место в рейтингах по активам, наличию собственного капитала и многих других. Открыть вклад Сбербанка можно не только в Москве, Санкт-Петербурге или другом крупном городе, но даже в небольших населенных пунктах, поскольку отделений очень много.

Конечно, многие банки в России предлагают вкладчикам более высокие проценты. Но и в обновленной линейке Сбербанка сегодня можно найти сберегательные программы с высокими процентными ставками. Итак, рассмотрим, какой вклад самый выгодный в Сбербанке в 2020 году.

Смотрите вклады: Как и во многих банках, в Сбербанке сегодня есть сберегательные программы для обычных физлиц и премиальных клиентов.

Конечно, последние немного выгоднее, но из-за большого первоначального взноса и ряда других требований оформить премиальные вклады может далеко не каждый. К ним мы вернемся ниже, а пока рассмотрим самые выгодные продукты из базовой линейки, которые может оформить любой человек. 1. Самые выгодные депозиты из базовой линейки Еще недавно для того, чтобы оформить какой-либо из базовых вкладов в Сбербанке под самые высокие проценты, нужен был компьютер или телефон с подключенным Интернетом или хотя бы банкомат.

Это было важно, поскольку при открытии депозита в интернет-банке «Сбербанк-Онлайн», банкомате или устройстве самообслуживания процентная ставка была выше.

Но на сегодняшний день это правило не работает!

Сейчас доходность базовых вкладов не зависит от способа оформления, а варьируется только от суммы и срока.

Соответственно, ставки у онлайн-депозитов и тех, что открыты в отделении банка, — одинаковые.

Это сезонный промо-депозит со всеми из этого вытекающими особенностями: без пополнения и частичного снятия денег без потери процентов.

Зато с максимальной на сегодня процентной ставкой. Оформить его можно только через интернет или в банкомате.

Предложение действительно только до 31 октября 2020 года.

(+) Плюс: максимальная процентная ставка. (-) Минус: нет возможности пополнения счета и частичного снятия денег без потери процентов.

- Срок: от 6 до 12 мес.;

- Сумма: от 50 000 рублей;

- Пополнение: нет;

- Частичное снятие: нет;

- Начисление процентов: в конце срока.

Ставка Срок 5,25% 6 — 9 мес. 5,50% 9 — 12 мес. 5,75% 12 мес. Рассчитайте возможный доход на Эта сберегательная программа будет полезна для надежного сохранения ваших денег и получения гарантированного дохода.

(+) Плюс: высокая доходность.