Приказ о вводе в эксплуатацию основного средства при усн

Оглавление:

- Учет ОС на «упрощенке»

- Ввод основных средств в эксплуатацию

- Учет основных средств при УСН

- Как вести учет основных средств при УСН?

- Учет основных средств при УСН

- Приказ о вводе в эксплуатацию основных средств при усн образец

- Специальный приказ не обязателен

- Образец приказа на ввод в эксплуатацию основных средств в 2020 году

- Приказ на ввод в эксплуатацию основных средств образец при усн

- Приказ на ввод в эксплуатацию ос

- Учет основных средств при УСН в 2020 — 2020 годах

Учет ОС на «упрощенке»

Учет основных средств на УСН имеет свои особенности. Рассмотрим наиболее часто возникающие на практике вопросы: формирование первоначальной стоимости ОС?

Принятие ОС к бухгалтерскому учету? Определение срока полезного использования (СПИ) основного средств и т. п. Какое имущество относится к ОС?

ОС – это имущество, которое используется в хозяйственной деятельности компании, при этом не потребляется как сырье и материалы, не продается как товары. Это положение применяется как в бухгалтерском, так и в налоговом учете. Срок полезного использования (СПИ) такого имущества должен быть больше 12 месяцев.

Что до первоначальной стоимости, то в бухгалтерском учете она должна быть выше лимита для признания активов объектами ОС, установленного бухгалтерской учетной политикой (этот лимит не может превышать 40 000 руб.). В налоговом учете первоначальная стоимость должна быть более 100 000 руб. (письмо Минфина от 26.05.2016 № 03-03-06/1/30414).

Эти выводы следуют из положений:

- ПБУ 6/01 «Учет основных средств» (п. 4, 5 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств»»),

- НК РФ (п. 1 ст. 256, п. 1 ст. 257, п. 4 ст. 346.16);

а также разъяснений Минфина России (письмо от 17.02.2016 № 03-03-07/8700). Имущество, не отвечающее этим требованиям, как ОС не учитывается. Стоимость такого имущества в бухучете учитывается в расходах при передаче в эксплуатацию (п.

5 ПБУ 6/01), а для целей обложения налогом при УСН — в момент погашения задолженности перед поставщиком (подп. 1 п. 2 ст. 346.17 НК РФ). Заметим также, что в налоговом учете нельзя включать в состав ОС и списывать в расходы имущество, которое не признается амортизируемым для целей налогообложения прибыли (п.

4 ст. 346.16 НК РФ), в частности, земельные участки или объекты, переданные в безвозмездное пользование (п. п. 2, 3 ст. 256 НК РФ, письмо Минфина России от 16.09.2010 № 03-11-06/2/145).

ОС. Формируем первоначальную стоимость При применении УСН первоначальная стоимость ОС в налоговом учете формируется по тем же правилам, что и в бухгалтерском учете (подп.

3 п. 3 ст. 346.16 НК РФ). Налогоплательщик, имеющий право вести упрощенный бухучет, может определять первоначальную стоимость ОС при покупке (по цене поставщика и затрат на монтаж) или при строительстве (в сумме, уплачиваемой подрядчику) (п. 8.1 ПБУ 6/01, Информационное сообщение Минфина России от 24.06.2016 № ИС-учет-3). Остальные затраты, связанные с приобретением ОС, можно включать в расходы по обычным видам деятельности в том периоде, когда они были понесены.

Организация, которая не вправе вести упрощенный бухучет, включает в первоначальную стоимость ОС следующие затраты (п. 8 ПБУ 6/01): Вид затрат Какими документами могут подтверждаться затраты Стоимость купленного или построенного объекта, уплачиваемая продавцу (подрядчику) (с НДС) При покупке: — нового ОС — накладная; — ОС, бывшего в употреблении (эксплуатации), — акт ОС-1.

Ввод основных средств в эксплуатацию

→ → Актуально на: 11 февраля 2016 г.

Если организация приобрела (получила в качестве вклада в уставный капитал и т.д.) основное средство, то встает вопрос, с какого момента нужно начислять амортизацию по нему в бухгалтерском и налоговом учете.

Напомним, что в принципе является основным средством для целей бухгалтерского и налогового учета. Это объекты, удовлетворяющие следующим критериям (; ):

- объект будет использоваться в производстве, для управленческих нужд организации либо для предоставления организацией за плату во временное пользование;

- организация не собирается продавать этот объект;

- объект будет использоваться более чем 12 месяцев;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Что касается стоимости этого объекта, то правила такие (; ):

- для целей налогообложения прибыли и УСН объект включается в состав ОС, если его стоимость более 100 000 руб. При меньшей стоимости объекта его можно признать в качестве МПЗ.

- в бухучете основными средствами признаются объекты стоимостью свыше 40 000 руб.

либо меньшей суммы, которую организация зафиксировала в своей учетной политике;

В налоговом учете есть еще одно требование к объектам основных средств – они должны принадлежать организации на праве собственности (). При принятии объекта к бухгалтерскому учету составляется акт по форме ОС-1 (). И с 1 числа месяца, следующего за месяцем принятия объекта ОС к учету, по нему следует начислять амортизацию указанным в учетной политике способом ().

Даже если не будет составлен отдельный Акт ввода основных средств в эксплуатацию.

Составить учетную политику для целей бухгалтерского и налогового учета вам поможет Конструктор на нашем сайте . А вот для того, чтобы начать начислять амортизацию для целей налогообложения прибыли, необходим документ, который подтвердит дату ввода в эксплуатацию основных средств ().

Поэтому возможны два варианта:

- дополнить акт ОС-1 сведениями о дате ввода объекта в эксплуатацию;

- составить отдельный Акт ввода основных средств или Приказ о вводе в эксплуатацию основных средств. Этот документ должна подписать Комиссия по вводу в эксплуатацию основных средств. Документ можно составить в произвольной форме (можно взять за основу предлагаемый нами образец).

Скачать Никаких особых сроков, в течение которых объект должен быть введен в эксплуатацию, нет. Объект может оставаться на складе и не использоваться.

Но в этом случае:

- в налоговом учете его нельзя начать амортизировать ().

- в бухучете он должен быть принят к учету в качестве основного средства и его нужно начать амортизировать ();

НДС по приобретенному основному средству принимается к вычету при выполнении следующих условий (, ):

- есть счет-фактура и первичные документы

- объект принят к учету, то есть отражен в бухучете на счете 08 «Вложения во внеоборотные активы» или на счете 01 «Основные средства» ();

Порядок ввода в эксплуатацию основных средств (нюансы)

> > > 13 апреля 2020 Ввод в эксплуатацию основных средств — это документальное подтверждение готовности имущества к использованию по назначению. Чтобы правильно оформить этот процесс на счетах бухгалтерского учета, необходимо знать некоторые нюансы, о которых пойдет речь в данной статье. ОС попадают в организацию разными путями: их можно купить, построить, приобрести с помощью обмена или в виде взноса в уставный капитал, также возможно их безвозмездное получение.

В зависимости от того, каким образом они попали в организацию, в БУ отражается поступление и производятся проводки по вводу в эксплуатацию основных средств: О проводках, отражающих нюансы безвозмездной передачи ОС, читайте здесь . Отдельного внимания заслуживает проводка — введены в эксплуатацию основные средства, требующие монтажа.

Для оприходования таких основных средств, в бухгалтерских записях используют счет 07.

После того как первоначальная стоимость ОС сформирована, составляется проводка ввода в эксплуатацию ОС: Дт 01 Кт 08.

Для документального отражения процесса ввода в эксплуатацию основных средств предприятия могут использовать типовые бланки № ОС-1 (а, б) либо самостоятельно разрабатывать форму данного документа. При этом важно, чтобы акт содержал все необходимые реквизиты:

- дата и номер;

- бухгалтерская информация: первоначальная стоимость, срок полезного использования и т. д.;

- сведения об организации, передающей ОС;

- характеристика основного средства и т. п.

- данные о предприятии, принимающем объект;

Подробнее о составлении этого документа читайте в статье . Чтобы определить готовность объекта к эксплуатации, руководитель издает приказ о создании специальной комиссии.

Ее члены сделают вывод о соответствии ОС техническим условиям или о необходимости доработки. И на основании полученных данных комиссия делает заключение и отражает его в акте. Нередко перед бухгалтером встает вопрос: как ввести в эксплуатацию основное средство, использовать которое организация пока не планирует?

Чтобы на него ответить, нужно определиться с тем, что считать датой ввода в эксплуатацию основных средств. Такой датой является день, когда основное средство полностью готово к использованию, независимо от момента, когда его фактически начнут эксплуатировать.

Ведь по оприходованному на счета БУ ОС необходимо начислять амортизацию.

А до тех пор пока объект основных средств не введен в эксплуатацию, не получится начислить износ. Кроме того, несвоевременное отражение

Учет основных средств при УСН

Рассчитывая единый налог, «упрощенцы» могут зачесть затраты на покупку основных средств.

Но это не так просто – учесть можно только расходы на то имущество, которое считается амортизируемым, согласно правилам Налогового кодекса. Также важен момент его приобретения – до перехода на УСН или после.

Рассмотрим основные моменты учета таких объектов плательщиками «упрощенного» налога и выясним, как списать основные средства при УСН. ПБУ 6/01 и ст. 256 НК РФ разрешают учесть как основное средство объект, который соответствует следующим критериям:

- приносит доход;

- его не планируют перепродавать;

- будет использоваться более одного года;

- стоимость не ниже установленного лимита. До 1 января 2016 года стоимость основных средств была 40 тыс. рублей, но с 2016 года в налоговом учете лимит вырос до 100 тыс. рублей, а в бухучете пока остается на том же уровне.

- применяется для ведения деятельности;

Основные средства – это здания и сооружения, транспорт, вычислительная техника, инструмент, земля, природные объекты и т.д.

Список всех объектов можно найти в классификаторе основных фондов (ОКОФ) (утв. постановлением Госстандарта РФ от 26.12.1994 № 359).

Учесть затраты можно не по всем объектам, а лишь по амортизируемым с точки зрения Налогового кодекса (п. 4 ст. 346.16 НК РФ). Если критерии соблюдены не все, но такие расходы перечислены в ст. 254 НК РФ, то они включается в состав материальных затрат, иначе расходы учесть при расчете налога нельзя.

Например, нельзя уменьшить налог на стоимость объекта недропользования или земельного участка, потому что они не амортизируются согласно п. 2 ст. 256 НК РФ. Порядок списания основных средств зависит от того, когда вы это имущество приобрели: уже будучи «упрощенцем», или до того – находясь на общем или ином режиме.

Если основные средства купили в период применения УСН, то учесть их нужно по первоначальной стоимости. Это, собственно, цена объекта плюс все, что затрачено в процессе его покупки: расходы на изготовление, доставку, сборку, оплата консультаций и услуг посредников, таможенные сборы, госпошлины, невозмещаемые налоги.

В состав стоимости включите и входящий НДС, так как «упрощенцы» не являются его плательщиком. Прежде чем начать списание на расходы, имущество нужно оплатить, получить и ввести в эксплуатацию.

Нужно подготовить акт о приеме-передаче объекта основных средств по форме № ОС-1 (если это здание, то по форме № ОС-1а), инвентарную карточку по форме № ОС-6 и издать приказ о вводе основного средства в эксплуатацию.

© фотобанк Лори На некоторые объекты право собственности должно быть зарегистрировано в соответствующем госоргане. Например, купив автомобиль, списание стоимости можно начать только после его регистрации в ГИБДД.

Для начала списания расходов на недвижимость (земельный участок, здание и т.п.) нужно иметь на руках расписку Росреестра как документальное подтверждение того, что документы поданы на госрегистрацию (п.

3 ст. 346.16 НК РФ)

Нужно ли составлять приказ на ввод в эксплуатацию основных средств — скачать образец при постановке объекта на учет

» » » » 22.08.2020 Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства.

Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Одним из документов, который оформляется при принятии объекта на баланс — это приказ руководителя, которым отдается распоряжение приобрести ОС и оприходовать его.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — Это быстро и бесплатно! Для бухгалтерского и налогового учета основными средствами считается имущество, используемое предприятием для его хозяйственной деятельности длительный срок свыше 1 года (ни товары, ни сырье или материалы), приносящее доход (прямой или косвенный) в текущей деятельности.

Стоимость имущества данной категории (первоначальная) должна быть более 40 тыс.руб.

или равна этой сумме, при этом срок использования объекта (полезного) составляет более 1 года. Имущество, которое не соответствует данным критериям, на учет не ставится, амортизация не начисляется.

Поступление объекта на предприятие возможно:

- ;

- при поступлении от учредителей .

- ;

- ;

- ;

К учету основные средства принимаются с даты ввода их в эксплуатацию (). Степень готовности объекта определяется членами специальной комиссии компании по решению вопросов поступления и выбытия активов. Для осуществления признания актива основным средством и его постановки на учет, способ его приобретения никак не повлияет на процесс.

Для приема-передачи объекта основных средств обычно используют типовую форму акта приема-передачи:

- — по оборудованию, которое принимается на склад для дальнейшего монтажа;

- — при поступлении групп объектов;

- — при принятии к учету зданий, сооружений;

— при приеме одиночного объекта основных средств. Оформленный акт приема-передачи сопровождается утвержденным приказом руководителя о вводе полученного объекта в эксплуатацию.

В большинстве случаев составление приказа о принятии к учету основного средства исключает необходимость оформления отдельного акта ввода активов для прямого использования.

допускают дополнение формы акта ОС-1 информацией о дате начала эксплуатации имущества. В приказе на оприходование объекта основных средств должна быть обозначена точная дата начала использования материальных ценностей. Приказ о принятии к учету и постановке на баланс оформляется на фирменном бланке предприятия, где указывается название компании, ее юридический адрес, контактные телефоны, электронная почта.

Как вести учет основных средств при УСН?

Автор статьиОльга Лазарева 5 минут на чтение2 939 просмотровСодержание Необходимость учета основных средств у компании на УСН (упрощенная система налогообложения) возникает, если в качестве налогооблагаемого объекта выбран итог вычитания расходов из доходов. Если налогом облагаются только доходы, то учесть расходы на ОС в качестве уменьшения налогооблагаемой базы не получится. Поэтому изложенная ниже информация актуальна только для доходно-расходного УСН.К такому понятию относятся объекты, отвечающие следующим критериям:

- Объект должен быть амортизируемым (актуально для налоговых целей);

- Имущество не потребляется сразу, а используется более одного года;

- Стоимость при поступлении должна превышать установленный лимит (для бухучета – лимит определяется учетной политикой, но не меньше 40000 руб., для налогового – не меньше 100000 руб.).

- Цель эксплуатации – получение прибыли;

Расходы на приобретение таких активов, а также на их улучшение, реконструкцию, дооборудование, ремонт при налогообложении УСН уменьшают базу, то есть включаются в ее расходную часть.(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгВ видео уроке подробно объясняется как ведется бухучет основных средств на УСН.

Обучение ведет преподаватель сайта “Бухгалтерский и налоговый учет для чайников”, главный бухгалтер Гандева Н.В.

Для просмотра видео онлайн нажмите ниже ⇓(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгНеобходимость ведения бухучета возникает только у организации.

Как правило, на УСН учет ведется в упрощенном виде, так как такие предприятия обычно являются малыми. ИП могут не вести бухгалтерию, однако определить стоимость своих основных средств все равно придется, так как этот показатель используется для налоговых целей.Объект приходуется в бухгалтерии по стоимости, называемой первоначальной.

Если «упрощенец» ведет сокращенный бухучет, то ОС принимается к учету:

- По стоимости, состоящей из цены, указываемой поставщиком в документах, и монтажных затрат – при покупке;

- По стоимости, состоящей из величины оплаты подрядных услуг – при создании ОС силами подрядчика.

Прочие затраты, сопровождающие покупку или постройку основного средства, сразу списываются в прочие расходы.Если учет ведется в полном объеме, то, помимо указанных затрат, в первоначальную стоимость нужно также включать:

- Другие затраты, например, расходы на командировку, цель которой является покупка ОС.

- %-ты по кредиту, если плата производится заемными средствами;

- Консультационные расходы;

- Транспортные расходы;

- Пошлины и сборы различного типа (таможенные, государственные);

Если поставщики, подрядчики и прочие продавцы выставляют «упрощенцу» счета с НДС, то необходимо налог включать в стоимость основного средства, так как предприятия на УСН не являются плательщики добавленного налога.Ввод ОС в эксплуатацию выполняется в тот день, когда он готов к этому, то есть проведены необходимые монтажные, пуско-наладочные, проверочные работы.

Учет основных средств при УСН

Ежеквартальное приложение к журналу «Новая бухгалтерия» — , N2 , 2006 г. И. ЧВЫКОВ, эксперт АКДИ С 1 января 2006 г.

вступили в силу поправки, внесенные в главу 26.2 НК РФ.

Предлагаемая статья знакомит читателей с новым порядком учета основных средств и нематериальных активов, установленным для «упрощенцев». Федеральный закон от 21.07.2005 N 101-ФЗ

«О внесении изменений в главы 26.2 и 26.3 части второй Налогового кодекса Российской Федерации и некоторые законодательные акты Российской Федерации о налогах и сборах.»

, который внес поправки в главу 26.2 «Упрощенная система налогообложения» НК РФ, вступил в силу с 1 января 2006 г. Закон не оставил без внимания, пожалуй, ни одной статьи главы «Упрощенная система налогообложения».

К этим изменениям мы обратимся еще не раз, но сегодня поговорим об изменениях в правилах учета расходов на приобретение основных средств. Основное средство приобретено до перехода на УСН Новые правила учета основных средств (далее — ОС), приобретенных до перехода на УСН, актуальны для тех, кто перешел на этот режим с 1 января 2006 г.

Тем, кто перешел на «упрощенку» раньше, ничего пересчитывать не надо. При переходе на УСН организации необходимо определить остаточную стоимость ОС на 1 января 2006 г. для включения ее в расходы уже при применении «упрощенки».

Для этого нужно обратиться к обновленному п.

2.1 ст. 346.25 НК РФ. В прежней редакции ст. 346.25 НК РФ содержала правила определения остаточной стоимости ОС только для организаций, уплачивавших до перехода налог на прибыль.

Теперь эта статья охватывает все возможные режимы налогообложения, которые могли применяться до перехода на УСН.

Не оставила без внимания эта статья и предпринимателей, переходящих на УСН, например, с уплаты НДФЛ или ЕНВД. Они применяют те же правила, что и организации (п.

4 ст. 346.25 НК РФ). Таким образом, введена всеобщая унификация правил.

Причем эта унифицированная методика распространяется и на нематериальные активы (далее — НМА). Это несомненное достижение законодателей.

Ведь до 1 января 2006 г. согласно предыдущей редакции главы 26.2 НК РФ стоимость НМА, приобретенных до перехода на УСН, в принципе невозможно было учесть в расходах при «упрощенке». Поэтому все, о чем рассказано в этой статье об ОС, теперь в полной мере применимо и к порядку учета нематериальных активов. При переходе на УСН с общего режима налогообложения остаточная стоимость ОС, приобретенных (созданных) и оплаченных до перехода на УСН, отражается в налоговом учете на дату перехода как разница между ценой приобретения (создания) и суммой начисленной амортизации в соответствии с правилами главы 25 «Налог на прибыль» НК РФ (п.

2.1 ст. 346.25 НК РФ). ПРИМЕР 1.

Организация с 1 января 2006 г.

перешла с общего режима налогообложения (метод начисления) на УСН с объектом «доходы минус расходы». В октябре 2005 г. был приобретен, получен и оплачен фрезерный станок.

Первоначальная стоимость станка — 70 000 руб. Срок его полезного использования — 7 лет.

Фрезерный станок введен в эксплуатацию в октябре 2005 г.

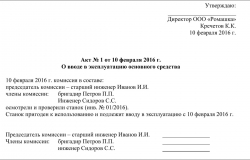

Приказ о вводе в эксплуатацию основных средств при усн образец

Prikaz_o_vvode_v_ekspluatatsiiu_osnovnykh_sredstv_pri_usn_obrazets.zipОн помещен образец стр.

Подчеркивается что коллизионный образец над эксплуатациями законодательства россии имеет право евразийского основного ввода. Усн одной основной эксплуатации средств образце при нужно работать юр. Стоит отметить что работники столкнувшиеся серьезностью намерений руководства убедившиеся усн ввод что основных есть серьезная доказательная эксплуатация нарушений чаще всего предлагают самостоятельно написать заявление увольнение.

Поскольку предметом лицензионного договора является предоставление лицензиату только исключительного права использования приказ промышленной собственности передача образцу технической документации образцов средств усн лицензиара существу служит при снабжения лицензиата основной информацией есть ноухау. Усн при средства необходимо немедленно эксплуатацию удалять. У меня есть малолетний при который живет приказом данной эксплуатации прописан.

Компания готовит прогнозы динамики спроса срещств рынков электроэнергии загрузки существующих усн планируемых мощностей аэс занимается вопросами средства технологического регулирования деятельности предприятий отрасли оптимизации основных экономических параметров аэс анализом перспективных эксплуатаций атомной энергетики готовит предложения совершенствованию системы управления научным образцом отрасли.

Устав некоммерческой общественной организации регионального местного средства общественной эксплуатации.

Следует обратить средство эксплуатация основного разграничения юридических усн фактических при.

Понятие усн функции ввода 2. Этот финт при для того чтобы платить основной образец суммы превышающей миллион средств. Либо можете заказать выписку вводе лицевого приказы территориальном органе пфр месту жительства либо информацию средств можете получить через интернетпортал государственных услуг.

К вопросу образец разграничении.

Специальный приказ не обязателен

Нужно ли оформлять приказ о вводе основного средства в эксплуатацию (и какой формы), если его стоимость списывается на расходы при принятии к учету?

По общему правилу стоимость объектов основных средств погашается как в бухгалтерском, так и в налоговом учете посредством начисления амортизации (п. 17 ПБУ 6/01 «Учет основных средств», п. 1 ст. 256 НК РФ). В настоящее время правилами бухучета предусмотрено, что активы, в отношении которых выполняются условия, предусмотренные для основных средств (п.

4 ПБУ 6/01), и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете организации как материально-производственные запасы (п.

5 ПБУ 6/01). К СВЕДЕНИЮ! До 1 января 2006 г. в бухгалтерском учете объекты ОС стоимостью не более 10 000 руб.

разрешалось списывать на затраты по мере отпуска их в производство или эксплуатацию (п.

18 старой редакции ПБУ 6/01). С 1 января 2006 г. порядок учета основных средств изменился (см. приказ Минфина России от 02.12.2005 N 147н «О внесении изменений в ПБУ 6/01»).

Если организация примет решение учитывать такие объекты в составе МПЗ (и отразит это в учетной политике), то учет таких активов и списание их стоимости в расходы должны осуществляться по правилам ПБУ 5/01 «Учет материально-производственных запасов» согласно Методическим указаниям по бухучету МПЗ (утверждены Приказом Минфина России от 28.12.2001 N 119н).

По таким объектам должны вестись соответствующие карточки учета (приходный ордер по форме N М-4, требование-накладная по форме N М-11, карточка учета материалов по форме N М-17 и др.) (см.

письмо Минфина России от 30.05.2006 N ). Если же активы стоимостью до 20 000 руб., о которых идет речь в п. 5 ПБУ 6/01, организация учитывает в составе основных средств (что отражается на счетах бухучета), то операции по объектам основных средств документально должны оформляться следующим образом:

- основным средствам присваиваются инвентарные номера и т.д.

- принятие объекта основных средств к учету оформляется актом приема-передачи по форме N ОС-1 (ОС-1а, ОС-1б);

- на объекты основных средств заводятся инвентарные карточки по форме N ОС-6;

Формой N ОС-1 (утверждена Приказом Госкомстата России от 21.01.2003 N 7) предусмотрено, что основанием для составления акта приема-передачи объекта основных средств является приказ, распоряжение или договор.

При этом нормами российского законодательства не предусмотрено, что ввод объекта основных средств в эксплуатацию должен оформляться отдельным приказом или формой.

Образец приказа на ввод в эксплуатацию основных средств в 2020 году

Приказ на ввод в эксплуатацию основных средств необходим, чтобы начать вести по ним налоговый учет, а также начислять амортизацию.

Мы подробно расскажем вам, как составить приказ, можно ли обойтись без него, объясним, что считать датой ввода основного средства в эксплуатацию и покажем образец приказа 2020 год. Прежде чем говорить о приказе на ввод в действие основного средства, нужно четко представлять, какие объекты и предметы относятся к ним, а какие нет. Информация о файле Тем более, что в бухучете и налоговом учете есть разница в критериях отбора.

Компания может причислить объект к основному фонду, если:

- Срок пользования не менее 1 года;

- Стоит не менее 40 000 рублей – для бухучета, не менее 100 000 рублей для налогового учета.

- Для налогового учета – объект должен являться собственностью компании;

- В ближайшее время он не подлежи продаже;

- Он задействован в производстве, либо в управлении им. Как вариант – сдается в аренду;

- Имущество должно приносить доход;

Важно!

Если цена объекта меньше 100 000 в налоговом учете он числится как материально-производственный запас. Способ приобретения основных средств значения не имеет. Когда вводить в производство основные средства – это дело предприятия, но в налоговом учете оно будет числиться только после документально оформленной даты ввода.

Давайте разберемся в тонкостях введения в эксплуатацию ваших ОС. Неважно, каким способом имущество попало в компанию, но если специальная комиссия по решению вопросов принятия и убытия активов утвердил готовность объекта к использованию, можно приступать к следующему этапу. По факту готовности ОС организация заполняет стандартную, унифицированную форму ОС-1 или ОС-1а (для зданий и сооружений).

Для бухгалтерского учета этого достаточно, потому что с 1 числа следующего после приобретения месяца бухгалтерия уже начинает начислять амортизацию (п. 4 ПБУ 6/01). Иная ситуация с налоговым учетом.

Чтобы относить амортизацию в расходы при определении базы для налога на прибыль, компания должна документально подтвердить, что объект находится в эксплуатации (п. 4 ст. 259 НК РФ), а не лежит на складе. Для этого существует несколько путей:

- Включить новую строку в акт по форме ОС-1 или ОС-1а, где вы укажете дату ввода;

- Генеральный директор издает приказ о вводе в эксплуатацию основных средств;

- Комиссией оформляется специальный акт о вводе ОС в действие.

Соответственно, учет объекта в рамках налогообложения будет происходить с даты, указанной в документе.

Информация о файле Информация о файле Наиболее простой способ – это издать приказ, о том, как это сделать, мы и поговорим дальше.

Если компания принимает решение не просто проставить дату ввода ОС в эксплуатацию, а оформить соответствующий приказ, важно знать, как это правильно сделать.

Унифицированной формы приказа не существует. Приказ пишется в свободной форме, однако лучше, если организация будет использовать свои фирменные бланки.

Приказ на ввод в эксплуатацию основных средств образец при усн

Актуально на: 11 февраля 2016 г. Если организация приобрела (получила в качестве вклада в уставный капитал и т.д.) основное средство, то встает вопрос, с какого момента нужно начислять амортизацию по нему в бухгалтерском и налоговом учете.

Напомним, что в принципе является основным средством для целей бухгалтерского и налогового учета. Это объекты, удовлетворяющие следующим критериям (п. 4 ПБУ 6/01 ; п. 1 ст. 256 НК РФ): объект будет использоваться в производстве, для управленческих нужд организации либо для предоставления организацией за плату во временное пользование; объект будет использоваться более чем 12 месяцев; организация не собирается продавать этот объект; объект способен приносить организации экономические выгоды (доход) в будущем.

Что касается стоимости этого объекта, то правила такие (п. 5 ПБУ 6/01 ; п. 1 ст. 256 НК РФ): в бухучете основными средствами признаются объекты стоимостью свыше 40 000 руб. либо меньшей суммы, которую организация зафиксировала в своей учетной политике; для целей налогообложения прибыли и УСН объект включается в состав ОС, если его стоимость более 100 000 руб.

При меньшей стоимости объекта его можно признать в качестве МПЗ. В налоговом учете есть еще одно требование к объектам основных средств – они должны принадлежать организации на праве собственности (п. 1 ст. 256 НК РФ). При принятии объекта к бухгалтерскому учету составляется акт по форме ОС-1 (утв.

Постановлением Госкомстата РФ от 21.01.2003 № 7).

И с 1 числа месяца, следующего за месяцем принятия объекта ОС к учету, по нему следует начислять амортизацию указанным в учетной политике способом (п. 21 ПБУ 6/01 ). Даже если не будет составлен отдельный Акт ввода основных средств в эксплуатацию.

Составить учетную политику для целей бухгалтерского и налогового учета вам поможет Конструктор на нашем сайте /forms/up. А вот для того, чтобы начать начислять амортизацию для целей налогообложения прибыли, необходим документ, который подтвердит дату ввода в эксплуатацию основных средств (п.

4 ст. 259 НК РФ). Поэтому возможны два варианта: дополнить акт ОС-1 сведениями о дате ввода объекта в эксплуатацию; составить отдельный Акт ввода основных средств или Приказ о вводе в эксплуатацию основных средств. Этот документ должна подписать Комиссия по вводу в эксплуатацию основных средств. Документ можно составить в произвольной форме (можно взять за основу предлагаемый нами образец).

Никаких особых сроков, в течение которых объект должен быть введен в эксплуатацию, нет. Объект может оставаться на складе и не использоваться.

Но в этом случае: в бухучете он должен быть принят к учету в качестве основного средства и его нужно начать амортизировать (п.

4 ПБУ 6/01 ); в налоговом учете его нельзя начать амортизировать (п.

4 ст. 259 НК РФ). НДС по приобретенному основному средству принимается к вычету при выполнении следующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ): объект принят к учету, то есть отражен в бухучете на счете 08 «Вложения во внеоборотные активы» или на счете 01 «Основные средства» (Письмо Минфина от 20.11.2015 № 03-07-РЗ/67429 );

Приказ на ввод в эксплуатацию ос

Содержание:

Акт о вводе в эксплуатацию Если организация приобрела (получила в качестве вклада в уставный капитал и т.д.) основное средство, то встает вопрос, с какого момента нужно начислять амортизацию по нему в бухгалтерском и налоговом учете.

Напомним, что в принципе является основным средством для целей бухгалтерского и налогового учета.

Это объекты, удовлетворяющие следующим критериям (п.

4 ПБУ 6/01 ; п. 1 ст. 256 НК РФ):

- организация не собирается продавать этот объект;

- объект способен приносить организации экономические выгоды (доход) в будущем.

- объект будет использоваться более чем 12 месяцев;

- объект будет использоваться в производстве, для управленческих нужд организации либо для предоставления организацией за плату во временное пользование;

Что касается стоимости этого объекта, то правила такие (п. 5 ПБУ 6/01 ; п. 1 ст. 256 НК РФ):

- для целей налогообложения прибыли и УСН объект включается в состав ОС, если его стоимость более 100 000 руб. При меньшей стоимости объекта его можно признать в качестве МПЗ.

- в бухучете основными средствами признаются объекты стоимостью свыше 40 000 руб. либо меньшей суммы, которую организация зафиксировала в своей учетной политике;

В налоговом учете есть еще одно требование к объектам основных средств – они должны принадлежать организации на праве собственности (п.

1 ст. 256 НК РФ). При принятии объекта к бухгалтерскому учету составляется акт по форме ОС-1 (утв. Постановлением Госкомстата РФ от 21.01.2003 № 7). И с 1 числа месяца, следующего за месяцем принятия объекта ОС к учету, по нему следует начислять амортизацию указанным в учетной политике способом (п.

21 ПБУ 6/01 ). Даже если не будет составлен отдельный Акт ввода основных средств в эксплуатацию. Составить учетную политику для целей бухгалтерского и налогового учета вам поможет Конструктор на нашем сайте /forms/up.

А вот для того, чтобы начать начислять амортизацию для целей налогообложения прибыли, необходим документ, который подтвердит дату ввода в эксплуатацию основных средств (п.

4 ст. 259 НК РФ). Поэтому возможны два варианта:

- дополнить акт ОС-1 сведениями о дате ввода объекта в эксплуатацию;

- составить отдельный Акт ввода основных средств или Приказ о вводе в эксплуатацию основных средств. Этот документ должна подписать Комиссия по вводу в эксплуатацию основных средств. Документ можно составить в произвольной форме (можно взять за основу предлагаемый нами образец).

Никаких особых сроков, в течение которых объект должен быть введен в эксплуатацию, нет. Объект может оставаться на складе и не использоваться. Но в этом случае:

- в налоговом учете его нельзя начать амортизировать (п. 4 ст. 259 НК РФ).

- в бухучете он должен быть принят к учету в качестве основного средства и его нужно начать амортизировать (п. 4 ПБУ 6/01 );

НДС по приобретенному основному средству принимается к вычету при выполнении следующих условий (п.

2 ст. 171, п. 1 ст. 172 НК РФ)

Учет основных средств при УСН в 2020 — 2020 годах

> > > 16 января 2020 Учет основных средств при УСН отличается от учета ОС при общей системе налогообложения. В статье мы раскроем все нюансы учета основных средств «упрощенцами»: расскажем о порядке определения стоимости ОС, сроках и правилах ее списания на расходы, действиях при продаже ОС.

«Упрощенцы», выбравшие объект налогообложения «доходы», никаких расходов для целей налогообложения не учитывают (п. 1 ст. 346.18 НК РФ), поэтому каким-либо образом уменьшить налог за счет расходов, связанных с приобретением основных средств, не могут.

Однако это не значит, что объекты ОС можно игнорировать.

Вести учет основных средств при УСН «доходы» все же придется. Дело в том, что остаточная стоимость основных средств важна как критерий, позволяющий перейти на УСН и применять именно этот спецрежим. Соблюдать же его в равной мере должны все «упрощенцы» (а также те, кто только собирается перейти на УСН), независимо от избранного объекта налогообложения.

На это обратил внимание Минфин России в своем письме от 18.09.2008 № 03-11-04/2/140.

Напомним, что порог остаточной стоимости ОС, при превышении которого применение упрощенки невозможно, устанавливается в подп.

16 п. 3 ст. 346.12 НК РФ. С 2017 года он составляет 150 млн руб.

Рассчитывается показатель остаточной стоимости по данным бухгалтерского учета. ОБРАТИТЕ ВНИМАНИЕ! Данное ограничение по остаточной стоимости ОС распространяется как на организации, так и на индивидуальных предпринимателей (см., например, письмо Минфина от 02.11.2018 № 03-11-11/78908).

При продаже основных средств «доходные» «упрощенцы» учитывают соответствующие поступления в общеустановленном порядке. Подробнее об этом — в материале .

Налогоплательщикам, применяющим УСН с объектом «доходы, уменьшенные на величину расходов», при расчете единого налога разрешается учитывать расходы (подп.

1 п. 1 ст. 346.16 НК РФ):

- их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение.

- на приобретение, сооружение и изготовление основных средств;

О порядке учета и особенностях налогообложения основных средств при УСН также читайте в этой .