Расходы на ликвидацию ос в бддс

Оглавление:

- Косвенный БДДС: куда пропадают деньги?

- Как составить БДДС и БДР и чем они отличаются

- Как отразить в учете ликвидацию основных средств

- Ликвидируем основное средство: бухгалтерский и налоговый учет

- Налоговые последствия ликвидации основных средств

- Как составить бюджет движения денежных средств

- Что такое бюджет доходов и расходов (БДР) и БДДС — полный обзор и отличие понятий + 5 этапов составления бюджета движения денежных средств

- Чем отличается БДР от БДДС

Косвенный БДДС: куда пропадают деньги?

В статье описаны принципы и цели формирования косвенного бюджета движения денежных средств, поясняется разница между прямым и косвенным методом сбора БДДС. Также приведены примеры анализа баланса предприятия с помощью косвенного БДДС. Предположим, в финансовой отчетности за год возникает два противоположных факта:

- компания в течение года не проводила крупных инвестиционных вложений, заработала 50 млн руб. прибыли;

- компания в течение года нарастила кредитный портфель на 119 млн руб.

Первый вопрос, который возникнет у собственника: «Зачем мы привлекали внешнее финансирование?».

Ответить на него можно, проанализировав динамику статей баланса.

Название такого метода — косвенный БДДС. Для начала разделим понятия прямого и косвенного БДДС.

Прямой БДДС — это констатация факта движения денежных средств по направлениям:

- сальдо по финансовой деятельности.

- оплата поставщикам товаров и услуг;

- поступление выручки от продаж;

- инвестиционные вложения;

За рамками прямого БДДС остаются ответы на вопросы:

- вся ли выручка за отгруженный товар поступила на расчетные счета компании?

- все ли товары и услуги были оплачены в срок?

- на что были использованы полученные кредитные ресурсы?

Ответы на эти вопросы дает косвенный БДДС, который строится на основе баланса. Косвенный БДДС — это анализ динамики статей баланса, с помощью которого выявляются источники поступления средств в компанию и направления их использования.

Основной принцип косвенного БДДС (табл.

1):

- поступление денег в компанию отражается сокращением статей актива (например, гашение дебиторской задолженности) и ростом статей пассива (например, рост накопленной прибыли, рост кредитного портфеля);

- расходование денег отражается ростом статей актива (например, покупка основных средств) и сокращением статей пассива (например, гашение кредиторской задолженности).

Таким образом, косвенный БДДС стоит на стыке между балансом и прямым БДДС. Он не покажет общую сумму выручки за период или общую сумму оплат поставщикам, но укажет вам, за счет каких источников эти затраты были оплачены, куда была использована заработанная за период прибыль или чем были профинансированы убытки. Шаги формирования косвенного БДДС:

- формируется баланс на начало и конец отчетного периода (с выделением начисленного износа в отдельную строку), выводится столбец «Рост», анализируются причины изменений в балансе;

- столбец «Рост» баланса перегруппировывается в два блока: источники финансирования и направления использования:

- для удобства восприятия информации подберите подходящие по смыслу формулировки (например, рост дебиторской задолженности понятнее звучит как продажа товаров в кредит, падение дебиторской задолженности можно охарактеризовать как сбор денежных средств за проданный ранее товар)

- важно, чтобы сумма по всем источникам финансирования была равна сумме направлений использования (то есть каждый потраченный рубль должен быть обеспечен рублем полученным — тот же принцип, что и в балансе);

Как составить БДДС и БДР и чем они отличаются

» Бюджет – один из основных инструментов управления хозяйственной деятельностью предприятия.

В зависимости от потребностей финансового анализа бюджеты формируются в различных разрезах. С точки зрения временной детализации выделяют:

- прогнозные БДДС и БДР – бюджеты на ближайший месяц (как правило, составляются на основании корректировок плановых бюджетов);

- фактические БДДС и БДР – бюджеты, составленные на основании уже свершившихся хозяйственных операций, отраженных в бухгалтерском учете;

- плановые БДДС и БДР – бюджеты, описывающие будущую хозяйственную деятельность.

БДДС – способ отражения движения денежных потоков.

В данном документе отражаются доходы и расходы, на его базе может быть рассчитана себестоимость и рентабельность. В качестве первичных документов, которыми оформляются операции, содержащиеся в БДР, используются , оказанных услуг и акты приема-передачи материальных ценностей.

Также могут учитываться документы, которыми оформляются переоценки материальных и нематериальных ценностей (к примеру, гуд-вилла) и прочие операции, проходящие в неденежной форме. БДР схож с бухгалтерской формой «Отчет о прибылях и убытках». Сами формы обычно строят либо в Excel, либо в специальных решениях на базе 1С, SAP и т.п.

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим .

Содержание Ниже приведем таблицу, характеризующую хозяйственные операции по признаку отражения их в БДДС и БДР.

В бюджет доходов и расходов традиционно включаются три группы показателей: доходы, расходы и прибыль.

Доходы и расходы отражаются по принципу начисления (в момент их возникновения).

Доходы можно разделить по принципу их источника:

- внереализационные доходы (доходы, не связанные с операционной деятельностью: проценты, дивиденды, курсовые разницы).

- от прочей деятельности (доходы от нерегулярно производимой продукции или оказываемых услуг, от сдачи в аренду активов);

- от основной деятельности (реализация продукции и услуг, связанных с основным «профилем» компании);

Как отразить в учете ликвидацию основных средств

- 1.

- 3.

- 2.

Со временем основные средства физически изнашиваются и морально устаревают.

Если восстановить такой объект нельзя или дальнейшее его использование экономически нецелесообразно, то его ликвидируют и списывают с учета. Такой порядок установлен пунктом 29 ПБУ 6/01 и следует из пунктов 75 и 76 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г.

№ 91н.Когда основное средство состоит из нескольких предметов, ликвидировать его можно частично. То есть демонтировать только ту часть объекта, которую нельзя восстановить. Например, вместо того чтобы сносить все здание, можно разобрать лишь его отдельный аварийный корпус.

Подробнее об этом см. . Обычно основные средства ликвидируют и списывают с учета при следующих обстоятельствах:

- имущество морально устарело и физически изношено;

- произошли авария, стихийное бедствие или другая чрезвычайная ситуация;

- при хищении или недостаче узлов и агрегатов, без которых использование имущества невозможно, а их замена нецелесообразна;

- выявлена порча имущества;

- объект находится в стадии реконструкции, когда ликвидируют часть объекта.

Это установлено пунктом 29 ПБУ 6/01, пунктом 76 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, и подтверждено письмом Минфина России от 29 января 2014 г. № 07-04-18/01.Все это зачастую выявляют при очередной или внеплановой .

Прежде чем ликвидировать имущество, которое невозможно или невыгодно использовать, придется соблюсти ряд процедур и заполнить необходимые документы. Оформляют списание основного средства в следующей последовательности.1.

Создают ликвидационную комиссию и получают ее заключение.2.

Исходя из заключения руководитель принимает окончательное решение о ликвидации, частичной ликвидации и о списании имущества, оформив его приказом.3. Составляют акт о списании основного средства.4. Делают необходимые записи в учетных документах о списании объекта.Такой алгоритм действий следует из пунктов 75–80 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г.

№ 91н.Для начала надо определиться с составом ликвидационной комиссии. В нее обязательно должны входить главный бухгалтер, материально ответственные лица и другие сотрудники, назначенные приказом руководителя.Принять решение о списании основного средства можно после того, как ликвидационная комиссия проведет ряд мероприятий. А именно:

- проведет осмотр основного средства, если оно, конечно, не похищено и есть в наличии;

- оценит возможности и целесообразность восстановления объекта;

- установит причины ликвидации;

- выявит виновных лиц, если объект ликвидируют до истечения нормативного срока службы по чьей-либо вине;

- определит, возможно ли использовать отдельные узлы, детали или материалы ликвидируемого основного

Ликвидируем основное средство: бухгалтерский и налоговый учет

14 октября 2011 14 октября 2011 Альбина Островская Ведущий консультант ООО «Консалтинговая группа «Таксоптима» Физический износ оборудования или любого иного объекта основных средств — явление далеко не редкое.

Не всегда такой износ можно устранить с помощью ремонта или реконструкции. Бывает, что ликвидация или демонтаж объекта неизбежны. О бухгалтерском и налоговом учете этого процесса рассказывает Альбина Островская, ведущий консультант ООО «Консалтинговая группа «Таксоптима».

Основное средство ликвидируется в том случае, если оно больше не пригодно для дальнейшего использования.

Обычно это происходит вследствие физического износа объекта. Перед тем, как проводить ликвидацию основного средства необходимо создать комиссию.

В ее состав должны входить главный бухгалтер и лица, на которых возложена ответственность за сохранность объектов основных средств.

Для участия в работе комиссии могут приглашаться представители инспекций, на которые в соответствии с законодательством возложены функции регистрации и надзора за отдельными видами имущества. Об этом сказано в пункте 77 Методических указаний по бухгалтерскому учету основных средств (утв. приказом Минфина России от 13.10.03 № 91н).

Комиссия осматривает объект, оценивает с точки зрения пригодности, возможности и эффективности его использования, устанавливает причины списания.

Принятое комиссией решение о списании объекта основных средств оформляется в Акте о списании объекта основных средств по (утв. Постановлением Госкомстата РФ от 21.01.03 № 7). Там приводятся данные, характеризующие объект основных средств (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты, причины выбытия с их обоснованием, состояние основных частей, деталей, узлов, конструктивных элементов).

Акт составляется в двух экземплярах. Они подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом. Первый экземпляр передается в бухгалтерию, второй остается у лица, ответственного за сохранность объектов основных средств.

Акт является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

Алгоритм формирования бюджета движения денежных средств при краткосрочном (оперативном) планировании.

Вы здесь Одним из важнейших факторов, определяющих эффективность ведения бизнеса для предприятия, является возможность управлять своей платежеспособностью. Основным инструментом управления денежными средствами служит система управленческого учета и бюджетирования.

Денежный поток контролируется в бюджетировании с помощью Бюджета движения денежных средств.

В статье авторы пытаются раскрыть основные подходы к формированию бюджета движения денежных средств и предложить свою методику формирования этого бюджета.

Под бюджетом движения денежных средств (БДДС) понимают бюджет (план) движения расчетного счета и наличных денежных средств в кассе предприятия или его структурного подразделения, отражающий все прогнозируемые поступления и снятия денежных средств в результате хозяйственной деятельности предприятия [1]. Для эффективного ведения бизнеса предприятию в настоящем и будущем необходимо иметь положительный баланс денежных средств.

Именно поэтому БДДС отводится главенствующее место в системе бюджетирования. Как отмечает В.Хруцкий

«в бизнесе есть только одна непоправимая ошибка остаться без денежных средств на расчетном счете или на том счете, с которого можно финансировать текущие операции и инвестиционные проекты»

[1] .

БДДС составляют как с целью обеспечения постоянного наличия денежных средств, направляемых на исполнение обязательств предприятия, так и для эффективного использования избытка этих средств [2] . Следовательно, в БДДС должны быть предусмотрены меры против так называемых «кассовых разрывов», т.е. ситуаций, связанных с нехваткой наличных денежных средств для текущих выплат (в качестве мер могут быть банковские кредиты, выпуск акций или иное привлечение денежных средств).

Временно свободные денежные средства могут направляться, например, в инвестиционные проекты, банковский вклад под процент и т.д.

Таким образом, БДДС должен обеспечивать наличие оптимального ежедневного остатка (конечного сальдо) денежных средств на протяжении всего периода планирования: Конечное сальдо денежных средств = начальное сальдо денежных средств + поступления — выплаты (1) Бюджет движения денежных средств обычно составляют на основе бюджета доходов и расходов (БДР) и инвестиционного бюджета [3].

доходы и расходы должны быть не только совершены, но и оплачены).

Кроме того, существуют статьи бюджета доходов и расходов, не связанные с движением денежных средств (например, амортизация, брак, недостача), равно как и существуют статьи движения денежных средств, не связанные с текущим оборотом капитала и инвестиционной деятельностью (кредиты и займы). Специалисты компании Инталев, например, приводят следующие различия в статьях БДР и БДДС (Табл.1)[4] : Таблица.

Налоговые последствия ликвидации основных средств

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

07.09.2005 подписывайтесь на наш канал

В практике деятельности каждой организации возникают ситуации, когда то или иное оборудование необходимо ликвидировать.

То, что остается от ликвидированного основного средства, не исчезает бесследно, а может быть использовано в хозяйственной деятельности организации, например, в качестве материалов для создания нового основного средства, или может быть продано как товары. В настоящей статье Л.К. Сомов, налоговый юрист, рассмотрит некоторые налоговые последствия ликвидации основных средств с дальнейшим использованием получаемых в результате такой ликвидации товарно-материальных ценностей. Вначале скажем несколько слов о признании расходов при ликвидации основного средства.

Если ликвидируемое основное средство на момент ликвидации продолжало амортизироваться в соответствии с установленным сроком полезного использования, то суммы недоначисленной амортизации списываются на внереализационные расходы. Это следует из положений подпункта 8 статьи 265 НК РФ, в соответствии с которым расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, учитываются в составе внереализационных расходов. Данные расходы признаются единовременно в том отчетном (налоговом) периоде к которому они относятся (п.

1 ст. 272 НК РФ). Другими словами, эти расходы связаны с первоначальными затратами организации на приобретение основного средства, которые «не успели» уменьшить налоговую базу по налогу на прибыль в качестве амортизационных отчислений, поскольку основное средство было ликвидировано. В результате ликвидации основного средства налогоплательщик получает материалы. На основании подпункта 13 статьи 250 НК РФ материалы, полученные при ликвидации основных средств, должны учитываться в целях налогообложения как внереализационные доходы.

Датой получения дохода признается дата составления акта ликвидации амортизируемого имущества, оформленного в соответствии с требованиями бухгалтерского учета (подп.

8 п. 4 ст. 271 НК РФ). Следует иметь в виду, что величина таких доходов должна рассчитываться по рыночной стоимости материалов.

Стоимость материалов, полученных в результате ликвидации основного средства, по своей сути является внереализационным доходом, полученным в натуральной форме.

Пункт 5 статьи 274 НК РФ устанавливает, что в таких ситуациях доход должен учитываться исходя из цены сделки с учетом положений статьи 40 НК (также читайте ). В данной норме содержатся как указания относительно корректировки цен по сделкам, так и правила определения рыночной цены.

Поскольку в рассматриваемом случае доход возникает не в связи со сделкой, к нему применимы те положения, которые связаны с рыночной ценой.

Как составить бюджет движения денежных средств

1447 Содержание страницы Бюджет движения денежных средств (БДДС) – это инструмент по управлению финансами.

Он нужен для оптимизации финансовых потоков. С ним будет проще обеспечить экономическую устойчивость компании. Бюджет ДДС представляет собой документ, из которого можно сделать вывод о движении финансов и состоянии расчетного счета.

Это ключевой элемент системы бюджета фирмы.

Формирование БДДС – приоритетное действие в рамках управления организацией. Документ имеет важное значение при обеспечении устойчивости компании.

Последняя, в свою очередь, является определяющим фактором в успехе фирмы.

Устойчивость компании предполагает ее независимость от внешних обстоятельств, партнеров, кризисов.

Это один из факторов повышения прибыли, так как устойчивое предприятие более привлекательно для инвесторов.

Устойчивость фирмы практически напрямую связана с ДДС и управлением финансовым потоком. А бюджет как раз позволяет контролировать денежные потоки. Как правило, за его составление отвечает финансовый менеджер.

БДДС нужно для решения этих задач:

- Предотвращение «кассовых разрывов».

- Управление прибыльностью фирмы.

- Обеспечение экономической устойчивости.

В бюджете фиксируются эти аспекты деятельности:

- Поступления денег, которые можно прогнозировать.

- Авансы.

- Задержки в поступлении оплаты за отгруженную продукцию.

- Снятие денег для совершения хозяйственных операций.

- Предоплата за поставляемый товар.

То есть в бюджете отражаются все факты движения денег в организации. Успешное существование фирмы определяется ее финансовой устойчивостью.

Устойчивое положение позволяет фирме стабильно расти, пользоваться средствами инвесторов. Обеспечение устойчивости фирмы складывается из этих двух факторов:

- Правильное управление финансами.

- Правильное оформление всех отчетов.

Финансовый менеджер должен предупреждать «кассовые разрывы» и вести финансовые отчеты. Для этих целей применяется БДДС.

Этот документ явно отражает эти аспекты деятельности:

- Куда были направлены финансы.

- Сколько финансов было получено от тех или иных источников.

- Сколько денег было отпущено на те или иные цели.

В бюджете отражается предоплата за товар, авансы, задержки выплат.

Из БДДС можно своевременно выявить потребность в займе.

Из документа становится ясна картина движения денег. Бюджет нужен для обеспечения финансовой устойчивости.

То есть с помощью него можно исключить растраты. Формирование БДДС – важнейший фактор в рамках управления работой организацией. Составляется документ с разной периодичностью.

Как правило, используется детализация по каждому месяцу. Бюджет – это документ с гибкой формой. Но помесячный план считается наиболее удобным.

Рассматриваемая форма предполагает разбивку по дням. БДДС формируется в завершении каждого месяца. Желательно, чтобы над созданием бюджета работали все подразделения фирмы, работа которых связана с планированием и тратой денег.

Бюджет движения денежных средств (БДДС), что это?

Успех любого предприятия, безусловно, обеспечивает финансовая стабильность. Финансовой устойчивостью, платежеспособностью компании становится независимость от кризисов, неблагоприятных экономических сбоев. Такая надежность способствует привлечению инвестиций, следовательно, гарантирует рост прибыли.

Построение БДДС становится приоритетным фактором управления деятельностью предприятий.

Экономическая стабильность компании непосредственно связана с движением денежных средств, тщательным управлением этим потоком. Анализом движения денежных средств, как известно, занимается финансовый менеджер. Для прогнозирования денежных потоков, предотвращения “кассовых разрывов”, управления прибыльностью предприятия финансисту необходим важнейший инструмент – бюджет движения денежных средств.

Под БДДС понимают план движения наличных денег кассы данной организации (возможно, структурного подразделения). В нем отражаются практически все прогнозируемые финансовые поступления, а также снятия денежных средств при хозяйственных операциях компании. БДДС выражает все возможные поступления предоплаты (например, на расчётный счёт, в кассу) за поставляемую продукцию.

Инструмент показывает авансовые платежи, также фиксирует задержки финансирования за ранее предоставленную продукцию. Если обнаружится, что финансовый остаток в начальный бюджетный период недостаточен для покрытия расходов, то потребуется изыскание дополнительных финансовых источников.

. Узнать процедуру отчисления средств на накопительную часть пенсии . Построение БДДС становится приоритетным фактором управления деятельностью предприятий. Составляется он с различной периодичностью.

План на общий бюджетный период предусматривает помесячную детализацию. Главное запомнить, что БДДС является довольно гибкой (то есть, изменяемой) формой.

Поэтому наиболее практичен именно месячный план, имеющий разбивку по дням. Его создают, затем утверждают ежемесячно (в конце). Причем при его составлении участвуют, без сомнения, все подразделения предприятия, связанные с планированием, с процессом расходования финансов.

Денежные средства,обладая высоким процентом ликвидности, дают свободу выбора компании в хозяйственной деятельности.

Для эффективной деятельности организации, как известно, необходим положительный финансовый баланс.

Решит такую задачу профессиональное, грамотное планирование БДДС. Недаром в системе бюджетирования именно БДДС занимает важнейшее место.

Серьезное внимание уделяется, как правило, изучению (прогнозу) финансового движения.

Это происходит из-за неритмичности поступлений (выплат) в процессе функционирования предприятия, в результате каких-либо непредвиденных обстоятельств.

Именно по причине недостатка денег зачастую возникает кризисная ситуация.

Процедуру составления БДДС лучше разбить на этапы, выполняемые последовательно. Этапы составления БДДС: Для инвестиционных затрат определяется необходимый уровень средств.

Что такое бюджет доходов и расходов (БДР) и БДДС — полный обзор и отличие понятий + 5 этапов составления бюджета движения денежных средств

Что такое бюджет движения денежных средств (БДДС)?

Как составить бюджет доходов и расходов предприятия?

Как не допустить превышения расходов бюджета над его доходами?Если у вашего бизнеса есть доходы, то есть и расходы.

А значит, вам нужно профессионально вести бюджет.Чем больше денег, тем сложнее ими управлять. С целью грамотного распределения средств и управления платежеспособностью компании предприниматели пользуются бюджетом доходов и расходов и бюджетом движения денежных средств.С вами Денис Кудерин, эксперт по экономическим и финансовым вопросам.

В этой статье я расскажу, что собой представляют упомянутые выше понятия и как управлять бюджетом, чтобы сделать бизнес более эффективным.Присаживаемся поудобнее и читаем до конца – в финале вас ждёт обзор надёжных компаний, которые помогут наладить бюджетирование на объекте, плюс советы, как не допустить превышения расходов предприятия над доходами.СодержаниеДаже семейным бюджетом управлять не так-то просто.

Кто пробовал, тот знает, что денег на повседневные траты всегда уходит больше, чем вы рассчитывали.

Приходится корректировать расходы, добавлять в бюджет новые статьи, о которых вы на момент его составления начисто позабыли.Представьте, насколько сложнее вести бюджет крупного предприятия. У любого объекта коммерции сотни расходных статей и трат, которые необходимо делать.Бюджет – это не абстракция, это конкретное понятие, подкреплённое специальными документами.

Каждое предприятие, даже состоящее из 2 сотрудников, ведёт бюджет доходов и расходов (БДР) и по возможности – бюджет движения денежных средств (БДДС). Это основа .Прежде чем перейти к практическому смыслу этих понятий, определимся с терминологией.БДР – способ документальной фиксации операций, формирующих доходы и расходы предприятия. Как правило, такой документ имеет вид несложной таблицы, в которой учтены все хозяйственные манипуляции, приводящие к поступлению средств или их тратам.

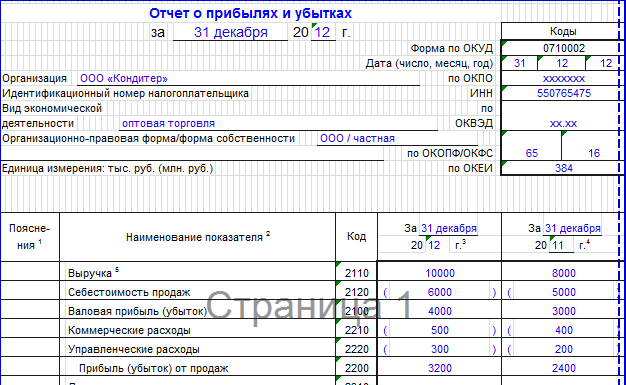

При этом учитываются не только денежные, но и любые другие доходы и расходы.БДДС – способ отразить движение денежных потоков на предприятии. В этом документе фигурируют исключительно события имеющие денежное выражение.Первичные документы, которыми пользуются при оформлении операций БДР, это акты завершённых работ и оказанных услуг, акты приёма-передачи материальных активов, любые другие документы, подтверждающие доходы и расходы компании. Документ похож на бухгалтерский отчет «О прибылях и убытках».Взгляните на самый простой , в котором отражены расходы и доходы организации.При формировании БДДС используются кассовые ордера, банковские выписки по операциям со счетами.

Сам документ похож на бухгалтерскую форму «Отчета о движении денежных средств».Посмотрите, как выглядит .Чем различаются БДР и БДДС?Эти бюджеты отличаются целями, для которых они формируются. БДР разрабатывается с целью планирования прибыли, которую компания способна получить за бюджетный период. Сюда входят все данные о себестоимости продукции и выручке.БДДС предназначен для распределения денежных потоков.

Чем отличается БДР от БДДС

Статьи БДР и БДДС повторяются, но есть отличие: некоторые отражаются в БДДС и отсутствуют в БДР и наоборот. НО основным результатом является – прогнозная величина прибыли и, конечно же, оценка рентабельности бизнеса.В чем разница между БДР и БДДС на примере классификатора статей(приведен не полный список).Классификатор статейБДДСБДРАмортизация+Ввод в действие основных фондов+Списание материалов на стоимость продукции+Отгрузка продукции+Порча и прочие потери/ Недостачи по результатам инвентаризации+Курсовые разницы+НДС+Поступления и платежи по инвестициям+Получение/погашение кредитов (займы)+Покупка основных фондов+Платежи за продукции/услуги от покупателей+Закупка материалов+Капитальные ремонты+Косвенные налоги+Отдельно стоит отметить ещё одно отличие.

БДДС — это важнейший документ по управлению текущим денежным оборотом предприятия.

Он может составляться на год с разбивкой по месяцам, корректироваться в зависимости от текущего состояния с указанием плановых и фактических данных. Результат БДДС — это величина остатков денежных средств компании.БДР фактически отражает баланс предприятия, и его форма схожа с формой 2 приложения «Отчет о прибылях и убытках», но, если в последнем все статьи строго регламентированы, то в БДР можно добавлять статьи, делая бюджет более детализированным. На многих ресурсах можно встретить заполнение БДР и БДДС с образцами в Экселе.Образец формы 2 (бланк и заполнение)

Так или иначе, результат и анализ отчетности БДР И БДДС — это шаг на пути к повышению эффективности бизнеса.

Главное на первых порах выстроить модель бюджетирования, проработать бюджеты и в итоге составить прогнозный баланс на основе БДР и БДДС.Любой бюджет рано или поздно становится документом, отражающим факт хозяйственной деятельности, но работать с бумаги и цифрами «вручную» неудобно. Если заносить данные в Excel-файлы, затем вручную переносить итоги в БДДС, то вероятность ошибки очень высока и сложно сделать перерасчет при появлении условия «что, если». Видеозаписи прошедших вебинаров по теме «Бюджетирование»От путаницы спасают автоматизированные системы.

Они являются готовыми решениями контроля и анализа движения денежных средств, повышения платежной дисциплины, предсказуемости будущего финансового положения.

Автоматизированные системы, в частности «Финансист», упрощают работу с бюджетами на крупных предприятиях, в больших организациях, сетевых компаниях.

Они представляют собой удобный, настраиваемый сервис по бюджетированию планового/фактического БДР и БДДС и контролю за его исполнением, учитывая специфику деятельности предприятия, ключевые особенности построения прогнозного баланса, опираясь на фактические данные прошлого периода.Дата последнего обновления: 21.08.2016 13:45 Сформировать бюджет – задача непростая и требующая определенного количества времени, поскольку она затрагивает не одну финансовую службу, а все центры финансовой ответственности компании.

Как учесть расходы на ликвидацию недоамортизированного основного средства в налоговом учете?

> > > 12 февраля 2015 Ликвидация основного средства происходит после окончания срока его полезного использования. Однако могут возникнуть ситуации, когда использовать недоамортизированное основное средство не возможно.

Например, порча имущества в результате чрезвычайной ситуации, моральный или физический износ, не позволяющий дальнейшее использование основного средства в производстве, поломка без возможности восстановления и др.

Все эти ситуации обязывают налогоплательщика вывести объект из эксплуатации и списать его. Затраты по ликвидации основного средства принимаются в составе внереализационных расходов (пп.

8 п. 1 ст. 265 НК РФ). К таким затратам относят:

- вывоз мусора и т.д.

- затраты на демонтаж;

- услуги подрядных организаций;

Единовременное включение расходов на демонтаж возможно только в случае, если объект больше не будет использоваться (Письмо Минфина от 29.12.2009 № 03-03-06/1/828).

Если демонтаж производится с целью перемещения на другое место, то сумма работ должна быть включена в стоимость основного средства. Для списания имущества нужно создать приказ руководителя о ликвидации объекта основных средств. Остаточная стоимость должна быть включена в состав расходов в зависимости от способа начисления амортизации по ликвидируемому объекту.

- Если налогоплательщик использует нелинейный метод, основное средство выводится из эксплуатации в порядке, предусмотренном п. 13 ст. 259.2 НК РФ: объект исключается из амортизационной группы на дату его ликвидации, однако начисление амортизации продолжается до окончания срока полезного использования по прежней схеме. Иными словами, при нелинейной амортизации уменьшение налогооблагаемой базы по налогу на прибыль происходит постепенно через начисление амортизации (Письма Минфина России от 24.02.2014 № 03-03-06/1/7550, от 20.12.2010 № 03-03-06/2/217).

- При использовании линейного способа начисления амортизации остаточная стоимость основного средства единовременно в полном размере списывается во внереализационные расходы (абз. 2 пп. 8 п. 1 ст. 265 НК РФ). Для зданий, сооружений и передаточных устройств 8-10 амортизационных групп применяется только линейный метод начисления амортизации (п. 3 ст. 259 НК РФ), следовательно, остаточная стоимость по этим объектам списывается единовременно в полном объеме (абз. 2 пп. 8 п. 1 ст. 265 НК РФ).

Амортизационную премию чиновники разрешают не восстанавливать, так как в данном случае отсутствует факт реализации имущества (Письмо Минфина России от 16.03.2009 №03-03-05/37, Письмо ФНС России от 27.03.2009 № Применять нормы списания остаточной стоимости при полной ликвидации имущества на внереализационные расходы для частичной ликвидации неправомерно, потому что отсутствует условие вывода оборудования из эксплуатации (пп.