Рассчитать налог на имущество физических лиц в 2020 году калькулятор

Оглавление:

- Расчет налога на имущество физических лиц в 2020 году

- Как рассчитать налог на недвижимость: пример расчета по новым правилам 2020

- Как рассчитать налог на имущество в 2020 году

- Налог на недвижимость для физических лиц в 2020 году

- Налог на недвижимость 2020 для физических лиц. Калькулятор расчёта налога

- Расчёт налога на объекты недвижимости по новым правилам — с 2020 года

- Как рассчитать налог на имущество по кадастровой стоимости

- Налог на недвижимость в 2020 году. Калькулятор расчета налога

- Правила расчета налога на имущество физических лиц в 2020 году

Расчет налога на имущество физических лиц в 2020 году

Copyright: фотобанк Лори Не позднее 2 декабря 2020 г. гражданам необходимо уплатить налог на имущество физических лиц за 2020 год. Начисление налога производится налоговиками в соответствии с гл. 32 НК РФ, а затем физлицам рассылаются уведомления с суммой налога, которую нужно перечислить в бюджет.

Чтобы проверить, правильно ли в уведомлении указана сумма платежа, надо знать порядок расчета. Объясним, как считается налог на имущество физических лиц. Уплачивать налог должны физические лица, обладающие правом собственности на недвижимость.

Учитывается имущество, зарегистрированное в Росреестре.

К облагаемым объектам относят:

- ;

- ;

- прочую недвижимость (здания, сооружения, объединенные в комплекс, или являющиеся одиночными строениями, помещениями).

- жилое имущество (дом, квартира, комната);

Общее имущество многоквартирного дома налогом не облагается. Для отдельных категорий граждан введены (ст.

407 НК РФ), освобождающие от уплаты налога по одному объекту каждого вида, за исключением используемых в предпринимательской деятельности или включенных в специальный региональный перечень. Таким правом могут воспользоваться, к примеру, пенсионеры или инвалиды 1-2 группы, дети-инвалиды, военнослужащие, отслужившие более 20 лет, и ряд других лиц.

Регионы могут увеличивать круг лиц, которым предоставляются льготы.

Порядок расчета зависит от местных нормативных актов. Налог может быть начислен:

- по сведениям из государственного кадастра.

- по инвентаризационной стоимости;

Перейти на оплату налога по данным кадастра возможно только после утверждения результатов инвентаризации и кадастровой оценки недвижимых объектов местными органами власти. Большинство российских регионов уже завершило оценку, поэтому расчет налога за 2020 год производится ими по кадастровой стоимости.

Уточнить, входит ли территория в перечень субъектов РФ, применяющих кадастровую оценку, и какие ставки налога действуют в регионе, можно с помощью .

Регионы самостоятельно устанавливают ставки налога. Законодательство определило лишь базовые значения, которые местные власти имеют право снизить до 0 или увеличить, но не более чем в 3 раза (ст.

406 НК РФ). Власти региона не должны превышать предельные значения ставок. Стоимость имущества для налогообложения определяется с учетом специального коэффициента-дефлятора, корректирующего оценку.

Размер ставки, указанный в НК РФ (п. 4 ст. 406 НК РФ):

- от 300 до 500 тысяч 0,1% — 0,3%;

- при суммарной стоимости недвижимости до 300 тысяч руб. — 0,1%;

- свыше 500 тысяч — от 0,3% до 2%.

Если власти не установили собственные значения, то для расчета налога на имущество физических лиц за 2020 год при стоимости объекта до 500 тысяч руб. 2 п. 6 ст. 406 НК РФ)

Как рассчитать налог на недвижимость: пример расчета по новым правилам 2020

>> >> Последние изменения: июнь, 2020 1,202 Время чтения: 3 мин.

(10 оценок, среднее: 5,00 из 5)

Загрузка.

Чтобы понять, каким образом рассчитывается налог на недвижимость, необходимо определить кадастровую стоимость объекта, уточнить которую можно в выписке из ЕГРН, а также узнать ставку налога, которая в базовом варианте составляет 0,1%, однако может незначительно отличаться в зависимости от конкретного региона.

В течение 2015-2020 гг. все регионы России должны перейти на новые правила исчисления налога на недвижимость, которым облагаются:

- квартиры; дома; дачи; гаражи; машино-места и другие объекты.

Если ранее налог рассчитывался исходя из инвентаризационной стоимости недвижимости, уточнить которую можно было в БТИ, то теперь исчисление ведется на основе кадастровой стоимости.

Все оставшиеся субъекты РФ перейдут на новые правила расчета уже в 2020 году. Для исчисления налога необходимо:

- Уточнить кадастровую стоимость квартиры. Сделать это можно самостоятельно, заказав выписку из ЕГРН. Также кадастровая стоимость будет указана в квитанции из налоговой, в которой уже указана сумма к оплате за предыдущий год. Уточнить размер налоговой ставки (в базовом варианте от 0,1% до 0,3%). Применить понижающий коэффициент от 0,2 до 0,6 (в зависимости от региона). Он используется только во время переходного периода, который должен завершиться к 2021 году.

Упрощенно формула для расчета налога выглядит так: Н = НС*КС Н – налог (сумма, которую нужно оплатить), НС – это налоговая ставка, КС – кадастровая стоимость квартиры или другого объекта недвижимости.

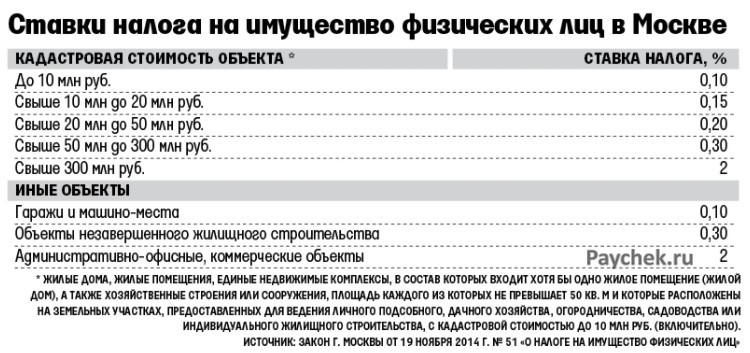

Размер ставки по объектам жилой недвижимости составляет от 0,1% до 0,3%. Конкретное значение зависит от региона, который определяет порядок начисления ставки. Например, в Москве ее размер зависит от стоимости квартиры или иной недвижимости.

Стоимость объекта, млн. руб. Ставка до 10 0,10% 10-20 0,15% 20-50 0,20% от 50 0,30% ПРИМЕР 1. Пример расчета по новым правилам 2020 выглядит так. Квартира в Москве оценивается по кадастровой стоимости 7 млн.

руб. Поскольку Москва еще в 2015

Как рассчитать налог на имущество в 2020 году

Плательщиками налога на имущество являются юридические и физические лица, а также ИП. Рассмотрим, как его рассчитать в 2020 году.

В статье есть удобный онлайн-калькулятор. Внимание! Правильно определить сумму налога и успешно по нему отчитаться вам помогут: Обязанность по уплате налога есть у всех собственников недвижимости, которая находится в РФ и указана в перечне объектов налогообложения. Статус собственника-физлица значения не имеет.

Это может быть гражданин РФ, гражданин иностранного государства, а также лица, не имеющие гражданства. Налог платят российские и иностранные юридические лица.

Но у иностранных фирм обязанность возникает, когда они ведут деятельность в РФ:

- через постоянные представительства;

- либо имеют на территории РФ недвижимость.

Кроме того, юрлица обязаны сдавать декларацию и расчет авансового платежа по налогу на имущество.

Эти документы есть в программе БухСофт. Отчеты всегда на актуальных бланках с учетом всех изменений закона. Программа заполнит формы автоматически.

Вам лишь останется их скачать. Перед отправкой в налоговую инспекцию отчеты тестируются всеми проверочными программами ФНС. Попробуйте бесплатно: Перечисление налогового платежа производят вне зависимости от того, использует собственник имущество в отчетном году или нет.

Расчет налога на имущество делают только юридические лица. За физлиц и ИП расчет имущественного налога выполняют ИФНС. Налоговики пришлют уведомление об уплате налога по местонахождению имущества либо по адресу места проживания собственника.

Срок вручения уведомления — не позднее 30 рабочих дней до даты наступления крайнего срока платежа. Юридические лица платят налог:

- по кадастровой цене по отдельным объектам недвижимости (см. таблицу 2).

- по среднегодовой стоимости объектов недвижимости, принятых к учету в качестве основных средств (см. таблицу 1);

С 1 января 2020 года движимое имущество не является объектом налогообложения во всех субъектах РФ. Некоторые категории недвижимого имущества с кадастровой стоимостью облагаются в особом порядке.

Так, жилые строения являются объектом налогообложения даже если не отражены в составе основных средств.

Проверьте по схеме, является ли ваша недвижимость объектом налогообложения: Объекты налогообложения юрлиц см. в таблице 1. Таблица 1. Налогооблагаемые объекты юридических лиц По какой стоимости облагается Вид объекта Расшифровка Среднегодовая Объекты в составе ОС

- взятые в аренду;

- взятые в лизинг;

- полученные в рамках товарищества

- находящиеся в собственности;

- взятые в доверительное управление;

Кадастровая Недвижимое имущество

- для торговли;

- помещения под офисы;

- деловые и административные центры;

- для бытового обслуживания

- жилые строения, не отраженные в бухучете в составе ОС

- торговые комплексы;

- под заведения общепита;

Решение о расчете налога на имущество по кадастровой стоимости принимают власти субъектов РФ.

Налог на недвижимость для физических лиц в 2020 году

2020-09-21 117.9k В 2020 году налог на недвижимость для физических лиц рассчитывается исходя из кадастровой стоимости имущества, с установленной ставкой 0,1 %. Ранее 2020 года для исчисления обязательного сбора принималась за основу инвентаризационная стоимость недвижимого имущества.

Срок оплаты налога на имущество физических лиц за 2020 год — 2 декабря 2020 года. С 2017 года в основу исчисления налога на имущество легла кадастровая стоимость, которая зачастую значительно выше ранее используемой инвентаризационной. Заметим, что кадастровая стоимость может отличаться от рыночной в большую сторону, поскольку не является абсолютно точным показателем.

Так как состоит из усредненной оценки объекта по кадастровому району с учетом даты ввода в эксплуатацию и некоторых особенностей строения. Законодательством установлено, что один раз в пять лет кадастровая стоимость должна подвергаться уточнению, пересчету на основании данных независимых оценщиков.

Для расчёта налога за 2020 год, нужно знать: 1. Кадастровую и инвентаризационную стоимость. 2. Коэффициент-дефлятор:

- в 2017 год – 1,425;

- в 2020 год – 1,481.

3.

Понижающий коэффициент. Те регионы, которые перешли на кадастровую стоимость, сейчас для них действует переходный период в течение которого произойдет постепенный рост налога в отведенный срок. Понижающий коэффициент будет увеличиваться на 0,2 каждый год (не превышая 0,6), при этом максимальное увеличение стоимости налога не должно превышать 20 %. Понижающий коэффициент применяющий только когда кадастровая стоимость выше инвентаризационной.

Например: Если в Саратовской области в качестве исчисления налога утвердили кадастровую стоимость в 2020 году, то коэффициент будет равен 0,2. Тогда как в Оренбургской области утвердили раньше на год, соответственно коэффициент равен 0,4. Со списком регионов которые используют инвентаризационную и кадастровую стоимость можете .

Еще в 5 регионах считают налог по старому:

- Иркутская область;

- Волгоградская область;

- г. Севастополь.

- Республика Крым;

- Курганская область;

С 1 января 2020 года при расчете налога учитывается только кадастровая стоимость. 4. Ставку налога. Ставка сбора на имущество физических лиц в 2020 году составит 0,1 %, исчисленная от стоимости по данным кадастра. Под обложение им попадут все жилые помещения, а также постройки хозяйственного назначения более 50 кв.

метров, в случае расположения на участке земли под цели строительства, подсобного хозяйства и т. д. В некоторых городах налоговая ставка может меняться в зависимости от строения будь там гараж квартира или жилой дом, рекомендуем точную информацию проверить в сервисе ««.

Следуйте инструкции:

- нажать кнопку Найти;

- необходимо выбрать налоговый период;

- далее будет сформирована таблица, в ней нажмите по ссылке «Подробнее» и откроется вся информация по налоговым ставкам в данном регионе.

- уточните «Муниципальное образование»;

- отметьте нужный «Вид налога»;

- выберите «Субъект РФ»;

5. Для плательщиков имущественного налога предусмотрен налоговый вычет, согласно пп.

Налог на недвижимость 2020 для физических лиц.

Калькулятор расчёта налога

» 27.11.2017 Процедура начисления налога на недвижимое имущество была изменена правительством в первой половине 2016 года.

До этого момента ее расчет осуществлялся, исходя из инвентаризационной цены. В настоящее время, в качестве основы используется такой параметр, как — кадастровая цена недвижимости. Как узнать налог на недвижимость 2020 для физических лиц?

Калькулятор расчёта налога для этого является отличным помощником. Необходимо учитывать, что обладатели недвижимости в РФ должны внести налог за 2020 год с весны и до начала октября 2020 года.

С начала лета 2016 года в Налоговый кодекс были внесены корректировки, которые позволяют представителям налоговой службы отправлять сведения для частных лиц через личный кабинет, который был ими активирован на сайте организации. Количество данных пользователей постоянно увеличивается и в настоящий момент превышает 20 млн.

Поэтому оповещения об уплате налогов по почте больше не будут отправляться. Исключением является специально поданная просьба представителям ФНС. Величина ставки налога для частных лиц составляет от 0,1 до 0,3%% от кадастровой цены объектов.

К ним относятся:

- недостроенные здания из жилого фонда;

- комплексы, в которые входит жилой дом;

- места для автомобилей и гаражи;

- хозяйственные постройки (до 50 кв.м), которые находятся на участках земли, выданных для индивидуальных построек, садоводства, огородничества, личного подсобного или дачного хозяйства.

- квартиры, комнаты, дома и прочие помещения;

Согласно законодательству, размер налоговой ставки может повышаться не более, чем в 3 раза в Москве, СПб или в Севастополе.

При расчете величины налога на недвижимое имущество используются соответствующие вычеты.

Не требуется оплачивать:

- 20 кв.м от площади всей квартиры;

- 50 кв.м хозяйственного помещения или частного дома.

- 10 кв.м в приватизированной комнате одной квартиры;

При необходимости, сделать расчет налога на недвижимость за период 2020 года, следует уточнить кадастровую цену конкретного объекта. Для получения этих данных можно посетить любой официальный сайт. Затем, у сотрудников местного муниципалитета необходимо получить информацию о размере процента налоговой ставки.

С помощью специалиста, по определенной формуле нужно произвести расчет такого параметра, как износ. На протяжении первых 4-х лет после применения кадастровой оценки будет осуществляться постепенное повышение величины налога с помощью коэффициентов: за 1-й годовой период – 0,2; за 2-й – 0,4; за 3-й – 0,6; за 4-й – 0,8; за 5-й – параметр приблизится к максимальному размеру.

Расчёт налога на объекты недвижимости по новым правилам — с 2020 года

→ → → Содержание

- :

1 января 2020 года — дата, с которой стартуют существенные изменения в Налоговом кодексе РФ. Они утверждены вышедшим в августе 2020 года федеральным законом

«О внесении изменений в статью 52 части первой и часть вторую Налогового кодекса Российской Федерации»

( от 3 августа 2020 г.).

Суть изменений заключается во введении нового порядка расчёта налога на земельный участок, дом и квартиру или их части, гараж или машино-место на основе их кадастровой стоимости, а целью нововведений стало стремление законодателя к снижению остроты ситуации с налоговым бременем, сформированной прежними правилами налогообложения. О сложности положения свидетельствует, в частности, о статистике пересмотра только в январе-марте 2020 года кадастровой стоимости по 4249 заявлениям в отношении 7797 объектов, по которым решение в пользу заявителя было принято в 57.1% случаев.

Развитие проблемы не ушло от внимания Президента РФ, который в марте 2020 года в своём Послании Федеральному Собранию РФ указал на необходимость внесения изменений в законодательство, предусматривающие доработку методики расчёта кадастровой стоимости объектов недвижимости. По итогам Послания Федеральному Собранию РФ в числе целого ряда Поручений было утверждено и Поручение Президента РФ №Пр-436 от 15 марта 2020 г.), в тексте которого указано: «Обеспечить внесение в законодательство Российской Федерации изменений, предусматривающих: совершенствование порядка определения кадастровой стоимости объектов недвижимости в целях недопущения применения при налогообложении величины кадастровой стоимости объекта недвижимости, превышающей величину его рыночной стоимости.

Срок — 15 июля 2020 года». В тот же срок необходимо уточнить параметры расчёта налога на имущество физических лиц. По итогам выполнения этого Поручения Правительством РФ были проработаны меры, направленные на решение проблем не только в отношении будущих результатов кадастровой оценки объектов недвижимости, но и применяемой в настоящее время кадастровой стоимости этих объектов.

Результатом проведённой работы стали, в частности, новая методика расчётов кадастровой стоимости и выпуск Закона , утвердившего новые единые правила налогообложения.

Итак, дата 1 января 2020 года — начало действия в России новой системы начисления налога на недвижимость физических лиц, главным нововведением которой стало исчисление налоговой, базы не от инвентаризационной стоимости объекта, а от его кадастровой стоимости.

Так, при исчислении налога площадь каждого налогооблагаемого объекта будет уменьшена:

Как рассчитать налог на имущество по кадастровой стоимости

Содержание Уплата налога на имущество физических лиц введена во всех муниципальных образованиях Российской Федерации.

При этом в каждом субъекте федерации налог вводится отдельным законом, который принимается представителями управления соответствующего города или поселка с учетом положений Налогового кодекса РФ. Например, муниципалитет может установить ставку налога, действующую только в своем регионе, или дифференцированные ставки по видам имущества. Главное чтобы элементы налогообложения укладывались в значения, установленные Налоговым кодексом.

Такой вид налога называется региональным.

Порядок налогообложения налогом на имущество физических лиц регламентирован главой 32 НК РФ . Налогоплательщики К плательщикам налога действующее законодательство относит физических лиц, не занимающихся предпринимательской деятельностью, а также индивидуальных предпринимателей.

Для того чтобы входить в категорию плательщиков налога на имущество, указанные лица должны отвечать следующим критериям: — быть собственником имущества, которое является объектом налогообложения; — получить из налогового органа уведомление на уплату налога в отношении этого имущества.

Объект налогообложения К объектам налогообложения Налоговый кодекс относит различные объекты жилой и нежилой недвижимости: 2.

жилые помещения (квартиры и комнаты); 3. гаражи, машино-места; 4. единые недвижимые комплексы; 5.

объекты незавершенного строительства; 6. иные здания, строения, сооружения и помещения.

Для владельцев дачных и садовых участков, а также земельных участков, предназначенных для индивидуального жилищного строительства, следует отметить, что жилые строения, расположенные на этих участках, для целей налогообложения налогом на имущество приравниваются к жилым домам.

При этом помещения, входящие в состав общего имущества многоквартирного дома, не признаются объектом налогообложения.

Как следует из вышеуказанных положений к объектам налогообложения Налоговый кодекс относит не все виды имущества, а только недвижимость, основным условием для признания которой объектом налогообложения является ее местонахождение. Такое недвижимое имущество должно располагаться на территории муниципальных образований РФ и/или городов федерального значения – Москвы, Санкт-Петербурга и Севастополя, другими словами, в пределах границ Российской Федерации.

Налоговая база Налоговая база определяется из кадастровой и инвентаризационной стоимости объектов налогообложения. Расчет налога, исходя из кадастровой стоимости, действует только в тех регионах, в которых данная стоимость утверждена, а также установлена единая дата, с которой в соответствующем регионе база по налогу на имущество определяется из кадастровой стоимости.

Применение инвентаризационной стоимости осуществляется в тех субъектах РФ, где вышеуказанные условия еще не выполнены.

Установление кадастровой стоимости осуществляется уполномоченным органом исполнительной власти соответствующего субъекта Российской федерации в следующем порядке: — не позднее первого января очередного года определяется перечень объектов недвижимости, в отношении которых устанавливается кадастровая стоимость (а если объект был построен в течение года, то его стоимость формируется на дату принятия на кадастровый учет);

Налог на недвижимость в 2020 году.

Калькулятор расчета налога

Порядок начисления налога на недвижимость был изменен правительством в первой половине 2016 года.

Ранее расчет осуществлялся, исходя из инвентаризационной цены. Сейчас используется другой критерий — кадастровая цена недвижимости.

Как узнать налог на недвижимость 2020 для физических лиц? Вам поможет калькулятор расчёта налога. Важно: обладатели недвижимости в РФ должны внести налог за 2020 год с весны и до начала октября 2020 года.

С 2016 года налог на недвижимое имущество нужно уплатить до 1 декабря. Распространялось это и на 2017-2018 года.

Рассылка оповещений по уплате налога на имущество, землю и транспортные средства производится ФНС до наступления ноября. С начала лета 2016 года в Налоговый кодекс были внесены исправления. Они позволили налоговикам отправлять сведения для частных лиц через личный кабинет.

Количество данных пользователей постоянно увеличивается и в настоящий момент составляет десятки миллионов. Поэтому оповещения об уплате налогов по почте больше не отправляются.

Исключением является специально поданная просьба представителям ФНС. Основные принципы начисления налога на имущество, его объекты и субъекты регламентированы главой 32 Налогового кодекса РФ.

Налог платят физлица, в собственности которых находятся:

- квартира, комната;

- машино-место или гараж;

- выделенная доля в квартире, доме;

- единый недвижимый комплекс;

- частный дом;

- иные постройки, сооружения, помещения.

Величина ставки налога для частных лиц составляет от 0,1 до 0,3%% от кадастровой цен объектов. К таким объектам относятся:

- недостроенные здания из жилого фонда;

- комплексы, в которые входит жилой дом;

- хозяйственные постройки (до 50 кв.м) на земли, которая выдана для индивидуальных построек, садоводства, огородничества, личного подсобного или дачного хозяйства.

- места для автомобилей и гаражи;

- квартиры, комнаты, дома и прочие помещения;

Для ряда объектов нежилого имущества, например, торгово-административных центров, и недвижимости дороже 300 млн руб., ставка составит 2% (п.7 статьи 378.2 НК РФ, 2 абзац 2 п. 10 ст. 378.2 НК РФ) Для всех остальных объектов ставка будет равна 0,5% Если расчет выполняют по инвентаризационной оценке — от 0 до 2% (в зависимости от вида недвижимости и региона).

Чтобы подсчитать налог по инвентаризационной стоимости, ее умножают на коэффициент-дефлятор.

Итоговая цифра рассчитывается от полученной суммы.

В 2020 году — 1,518 (Приказ Минэкономразвития от 30.10.2018 г. № 595). Основные ставки по инвентаризационной оценке:

- более 500 тыс. руб. — от 0,3% до 2,0% (включительно).

- до 300 тыс. руб. — до 0,1% (включительно);

- от 300 до 500 тыс. руб. — от 0,1% до 0,3% (включительно);

Расчет по кадастровой стоимости применяют в 74 регионах РФ.

Этим принципом начали пользоваться с 2015 года в первых 28 субъектах. С 2016 года к ним добавился 21 регион, а в 2017 году — еще 14, 7 регионов — в 2020 и 4 — в 2020.

Правила расчета налога на имущество физических лиц в 2020 году

Для расчета налога на имущество физических лиц в 2020 году калькуляторы есть в сети в свободном доступе.

С их помощью можно получить готовый результат. Но для того, чтобы глубже понять тему, что являет собой этот платеж, а также для того, чтобы иметь возможность рассчитать свои затраты на содержание недвижимости, желательно разобраться в различных ставках, видах недвижимости и прочих нюансах.

Следует учесть, что по этим платежам также есть льготы и вычет. Налог на имущество являет собой обязательный платеж в государственный бюджет за право владения недвижимостью.

Это местный налог, поскольку его ставки устанавливаются местными органами власти в рамках, установленными в законе. Кратко отобразим основные параметры: Параметр Значение Чем регулируется Исчерпывающие правила расчета и характеристики содержит Гл.

32 НК. Ставки · на обычное имущество (квартиры, дома, гаражи) – 0,1%; · владения стоимостью больше 300 млн. – 2%; · иное имущество – 0,5%; Местные власти имеют право увеличить или снизить ставку в 3 раза. Льготы · пенсионеры, включая федеральных льготников (кроме инвалидов 3 гр.), освобождаются от уплаты, но только по одному владению (ст.

407 НК); · по другим строениям применяют вычет площади; · полное освобождение не распространяется на имущество, стоимостью свыше 300 млн.

руб. Объекты налогообложения (ст. 401 НК РФ) · жилые дома; · квартиры, комнаты; · гаражи, машино-места; · единые комплексы недвижимости; · незавершенное строительство; · иная недвижимость.

Строения, расположенные на дачных и подобных участках для расчета налога, считаются жилыми. Это касается в первую очередь дачных и садовых домиков. Имущество должно быть в собственности у гражданина.

Не считается объектом налогообложения недвижимость, входящая в состав общей собственности многоквартиных домов (чердаки, лифты, крыши, лестницы, подвалы). Особенности налоговой базы Для обычного жилья, квартир, расчет должен осуществляется по кадастровой стоимости, но это пока полностью не действует до 2020-го.

С этого года будет использовать только она, а в особых случаях будут брать инвентаризационную стоимость (ст.

402 НК РФ). Кто платит Все физические лица, в собственности которых есть объект налогообложения, кроме тех, которые освобождены от платежа в связи с льготами. Исчисляет налог ИФНС, используя базы данных недвижимости и ее собственников. Именно это ведомство рассылает плательщикам квитанции-уведомления с требованием платить этот взнос.В Гл.

32 НК указано, что в исчислении используется кадастровая оценка. Ее величина в каждом регионе может быть разной, так как устанавливается местными властями в границах федерального законодательства.

Несмотря на вышеуказанное, на сегодняшний день часто в расчете учитывают инвентаризационную оценку. Использование кадастровой величины в полном объеме откладывается до 01.

01. 2020-го, учитывая низкие доходы населения. Отметим, что инвентаризационная оценка ниже кадастровой, которая максимально приближена к рыночной цене.

Каждый субъект РФ вправе устанавливать свою ставку, но в границах ст.

Произведение расчета налога на имущество физических лиц с помощью онлайн-калькулятора в 2020 году

В статье рассматривается произведение расчета налога на имущество физических лиц с помощью онлайн-калькулятора в 2020 году.

Дается информация по поводу необходимости использования дополнительных сервисов, в частности, от Росреестра. Налоги делятся на общефедеральные, региональные и местные.

Налог на имущество физических лиц (далее – НИФЛ) относится к местным видам сборов и подлежит к уплате гражданами, которые на правах собственности обладают недвижимостью, указанной в ч. 1 ст. 401 НК РФ (далее – Кодекс).

НИФЛ – это местный налог, который устанавливается нормативными актами муниципальных образований согласно положениям Главы 32 Кодекса. Поскольку НИФЛ – это налог местного значения, муниципальным образованиям дано множество правомочий – к примеру, устанавливать дополнительные льготы, кроме перечисленных в ч.

1 ст. 407 Кодекса, определять “нулевые” налоговые ставки (ч. 3 ст. 406 Кодекса) и другие права.

Фото: объекты налогообложения В связи с отсутствием единых условий по ставкам и льготам налогоплательщику рекомендуется уточнять соответствующие сведения при помощи электронного сервиса “Справочная информация о ставках…” на сайте .

На основании ст. 400 Кодекса, платить НИФЛ обязаны только те граждане, у которых на праве собственности есть хотя бы один из недвижимых объектов, указанных в ст.

401 Кодекса:

- иное здание, сооружение, помещение.

- дом или строение, расположенное на участке земли, предназначенным для ведения ЛПХ, огородничества, садоводства, ИЖС;

- комната;

- машино-место;

- квартира;

- объект незаконченного строительства;

- жилой дом;

- единый недвижимый комплекс;

- гараж;

Наименование конкретного органа или электронного сервиса, куда или к которому следует обращаться заявителю, зависит от вида испрашиваемой информации.

Так, для осуществления расчета в режиме онлайн необходимо воспользоваться электронным сервисом “Расчет земельного налога…” на сайте ФНС. Поскольку для расчета потребуется знать кадастровую цену объекта, потребуется обратиться еще и в . Сделать это можно, нанеся личный визит в территориальное подразделение, либо воспользовавшись онлайн-сервисами.