Разница между счётом и счёт фактурой

Оглавление:

- Отличия между счетом и счетом-фактурой

- В чем разница между счетом и счет-фактурой

- Отличия между счетом и счетом-фактурой

- Чем отличается счет от счета-фактуры

- В чем разница между счетом и счет-фактурой

- Чем отличается счет от счет-фактуры

- Чем отличается счет от счет-фактуры

- Чем отличается счёт на оплату от счёта-фактуры

- Счёт-фактура и счёт — в чём разница

- Разница и отличия между счетом и счетом фактурой

- В чем разница между счетом и счет-фактурой

- Разница между счетом и счет-фактурой

Отличия между счетом и счетом-фактурой

583 Содержание страницы и счета – одни из наиболее часто используемых в учете документов, с которыми приходится иметь дело бухгалтеру. Несмотря на сходство наименований, они различаются как по назначению в учете, так и по структуре, составу учитываемых данных, значимости и экономическому смыслу. Документ, содержащий реквизиты поставщика, продавца, в том числе и банковские, список товаров и услуг, работ, подлежащих оплате. Сумма оплаты рассчитывается в табличной части счета, в соответствии с договорными ценами и объемами.

Счет – необязательный документ, однако в бизнесе используется повсеместно, поскольку позволяет:

- корректно осуществлять оплату поставщику;

- отслеживать изменение существенных реквизитов контрагента, избегая ошибок в учетных данных.

- контролировать исполнение договорных обязательств сторонами;

Счет выставляется:

- на сумму авансового платежа.

- на сумму уже осуществленной поставки;

Счет на оплату сам по себе может представлять собой оферту. Акцепт счета означает, что договор между сторонами заключен.

Чаще всего акцепт выражается в оплате счета.

(гл. 28 ГК РФ, ст. 438, 435-432). Для того чтобы счет мог быть признан офертой, он должен включать существенные данные, присущие договорам как таковым. Должным образом оформленный счет может служить доказательством договорных отношений в спорных ситуациях, вплоть до судебных разбирательств.

Сроки, согласно которым выставляются счета, фиксируются в договоре. Форма счета на оплату строго не регламентируется, и унифицированной формы, обязательной к применению, не имеет. Обычно документ содержит следующие реквизиты:

- реквизиты банка, по которым производится платеж;

- номер, дату;

- срок оплаты, срок действия счета;

- полный фактический адрес, по которому действует контрагент;

- основание платежа: реквизиты договора или наименование товаров, работ, услуг;

- наименование поставщика (организации или индивидуального предпринимателя), как правило, в полной форме;

- наименование и ФИО ответственных лиц, в том числе руководителя фирмы, индивидуального предпринимателя, главного бухгалтера, исполнителя, непосредственно оформляющего счет, их контакты и подписи.

- сумму, подлежащую уплате;

- полный юридический адрес;

- ИНН и КПП — для организации, ИНН – для предпринимателя;

Счет содержит указание на налоговый режим поставщика.

Например, организации, применяющие , обязательно выделяют и указывают сумму в расчетах, а контрагенты, применяющие специальные налоговые режимы, делают соответствующую пометку об этом в счете.

Счет может выставляться как на оплату по безналичному расчету, так и за наличные деньги.

Документ, тесно связанный с применением ОСНО и расчетами по НДС. На основании счета-фактуры принимается НДС к вычету в сумме, предъявленной продавцом (НК РФ ст.

169-1). Покупатель не имеет права заявить налог к вычету при отсутствии этого документа. Счет-фактура должен быть оформлен строго в рамках, установленных законом, иначе налоговые органы могут посчитать сумму НДС к вычету неправомерной.

В чем разница между счетом и счет-фактурой

Содержание: Сегодня на законодательном уровне государство обязало практически всех индивидуальных предпринимателей, а также организации вести бухгалтерский учет. Вследствие этого возникает обязанность формирования документов самого разного типа. Несмотря на различное назначение, все они преследуют одну цель – упорядочить все коммерческие операции и упростить проверку бухгалтерского учета специальными налоговыми надзорными органами.

Почти все коммерческие организации обязаны заполнять счет-фактуры, а также вести счета.

Ведение бухгалтерского учета немыслимо без знания базовых основ данного процесса.

Должностному лицу, формирующему соответствующую отчетность для различных целей, требуется в обязательном порядке максимально подробно ознакомиться со следующими вопросами:

- базовые понятия;

- какова роль документов;

- нормативная база.

В первую очередь это касается счета на оплату товаров или же услуг, а также счет-фактуры.

Необходимо понимать разницу между этими двумя понятиями, знать их назначение. Одним из базовых понятий бухгалтерского учета является счет.

Он представляет собой особого рода способ группировки, порядок отражения хозяйственного контроля и различных действий, свершаемых с хозяйственными процессами, имуществом различного типа и другим.

Впоследствии, вся информация обобщается и применяется для составления сводной отчетности.

На бумаге счет выглядит как таблица, состоящая из двух частей:

- кредит;

- дебет.

В оглавлении таблицы в обязательном порядке прописывается её название. Важной особенностью бухгалтерского счета является то, что в нем отражаются различного рода операции — как в количественном, так и в стоимостном выражении.

Остатки по бухгалтерским счетам обозначаются термином сальдо. Существует множество различных типов счетов бухгалтерского учета. Счет-фактура представляет собой документ, имеющий строго определенную законодательством форму.

Счет-фактура должен в обязательном порядке содержать следующую информацию:

- сумма налога;

- сумма акциза – если в сделке фигурируют подакцизные товары;

- полное наименование поставляемых товаров;

- порядковый номер оформленной таможенной декларации – если она имеется и необходима в конкретном случае.

- полное наименование отправителя и получателя груза, услуги, иного имущества;

- номера расчетных документов;

- тариф предоставления товара, услуг (цена за одну единицу или иное);

- адреса, полное наименование, ИНН плательщика НДС, а также покупателя;

- количественный показатель всех поставляемых товаров;

- присвоенный номер по порядку, дату оформления;

- страна происхождения товара;

Документы обоих типов имеют схожую роль в бухгалтерском учете.

Отличия между счетом и счетом-фактурой

Бесплатная консультация по телефону: +7(499)495-49-41 Содержание Развитие рыночных отношений на постсоветском пространстве вызвало потребность в документах, ускоряющих расчеты хозяйствующих субъектов.

Одними из них стали счет на оплату и счет-фактура, на основании которых оплачиваются товары и услуги. Они стали неотъемлемыми элементами современного делового оборота, являясь, по сути, долговыми расписками.Выписка такого счета стало традицией в отношениях купли-продажи между предприятиями и предпринимателями.

Централизованно его форма не утверждалась. Поэтому предприятие, оформляющее такой документ, может исполнить его на своем фирменном бланке.

В нем должны содержаться платежные реквизиты компании, продающей товар или услуги.

Объем этих реквизитов продавец устанавливает на свое усмотрение.Пример счета на оплатуКроме этого в счете могут быть:

- Полное наименование продавца, его налоговые и банковские реквизиты.

- Номер счета и дата его выписки.

- Подписи директора и бухгалтера и печать фирмы.

- Срок, назначение и условия оплаты счета.

- Почтовый индекс, адрес и фактическое местонахождение продавца.

- Телефоны, факс, электронную почту.

Такой счет позволяет покупателю (плательщику) перевести указанные в счете денежные средства на оплату перечисленных в счете товаров (услуг).

Он также используется для проведения авансовых платежей. Счет на оплату обязательным документом для перечисления средств не является.

В нем обычно указывается срок, в течение которого оплата может быть произведена. Его выписывают преимущественно, чтобы получить предоплату, и в книге продаж не фиксируют.

Однако подобный счет обладает важной функцией, влияющей на установление полноценных деловых взаимоотношений партнеров. Он выступает предложением о заключении сделки в том случае, когда договора как отдельного документа, определяющего права и обязанности сторон хозяйственной операции еще не существует.

Такой оплаченный счет с признаками оферты означает, что сделка между сторонами заключена, несмотря на отсутствие отдельного договора об этом. Счет может быть сформирован для проведения оплаты в любой удобной сторонам валюте.

При этом следует соблюдать требования налогового законодательства.

Они обязывают плательщика налогов обязательно начислять НДС к стоимости товаров, услуг или работ. К оплате покупателю предъявляется счет с начисленным налогом, сумма которого указывается отдельной строкой.

При этом должно быть помечено, что сумма к перечислению включает НДС. Если продавец не обязан уплачивать этот налог, в счете необходимо сделать пометку, что сумма НДС не включается.Для того, чтобы

Чем отличается счет от счета-фактуры

Многие люди ошибочно думают, что счет и счет-фактура – это два наименования одного и того же бухгалтерского документа.

Необходимо сказать, что их создание связано с совершением одной и той же сделки, но вот смысл их оформления абсолютно различен.

Попробуем внести некоторую ясность. Счет представляет собой документ, который выписывает бухгалтер на основании договора купли-продажи либо оказания услуг. В нем прописывается та сумма, которую плательщик обязан перечислить на расчетный счет либо внести в кассу организации-поставщика за выполнение какой-либо работы, оказание какой-то услуги или за определенный товар.

Если договор предполагает многоразовую услугу, например, один раз в месяц в течение года, счет может выписываться как на год, так и на каждый месяц по мере необходимости. Табличная часть документа должна иметь наименование позиции, ее единицу измерения, количество, цену за единицу и сумму по каждой позиции. Кроме того, в счете прописываются реквизиты, согласно которым необходимо перечислить денежные средства на счет исполнителя.

Счет-фактура выписывается продавцом (исполнителем) при выполнении каких-либо работ или оказании услуг, а также при продаже продукции и иных товаров.

Этот документ является обязательным только в том случае, если организация находится на общей системе налогообложения, при которой уплачивается и возмещается налог на добавленную стоимость, а также он обязательно указывается в документах.

При иных режимах налогообложения счет-фактура не требуется, поскольку его наличие не носит обязательного характера.

Если выставление счетов-фактур носит неукоснительный образ действий, то они должны оформляться именно в то время, когда совершился договор, то есть когда был получен товар с товарной накладной или когда была оказана услуга, оформленная актом выполненных работ или оказанных услуг. Таким образом, выходит, что счет и счет-фактура выписываются бухгалтером в одном и том же случае – при совершении сделки по купле-продаже товаров либо при оказании каких-нибудь услуг.

Но назначение двух этих документов абсолютно разное, поскольку счет необходим покупателю для оплаты суммы, указанной в договоре, для чего в нем указываются все необходимые реквизиты для перечисления денежных средств и позиции, за которые будет производиться оплата.

Счет-фактура необходим для отражения операции в налоговом учете, поскольку основное его назначение – отразить НДС по тем товарам или услугам, которые планируется передать или оказать по договору.

- Счет предназначен для оплаты, а счет-фактура – для отражения перемещаемых товаров или выполняемых работ;

- Счет-фактура представляет собой бланк строгой отчетности, передаваемый в налоговые органы, а счет не имеет этой функции.

- На счете обязательно должна стоять печать поставщика, тогда как на счете-фактуре ее не должно быть;

Источник: https://TheDifference.ru/chem-otlichayutsya-schet-i-schet-faktura/ Счет-фактура и товарная накладная являются первичными бухгалтерскими документами.

В чем разница между счетом и счет-фактурой

Сегодня на законодательном уровне государство обязало практически всех индивидуальных предпринимателей, а также организации вести бухгалтерский учет.

Вследствие этого возникает обязанность формирования документов самого разного типа. Несмотря на различное назначение, все они преследуют одну цель – упорядочить все коммерческие операции и упростить проверку бухгалтерского учета специальными налоговыми надзорными органами.

, формирующему соответствующую отчетность для различных целей, требуется в обязательном порядке максимально подробно ознакомиться со следующими вопросами:

- нормативная база.

- какова роль документов;

- базовые понятия;

В первую очередь это касается счета на оплату товаров или же услуг, а также счет-фактуры.

- дебет.

- кредит;

В оглавлении таблицы в обязательном порядке прописывается её название. Важной особенностью бухгалтерского счета является то, что в нем отражаются различного рода операции — как в количественном, так и в стоимостном выражении.

Остатки по бухгалтерским счетам обозначаются термином сальдо. Существует множество различных типов счетов бухгалтерского учета. Счет-фактура представляет собой документ, имеющий строго определенную законодательством форму.

Его обязан выдавать продавец какого-либо товара, услуги покупателю. Основное назначение счет-фактуры – учет и последующее получение вычета по нему. Все сформированные документы рассматриваемого типа должна храниться не менее 4 лет, при этом все их реквизиты заносятся в специальный журнал, а также и .

Счет-фактура должен в обязательном порядке содержать следующую информацию:

- сумма налога;

- присвоенный номер по порядку, дату оформления;

- тариф предоставления товара, услуг (цена за одну единицу или иное);

- сумма акциза – если в сделке фигурируют подакцизные товары;

- номера расчетных документов;

- полное наименование отправителя и получателя груза, услуги, иного имущества;

- количественный показатель всех поставляемых товаров;

- полное наименование поставляемых товаров;

- порядковый номер оформленной таможенной декларации – если она имеется и необходима в конкретном случае.

- страна происхождения товара;

- адреса, полное наименование, ИНН плательщика НДС, а также покупателя;

Документы обоих типов имеют схожую роль в бухгалтерском учете.

Чем отличается счет от счет-фактуры

Для произведения расчёта по оплате оказанных услуг или поставленного товара между предприятиями или с ИП оформляется сопутствующая документация. Продавцом покупателю выставляется счет на оплату. При выгрузке товара – счет-фактура (при условии, что продавец оплачивает налог на добавленную стоимость).

Счет на оплату – это первичный документ, который выставляется покупателю поставщиком услуг или товара.

Он имеет одинаковое значение по отношению ко всем участникам сделки. Функция счета – предварительное соглашение о переводе указанных в нем денежных средств.

Оформляться может и индивидуальным предпринимателем, и предприятием. На основе выставленного счета продавцом плательщику, последним оформляется платежное поручение.

Для поставщика, а в дальнейшем получателя денежных средств роль документа заключается:

- в занесении информации о пункте их получения;

- в сохранении на протяжении определенного количества времени информации о наименовании товара или услуги, количестве и денежной ценности.

Счет – не обязательный подотчетный бухгалтерский документ, так как реквизиты и наименование также могут содержать в себе др.

документы. Счет-фактура – типовой платежный документ, выставляемый покупателю продавцом за выполненные услуги или поставленный товар.

Данный документ необходим в целях предъявления суммы налога на разницу между стоимостью товаров и услуг, произведенных компанией, в налоговые органы, для получения вычета. Функция счет-фактуры состоит в доказательстве прав стороны, оплачивающей налог на добавленную стоимость (НДС) и получения по нему вычета.

Если будет выявлена ошибка в бланке со стороны плательщика налога, НДС возврату не подлежит. Содержание статьи

Счет оформляется для предварительного соглашение о переводе указанных в нем денежных средств за услугу или товар. Счет выставляется как при наличии договора, так и без.

Направляется покупателю с помощью электронной почты или передается лично в руки. Типового бланка счета на данный момент не существует, а предшествующий бланк по форме №868 устарел.

Поэтому предприятия самостоятельно осуществляют их разработку. Счет должен содержать следующие реквизиты:

- Сумма НДС.

- Наименование оказанных услуг или поставленного товара, стоимость товарной единицы и общая сумма.

- Подписи ответственных сторон.

- Дата и № счета.

- Основная информация о договоре, послужившим основанием к выставлению счета.

- Информацию о банковском счете поставщика, на который должна поступить оплата.

- Наименование предприятия или ИП, осуществляющего поставку, и юридический адрес.

Поставщик оформляет два счета на оплату:

- Для бухгалтерии собственной организации.

- Для покупателя в целях оплаты.

Оформлением счета может заниматься как бухгалтер, так и иное уполномоченное лицо, назначенное руководством.

Ставится печать, подписывается главным бухгалтером и руководителем.

Чем отличается счет от счет-фактуры

Для произведения расчёта по оплате оказанных услуг или поставленного товара между предприятиями или с ИП оформляется сопутствующая документация. Продавцом покупателю выставляется счет на оплату.

При выгрузке товара – счет-фактура (при условии, что продавец оплачивает налог на добавленную стоимость).

Счет на оплату – это первичный документ, который выставляется покупателю поставщиком услуг или товара. Он имеет одинаковое значение по отношению ко всем участникам сделки.

Функция счета – предварительное соглашение о переводе указанных в нем денежных средств.

Оформляться может и индивидуальным предпринимателем, и предприятием. На основе выставленного счета продавцом плательщику, последним оформляется платежное поручение.

Для поставщика, а в дальнейшем получателя денежных средств роль документа заключается:

- в занесении информации о пункте их получения;

- в сохранении на протяжении определенного количества времени информации о наименовании товара или услуги, количестве и денежной ценности.

Счет – не обязательный подотчетный бухгалтерский документ, так как реквизиты и наименование также могут содержать в себе др.

документы. Счет-фактура – типовой платежный документ, выставляемый покупателю продавцом за выполненные услуги или поставленный товар. Данный документ необходим в целях предъявления суммы налога на разницу между стоимостью товаров и услуг, произведенных компанией, в налоговые органы, для получения вычета. Функция счет-фактуры состоит в доказательстве прав стороны, оплачивающей налог на добавленную стоимость (НДС) и получения по нему вычета.

Если будет выявлена ошибка в бланке со стороны плательщика налога, НДС возврату не подлежит.

Счет оформляется для предварительного соглашение о переводе указанных в нем денежных средств за услугу или товар. Счет выставляется как при наличии договора, так и без. Направляется покупателю с помощью электронной почты или передается лично в руки.

Типового бланка счета на данный момент не существует, а предшествующий бланк по форме №868 устарел. Поэтому предприятия самостоятельно осуществляют их разработку.

Счет должен содержать следующие реквизиты:

- Наименование предприятия или ИП, осуществляющего поставку, и юридический адрес.

- Подписи ответственных сторон.

- Информацию о банковском счете поставщика, на который должна поступить оплата.

- Сумма НДС.

- Дата и № счета.

- Наименование оказанных услуг или поставленного товара, стоимость товарной единицы и общая сумма.

- Основная информация о договоре, послужившим основанием к выставлению счета.

Поставщик оформляет два счета на оплату:

- Для бухгалтерии собственной организации.

- Для покупателя в целях оплаты.

Оформлением счета может заниматься как бухгалтер, так и иное уполномоченное лицо, назначенное руководством. Ставится печать, подписывается главным бухгалтером и руководителем.

Разница между счетом-фактурой и товарной накладной, нюансы использования того и другого документа.

Чем отличается счёт на оплату от счёта-фактуры

Для произведения расчёта по оплате оказанных услуг или поставленного товара между предприятиями или с ИП оформляется сопутствующая документация .

Продавцом покупателю выставляется счет на оплату.

При выгрузке товара – счет-фактура (при условии, что продавец оплачивает налог на добавленную стоимость). Счет на оплату – это первичный документ , который выставляется покупателю поставщиком услуг или товара. Он имеет одинаковое значение по отношению ко всем участникам сделки.

Функция счета – предварительное соглашение о переводе указанных в нем денежных средств. Оформляться может и индивидуальным предпринимателем, и предприятием. На основе выставленного счета продавцом плательщику, последним оформляется платежное поручение.

Для поставщика, а в дальнейшем получателя денежных средств роль документа заключается:

- в сохранении на протяжении определенного количества времени информации о наименовании товара или услуги, количестве и денежной ценности.

- в занесении информации о пункте их получения;

Счет – не обязательный подотчетный бухгалтерский документ, так как реквизиты и наименование также могут содержать в себе др.

документы. Счет-фактура – типовой платежный документ, выставляемый покупателю продавцом за выполненные услуги или поставленный товар.

Данный документ необходим в целях предъявления суммы налога на разницу между стоимостью товаров и услуг, произведенных компанией, в налоговые органы, для получения вычета . Функция счет-фактуры состоит в доказательстве прав стороны , оплачивающей налог на добавленную стоимость (НДС) и получения по нему вычета.

Если будет выявлена ошибка в бланке со стороны плательщика налога, НДС возврату не подлежит .

Счет оформляется для предварительного соглашение о переводе указанных в нем денежных средств за услугу или товар.

Счет выставляется как при наличии договора, так и без. Направляется покупателю с помощью электронной почты или передается лично в руки.

Типового бланка счета на данный момент не существует , а предшествующий бланк по форме №868 устарел. Поэтому предприятия самостоятельно осуществляют их разработку.

Счет должен содержать следующие реквизиты :

- Информацию о банковском счете поставщика, на который должна поступить оплата.

- Наименование предприятия или ИП, осуществляющего поставку, и юридический адрес.

- Подписи ответственных сторон.

- Основная информация о договоре, послужившим основанием к выставлению счета.

- Дата и № счета.

- Сумма НДС.

- Наименование оказанных услуг или поставленного товара, стоимость товарной единицы и общая сумма.

Поставщик оформляет два счета на оплату :

- Для покупателя в целях оплаты.

- Для бухгалтерии собственной организации.

Оформлением счета может заниматься как бухгалтер, так и иное уполномоченное лицо, назначенное руководством.

Ставится печать, подписывается главным бухгалтером и руководителем. Срок хранения в архиве данного документа, выставленного покупателем – пять лет

Чем отличается счёт на оплату от счёта-фактуры

/ Каждая операция по отгрузке товара, оказанию услуги или выполнению работы сопровождается оформлением определённых документов.

Один из самых распространённых вопросов, возникающих при произведении расчётов с контрагентами, – «чем отличается счёт от счёт-фактуры». Следует отметить, что это – два принципиально разных документа, и каждый из них выполняет свою функцию.

Подробнее об этом далее в статье. Содержание: Вступление двух субъектов хозяйственной деятельности в долгосрочные коммерческие правоотношения обычно подтверждается заключением двухстороннего договора или контракта (см. ). Однако на практике часто встречаются случаи, при которых договора, как отдельного специализированного документа, нет, а сделки между предприятиями при этом совершаются и носят регулярный характер.

Одна из основных функций счёта как раз связана с информированием контрагента об условиях соглашения.

Он служит офертой, то есть предложением о заключении сделки.

А оплата по счёту, в свою очередь, признаётся акцептом.

Счёт, содержащий все условия соглашения, по которому произведена оплата, служит подтверждением того, что сделка состоялась, даже если отсутствует договор. Но счёт на оплату выставляется не только при отсутствии специально оформленного договора.

Такой документ всегда содержит в себе платёжные реквизиты поставщика товаров (услуг) и информацию об объекте торговых отношений. Он формируется до отгрузки товара (оказания услуги) и отправляется покупателю для того, чтобы тот произвёл полную оплату или внёс аванс. Важно! Счёт на оплату не считается первичным документом, потому что не отражает никаких свершившихся событий, операций или сделок, повлиявших на финансы предприятия.

Выставленный счёт может быть попросту не оплачен. Формирование такого документа не является обязательным. Однако оформление счетов входит в обычаи делового оборота в среде отечественных предпринимателей.

Специальной формы для составления этого документа российским законодательством не предусмотрено. Обычно он оформляется на фирменном бланке организации (или ИП) и кроме платёжных реквизитов и основания, может содержать в себе номер и дату составления, юридический адрес поставщика, эмблему или товарный знак, подпись должностного лица, составившего его, и печать. Полезно прочитать, . Единственное требование к оформлению счёта – указание суммы НДС, начисленного поставщиком для оплаты отдельной строкой.

Если же субъект хозяйственной деятельности не входит в категорию плательщиков этого налога, следует прописывать «без НДС» (см., как ).

Полезно узнать, . Сроки хранения кадровых и бухгалтерских документов индивидуального предпринимателя.

Счёт-фактура и счёт — в чём разница

> > > 28 августа 2020 между ними и чем это обусловлено?

Рассмотрим особенности этих двух документов и сравним их. Вам помогут документы и бланки: Чтобы понять, чем отличается счёт от счёта-фактуры, необходимо иметь чёткое представление о том, какие именно характеристики присущи каждому из рассматриваемых документов. Начнём мы это рассмотрение со счёта-фактуры — документа, все аспекты применения которого регламентированы законодательно:

- ;

- ;

- разъяснениями Минфина и ФНС России.

Счёт-фактура служит основанием для принятия НДС в вычеты.

Отсутствие этого документа лишает возможности воспользоваться таким правом. Составителями счёта-фактуры являются:

- продавцы товаров (работ, услуг), осуществляющие облагаемые НДС операции;

- налоговые агенты.

Существует три вида этого документа, применение каждого из которых определяет ситуация, требующая его оформления:

- — он применяется при получении продавцом предоплаты от покупателя;

- — составляется при изменениях в стоимости или объёме отгруженного товара.

- — его составляют при продаже товаров (выполнении работ, оказании услуг) или передаче имущественных прав;

Каждый вид имеет набор обязательных для него реквизитов и особенности составления.

Но утверждённых форм бланков существует всего две:

- основной (обычный) — на нём формируют документы при продажах и при получении авансов с учётом наличия особых требований к составлению, действительных для двух этих ситуаций;

- корректировочный — он используется, если в уже выданный исходный документ необходимо внести правки, касающиеся изменения цены или количества отгруженного.

Цены и стоимость в счёте-фактуре допускается отражать в валюте, если это отвечает условиям осуществления сделки. Документ может оформляться как на бумаге, так и . В последнем случае он должен быть подписан усиленной квалифицированной электронной подписью уполномоченного на это лица.

В отличие от счёта-фактуры для счёта на оплату правила применения законодательством не устанавливаются.

Не имеет он и установленной формы. Однако это не умаляет важности подобного документа для взаимоотношений между плательщиком и получателем средств.

Обычно счёт возникает в ситуациях, когда условием осуществления поставки (вне зависимости от того, оформляется ли при этом письменный договор между сторонами) является наличие оплаты, её предваряющей. Оформляет такой документ продавец, отражая в нём:

- данные покупателя (плательщика), позволяющие идентифицировать его при передаче ему приобретённого;

- информацию о предмете сделки с указанием сведений, позволяющих однозначно понять, как сформировалась его итоговая стоимость;

- свои реквизиты, необходимые для получения платежа;

- номер и дату договора, по которому осуществляется платеж (если такой документ имеет место).

Каждому счёту присваивается порядковый номер, сопровождаемый датой создания этого документа.

Разница и отличия между счетом и счетом фактурой

Развитие рыночных отношений на постсоветском пространстве вызвало потребность в документах, ускоряющих расчеты хозяйствующих субъектов. Одними из них стали счет на оплату и счет-фактура, на основании которых оплачиваются товары и услуги. Они стали неотъемлемыми элементами современного делового оборота, являясь, по сути, долговыми расписками.

Выписка такого счета стало традицией в отношениях купли-продажи между предприятиями и предпринимателями. Централизованно его форма не утверждалась.

Поэтому предприятие, оформляющее такой документ, может исполнить его на своем фирменном бланке. В нем должны содержаться платежные реквизиты компании, продающей товар или услуги. Объем этих реквизитов продавец устанавливает на свое усмотрение.

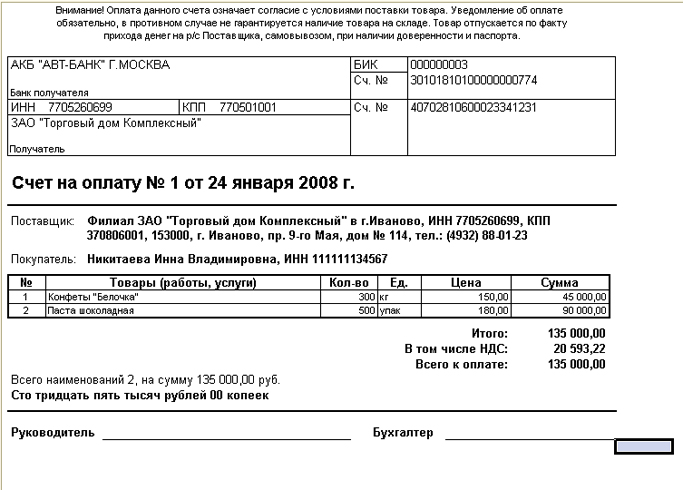

Пример счета на оплату Кроме этого в счете могут быть:

- Подписи директора и бухгалтера и печать фирмы.

- Телефоны, факс, электронную почту.

- Срок, назначение и условия оплаты счета.

- Полное наименование продавца, его налоговые и банковские реквизиты.

- Почтовый индекс, адрес и фактическое местонахождение продавца.

- Номер счета и дата его выписки.

Такой счет позволяет покупателю (плательщику) перевести указанные в счете денежные средства на оплату перечисленных в счете товаров (услуг). Он также используется для проведения авансовых платежей.

Счет на оплату обязательным документом для перечисления средств не является.

В нем обычно указывается срок, в течение которого оплата может быть произведена.

Его выписывают преимущественно, чтобы получить предоплату, и в книге продаж не фиксируют. Однако подобный счет обладает важной функцией, влияющей на установление полноценных деловых взаимоотношений партнеров. Он выступает предложением о заключении сделки в том случае, когда договора как отдельного документа, определяющего права и обязанности сторон хозяйственной операции еще не существует.

Если в нем перечислены все существенные условия, обозначенные гражданским законодательством, то этот документ может считаться офертой. Разумеется, в нем должны содержаться номера счетов и другие банковские реквизиты продавца, а также перечень подлежащих оплате товаров и услуг, их стоимость и количество.

Оплата счета означает принятие предложения продавца. Такой оплаченный счет с признаками оферты означает, что сделка между сторонами заключена, несмотря на отсутствие отдельного договора об этом. Счет может быть сформирован для проведения оплаты в любой удобной сторонам валюте.

При этом следует соблюдать требования налогового законодательства. Они обязывают плательщика налогов обязательно начислять НДС к стоимости товаров, услуг или работ.

К оплате покупателю предъявляется счет с начисленным налогом, сумма которого указывается отдельной строкой. При этом должно быть помечено, что сумма к перечислению включает НДС.

Если продавец не обязан уплачивать этот налог, в счете необходимо сделать пометку, что сумма НДС не включается.

В чем разница между счетом и счет-фактурой

» Оглавление Развитие рыночных отношений на постсоветском пространстве вызвало потребность в документах, ускоряющих расчеты хозяйствующих субъектов.

Одними из них стали счет на оплату и счет-фактура, на основании которых оплачиваются товары и услуги.

Выписка такого счета стало традицией в отношениях купли-продажи между предприятиями и предпринимателями. Централизованно его форма не утверждалась.

Поэтому предприятие, оформляющее такой документ, может исполнить его на своем фирменном бланке. В нем должны содержаться платежные реквизиты компании, продающей товар или услуги.

Объем этих реквизитов продавец устанавливает на свое усмотрение.

Пример счета на оплату Кроме этого в счете могут быть:

- Номер счета и дата его выписки.

- Полное наименование продавца, его налоговые и банковские реквизиты.

- Телефоны, факс, электронную почту.

- Подписи директора и бухгалтера и печать фирмы.

- Почтовый индекс, адрес и фактическое местонахождение продавца.

- Срок, назначение и условия оплаты счета.

Такой счет позволяет покупателю (плательщику) перевести указанные в счете денежные средства на оплату перечисленных в счете товаров (услуг). Он также используется для проведения авансовых платежей.

Счет на оплату обязательным документом для перечисления средств не является.

В нем обычно указывается срок, в течение которого оплата может быть произведена.

Его выписывают преимущественно, чтобы получить предоплату, и в книге продаж не фиксируют. Если в нем перечислены все существенные условия, обозначенные гражданским законодательством, то этот документ может считаться офертой. Разумеется, в нем должны содержаться номера счетов и другие банковские реквизиты продавца, а также перечень подлежащих оплате товаров и услуг, их стоимость и количество.

Оплата счета означает принятие предложения продавца. Такой оплаченный счет с признаками оферты означает, что сделка между сторонами заключена, несмотря на отсутствие отдельного договора об этом. Счет может быть сформирован для проведения оплаты в любой удобной сторонам валюте.

При этом следует соблюдать требования налогового законодательства. Они обязывают плательщика налогов обязательно начислять НДС к стоимости товаров, услуг или работ. К оплате покупателю предъявляется счет с начисленным налогом, сумма которого указывается отдельной строкой.

При этом должно быть помечено, что сумма к перечислению включает НДС. Если продавец не обязан уплачивать этот налог, в счете необходимо сделать пометку, что сумма НДС не включается. Для того, чтобы подтвердить, что товар фактически отгружен или услуга оказана, оформляется другой документ, именуемый счетом-фактурой.

Он с указаним стоимости отгруженных товаров или предоставленных услуг, выполненных работ направляется их покупателю после того, как тот в установленном порядке принял приобретенное.В Российской Федерации понятие такого счета и режим его применения установлены налоговым законодательством. Именно этот счет выступает

Разница между счетом и счет-фактурой

Многие люди ошибочно думают, что счет и счет-фактура – это два наименования одного и того же бухгалтерского документа.

Необходимо сказать, что их создание связано с совершением одной и той же сделки, но вот смысл их оформления абсолютно различен. Попробуем внести некоторую ясность.Счет представляет собой документ, который выписывает бухгалтер на основании договора купли-продажи либо оказания услуг.

В нем прописывается та сумма, которую плательщик обязан перечислить на расчетный счет либо внести в кассу организации-поставщика за выполнение какой-либо работы, оказание какой-то услуги или за определенный .

Если договор предполагает многоразовую услугу, например, один раз в месяц в течение года, счет может выписываться как на год, так и на каждый месяц по мере необходимости. Табличная часть документа должна иметь наименование позиции, ее единицу измерения, количество, цену за единицу и сумму по каждой позиции. Кроме того, в счете прописываются реквизиты, согласно которым необходимо перечислить денежные средства на счет исполнителя.Счет-фактура выписывается продавцом (исполнителем) при выполнении каких-либо работ или оказании услуг, а также при продаже продукции и иных товаров.

Этот документ является обязательным только в том случае, если организация находится на общей системе налогообложения, при которой уплачивается и возмещается налог на добавленную стоимость, а также он обязательно указывается в документах. При иных режимах налогообложения счет-фактура не требуется, поскольку его наличие не носит обязательного характера.

Если выставление счетов-фактур носит неукоснительный образ действий, то они должны оформляться именно в то время, когда совершился , то есть когда был получен товар с товарной накладной или когда была оказана услуга, оформленная актом выполненных работ или оказанных услуг.Таким образом, выходит, что счет и счет-фактура выписываются бухгалтером в одном и том же случае – при совершении сделки по купле-продаже товаров либо при оказании каких-нибудь услуг.