Критический объем производства не достигнут

Оглавление:

- Критический объем производства не достигнут

- Определение точки безубыточности: расчет, формула и анализ

- Точка безубыточности

- Маржинальный анализ в управлении затратами и себестоимостью продукции

- Что такое точка безубыточности и ее расчет

- Определение критического объема выпуска продукции

- Критический объем производства не достигнут

- Точка безубыточности. Расчет точки безубыточности

- Критический объем продаж

- Расчёт точки критического объёма производства

- Расчет критического объема производства

Критический объем производства не достигнут

200 * 580 = 116000 тыс. руб. (общие затраты) 116000 * 0,4 = 46400 тыс. руб. (постоянные) 116000 * 0,6 = 69600 тыс. руб. (переменные) 140000 — 116000 = 24000 тыс.

руб. (прибыль) Qкр = 46400 / 700 – 348 = 131,818 тыс. ед. 220 * 700 = 154000 тыс. руб. (выручка) 220 * 348 = 76560 тыс.

руб. (переменные) 46400 + 76560 – 154000 = 31040 тыс. руб. (прибыль) Объем производства увеличился на 9,1 %, а прибыль на 22,7%.

Они не однозначны, потому, что с увеличением производства постоянные затраты в общей доле уменьшаются.

Задача 3 Используя предельные характеристики (предельные издержки — Ип, предельный доход — Дп), установить целесообразность увеличения объема производства на 20 % при следующих условиях: — объем производства— 100 тыс. Если известны величина постоянных расходов и ожидаемая величина выручки, то уровень минимального маржинального дохода в процентах к выручке определяется из формулыd= Zconst N • 100 % 6.

Расчет планового объема для заданной суммы плановой (ожидаемой) прибыли. Если известны постоянные затраты, цена единицы изделия, переменные затраты на единицу изделия, а также сумма расчетной (желаемой) прибыли, то объем продаж определяется по следующей формуле: Qпл = Zconst + Rпл P — Zvar где Qпл, — объем продаж, обеспечивающий получение плановой суммы прибыли; Rпл, — плановая сумма прибыли. Данная формула прямо следует из определения маржинального дохода как суммы постоянных затрат и плановой прибыли.

7. Расчет объема продаж, дающего одинаковую прибыль по различным видам турпродукта. 480 – 343 / 480 = 0,29 или 29 % — зона финансовой устойчивости.

Рентабельности продукции лесозаготовительной отрасли, скорее всего, должна быть положительной, так как рентабельность продукции отрасли, перерабатывающей сырье довольно хорошая (они образуют цепочку). Рентабельности продукции лесозаготовительной промышленности в 2000 г.

была 4,6% , а в 2003г. – 1,3%. Естественно, ее волновал вопрос, будет ли данное предприятие прибыльным. В качестве первого шага она решила рассчитать количество матрешек, которое необходимо продать, чтобы не понести убытки: Выручка от реализации(продажи)=Переменные расходы+Постоянные расходы+Прибыль(убыток) Так как в точке безубыточности прибыль (убыток) равна нулю, то Выручка от реализации(продажи)=Переменные расходы+Постоянные расходы Если обозначить количество матрешек, которое должно быть продано, чтобы не понести убытки, через X, то получим 8 • X = 3 • X + 150 рубгде Продажи = Продажная цена (8 руб.)•Х; Переменные расходы = Переменные расходы на единицу товара (3 руб.)•X; Из уравнения получим 5•Х= 150 руб., отсюда Х= 30 шт.

Таким образом, чтобы не понести убытки, нужно продать 30 матрешек. Для измерения совокупного влияния обоих видов левеража применяется оценка по формуле комбинированного левеража:Комбинированный левераж= Поступления от продаж — Переменные расходы Поступления от продаж-Переменные расходы-Постоянные расходы-Проценты

Определение точки безубыточности: расчет, формула и анализ

Расчет точки безубыточности применяется в разных случаях, например, при определении инвестиционных рисков.

Суть метода — в определении минимально допустимого уровня производства (продаж, услуг), при котором предприятие будет безубыточным. Расчет точки безубыточности (формула) В широко используется расчет точки безубыточности в различных модификациях.

С его помощью можно определить риск инвестиционного проекта.

Суть данного метода заключается в определении минимально допустимого (критического) уровня производства продукции (продаж, услуг), при котором предприятие будет являться безубыточным.

Для успешного необходимо точно знать, какой объем продукции требуется реализовать предприятию для покрытия всех затрат на ее производство.

При меньшем объеме производства и продаж продукции предприятие будет в убытке, при большем – получит прибыль. Кроме того, чем ниже будет рассчитанный критический уровень производства, тем более устойчивым будет предприятие в условиях возможного сокращения рынков сбыта. Точка безубыточности может быть определена графически и аналитически.

При построении графиков по горизонтальной оси откладывают объем производства, по вертикальной – производственные затраты, причем отдельно постоянные и переменные, и доход.

Предполагается, что продажи происходят равномерно, цены на продукцию и сырье за рассматриваемый период времени не меняются; при изменении объема продаж переменные издержки в расчете на единицу продукции постоянны; постоянные издержки не меняются в указанном диапазоне объема продаж, весь объем произведенной продукции реализуется. В результате построений получаются графики постоянных и переменных издержек, валовых издержек, выручки от реализации. Точка пересечения графиков выручки и валовых затрат будет являться точкой безубыточности.

Рассмотрим вариант аналитического расчета. Точка безубыточности является таким объемом производства продукции, при котором полученные доходы покрывают все затраты и расходы предприятия, но , то есть прибыль равна нулю.

Здесь так же, как и в графическом способе, при расчетах учтем, что вся произведенная продукция будет реализована, то есть объем производства соответствует объему продаж.

Выручка от реализации продукции вычисляется по формуле: 1) Вр = Ипост + Ипер + П, где:

- Ипер – переменные издержки;

- Ипост – постоянные издержки;

- Вр – выручка от реализации продукции;

- П – прибыль.

Значения выручки и издержек должны относиться к одному и тому же периоду времени – месяц, квартал, год. е. в точке безубыточности, прибыль равна нулю, следовательно: 2) Вр = Ипост + Ипер Учитывая, что выручка от реализации равна произведению объема продаж и цены продукции, и, поскольку нас интересует критический объем производства продукции, в расчетах будем использовать именно его, следовательно: 3) Вр = Тб × Ц, где:

- Тб – точка безубыточности, или критический объем выпуска (реализации) продукции в натуральных единицах (в штуках);

Точка безубыточности.

В результате расчетов мы получим значение точки безубыточности за тот же период времени. При критическом объеме производства (продаж), т. Преимущества и недостатки

Расскажем про точку безубыточности предприятия, формулу и алгоритм расчета ее в аналитическом и графическом виде.

Так точка безубыточности служит индикатором, который показывает, какой размер производства товаров/услуг является критическим для предприятия, при котором прибыль и убытки равны нулю.

Точка безубыточности используется для анализа финансового состояния предприятия, чем выше объем производства и продаж над этой критической точкой, тем лучше ее платежеспособность и финансовая прочность. В расчете точки безубыточности предприятия используют следующие допущения и упрощения реальности:

- Переменные затраты и цены на продукции постоянны в течение будущего рассматриваемого периода;

- Производственные мощности постоянны, структура продукции не изменяется;

- Переменные издержки могут быть спрогнозированы и точно оценены в будущем периоде;

- Выпуск продукции и затраты имеют линейную зависимость (имеют линейную тенденцию изменения);

- Запасы готовой продукции не существенны и не смогут исказить оценку точки безубыточности предприятия. Другими словами размер производства равняется объему продаж;

Как мы видим, условия для оценки точки безубыточности берутся идеальные: стабильные рыночные, производственные и организационные условия. В реальности на выпуск продукции, продажи и издержки влияет множество внешних факторов, которые трудно спрогнозировать в планируемом периоде.

Все же рассмотрим идеальную модель расчета точки безубыточности предприятия. Отечественный экономист А.Д. Шеремет выделил основные 3-и этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения анализа. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

Задачей предприятия становится определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Ниже приводятся формулы для расчета точки безубыточности предприятия. Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.

Формула расчета точки безубыточности предприятия в денежном выражении Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие. Формула расчета точки безубыточности предприятия в натуральном выражении Рассмотрим, как самостоятельно рассчитать точку безубыточности в Excel.

Точка безубыточности

» » » (break-even point) это минимальный объём производства и реализации товаров (работ, услуг), при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции организация начинает получать прибыль.

Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли. Экономический смысл точки безубыточности точка безубыточности является критическим объемом производства. При достижении точки безубыточности, прибыль, равно как и убытки организации равны нулю.

является важным значением при определении финансового положения предприятия. Превышение объемов производства и продаж над точкой безубыточности определяет финансовую устойчивость предприятия.

Модель безубыточности опирается на ряд исходных предположений:

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- структура продукции не изменяется в течение планируемого периода;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т. е. объем продаж соответствует объему производства.

- поведение затрат и выручки можно описать линейной функцией одной переменной – объема выпуска;

Алгебраическим методом точка нулевой прибыли (формула точки безубыточности) рассчитывается исходя из следующей зависимости: I = S — V — F = (p * Q) — (v * Q) — F = 0 где, I — величина прибыли; S — выручка; V — совокупные переменные затраты; F — совокупные постоянные затраты; Q — объем производства в натуральном выражении; v — переменные затраты на единицу продукции; p — цена единицы продукции (цена реализации). . Отсюда находим критический объем (точка безубыточности в натуральном выражении): Q’ = F / (p-v) где Q’ — точка безубыточности (критический объем) в натуральном выражении. Точку безубыточности (критический объем производства и реализации продукции или порог рентабельности) можно рассчитать не только в натуральном, но и в стоимостном выражении: Q” = Q’ * p или Q” = F / [(p-v) / р] Q” = (F*S) / (S-V) где Q” — точка безубыточности в стоимостном выражении (критический объем производства и реализации продукции).

Экономический смысл этого показателя – выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае – убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.

Маржинальный анализ в управлении затратами и себестоимостью продукции

Автор: Ольга Михайловна Гopeлик, доктор экономических наук, профессор, заведующая кафедрой прикладной информатики в экономике Toльяттинcкoгo государственного университета сервиса.

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях.

В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста. Основной категорией маржинального анализа является маржинальный доход.

Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами.

Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле M = S — V где S — выручка от реализации; V — совокупные переменные затраты. Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход).

Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции: M = (S-V) / Q = p -v где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции. Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера.

Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат.

Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции. На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов.

Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата. Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль.

Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Что такое точка безубыточности и ее расчет

» » Точка безубыточности – формула успеха, некая магическая точка, после прохождения которой вы можете с облегчением сказать, что вы «выжили». Надеюсь все ее рассчитали, а не просто уповают на удачу… Успех любой компании измеряется размером и ростом получаемой прибыли.

Рост прибыли закономерно связывается с увеличением продаж или объемов производства.Нет, пожалуй, той величины прибыли и продаж, достигнув которой, возможно сказать: «Достаточно, больше не надо».

«Аппетиты» компании растут по мере развития: осваиваем поначалу родной регион, затем – соседние, потом – страну до самых окраин, и, наконец, перед нами (ура!) мировые рыночные площадки.

И на любом из этих этапов компанией движет логичное стремление сбыть как можно больше продукции и получить максимальную прибыль.

Но для ее успешного развития необходимо не только считать, сколько она заработает, но и четко понимать, какой наименьший объем продаж нужен для безубыточной работы.

Заработать прибыль – означает продать столько продукции, чтобы скомпенсировать все понесенные затраты и после этого еще иметь какой-то «полезный остаток».

- Пессимист более осторожно поинтересуется: «Сколько требуется продать, чтобы не завязнуть в долгах и не прогореть?»

- Оптимист, планируя прибыль, задаст вопрос: «Сколько требуется продать, чтобы заработать хороший навар?»

Эти вопросы сходятся вместе в одной точке – в попытке определения той величины продаж, меньше которого компания начнет испытывать финансовые потери, а выше которого станет зарабатывать.

Этот минимально возможный объем реализации, покрывающий все затраты компании на производство и сбыт товара, не приносящий ни убытков, ни прибыли, называется точкой безубыточности.Положение точки безубыточности для хозяина бизнеса или инвестора играет важнейшую роль. Ведь необходимо точно знать, когда проект начнет окупаться, и будет ли он окупаться вообще, каков будет уровень риска при вложении денежных средств.Точкой безубыточности бизнеса называется такой объем продаж, когда прибыль предпринимателя «переваливает» через ноль, и он начинает получать прибыль, то есть доходы наконец-то начинают превышать расходы.

Измеряется она в натуральном выражении – штуках, тоннах или литрах, или в денежном – рублях.Расчет точки безубыточности показывает, сколько необходимо продать продукции или какой выполнить объем работ, чтобы доходы начали покрывать расходы. При переходе через точку безубыточности компания наконец-то начинает получать чистые доходы, а до тех пор, пока она не достигнута – работает в убыток. Постоянный контроль точки безубыточности важен для расчета финансовой стабильности предприятия.

Например, рост ее значения свидетельствует о наличии у компании проблем, мешающих ей получать необходимую прибыль. Кроме того, изменение цен, товарооборота, рост предприятия и множество других факторов не способствуют ее стабильной фиксации.

- понять, можно ли вкладывать в этот проект средства,

Определение критического объема выпуска продукции

2 Заключительным этапом при расчете основных финансовых показателей и планировании деятельности организации является определение безубыточного объема выпуска продукции, то есть проведение анализа безубыточности.

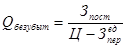

Суть данного метода заключается в определении критического объема выпуска продукции – такого объема реализации продукции, который дает возможность предприятию покрыть все расходы и выйти на нулевой уровень прибыли. Критический объем выпуска продукции в натуральных единицах измерения определяется по формуле:

, (26) где Зпост – постоянные затраты на весь объем выпуска, тыс. руб.; Зперед – переменные затраты на единицу продукции, тыс.

руб. Величина постоянных затрат в составе полной себестоимости товарной продукции была определена ранее в Таблице 7. Переменные затраты на единицу продукции и цена – в Таблице 8. Критический объем выпуска продукции в денежном выражении определяют по формуле:

, (27)

тыс.руб.

Разница между реальным и критическим объемами выпуска продукции позволяет определить запас финансовой прочности, который показывает, насколько может сократиться объем продаж, прежде чем предприятие начнет нести убытки:

, (28) Разница между ценой и переменными затратами на единицу продукции представляет собой маржинальную прибыль на единицу продукции – важный показатель, характеризующий структуру затрат.

Величина маржинальной прибыли показывает, какая доля в объеме продаж может быть использована на покрытие постоянных затрат и формирование прибыли. Маржинальная прибыль на весь выпуск продукции определяется как разница между выручкой от реализации (нетто) и переменными затратами. Прмарж = В – СеТП пер = 255271,64 – 141813,15 = 113458,48 тыс.руб.

На основе маржинальной прибыли можно дать количественную оценку чувствительности прибыли к изменению объема реализации с помощью операционного рычага:

, (29) Операционный рычаг показывает, на сколько процентов изменится прибыль при изменении выручки на 1%. Такой рычаг связан с уровнем предпринимательского риска: чем выше рычаг, тем выше риск.

% Сила воздействия операционного рычага зависит от структуры затрат в составе себестоимости реализованной продукции, то есть от соотношения переменных и постоянных затрат. Высокий уровень операционного рычага складывается при высокой доле постоянных и низкой доле переменных затрат. При обратном соотношении затрат уровень операционного рычага более низкий.

В данной работе следует проведен анализ безубыточности и определено влияние изменения структуры затрат на уровень операционного рычага и запас финансовой прочности.

Критический объем производства не достигнут

Тогда необходим ответ на вопрос: какой должна быть минимальная выручка, покрывающая все переменные и постоянные затраты при нулевой прибыли.

Ответ на этот вопрос неоднозначен и зависит от конкретных условий динамики цен, натурального объема продаж, соотношения переменных и постоянных затрат на реализуемую продукцию. Если перечисленные факторы приводят к возникновению убытка от продаж, увеличение выручки от продаж до необходимого критического размера возможно при дифференцированном использовании отдельных факторов, реально поддающихся изменению в конкретных условиях деятельности предприятия. В большинстве случаев при этом используются одновременно и корректировка цен, и корректировка натурального объема продаж.

В общем виде задача состоит в следующем. При этом величина постоянных расходов, приходящаяся на одно изделие, составляет 40 ден.

ед. (1000 000 ден.ед.:25000). Производственные мощности недозагружены. Предприятию следует принять заказ в том случае, если оно получает дополнительную прибыль от его выполнения.

Таблица 1.3.1. Показатели Расчет Сумма, тыс. ден. ед. 1. Выручка от реализации 5000*70 2. Переменные расходы 5000*60 3.

Постоянные расходы — — 4. Прибыль от реализа-ции 350 — 300 Как видно из таб.

1.3.1, несмотря на то, что предложенная покупателем цена была ниже цены, по которой предприятие продавало вою продукцию, принятие такого заказа обеспечит получение дополнительной прибыли в размере 50 тыс. условных денежных единиц. Источников ее образования является экономия на постоянных расходах, величина которых в расчет на одно изделие составит 33,3 усл. ден. При объеме производства, который превышает критический, технологический процесс с высокими постоянными затратами выгоднее, чем с низкими.

При этом принимаются во внимание только те постоянные и переменные затраты, которые влияют на выбор процесса.

Критический объем можно определить: графическим методом расчетным методом. Расчетный метод определения критического объема Мы будем исходить из следующего уравнения (формулы): K = Kf + kv * M, где K – общие затраты в евро/год Kf- постоянные затраты в евро/год kv– переменные затраты в евро/шт. М – объем производства в шт./год Мkr – критический объем в шт./год.

При критическом объеме Mkr общие затраты технологического процесса 1 равны общим затратам процесса 2. Таким образом имеем следующую формулу: K = Kf1 + kv1 * Mkr = Kf2 + kv2 * Mkr За отчетный период реализовали только чужие туристские путевки по договору поручения либо оказывали дополнительные услуги (деятельность облагается НДС). В этом случае в бухгалтерском учете оформляются следующие проводки:Дебет счета 68 Кредит счета 19 180 тыс.

руб. (обе суммы подлежат списанию к зачету); Дебет счета 68 Кредит счета 19 110 тыс.

руб. 3. За отчетный период реализовывали как собственные, так и чужие турпутевки, причем необлагаемый оборот по реализации составил 800 тыс. руб., а облагаемый оборот по реализации без НДС — 200 тыс. руб. Общая сумма оборота по реализации составила 1000 тыс.

руб. Распределим НДС пропорционально объему реализации, т.

Точка безубыточности. Расчет точки безубыточности

.

Как известно, каждая компания осуществляет свою деятельность для получения прибыли. Только при достижении этой цели фирма может обеспечивать стабильность своей работы и основу для расширения.

Прибыль предприятия выражается в форме дивидендов на вложенные средства. Доходность компании привлекает инвесторов, способствует увеличению ее капитала. Одним из важнейших аспектов деятельности выступает концепция безубыточности.

Она считается первым этапом на пути получения бухгалтерской, а затем и экономической прибыли. Рассмотрим далее, что собой представляет финансовая точка безубыточности.

В экономической науке определение точки безубыточности понимается как нормальное состояние компании в условиях современного конкурентного рынка, который характеризуется долгосрочным равновесием.

При этом во внимание принимается экономическая выручка — доход, при котором в затраты фирмы входит среднерыночная ставка прибыли на инвестированные средства.

Учитываются и нормальные поступления компании.

При этих допущениях определение точки безубыточности следующее:

- Это объем продаж товара, при котором прибыль от реализации покрывает полностью расходы на его выпуск, включая среднерыночный процент на собственные активы и предпринимательский (нормальный) доход.

Если компания получает (сальдо ее доходов от реализации и денежных издержек на выпуск товара положительное), точка безубыточности может и не быть достигнута в экономическом плане. К примеру, выручка может быть ниже среднерыночного процента на капитал.

Из этого следует, что существуют другие, более выгодные варианты использования собственных активов, которые позволили бы получать больший доход. Точка безубыточности предприятия, таким образом, выступает в качестве критерия оценки эффективности предпринимательской деятельности.

Компания, которая не достигает ее, работает нерезультативно в условиях сложившейся рыночной конъюнктуры. Но данный факт, разумеется, нельзя считать однозначной причиной для выхода фирмы из бизнеса.

Для решения вопроса о прекращении деятельности компании необходимо детально изучить структуру затрат. Она необходима для оптимального функционирования компании.

Процесс максимизации — это расчет точки безубыточности в экономическом плане. При исследовании этой процедуры используются следующие понятия:

- Они выражают сумму, на которую изменяются совокупные расходы при увеличении производственного объема на 1.

- Он представляет собой величину, на которую изменяется совокупная прибыль компании при повышении выпуска товара на 1 единицу.

- Полные средние издержки представляют собой сумму постоянных, переменных и невозвратных затрат на единицу продукции.

С определенного момента (когда устанавливается некоторый объем выпуска товара) кривая переменных затрат будет возрастающей, а предельного дохода, соответственно, убывающей.

Критический объем продаж

Подставив данные в формулу (8), получим, что в предстоящем периоде нужно дополнительно продать 2500 единиц продукции, чтобы достичь безубыточной работы в условиях новых, возросших постоянных расходов. ∆qkc = 1000000*0.1/(100-60) = 2500 Справедливым будет и обратное утверждение — уменьшение постоянных расходов является конкретным способом снижения точки безубыточности и улучшения финансового положения предприятия.

Пример 3 Покупатель предлагает заключить контракт дополнительно на 5000 изделий по цене 70 ден.

единиц. Следует ли предприятию принимать этот заказ? Реализовав 25000 изделий, предприятие достигает безубыточной работы. При этом величина постоянных расходов, приходящаяся на одно изделие, составляет 40 ден.

ед. (1000 000 ден.ед.:25000).

Производственные мощности недозагружены. Предприятию следует принять заказ в том случае, если оно получает дополнительную прибыль от его выполнения.Знаменатель дробив формуле (14.3), называемый удельной валовой маржой, или вкладом (в англоязычной литературе — contribution), характеризует величину прибыли до вычета амортизации, процентов и налогов (EBITDA), приходящейся на единицу продукции (в редких ситуациях вместо EBITDA может использоваться показатель маржинальной прибыли). Можно привести другую интерпретацию этого показателя, широко распространенную в управленческом учете и финансовом менеджменте и объясняющую его название «вклад»: он дает количественную оценку вклада дополнительно произведенной единицы продукции в величину генерируемой валовой маржи (EBITDA), или маржинальной прибыли.По мере наращивания объема производства суммарный вклад должен полностью покрыть условно-постоянные расходы и обеспечить генерирование прибыли.ВниманиеПроекция точки N на вертикальную ось характеризует выручку от реализации, которая обеспечивает покрытие расходов.

Любая разность по вертикали между линиями 0D и АС справа и точки N показывает прибыль при определенном объеме производства, слева от точки N- убытки (превышение расходов над доходами).

Таким образом, экономический смысл критической точки предельно прост — ее параметры характеризуют количество единиц продукции, суммарный маржинальный доход от реализации которых равен величине постоянных расходов. Запас финансовой прочности предприятия определяется как разница между достигнутой фактической выручкой от реализации и порогом рентабельности.

Если выручка опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств: Запас финансовой прочности = Выручка от реализации — Порог рентабельности.Выручка 6000 руб. является тем уровнем, при котором предприятие уже не будет иметь убытков, но еще не будет иметь прибыли.

Объем производства 300 изделий является такой же по сути точкой безубыточности.ВажноСнижение выручки или объема производства ниже этих пороговых значений приведет к убыткам предприятия, а их увеличение сверх 6 000 руб. и 300 изделий принесет ему прибыль. Порог рентабельности или точку безубыточности можно проиллюстрировать и графически (рис 11.1).

Расчёт точки критического объёма производства

5 Сущность расчета точки безубыточности состоит в анализе взаимодействия спроса и предложения по конкретному товару фирмы.

В процессе анализа определяется точка безубыточности, соответствующая объему продукции, при котором доход от продажи равен издержкам производства. Расчет критического объема производства основывается на учете затрат по системе «директ — костинг», себестоимость продукции при этом учитывается и планируется только в части переменных затрат.

Постоянные расходы списываются с полученного дохода в течение того периода. Финансовые результаты оцениваются двумя показателями: маржинальным доходом и прибылью.

Маржинальный доход представляет собой сумму прибыли и постоянных расходов, т.е.

МD =П + Зпост = Вр – Зпер, (1.22) Отсюда прибыль определяется как: П = MD – Зпост = Вр – Зпост – Зпер, (1.23) где МD — маржинальный доход; Вр- выручка от реализации; Зпер- переменные расходы; Зпост- постоянные расходы; Пр- прибыль от реализации продукции. Деление расходов на переменные и постоянные, а также порядок формирования маржинального дохода позволяет установить функциональную зависимость между прибылью, объемом и себестоимостью произведенного (реализованного) продукта. Такая зависимость наглядно изображена на графике Рис 1.

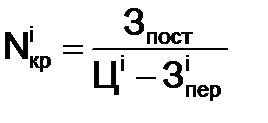

Исходя из представленной зависимости, критический объем производства соответствующего изделия может быть рассчитан:

, (1.24) где

— цена единицы продукции, руб.; Зiпер — переменные затраты на единицу продукции, руб. Графический подход к определению точки безубыточности основан на так называемой диаграмме безубыточности (рис. 1.1.) Графический подход к определению точки безубыточности основан на так называемой диаграмме безубыточности (рис.

1.2.) Рисунок 1 — Взаимосвязь себестоимости, объема производства и прибыли В курсовой работе расчет критического объема производства рекомендуется произвести в соответствии с таблицей 2.1. На основе полученных в таблице данных следует построить график взаимозависимости объема производства, себестоимости и прибыли.

Таблица 2.2. — Расчет критического объема производства.

Наимено-вание продукции Цена, Сумма постоянных расходов, Зпост, тыс. руб. Переменные расходы на единицу продукции, Маржинальный доход на единицу продукции, Общая сумма маржинального дохода, Критический объем производства Nкр, шт.

,руб.

, руб.

, руб. МD, тыс.руб. Сосиски сливочные 1851,55 753268,45 203,148 1648,4 456969,45 Хлеба мясные 1693,12 753268,45 203,148 505559,47

Расчет критического объема производства

Критическим объемом производства называется величина выручки от реализации, при которой предприятие покрывает все свои расходы, но не получает прибыль.

Для его определения используется формула (1): V = Ипер+C+П (1) Где:

- С — постоянные расходы;

- П — прибыль.

- V — объем реализации в стоимостном выражении;

- Ипер — переменные расходы;

Поскольку переменные расходы (Ипер) по самому принципу их определения находятся в непосредственной зависимости от объема реализации, можно записать, что: Ипер = q*v (2) Где:

- v — величина переменных расходов на единицу произведенной (реализованной) продукции.

- q — количество произведенной (реализованной) продукции в натуральном измерении;

Объем реализации в стоимостном выражении можно представить следующим образом: V = q*S (3) Где: S — рыночная (продажная) цена единицы изделия. Формулу (1) можно представить в виде: q*S = q*v+C+П (4) Поскольку по определению критическим считают объем, при котором выручка равна полным затратам (без прибыли), то формула определения критического объема (qk) в натуральном измерении примет вид: qk*S = qk*v+C (5) отсюда: qk = C/(S-v) (6) Порог рентабельности — критический объем продаж в денежном выражении равен: Vk = qk*S (7) Пример 1 Предприниматель производит продукцию одного наименования, спрос на которую эластичен.

Пусть рыночная цена на продукцию за отчетный период оставалась стабильной и составляла 100 усл.

ден. единиц на одно изделие. Переменные расходы (прямые материальные затраты, заработная плата производственных рабочих, отчисления в соответствующие фонды социального страхования и часть общепроизводственных расходов, отнесенных к переменным) составляли 60 усл. ед. в расчете на одно изделие.

Общая величина постоянных расходов 1000 тыс. усл. ден. ед. Используя формулы (6) и (7), определим при каком объеме выпуска предприятие достигнет критического объема: qk = 1000000/(100-60) = 25000 изделий Порог рентабельности (Объем продаж в денежном выражении) равен: Vk = 25 000*100 = 2 500 тыс. ден. единиц Таким образом, реализовав 25 тыс.

изделий на общую сумму 2500 тыс. ден. единиц, предприятие полностью покроет свои расходы и достигнет «критического» объема.

Сказанное может быть представлено в виде графика: Рисунок 1.3.2. График критического объема производства Показанной с помощью графика зависимости финансовых результатов от объема производства и реализации продукции может быть дана следующая экономическая интерпретация.

Там, где пересекаются линия выручки и себестоимости (точка «К», соответствующая объему производства 25000 шт.), достигается состояние безубыточности, поскольку общий доход в этой точке в размере 2500 тыс. ден. ед. (25000*100 ден. ед.) является достаточным для того, чтобы покрыть постоянные расходы в размере 1000 тыс. ден. единиц и переменные расходы в размере 1500 тыс.