Кто ставит подписи в упд у ип

Оглавление:

- Где ставить подписи в упд со статусом 2

- Как ИП заполнить универсальный передаточный документ

- Кто имеет право ставить подписи в УПД?

- Как ИП заполняет УПД

- Кто ставит подписи в упд у ип

- Подписи в УПД

- Правила заполнения упд подписи

- Подписи в УПД

- Подписи в упд

- Кто ставит подписи в упд у ип

- Где ставить подписи в упд со статусом 2

- Подписи в УПД

- Универсальный передаточный документ – альтернатива счету-фактуре и накладной

Где ставить подписи в упд со статусом 2

» Предусмотрено, что если лицо одновременно уполномочено на подписание счета-фактуры и отгрузку (передачу) товара (работ, услуг), то в строке 10 подпись можно не ставить, достаточно указать ФИО и должность этого лица. Также подпись можно не ставить в строке 13, если лицо, отвечающее за оформление операции, тоже самое, что и лицо, уполномоченное на отгрузку или передачу товара (работы, услуги). Его значение может быть «1» или «2». Здесь правила заполнения УПД примерно такие же.

Покупатель (заказчик) ставит подписи в строках 15 и 18.

В 15 строке расписывается лицо, отвечающее за приемку товара, работы, услуги. В строке 18 лицо, которое отвечает за оформление операции. Если это одно и тоже лицо, то его подпись достаточно поставить только в 15 строке.

В строке 18 при этом нужно указать ФИО и должность этого лица, а подпись ставить не обязательно. Если же за оформление операции отвечают сразу несколько сотрудников, то форму УПД можно дополнить дополнительными строками, например, строкой 18а, в которой должен будет расписаться другой ответственный сотрудник. Ниже мы приведем образец, как подписать УПД, когда со стороны заказчика одно и тоже лицо отвечает и за приемку услуги и за оформление операции.

- Есть специальные поля для сведений о перевозчике.

- Может иметь два наименования. Одно — официальное по факту хозяйственной жизни. Второе — о котором договорились контрагенты.

- Требует подписи со стороны покупателя уполномоченным лицом, которое отвечает за оформление первичных документов или сделки.

- Сведения об участниках сделки содержат поля:

- Можно внести любые дополнительные сведения: вид операции, информация для участника документооборота, дополнения об участниках сделки.

- для ИП — ИНН, реквизиты свидетельства о государственной регистрации, ФИО; для ЮЛ — наименование, ИНН, КПП; для иностранного лица, которое не стоит на учете в налоговых органах, — название и другие сведения;

- структурное подразделение;

- код ОКПО;

- контактные сведения (номер телефона, e-mail);

- банковские реквизиты.

- адрес;

- информация для участника документооборота;

- Блок «Подписант» включает четыре атрибута: «Область полномочий», «Статус», «Основание полномочий (доверия)», «Основания полномочий (доверия) организации».

«Область полномочий» обязательна для заполнения, выбирается нужное. 5 и 6 — если подписывается УПД (СЧФДОП).

Стоит отметить, что все требования, указанные выше, могут быть выполнены, поскольку соответствующие поля для заполнения информации в УПД имеются.

Как правильно оформлять документ Приложения №1 и №3 Письма ФНС России от 21.10.2013 ММВ-20-3/96 описывают форму универсальной передаточной документации и правила по ее оформлению соответственно. Применяться универсальный передаточный документ может для оформления следующих операций:

- передача

- отгрузка товаров (без транспортировки и с транспортировкой);

Как ИП заполнить универсальный передаточный документ

В целях сокращения документооборота и снижения вероятности ошибок введен в обращение новый документ – универсальный передаточный документ (УПД).

Он разработан на основе формы счета-фактуры, а также ранее обязательных для применения форм первичных учетных документов (№ ТОРГ-12, М-15, ОС-1, товарного раздела ТТН).

Из данной статьи вы узнаете: • когда нужно выставлять УПД • как заполнить УПД Срочная новость для всех предпринимателей: .

Подробности читайте в журнале Согласно положениям законодательства выставлять счет-фактуру следует не позднее пяти календарных дней с даты отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав), а оформлять первичный документ — в момент совершения операции или непосредственно после ее окончания.

Соответственно лучше всего УПД оформлять при совершении факта хозяйственной жизни либо сразу после него (то есть на момент отгрузки, сдачи работ (услуг) и т.

д.). Порядок оформления УПД зависит от того, как он будет в дальнейшем использоваться. Если как единый документ, то в графе «Статус» ставится цифра 1, заполняются все предусмотренные в нем реквизиты.

Выставлять отдельный счет-фактуру в этом случае не потребуется. Если же УПД будет использоваться как первичный учетный документ, то в графе «Статус» ставится цифра 2, а в строке 5 и графах 6, 7, 10, 10а, 11 — прочерки. Далее мы расскажем, что необходимо указывать в каждой строке и графе УПД.

В строке 1 проставляется порядковый номер и дата составления документа.

Причем данные показатели разрешается дополнить информацией об ИНН и КПП указанных лиц. Если продавец и грузоотправитель, покупатель и грузополучатель — одно и то же лицо, то в строках 3 и 4 можно написать «Он же». Если при реализации товаров, выполнении работ или оказании услуг имела место предоплата, то в строке 5 следует указать реквизиты платежно-расчетного документа или кассового чека, которые ее подтверждают.

В строку 6 предприниматель вписывает полное или сокращенное наименование покупателя в соответствии с учредительными документами, в строку 6а — адрес места нахождения покупателя в соответствии с учредительными документами, а в строку 6б — ИНН и КПП покупателя.

По строке 7 указывается наименование валюты расчетов и ее код по ОКВ. В строке 8 отражается информация, идентифицирующая возникающие отношения сторон (например, реквизиты договоров, соглашений).

В строку 9 вносятся реквизиты транспортных документов (транспортной накладной, путевого листа), поручений экспедиторам, складских расписок, уточняющая информация о перевозке, если таковая имела место.

Кто имеет право ставить подписи в УПД?

> > > 08 июля 2020 Подписи в УПД являются обязательными элементами документа, без которых УПД может быть признан недействительным. Кто и как ставит подписи в УПД, расскажет этот материал. Основной предпосылкой для появления УПД (универсального передаточного документа) стал тот факт, что в установленных ранее формах, входящих в обычный комплект по сделке, многие реквизиты и информация дублируются.

Поэтому для упрощения оформления сделок логичнее было бы применять один документ, в который включены все необходимые разделы и данные. Идея создания УПД была реализована в 2013 году. Началом послужили поправки в , в результате которых исчезла необходимость применять обязательные унифицированные формы учетной документации.

Вскоре после внесения поправок в закон № 402-ФЗ на сайте ФНС был предложен к рассмотрению профессиональному сообществу проект единого отгрузочного документа (сначала УПД назывался так).

Над проектом трудились как специалисты ФНС, так и участники из сообществ бухгалтеров, финансистов и программистов (в частности, 1С-ников). Итогом стало то, что 21.10.2013 на сайте ФНС появилась форма УПД. Одновременно ФНС выпустила письмо

«Об отсутствии налоговых рисков при применении налогоплательщиками УПД»

от 21.10.2013 № Так появилась возможность оптимизировать документооборот организаций за счет перехода на УПД.

Больше об УПД читайте в материале . Необходимый набор реквизитов в УПД обусловлен требованиями нескольких законодательных актов. Укажем необходимые статьи:

- Ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ. Согласно ей первичный учетный документ, обязательный для фиксации факта финансово-хозяйственной деятельности, должен содержать такую информацию:

- дату составления;

- название документа;

- подписи лиц и идентификационные данные лиц, названных в предыдущем подпункте.

- содержание хозяйственной операции;

- наименование должности того, кто совершил сделку (операцию) и отвечает за то, как она оформлена, либо, если за оформление отвечает другое отдельное лицо, то данные и этого другого лица;

- результат измерения операции в деньгах или в натуре, при этом должны быть указаны единицы измерения;

- название предприятия или Ф. И. О. предпринимателя, участвующего в сделке;

- , .

В соответствии с ними для принятия к налоговому учету объектов, для целей расчетов по налогу на прибыль налогоплательщики обязываются подтверждать события хозяйственной деятельности первичными учетными документами (оформленными по законодательным требованиям).

- .

Указывает, что основанием для принятия к учету сумм НДС является счет-фактура. Учитывая письма ФНС в отношении УПД, можно считать, что УПД также может являться основанием для налогового учета по НДС, но только в том случае, если в нем содержатся все необходимые реквизиты счета-фактуры.

Поскольку УПД может использоваться и как заменитель комплекта

Как ИП заполняет УПД

» » Новый документ, предложенный ФНС для упрощения документооборота, вызывает у предпринимателей множество вопросов и опасений, касающихся правильности его заполнения. Однако уже не только разработан формуляр, но и есть образцы заполнения документа.

Поэтому попробуем разобраться, насколько полезен УПД для ИП в году. Содержание Операции, проведенные в хозяйственной деятельности предприятия, должны оформляться в обязательном порядке первичной документацией. Счета-фактуры, хотя и не относятся к категории первичных бумаг в бухгалтерском или налоговом учете, но служат основанием для принятия к вычету НДС и выставляются предприятиями.

Несколько лет назад ФНС выступила с предложением для снижения объема документооборота ввести единый документ – УПД, подготовленный на основе счета-фактуры и дополненный реквизитами первичных документов.

Назначение его в каждом конкретном случае определяется статусом, для которого предусмотрено отдельное поле.

Предложение ФНС носит рекомендательный характер.

Применение или неприменение УПД ИП не может повлечь за собой каких-либо санкций.

Во многих случаях использование УПД удобно для ИП, работающих на упрощенке (без НДС), ЕНВД или ЕСХН:

- в документе нет незнакомых реквизитов;

- если упрощенец сам не использует УПД, он все равно должен принять такой документ, поступивший от контрагента к учету;

- применение УПД не означает необходимости уплаты НДС;

- допускается также внесение в представленную форму УПД дополнительных сведений, добавление новых строк или столбцов.

- облегчается учет налоговыми органами расходов и вычетов;

- вместо нескольких документов придется заполнять только один, что снижает трудовые затраты и вероятность ошибок;

Однако неправильное оформление УПД чревато возникновением дополнительных налоговых обязательств по НДС.

Важно помнить, что при статусе 2 в УПД не требуется заполнение обязательных для счетов-фактур полей – к ним относятся графы 6-11 раздела счета-фактуры.

Во избежание спорных моментов лучше проставить в них прочерки.

На видео: Вебинар: Как начать работать с УПД Два новых поля А и Б заполняются по желанию поставщика товара и указывают номер позиции и коды видов деятельности. Например, для ИП, который выбрал УСН 6 для продажи и установки кондиционеров, в поле Б указывается код ОКУН 042403.

Многим упрощенцам привычнее работать по старой схеме, используя накладные, акты.

Однако нередко возникают ситуации, когда покупателю приходится выписывать счет-фактуру. Поэтому здесь как раз удобен УПД. Назначение документа определяется не только его статусом, а тем, какие именно реквизиты в нем заполнены.

Кто ставит подписи в упд у ип

Подписи в УПД Универсальный документ объединяет в себе данные сразу двух разных документов, поэтому количество подписей на нем увеличивается. При этом, со стороны продавца и покупателя подписать его может как одно лицо, так и разные лица.

Это зависит от того, как распределены соответствующие полномочия у сторон отношений. Так, если тот, кто подписывает УПД со стороны покупателя, имеет полномочия на приемку товара, отвечает за правильность оформления документа, то в УПД от имени покупателя может быть всего одна подпись. Однако таких подписей может быть и гораздо больше.

В этой статье расскажем, какие подписи в УПД и когда нужно проставить.

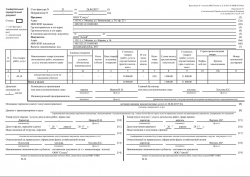

УПД объединяет в себе два разных документа. В него включена форма счета-фактуры (обведена черной рамкой) и сведения, необходимые для оформления приема-передачи товара, результатов работ и т.д. Обратите внимание, что с 01.10.2017 форма счета-фактуры изменилась.

Это нужно учесть и форме УПД. Для этого УПД, как рассказала ФНС в приведенном ниже письме, можно откорректировать.

Образец заполнения УПД по новой форме (с учетом изменений с 01.10.2017) вы найдете здесь.

Таким образом, при подписании со стороны продавца, исполнителя, подрядчика (далее – Продавца) обязательные подписи в УПД включают:

- лиц, уполномоченных на подписание счета-фактуры;

- лиц, отвечающих за оформление операции (строка 13).

- лиц, уполномоченных на отгрузку (передачу) товара, работ, услуг (строка 10);

Предусмотрено, что если лицо одновременно уполномочено на подписание счета-фактуры и отгрузку (передачу) товара (работ, услуг), то в строке 10 подпись можно не ставить, достаточно указать ФИО и должность этого лица. Также подпись можно не ставить в строке 13, если лицо, отвечающее за оформление операции, тоже самое, что и лицо, уполномоченное на отгрузку или передачу товара (работы, услуги). При этом, если за оформление операции в компании отвечают несколько сотрудников, то УПД может быть подписан каждым из них.

Для этого форму универсального документа можно доработать, включив, например, дополнительную строку 13а. Такие разъяснения по поводу заполнения приводятся в письме ФНС от 21.10.13., в котором помимо прочего приводятся правила заполнения УПД. Подписи всех указанных лиц в приведенных случаях проставлять не обязательно.

Здесь правила заполнения УПД примерно такие же. Покупатель (заказчик) ставит подписи в строках 15 и 18. В 15 строке расписывается лицо, отвечающее за приемку товара, работы, услуги.

В строке 18 лицо, которое отвечает за оформление операции. Если это одно и тоже лицо, то его подпись достаточно поставить только в 15 строке.

В строке 18 при этом нужно указать ФИО и должность этого лица, а подпись ставить не обязательно.

Если же за оформление операции отвечают сразу несколько сотрудников, то форму УПД можно дополнить дополнительными строками, например, строкой 18а, в которой должен будет расписаться другой ответственный сотрудник.

Ниже мы приведем образец, как подписать УПД, когда со стороны заказчика одно и тоже лицо отвечает и за приемку услуги и за оформление операции.

Устраивайтесь поудобнее, налейте себе чай или кофе и попробуйте решить такую задачку.

Подписи в УПД

→ → Обновление: 29 июня 2017 г. Количество подписей в УПД со стороны покупателя и продавца может быть разным. Ответ на вопрос, кто подписывает УПД со стороны покупателя и продавца, зависит от того, как в компании распределены полномочия по подписанию счетов-фактур, передаче и получению товаров (результатов работ, услуг), оформлению хозяйственных операций.

Реквизит «подпись» предусмотрен в нескольких местах УПД:

- В форме счета-фактуры в составе передаточного документа предусмотрено место для подписи руководителя компании (или уполномоченного им лица) либо предпринимателя с расшифровкой (ФИО), а также главного бухгалтера либо другого уполномоченного лица.

- В строке 15 предусмотрено место для подписи лица, которое отвечает за получение (приемку) товара, услуг, результатов работ, прав.

- В строке 13 подписи в УПД ставят лица, которые уполномочены на составление УПД как первичного документа со стороны продавца (подрядчика, исполнителя).

- В строке 18 предусмотрено место для подписи лица, ответственного за правильность оформления операции со стороны покупателя, заказчика.

- В строке 10 предусмотрено место для подписи лица, которое отгрузило (передало) товар (услугу, результаты работ, права) с указанием его должности и ФИО.

Какие обязательные подписи в УПД должны быть всегда? Все ли подписи должны быть в УПД в указанных местах? Ответы на эти вопросы можно найти в рекомендациях, которые налоговики довели в приложениях к .

Этим письмом утверждена официальная форма универсального передаточного документа и доведены правила заполнения УПД.

Подписи согласно указанным рекомендациям могут заполняться не все и не всегда. Доведенные рекомендации можно обобщить в следующие несколько правил.

Для продавца (исполнителя, подрядчика):

- При заполнении строки 10 подпись можно не ставить в том случае, когда лицо, имеющее право подписи счета-фактуры, и лицо, уполномоченное на приемку товара, услуг, результатов работ, — это один и тот же человек. В такой ситуации подпись достаточно поставить в разделе УПД для счета-фактура, а в строке 10 указать должность и ФИО этого лица.

- При заполнении строки 13 без подписи можно обойтись, если лицо, ответственное за оформление операции, и лицо, уполномоченное на отгрузку товара, услуги или результата работ, — один и тот же человек.

- В форме УПД должна стоять подпись руководителя (или предпринимателя) и главного бухгалтера либо других уполномоченных лиц в разделе счета-фактуры.

Для покупателя (заказчика):

- В строке 15 ставятся подпись лица, принявшего товар (услуги, права, результаты работ), а также должность и ФИО этого лица.

- В строке 18 подпись лица, отвечающего за оформление операции, можно не ставить, если оно же принимает товар, услугу, результаты работ или права. В строке 18 достаточно указать только должность и ФИО этого сотрудника.

Ниже мы привели образец, как подписывать УПД в таких случаях, который вы можете скачать.

Правила заполнения упд подписи

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками» Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М.

В информации говорилось, что

«даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц»

.

В ПБУ «Учетная политика» внесены изменения С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций».

Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами С 01.12.2017 года изменятся правила, по которым налоговики будут разбираться с невыясненными платежами в бюджет.

Особое место в новых правилах отведено уточнению платежек на уплату страховых взносов.

Суточные разъездным работникам: начислять ли НДФЛ и взносы Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Обновление: 29 июня 2017 г.

Образец подписания УПД Количество подписей в УПД со стороны покупателя и продавца может быть разным.

Ответ на вопрос, кто подписывает УПД со стороны покупателя и продавца, зависит от того, как в компании распределены полномочия по подписанию счетов-фактур, передаче и получению товаров (результатов работ, услуг), оформлению хозяйственных операций.

Подписи в УПД

Содержание УПД объединяет в себе два разных документа. В него включена форма счета-фактуры (обведена черной рамкой) и сведения, необходимые для оформления приема-передачи товара, результатов работ и т.д.

Обратите внимание, что с 01.10.2017 форма счета-фактуры изменилась. Это нужно учесть и форме УПД.

Для этого УПД, как рассказала ФНС в приведенном ниже письме, можно откорректировать.

2558 downloads Образец заполнения УПД по новой форме (с учетом изменений с 01.10.2017) вы найдете .

Таким образом, при подписании со стороны продавца, исполнителя, подрядчика (далее – Продавца) обязательные подписи в УПД включают:

- лиц, уполномоченных на отгрузку (передачу) товара, работ, услуг (строка 10);

- лиц, отвечающих за оформление операции (строка 13).

- лиц, уполномоченных на подписание счета-фактуры;

Предусмотрено, что если лицо одновременно уполномочено на подписание счета-фактуры и отгрузку (передачу) товара (работ, услуг), то в строке 10 подпись можно не ставить, достаточно указать ФИО и должность этого лица. Также подпись можно не ставить в строке 13, если лицо, отвечающее за оформление операции, тоже самое, что и лицо, уполномоченное на отгрузку или передачу товара (работы, услуги). При этом, если за оформление операции в компании отвечают несколько сотрудников, то УПД может быть подписан каждым из них.

Для этого форму универсального документа можно доработать, включив, например, дополнительную строку 13а.

Такие разъяснения по поводу заполнения приводятся в письме ФНС от 21.10.13., в котором помимо прочего приводятся правила заполнения УПД.

Подписи всех указанных лиц в приведенных случаях проставлять не обязательно.

Здесь правила заполнения УПД примерно такие же.

Покупатель (заказчик) ставит подписи в строках 15 и 18. В 15 строке расписывается лицо, отвечающее за приемку товара, работы, услуги.

В строке 18 лицо, которое отвечает за оформление операции. Если это одно и тоже лицо, то его подпись достаточно поставить только в 15 строке. В строке 18 при этом нужно указать ФИО и должность этого лица, а подпись ставить не обязательно.

Универсальный передаточный документ, оформленный в бумажном или электронном виде, при подписании его сторонами, подтверждает передачу прав между контрагентами в сделке по поставке товаров или оказанию услуг. Сделка может считаться состоявшейся только после того, как будут поставлены обязательные подписи в УПД. Согласно нормам, которые предусматривают Правила заполнения УПД, подписи в документе ставят представители стороны, предоставляющей товары или услуги, и стороны, их покупающей.

От стороны продавца в бланке (блок счета-фактуры и строки 10 и 13) ставят подписи:

Подписи в упд

admin11.01.2018 Содержание

- Нужна ли доверенность при получении товара и подписи в упд закон

- Ищете ответ?

- Интересные публикации:

- Подписи в УПД

- Нужна ли доверенность при получении товара и подписи в упд закон

- Подписи в УПД

- Ответы юристов (1)

- Подписи в УПД со стороны покупателя, продавца, заказчика, исполнителя

- Обязательные подписи в УПД

- Нужна ли доверенность при получении товара и подписи в упд закон

- Универсальный передаточный документ УПД: использование и заполнение

- Интересные публикации:

- Правила заполнения формы УПД

- Как правильно подписать УПД?

Подписи в УПД УПД ( универсальный передаточный документ) – это специальный первичный учетный документ, который содержит в себе обязательные реквизиты, применяемые к счетам-фактурам и реквизиты, обязательные к указанию в первичных документах организаций.

ФНС России рекомендовала УПД в Приложении № 1 к Письму № ММВ-20-3/96@ от 21 октября 2013 года. Обращаем Ваше внимание, что УПД организациям применять не обязательно, они могут применять любые первичные учетные документы, которые соответствуют требованиям законодательства.

УПД будет содержать следующую информацию : во-первых — кто совершает отгрузку ТМЦ, прав, услуг и работ, во-вторых — кто ответственный за правильное оформление со стороны продавца, в третьих — кто получил ТМЦ (права, работы, услуги) и в четвертых — кто ответственный за правильное оформление непосредственно со стороны покупателя. Подписи в УПД должны расшифровываться: обязательно указание должности сотрудников, их подписи в УПД, расшифровки этих подписей, так же обязательно должен быть прописан документ, на основании которого проставляются подписи в УПД конкретных работников. Таким образом, подписи в УПД должны выглядеть следующим образом: Подпись в УПД Пояснения Товар или груз передал / услуги, результаты работы, права сдал («10») Подпись в УПД заполняется работником, который совершает отгрузку от лица продавца либо уполномоченным на это действие лицом.

В случае, если лица в строчках «10» и «13» идентичны, тогда подпись в строке «13» УПД может не ставиться.

Если совпадает лицо в строке «10», «13» и лицо, которое уполномочено подписывать счет-фактуру за директора (иного руководителя) и гл. бухгалтера, тогда подписи в стр.

«10» и «13» УПД могут отсутствовать. Ответственный за правильность оформления факта хозяйственной жизни («13») Подпись в УПД в данной строке ставит лицо со стороны продавца, которое отвечает за правильное и достоверное оформление сделки или уполномоченный на это работник организации.

Если указанное лицо совпадает с лицом в строчке «10», то подпись в стр.

«13» можно не ставить. Так же не подписывается в этой строке УПД, если совпадет с лицом, которое уполномочено подписывать счета-фактуры за директора (руководителя) и гл. бухгалтера. Товар или груз получил / услуги, результаты работы, права принял («15») Подпись в

Кто ставит подписи в упд у ип

Подписи в УПД Обновление: 29 июня 2017 г. Образец подписания УПД Количество подписей в УПД со стороны покупателя и продавца может быть разным.

Ответ на вопрос, кто подписывает УПД со стороны покупателя и продавца, зависит от того, как в компании распределены полномочия по подписанию счетов-фактур, передаче и получению товаров (результатов работ, услуг), оформлению хозяйственных операций.

Реквизит «подпись» предусмотрен в нескольких местах УПД:

- В строке 13 подписи в УПД ставят лица, которые уполномочены на составление УПД как первичного документа со стороны продавца (подрядчика, исполнителя).

- В строке 10 предусмотрено место для подписи лица, которое отгрузило (передало) товар (услугу, результаты работ, права) с указанием его должности и ФИО.

- В строке 15 предусмотрено место для подписи лица, которое отвечает за получение (приемку) товара, услуг, результатов работ, прав.

- В строке 18 предусмотрено место для подписи лица, ответственного за правильность оформления операции со стороны покупателя, заказчика.

- В форме счета-фактуры в составе передаточного документа предусмотрено место для подписи руководителя компании (или уполномоченного им лица) либо предпринимателя с расшифровкой (ФИО), а также главного бухгалтера либо другого уполномоченного лица.

Какие обязательные подписи в УПД должны быть всегда? Все ли подписи должны быть в УПД в указанных местах?

Ответы на эти вопросы можно найти в рекомендациях, которые налоговики довели в приложениях к Письму от 21.10.2013 № ММВ-20-3/96.

Этим письмом утверждена официальная форма универсального передаточного документа и доведены правила заполнения УПД. Подписи согласно указанным рекомендациям могут заполняться не все и не всегда.

Доведенные рекомендации можно обобщить в следующие несколько правил. Для продавца (исполнителя, подрядчика):

- При заполнении строки 13 без подписи можно обойтись, если лицо, ответственное за оформление операции, и лицо, уполномоченное на отгрузку товара, услуги или результата работ, — один и тот же человек.

- В форме УПД должна стоять подпись руководителя (или предпринимателя) и главного бухгалтера либо других уполномоченных лиц в разделе счета-фактуры.

- При заполнении строки 10 подпись можно не ставить в том случае, когда лицо, имеющее право подписи счета-фактуры, и лицо, уполномоченное на приемку товара, услуг, результатов работ, — это один и тот же человек. В такой ситуации подпись достаточно поставить в разделе УПД для счета-фактура, а в строке 10 указать должность и ФИО этого лица.

Для покупателя (заказчика):

- В строке 18 подпись лица, отвечающего за оформление операции, можно не ставить, если оно же принимает товар, услугу, результаты работ или права. В строке 18 достаточно указать только должность и ФИО этого сотрудника.

- В строке 15 ставятся подпись лица, принявшего товар (услуги, права, результаты работ), а также должность и ФИО этого лица.

Ниже мы привели образец, как подписывать УПД в таких случаях, который вы можете скачать.

Где ставить подписи в упд со статусом 2

Ответственный за правильность оформления факта хозяйственной жизни («13») Подпись в УПД в данной строке ставит лицо со стороны продавца, которое отвечает за правильное и достоверное оформление сделки или уполномоченный на это работник организации. Если указанное лицо совпадает с лицом в строчке «10», то подпись в стр. «13» можно не ставить. Так же не подписывается в этой строке УПД, если совпадет с лицом, которое уполномочено подписывать счета-фактуры за директора (руководителя) и гл.

бухгалтера. Товар или груз получил / услуги, результаты работы, права принял («15») Подпись в УПД заполняется работником, который получает товарно-материальные ценности (услуги, работы, права) от лица покупателя либо уполномоченным на это действие лицом. В случае, если лица в строчках «15» и «18» одинаковые, тогда подпись в строке «18» УПД может не ставиться. Так, «лицо, ответственное за правильность оформления факта хозяйственной деятельности, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных.

Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за правильность оформления фактов хозяйственной деятельности».

Наименование экономического субъекта и печать Строка 14 УПД — показатель, позволяющий включить информацию о хозяйствующем субъекте, составившем документ со стороны продавца (исполнителя). Это может быть лицо, ведущее бухгалтерский учет продавца (исполнителя), или комиссионер (агент), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные в его интересах.

Наличие этих подписей обусловлено требованиями НК РФ (ст. 169) и постановлением Правительства РФ

«О правилах заполнения документов при расчетах по НДС»

от 26.12.2011 № 1137. Об отношении чиновников Минфина к подписи в виде факсимиле узнайте по ссылке.

Для дополнительных подписей со стороны продавца предназначены строки 10, 13 рекомендованной формы УПД:

- В строке 10 «Товар (груз) передал / услуги, результаты работ, права сдал» должно расписаться лицо, фактически отгрузившее товар, либо лицо, фактически передающее от лица предприятия результаты работ, услуг или имущественных прав.

- В строке 13 «Ответственный за правильность оформления факта хозяйственной жизни» должна стоять подпись того, в чьи обязанности вменен контроль за правильностью документального оформления события, отражаемого в УПД.

Печать в УПД Печать в УПД не является обязательной. Это следует из п. 5 ст. 169 НК РФ (печать не перечислена в составе обязательных реквизитов счета-фактуры) и из содержания ст.

9 закона № 402-ФЗ (печати нет в списке необходимых реквизитов первичного документа). Вместе с тем если стороны сделки, применяющие УПД, договорились о том, что документ будет заверен печатями с указанием полного наименования каждой из сторон, то можно не заполнять строки 14 и 19 УПД.

Подписи в УПД

Copyright: фотобанк Лори Универсальный передаточный документ, оформленный в бумажном или электронном виде, при подписании его сторонами, подтверждает передачу прав между контрагентами в сделке по поставке товаров или оказанию услуг.

Сделка может считаться состоявшейся только после того, как будут поставлены обязательные подписи в УПД.

Форма УПД рекомендована к применению письмом ФНС от 21.10.2013 № ММВ-20-3/96.

Сама форма передаточного документа, рекомендации по его заполнению доведены налоговыми службами в приложении к вышеуказанному письму.

и должностей наделенных правом подписи лиц. Согласно нормам, которые предусматривают Правила заполнения УПД, подписи в документе ставят представители стороны, предоставляющей товары или услуги, и стороны, их покупающей.

От стороны продавца в бланке (блок счета-фактуры и строки 10 и 13) ставят подписи:

- Главный бухгалтер;

- Лица, отвечающие за оформление операции, отпуск и отгрузку товаров или услуг (назначаются распоряжением руководителя, издаваемым в начале финансового года). Если за передачу/отгрузку товара отвечает то же лицо, которое подписывает в УПД блок счета-фактуры, в строке 10 можно указать только его должность и Ф.И.О., а подписи достаточно той, что стоит в счете-фактуре. Также, можно обойтись указанием должности и Ф.И.О. в строке 13, если за отгрузку (строка 10) и за оформление данной операции отвечает один и тот же человек.

- Руководитель (собственник, предприниматель);

От стороны получателя в бланке (строки 15 и 18) ставят подписи:

- Лица, ответственные за оформление операции, принятие и оприходование товаров или услуг (назначаются распоряжением руководителя, которое издается в начале финансового года). Если одно лицо отвечает за прием товара и за оформление операции, можно указать в строке 18 его должность и Ф.И.О., а подпись достаточно поставить по строке 15.

Если за оформление отражаемых в УПД операций в организации отвечают несколько лиц одновременно, в бланк необходимо добавить строку для дополнительной подписи (например, 13а, или 18а).

С 1 октября 2017 года . Налогоплательщикам следует учесть, что все реквизиты действующего счета-фактуры должны присутствовать в бланке УПД, который они могут обновить самостоятельно (письмо ФНС РФ от 14.09.2017 № ЕД-4-15/18322).

Универсальный передаточный документ – альтернатива счету-фактуре и накладной

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

05.11.2013 подписывайтесь на наш канал Федеральная налоговая служба разработала новую форму – универсальный передаточный документ.

Он совместит в себе функции счета-фактуры и бухгалтерской первички, позволит существенно сократить документооборот.

О том, как использовать новую форму на практике, мы расскажем в этой статье.

Пользователи 1С:ИТС ПРОФ могут также 1С:Лектория от 31.10.2013. Статья актуализирована 14.06.2018г. Многие реквизиты в счете-фактуре и первичном документе (например, накладной) дублируются.

Потребность в едином документе, который позволил бы снизить издержки на обработку информации, назрела уже давно.

Но с правовой точки зрения это стало возможно лишь в 2013 году, когда вступил в силу Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», который отменил обязательное применение унифицированных форм первичных документов. Вслед за ним бухгалтерскому сообществу на форуме ФНС России был предложен для (ранее он назывался единый отгрузочный документ).

При разработке проекта формы ФНС России принимала во внимание мнения экспертов в этой области, в частности, специалистов фирмы «1С».

В результате работы над проектом появился единый документ, который ФНС разместила на своем официальном сайте 22 октября 2013 г. – приложение к письму от 21.10.2013 № ММВ-20-3/96@

«Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры»

. В письме налоговики предлагают применять форму универсального передаточного документа (УПД), приводят перечень операций, для оформления которых можно его использовать, а также дают рекомендации по заполнению отдельных реквизитов формы.

Текущее законодательство позволяет применять документ уже сейчас. На основании универсального передаточного документа можно вести бухучет, списать затраты по налогу на прибыль, а также заявить налоговый вычет по НДС.

Такое объединение функций вполне логично и закономерно, так как надлежаще оформленные первичные учетные документы необходимы не только для бухгалтерского, но и для налогового учета. Приведем для примера отдельные положения, которые определяет налоговое законодательство для заявления вычетов по НДС: Счет-фактура — это основание для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету НК РФ (п.