Переход с усн на осно в 2020 году особенности середине года

Оглавление:

- Как перейти с усн на осно в середине года

- Переход с УСН на ОСНО в 2020 году — особенности

- Пошаговая инструкция по переходу с УСН на ОСНО в 2020 году

- Переход с усн на осно в 2020

- Алгоритм действий при переходе организации с УСН на общий режим налогообложения

- Порядок перехода с УСН на ОСНО в 2020 — 2020 годах

- Переход с УСН на ОСНО в 2020 году

- Особенности перехода с упрощенки на ОСНО в 2020 году

- Как ООО перейти с УСН на ОСНО с НДС

- Переход с УСН на ОСНО

- Переход с УСН на ОСНО. Возможные причины и особенности

Как перейти с усн на осно в середине года

Содержание Порядок и условия начала применения упрощенной системы налогообложения Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения. В уведомлении указывается выбранный объект налогообложения. Организации указывают в уведомлении также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.

Так как установленной формы заявления нет, налоговые органы рекомендуют использовать форму 26.2-1. Организации, которые до перехода на УСН при исчислении налога на прибыль использовали метод начислений, на дату перехода включают в налоговую базу суммы денежных средств, полученные до перехода на УСН в оплату по договорам, исполнение которых налогоплательщик осуществляет после перехода на УСН.

В декабре 2009 г. ООО «ИНТЕР» получило от контрагента предоплату в сумме 100 000 руб. ООО «ИНТЕР» с 1 января 2010 г. перешло на УСН. ===> 1 января 2010 г.

ООО «ИНТЕР» признаёт доход в сумме 100 000 руб. и отражает его в Книге учета доходов и расходов.

Организации, которые до перехода на УСН при исчислении налога на прибыль использовали метод начислений, не включают в налоговую базу денежные средства, полученные после перехода на упрощенную систему налогообложения, если указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль. В декабре 2009 г. ООО «ИНТЕР» оказало услуги контрагенту на сумму 100 000 руб. и отразило эту сумму в доходах в целях исчисления налога на прибыль.

ООО «ИНТЕР» с 1 января 2010 г.

перешло на УСН и получило оплату за оказанные услуги. ===> ООО «ИНТЕР» не признаёт доход в сумме 100 000 руб.

и не отражает его в Книге учета доходов и расходов.

ООО «ИНТЕР» с 1 января 2010 г. перешло на УСН. 25 января 2010 г.

услуги были оказаны и сторонами был подписан акт сдачи-приемки оказанных услуг.

===> ООО «ИНТЕР» признаёт расход в сумме 100 000 руб. и отражает его в Книге учета доходов и расходов. Расходы, осуществленные организацией после перехода на УСН, признаются расходами, вычитаемыми из налоговой базы, на дату оплаты, если оплата была осуществлена после перехода организации на УСН.

В декабре 2009 г. ООО «ИНТЕР» заключило договор с контрагентом на оказание услуг. ООО «ИНТЕР» с 1 января 2010 г.

перешло на УСН. 25 января 2010 г.

Переход с УСН на ОСНО в 2020 году — особенности

Последнее обновление: 17.09.2020 Время чтения: 6 минут Отправим статью вам на почту Отправить 303 Распечатать Отказаться от уплаты единого упрощенного налога и перейти на ОСНО можно не только вынужденно, но и добровольно. Как перейти с УСН на ОСНО в 2020 году, какие обязательства при этом появятся и какие изменения в учете произойдут — все ответы в нашей статье.

Ближайшие отчетные даты ООО и ИП на УСН Ближайшие отчётные даты по сотрудникам

- Аванс по УСН за III квартал 2020 года до 25.10.2019

Оглавление Компания может совершить добровольный переход на ОСНО, потому что крупным клиентам нужен входной НДС, который они смогут принимать к вычету.

Добровольно сменить режим можно только со следующего налогового периода, то есть — со следующего года. Если компания переходит на ОСНО, ей нужно отправить в налоговую заявление об отказе от применения УСН. Сроки подачи заявления: не позднее 15 января года, с которого компания начинает применять ОСНО.

Менять режим без уведомления запрещено. Вернуться обратно на УСН можно только спустя год, если все условия будут соблюдены. Компания будет обязана перейти на ОСНО, если потеряла право применять упрощенку.

Право легко потерять не только при открытии филиала, но и в других ситуациях, например:

- компания начала производить подакцизные товары или были нарушены иные условия статьи 346.13 НК РФ.

- доля участия иных организаций превысила 25% уставного капитала;

- доход за год превысил 150 млн. рублей;

- остаток стоимости основных средств за год превысил 150 млн. рублей;

- наняли более 100 человек сотрудников;

При этом неважно, в каком месяце квартала налогоплательщик теряет право применять упрощенку. Важно, что с первого числа первого месяца этого квартала налоговая уже считает, что он находится на ОСНО. Допустим, условия были нарушены в мае.

Значит, с 1 апреля компания уже облагается по ОСНО и до 15 июля должна уведомить налоговую по месту регистрации или месту жительства ИП. Еще один вариант этой ситуации — закрылся бизнес, который облагался по УСН.

В этом случае, налоговая должна узнать о переходе не позднее 15 дней с даты внесения изменений в ЕГРП.

Сроки подачи и формы Прежде всего, переход на общую систему налогообложения означает увеличение налоговой ставки, количества обязательных налогов.

Переход с УСН на ОСНО в 2020 году (пошаговая инструкция, срок подачи заявления)

» » Договор Самой популярной среди мелких предпринимателей является упрощенная система налогообложения.

Чтобы осуществлять деятельность по УСН, предприятия должны соответствовать нескольким требованиям, важнейшими из которых являются лимиты по доходам за год и на численность сотрудников. Если эти требования не могут быть выполнены, налогоплательщик имеет право перейти на ОСНО с того учетного периода, когда случилось нарушение установленных правил.

Не всегда такой переход является вынужденным шагом – часто предприятия делают это умышленно.

Упрощенная система налогообложения дает массу преимуществ, но на ней не могут работать крупные предприятия, так как ограничивается количество сотрудников и максимальный доход. Если же маленькое предприятие со временем выросло и расширилось, то его перевод на общую систему будет вынужденным шагом. Системы обложения налогом УСН и ОСНО довольно сильно отличаются.

Среди главных отличий:

- Ставки и льготы по налогу. В целом ставки на ОСНО выше, чем на УСН, но некоторые типы бизнеса имеют льготы, уменьшающие ставку практически до нуля. Общий режим предполагает возможность отказа от уплаты НДС, если за предыдущие 90 дней доход не превысил 2 миллиона рублей.

- В УСН действует единый налог, тогда как на ОСНО налогов больше. Деятельность организации на ОСНО предполагает оплату нескольких типов налога: НДС, на прибыль и на имущество. В упрощенном режиме же нужно будет уплачивать только 1 тип налога, который принято называть единым. НДС уплачивается только в случае ввоза товаров на территорию России. Налог на имущество на УСН также платить необходимо, но только за те объекты недвижимости, которые имеют кадастровую цену.

- Расходы и доходы. Упрощенка предусматривает два объекта для обложения налогами. Это «Доходы» и «Доходы минус расходы». Первый вариант не предполагает ведения учета расходов. В общей системе нет никаких видов объектов, в ней равно ведется учет и доходов, и расходов.

- Если на УСН можно обойтись без отдельной должности бухгалтера (субъекты малого предпринимательства имеют право самостоятельно вести всю отчетность), то на ОСНО весь учет должен вести специалист, так как он ведется в полном объеме.

- Декларации или отчетность. На УСН нужно сдавать только одну налоговую декларацию за целый отчетный год, тогда как общая система предполагает целый перечень разных отчетов.

- УСН предполагает кассовый метод ведения учета доходов и расходов. На общей системе этот метод также возможен, но только в том случае, если за последний год доход не превышал миллиона рублей. Если выручка больше – применяется метод начисления.

Статья 403 НК РФ.

Порядок определения налоговой базы исходя из кадастровой стоимости объектов налогообложения Так как между этими двумя системами очень большая разница, перейти от одной к другой очень сложно.

Пошаговая инструкция по переходу с УСН на ОСНО в 2020 году

Рассмотрим особенности перехода с УСН на ОСНО в 2020 году. В статье — пошаговая инструкция, сроки подачи заявления и полезные документы, которые можно скачать. Гость, получите бесплатный доступ к программе БухСофт Полный доступ на месяц!

— Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».Позвоните нам по телефону (бесплатно).

Внимание! При переходе с “упрощенки” на общую систему налогообложения вы обязаны подать в свою налоговую соответствующее уведомление.

Скачайте бесплатно бланк этого документа и образец его заполнения, который соответствует всем требованиям законодательства: Скачать бесплатно Скачать бесплатно Соответствует всем требованиям законодательства. Скачать бесплатно Соответствует всем требованиям законодательства. Скачать бесплатно Есть три способа:

- Добровольно. Перейти можно только с начала следующего календарного года (п. 3 ст. 346.13 НК РФ). Так, если в 2020 году решили сменить “упрощенку” на общий режим, то начать его применение можно с 1 января 2020 года.

- Компания перестала соответствовать и обязана перейти на ОСНО. Уходят с “упрощенки” с начала квартала, в котором перестали соответствовать критериям.

- По причине прекращения деятельности на “упрощенке”. Это значит, что фирма закрывает тот вид своей деятельности, по которому платила единый налог при применении УСН. Прекращение деятельности возможно в любой момент.

Вернуться на “упрощенку” после утраты права можно не раньше, чем через один год (п.

7 ст. 346.13 НК; письмо Минфина от 15.03.2018 № 03-11-06/2/16016). Когда фирма прекращает деятельность на УСН, перед подачей уведомления важно:

- Подать в ИФНС конечную декларацию по налогу, уплачиваемому при УСН. Срок сдачи — не позже 25 числа месяца следующего за месяцем прекращения деятельности (п. 7 ст. 346.21, п. 2 ст. 346.23 НК РФ).

- Если после прекращения деятельности имело место получение дохода, то налоги с него нужно заплатить по ОСНО. Поэтому нужно быть уверенным, что до конца года у фирмы или ИП уже не будет никаких поступлений.

Для смены режима нужно выполнить семь шагов:

- Распределить расходы.

- Уведомить налоговую

- Установить доходы, формирующие базу по налогу на прибыль в переходном периоде.

- Подготовить налоговую отчетность.

- Найти остаточную стоимость внеоборотных активов.

- Начать платить налоги на прибыль и на имущество.

- Начать уплату НДС.

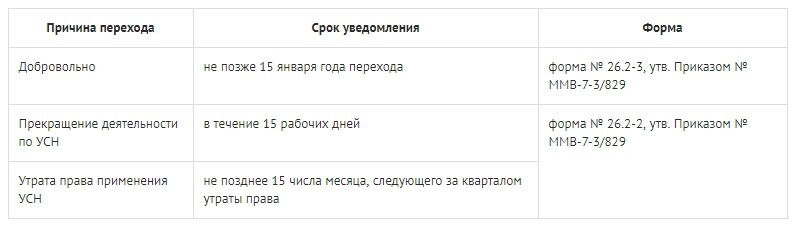

Рассмотрим каждый шаг как перейти с УСН на ОСНО с начала года в 2020 году При добровольном переходе следует не позже 15 января года перехода подать в ИФНС по месту регистрации уведомление об отказе от применения УСН (п.

6 ст. 346.13 НК РФ). Форма документа № 26.2-3 — рекомендованная. Ее утвердила ФНС приказом № ММВ-7-3/829 от 2 ноября 2012 года. Приведем образец заполнения: Если фирма или ИП закрывают “упрощенную” деятельность, то перед тем, как перейти с УСН на ОСНО с 2020г., нужно в течение 15 рабочих дней подать в свою ИФНС уведомление по форме № 26.2-2, утвержденной Приказом № ММВ-7-3/829:

Переход с усн на осно в 2020

> > УСН, оплата которых не была осуществлена до дня перехода на вычисление налогооблагаемой базы по методике начисления.

А в структуре расходов при переходе признаются траты на покупку товаров, которые не были оплачены до дня перехода на вычисление базы по налогу на прибыль по методике начисления. Если переход на общую систему осуществляется в добровольном режиме с начала нового года, то никаких проблем с ОС не возникает, так как приобретенное на “упрощенке” имущество подлежит списанию равными частями в течение налогового временного периода. Кстати, при переходе на общую систему с УСН “доходы” вычислять остаточную цену ОС и НМА нет нужды.

При переходе существуют некоторые нюансы учета задолженности. Так, в случае, если организация-налогоплательщик отгрузила товары еще будучи на УСН, а оплата контрагентом была произведена уже тогда, когда организация перешла на ОСНО, данная погашенная “дебиторка” должна быть признана доходом и включена в базу по налоговому сбору на прибыль в 1-м отчетном периоде применения ОСНО (вне зависимости от времени погашения долга).

Что касается НДС, включать в базу по НДС деньги, которые были получены плательщиком налогового сбора после перехода, не нужно (см. В нем необходимо указать:

- ИНН и КПП;

- наименование предприятия;

- год, в котором будет применяться ОСНО.

- код налоговой, в которую произойдет обращение;

При этом в случае с добровольным переходом требуется действовать самостоятельно, а если произошло нарушение условий — компания получает уведомление от налоговой о прекращении действий.

Кроме этого, следует учитывать ряд особенностей:

- Остаточная стоимость ОС. Если переход на ОСНО добровольный, то проблем с переводом имущества, которое списывается равными частями в течение года, не возникает.

- Уведомление. Важно выбрать нужную компанию, а также соблюсти сроки для перехода.

- Учет доходов и расходов. Инфо Неуплаченный при использовании упрощенки налог следует ввести в состав выручки в первом месяце применения общей системы. Также нужно включить в сумму выручки все авансы, даже по тем товарам, которые были отгружены после перехода на ОСНО. В первый месяц после изменений в число расходов входит задолженность по услугам, зарплате, страховым взносам. Товары, приобретенные при УСН, а проданные при ОСНО, можно учитывать в налоге на прибыль.

Налогового Кодекса); • средняя численность персонала превысила 100 человек; • была превышена 25-процентная доля участия других предприятий в уставном капитале фирмы-“упрощенца” и др; Смена режима в принудительном порядке на ОСНО осуществляется с начала того квартала, в котором произошла утрата правомочия на использование УСН.

Переход как в добровольном, так и в принудительном порядке, осуществляется путем подачи уведомления в налоговый орган в установленные сроки.

Алгоритм действий при переходе организации с УСН на общий режим налогообложения

Добровольно перейти с УСН на ОСН организация может только с начала нового календарного года (п. 3 ст. 346.13 НК РФ). Для этого надо не позднее 15 января года, с которого организация собирается начать применять ОСН, подать в ИФНС уведомление об отказе от применения УСН (п.

6 ст. 346.13 НК РФ). Организация утратит право на УСН с начала того квартала, в котором произошло хотя бы одно из следующих событий:

- организация не выполнила хотя бы одно из условий, которые должны соблюдаться упрощенцами (п. 4 ст. 346.13 НК РФ, Письмо Минфина от 01.12.2015 N 03-11-06/2/70012);

- организация, применяющая УСН с объектом «доходы», заключила договор простого товарищества (совместной деятельности) или договор доверительного управления имуществом (п. 3 ст. 346.14 НК РФ, Письма ФНС от 15.02.2016 N СД-4-3/2420@, ).

После утраты права на УСН организация считается перешедшей на ОСН. После утраты права на применение УСН в ИФНС надо представить:

- сообщение об утрате права на применение УСН — не позднее 15-го числа месяца, следующего за кварталом, в котором утрачено право на УСН (п. 5 ст. 346.13 НК РФ, );

- декларацию по УСН — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН (п. 3 ст. 346.23 НК РФ, Письмо Минфина от 14.07.2015 N 03-11-09/40378).

Начиная с первого месяца квартала, в котором организация утратила право на УСН, она применяет ОСН (п.

4 ст. 346.13 НК РФ). Первую отчетность по ОСН надо подать в ИФНС в следующие сроки:

- декларацию по налогу на прибыль:

- декларацию по НДС в электронной форме за квартал, в котором утрачено право на УСН, — не позднее 25-го числа месяца, следующего за этим кварталом (п. 5 ст. 174 НК РФ);

- если право на УСН утрачено в I, II или III квартале — не позднее 28-го числа месяца, следующего за этим кварталом, — декларацию за I квартал, полугодие или 9 месяцев календарного года соответственно (п.

3 ст. 289 НК РФ);

- если право на УСН утрачено в IV квартале — не позднее 28 марта следующего года — декларацию за год (п.

4 ст. 289 НК РФ).

Кроме того, при наличии ОС, которые облагаются налогом на имущество исходя из балансовой стоимости, надо подать в ИФНС декларацию по налогу на имущество (расчет авансового платежа).

К таким ОС относятся (п. 1, пп. 8 п. 4 ст. 374, п. 25 ст. 381 НК РФ, Письма Минфина от 06.07.2016 N 03-05-05-01/39563, от 27.05.2016 N 03-05-05-01/30592): 1) объекты движимого имущества, которые приняты к учету в качестве ОС до 01.01.2013 и относятся в соответствии с Классификацией ОС к амортизационным группам с третьей по десятую; 2) объекты движимого имущества, которые приняты к учету в качестве ОС начиная с 01.01.2013 и отвечают двум условиям:

- получены в результате реорганизации или ликвидации организации, а также от взаимозависимого лица;

- относятся в соответствии с Классификацией ОС к амортизационным группам с третьей по десятую;

3) объекты недвижимого имущества, не облагаемые налогом на имущество исходя из кадастровой стоимости.

Порядок перехода с УСН на ОСНО в 2020 — 2020 годах

> > > 25 сентября 2020 Переход с УСН на ОСНО влечет не только изменения в объемах налогообложения, но также предполагает увеличение масштабов бухгалтерского учета (для фирм, которые вели его в упрощенном варианте). Основания для перехода с УСН на ОСНО приведены в данной статье. В ней также подробно рассмотрены изменения, которые ожидают налогоплательщика, решившего перейти с упрощенки на ОСНО.

Вернуться к применению УСН после перехода на иной режим налогообложения можно не ранее чем через год. УСН и ОСНО — настолько различные системы налогообложения, что их очень трудно сравнивать.

ОСН предусматривает ведение полного бухучета с начислением и выплатой всех видов налогов.

УСН допускает уплату минимального количества налогов. Как перейти с УСН на ОСН? Переход с одного режима налогообложения (УСН) на другой (ОСН) возможен в следующих случаях:

- Прекращение использования УСН на добровольной основе при подаче уведомления в налоговую (п. 6 ст. 346.13 НК РФ). Его нужно направить в ИФНС не позже 15 января года, с начала которого осуществляется смена режима.

- Вынужденное прекращение использования УСН в результате превышения максимально допустимого уровня годового дохода или нарушения других условий для применения УСН (п. 4 ст. 346.13 НК РФ). Уведомление о прекращении использования УСН подают течение первых 15 дней квартала, следующего за тем, в котором были нарушены условия применения УСН.

Форма уведомления приведена в приказе ФНС от 02.11.2012 № ММВ-7-3/829.

См. также . Правовые последствия этих действий включают:

- переход к полному ведению бухучета — для фирм, применявших его упрощенную форму. Фирмы на УСН могут вести бухгалтерский учет по упрощенной форме, допускающей объединение ряда данных. На основе первичных документов при переходе с УСН на ОСНО можно восстановить необходимую для этой системы детализацию учета по счетам, используемым при полной форме бухучета;

- подачу декларации по УСН до 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность на УСН по данным уведомления (п. 2 ст. 346.23 НК РФ).

- подсчет и уплату налогов, по которым не было обязанностей при УСН; так, применение УСН освобождает от уплаты налога на прибыль, налога на имущество и НДС; для ИП — от НДФЛ со своих доходов, налога на имущество и НДС;

См. также «» «Слететь с упрощенки» — так в народе называют потерю права на применение УСН. Для этого нужно превысить как минимум один из показателей деятельности налогоплательщика:

- установленный предел доходов в 2020-2020 годах — 150 млн руб.;

- средняя численность работников — 100 человек;

- обзавестись филиалом (при этом наличие представительства или иного обособленного подразделения применению УСН не мешает)

- начать заниматься деятельностью, несовместимой с УСН, например производить подакцизные товары, организовать ломбард (п. 3 ст. 346.12 НК РФ);

- стоимость ОС —150 млн руб. в 2020-2020 годах;

Переход с УСН на ОСНО в 2020 году

Основная часть бизнесменов стремиться применять упрощенную системы налогообложения или УСН.

Однако, данная система требует от налогоплательщиков соблюдения некоторых требований, установленных законодательством. В случае нарушения хотя бы одного из указанных условий, компания или ИП должна перейти с УСН на ОСНО (общую систему налогообложения).

В статье рассмотрим как осуществляется переход на ОСНО в 2020 году.

УСН – это специальный налоговый режим, предусмотренный для малого и среднего бизнеса.

За счет того, что все налоги общей системы объединены в один и происходит упрощение налогообложения. Декларация подается всего раз в году, а в течение года ежеквартально уплачиваются только авансовые платежи. Общая система налогообложения или ОСНО представляет собой налоговый режим, применяемый налогоплательщиками по умолчанию.

Он может применяться всеми участниками бизнеса без исключений.

Читайте также статью ⇒ Упрощенный режим налогообложения применяют многие представители среднего и малого бизнеса, за исключением:

- банков;

- компаний, занятых в сфере инвестиций, негосударственных пенсионных фондов;

- страховых компаний, нотариальных контор;

- компаний, имеющих представительства и филиалы;

- организации, в которых доля участия иных компаний составляет более 25%.

Для использования такого спецрежима ка УСН, необходимо соблюдение следующих условий:

- Остаточная стоимость ОС составляет не более 100 тыс. рублей.

- Общий доход компании за 9 месяцев не более 45 млн.

рублей, а за год – не более 60 млн.

рублей.

- Численность сотрудников не превышает 100 человек.

Важно! Если при регистрации компания или ИП не подала заявление на применение одного из спецрежимов (например, УСН), то по умолчанию они должны применять ОСНО.

При этом следует помнить, что при ОСНО происходит совмещение нескольких налогов, в том числе, налога на прибыль и на имущество, НДС и НДФЛ. Для того, чтобы определиться с тем, стоит ли переходить на ОСНО с УСН, следует провести сравнительный анализ этих двух режимов по основным критериям.

Для удобства все плюсы и минусы сведем в таблицу: Критерий оценки ОСНО УСН Налоговая нагрузка Оплачиваются все налоги, в т.ч. налога на имущество, налог на прибыль и НДС УСН заменяет все налоги, в т.ч. налог на имущество, налог на прибыль и НДС Ставка налога 20% 6% при объекте налогообложения «доходы» и 15% при объекте налогообложения «доходы минус расходы» Возможность уменьшения налога на страховые взносы Нет Рассчитанная сумма налога за квартал может быть уменьшена на сумму страховых взносов, уплаченную за этот же квартал.

При этом для ООО и ИП с работниками уменьшение возможно только на 50%, а для ИП без работников – на всю сумму взносов. Налоговая база Прибыль Доходы или доходы минус расходы Налоговый учета доходов/расходов Требуется Не требуется Отчетные/налоговые периоды 1 квартал, полугодие, 9 месяцев, год Год Отчетность Представляется по каждому виду налога 4 раза в год

Особенности перехода с упрощенки на ОСНО в 2020 году

В силу ст. 346.13. НК РФ (далее – НалКод), оформить переход на “упрощенку” могут как уже действующие организации и бизнесмены, так и вновь зарегистрированные.

УСН позволяет вести упрощенный бухучет и уплачивать в бюджет гораздо меньше налогов, чем при ОСНО. Однако в некоторых случаях налогоплательщики могут “слететь с упрощенки” – в таком случае, перейти на другой налоговый режим придется в обязательном порядке. Порядок, условия и сроки перехода с других систем обложения на “упрощенку», а также с “упрощенки” на ОСНО и прочие налоговые режимы, регламентируются ст.

346.13. НалКода. Порядок вычисления облагаемой базы при переходе с “упрощенки” на другой режим и обратно регулируется ст. 346.25. НалКода. Порядок вычисления и предельные сроки уплаты налога, подачи декларации регулируются ст.

346.21. и ст. 346.23. НалКода соответственно.

Основное различие между “упрощенкой” и ОСНО – в количестве уплачиваемых налогоплательщиком налогов.

Так, при использовании ОСНО придется платить все предусмотренные налоговым законодательством (ст. 13 – ст. 15 НалКода) виды налогов и сборов, при наличии оснований для взимания таковых, а именно:

- акцизы;

- земельный;

- транспортный;

- торговый сбор и др.

- НДФЛ;

- на имущество организаций;

- на прибыль организаций;

- НДС;

Применение же УСН дает организации или ИП право не уплачивать многие виды налогов.

К примеру, на основании ч. 2 ст. 346.11. НалКода, организации-“упрощенцы” могут не платить: на прибыль кроме налогового сбора, который платится с прибыли, облагаемой по ставкам, регламентированным в ч.

1.6, ч. 3 и ч. 4 ст. 284 НалКода на имущество кроме налогового сбора, уплачиваемого в отношении недвижимости, база по которой определяется из ее кадастровой стоимости НДС кроме НДС, уплачиваемого в связи с ввозом в РФ товаров, а также НДС, взимаемого в соответствии со ст. 161 и ст. 174.1. НалКода Второе важное отличие – количество сдаваемой отчетности. В случае использования “упрощенки”, по сути, налогоплательщик обязан сдавать лишь декларацию по результатам года (до 31 марта – для юрлиц, до 30 апреля – для бизнесменов).

Если ИП или юрлицо имеют наемный персонал, сдаются также сведения по работникам в ПФР и ФСС. В случае же применения ОСНО придется сдавать налоговую и бухгалтерскую отчетность в отношении всех видов уплачиваемых налогов.

К примеру, по НДС нужно отчитываться каждый квартал до 25-го числа месяца, следующего за закончившимся кварталом. Кроме этого, на ОСНО нужно будет вести бухучет в стандартном (не упрощенном) порядке и сдавать и каждый год (ст. 14 ФЗ № 402 от 6 декабря 2011 года “О бухгалтерском…”).

В зависимости от конкретной ситуации, будут различные особенности перехода с УСН на ОСНО в 2020 году. В середине года перейти с УСН на ОСНО могут налогоплательщики, “слетевшие с упрощенки”, то есть переставшие удовлетворять требованиям для ее применения (см. ниже). Налогоплательщики не имеют правомочия до конца года сделать переход (ч.

Как перейти с УСН на ОСНО с 2020 года без ошибок☑ Упрощенная система налогообложения – самый популярный . Для работы на УСН организации должны выполнять несколько условий, основные из которых – это соблюдение лимита по годовому доходу и по численности работников.Если эти условия не выполняются, плательщик УСН должен заявить в налоговую инспекцию об утрате права на льготный режим и перейти на ОСНО с начала того квартала, в котором произошло нарушение. Переход на ОСНО не всегда бывает вынужденным, иногда компании делают этот выбор специально.Если перед вашей организацией стоит выбор между этими двумя режимами, узнайте о том, как перейти с УСН на ОСНО в 2020 году.СодержаниеДля начала расскажем о том, в чем заключаются особенности упрощенной и общей системы налогообложения, потому что эти режимы отличаются очень сильно.

- Декларации против налоговой отчетности. Упрощенцы сдают всего одну налоговую декларацию по итогам года, а на ОСНО есть целый перечень отчетности – каждый квартал по НДС; каждый квартал или месяц (в зависимости от учетной политики) по налогу на прибыль; каждый квартал по налогу на имущество. Кроме того, уплата НДС происходит в непривычном для других налогов порядке, из-за чего платежи здесь ежемесячные.

- Когда без бухгалтера не обойтись. Плательщики УСН, которые относятся к субъектам малого предпринимательства, вправе вести учет в упрощенном порядке и сдавать упрощенную бухгалтерскую отчетность. На ОСНО учет ведется в полном объеме.

- Доходы и расходы. На упрощенной системе есть два объекта налогообложения: «Доходы» и «Доходы минус расходы», причем, в первом варианте учет расходов не ведется. Общая система налогообложения не имеет разновидностей, и на ней учитываются как доходы, так и расходы.

- Единый налог УСН и налоги на ОСНО. Работа на ОСНО предполагает уплату нескольких налогов: на прибыль, на имущество и НДС. Упрощенцы же, в общем случае, платят всего один налог, который называется единый. НДС они обязаны платить только при ввозе товара на территорию РФ. Кроме того, организации на УСН должны платить налог на имущество, но только в отношении тех объектов недвижимости, которые имеют кадастровую стоимость.

- Особенности учета. На упрощенной системе применяется кассовый метод признания доходов и расходов, а на ОСНО этот метод допускается, если выручка без НДС за последние четыре квартала не превысила миллиона рублей. В остальных ситуациях надо применять метод начисления.

- Налоговые ставки и налоговые льготы. Налоговые ставки на ОСНО в целом выше, чем на упрощенке, однако по некоторым направлениям бизнеса и категориям товаров есть варианты льготных ставок, вплоть до нуля. Еще одна налоговая льгота общего режима — возможность отказаться от уплаты НДС, если выручка организации за предыдущие три месяца не превысила 2 млн рублей.

☑ Учитывая эту существенную разницу между режимами, оформить переход с УСН на ОСНО в 2020 очень непросто.

Заниматься этим должен только опытный и квалифицированный

Как ООО перейти с УСН на ОСНО с НДС

Добровольный и вынужденный переход на ОСНО, в чем разница Можно ли перейти на ОСНО в середине года Особенности переходного периода При всей привлекательности УСН иногда организации отказываются от спецрежима и переходят на общую систему налогообложения (ОСНО) с уплатой НДС. Кто-то добровольно, а кто-то принудительно.

Сменить «упрощенку» на общую систему легко – нужно лишь написать одно уведомление. А вот перевести учет с одного режима на другой гораздо сложнее.

Бухгалтерам предстоит большая работа, т.к.

нужно «подчистить хвосты» и перестроить работу на новый лад. О том, как перейти на ОСНО, и о сложностях переходного периода поговорим в этой статье. Добровольный и вынужденный переход на ОСНО, в чем разница Добровольно отказаться от «упрощенки» можно только с начала календарного года.

Чаще всего такое решение принимают организации, которые выходят на новый уровень и начинают работать с крупными компаниями на ОСНО. Такие компании не работают с организациями на УСН, потому что им нужен входной НДС. Чтобы получить таких клиентов и вписаться в цепочку НДС, «упрощенцы» отказываются от льготных условий и переходят на ОСНО.

Чтобы добровольно перейти с УСН на ОСНО, необходимо отправить в ИФНС уведомление об отказе от УСН по форме 26.2-3 в срок до 15 января того года, с которого организация планирует применять ОСНО (п.

6 ст. 346.13 НК РФ). Отдельной формы уведомления о переходе на общую систему налогообложения не предусмотрено, т.к., отказавшись от «упрощенки», фирма автоматически будет числиться на ОСНО с 1 января.

Вынужденно перейти с УСН на ОСНО организация должна, если потеряет право на применение «упрощенки», т.е.

выйдет за рамки какого-то из ограничений, которые перечислены в статье 346.12 Налогового кодекса РФ:

- остаточная стоимость основных средств превысит 150 млн руб.;

- численность персонала станет больше 100 человек;

- уровень дохода превысит 150 млн руб.; Как не утратить право на «упрощенку», если выручка достигла критических значений и возникла угроза превысить лимит, читайте здесь >>>

- организация начнет вид деятельности, который не подпадает под УСН.

- доля участия других организаций в уставном капитале превысит 25%;

- появятся филиалы; Как открыть обособленное подразделение и не утратить право на применение «упрощенки», мы рассказали здесь >>>

Если компания утратила право на «упрощенку», то она автоматически числится на ОСНО с первого дня квартала, в котором это произошло (п.

4 ст. 346.13 НК РФ). В течение 15 дней после окончания этого квартала надо отправить в ИФНС уведомление об утрате права на применение «упрощенки» по форме 26.2-2 (п. 5 ст. 346.13 НК РФ), а в течение 25 дней – декларацию по УСН (п. 3 ст. 346.23 НК РФ). Можно ли перейти на ОСНО в середине года По собственной инициативе – нет.

Только если организация нарушит какое-либо из ограничений.

Во всех остальных случаях придется ждать начала следующего года. Но некоторые компании идут

Переход с УСН на ОСНО

→ → Обновление: 29 августа 2020 г. Перейти с упрощенной системы налогообложения на общую систему можно как добровольно, так и принудительно — в случае утраты права на применение УСН (, ).

Как перейти с УСН на ОСНО, расскажем в данной консультации. Ответ на вопрос: как с УСН перейти на ОСНО, зависит от основания прекращения применения упрощенки. Организации (предприниматели), решившие добровольно перейти с УСН на ОСН, могут начать применять основной режим налогообложения только со следующего календарного года ().

Для того чтобы осуществить переход на общую систему налогообложения с УСН, необходимо подать уведомление в налоговую инспекцию не позднее 15-го января года, с начала которого планируется применять ОСН (). Уведомление направляется по , утв. Приказом ФНС России от 02.11.2012 N Компании (ИП), потерявшие право применения упрощенки в результате нарушения требований, определенных в , , , обязаны перейти на иной режим с начала квартала, в котором допущено нарушение условий применения УСН ().

В этом случае необходимо представить в ИФНС сообщение в течение 15-ти календарных дней по окончанию квартала, в котором были нарушены требования к УСН (). Сообщение направляется по , утв.

Приказом ФНС России от 02.11.2012 N Переход на УСН, на ОСНО или на иной режим налогообложения сопровождается рядом особенностей. Организации и предприниматели при переходе с упрощенки на ОСН с использованием метода начисления должны учитывать следующие правила: В первом месяце применения ОСН в налогооблагаемую базу по налогу на прибыль, исчисленную методом начисления, включается выручка от реализации товаров (услуг) в период применения упрощенки, которая не была оплачена покупателями (заказчиками) до даты перехода на ОСН (). В первом месяце применения ОСН в состав расходов при исчислении налога на прибыль методом начисления включаются затраты на приобретение товаров (услуг) в период применения упрощенки, которые не были оплачены до даты перехода на ОСН.

А также невыплаченная заработная плата и неуплаченные страховые взносы (, ). В налогооблагаемую базу по налогу на прибыль, исчисленную методом начисления, не включается выручка от реализации товаров (услуг), предоплата за которые была получена до даты перехода на ОСН.

Ведь полученные авансы учитываются при расчете налогооблагаемой базы по налогу при УСН (, , ). Если у компании (переходящей с УСН «доходы минус расходы») числятся ОС и НМА, стоимость которых не полностью учтена при расчете налога, то несписанный в расходы при УСН остаток стоимости имущества переносится в налоговый учет на ОСН, в качестве остаточной стоимости ОС (НМА) ().

При переходе на ОСН с УСН «доходы» определять налоговую остаточную стоимость имущества не требуется (). По ОС и НМА, приобретенных на ОСН, далее использующихся в период применения УСН, и по которым на дату возврата на ОСН в учете числится остаток несписанной стоимости, необходимо определить налоговую остаточную стоимость.

Переход с УСН на ОСНО. Возможные причины и особенности

18272 Содержание страницы Общая налоговая система является налоговым режимом по умолчанию. То есть, если предприниматель или организация при регистрации в органах государственного учета и контроля не изъявили желания перейти на какую-либо специальную налоговую систему, то они автоматически применяют ОСНО.

Однако бывают случаи, когда по каким-либо обстоятельствам ИП и предприятия вынуждены перейти на традиционный общий режим с иных налоговых режимов в процессе осуществления коммерческой деятельности. В этом материале рассмотрим ситуацию, когда переход на общую систему происходит с упрощенного режима налогообложения.

Упрощенный налоговый режим чрезвычайно удобен для представителей малого и среднего бизнеса. Он освобождает налогоплательщиков от сложного учета по налогам и бухгалтерии, предоставляет довольно низкие налоговые ставки и позволяет избежать уплаты сразу нескольких видов налогов, за счет уплаты лишь одного.

Поэтому среди предпринимателей он является востребованным и весьма распространенным. Тем не менее, ситуации перехода с него на общую, более сложную, налоговую систему встречаются.

Причины для этого могут быть:

- Принудительные. В этом случае перейти на общий режим налогообложения ИП или организацию заставляют обстоятельства, по которым утрачивается право применения «упрощенки». Такой переход происходит автоматически, в любое время года.

- Добровольные. В этом случае для перехода на ОСНО от предпринимателя или компании требуется уведомление по строго установленному образцу. Подавать его нужно в налоговую службу по месту постановки на учет ближе к концу завершения годового налогового периода (но не позже 15 января нового года);

ИП или предприятие теряет право применять УСН, если нарушены следующие показатели:

- число наемного персонала в отчетный период стало выше 100 человек;

- участие в уставном капитале иных юридических лиц превысило предел в 25%;

- количество денежных средств, полученных в виде дохода от любых видов деятельности, превысило лимит в 60 миллионов рублей;

- наступило применение тех видов деятельности, которые запрещены к использованию на УСН.

- остаточная стоимость основных средств выше 100 миллионов рублей;

Эти и некоторые другие факторы служат законным основанием для принудительного перехода на общий налоговый режим – полный их перечень можно найти в НК РФ. Внимание! Вернуться с ОСНО обратно на «упрощенку» можно будет только через год после утраты права на ее применение.

Для этого нужно будет в стандартном порядке подать в налоговую службу уведомление о переходе на УСН. Если фирма или предприниматель вынуждены перейти на ОСНО, они обязаны сделать это не позже чем через 15 дней, после окончания того месяца, в котором было утрачено право применения «упрощенки». При этом нужно подать налоговую декларацию по УСН не позднее 25 числа того месяца, который следует за отчетным с применением УСН.